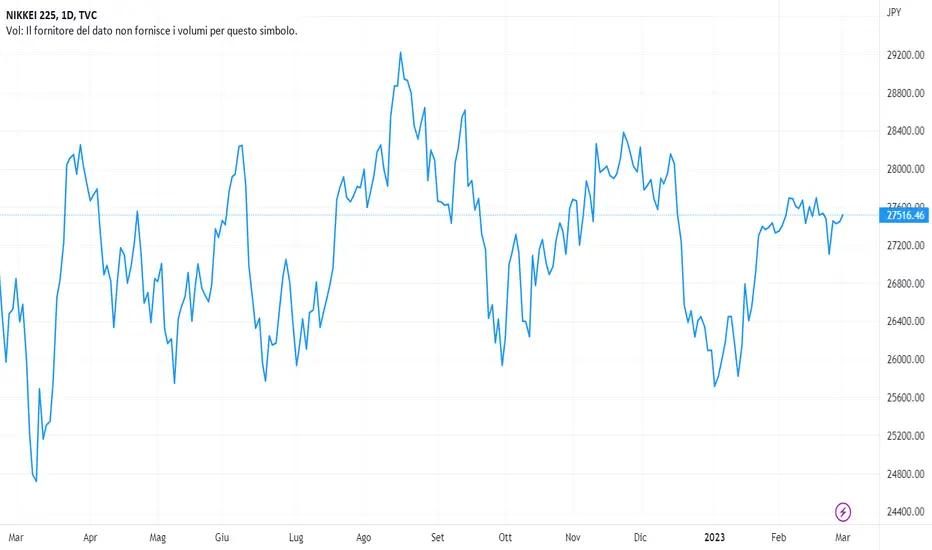

NIKKEI: da sfruttare il rettangoloIndice in un range di prezzi, da sfruttare tutta l'ampiezza del rettangolo, long e short rispettivamente.

Idee di trading

WisdomTree - Tactical Daily Update - 22.09.2023Il mantra “tassi alti e per lungo tempo” non piace alle Borse.

FED: il FOMC ha lasciato i tassi fermi, ma “dot-plot” vede rialzo a novembre.

Bank of England decide la prima pausa sui tassi da quasi 2 anni.

I PMI europei parlano chiaro: manifattura e servizi “stagnanti”.

Mercoledi’ 20, in serata, e’ arrivata la tanto attesa decisione della Federal Reserve (Banca centrale Usa-FED) sui tassi, lasciati invariati: una mossa accomodante, come atteso, ma unita all’indicazione che i tassi potranno essere “higher for longer” (alti e a lungo”): la stima media 2024 e’ ora 5,1%, dal 4,6% di giugno.

La narrativa usata dal Chairman Powell anticipa dunque una prossime mossa “da falco” (restittiva), confermata anche dalla cosiddetta “dot-plot”, la mappa delle previsioni formulate dai 19 Governatori regionali membri del FOMC (Federal open market Committee): 12 su 19 si aspettano un altro rialzo a novembre 2023.

Milano ha perso -1,8%, Parigi -1,5%, Francoforte -1,2%, Londra -0,3%. A Wall Street il Dow Jones ha chiuso a -1,1%, lo S&P500 a -1,6%, il Nasdaq a -1,8%. Pesanti, non a caso, le azioni “tech” piu’ sensibili ai tassi di interesse, tra cui Nvidia, Tesla, Meta Platforms, Amazon, Alphabet.

Rendimenti in ascesa nel “mondo bond”: quelli dei Treasuries Usa hanno toccato i massimi da oltre 10 anni, con la scadenza a 2 anni sopra il 5.2%. In Europa rendimenti in rialzo e spread Btp/Bund decennali in aumento: al 4,55% dal 4,45% quello del BTP decennale benchmark, e 180 punti base, dai 175 della vigilia, il differenziale di rendimento “spread” tra il 10 anni italiano e quello tedesco.

La Bank of England ha optato ieri per una decisione “accomodante” lasciando i tassi invariati, dopo quasi 2 anni di continui rialzi. La Borsa di Londra, che segnava -0,7% prima dell'annuncio, ha recuperato fino alla parita’, la Sterlina, che scambiava a 1,23 contro Dollaro, è scesa a 1,224 per poi recuperare a 1,227. Il Titoli governativo a 10 anni e’ salito sino a 4,30% di rendimento.

Sempre ieri, sul fronte delle Banche centrali, quella Svizzera ha lasciato invariati i tassi a 1,75%, e quella norvegese li ha alzati di +0,25% a 4,25%.

In Europa “non possiamo ancora dire di aver raggiunto il picco dei tassi”: cosi’ si e’ espressi ieri, 21 settembre, il Presidente della Bundesbank (Banca centrale tedesca), Joachim Nagel: “l'inflazione è ancora troppo alta, e le previsioni ancora mostrano un lento calo verso il target del 2%".

Il Capo economista dell’ECB (Banca centrale Europea), Philip Lane, ha invece dichiarato che i tassi di interesse “hanno raggiunto un livello che, se mantenuto per un periodo di tempo sufficiente, potrebbe aiutare l'inflazione a rientrare al target”.

Intanto cala a settembre la fiducia dei consumatori (stima flash) dell’Unione Europea: la Commissione europea la vede scendere per il 2’ mese consecutivo, -1,6 punti percentuali, a -18,7 (UE), sotto la sua media a lungo termine.

Macro Usa: le richieste settimanali di sussidi alla disoccupazione sono scesi ai minimi dal gennaio scorso, testimoniando un mercato del lavoro ancora forte. A settembre, la salute della manifattura nell'area di Philadelphia e’ peggiorata, smentendo le previsioni: l’indice, calcolato dalla FED locale, è sceso da 12 a -13,5, contro attese di 0.

Il prezzo del petrolio sembra non avere forza per salire ulteriormente, ma il rialzo vicino al +30% degli ultimi 2 mesi, indotto anche dai tagli annunciati da Russia e Arabia Saudita, potrebbe essere anche “figlio” delle posizioni “lunghe” (in controvalore sono ai massimi da 18 mesi) di chi scommette su ulteriori rialzi dei prezzi.

Il gas naturale, in Europa, non preoccupa piu’. Secondo la Gie, (Associazione tra gli operatori europei delle infrastrutture gas) il livello di riempimento degli stoccaggi italiano sfiora 96,0%, all’incirca come in Olanda (95,8%): la Germania e’ al 94,6%, la Francia al 89,3%.

Senza grandi oscillazioni il prezzo del metano europeo, +0,5% a 39,3 Euro/megawattora sulla piattaforma TTF di Amsterdam: il timore di ammanchi sul mercato globale del gas e’ rientrato dopo che Chevron e i sindacati hanno concordato lo stop agli scioperi negli impianti australiani.

Oggi, 22 settembre, la pubblicazione dell’atteso Indice Pmi di settembre per l’Euro-zona non ha portato grandi sorpese: quello della manifattura e’ sceso a 43,4 punti dai 43,5 punti, ai mimini da 2 mesi.

Quello dei servizi e’ invece cresciuto a 48,4 punti dai 47,9 di agosto, al massimo da 2 mesi e infine, il Pmi composito recupera quota 47,1, dai 46,7 di agosto. Morale: l’economia ristagna, ma non peggiora ulteriormente.

Stamattina le Borse asiatiche hanno chiuso in rialzo sui “rumours” di nuove misure in Cina a sostegno di consumi, investimenti e acquisti immobiliari: Shanghai +1,5%, Shenzhen +1,9%.

Tokio ha chiuso leggermente negativa ma resta vicina ai massimi storici. L’inflazione al consumo (CPI) in Giappone, +3,1% annuo ad agosto, resta sopra l'obiettivo del 2% della Banca centrale (BoJ) per il 17’ mese consecutivo, alimentando la convinzione di molti operatori che la BoJ dovra’ gradualmente abbandonare la sua politica monetaria ultra-espansiva.

Intanto pero’ ieri il Governatore Ueda ha annunciato di lasciare i tassi a breve in territorio negativo, -0,1%, mantenendo inalterata la “curva di controllo” dei rendimenti (YCC, nata a settembre 2016, per “fissare” l’obiettivo del 0% per i titoli governativi a 10 anni).

A fine mattinata (ore 13.30) le borse europee perdono -0,2% medio, con trame operative apatiche. Future su Wall Street leggermente positivi, +0,6%.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree - Tactical Daily Update - 05.09.2023Cina: Country Garden evita il default, il Governo pensa a nuovi stimoli.

BCE proseguira’ sulla linea del rigore. Nuovi aumenti tassi il 14 Settembre.?

In Usa si consolida la speranza di una pausa dei tassi a settembre e oltre..

Prezzo del petrolio ancora su’, WTI a 87 US$/barile, in vista di tagli Opec+.

Ieri, 4 settembre, Wall Street era chiusa per il Labor Day, ma nella mattinata europea prevaleva l’ottimismo, basato sulla diffusa convinzione del prospettico ammorbidimento della “stance” (attitudine) della Federal Reserve sui tassi d’interesse, e delle concrete iniziative a supporto del settore immobiliare e dei consumi privati decise dal Governo cinese.

Gli stimoli decisi da Pechino mirano a far ripartire gli acquisti di case, mentre l'approvazione della proroga delle scadenze delle obbligazioni da parte dei creditori di Country Garden (operatore cinese in difficolta’ finanziarie) hanno restituito un po’ di fiducia sulle prospettive del settore costruzioni e favorito chiusure asiatiche in deciso rialzo nella mattinata di ieri. Ma l’ottimismo e’ durato poco.

Christine Lagarde, Presidente della Banca centrale europea (BCE-ECB), ha ribadito la linea del rigore finché l'obiettivo dell'inflazione al 2% non sarà raggiunto e che è cruciale "comunicare in modo efficace" per “ancorare” le aspettative d’inflazione.

Questo significa un’alta probabilita’ per un nuovo aumento dei tassi d’interesse di +0,25% nel prossimo meeting del 14 settembre, che ieri ha pesato sulle Borse europee, che dopo un avvio brillante, hanno chiuso leggermente negative. Milano invariata, Parigi -0,24%, Francoforte -0,10%, Londra -0,16%.

Dall’altra parte dell’Atlantico c'è maggiore convinzione e probabilita’ “implicita” che la Banca centrale USA (FED-Federal Reserve) abbia concluso la fase “restrittiva”, rallentando inflazione ed economia senza causare ricadute troppo negative: in altre parole, alla riunione del 20 settembre la FED potrebbe decidere una pausa sui tassi.

Sul versante delle materie prime energetiche si consolida il trend di contenimento dell'offerta di greggio da parte dei principali membri del cartello Opec+ (14 maggiori esportatori + partners).

La Russia ha confermato la volonta’ di ridurre ulteriormente la sua produzione, scenario non dissimile da quello previsto per l’Arabia Saudita. Sta di fatto che esportazioni di greggio da Arabia Saudita e Kuwait sono ai minimi dalla primavera 2021, e che il prezzo del WTI (greggio di riferimento Usa) ieri e’ salito ancora sino a 85,9 Dollari/barile.

Macro europea: l'indice Sentix sulla fiducia degli investitori nella Zona-Euro e’ sceso ancora ad agosto a -21,5, facendo peggio del previsto, -19,6. L’economia tedesca rivela la congiuntura piu’ difficile, col suo dato nazionale al minimo da luglio 2020.

Stamattina e’ stato diffuso il dato sull’attività dei servizi in Cina, che ad agosto ha rallentato sino al minimo da 8 mesi: l’indice Caixin, frutto di interviste ai responsabili acquisti delle grandi aziende, e’ sceso a 51,8 punti dai 54,1 di luglio, pur restando sopra “quota 50” punti e dunque in area d’espansione, ma ben sotto i 53,6 punti attesi.

Sebbene neI loro complesso i vari sottoindici, compreso quello dei nuovi ordini, scendano rispetto a luglio restando sopra 50, notiamo che quello sugli ordini per l’esportazione scende per la 1’ volta da dicembre 2022 in area di contrazione. In chiave positiva, osserviamo che si tratta comunque dell'8’ mese consecutivo di espansione.

Restando in Cina, il maggior sviluppatore immobiliare privato, Country Garden, in grave crisi finanziaria, ha evitato il default, dopo aver onorato entro la scadenza del periodo di grazia di 30 giorni (alias del 5-6 settembre) il pagamento delle cedole su 2 bond in Dollari per 22,5 milioni.

Stamane, nell’ambito di questo quadro in chiaro-scuro, le maggiori borse della “greater China” hanno chiuso negative: Shanghai -0,8%, Shenzhen -0,7%, China A50 -0,8%, Hong Kong -2,3%, In discreto progresso Tokio +0,27%, sostenuta dalle azioni del settore immobiliare ed elettronico.

Ieri, 4 settembre, dopo la pubblicazione dei deboli dati sui consumi delle famiglie giaponesi a luglio, -5,0%, si e’ registrato un indebolimento dello Yen, che oggi sfiora quota 147 verso US$, da 146,4 della chiusura precedente, giocando in favore dei gruppi esportatori nipponici. Tra la altre borse asiatiche notiamo il +0,9% di Taiwan ed il -0,1% del Kospi50 coreano.

Segno leggermente negativo, in media -0,1% con un acceno di recupero, alle 12.30 CET per le maggiori Borse europee, nonostanti i dati deludenti sul settore dei servizi in Cina, che confermando la dbolezza della ripresa cinese, hanno depresso le chiusure delle piazze asiatiche.

Qualche tensione sul fronte obbligazionario europeo: lo spread di rendimento tra il BTP italiano decennale benchmark e quello dell’omologo Bund tedesco sale stamani, 5 settembre, a 172 punti base, +2 da ieri, col rendimento del BTP benchmark a 4,33%.

Sul mercato valutario l'Euro perde ancora terreno sul Dollaro Usa, toccando 1,076, mentre spicca la debolezza del Dollaro australiano, dopo che la Banca centrale ha deciso di lasciare nuovamente stabili i tassi di interesse.

Nessuna tregua sul prezzo sul petrolio, salito oltre +5% nelle ultime 5 sedute e nuovamente in aumento del +1,9$ stamen, a 87,3 Dollari/barile oggi (ore 14.00 CET): il mercato e’ sempre piu’ convinto di nuovi tagli alla produzione da parte dei membri “pesanti” di Opec+.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree - Tactical Daily Update - 01.08.2023L’economia europea rallenta e quella cinese non decolla: meglio gli Usa.

Prevale l’ottimismo sull’azionario, grazie all’inflazione in discesa.

Crescono le speranze di una pausa sui tassi da parte delle banche centrali.

Prezzo del petrolio in lieve calo dopo la corsa dell’ultimo mese.

L’ultima seduta del mese di luglio per le Borse europee si e’ chiusa senza strappi: Milano +0,49%, Parigi +0,28%, Francoforte -0,11%, Amsterdam -0,29%. La giornata di ieri ha visto la pubblicazione del dato di GDP (Prodotto interno lordo) europeo del 2’ trimestre, crescuto di +0,3%, ma sceso -0,3% in Italia, e quello dell’inflazione al consumo (CPI) che ha rallentato a +5,3% annuo, +6,0% in Italia.

Il mese di luglio per le Borse europee e’ stato ricco: lo Stoxx 600 Europe ha guadagnato +2,0% e l'Eurostoxx 50 +1,9%. Milano con +5,0% e +25,0% da inizio anno, e’ stato il miglior listino continentale, battendo Francoforte, +1,9% e +18,1%, Parigi, +1,3% e +15,8%, Madrid, +0,5% e +17,2%, Amsterdam, +2,3% e +14,9%, e Londra, +2,2% e +3,3%. Wow! Chi se lo sarebbe aspettato...?

Wall Street e’ riuscita a chiudere positiva anche ieri, 31 luglio: Dow Jones +0,28%, al 13’ rialzo consecutivo, Nasdaq +0,21%, S&P 500 +0,15%. Quest’ultimo ha chiuso luglio con +3,3%, segnando il 5’ mese consecutivo di rialzo: oltre il 50% delle azioni che lo compongono ha già comunicato i risultati del 2’ trimestre, battendo le attese degli analisti in quasi l’80% dei casi.

Questa settimana pubblicheranno i risultati del 2’ trimestre numerose big di Wall Street tra cui Airbnb, Apple, Starbucks, CVS Health, Pfizer, e poi, venerdi’ 4 agosto sara’ disponibile l’attesissimo rapporto sul mercato del lavoro negli Usa a luglio.

Sul fronte macro americano, l’indice Chicago PMI (Purchasing managers Index) manufatturiero di luglio migliora a 42.8 punti, ma meno di quanto stimassero gli analisti. Anche l'attività produttiva nel distretto di Dallas (Texas) e’ risalita fino a 20 punti, battendo le stime che indicavano -26,3.

Macro europea: dopo i dati di ieri che hanno segnalato il calo dell’inflazione a luglio e la crescita anemica del 2’ trimestre, stamani ha deluso, prevedibilmente, l’indice Pmi manufatturiero, sceso a luglio al minimo da 8 mesi a 42,7. L'indice Pmi flash composito (manifattura piu’ servizi) dell'Eurozona è calato a 48,9 a luglio (49,9 a giugno) anch’esso al minimo da 8 mesi. Debole anche il PMI servizi, 51,1 da 52,0.

Nell’Euro-zona, a giugno, il tasso di disoccupazione e’ rimasto stabile a 6,4% a giugno, in calo di -0,3%, invece, su base annua, cioe’ vs 6,7% di giugno 2022.

Cina: l’attività manifatturiera continua a risultare debole: l’indice PMI dell'attività manifatturiera è sceso a 49,3 punti a luglio, una sorpresa sgradita, dopo 3 mesi di recuperi. Tuttavia la settimana si e’ aperta con l’annuncio di 20 nuove misure di stimolo a consumi e investimenti, con cui il Governo intende ridare slancio ad attivita’ manifatturere e immobiliari.

I numerosi segnali di rallentamento dell'attività industriale in Europa ed in Cina rinfocolano i timori che la crescita globale possa vivere la fase piu’ debole nel trimestre in corso e le Borse europee stamani, 1’ agosto, sono ripartite in calo, sebbene frazionale, in media -0,7%.

Piu’ che una correzione reale si tratterebbe di un ridimensionamento dell’ottimismo diffuso delle ultime settimane e legato al calo dellinflazione ed allo scenario di ammorbidimento delle banche centrali. Nel mirino dgli investitori, soprattutto in Europa, il gran numero di relazioni trimestrali in piena fase di pubblicazione.

Piu’ brillante l’andamento delle borse asiatiche, in molti case ai massimi dell’anno. Tokio, +0,91%, ha chiuso ai nuovi massimi da oltre 30 anni. La spinta alle azioni giapponesi proviene anche dal nuovo indebolimento dello Yen, tornato al minimo da 3 settimane, che favorisce le aziende esportatrici, dopo che la Banca centrale ha acquistato, inaspettatamente, titoli di stato per calmierare i rendimenti.

In sintesi, tra gli altri listini asiatici, notiamo Sydney a +0,54%, dopo che la Reserve Bank of Australia (RBA) ha deciso di lasciare invariato, a 4,10% il principale tasso di riferimento per la 2’ riunione consecutiva, Seoul +1,29%, Hong Kong -0,39%, Mumbai -0,08%. Stabile, +0,10% il CSI300 di Shanghai e Shenzhen.

Sul valutario, come gia’ accennato, spicca la debolezza dello Yen, che nel cross col Dollaro Usa ha toccato il minimo da 3 settimane a 142,6, da 142,1 di ieri. L'Euro vale 1,099 Dollari da 1,102 della chiusura di ieri, ed uno “stellare” 156,8 Yen.

Sul mercato dei titoli governativi europei una mattinata senza sorprese: lo spread di rendimento tra il BTp decennale italiano e l’omologo Bund tedesco sul mercato Mts europei e’ stabile, attorno a 160 punti base, mentre il rendimento del BTp decennale benchmark e’ in leggero calo a 4,09% da 4,11% del riferimento di ieri.

Sembra per il momento aver perso slancio la corsa del prezzo del petrolio: quello del WTI (greggio di riferimento Usa) perde -0,4% a 81,4 Dollari/barile, dopo il +16% messo a segno nell’ultimo mese. Il prezzo del gas naturale europeo, sulla piattaforma TTF di Amsterdam, segna +3% a 29,2 Euro/megawattora, impattato dai forti consumi elettrici “per condizionamento” di luglio.

Negativi di circa -0,5% i futures sui maggiori listini azionari a Wall Street (ore 13.30 CET). Il prezzo dell’oro, in calo del -1,2%, torna sotto quota 2.000 Dollari/oncia a 1984 USD.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree - Tactical Daily Update - 28.07.2023Sia FED che ECB hanno deciso per +0,25%, ma potrebbe essere l’ultimo.

La narrativa dei banchieri centrali e’ diventata “dowish”, da colomba...

Economia USA ancora in crescita nel 2’ trimestre: recessione piu’ lontana.

Le big della tecnologia Usa tornano a stupire: Meta "stellare" tira il Nasdaq...

La Banca centrale Europea (ECB), in linea con le previsioni, ha alzato i tassi +0,25%, sottolineando che l’inflazione, pur calando, resta ancora “troppo alta”. Sul mood dei mercati azionari europei ha influito l’apertura del Presidente Lagarde ad uno stop ai rialzi gia’ nel meeting di settembre, cosi’ allinendosi alla “narrativa dovish” (da colomba) del Chairman della FED (Federal Reserve, Banca centrale Usa).

Qualunque futura decisione, compresa quella di settembre, sarà basata sui dati, ma

«l'outlook economico a breve termine per l'Eurozona si è deteriorato» a causa di un «indebolimento della domanda interna», che riflette la perdita di valore reale di salari e risparmi dovuta all'inflazione e rende la prospettiva molto incerta.

Le Borse europee ieri, 27 luglio, hanno chiuso positive, con Milano, +2,1%, al massimo da giugno 2008. Performance simili a Milano anche per Amsterdam e Parigi, e poi Francoforte +1,7%, Madrid +1,0%, Londra +0,2%.

Intonazione positiva, spentasi solo sul finale, per Wall Street, Dow Jones -0,67%, Nasdaq -0,55%, S&P500 -0,64%.

La positivita’ di gran parte della deduta era stata favorita dal dato di GDP (Prodotto interno lordo) degli Usa nel 2’ trimestre: col +2,4% ha battuto le attese di consenso, avallando uno scenario non recessivo, al piu’ di “soft landing” (atterraggio morbido) per l'economia: benigno anche il dato sulle richieste settimanali di sussidi di disoccupazioni, sotto le attese.

Tornando alle decisoni dell’ECB, ha sorpreso quella di azzerare la remunerazione della riserva obbligatoria per le banche, fino a ieri fissata a +3,5%.

Sul tema, il Presidente dell'Associazione bancaria italiana Patuelli ha commentato che sara’ un inaspettato aggravio per le banche commerciali, al pari della scelta dell'autunno scorso di rendere onerosa la liquidità residua fornita attraverso i “targeted long term refinancing operations (Tltro).

Altri effetti delle mosse dell’ECB sono stati l’indebolimento dell’Euro verso Dollaro, -0,8%, ma anche contro Yen -0,4%, e Sterlina britannica, -0,7%. La narrativa piu’ “morbida” della Signora Lagarde ha anche favorito un calo dei rendimenti dei titoli di Stato europei: quello del Btp benchmark italiano e’ sceso a +4,04% (-6 bps) e lo spread contro l’omologo Bund tedesco a 160 punti base, -3 bps.

In Italia, a giugno, e’ peggiorato, pur mantenendosi sopra la media del periodo gennaio-giugno, l’indice di fiducia dei consumatori: l’istituto nazionale statistica Istat stima per luglio un calo da 108,6 a 106,7, mentre risale quello delle imprese, da 108,2 a 109,1, grazie alla componente dei servizi e le costruzioni.

Economia Usa ancora in espansione nel 2’ trimestre 2023, con una crescita del GDP del +2,4% (+1,8% stimato) sul 1’ trimestre, che era cresciuto del +2,0% sul 4’ 2022: crescita in leggera accelerazione, grazie anche alle spese dei consumatori salite +1,6% nel 2 trimestre: l’attesa era +1,2%.

Crescono bene anche gli ordini dei beni durevoli a giugno: +4,7% su maggio, che aveva segnato +2% su aprile. Morale: di recessione in Usa non c’e’ traccia....

Mercoledi’ 26 la FED ha aumentato i tassi +0,25%, portandoli a 5,25%-5,50% come previsto, e al masimo da 22 anni, segnalando che eventuali ulteriori aumenti dipenderanno dai dati economici: la FED non prevede più una recessione negli Stati Uniti, e questo fa il paio, a supporto al mercato azionario, con gli ottimi risultati trimestrali di alcune big tecnologiche.

Ieri hanno stupito positivamente i numeri di Meta che ha battuto le stime di fatturato con 32 miliardi di Dollari, contro 30,6 del consenso. Da inizio anno, l’azione Meta e’ salita +157%, lo scorso anno aveva perso 2/3 del suo valore.

Piu’ debole lo scenario macroµ in Cina: i profitti dalle imprese industriali sono diminuiti -16,8% annuale nel 1’ semestre 2023 per l’anemica ripresa economica e domanda di beni semidurevoli, combinata con evidenti pressioni sui prezzi. Il calo riguarda sia le aziende statali, -21,1%, che quelle private, -13,5%.

Anche in Europa i consumi proseguono la fase fiacca: nel 1° trim. 23 i consumi pro-capite sono scesi -0,1% nei 20 Paesi dell'Euro-zona, pure segnalando stabilizzazione rispetto al -1,6% del 4’ trimestre 2022. Inoltre, il Gdp tedesco è rimasto invariato nel 2’ trimestre rispetto al 1’, secondo l’Ufficio federale di statistica.

L’inflazione scende leggermente in Francia a luglio (dato preliminare), +5.0% annuale da +5,3% di giugno e contro +5,1% atteso, mentre sale lievemente in Spagna a +2,3%, +0,4% rispetto al +1,9% di giugno: l’aumento si deve principalmente al ricaro dei prezzi del carburante, dei voli aerei ed in generale dei servizi turistici.

Seduta positiva per le Borse asiatiche, ad eccezione di Tokyo, -0,4%: la Bank of Japan, pur confermando i tassi a “0”, annuncia che sarà più flessibile nel controllo della curva dei rendimenti: un 1’ passo di normalizzazione della politica monetaria, oggi “ultra-espansiva”?..il risultato e’ stato un lieve raffforzamento dello Yen sul Dollaro e l’aumento dei rendimenti dei titoli di Stato nipponici.

Prezzo del petrolio stabile: il Wti (greggio di riferimento Usa) e’ invariato a 80,1 Dollari/barile. Al TTF Amsterdam quello del gas naturale europeo perde -2,5% a 27,7 Euro/megawattora.

Borse europee marginalmente positive, in media +0,2% a fine mattinata (ore 13.00 CET), mentre i futures Usa anticipano riaperture in rialzo medio del +0,8%.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

JPN225 Opportunità shortPEPPERSTONE:JPN225

Io ritorno sul Nikkei, dopo lo SL di ieri.

Bisogna rialzarsi, dopo una caduta.

In ogni caso, io questo lo interpreto come un retest della neckline del DT quindi ora mi aspetto una poco di pendenza ribassista.

Sembra che l'indice abbia perso quello slancio iniziale.

Entriamo short come da grafico

JPN225 Short PEPPERSTONE:JPN225

Chart D1

Formazione Double Top

Rottura neckline

Io sono entrato a 32187 in maniera aggressiva. Si puo aspettare retest del collo evidenziato in nero.

SL 32838

TP 30675

Vamossss

Nikkei si avvicina ai massimi dopo 33 anni 07.06.2023Indici azionari condizionati dagli eventi previsti per la prossima settimana cioè dati sull'inflazione e riunioni delle banche centrali. Risultato: collassano VIX e Vstox e i prezzi oscillano in range strettissimi in attesa di eventi.

Il Nikkei corregge dopo la galoppata iniziata ad aprile. Siamo vicini ai massimi del 1990 ancora non raggiunti dopo 33 anni, di cui 22 anni di bear market.

Analizziamo ZS e Unity Software.

STOXX600 SXXP rompe al ribasso e si accoda a CAC FTMIB 31.05.23Segnali di ribasso importanti dagli indic europei anche se il DAX resiste ancora a 15700, livello chiave per i bull.

Analizziamo FCX Bitcoin PYPL

WisdomTree - Tactical Daily Update - 22.05.2023Prevale l’ottimismo per l’accordo sul debito federale Usa.

A Wall Street si rafforza il recupero del “growth” sul “value”: interessante!

Elezioni politiche greche: vince un nuovo mandato il Premier Mitsotakis.

Biden usa toni sorprendentemente concilianti sulle relazioni Cina-Usa.

Nonostante l’Amministrazione Biden sia ancora distante da un accordo coi Democratici, da giovedi’ scorso negli Usa prevale l'ottimismo sulla possibilita’ di un accordo dell’ultimo minuto: cio’ consentire al Tesoro di aumentare le emissioni di bond governatvi e coprire le esigenze di spesa. Sul tema ha espresso la propria fiducia il Presidente Biden durante il vertice del G7 - Gruppo delle principali nazioni industrializzate, a Hiroshima (Giappone).

Il Tesoro Usa potrà a quel punto ripristinare le riserva di liquidità depauperate negli ultimi mesi, emettendo nuovi Treasury bonds&bills, per un importo stimato di oltre 1.000 miliardi di Dollari, tra giugno e settembre 2023. L’effetto sgradevole, e non secondario, sarebbe il drenaggio di liquidita’ dal comparto bancario e l’aumento dei rendimenti e dei costi di finanziamento a breve termine.

Tuttavia, "le banche e il sistema bancario sono forti e resilienti", sostiene il Chairman della Federal Reserve (FED-Banca centrale Usa), Jerome Powell, partecipando ad un panel sulle 'Prospettive di politica monetaria' insieme a Ben Bernanke, suo predecessore (2006-2014).

Wall Street ha chiuso incerta la seduta di venerdì 19: Dow Jones -0,33%, S&P500 -0,14% e Nasdaq -0,24%. Le Borse europee venerdi’ hanno invece chiuso in rialzo: Milano la migliore, +1,05%, Parigi +0,61%, Francoforte +0,59% e Londra +0,17%. Il bilancio della scorsa settimana e’ stato anch’esso positivo: in testa Francoforte, +2,4%, Parigi +1,2%, Milano +0,6%, Madrid +0,2%, Londra invariata.

Naturalmente, esaurita la tornata delle relazioni trimestrali, che ancora una volta ha superato le attese, l’attenzione degli operatori si concentra sull’inflazione di maggio e sulle prossime decisioni di politica monetaria delle banche centrali americana ed Europea.

“A causa delle tensioni creditizie degli ultimi mesi i tassi di interesse potrebbero non dover salire molto per centrare i nostri obiettivi di politica monetaria” ha affermato Jerome Powell, alludendo alle conseguenze dei crack ravvicinati di Svb (Silicon Valley bank), Signature bank e First Republic.

Insomma, la FED potrebbe decidere una pausa dopo 10 rialzi consecutivi. Le opinioni in seno alla Banca centrale Usa sono pero’ eterogenee: Lorie Logan, Presidente della FED regionale texana e James Bullard, Presidente di quella di St. Louis, raccomandano nuovi rialzi per combattere l'inflazione. Neel Kashkari, (FED di Minneapolis) “potrebbe sostenere una pausa a giugno”.

Il Bollettino mensile dell’ECB, la scorsa settimana, invece non lascia invece dubbi: “le decisioni future fisseranno i tassi di riferimento a livelli sufficientemente restrittivi da favorire un ritorno tempestivo dell’inflazione all’obiettivo del 2% nel medio termine, e verranno mantenuti su tali livelli finché necessario».

L’ECB pensa che la politica monetaria ulteriormente restrittiva non impedira’, nel 2’ trimestre 2023 «la prosecuzione di una crescita positiva, anche se moderata».

La settimana appena iniziata si prospetta ricca di dati e notizie: tra di loro quelli sulla fiducia dei consumatori dell'Eurozona, ma anche i discorsi programmati di alcuni membri dell’ECB (Lane, Villeroy, Holzmann, Vujcic), e della FED (Bullard, Barkin e Bostic).

Da sottolineare il rinvio, da venerdi’ 19 a data da destinarsi, del nuovo giudizio dell’Agenzia di rating Moody’s sul debito pubblico italiano. Cio’ concorre a spiegare la “serenita’” che anche oggi, 22 maggio, contraddistingue il mercato dei titoli di Stato, con lo spread tra BTP decennali italiani e omologhi Bund tedeschi a 184 bps, ed il BTP benchmark che “paga” 4,29%.

Positiva la prima seduta settimanale per le Borse dell’Asia-pacifico: Tokyo (Nikkei) ha chiuso a +0,9%, aggiornando nuovi massimi da 33 anni, aiutata dalla debolezza “strategica” dello Yen: il cross US$/Yen supera 137,9 e quello Eur/Yen un iperbolico 149,2.

Rialzi per tutti i listini “orientali”: Hong-Hong +1,4%, CSI300 di Shanghai e Shenzhen+0,3%, dopo che la Banca centrale cinese ha lasciato invariati i tassi “prime” sui prestiti a 1 e 5 anni, come nelle attese, dopo che il tasso MLF era rimasto invariato nell'operazione della scorsa settimana.

Seul, +0,7%, e Mumbai, +0,3%. Al “mood” migliorato contribuiscono anche gli inaspettati toni concilianti del Presidente Usa Biden che dice di “aspettarsi un imminente disgelo nelle relazioni con la Repubblica Popolare”.

Mattinata priva di direzione per i listini europei, ma prevale la prudenza, con cali medi di -0,2% (ore13.30 CET). La Borsa di Milano e’ “otticamente” la peggiore, ma va considerato che lo stacco cedole di oggi pesa ben -1,27%.

In calo il prezzo del petrolio: il WTI (greggio di riferimento Usa) scende a 71,4 Dollari/barile, -0,2%. Il gas metano europeo (TTF Amsterdam) si conferma depresso, attorno 30 Euro/megawattora: aveva sfiorato quota 300 a giugno 2022!!

Elezioni politiche in Grecia: il premier greco Kyriakos Mitsotakis ha battuto l'opposizione preparandosi ad un 2’ mandato di 4 anni: i mercati finanziari apprezzano le sue politiche pro-investimenti e cio’ ha innescato il rally, fin oltre il +7%, della Borsa di Atene.

Il traguardo di un debito pubblico di nuovo “investment grade” non e’ piu’ un miraggio, ed il rendimento del decennale greco arriva a perdere 15 punti base a 3,81% (ore 10.30 CET).

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree Tactical Daily Update - 14.04.2023Scendono I prezzi alla produzione in Usa a marzo: “solo” +2,7% annuale.

...pero’ l’inflazione “core e’ sticky” negli Usa e la FED ne dovra’ tenere conto.

Borse asiatiche in solida ripresa: piace la crescita dell’export cinese.

Euro/Dollaro vicino a 1,11, per la gioia della “corporate America”.

Ieri, 13 aprile, il dato sui prezzi alla produzione (PPI) di marzo negli Stati Uniti, scesi -0,5% mese su mese e al +2,7% annuo, insieme al nuovo dato settimanale sulle richieste di sussidi di disoccupazione hanno contribuito ad alimentare negli operatori finanziari la speranza che la Banca centrale Usa (FED-Federal Reserve) possa allenare la “stretta monetaria”.

Va tuttavia ricordato che mercoledi’ 12 il dato di marzo sui prezzi al consumo (CPI) negli Usa ha rivelato un gradito calo al +5,1% dell’inflazione “headline” (generale) ma anche una spiacevole “stickyness” (appiccosita’) di quella “core”, cioe’ calcolata al netto delle componenti “cibo ed energia”, salita al +5,7% dal +5,6% di febbraio.

In questo contesto complessivamente “costruttivo” ieri, 13 aprile, le Borse mondiali sono salite: tra quelle europee bene Parigi +1,3%, trainata dai titoli del lusso, Madrid +0,4%, Londra +0,3%, Francoforte +0,2%, Milano invariata. L'indice paneuropeo Eurostoxx600 ha guadagnato 0,4%, vicino ai massimi da novembre 2021.

Wall Street estende la “striscia” dei recenti rialzi dopo il dato sui prezzi all’ingrosso in discesa: Dow Jones +1,1%, S&P500 +1,3%, Nasdaq +2,0%, noncurante che dalle minute dell’ultima riunione della FED emerga la prospettiva di una leggera recessione: in compenso il Dollaro si e’ indebolito ulteriormente, col cross Euro/US$ salito a 1,106, nuovo massimo da febbraio 2022.

Ieri il dato aggiornato sulle nuove richieste di sussidi di disoccupazione negli Usa ha segnalato un aumento, per la prima volta da 3 settimane, a 239 mila, poco sopra le stime di 235 mila: e’ presto per dire se sia un segnale di indebolimento dell’economia, ma rende ancora piu’ cruciale i numeri sulle vendite al dettaglio di marzo, in uscita oggi, 14 aprile.

Globalmente, i livelli di occupazione sono migliorati nel 4’ trimestre 2022.

Secondo l’Ocse (Organizzazione per la cooperazione e lo sviluppo economico), i tassi di occupazione e di partecipazione alla forza lavoro sono saliti a 69,6% e 73,3% nel 4’ trimestre 2022, ai nuovi massimi storici da quando esistono le 2 serie statistiche (2005 e 2008). Il tasso di occupazione nell’Area Euro e’ al massimo dal 2005.

In tutta Europa scende l’inflazione: in Germania a marzo è calata a 7,4%, dal 8,7% di febbraio, ed in Francia al 5,7% dal 6,3%. I cali piu’ sensibili riguardano i prezzi dell'energia, mentre per i prodotti di largo consumo ed i servizi continuano a crescere ad un ritmo non molto diverso che nei mesi scorsi.

In un contesto di inflazione comunque ancora troppo alta non manca chi, in Europa, invoca un ulteriore inasprimento della politica monetaria dell’ECB (Banca centrale europea): ieri e’ stata la volta del Governatore della Banca centrale maltese Edward Scicluna e di quella lettone Martins Kazaks: entrambi richiamano la necessità di nuovi rialzi del costo denaro, di +25 o +50 bps, nella prossima riunione del 4 maggio.

In Italia, l’Isituto nazionale di statistica (Istat) ha sottolineato la debolezza dell'economia manifatturiera: "A febbraio in Italia la produzione industriale ha registrato il secondo calo mensile consecutivo ed e’ piatta rispetto agli stessi mesi del 2022. Lo scenario internazionale resta caratterizzato da inflazione in lenta decelerazione, elevata incertezza politica globale, e tensioni nel settore finanziario".

Banca d’Italia rimarca invece che il grado di fiducia dei consumatori migliora anche a marzo, sia riguardo alla situazione economica generale che a quella corrente. Anche la fiducia delle imprese mostra sintomi di ripresa dopo la stagnazione del bimestre gennaio-febbraio.

L'Opec+ (cartello dei maggiori esportatori mondiali) conferma le previsioni di crescita della domanda di petrolio nel 2023, pari a 2,3 milioni di barili/giorno, sottolineando il crescente divario tra domanda in ascesa e offerta in calo.

Oggi il prezzo del greggio WTI (West Texas Intermediate) e’ stabile a 82 Dollari/barile, consolidando i recenti progressi, pari a +18% in 3 settimane. Quello del gas metano europeo resta debole, -1% a 42 Euro/Mgwh. (ore 11.00 CET)

Sul mercato obbligazionario si osserva la sostanziale stabilita’ dello spread tra BTP decennali italiani ed omologhi Bund tedeschi, attorno 185 bps, col rendimento del BTP decennale benchmark poco mosso e attorno a 4,22%.

La stagione delle relazioni sul 1’ trimestre 2023 e’ ormai iniziata negli Stati Uniti: oggi riporteranno alcune delle principali banche americane, tra le quali JpMorgan, Citigroup e Wells Fargo.

Sulle Borse asiatiche stamani e’ prevalso l’ottimismo, innescato anche dalla decisione della Banca centrale di Singapore di non alzare nuovamente i tassi per evitare un eccessivo rallentamento della crescita: quella di Singapore si aggiunge a scelte identiche fatte da India, Corea del Sud, Canada ed Australia.

Il Nikkei giapponese ha chiuso a +1,2%, segnando il 6’ rialzo consecutivo: tra le altre piazze finanziarie asiatiche segnaliamo il +0,5% di Hong Kong e Sidney, il +0,6% di Shanghai ed il +0,8% di Taipei.

Le Borse europee chiudono la mattinata in contenuto rialzo, in media +0,4% alle 13.30 CET, ed i futures su Wall Street anticipano riaperture “piatte”.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree - Tactical Daily Update - 31.03.2023L’inflazione scende in Europa a marzo, ma quella “core” resta ancora alta.

Il calo dell’inflazione potrebbe ammorbidire le Banche centrali.

La fiducia delle imprese dei servizi in Cina ai massimi da 12 anni.

ECB migliora attese 2023 per inflazione e crescita.

I prezzi al consumo finalmente rallentano in Europa, e le Borse ieri hanno realizzato buoni progressi: Milano +1,0%, Francoforte +1,2%, Londra +0,8% e Parigi +1,1%. Anche Wall Street, superata la paura per le banche, e’ nuovamente salita: Dow Jones +0,4%, S&P500 +0,6%, Nasdaq +0,7%.

Ha stupito, in positivo, il dato di inflazione al consumo (CPI) spagnolo: l’aumento del +3,3% a marzo su base annua tendenziale e’ un drastico miglioramento rispetto al +6,0% di febbraio ed e’ inferiore al +3,8% atteso dal consenso, oltre ad essere la variazione più bassa da luglio 2021.

Anche in Germania l'inflazione rallenta: a marzo i prezzi al consumo sono saliti +0,8% mensile e +7,4% annuale, in discesa dal +8,7% di febbraio 2022, allineati alle attese di consenso.

Crollano le variazioni annuali dei prezzi dell'energia, +3,5%, facendo pensare che ad aprile il numero sara’ negativo, per l’effetto di confronto con mesi “orribili” nel 2022. Ancora in sgradita ascesa i prezzi del cibo in Germania, +22,3% su anno.

Gli operatori finanziari hanno pertanto valide ragioni per ritenere che la Banca centrale europea (ECB), d’ora in avanti, sara’ meno incline a nuovi rialzi del costo del denaro. Nel suo Bollettino mensile, l’ECB ha sottolineato che le future mosse di politica monetaria saranno basate sui dati macro, che il settore bancario europeo e’ solido, e che la Banca centrale e’ pronta ad intervenire, se necessario.

Negli Stati Uniti invece, alcuni rappresentanti della FED (Federal Reserve, Banca centrale Usa) ritengono appropriati nuovi rialzi dei tassi di interesse e Neel Kashkari, Presidente della FED di Minneapolis, ha affermato che non e’ ancora possibile stabilire quali saranno gli impatti dei crack bancari su crescita e inflazione.

L'economia americana nel 4’ trimestre 2022 è cresciuta +2,6%, cifra leggermente rivista al ribasso dal +2,7% precedentemente stimato, e decisamente inferiore al +3,2% del 3’ trimestre: un rallentamento evidente, ma di misura contenuta: sull’intero 2022, il GDP (prodotto interno lordo) degli Usa e’ cresciuto 2,1%, sensibilmente meno del +5,9% del 2021.

Inflazione USA: l'indice dei prezzi per consumi personali PCE (Personal consumer expenditures) è salito +3,7% annuo nel 4’ trimestre 2022, in rallentamento rispetto al +4,3% del trim. precedente. Il dato 'core', il piu’ osservato dalla FED e che esclude le componenti energia e cibo, e’ sceso a 4,4% dal 4,7% del 3’ trim. Sull’intero 2022, il PCE è stato +6,3%, vs +4,0% del 2021: quello 'core' +5,0%, dal +3,5% del 2021.

Ieri, 30 marzo, sempre negli Usa, sono stati pubblicati i dati sulle richieste settimanali di sussidi disoccupazione: 198 mila, contro i 191 mila della settimana prima, variazione insufficiente per ravvisare segnali di peggioramento del mercato del lavoro.

Il settore bancario statunitense necessita una regolamentazione più rigida, sostiene il Segretario al Tesoro Usa, Janet Yellen ad una conferenza della National Association for Business Economics. “Le regole sono state allentate troppo negli ultimi anni e occorre intervenire, visti i fallimenti di Silicon Valley Bank e Signature Bank”.

Il Presidente dell'Abi (Associazione bancaria italiana), Antonio Patuelli si dice preoccupato poiche’ l’aumento del costo del denaro eleva il rischio di credito: da luglio 2022 a febbraio 2023, i +3,5 punti di rialzo hanno giovato al margine di interesse delle banche, ma hanno aumentavano le difficolta’ di rimborso di famiglie e imprese". A febbraio i crediti deteriorati lordi sono saliti 1 mld di Euro vs gennaio.

La Banca centrale europea (ECB) ha migliorato di 0,5% la stima sulla crescita del GDP dell'Eurozona: +1,0% nel 2023, dal +3,6% del 2022. Anche sull’inflazione la prospettiva e’ migliorata: ECB prevede che scendera’ sotto 3,0%, dal 4,0% di dicembre, entro fine 2023, per merito dei calo dei prezzi dell'energia.

Nell'Area-euro, a marzo, il tasso di inflazione annuale e' sceso a +6,9% da +8,5% di febbraio. L'inflazione 'core', purtroppo, continua a crescere, sebbene perda slancio: +7,9% dal +7,8% di febbraio e +7,3% di gennaio: e’ la prima volta dal 2020 che il dato “core” supera quello “generale”.

A febbraio il tasso di disoccupazione nell'Area-euro e' rimasto fermo a 6,6% su gennaio, ma e’ in calo rispetto al 6,8% di febbraio 2022. Sul fronte macro, sara’ interessante nel pomeriggio, il dato sull'indice di fiducia dei consumatori Usa, calcolato dall’Universita’ del del Michigan: alle 17.00 CET discorso del Presidente dell’ECB, Christine Lagarde.

Oggi 31 marzo, ultimo giorno di settimana, mese e trimestre, positivi tutti le Borse asiatiche: Tokyo ha chiuso a +0,93%, Shanghai +0,36%, Hong Kong +0,93%, Seul (Kospi) +0,97%, Mumbai (Sensex) +1,28%.

In Cina, l’indice Pmi (Purchasing manager Index) e’ salito al massimo da 12 anni a 58,2. Il Pmi composito è salito a 57, dai 56,4 punti di febbraio, al livello piu’ alto dal 2012.

Le Borse europee, a fine mattinata, sono frazionalmente positie, in media +0,4%, sostenute dalle novita’ positive sull’inflazione in vari Paesi europei: dopo la sorpresa spagnola, oggi registriamo il calo dell’inflazione a marzo in Francia: 5,6% dal 6,3% di febbraio, anche se permane l’allarme per il cibo, +15,8% annuale.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

🔴 JPN225Short sull'indice giapponese era da diversi giorni che lo seguivo e aspettavo il momento visto che il prezzo era vicino a resistenze storiche

tecnico, prezzo arrivato su resistenze storiche il TP sarà in area 78 di fibo lo stop sarà l'ultima candela hammer di inversione.

fondamentale, stamattina sono usciti i dati deboli per l'economia giapponese e cinese.

WisdomTree - Tactical Daily Update - 01.03.2023Mercati dubbiosi sulla prospettiva 2023: i tassi cresceranno ancora.

L’inflazione si risveglia a febbraio: le banche centrali resteranno “hawkish”.

Economia cinese riparte: dati PMI febbraio ben sopra le attese.

Prosegue l’ascesa dei rendimenti obbligazionari: BTP sopra 4,5%.

Le Borse europee ed americane hanno chiuso incerte l’ultima seduta del mese,28 febbraio. Gli operatori faticano ad interpretare un quadro macro-economico misto, con l’inflazione europea che rialza la testa alimentando il timore che le banche centrali procedano a nuovi e duraturi rialzi dei tassi.

Del rally delle Borse di gennaio non c’e’ stato il bis, anche se i listini europei conservano considerevoli progressi d ainizio anno (vedere newsletter di ieri).

Le performance di ieri delle Borse segnalano debolezza, in linea con l’incertezza di Wall Street: Milano ha rimediato un misero +0,1%, Parigi ha perso -0,4%, Frabcoforte -0,1%, Londra -0,8%. A New York una musica simile: Dow Jones -0,7%, Nasdaq -0,1%, S&P500 -0,3%.

Un mese di febbraio negativo per Wall Street, col Dow Jones in calo -3,5% (frazionalmente negativo da inizio anno), lo S&P500 -2,3% ed il Nasdaq -1,0%: gli investitori incorporano nelle loro valutazioni che la Federal Reserve alzera’ i tassi sui Fed funds ben sopra 5,25%, dove li manterra’ per lungo tempo.

L’inflazione in Europa a febbraio, si è confermata aggressiva ed in risalita nei dati di ieri di Francia e Spagna, ed in quelli ancora parziali di oggi, 1’ marzo, in Germania.

Cio’ non aiuta a prefigurare svolte accomodanti di Federal Reserve (FED-Banca centrale Usa) ed ECB (Banca centrale europea) storicamente inclini a rispondere con un’aggressiva politica monetaria alla persistenza dell’inflazione.

Le ultime evidenze macro in Usa ed Europa spingono al rialzo i rendimenti dei titoli di Stato e le aspettative sui tassi “target” delle banche centrali, con quelli dell’Euro-zona visti salire sino a febbraio 2024 ad un doloroso intorno del 4,0%.

Tornando al “quadro macro”, in Usa il deficit della bilancia commerciale di gennaio e’ stato peggiore delle stime, +2,0% mensile, a 91,5 miliardi Dollari. IN Usa, a dicembre, i prezzi delle le case sono scesi -0,8% rispetto al mese precedente e sono in calo per il 6’ mese consecutivo erodendo il saldo positivo sugli ultimi 12 mesi a 4,6%, un crollo dal +6,8% di novembre.

Peggio delle previsioni anche il dato sulla fiducia dei consumatori (fonte Conference Board): a febbraio e’ sceso a 102,9 da 106 di gennaio e 108,5 stimato. Il manufacturing index della Richmond Federal Reserve è sceso da -11 a -16 punti, gli analisti stimavano -5.

A febbraio l'indice Pmi (Purchasing managers Index) manifatturiero europeo è sceso al minimo da 2 mesi a 48,5, da 48,8 di gennaio, restando in territorio negativo, sotto 50: minor carenze di materie prime e componenti hanno facilitato produzioni più efficienti, ma domanda interna ed export sono fiacchi rispetto a 6 mesi fa.

In Europa, gli economisti di Moody's migliorano la stima del GDP (prodotto interno lordo) italiano per il 2023, da -1,3% a +0,4%, tagliandola sul 2024 a -0,6%, da +1,5%.

Per l’Italia, un 2022 di crescita della produzione industriale: Istat (Istituto nazionale di statistica) calcola una crescita “nominale” di +18%, frutto di una forte espansione nei primi 2 trimestri, e rallentamento nel 3’ e 4’.

Il tasso di disoccupazione in Germania è stabile a 5,5% a febbraio, in linea con le attese, ma sorprendono negativamente (al rialzo) i dati di febbraio dell'inflazione francese, 7,2% da 7,0%, e spagnola, 6,1% da 5,9% vs 5,7% atteso: ecco a cosa si deve la risalita dei rendimenti dei bond, ai massimi dal 2008, e la parallela disaffezione dalle Borse dopo l’ottimismo di gennaio.

Ieri, 28 gennaio, il rialzo dei rendimenti ha interessato tutti gli emittenti e tutte le scadenze: quello del Bund decennale tedesco e’ salito +8 bps ai massimi dal 2011, 2,64%, e quello del BTP italiano benchmark e’ salito 7 bps a 4,47%: spread BTP/Bund stabile a 183 bps.

Stamane il forte rimbalzo dell'attività manifatturiera cinese ha favorito chiusure positive delle Borse asiatiche: il PMI Caixin manifatturiero di febbraio è salito a 51,6 punti (top da maggio 2021) da 49,2 di gennaio, battendo le previsioni di 50,2 e segnando il 1’ aumento dell'attività industriale da luglio 2022. Intanto Moody's ha alzato le stime di crescita del GDP cinese 2023 e 2024.

Il prossimo piano di riforme del Governo cinese includera' i settori finanziario e tecnologico: lo ha affermato il Presidente XiJinping, nel 2’ Plenum del Comitato centrale, citando cambiamenti "di vasta portata” che avranno "profonda influenza" su economia e società.

Questo ha favorito il rialzo dei listini cinesi, Shanghai +0,9%, Shenzhen +1,0% e di Hong Kong, dove l’Hang Seng e’ salito +4,2%: Tokyo +0,3%, Seul +0,4%, Taiwan +0,6%.

I dati cinesi, pur migliorando le prospettive della domanda del maggior grande importatore mondiale, hanno poco impatto sul prezzo del petrolio: stamane il WTI scende -0,4% a 76,4 Dollari/barile. Scende anche il prezzo del gas naturale europeo ad Amsterdam (TTF): -1,4% a 46,7 Euro/megawattora (ore 11.00 CET)

Borse europee e futures Usa in progresso medio del +0,5% a fine mattinata (ore 13.30 CET).

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

WisdomTree - Tactical Daily Update - 31.01.2023I mercati azionari tirano il fiato, ma il bilancio di gennaio e’ ricco!

Il Fondo Monetario Internazionale migliora le stime globali 2022 e 2023.

Congiuntura economica europea debole, ma in stabilizzazione.

Grande attesa per le riunioni FED di domani ed ECB di giovedi’.

C’e’ voluta l'inflazione spagnola in sorprendente risalita e la crescita anemica del GDP (Prodoto interno lordo) tedesco a causare il pur ridotto calo degli indici azionari europei. Sulle Borse europee si e’ visto finalmente qualche realizzo, dopo che da inizio anno erano maturati cospicui e generalizzati progressi: Milano era salita del +11% in 4 settimane e del +2,6% nella sola settimana scorsa.

Ieri, 30 gennaio, in chiusura, solo Londra ha maturato un piccolo rialzo, +0,21%, Milano ha invece perso -0,38%, Parigi -0,21% e Francoforte -0,11%. Chiusure in regresso anche Wall Street: Dow Jones -0,77%, S&P 500 -1,30%, Nasdaq -1,96%.