Mercati misti, attesa per BCE e FedBORSE MISTE, ATTESA PER LE BANCHE CENTRALI

I principali indici azionari statunitensi hanno registrato, nella sessione di ieri, variazioni miste. Il Dow Jones ha guadagnato lo 0,4% a 44.502 punti, mentre l’S&P 500 è salito dello 0,06% a 6.310 punti. Segno negativo per il Nasdaq (-0,39% a 20.893 punti), in vista dei principali report sugli utili di Alphabet e Tesla.

I titoli dei chip hanno pesato sul Nasdaq, con Nvidia in calo del 2,4% e Broadcom del 3,3%, a seguito della notizia dello stallo dell'imponente progetto di intelligenza artificiale di SoftBank e OpenAI.

Lockheed Martin (-10,8%) e Philip Morris (-8,2%) hanno subito un forte calo dopo risultati deludenti. Anche General Motors (-8%) ha segnalato un impatto più profondo sugli utili legato ai dazi, dopo un calo del 32% nel secondo trimestre, alimentando le preoccupazioni degli investitori sull'impatto della politica commerciale.

Nel frattempo, il presidente Trump ha annunciato un accordo con le Filippine che prevede un dazio del 19%, sebbene si attenda la conferma da Manila.

Il Segretario al Tesoro, Scott Bessent, ha affermato che gli Stati Uniti probabilmente estenderanno la scadenza dei dazi con la Cina e intendono incontrare i funzionari cinesi la prossima settimana a Stoccolma.

Il mercato attende ora le decisioni delle banche centrali: domani tocca alla BCE, mentre la prossima settimana sarà la volta della Fed. Per entrambe, si prevede un nulla di fatto.

VALUTE

Sul mercato dei cambi, continua la discesa del dollaro, inarrestabile contro tutte le principali valute, in particolare contro euro, sterlina e yen.

L’EUR/USD sembra pronto ad attaccare il precedente massimo a 1,1830. Anche il cable (GBP/USD) appare orientato verso il test di 1,3630/40, mentre contro lo yen il supporto chiave del biglietto verde è posizionato a 145,80.

USD/CAD si avvicina al supporto chiave, che coincide anche con un doppio minimo, in area 1,3525/35.

Le valute oceaniche faticano a risalire: AUD punta a 0,6600 e NZD a 0,6110.

Tra i cross, si segnala la forza di EUR/JPY che, nonostante i tentativi di correzione, è tornato sopra quota 172,00. Il franco svizzero resta molto forte sia contro il dollaro (sotto 0,7950) sia contro l’euro (a quota 0,9320).

USA, RENDIMENTI ANCORA IN CALO

Il rendimento dei titoli del Tesoro statunitensi a 10 anni è sceso al 4,34% martedì, segnando il quinto calo consecutivo e il livello più basso in oltre una settimana.

Gli investitori restano cauti a causa della persistente incertezza commerciale e delle rinnovate preoccupazioni sull'indipendenza della Fed.

Gli Stati Uniti proseguono i negoziati con i partner chiave, e la Casa Bianca ha indicato che il presidente Trump potrebbe annunciare ulteriori dazi o nuovi accordi commerciali prima della scadenza del 1° agosto, anche se finora non è stato comunicato nulla di ufficiale.

Il Segretario al Tesoro Bessent ha confermato l’intenzione di incontrare i funzionari cinesi la prossima settimana, alimentando la speranza di una proroga della scadenza del 12 agosto.

Bessent ha anche risposto alle speculazioni sulla leadership della Fed, affermando che non vi sono motivi per cui Powell debba dimettersi, anche se il presidente sembra pensarla diversamente, almeno nelle dichiarazioni ufficiali.

La Fed si riunirà la prossima settimana, ma non sono previste modifiche al tasso sui fondi federali.

ORO

L'oro ha recuperato le perdite iniziali, superando i 3.420 dollari l'oncia e raggiungendo il livello più alto dal 16 giugno, mentre i rendimenti dei Treasury e il dollaro continuano a indebolirsi a causa dell’incertezza sui negoziati commerciali.

Con l’avvicinarsi della scadenza del 1° agosto fissata da Trump, crescono i timori che Stati Uniti e Unione Europea non riescano a trovare un accordo. I diplomatici europei starebbero valutando contromisure più ampie nel caso in cui venisse imposta un’imposta del 30% sui beni UE.

Bessent ha annunciato l’intenzione di incontrare la sua controparte cinese la prossima settimana, lasciando intendere una possibile proroga della scadenza. Ha inoltre parlato di una “raffica di accordi commerciali” con altri paesi, senza però fornire dettagli.

Sul fronte monetario, si prevede che la BCE manterrà i tassi stabili al 2,0% entro la fine della settimana, dopo una serie di tagli. La decisione della Fed è attesa per la prossima settimana.

Saverio Berlinzani

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.

Idee operative USDEUR

EURUSD - trend al rialzo ma attenzione alle tensioni commercialiRafforzamento dell’ottimismo sull’euro e dinamiche di mercato

L’euro (EUR) ha registrato un rinnovato slancio nella giornata di lunedì, con la coppia valutaria EUR/USD che ha effettuato un solido retest dell’area immediatamente superiore alla soglia tecnica chiave di 1,1700, toccando contestualmente i massimi degli ultimi tre giorni. Questo movimento riflette un crescente ottimismo da parte degli operatori nei confronti della moneta unica, sostenuto da una combinazione di fattori tecnici e fondamentali.

Persistenza delle tensioni commerciali e impatto sul sentiment di mercato

Nonostante il rinvio da parte di Washington della prossima decisione in materia di dazi al 1° agosto, il contesto macroeconomico globale rimane caratterizzato da un’elevata incertezza. Le minacce di imposizione di tariffe del 30% sulle esportazioni europee, dazi del 25% sulle importazioni provenienti da Giappone e Corea del Sud, nonché un potenziale sovrapprezzo del 50% sul rame, hanno alimentato i timori di un’escalation delle tensioni commerciali a livello globale. In tale contesto, gli investitori hanno mostrato una crescente propensione verso asset rifugio, tra cui il dollaro statunitense, contribuendo a una temporanea pressione al ribasso sull’euro nei giorni precedenti.

Prospettive negoziali e risposta dell’Unione Europea

Parallelamente, i negoziati commerciali hanno assunto un ruolo centrale nell’agenda diplomatica. Fonti istituzionali hanno indicato che l’Unione Europea sta valutando l’adozione di un pacchetto di misure “anticoercitive” di ampia portata. In caso di mancato accordo, tali misure potrebbero includere restrizioni mirate ai servizi statunitensi o limitazioni all’accesso delle imprese USA agli appalti pubblici europei, configurando una risposta strategica volta a tutelare gli interessi economici dell’Unione.

Prospettive protezionistiche e divergenze tra le politiche monetarie

Il presidente degli Stati Uniti, Donald Trump, ha paventato l’introduzione di dazi del 30% sulle importazioni provenienti dall’Unione Europea, qualora non si giungesse a un’intesa commerciale entro la scadenza fissata per il 1° agosto. Tale minaccia ha riacceso le preoccupazioni circa un possibile irrigidimento delle relazioni transatlantiche e un ulteriore deterioramento del contesto commerciale globale.

Federal Reserve: orientamenti divergenti all’interno del FOMC

I verbali della riunione di giugno del Federal Open Market Committee (FOMC) hanno evidenziato una marcata spaccatura tra i membri. Da un lato, alcuni esponenti hanno espresso la necessità di un taglio tempestivo dei tassi di interesse per contrastare i potenziali effetti recessivi delle tensioni commerciali; dall’altro, una fazione più prudente ha sottolineato l’importanza di attendere ulteriori evidenze sull’impatto inflazionistico delle misure tariffarie prima di procedere con un allentamento monetario.

L’incremento dell’indice dei prezzi al consumo registrato negli Stati Uniti nel mese di giugno ha rafforzato l’approccio attendista del presidente della Fed, Jerome Powell. Tuttavia, i mercati dei futures continuano a prezzare una probabilità non trascurabile di un moderato allentamento monetario nel corso del secondo semestre.

Banca Centrale Europea: politica accomodante e prospettive di pausa

In contrasto con l’orientamento della Fed, la Banca Centrale Europea ha adottato una posizione più espansiva, riducendo il tasso sui depositi al 2,00% all’inizio di giugno. L’istituto di Francoforte ha tuttavia precisato che eventuali ulteriori misure di stimolo saranno subordinate all’emergere di segnali più evidenti di indebolimento della domanda esterna. Gli operatori di mercato si attendono che la BCE mantenga un atteggiamento attendista nella riunione di questa settimana, optando per una “pausa tecnica” nel ciclo di politica monetaria.

Analisi COT – Euro FX (15 luglio 2025)

I più recenti dati del Commitments of Traders (COT), riferiti alla settimana conclusasi il 15 luglio, confermano una marcata inclinazione rialzista da parte degli investitori istituzionali e degli hedge fund nei confronti dell’euro.

Le posizioni nette lunghe detenute dai trader non commerciali si sono attestate a 128.121 contratti, segnando il livello più elevato dal dicembre 2023. Questo incremento è stato sostenuto da un'apertura netta di 971 nuove posizioni long, accompagnata da una contestuale riduzione delle posizioni short, a testimonianza di un sentiment sempre più favorevole alla moneta unica.

A rafforzare ulteriormente questa dinamica, l’open interest complessivo ha registrato un’espansione pari a +14.593 contratti, segnalando un aumento della partecipazione al mercato e una crescente fiducia nella prosecuzione del trend rialzista.

Analisi tecnica

daily chart

Analisi Tecnica EUR/USD – Contesto di consolidamento su livelli chiave

Il recente contesto di tensioni commerciali tra Stati Uniti ed Europa, unito a una fase di elevata stabilità macroeconomica, ha favorito una correzione della price action dai massimi annuali, culminata nel superamento della soglia tecnica di 1,1800. Attualmente, il cambio EUR/USD sta testando il livello psicologico di 1,1700, area di particolare rilevanza tecnica in quanto zona di confluenza volumetrica e livello 0,50 di ritracciamento di Fibonacci, calcolato sull’impulso rialzista compreso tra il minimo del 1° luglio e il massimo del 17 luglio.

L’indicatore Ichimoku Kinko Hyo evidenzia una fase di flessione tecnica: la Tenkan Sen si sta progressivamente avvicinando alla Kijun Sen, pur non avendo ancora generato un segnale di inversione (cross ribassista). Particolare attenzione va posta al supporto dinamico offerto dalla Kijun Sen, nonché al punto pivot situato in area 1,1640, che potrebbe fungere da base per un eventuale rimbalzo tecnico volto a ritestare i massimi precedenti.

Dal punto di vista dell’RSI (Relative Strength Index), l’indicatore si mantiene in territorio positivo, pur avendo ritracciato dal livello di ipercomprato. Attualmente si colloca al di sotto della propria media mobile, in area 57,72, suggerendo una fase di consolidamento del momentum rialzista.

In sintesi, il cambio si trova in una fase di stallo tecnico, influenzata dalle incertezze legate alla politica commerciale transatlantica. Tuttavia, il trend di fondo rimane orientato al rialzo, come evidenziato dalla distanza significativa tra le principali medie mobili e la linea di prezzo corrente.

Wall Street stabile tra dazi e trimestraliWALL STREET REGGE

Dopo un'apertura di settimana positiva, Wall Street ha successivamente ripiegato, chiudendo con variazioni frazionali. Il Dow Jones ha perso lo 0,04%, attestandosi a 44.323 punti, mentre l’S&P 500 ha registrato un rialzo dello 0,14% a 6.306 punti, dopo aver toccato un nuovo massimo storico a 6.336 punti.

Prestazione migliore per il Nasdaq, che è salito dello 0,38% a 20.974 punti, segnando un nuovo massimo a 21.077 punti.

Le questioni commerciali restano irrisolte, con la scadenza del 1° agosto che si avvicina senza novità rilevanti. Il Segretario al Commercio, Howard Lutnick, ha ribadito che il 1° agosto rappresenta una "scadenza vincolante" per l’introduzione di nuovi dazi, pur segnalando che i negoziati con i partner commerciali sono ancora in corso.

In Borsa, i settori dei servizi di comunicazione e dei materiali hanno registrato le migliori performance.

Sul fronte degli utili, Verizon ha guadagnato quasi il 3% dopo aver pubblicato risultati superiori alle attese sia per utili che per fatturato, migliorando anche le previsioni di profitto per l’intero anno.

L’attenzione del mercato si concentra ora su una serie di importanti trimestrali in uscita questa settimana, tra cui quelle di Alphabet, Tesla, IBM, T-Mobile e Coca-Cola.

ASIA IN RIBASSO

I mercati azionari asiatici chiudono in calo, a causa dei timori legati alla scadenza del 1° agosto per la finalizzazione degli accordi commerciali con gli Stati Uniti.

Il Segretario al Tesoro, Bessent, ha dichiarato che si sta dando priorità alla qualità degli accordi rispetto alla loro tempistica. Ha aggiunto che sarà il Presidente Trump a decidere se prorogare la scadenza per i Paesi che mostrano progressi significativi nei negoziati con Washington.

VALUTE

Il dollaro ha perso terreno, scendendo nel paniere del Dollar Index fino a 97,25, per poi recuperare leggermente a 97,45. Il calo è legato alla lentezza con cui i vari Paesi stanno raggiungendo accordi commerciali con gli Stati Uniti.

Bessent ha ribadito che l’amministrazione sta privilegiando la qualità degli accordi rispetto alla rapidità, e che sarà Trump a decidere eventuali proroghe per i Paesi più collaborativi.

Il mercato attende anche le dichiarazioni del Presidente della Federal Reserve, Jerome Powell, per capire se ci saranno segnali sulla politica dei tassi d’interesse. Nonostante le pressioni di Trump per un taglio, gli operatori non si aspettano una riduzione entro la fine del mese.

L’EUR/USD è tornato ieri per un attimo a quota 1,1720, segnando un doppio massimo interessante, prima di ripiegare leggermente. Anche il Cable è salito a 1,3510, per poi correggere a 1,3480. L’USD/JPY è sceso fino a 147,00, per poi rimbalzare.

Tutto è possibile dai livelli attuali: potremmo assistere sia a un crollo del biglietto verde, sia a un suo forte recupero, a seconda di cosa accadrà sul fronte dei dazi in prossimità della scadenza del 1° agosto.

Interessanti anche i movimenti di EUR/JPY, EUR/AUD ed EUR/NZD, che si avvicinano a target tecnici di medio termine molto rilevanti.

RENDIMENTI TREASURIES

Lunedì, il rendimento dei titoli del Tesoro statunitensi a 10 anni è sceso di quasi 5 punti base, attestandosi al 4,37%. Si tratta del quarto calo consecutivo e del livello più basso in oltre una settimana.

Il sentiment degli investitori è rimasto cauto, a causa della crescente incertezza sui prossimi dazi e delle preoccupazioni sull'indipendenza della Federal Reserve. Le rinnovate critiche del Presidente Trump al Presidente della Fed, Jerome Powell, per la mancata riduzione dei tassi di interesse, hanno alimentato le speculazioni su una possibile rimozione di Powell dal suo incarico.

La scorsa settimana, alcune indiscrezioni dalla Casa Bianca indicavano che una mossa in tal senso fosse imminente, ma il Presidente Trump ha successivamente smentito.

CINA, TASSI INVARIATI

La Banca Popolare Cinese ha mantenuto i tassi di interesse chiave ai minimi storici nella riunione di luglio, in linea con le aspettative.

La decisione è arrivata in un contesto di crescenti segnali di rallentamento della crescita, appesantita dai dazi statunitensi, dalla debolezza della domanda interna e da una prolungata crisi immobiliare.

Il tasso di interesse primario sui prestiti a un anno, parametro di riferimento per la maggior parte dei prestiti a imprese e famiglie, è rimasto stabile al 3,0%. Anche l’LPR a cinque anni, che guida i tassi dei mutui, è rimasto invariato al 3,5%.

I dati pubblicati la scorsa settimana hanno mostrato una crescita del PIL del 5,2% nel secondo trimestre, leggermente superiore alle attese (5,1%), ma in calo rispetto al 5,4% registrato nei due trimestri precedenti. Nel primo semestre del 2025, l’economia è cresciuta del 5,3%, nonostante le pressioni deflazionistiche, con i prezzi alla produzione in calo al livello più elevato da luglio 2023.

ATTESA BCE

Il rendimento del Bund tedesco a 10 anni è sceso sotto il 2,65%, il livello più basso dal 9 luglio, mentre l’attenzione degli investitori si concentra sulla prossima decisione di politica monetaria della Banca Centrale Europea e sulla pubblicazione degli indici PMI delle principali economie europee, entrambi attesi per giovedì.

Gli operatori di mercato osservano con attenzione anche i negoziati tariffari in corso tra UE e Stati Uniti. Si prevede che la BCE manterrà i tassi invariati dopo otto tagli consecutivi, adottando un approccio attendista in un contesto di incertezza tariffaria, euro resiliente e inflazione contenuta.

Parallelamente, gli inviati dell’UE si stanno preparando a discutere già questa settimana eventuali misure di emergenza, nel caso in cui non si raggiunga un accordo con il Presidente Trump, la cui posizione sui dazi si è fatta più rigida in vista della scadenza del 1° agosto.

I VERBALI RBA

Dai verbali pubblicati questa notte, emerge che la banca centrale australiana (RBA) ha mantenuto il tasso di interesse di riferimento stabile al 3,85% nella riunione di luglio. La decisione è stata motivata da prospettive più equilibrate sui rischi di inflazione e da una maggiore solidità del mercato del lavoro.

La decisione è stata approvata a maggioranza, con sei membri favorevoli e tre contrari. Tuttavia, il Board rimane cauto, in un contesto di incertezza sia per la domanda aggregata che per l’offerta.

I responsabili delle politiche hanno indicato che attenderanno ulteriori dati per confermare che l’inflazione sia sulla buona strada per tornare stabilmente all’obiettivo del 2,5%. La RBA ha sottolineato che continuerà a monitorare attentamente i dati in arrivo, le condizioni globali e finanziarie, l’andamento della domanda interna e le prospettive per inflazione e mercato del lavoro.

ORO

Nelle ultime ore, i prezzi dell’oro sono scesi a circa 3.390 dollari l’oncia, pur rimanendo vicini al massimo delle ultime cinque settimane, toccato ieri in area 3.402.

Il metallo prezioso si muove in un contesto di persistente incertezza legata alla scadenza dei dazi del 1° agosto, decisa dal Presidente Trump. Tecnicamente, il gold si trova in una fase di congestione di medio termine, ma resta vicino ai massimi storici, con supporti solidi in area 3.250.

La sensazione è che il trend rialzista non sia ancora esaurito, almeno finché non emergeranno soluzioni concrete sul fronte commerciale. L’UE si sta affrettando a raggiungere un accordo con gli Stati Uniti, ma prepara anche contromisure nel caso in cui non si arrivi a un’intesa.

All’inizio del mese, gli Stati Uniti hanno minacciato di imporre dazi del 30% sulle importazioni dall’UE.

Sul fronte monetario, si prevede che la BCE manterrà i tassi stabili al 2,0% entro la fine della settimana, dopo una serie di tagli. La decisione della Federal Reserve è invece attesa per la prossima settimana.

Saverio Berlinzani

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.

#012: Opportunità di Investimento LONG su EUR/USD

In questo scenario, ho posizionato un ordine passivo long su EUR/USD in corrispondenza di una zona chiave che ha mostrato negli ultimi giorni segnali di accumulo e difesa istituzionale.

Il prezzo ha evidenziato una manipolazione ribassista seguita da un rimbalzo deciso con struttura a V, spesso indicativa di caccia agli stop conclusa. In queste fasi, l’ingresso diretto risulta meno efficace rispetto a una strategia passiva che punta a intercettare un eventuale pullback tecnico nella zona in cui si sono manifestati volumi anomali e difese algoritmiche.

L’ordine è stato progettato per attivarsi soltanto se il mercato dovesse tornare temporaneamente nella zona precedentemente assorbita, evitando così di inseguire il prezzo dopo una candela direzionale.

Il posizionamento dello stop loss è stato scelto con cura per evitare sia le zone di caccia tipiche dei retail che le aree visibili agli algoritmi. È localizzato in modo da garantire l’invisibilità operativa, ma anche la coerenza con la logica della difesa istituzionale: se raggiunto, il trade sarà automaticamente invalidato.

Il target è in linea con la struttura tecnica superiore e con la normale estensione del movimento che si sviluppa quando questa dinamica viene rispettata.

Questa operazione è pensata per essere lasciata lavorare in piena autonomia, senza bisogno di aggiustamenti o gestione attiva. O entra, o resta fuori. L’unico obiettivo è allinearsi ai flussi istituzionali, con rischio controllato e struttura direzionale favorevole.

L’Euro Dollaro può mantenere la sua posizione di leader nel FX?L’Euro Dollaro è la coppia valutaria principale con la migliore performance del 2025, ma ha iniziato una fase di consolidamento a breve termine sotto 1,18 $. Questa forza dell’euro dollaro sorprende, vista la divergenza tra le politiche monetarie. Può l’euro dollaro salire ancora nel 2025? Come spiegare questa forza dal punto di vista fondamentale? In questa settimana di decisione di politica monetaria della BCE (giovedì 24 luglio), proponiamo un’analisi tecnica e fondamentale del cambio euro dollaro che ha rallentato dopo aver raggiunto la resistenza tecnica di 1,18 $.

1) Il dominio dell’euro dollaro nel 2025 sfida la logica della divergenza monetaria

Il 2025 sorprende nel mercato FX: l’euro dollaro (EUR/USD) è la coppia più performante con oltre il 12 % di rialzo da inizio anno. Una sorpresa, se ci si basa sui fondamentali monetari tradizionali.

La Fed mantiene tassi alti per contrastare inflazione e mercato del lavoro, mentre la BCE ha continuato a tagliare i tassi, segno di un’economia europea più fragile. In teoria, il dollaro avrebbe dovuto rafforzarsi. Invece è l’euro a dominare. Un paradosso spiegato da una combinazione di fattori fondamentali.

2) Fattori fondamentali inattesi spiegano la forza dell’euro dollaro nel 2025

Il trend rialzista ignora il differenziale dei tassi attuali e attesi tra Fed e BCE.

Ecco i fattori fondamentali principali:

• Politica fiscale USA (Amministrazione Trump) che mette in dubbio la sostenibilità del debito

• Guerra commerciale con impatto sulle aziende USA esportatrici

• Strategia per rendere il dollaro meno competitivo a vantaggio delle esportazioni

• Recupero delle azioni europee rispetto a quelle USA

• Diversificazione del debito da parte dei paesi emergenti

• Crescita del ruolo dell’euro come valuta di riserva globale

• Politica fiscale tedesca con massicci investimenti industriali e militari

• Stimoli fiscali dell’UE e coerenza della BCE sul piano monetario

3) È 1,18 $ il massimo annuale dell’euro dollaro? Probabilmente no.

Il cambio euro dollaro è in fase di consolidamento dopo aver raggiunto 1,18 $ a inizio luglio. È questo il massimo per il 2025? La risposta è negativa finché non rompe il supporto a 1,13/1,15 $ e finché le posizioni nette degli istituzionali restano in trend rialzista (vedi linea gialla nei dati CFTC).

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

EURUSD ShortDopo aver cercato liquidità sell sul poc ora siamo pronti a scendere.

Se ti piace l'idea metti un like !

EURUSD LongProviamo a salire vista la reazione di venerdì con lo scarico di posizioni long, ripartiremo?

Se ti piace l'idea metti un like !

EURUSD: ordine a mercatoAperto ordine a mercato short per un proseguo del movimento ribassista in corso.

WisdomTree - Tactical Daily Update - 21.07.2025Volatilità ai minimi e indici azionari ai massimi: what else?

Trump minaccia ancora dazi pesanti, ma invita a trattare.

Bitcoin vicino al massimo storico, ma il fenomeno è Ethereum, +51% a luglio.

Cina torna ad esportare terre rare negli Usa: ed è solo l’inizio.

Mercati in ripresa, tra ottimismo USA, tensioni commerciali e corsa tech. La settimana si è chiusa con mercati più sereni e un respiro collettivo di sollievo. In Europa le Borse venerdì 18 hanno chiuso “quasi ferme”, influenzate dal buon umore arrivato da Wall Street dopo la chiusura positiva di giovedì 17 luglio. Parigi si è mossa appena, +0,01%, Londra un po' più dinamica +0,22%, mentre Francoforte e Madrid hanno segnato il passo con -0,33% e -0,16% rispettivamente.

Negli Stati Uniti, il sentiment è migliorato grazie a due buone notizie: un’economia che tiene nonostante i dazi e dati macroeconomici inaspettatamente solidi. Le vendite al dettaglio sono cresciute più del previsto, mentre le richieste di sussidio di disoccupazione sono calate. In parallelo, l’indice di fiducia dei consumatori dell’Università del Michigan ha sorpreso in positivo. Insomma, gli americani lavorano, guadagnano e spendono.

Donald Trump è tornato a prendersela col Chairman della Federal Reserve, Jerome Powell, esortandolo ad abbassare i tassi. Ma a livello commerciale, la linea del tycoon resta dura: preme per dazi minimi tra il 15% e il 20% su tutti i beni europei, respingendo anche le ultime offerte dell’Ue, come quella di ridurre le tariffe sulle auto.

Secondo il Financial Times, l’atmosfera tra Washington e Bruxelles si è raffreddata. Il commissario europeo Maros Sefcovic ha definito “deludenti” i colloqui recenti, mentre fonti UE parlano apertamente di ritorsioni. La Commissione starebbe lavorando a una terza lista di contromisure, stavolta nel settore dei servizi digitali e pubblicitari. “Non accetteremo un 15%”, ha detto un diplomatico europeo.

Nel frattempo, a Wall Street la giornata è stata piatta: Dow Jones -0,32%, Nasdaq +0,05%, S&P 500 -0,01%.

Il vero protagonista resta Nvidia, regina del tech, che corre oltre i US$ 4.200 miliardi di capitalizzazione, superando di gran lunga l'intero valore delle Borse di Milano, Parigi e Madrid messe insieme. Sembra assurdo, ma forse non lo è. Il consenso degli analisti di Bloomberg (circa) prevede per il 2025 un utile netto di 130 miliardi di dollari, più del doppio che nel 2024, con un P/E di 32x. Per fare un paragone, le 40 aziende del FTSE MIB genereranno “solo” Eur 71 miliardi di utili netti 2025.

Stamane, 21 luglio, la settimana è partita bene in Asia. L’indice Hang Seng di Hong Kong ha segnato +0,3%, toccando i massimi da novembre 2021, mentre il CSI300 è salito +0,3%. Il Kospi coreano ha guadagnato +0,6%, al record da agosto 2021, sostenuto da esportazioni in crescita.

A Seoul si lavora a un accordo con gli USA per evitare nuovi dazi a partire dal 1° agosto. In Giappone invece, occhi puntati sulla politica: il premier Shigeru Ishiba ha subito una storica debacle elettorale, non riuscendo a mantenere la maggioranza al Senato per il suo Partito. Non accadeva dal 1955.

La Cina torna a esportare magneti in terre rare verso gli USA dopo mesi di blocchi. A giugno sono partite 353 tonnellate, un aumento del 660% su maggio. Globalmente, la Cina ha esportato 3.188 tonnellate, +157,5% sul mese precedente, cominque ancora sotto al livello di giugno 2024 (-38,1%).

Il ritorno dei flussi è legato agli accordi commerciali con gli Usa firmati a giugno, che hanno sbloccato licenze e permessi. Nvidia, intanto, si prepara a tornare a vendere i suoi chip AI H2O in Cina, pur con alcune restrizioni.

Sul fronte “materie prime”, il petrolio Brent si mantiene poco mosso a 69,4 Dollari/barile, dopo il -1,5% della scorsa settimana. L’UE ha appena approvato il 18° pacchetto di sanzioni contro la Russia, colpendo il settore energetico. Intanto, le scorte USA sono diminuite di 3,9 milioni/barili, contro attese di -1,8 milioni: segnale di mercato più teso del previsto.

Sul fronte monetario, l’euro si è rafforzato venerdì: +0,5% sul dollaro a 1,165 e +0,4% sullo yen a 172,97. Il cambio dollaro/yen resta stabile (-0,1%) a 148,5. La Fed si trova ora sotto pressione politica: il governatore Christopher Waller e la governatrice Michelle Bowman hanno aperto a un possibile taglio dei tassi, mentre altri restano prudenti per timore di un’inflazione persistente. Powell, il presidente della Fed, è sempre nel mirino di Trump, con numerose voci di successione.

Il Bitcoin apre la settimana poco mosso, attorno ai 118.000 dollari, dopo aver perso leggermente nell’ultima settimana ma guadagnato un +10% in quella precedente. A spingere la fiducia, l’attesa di nuove mosse “pro-crypto” da parte di Trump. Gli ETF su Bitcoin hanno raccolto circa US$ 150 miliardi di dollari a giugno, contribuendo a spingere l’intero mercato cripto sopra i 4 trilioni di dollari. In evidenza anche Ethereum, che da inizio luglio ha segnato un impressionante +50%.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

EURUSD continua con il disegno di fondoEURUSD: ne ho parlato in passato (inizio maggio 2025) e ho visto alcuni storcere il naso sulla proiezione rialzista. Tuttavia a distanza di mesi il prezzo è salito (da 1.13 a 1,18) e sta andando dove indico io.

Il punto è che spesso ci affidiamo alle nostre idee e non a ciò che realmente i grafici ci mostrano... dobbiamo continuamente combattere con il nostro io.

EURUSD ora si appresta a testare la trendline ribassista di lungo periodo che si attesta appena sotto 1.20.

I prezzi attuali hanno subito una correzione sotto 1.16 ma per ora non destano preoccupazione per il trend di medio - lungo termine.

Chart di Capital.com

👉 Lasciaci un like se questo articolo ti è stato utile!

👉 RICHIEDI un parere su un Titolo o ETF lascia un commento!

Risk Disclaimer

Le informazioni fornite hanno solo scopo informativo e non devono essere considerate come consulenza finanziaria. Si prega di fare le proprie ricerche prima di prendere qualsiasi decisione di investimento.

Mercati stabili, Waller apre al taglio dei tassiWALLER SOSTIENE IL TAGLIO DEI TASSI

Wall Street ha chiuso quasi invariata venerdì scorso, in una seduta interlocutoria caratterizzata dalle consuete dichiarazioni del Presidente Trump sui dazi da applicare all’Europa. L'S&P 500 e il Nasdaq 100 hanno comunque terminato la giornata vicino ai loro massimi storici, mentre il Dow Jones ha perso 142 punti, penalizzato da un calo del 2,2% delle azioni American Express.

Trump avrebbe richiesto un dazio minimo del 15-20% all’Unione Europea, che sta lavorando per finalizzare un accordo prima della scadenza del 1° agosto. Sul fronte aziendale, le azioni Netflix sono scese del 5,1% nonostante abbiano superato le stime di fatturato e utili. Charles Schwab è salita del 3% grazie a risultati positivi, mentre Chevron ha guadagnato l'1% dopo aver completato l'acquisizione di Hess per 53 miliardi di dollari.

L’indagine di luglio dell’Università del Michigan ha mostrato un aumento della fiducia dei consumatori e un calo delle aspettative di inflazione a un anno al 4,4%, il livello più basso da febbraio. Nel corso della settimana, l’S&P 500 e il Nasdaq sono saliti rispettivamente dello 0,5% e dell’1,4%, mentre il Dow ha chiuso in leggero ribasso.

VALUTE

Venerdì il Dollar Index sembrava in procinto di rompere i supporti a 97,70, ma ha poi reagito tornando sopra quota 98,00. Nel frattempo, Christopher Waller, membro del Consiglio dei governatori della Fed, ha dichiarato il proprio sostegno a un taglio dei tassi già a luglio, sottolineando l’aumento dei rischi per il mercato del lavoro, in particolare quello privato.

Va ricordato che i dati mostrano un miglioramento delle aspettative di inflazione. Waller ha segnalato che potrebbe dissentire se la Fed decidesse di mantenere i tassi invariati entro la fine del mese, citando proprio la diminuzione dei rischi inflazionistici. Ha inoltre osservato che qualsiasi impatto inflazionistico derivante dai dazi sarebbe probabilmente temporaneo e non vede segnali di aumento, lasciando alla Fed margine di manovra per allentare la politica monetaria.

Nonostante la correzione di venerdì, il dollaro è sulla buona strada per salire dello 0,4% questa settimana, segnando il secondo rialzo settimanale consecutivo e il primo da maggio. L’EUR/USD rimane, per ora, sopra 1,1600, con una dinamica dei prezzi ancora in trend rialzista di medio termine. Tuttavia, mantenere posizioni long sull’euro comporta costi in termini di swap, e il momentum sembra perdere forza.

Situazione simile per il Cable, che soffre dopo la pubblicazione di dati negativi sul fronte industriale e manifatturiero del Regno Unito, il che sembrerebbe spingere la Bank of England verso un possibile taglio del costo del denaro.

USA: FIDUCIA DEI CONSUMATORI

Il sentiment dei consumatori statunitensi, rilevato dall’Università del Michigan, è salito a 61,8 a luglio 2025, il livello più alto degli ultimi cinque mesi, rispetto a 60,7 di giugno e sopra le previsioni di 61,5. L’indice delle condizioni correnti è migliorato a 66,8 da 64,8, mentre l’indicatore delle aspettative è salito a 58,6 da 58,1.

Le aspettative di inflazione per l’anno a venire sono diminuite per il secondo mese consecutivo, scendendo al 4,4% dal 5% di giugno. Anche le aspettative di inflazione a lungo termine sono calate per il terzo mese consecutivo, passando al 3,6% dal 4%. Entrambi gli indicatori sono ai livelli più bassi da febbraio, ma restano superiori a quelli di dicembre 2024, segnalando che i consumatori percepiscono ancora un rischio sostanziale di aumento dell’inflazione in futuro.

PROSSIMA SETTIMANA: COSA ATTENDERSI

Nella prossima settimana, l’attenzione del mercato resterà focalizzata sugli sviluppi commerciali e su eventuali accordi tra gli Stati Uniti e i principali partner commerciali. La stagione degli utili entrerà nel vivo, con aziende come Alphabet, Tesla, Verizon, Coca-Cola, T-Mobile e IBM pronte a pubblicare i risultati trimestrali.

Sul fronte macroeconomico, saranno pubblicati gli indici PMI globali flash di S&P, gli ordini di beni durevoli e le vendite di case nuove ed esistenti. A livello globale, i riflettori saranno puntati sulle decisioni di politica monetaria della BCE, della Banca Centrale della Federazione Russa e della Banca Centrale della Turchia.

I mercati seguiranno anche una vasta gamma di indicatori internazionali, tra cui i dati PMI flash per l’Eurozona, la Germania, il Giappone, l’India, il Regno Unito e la Francia, i dati GfK sulla fiducia dei consumatori per Germania e Regno Unito, l’indice Ifo sul clima aziendale in Germania, le vendite al dettaglio nel Regno Unito e il rapporto sull’indice dei prezzi al consumo di Tokyo.

Infine, gli investitori monitoreranno con attenzione i risultati delle elezioni per la Camera Alta in Giappone.

GIAPPONE: MAGGIORANZA A RISCHIO

Secondo i primi exit poll, i partiti che sostengono il premier Shigeru Ishiba rischiano di non ottenere la maggioranza alla Camera Alta, determinando ulteriore instabilità politica. I Liberal-democratici e il partito centrista Komeito faticherebbero a conquistare i 50 seggi dei 125 in palio, necessari per mantenere la maggioranza numerica nella Camera dei Consiglieri.

La coalizione aveva già perso la maggioranza nella più influente Camera Bassa durante le elezioni generali dello scorso ottobre. Il Senato giapponese è composto da 248 membri con mandato di sei anni. Ogni tre anni viene rinnovata metà dei seggi, per evitare un ricambio completo. La Camera Bassa, invece, può essere sciolta dal primo ministro.

Saverio Berlinzani

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.

RIASSUNTO DELLA SETTIMANA: 14-18 luglioRiassunto della settimana 14-18 luglio:

- La produzione industriale annuale europea sale al 3,7%

- L'inflazione USA aumenta più delle aspettative al 2,7%

- L'inflazione UK aumenta più delle aspettative al 3,6%

- Il surplus commerciale europeo aumenta a 16 miliardi

- I prezzi alla produzione USA diminuiscono al 2,3%, rispetto il 2,7% precedente

- Il tasso di disoccupazione australiano aumenta al 4,3%

- Le vendite al dettaglio USA aumentano dello 0.6% su base mensile

- Indice di fiducia del Michigan sale alle al 61,8

Andamento delle valute:

- USD è stata la top perfomer della settimana

- AUD è stata la valuta più debole della settimana

--Chart di Capital.Com--

Eurusd: ultimo long prima di culminazione?Mi aspetto da qui long sino almeno 1,21 - 1,22.

Poi mi aspetto un reversal maggiore, direzionato alla parità.

PRUDENZA!A giugno, la redditività delle piccole imprese è cresciuta dell’1,8% su base annua, il miglior livello dell’anno grazie ai ricavi robusti.

Tuttavia, emergono segnali di raffreddamento: i pagamenti alle agenzie di assunzione sono diminuiti del 3,4% annuo, mentre anche le assunzioni stagionali in ristorazione risultano in calo tra il primo e il secondo trimestre.

La cautela è palpabile: molte aziende rimandano l’assunzione in attesa di maggiore certezza economica.

Sul fronte del credito, le banche irrigidiscono gli standard e le imprese ricorrono maggiormente alle carte di credito, con tassi di utilizzo in aumento; tuttavia, è diminuita la quota di conti con pagamenti minimi

In sintesi, pur restando redditizie, le piccole imprese adottano un approccio prudente su occupazione e spese.

--Chart di Capital.Com--

EURUSD- Si è gia formato il minimo per 1,19?Costruiamo le Onde di Hosoda ipotizzando che quello del 10 Luglio sia il minimo del nostro ABC. Le proiezioni ci indicherebbero una zona target in area 1,19 (sempre lei) posizionata tra l'Onda NT e Fibo 61,8%.

Siamo sotto la 1x1 di Gann e Fiber potrebbe voler scendere ancora verso, quella che io chiamo, la Golden Zone prima di risalire.

Sono soltanto ipotesi, vedremo.

EURUSD in cerca di supporto per ripartire al rialzo?

EUR/USD rimane influenzata da politiche monetarie divergenti tra BCE e Fed, correlazioni con altre valute e mercati obbligazionari, e segnali tecnici che suggeriscono una fase di consolidamento con potenziale rialzista.

La Banca Centrale Europea (BCE) ha recentemente ridotto i tassi di interesse di 25 punti base, portando il tasso sui depositi al 2%, grazie a un’inflazione stimata scesa al 2% a Giugno 2025, con proiezioni che indicano un ulteriore calo al 1,9% nel 2026, in linea con l’obiettivo del 2%. Questo allentamento monetario riflette un approccio accomodante per stimolare l’economia europea, nonostante le incertezze legate alle tensioni geopolitiche vicino ai confini europei.

Dall’altra parte, la Federal Reserve (Fed) mantiene una politica più cauta. Le recenti dichiarazioni di Donald Trump, che ha smentito l’intenzione di licenziare il presidente della Fed Jerome Powell, hanno ridotto la volatilità attesa sul dollaro. Tuttavia, i dati macroeconomici USA, come il calo delle vendite immobiliari (-13,7% a maggio 2025) e delle scorte di greggio, segnalano un possibile indebolimento della domanda interna, che potrebbe pesare sul dollaro.

Rendimenti attesi per il 2025

Il tasso di cambio EUR/USD si attesta adesso a circa 1,16, con un incremento del +12% da inizio anno. Le proiezioni per il 2025 suggeriscono una moderata forza dell’euro, supportata dalla politica accomodante della BCE e da una ripresa graduale dell’economia europea. Tuttavia, il dollaro potrebbe mantenere una certa resilienza grazie alla domanda degli hedge fund e al ruolo di valuta rifugio in un contesto geopolitico instabile. Ci sono però possibilità di breakout oltre 1.20 se l’eurozona mostrerà dati macroeconomici robusti.

Correlazioni con altre valute

EUR/USD mostra una correlazione inversa significativa con USD/JPY e USD/CHF, dove un rafforzamento del dollaro tende a indebolire queste coppie. La correlazione positiva con GBP/USD rimane rilevante, poiché entrambe le valute europee reagiscono in modo simile alle politiche della BCE e della Bank of England.

Distanza dal massimo a 52 settimane

Il massimo a 52 settimane di EUR/USD è stato di circa 1,1823, raggiunto nella settimana del 1 Luglio, mentre il minimo si attestava a 1,017 (Gennaio). Al livello attuale di 1,16, la coppia si trova a circa -1,7% dal massimo annuale, suggerendo un potenziale di crescita limitato nel breve termine senza catalizzatori significativi.

Correlazioni con i bonds

EUR/USD mostra una correlazione inversa con i rendimenti dei Treasury USA: un aumento dei rendimenti dei Treasury a 10 anni rafforza il dollaro, esercitando pressione ribassista sulla coppia. Al contrario, i rendimenti dei bund tedeschi, influenzati dalla politica accomodante della BCE, tendono a supportare l’euro quando i tassi europei si stabilizzano o scendono.

Analisi tecnica: RSI, Media 200 e Media 50

Sul grafico giornaliero, l’RSI (Relative Strength Index) di EUR/USD si trova a circa 50, indicando una condizione neutrale, lontana da livelli di ipercomprato (>70) o ipervenduto (<30). La media mobile semplice a 200 giorni (SMA 200) è posizionata intorno a 1,09, fungendo da supporto dinamico, mentre la SMA 50 si trova a circa 1,150, con la coppia che si muove sopra entrambe, suggerendo un trend rialzista di breve termine. Un breakout sopra 1,180 potrebbe confermare ulteriori rialzi verso 1,20, mentre una caduta sotto 1,150 aprirebbe la strada a un test dei minimi a 1,09.

Analisi dei volumi

L’analisi dei volumi mostra una diminuzione durante i recenti movimenti rialzisti. Probabilmente il mercato attende dei supporti di breve per valutare un rientro.

Metodo Wyckoff: Fase di accumulazione o distribuzione?

Secondo il metodo Wyckoff, EUR/USD sembra trovarsi in una fase di accumulazione dopo il forte rialzo da 1,090 a 1,180.

La recente correzione verso 1,16, con volumi decrescenti, potrebbe indicare un test del supporto in una struttura di accumulazione, con una “spring” (falso breakout ribassista) possibile intorno a 1,1375 (POC di periodo). La presenza di una domanda assorbita a questi livelli, combinata con la confluenza sul POC, supporta l’ipotesi di un’imminente fase di markup (rialzo) se i volumi aumentano e il prezzo rompe la resistenza a 1,1725. Tuttavia, una rottura al ribasso con volumi elevati potrebbe indicare una transizione verso una fase di distribuzione, con target la media 200.

Grafico con il broker Pepperstone

Pepperstone non garantisce che le informazioni qui fornite siano accurate, aggiornate o complete e pertanto non dovrebbero essere considerate come tali. Queste informazioni, provenienti da terzi o meno, non devono essere interpretate come una raccomandazione, un’offerta di acquisto o vendita, o una sollecitazione all’acquisto o vendita di alcun titolo, prodotto finanziario o strumento, né come invito a partecipare a una specifica strategia di trading. Non tengono conto della situazione finanziaria o degli obiettivi d’investimento dei lettori. Consigliamo a chiunque legga questo contenuto di cercare una consulenza personale. La riproduzione o la ridistribuzione di queste informazioni non è consentita senza l’approvazione di Pepperstone.

Economia USA solida, Fed ferma sui tassiDATI USA POSITIVI, LA FED NON PUÒ TAGLIARE

In questo momento, analizzando gli ultimi dati macroeconomici, non c’è molto da aggiungere se non che i numeri relativi all’economia americana continuano a mostrare resilienza e crescita, seppur in rallentamento rispetto al recente passato. Questa situazione, evidentemente, non consente alla Federal Reserve di ridurre il costo del denaro, nonostante le pressioni del Presidente degli Stati Uniti, che da mesi invoca a gran voce un taglio dei tassi.

Tuttavia, sia i dati sull’inflazione sia quelli relativi alla produzione e al mercato del lavoro non offrono alcuna possibilità di riduzione o cambiamento della politica monetaria.

BORSE USA

Wall Street ha registrato un recupero nella sessione di ieri, con guadagni compresi tra lo 0,4% e l’1% per i tre principali indici. La seduta è stata caratterizzata da una bassa volatilità, nonostante la pubblicazione di alcuni dati macroeconomici rilevanti.

Le vendite al dettaglio sono aumentate dello 0,6% il mese scorso, ben al di sopra delle aspettative che si fermavano a un modesto +0,1%, segnalando ancora una volta la resilienza dei consumi. Anche le richieste iniziali di sussidi di disoccupazione sono diminuite, attestandosi a 221.000, a conferma della solidità del mercato del lavoro.

Nel frattempo, i timori degli investitori si sono attenuati dopo che il presidente Trump ha smentito le voci secondo cui avrebbe intenzione di licenziare il presidente della Fed, Jerome Powell. I settori dei beni di consumo di base e dei prodotti industriali hanno registrato le migliori performance, mentre il comparto sanitario ha sottoperformato.

Per quanto riguarda gli utili, le azioni di PepsiCo sono salite di oltre il 6% dopo la pubblicazione di risultati trimestrali superiori alle attese. United Airlines ha guadagnato il 5,7%, nonostante previsioni annuali deludenti, affermando però che le prospettive sono ora più prevedibili rispetto ai primi sei mesi dell’anno. Netflix, infine, è attesa alla pubblicazione dei risultati dopo la chiusura delle contrattazioni.

VALUTE

Sul mercato dei cambi, l’EUR/USD non è riuscito a superare quota 1,1560, tornando sopra 1,1600 durante la notte. I movimenti sono stati più erratici nella sessione asiatica rispetto a quella europea. Il dollaro ha perso terreno anche contro la sterlina, che è risalita sopra 1,3400, ma ha mantenuto forza contro lo yen giapponese, su cui pesano i timori di un possibile cambio di regime politico dopo anni di dominio del Partito Liberale, in vista delle elezioni della Camera Alta previste per domenica.

Il cambio USD/JPY resta vicino a 149,00, mentre l’EUR/JPY si avvicina a 173,00, con possibili target oltre 175,00. Il cambio USD/CAD continua una lenta fase di accumulazione, con obiettivi potenziali in area 1,3850 e 1,4000. Le valute oceaniche restano deboli: AUD/USD e NZD/USD non riescono a superare rispettivamente 0,6600 e 0,6100. Le valute emergenti si mantengono stabili, in attesa della scadenza del primo agosto per comprendere le prossime mosse della politica commerciale statunitense nei confronti dei partner internazionali.

JOBLESS CLAIMS

Le richieste iniziali di sussidi di disoccupazione negli Stati Uniti sono diminuite di 7.000 unità rispetto alla settimana precedente, attestandosi a 221.000 nel secondo trimestre di luglio. Il dato è nettamente inferiore alle aspettative di mercato, che prevedevano un aumento a 235.000, e rappresenta il livello settimanale più basso da aprile.

Nel frattempo, le richieste in sospeso sono rimaste sostanzialmente invariate a 1.956.000, al di sotto delle attese di 1.970.000, e ancora lontane dai massimi del 2021 toccati a giugno. Questi risultati confermano la solidità del mercato del lavoro, in linea con le dichiarazioni della Federal Reserve, pur indicando un rallentamento nel ritmo delle assunzioni dall’inizio dell’anno.

VENDITE AL DETTAGLIO USA

Le vendite al dettaglio negli Stati Uniti sono aumentate dello 0,6% su base mensile a giugno 2025, dopo due mesi consecutivi di calo. Il dato ha superato le aspettative del mercato, ferme a un modesto +0,1%.

Gli incrementi più significativi si sono registrati nelle vendite di veicoli a motore e ricambi, materiali da costruzione e attrezzature da giardino, e abbigliamento. Altri aumenti hanno interessato i servizi di ristorazione e bar, i negozi di alimentari e bevande, quelli di salute e cura della persona, e i negozi di articoli sportivi, hobby, strumenti musicali e librerie.

È importante notare che le vendite al dettaglio escluse le categorie più volatili, come ristorazione, auto, materiali da costruzione e carburanti — utilizzate per il calcolo del PIL — sono aumentate dello 0,5%, dopo una revisione al ribasso dello 0,2% nel mese precedente, superando anche le attese dello 0,3%.

SVIZZERA, SURPLUS COMMERCIALE

Nonostante la forza del franco svizzero, che non mostra segni di correzione, il surplus commerciale della Svizzera è salito a 4,3 miliardi di franchi a giugno 2025, quasi il doppio rispetto ai 2,2 miliardi del mese precedente, rivisti al rialzo.

Le esportazioni sono cresciute dell’8,6% su base mensile, raggiungendo i 23 miliardi di franchi, grazie alla forte domanda di veicoli, prodotti chimico-farmaceutici e strumenti di precisione. Gli aumenti più marcati si sono registrati verso Slovenia, Repubblica Ceca e Irlanda. Le esportazioni verso gli Stati Uniti sono aumentate del 26,9%, recuperando dal calo del 43,8% di maggio, dopo l’approvazione preliminare di un accordo commerciale, ancora in attesa della firma definitiva da parte del presidente Donald Trump.

Le importazioni, invece, sono diminuite dell’1,5%, attestandosi a 18,7 miliardi di franchi, a causa del calo degli arrivi di prodotti chimico-farmaceutici e fonti energetiche. I cali più significativi si sono registrati da Arabia Saudita, Corea del Sud e Slovenia.

Saverio Berlinzani

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.

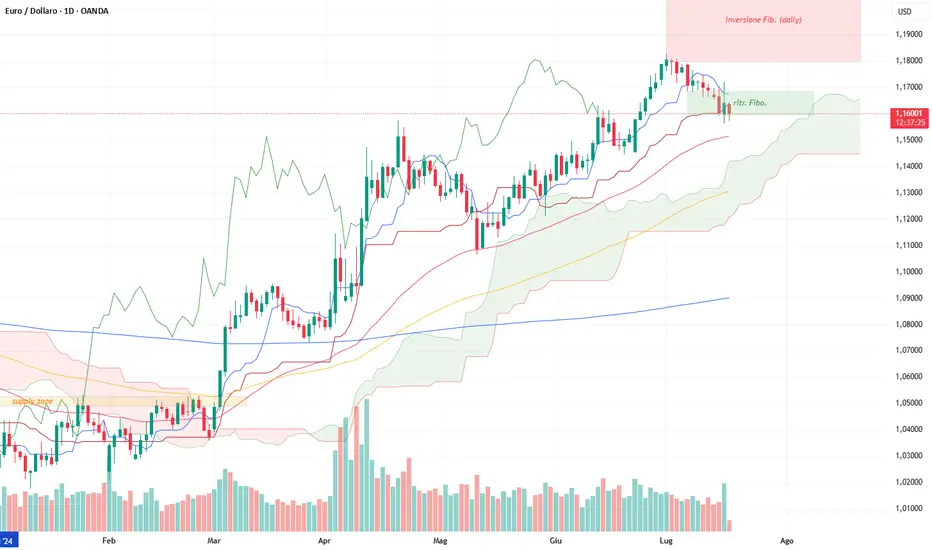

EURUSD, euro troppo veloce chiesti patente e librettoChart di Capital.Com

L’euro ha trovato un motivo per prendere fiato non in un momento qualunque

Contro dollaro, graficamente ha impattato sulla parte alta del canale rialzista di lungo periodo mentre all’interno del basket di valute “coalizzate” contro dollaro è coinciso col contatto del Dollar Index con la parte bassa del canale di lungo

L'analisi fondamentale lo avrebbe potuto immaginare/prevedere?

Il cambio eurusd al contatto con la trendline sul settimanale ha prodotto un pattern di dark cloud cover con cui sta attualmente scendendo.

Il DXY ha formato un hammer con cui sta salendo.

La settimana non è chiusa e i prezzi sono sul supporto degli 1,16.

Vedremo con che forma la candela chiuderà e ne sapremo di più.

Nel frattempo, siccome siamo curiosi di capire che potrà mai accadere, diamo una sbirciata più giù sul giornaliero.

Qui il caso è ambiguo.

Non abbiamo particolari figure di inversione, tuttavia, abbiamo l’abbandono della parte bassa del canale rialzista di breve con i prezzi che potrebbero aver anche fatto pullback su di esso con la shooting star di ieri.

Ancora, al momento in cui scrivo, non è validata ma il livello di breakout coincide tragicamente col support degli 1,16.

Non resta che attendere domani la candela settimanale, per quel che mi riguarda, per evitare le trappole del giornaliero.

Infatti, il rischio che si corre è quello di andare short oggi se dovesse cedere 1,16 e risvegliarsi domani con un hammer sia sul daily che sul weekly.

EURODOLLARO: ANALISI GRAFICA SECONDO LA TEORIA DELLE ONDE DI ELLIn questo breve articolo analizziamo un grafico settimanale del cross EURO/DOLLARO spot secondo la Teoria delle Onde di Elliott.

Se nel grafico sopra riportato prendiamo in considerazione un minimo importante e un possibile massimo importante, notiamo che potrebbe essersi chiusa una struttura impulsiva in 5 onde di grado primario, tracciata in blu, con una ipotetica onda 3 in estensione, tracciata in rosso.

Ipoteticamente è già partita un’onda correttiva, che dovrebbe riportare i prezzi all’altezza dell’onda 4 dell’impulso precedente e quindi in area 1,10, ma considerato il supporto statico, che evidenziamo nel grafico con una linea orizzontale, potremmo anche dire in area 1,11-1,12.

Anche l’analisi algoritmica (Elliott oscillator) ci conferma che la struttura di grado primario potrebbe essere, con alte probabilità, di carattere impulsivo e che è partita una correzione che dovrebbe riportare i valori dell’oscillatore verso la linea dello zero, dove indicativamente si potrebbe chiudere la correzione.

Dopo la correzione si dovrebbe attuare un ulteriore impulso rialzista.

Buon Trading

Agata Gimmillaro

EURUSD - analisi macroeconomica e finanziariaI rendimenti dei Treasury decennali statunitensi sono saliti intorno al 4,48% nella giornata di giovedì, in un contesto di attenuazione delle tensioni sui mercati, dopo che il presidente degli Stati Uniti, Donald Trump, ha definito “altamente improbabile” l’ipotesi di rimuovere Jerome Powell dalla guida della Federal Reserve. La dichiarazione ha contribuito a rasserenare gli investitori, dopo che nella seduta precedente erano circolate indiscrezioni su un possibile licenziamento del presidente della Fed, ipotesi che aveva innescato un calo dei rendimenti per via dei timori di un’accelerazione nei tagli dei tassi d’interesse.

L’attenzione degli operatori si concentra ora sui dati relativi alle vendite al dettaglio negli Stati Uniti, attesi nel corso della giornata, che potrebbero offrire ulteriori indicazioni sullo stato di salute dell’economia americana e sulle prossime mosse della banca centrale. Il tutto si inserisce in un quadro macroeconomico caratterizzato da segnali contrastanti: da un lato, un rallentamento dei prezzi alla produzione; dall’altro, un’accelerazione dell’inflazione al consumo.

Sul fronte commerciale, Trump ha dichiarato mercoledì che gli Stati Uniti manterranno probabilmente i dazi del 25% sulle importazioni dal Giappone, e ha lasciato intendere la possibilità di un nuovo accordo commerciale con l’India, dopo l’annuncio di un’intesa con l’Indonesia avvenuto il giorno precedente.

Nel frattempo, l’indice del dollaro statunitense è risalito a quota 98,7, recuperando terreno dopo una seduta volatile che si era chiusa in ribasso a causa delle preoccupazioni sull’indipendenza della Federal Reserve. Le tensioni si sono in parte dissipate dopo la smentita ufficiale da parte di Trump, che ha definito “altamente improbabile” un intervento diretto sulla leadership della banca centrale.

La produzione industriale statunitense ha registrato un incremento dello 0,3% nel mese di giugno, superando le attese del consenso, che indicavano un aumento più contenuto dello 0,1%. Il dato segna una ripresa dopo due mesi consecutivi di stagnazione, con variazioni nulle sia ad aprile che a maggio.

All’interno del comparto, la produzione manifatturiera – che rappresenta circa il 78% del totale – è cresciuta dello 0,1%, lievemente al di sopra delle previsioni di invarianza. Particolarmente significativa è stata la performance del settore delle utilities, in rialzo del 2,8%, trainata da un aumento del 3,5% nella produzione di energia elettrica, che ha più che compensato il calo del 2,6% nella produzione di gas naturale. Di contro, il settore minerario ha registrato una contrazione dello 0,3%.

Il tasso di utilizzo della capacità produttiva è salito al 77,6%, rimanendo tuttavia al di sotto della media di lungo periodo del 79,6% (riferita al periodo 1972–2024).

Nel complesso, nel secondo trimestre del 2025, la produzione industriale ha evidenziato una crescita annualizzata dell’1,1%, segnalando una moderata espansione dell’attività economica nel comparto secondario.

I prezzi alla produzione negli Stati Uniti sono rimasti invariati nel mese di giugno, segnando una pausa dopo l’incremento dello 0,3% registrato a maggio (dato rivisto al rialzo), e risultando inferiori alle attese del mercato, che indicavano un aumento dello 0,2%.

La componente dei servizi ha evidenziato una flessione dello 0,1%, dopo il +0,4% del mese precedente, principalmente a causa di un marcato calo (-4,1%) dei prezzi dei servizi di alloggio per i viaggiatori. Ribassi si sono osservati anche nei segmenti della vendita al dettaglio di automobili e ricambi, nei servizi di deposito, nel trasporto aereo passeggeri e nel commercio all’ingrosso di alimenti e bevande alcoliche.

Al contrario, i prezzi dei beni sono aumentati dello 0,3%, il ritmo più sostenuto da febbraio, sostenuti in particolare da un incremento dello 0,8% nel comparto delle comunicazioni e delle attrezzature correlate. Rialzi si sono registrati anche nei prezzi di benzina, energia elettrica residenziale, pollame trasformato, carni e frutta a guscio.

Su base annua, l’inflazione alla produzione è rallentata al 2,3%, il livello più basso da settembre 2024, in calo rispetto al 2,7% di maggio (dato rivisto) e al di sotto delle previsioni del 2,5%. Anche l’indice core PPI è rimasto invariato su base mensile, deludendo le attese di un +0,2%, mentre il tasso core annuo è sceso al 2,6% dal 3,2%, anch’esso inferiore al consensus del 2,7%.

Per quanto riguarda l’inflazione al consumo (USA), nel mese di giugno 2025, ha registrato un incremento dello 0,3% su base mensile, segnando la variazione più marcata degli ultimi cinque mesi. Il dato si confronta con un aumento dello 0,1% rilevato a maggio ed è risultato in linea con le attese del consenso di mercato.

Il principale contributo all’accelerazione dell’inflazione è derivato dalla componente abitativa, che ha evidenziato un incremento dello 0,2%. Parallelamente, si è osservato un rialzo dell’1,0% nei prezzi dei carburanti e dello 0,3% nel comparto alimentare.

Al contrario, alcune componenti del paniere hanno mostrato dinamiche deflazionistiche: i prezzi dei veicoli usati sono diminuiti dello 0,7%, mentre quelli dei veicoli nuovi hanno registrato una flessione dello 0,3%.

Analisi tecnica

Grafico giornaliero (Daily Chart)

Il quadro tecnico rimane impostato al rialzo, nonostante l’attuale fase di ritracciamento, attribuibile all’alternanza di tensioni sul fronte commerciale – in particolare in materia di dazi – e agli attriti istituzionali tra il Presidente Trump e il Presidente della Federal Reserve, Jerome Powell. Tali dinamiche stanno contribuendo a un contesto di crescente incertezza in merito all’orientamento futuro della politica monetaria statunitense.

Tale incertezza si è riflessa in un aumento della volatilità, particolarmente evidente nella sessione di mercoledì, caratterizzata da ampie escursioni di prezzo. Nonostante ciò, il trend di fondo si conferma rialzista, con la price action che continua a gravitare attorno al supporto dinamico rappresentato dalla Kijun Sen dell’indicatore Ichimoku.

Particolare attenzione è rivolta alla chiusura della candela odierna: una chiusura al di sotto della Kijun Sen potrebbe aprire spazi per ulteriori correzioni, con primo target tecnico individuato in area 1,144, dove il prezzo potrebbe trovare supporto sulla media mobile esponenziale a 50 periodi (EMA 50), come già osservato nella candela del 13 maggio.

Attualmente, il mercato si trova in corrispondenza di una confluenza tecnica tra la Kijun Sen e il livello di ritracciamento di Fibonacci 0,618, calcolato sull’ultimo impulso rialzista compreso tra il 23 giugno e il 1° luglio. In tale contesto, i trader orientati al trend following potrebbero valutare l’opportunità di incrementare le proprie esposizioni rialziste in prossimità di tali livelli chiave.

Grafico settimanale (Weekly Chart)

Anche su scala settimanale, il quadro tecnico conferma una chiara impostazione rialzista. Il prezzo si mantiene ben al di sopra della Tenkan Sen, evidenziando una fase di espansione direzionale. Per i trader trend follower con un approccio più conservativo, risulta rilevante osservare come la Tenkan Sen abbia agito da supporto dinamico in più occasioni, in particolare sulle candele del 7 aprile e del 12 maggio, con reazioni tecniche quasi millimetriche.

Sarà pertanto interessante monitorare l’eventuale ripetizione di tale comportamento, che potrebbe offrire ulteriori segnali di conferma per strategie di accumulo in ottica rialzista.

Mercati in rialzo tra Powell, Trump e dati USATRUMP VERSUS POWELL?

Le azioni statunitensi hanno chiuso in lieve rialzo mercoledì pomeriggio, dopo che il presidente Donald Trump ha smentito l’intenzione di licenziare il presidente della Federal Reserve, Jerome Powell, pur lasciando aperta la possibilità. L’S&P 500 ha guadagnato lo 0,35%, recuperando terreno dopo le perdite iniziali, mentre il Dow Jones è salito dello 0,50% e il Nasdaq 100 dello 0,12%.

In apertura, i mercati avevano reagito negativamente alle indiscrezioni secondo cui Trump stesse valutando la rimozione di Powell, alimentando i timori già presenti riguardo ai tassi d’interesse e alle tensioni commerciali. Un elemento di sollievo è arrivato dall’indice dei prezzi alla produzione (PPI), rimasto invariato a giugno, dopo che il giorno precedente il dato sull’inflazione al consumo (CPI) aveva superato le attese.

Sul fronte societario, Bank of America ha perso lo 0,7% a seguito di ricavi inferiori alle previsioni, mentre Morgan Stanley ha ceduto il 3% nonostante risultati solidi. In controtendenza, Goldman Sachs ha registrato un incremento dello 0,6% grazie a un forte miglioramento degli utili. Johnson & Johnson ha sorpreso positivamente, balzando di quasi il 6% dopo aver superato le stime e rivisto al rialzo le previsioni per l’intero anno.

PPI USA

Nel mese di giugno, i prezzi alla produzione negli Stati Uniti sono rimasti invariati rispetto a maggio, dopo un aumento dello 0,3% rivisto al rialzo nel mese precedente. Il dato si è rivelato inferiore alle attese degli analisti, che prevedevano un incremento dello 0,2%. I prezzi dei servizi sono diminuiti dello 0,1%, in controtendenza rispetto al +0,4% di maggio, con cali registrati nei settori della vendita al dettaglio di automobili e ricambi, dei servizi di deposito, del trasporto aereo passeggeri e del commercio all’ingrosso di alimenti e alcolici.

Al contrario, i prezzi dei beni sono aumentati dello 0,3%, il livello più alto da febbraio, trainati in particolare da un incremento dello 0,8% nel comparto delle comunicazioni. Su base annua, l’inflazione alla produzione è scesa al 2,3%, il valore più basso da settembre 2024, rispetto al 2,7% di maggio e a una previsione del 2,5%. Anche l’indice core del PPI è rimasto stabile, deludendo le attese di un aumento dello 0,2%, mentre il tasso core annuo è sceso al 2,6% dal 3,2%, anch’esso sotto le previsioni del 2,7%.

VALUTE

Sul mercato dei cambi, i movimenti sono rimasti contenuti, fatta eccezione per un aumento della volatilità innescato dalle dichiarazioni di un funzionario della Casa Bianca, secondo cui Trump avrebbe preso in considerazione il licenziamento di Powell. La notizia, poi smentita dallo stesso presidente, ha temporaneamente agitato i mercati.

Dal punto di vista tecnico, l’euro-dollaro si trova in una fase distributiva, con minimi e massimi decrescenti nelle ultime due settimane. Ieri ha toccato un minimo a 1,1560, per poi rimbalzare fino a 1,1720. La sterlina continua a essere sotto pressione, avvicinandosi al supporto di 1,3360, livello oltre il quale si potrebbe assistere a un ritorno verso quota 1,3250.

Il dollaro/yen è sceso fino a 146,80, per poi recuperare terreno e risalire a 148,50 dopo la smentita di Trump. Anche gli altri principali cambi si sono mossi in modo simile. Il quadro tecnico resta interlocutorio, ma non si esclude un ulteriore rafforzamento del dollaro, soprattutto in vista di possibili prese di profitto da parte degli investitori istituzionali ancora posizionati short sulla valuta statunitense.

EUROZONA, SURPLUS COMMERCIALE

Il surplus commerciale dell’Eurozona è aumentato a 16,2 miliardi di euro nel mese di maggio 2025, rispetto ai 12,7 miliardi registrati nello stesso mese dell’anno precedente. Le esportazioni sono cresciute dello 0,9%, mentre le importazioni sono diminuite dello 0,6%.

Le vendite verso i principali partner commerciali hanno mostrato un andamento positivo, con aumenti verso gli Stati Uniti (+4,4%), la Svizzera (+6,8%) e il Regno Unito (+2,5%). Sul fronte delle importazioni, l’Unione Europea ha acquistato beni per un valore di 203,8 miliardi di euro, in calo del 2% rispetto all’anno precedente.

Il calo è stato determinato principalmente dalla minore domanda di energia (-18,7%) e di materie prime (-1,7%). Le importazioni dalla Cina sono aumentate del 3,4%, mentre sono diminuite in modo significativo quelle provenienti dagli Stati Uniti (-7,4%) e dal Regno Unito (-7,1%).

REGNO UNITO, INFLAZIONE

Nel Regno Unito, il tasso di inflazione annuo è salito al 3,6% nel mese di giugno 2025, il livello più alto da gennaio 2024. Il dato è in aumento rispetto al 3,4% di maggio e ha superato le aspettative del mercato. La principale spinta al rialzo è arrivata dai prezzi dei trasporti, aumentati dell’1,7%, trainati soprattutto dai costi del carburante. Anche le tariffe aeree e ferroviarie hanno contribuito all’aumento.

L’inflazione dei servizi è rimasta stabile al 4,7%, mentre si è registrato un calo nei settori dell’edilizia abitativa e dei servizi alla persona. Su base mensile, l’indice dei prezzi al consumo (IPC) è aumentato dello 0,3%, superando il +0,2% di maggio. Anche l’inflazione core ha mostrato un’accelerazione, con il tasso annuo salito al 3,7% e quello mensile allo 0,4%.

USA, PRODUZIONE INDUSTRIALE

La produzione industriale negli Stati Uniti è aumentata dello 0,3% a giugno, superando le previsioni di un incremento dello 0,1%, dopo essere rimasta invariata nei mesi di aprile e maggio. La produzione manifatturiera, che rappresenta circa il 78% del totale, è cresciuta dello 0,1%, leggermente al di sopra delle attese.

Nel complesso, nel secondo trimestre del 2025, la produzione industriale statunitense ha registrato una crescita a un tasso annualizzato dell’1,1%.

Saverio Berlinzani

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.

EURUSD: ordine a mercatoAperto ordine a mercato short per un proseguo del movimento ribassista in corso.

Mercati: È il momento di essere prudenti?Per quanto riguarda l’articolo infrasettimanale, andiamo a vedere più da vicino l’attuale situazione sui mercati.

Dopo un inizio di settimana brillante, le borse americane hanno tirato il freno.

Gli investitori si sono mostrati più cauti, rallentando i rialzi del giorno prima, mentre continua a crescere l’incertezza intorno a due temi centrali: la politica monetaria della Federal Reserve e il possibile impatto dei nuovi dazi commerciali statunitensi.

Difatti, l’S&P 500 ha inizialmente toccato un nuovo massimo storico, per poi chiudere in calo dello 0,40%. Anche il Dow Jones ha perso terreno, registrando una discesa più marcata dello 0,99%. A salvarsi è stato il Nasdaq, che ha chiuso in rialzo dello 0,82%, sostenuto soprattutto dai titoli tecnologici, in particolare Nvidia, che ha guadagnato il 4.1% dopo l’allentamento di alcune restrizioni USA sulle esportazioni verso la Cina.

Inflazione sotto i riflettori