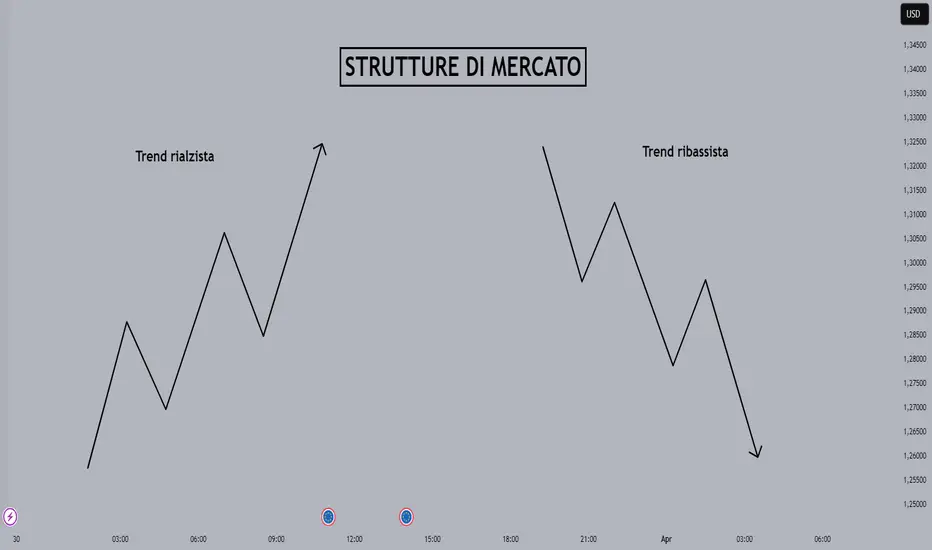

Come analizzare le "STRUTTURE DI MERCATO"Uno degli strumenti più importanti per l'analisi dei trend di un'asset, capire la sua direzionalità di lungo, medio e breve termine e trovare potenziali entrate a mercato sono le strutture di mercato.

Durante un trend rialzista, potremo osservare una struttura di mercato rialzista (bullish orderflow), ovvero una struttura che continua a creare massimi e minimi sempre più alti e viceversa per una struttura ribassista:

Ovviamente questa è una visione teorica delle strutture di mercato, nella partica una struttura assomiglierà più a qualcosa del genere:

A questo punto saremo già in grado di raccogliere informazioni importanti nella lettura della struttura:

- Swing low : Il minimo che ha causato la rottura dello swing high

- Swing high : Il massimo che ha causato la rottura dello swing low

- Strutture interne : tutte le strutture generate all'interno di uno swing high ed uno swing low

- Dopo un BOS (rottura di struttura): possiamo aspettarci una correzione del movimento del timeframe di riferimento.

I punti swing (massimi e minimi) sono le fondamenta delle strutture di mercato, infatti essi vengono determinati come massimi/minimi forti oppure massimi/minimi deboli, in base all'orderflow attuale:

Un minimo forte è un minimo che genera una rottura di struttura , che quindi genera un massimo più alto del precedente swing high (viceversa per i massimi).

Un minimo debole è un minimo che non riesce a generare una rottura di struttura e andrà quindi a generare un massimo più basso del precedente swing high (viceversa per i massimi).

In una struttura rialzista osserveremo quindi una serie di minimi forti e massimi deboli, ed invece in una struttura ribassista avremo una serie di massimi forti e minimi deboli.

L'identificazione di questi massimi e minimi forti è di fondamentale importanza, infatti una volta determinati sapremo che questi punti non devono essere presi per poter continuare nel trend in atto e determinano quindi punti particolarmente sicuri per posizionare lo stop loss di un eventuale trade.

______________________________________________________________________________

La rottura di un massimo o minimo forte sarà un'altra importante informazione, perchè ci farà capire che il trend in atto è finito. Quindi la rottura dell'ultimo massimo/minimo forte determinerà il cambio di trend :

Esempio di strutture su un mercato reale (EUR/USD sul timeframe 1h):

Queste poche e semplici informazioni sono la base della lettura del trend di un'asset e sono le fondamenta per determinare se cercare posizionamenti long oppure short, dopo posizionare lo stop loss delle proprie operazioni e soprattutto a quali massimi/minimi puntare come take profit.

Idee di trading

Eur/Usd: Ripartenza da 1,0800Se queste mie analisi ti sono utili ti prego di mettere un LIKE/BOOST all' articolo e seguire questo profilo.

Questo mi permetterà di continuare a fare questo lavoro gratuito.

Buongiorno a tutti,

eccomi qui come sempre per l'analisi settimanale.

Quest'oggi andiamo sul cambio Eur/Usd.

La coppia chiude la settimana con la tenuta di area 1,0800 e una price action interessante se osserviamo un time frame daily/4h.

Dopo il grande boost rialzista dei primi di marzo il mercato aveva visto una fase di ritracciamento che pare essersi fermata proprio sul livello chiave citato poco sopra ( 1,0800 ) e da qui ha mostrato un trigger classico della mia metodologia di trading ovvero un F.T.W. Power rialzista.

Da un punto di vista operativo solo ritorni sotto 1,0750 potrebbero far continuare la fase di ritracciamento ( e quindi di debolezza ) ad estendersi fino a zona 1,0630/1,0600.

Gli obiettivi rialzisti di prezzo li possiamo trovare primariamente a 1,0930 e poi in estensione a 1,1000.

Anche per oggi è tutto, vi auguro una buona domenica e un buon TRADING SIMPLE!

Analisi Weekly EUR/USD - W13/2025Come anticipato nella scorsa analisi weekly ( ) euro dollaro ha iniziato la settimana continuando il movimento ribassista iniziato durante la scorsa settimana, dopo lo sbilanciamento del massimo della settimana del 10 marzo.

L'asset ha iniziato a tradare il grosso imbalance generato dalla candela del 5 marzo, per poi avere una forte reazione dopo aver raggiunto il primo vuoto volumetrico importante, evidenziato dal primo box viola. Appena raggiunta questa zona il mercato ha generato un forte impulso che ha permesso di creare un forte engulfing sul timeframe daily, seguito dalla giornata di venerdì ha avuto anch'essa una chiusura rialzista, recuperando il livello del weekly open e confermando il riallineamento long.

Per la prossima settimana mi aspetto da parte di euro dollaro una continuazione rialzista, puntando potenzialmente a fare nuovi massimi strutturali, andando a prendere il massimo a 1.0954$, contando che non ci sono particolari zone di reazione ribassiste, eccetto per un imbalance a 4h con apertura a 1.0868$.

Se l'asset dovesse generare un'inversione strutturale importante da questa zona di imbalance 4h, potremmo aspettarci di dover andare a tradare prezzi più bassi rispetto ai minimi di questa settimana, potenzialmente fino al secondo vuoto volumetrico importante sul daily (ovvero il secondo box viola a 1.0657$.

Una chiusura daily oltre l'imbalance a 4h (ovvero sopra i 1.0900$) confermerebbe l'idea di puntare ai massimi strutturali (questa è l'opzione che considero più probabile rispetto ad una continuazione ribassista).

Analisi ciclica temporale EUR/USDPossibile inversione intorno i giorni 18/21 aprile.

è possibile notare una doppia congruenza formatasi dall'armonizzazione di diversi cicli temporali, l'incrocio degli angoli di gann 3/1 e 2/1 sulla stessa data danno ancora più validità al segnale. Nel caso in cui dovessimo trovarci in uptrend cercherò un setup da shortare in quelle date, viceversa in caso di downtrend. Che Dio vi blessi con tanti pips ✨

Eur/Usd Torna Rialzista... ForseBuonasera Trader,

Settimana scorsa ho condiviso la mia visione secondo la quale eur/usd sarebbe tornato a rialzo dopo aver testato/liquidato la demand su h4.

Qui di seguito trovi l'analisi:

Come vedi, il prezzo ha sbilanciato la demand andando a liquidare degli ordini e successivamente creare una nuova struttura sul timeframe h4, tornando in una struttura rialzista.

Contesto Macro:

Oggi, 28/03/2025, è uscito il dato del PCE americano, che è l'indicatore dell'inflazione preferito dalla FED.

L'inflazione ha superato le attese attestandosi ad un +0.4% (Core PCE MoM) ed un 2.8% (Core PCE YoY).

Con questi dati, la FED rimane cauta perché il dato non è allarmante ma sicuramente non accelera il taglio dei tassi.

Cot Report

Il rapporto COT mostra un Euro ancora molto forte sia sul breve sia sul lungo:

Mentre il dollaro, sul breve, si mostra abbastanza neutro:

La mia visione, quindi, al momento resta tale al netto di cambiamenti sui prossimi dati macroeconomici previsti.

Mi raccomando, il mio non è un invito all'investimento, ma solo una condivisione di idee, quindi fai prima le tue valutazioni.

Buon Trading

HOUSING USAIl reddito familiare medio necessario per acquistare la casa a prezzo medio in vendita negli Stati Uniti (124.000 €) è ora superiore del 57% rispetto all'attuale reddito familiare medio (79.000€).

Questo è il mercato immobiliare più inaccessibile della storia per le famiglie americane.

Le borse americane pagano l’ennesimo annuncio sui dazi di Donald Trump: questa volta il presidente americano ha deciso di imporre una tariffa del 25% su tutte le auto importate nel Paese.

I dazi saranno permanenti ed entreranno in vigore il 2 aprile.

Le buone notizie per gli Usa arrivano invece dall’economia.

Il pil del quarto trimestre del 2024 è stato rivisto al rialzo al 2,4%, meno del 3,1% precedente ma più del 2,3% atteso.

Buon trading a tutti

Rottura dell'EURUSDIl prezzo dell'EURUSD ha rotto la tendenza ribassista al rialzo su H4, ma per il momento non riesce a trovare un movimento chiaro.

EURUSD AL RIBASSO?EUR/USD ha una struttura nel breve ribassista con minimi e massimi decrescenti.

Ieri sera è stato rotto il supporto fondamentale 1.0765 mentre oggi il trend è sceso in zona 1.073 e poi ha rimbalzato al rialzo.

A parer mio è ribassista verso zona 1.07-1.068, massimo 1.063 per poi andare al rialzo. altrimenti la resistenza di cambio tendenza sta su 1.0855, rotto questa il prezzo va verso il massimo precedentemente fatto cioè 1.095.

Rottura dell'ultimo minimo dell'EURUSDIl prezzo dell'EURUSD ha rotto nella giornata l'ultima EMA e anche l'ultimo minimo, che fungeva da supporto per evitare una discesa. Tuttavia, ora che la rottura è avvenuta, non ci sono più resistenze per contenere il prezzo, e una discesa è quindi possibile almeno fino al livello 0.5 di FIBO.

EURUSD con forte divergenza ribassista RSI/PrezziBentornati sul canale con un aggiornamento tecnico sul cross EUR/USD, che a mio parere sta sperimentando una fase di debolezza evidenziata anche dalla forte divergenza ribassista tra quotazioni ed RSI.

Possibile quindi un rafforzamento nel breve del US$? Credo di si.. scopriamo insieme il perché..

Buona giornata e grazie per la vostra attenzione

EURUSD – Caduta nel Canale: Uno Sforzo o un Test di Fiducia?La coppia EURUSD del 26 marzo sta silenziosamente scivolando all’interno di un “canale discendente” pieno di pressione, dove ogni tentativo di rimbalzo viene immediatamente soffocato da EMA34 ed EMA89 – che ora non sono più supporti, ma vere e proprie resistenze mobili. Il prezzo continua a formare massimi decrescenti e candele a corpo piccolo, segnalando che il denaro sta aspettando un breakout verso il basso per liberare la forza.

La zona di $1.07905 è una “trappola”: se il prezzo rimbalza fino a questo livello ma fallisce nel rompere la parte superiore del canale, c'è un’elevata probabilità che venga “venduto in picchiata” verso l’obiettivo di $1.07194 – che corrisponde al fondo del canale e a una zona di attrazione della liquidità.

Questa sera, i dati sul PIL degli Stati Uniti saranno il fattore chiave. Se superano le aspettative, il dollaro USA potrebbe accelerare – e l’EURUSD potrebbe facilmente essere trascinato in un calo a breve termine.

La resistenza di Fibonacci continua a mantenere i massimiIl livello 1,0943 ha mantenuto i massimi la scorsa settimana fino alla decisione sui tassi del FOMC e, con un pullback in corso negli ultimi quattro giorni di negoziazione, la stasi degli acquirenti è diventata piuttosto evidente. Il grande test, tuttavia, è se gli orsi riescono a superare un paio di supporti chiave che sono appena sotto il prezzo: il livello psicologico 1,0750 continua a incombere, ed è molto vicino alla media mobile a 200 giorni che traccia intorno a 1,0730.

Se i venditori riescono a spingersi lì sotto, ma gli acquirenti resistono e portano un rimbalzo, la domanda è se la resistenza inferiore-massima può entrare in gioco e per questo, sia 1,0865 che 1,0800 sono di interesse.

EURODOLLARO: PERCORSO H1!!! DISCLAIMER !!!

Nota bene:

Queste sono semplici bozze personali, da considerarsi come tali. La lettura va effettuata con un’ottica di breve termine. In altre parole, la prima fase del percorso disegnato rappresenta l’ipotesi principale. La parte restante del percorso (quella più lontana nel tempo) è strettamente legata all’evoluzione della prima fase. Di conseguenza, se quest’ultima non si realizza, l’intera idea deve essere considerata nulla.

Non vi è alcuna sollecitazione all’investimento; quanto riportato va inteso unicamente come il punto di vista di un utente della piattaforma. L’onere di approfondire ricade sul lettore, attraverso le proprie conoscenze ed esperienze.

Ogni commento che schernisce l’autore, l’idea o il grafico verrà segnalato al moderatore della piattaforma. Non fornirò ulteriori risposte in merito. Grazie per l’attenzione.

FIDUCIA USA IN CALO....FIDUCIA DEI CONSUMATORI USA:

Continua il trend ribassista dei diversi indici di fiducia USA.

L'indice di fiducia Conference Board è sceso a 92,9, il livello PIU' BASSO DA FEBBRAIO 2021.

"La preoccupazione maggiore è il calo di quasi 10 punti nelle aspettative dei consumatori, che lascia l'indice ai minimi da 12 anni.

A novembre, la fiducia era in aumento grazie alla forte crescita, ai mercati azionari ai massimi storici e alla sensazione che il presidente Donald Trump avrebbe tagliato le tasse e deregolamentato l'economia, mantenendo la crescita e il mercato del lavoro solidi.

Tuttavia, non si è concentrato su queste aree e stiamo invece assistendo a una crescente ansia per l'austerità del governo del presidente Trump e la spinta politica guidata dai dazi commerciali".

Buon trading a tutti

EURUSD in ribassoIl prezzo dell'EURUSD è in tendenza ribassista. Nonostante il triplo rimbalzo sulla resistenza, non si è verificato alcun Market Shift e il prezzo è ripartito al ribasso. Attualmente, sta effettuando un pullback sui supporti diventati resistenze per rimbalzare nuovamente al ribasso.

EURUSD, slow trade con testa e spalle Chart di Capital.Com

Il cambio euro - dollaro si muove al ribasso in un canale ribassista di medio periodo

Nelle due ultime settimane i prezzi hanno insistentemente cercato di violare la parte alta del canale ma inutilmente.

Le due ultime candele settimanali sembrano parecchio ribassiste e solitamente due pattern di inversione uguali affiancati riescono a produrre un'inversione.

Anche se non è dato sapere quanto profonda.

Il potenziale ribassista lo si può apprezzare anche bene sul grafico a 4 ore dove questa volta il pattern di inversione assume un complesso testa e spalle.

Complesso perché la testa è rappresentata da un doppio minimo.

Al potenziale ribassista del doppio minimo si aggiunge quello complessivo del testa spalle.

Potremmo rivedere il cambio nuovamente al contatto con la mediana.

Il precedente movimento rialzista che ha portato i prezzi dalla parte bassa del canale a quella alta è avvenuto sostanzialmente con lo stesso pattern.

EUR/USD LONG 4HSalve, sono il Trader Forex Andrea Russo, e oggi voglio condividere con voi una strategia che ho adottato per una posizione su EUR/USD. Analizzerò il ragionamento alla base della mia scelta e il setup che sto utilizzando per massimizzare le opportunità, minimizzando il rischio.

Il setup del trade

Ho deciso di entrare in EUR/USD con un livello di ingresso a 1.08483, stabilendo uno stop loss (SL) a 1.08095 e un take profit (TP) a 1.0944. Questo trade si basa su una serie di fattori tecnici e fondamentali che suggeriscono una probabile continuazione del movimento al rialzo.

Analisi tecnica

La mia decisione è supportata da alcuni segnali tecnici chiave:

Trend rialzista: Il cross EUR/USD ha mostrato una buona forza recente, supportata da una serie di minimi crescenti.

Supporto a 1.08095: Il livello di SL è stato fissato al di sotto del supporto principale per proteggere il trade da una potenziale inversione.

Resistenza a 1.0944: Il TP è stato calcolato in base a un importante livello di resistenza che potrebbe fungere da target per un movimento rialzista significativo.

Analisi fondamentale

Dal punto di vista fondamentale, ci sono diversi elementi che influenzano positivamente EUR/USD:

Politiche monetarie divergenti: La prospettiva di politiche della BCE più aggressive rispetto alla Fed sta sostenendo l'euro.

Fattori macroeconomici: I dati recenti sulle aspettative di crescita economica nell'eurozona offrono un contesto favorevole per il rialzo del cross.

Rapporto rischio/rendimento

Con uno stop loss fissato a 1.08095 e un take profit a 1.0944, il rapporto rischio/rendimento di questo trade è ottimale, posizionandosi intorno a 1:2. Questo setup consente di contenere il rischio e puntare a un guadagno significativo.

Gestione del trade

Una volta aperta la posizione, monitorerò i movimenti del mercato e terrò d'occhio gli indicatori chiave per valutare eventuali aggiustamenti. Se i prezzi si muovessero rapidamente verso il TP, potrei considerare di chiudere parzialmente la posizione per proteggere i profitti.

Conclusione

Questa operazione rappresenta un'opportunità interessante nel contesto di un mercato dinamico e ricco di variabili. La gestione del rischio resta il fulcro di ogni strategia vincente, e con un setup ben calcolato come questo, puntiamo a cogliere il meglio dalle condizioni di mercato.

Long Eur/usdDato che l'ISM (anticipatore del PMI) non ha superato nettamente le attese, è probabile che anche il PMI in uscita oggi si allinei al forecast o risulti leggermente inferiore. Se il dato confermerà questa tendenza, mi aspetto un indebolimento del dollaro nelle prossime ore, con possibili opportunità di long su coppie come EUR/USD o GBP/USD. stessa cose per il gold.

Analisi Weekly EUR/USD - W12/2025Settimana ribassista per EUR/USD che inizia a mostrare più chiaramente la volontà di andare a correggere il movimento di espansione effettuato durante la settimana del 3 marzo.

In linea con la precedente analisi weekly, ma il prezzo prima di riuscire ad invertire ha avuto nuovamente bisogno di prendere la liquidità sopra il massimo settimanale, per poi chiudere con una discreta forza ribassista.

Attualmente i miei target non sono particolarmente cambiati, infatti mi aspetto che euro dollaro possa andare a rivisitare inizialmente l'FVG 1D evidenziato nel grafico, con particolare attenzione ai due box viola, che rappresentano zone di vuoto volumetrico particolarmente importanti, fino ad un possibile retest del precedente massimo weekly rotto durante l'espansione (PSW a 1.0629$), il che porterebbe anche il prezzo in discount (ovvero sotto il 50% di fibonacci dall'ultima leg di espansione).

Se dovessimo raggiungere queste zone con troppa velocità (quindi raggiungere queste zone per martedì/mercoledì), potrei aspettarmi un inizio di reversal, altrimenti potremmo poter osservare una settimana completamente short.

ABC PATTERN EUR/USD TO 1.10?EUR/USD sta ritracciando e il ritracciamento potrebbe concludersi a 1.06, andando a ritestare quella che un tempo era la resistenza di questo trend laterale.

Se l'asset dovesse ritracciare, un ingresso ottimale sarebbe a 1.06, con target a 1.10.

Aspettiamo i prossimi giorni per avere ulteriori conferme prima di piazzare l'ordine pendente.

Prese di profitto su Euro-DollaroBuonasera, alla fine abbiamo avuto un pò di scarico sulla resistenza indicata ed abbiamo avuto una chiusura di ottava sui minimi settimanali.

Partiamo subito con una premessa, giusto per rendere già chiaro il trend, dubito fortemente, salvo eventi esogeni, che per il 2025 torneremo sotto il minimo di due settimane fa, ossia 1,042, di conseguenza questo scarico, se proseguirà, sarà da interpretare soltanto come presa di profitto a breve termine.

Fatta questa premessa, ragioniamo su ciò che potrà accadere a partire dalla prossima settimana.

La Dashboard in basso a sinistra indica una maggiore forza Dollaro rispetto ad Euro, nei time frame a breve-medio termine, come ad indicare una pausa dopo i recenti rialzi; ribasso che potrebbe spingersi fino ad 1,07, poi fino ad 1,055 senza compromettere il movimento rialzista delle ultime settimane.

A livello volumetrico da notare che abbiamo tutti i principali supporti nella parte bassa, ad indicare una barriera difficile da buttar giù in breve tempo; al contrario, al rialzo, oltre alla solita resistenza ad 1,09 (che in caso di nuovo test potrebbe venir rotta), abbiamo successivamente la forte resistenza ad 1,12, che rappresenta target naturale di questo movimento nel medio periodo (prematuro per il momento).

Eur/Usd Long? Svendita DollaroPer la prima volta da quando Trump è presidente, gli operatori trend-following vendono il dollaro in modo molto aggressivo:

Come mostrato in foto abbiamo un forte scarico di -4312 posizioni long e un'aggiunta di +5335 posizioni short, il che ci porta ad avere una visione ribassista sul dollaro per le settimane a venire.

Contesto Macro:

Sul contesto macroeconomico, la Fed ha visto a ribasso la crescita dell'economia statunitense ad un +1,7% rispetto al +2,1% previsto a Gennaio 2025.

Le previsioni sull'inflazione, misurata dall'indice dei prezzi per la spesa per consumi personali (PCE), sono state riviste al rialzo al 2,7% per la fine del 2025, rispetto al 2,5% precedentemente previsto. Questo incremento è attribuibile in parte all'effetto delle tariffe imposte dal Presidente Trump, che hanno contribuito ad aumentare i costi dei beni importati, trasferendosi sui prezzi al consumo.

L'altro Lato Della Medaglia

D'altro canto, abbiamo un euro fortemente long visto l'ultimo dato del Cot Report:

Una chiusura di -46030 posizioni short è un chiaro segnale del fatto che gli operatori istituzionali vogliano l'euro ancora più su.

Questa è la mia visione per la settimana a venire.

Le mie sono solo idee pubblicate per diffondere anche informazioni gratuite e di valore, quindi utilizzale saggiamente.

Buon Trading!

EURUSD in ribassoIl prezzo dell'EURUSD è ribassista su H4 con un rimbalzo segnato dal rettangolo SIBI. Tuttavia, grandi supporti sono in attesa, dove il prezzo potrebbe tornare al rialzo.