EURUSD / Fiber PoV - Se rompe 1.15... SI VOLA!📈 Analisi Tecnica e Fondamentale del Cambio EUR/USD: Tendenza Rialzista Sostenibile da 1.02 a 1.15

Il cambio EUR/USD ha recentemente mostrato segnali di un possibile rialzo sostenibile, supportato da fattori tecnici e fondamentali. Una trendline di supporto fissata a 1.02 rimane valida, con obiettivi a breve termine fino a 1.15.

🔧 Analisi Tecnica

Trendline di Supporto a 1.02: Il livello di 1.02 ha agito come supporto cruciale, impedendo ulteriori discese e favorendo un recupero del cambio.

Breakout e Momentum Positivo: Il superamento della resistenza a 1.12 ha innescato un rally, portando il cambio vicino ai massimi annuali. Indicatori come RSI, MACD e medie mobili supportano una continuazione del rialzo.

Obiettivi Tecnici: Il superamento di 1.12 potrebbe aprire la strada a target a 1.15 e successivamente a 1.20-1.25 nel medio termine.

📊 Analisi Fondamentale

Politiche Monetarie Divergenti: La Fed appare più cauta, mentre la BCE, con un taglio dei tassi al 2.5%, stimola la ripresa, favorendo l’euro.

Stimolo Fiscale Tedesco: Il nuovo piano da 500 miliardi di euro rafforza le prospettive economiche dell'Eurozona.

Riallocazione di Capitali Globali: Una progressiva uscita degli investitori istituzionali dagli asset in dollari sta indebolendo il biglietto verde.

🧭 Scenario Previsionale

Scenario Rialzista (40%): Superamento e consolidamento sopra 1.12 con target primario 1.15.

Scenario Neutrale (30%): Consolidamento tra 1.03 e 1.12.

Scenario Ribassista (30%): Rottura del supporto a 1.03 con potenziale ritorno verso 0.98.

✅ Conclusione

La combinazione di solidi fattori tecnici e fondamentali indica che il trend rialzista di EUR/USD è ancora valido. L’area 1.15 rappresenta un target realistico nel breve termine.

💬 Lascia un commento qui sotto con la tua opinione e metti un like se trovi utile questa analisi!

📲 Vuoi conoscere operazioni di scalping giornaliere su EUR/USD e altri cambi?

🎯 È disponibile un canale Telegram gratuito dove vengono inserite ogni giorno le posizioni operative.

Idee di trading

[COMUNICAZIONE IMPORTANTE] - Aggiornamento Weekly RecapCiao ragazzi! 👋

Volevo farvi sapere che, a causa delle regole di TradingView, non posso più condividere il mio Weekly Recap direttamente qui.

Per non violare ulteriormente le regole non posso nemmeno comunicarvi il link per accedere alla mia pagina telegram.

Per chi fosse interessato a seguire comunque i miei weekly recap, penserò ad un modo. Grazie a tutti per il supporto.

EURUSD LONGIl COT report conferma un’impostazione rialzista sul cambio. Anche dal punto di vista tecnico manteniamo una prospettiva long, in attesa di ulteriori conferme operative nelle prossime sessioni per individuare un ingresso ottimale.

EURUSD in attesa dalla decisione della Fedl cambio Euro-Dollaro si presenta in una fase di sostanziale lateralità, seppur con una leggera inclinazione positiva, in un contesto di mercato dominato dall'attesa per le imminenti decisioni del Federal Open Market Committee (FOMC) della Federal Reserve. Gli investitori mantengono un atteggiamento cauto, come evidenziato dai volumi di scambio che, pur mostrando un recente incremento, rimangono contenuti e non segnalano una forte pressione direzionale. L'analisi del grafico giornaliero del EUR/USD rivela un quadro tecnico complesso, dove diversi indicatori offrono spunti operativi sia in ottica rialzista che ribassista, suggerendo che la prossima mossa significativa del mercato sarà probabilmente innescata da fattori macroeconomici, piuttosto che da una dinamica puramente tecnica.

L'andamento del prezzo è attualmente ingabbiato all'interno del canale di regressione lineare. La linea mediana di tale canale, situata intorno a 1.1662, funge da baricentro per i prezzi, i quali hanno recentemente testato con successo la parte superiore del canale, corrispondente a due deviazioni standard, in area 1.1816. Questo livello si è rivelato una resistenza significativa, respingendo i tentativi di allungo e innescando una fase di consolidamento. Un'eventuale rottura confermata al di sopra di questa resistenza aprirebbe la strada a un'estensione del movimento rialzista verso il secondo livello di pivot Fibonacci (R2), posizionato a 1.2075. Al contrario, la perdita del supporto rappresentato dalla linea mediana della regressione potrebbe innescare una discesa verso la parte inferiore del canale.

Il pivot point principale (P) per il periodo in corso è un livello che al momento appare distante ma che costituirebbe un solido supporto in caso di una correzione più profonda. Superiormente, la prima resistenza (R1) a 1.1816 ha già dimostrato la sua validità. Per quanto riguarda le opportunità di posizionamento, un approccio long potrebbe essere considerato in caso di un ritracciamento verso la linea di regressione inferiore, o in alternativa, su una rottura decisa e con volumi in aumento della resistenza R1. La volatilità, misurata dall'Average True Range (ATR) a 14 periodi, si attesta su valori contenuti, indicando l'assenza di forti tensioni sul mercato, ma suggerendo al contempo di calibrare con attenzione la dimensione delle posizioni in vista di un potenziale aumento della stessa in concomitanza con l'annuncio della Fed.

Dal punto di vista degli oscillatori, lo stocastico si trova attualmente vicino in una zona di ipercomprato, con valori superiori a 70. Sebbene questo possa essere interpretato come un segnale di forza del trend in atto, suggerisce anche una crescente probabilità di un ritracciamento o di una pausa nel movimento ascendente. Un incrocio al ribasso della linea %K sulla linea %D all'interno di quest'area potrebbe fornire un segnale di vendita per gli operatori di breve termine. Il Momentum, pur muovendosi al di sopra della linea dello zero e confermando quindi la prevalenza di forze rialziste nel periodo recente, mostra un appiattimento della sua curva. Questa mancanza di accelerazione rafforza l'ipotesi di una fase di consolidamento e di attesa. Un'operazione short potrebbe dunque essere valutata in caso di una chiusura giornaliera al di sotto della linea mediana della regressione e con un'evidente flessione del momentum al di sotto della linea dello zero. In un tale scenario, i successivi livelli di supporto da monitorare sarebbero il pivot point a 1.1451 e, in estensione, il primo supporto Fibonacci (S1) a 1.1065. In conclusione, il quadro tecnico del EUR/USD suggerisce una strategia operativa prudente, attendendo un chiaro segnale direzionale che con ogni probabilità scaturirà dalle decisioni di politica monetaria della Federal Reserve.

[8 Affermazioni da perdente] - Per ricordarti che tu non lo sei.1. Inizio domani.

2. Non è colpa mia.

3. Non ci riesco.

4. Non è giusto.

5. Non ho tempo.

6. Non fa per me.

7. Sono troppo stanco.

8. Loro sono fortunati.

Non è mai troppo tardi per cambiare il corso della tua vita. Ogni "domani" che rimandi è un'opportunità persa, te lo dice uno che ne sa qualcosa.. Ma ogni piccolo passo che fai oggi è una vittoria.

Le difficoltà esistono, ma non sono un segno di debolezza, bensì di crescita. La vita non è fatta di fortuna, ma di impegno e resilienza.

Se ti dici che non hai tempo, ricorda che il tempo non aspetta, e tu sei l'unico che può scegliere come usarlo. La fatica è solo il segno che stai spingendo i tuoi limiti, e quando senti di essere troppo stanco, è proprio in quei momenti che la tua forza interiore ti mostra di cosa sei capace.

Non sei un perdente, sei un guerriero in lotta per il tuo sogno. La strada non è mai facile, soprattutto per quelli come noi che vogliono realizzarsi, ma ogni passo ti porta più vicino a ciò che desideri.

Ogni singola persona che ha avuto successo ha attraversato momenti di dubbio. La differenza tra chi ce la fa e chi si ferma sta proprio nel fatto che non si è mai arreso. Ogni passo, anche se piccolo, ti avvicina sempre di più alla tua versione migliore.

Quindi, domani non esiste, c'è solo oggi, e la tua volontà di agire.

EURUSD: H1!!! DISCLAIMER !!!

Nota bene:

Queste sono semplici bozze personali, da considerarsi come tali. La lettura va effettuata con un’ottica di breve termine. In altre parole, la prima fase del percorso disegnato rappresenta l’ipotesi principale. La parte restante del percorso (quella più lontana nel tempo) è strettamente legata all’evoluzione della prima fase. Di conseguenza, se quest’ultima non si realizza, l’intera idea deve essere considerata nulla.

Non vi è alcuna sollecitazione all’investimento; quanto riportato va inteso unicamente come il punto di vista di un utente della piattaforma. L’onere di approfondire ricade sul lettore, attraverso le proprie conoscenze ed esperienze.

Ogni commento che schernisce l’autore, l’idea o il grafico verrà segnalato al moderatore della piattaforma. Non fornirò ulteriori risposte in merito. Grazie per l’attenzione.

Movimento Euro-Dollaro in attesa della FED di mercoledìPartiamo con una premessa, ossia che mercoledì prossimo ci sarà la riunione della FED e si deciderà per un eventuale taglio dei tassi di 25bp (sembra atteso dal mercato).

Il cambio nel momento in cui scrivo (21,30 di Venerdì sera) quota 1,1738, questa settimana, ma ormai possiamo dire che da circa un mese, si è mosso in un intervallo davvero ristretto, segnando delle piccole variazioni giornaliere.

I livelli da monitorare quindi per prossima settimana sono i seguenti:

- 1,178 per quanto riguarda la resistenza, con eventuali spunti fino ad 1,182

- 1,168 primo supporto valido a sostegno dei long, in caso di rottura avremmo poi 1,163 ed infine la più importante a 1,158

Se notate le trendline automatiche sembrano suggerire un sostegno ai long che potrebbe accompagnare il cambio fino al primo livello di resistenza segnalato precedentemente (1,178); ritengo che potrebbe essere un movimento sensato fino a mercoledì, dove poi probabilmente si avrà un movimento più direzionale in conseguenza dell'evento market mover della settimana.

In questi casi è sempre consigliato non anticipare, ma lasciar sfogare per poi prendere posizione; ergo sarei flat mercoledì sera.

Aggiornamento EURUSDDopo l'apertura di NY ho notato un rifiuto del livello 1.17020

A questo livello combaciava anche lo 0.50 di fibo dell'ultimo impulso e il 50% del fvg creatosi ieri durante la sessione di NY.

Dopo aver messo insieme i pezzi, ho aspettato una candela di reazione (avvenuta a m30).

ho tracciato il fibo dal minimo all'ultimo mini imbulos e sono entrato nella zona discount supportata da tutti gli elementi elencati precedentemente.

Questa operazione non si è basata sul concetto BOS (break of structure).

Attendiamo e vediamo l'esito, spero si chiuderà prima della fine della giornata perché non voglio tenerla aperta durante il weekend

EURUSD possibile setup in NYQuesta è la mia idea inerente ad EURUSD.

Possibile setup durante la sessione di NY.

Io aspetto delle evidenze in zona discount ma si potrebbe operare con pendente (con stop piu largo ovviamente).

DImmi cosa ne pensi nei commenti

[La Potenza del Rapporto Rischio e Rendimento 1:2] - Con tabellaQuesto schema mostra l'importanza di un rapporto rischio/rendimento di 1:2, evidenziando come la gestione del rischio influenzi i risultati complessivi.

In particolare, per ogni operazione con un rischio dell'1% (stop loss di 20 pips), il guadagno atteso è del 2% (take profit 40 pips).

📌 Esempi con diversi tassi di vincita :

40% di tasso di vincita :

• 6 stop loss: -120 pips, -6%

• 4 take profit: +60 pips, +8%

• Totale : +40 pips, +2%

50% di tasso di vincita :

• 5 stop loss: -100 pips, -5%

• 5 take profit: +200 pips, +10%

• Totale : +100 pips, +5%

60% di tasso di vincita :

• 4 stop loss: -80 pips, -4%

• 6 take profit: +240 pips, +12%

• Totale : +160 pips, +8%

Questo schema dimostra che anche con un tasso di vincita inferiore al 50%, il mantenimento di un buon rapporto rischio/rendimento (1:2 appunto in questo caso) può portare a guadagni complessivi positivi nel lungo periodo.

Lasciami un bel boost per farmi capire che apprezzi i miei lavori. Ti ringrazio e buon trading! 💯🚀📈

EURUSD sta formando una spalla-testa-spalla interessante📉 Il prezzo dell’EURUSD sta formando l’ultima spalla della figura spalla-testa-spalla , rendendo il grafico interessante per un potenziale short ⚡️

📊 Dopo le notizie economiche arrivate durante la giornata, il prezzo si è fermato sul livello 0,5 di Fibonacci tracciato dal Higher High e dal Low successivo. Inoltre, sta consolidando all’interno di un OB H1 , rallentando la sua volatilità. Seguendo la logica della spalla-testa-spalla , dovrebbe quindi rimbalzare verso il basso e puntare a sweepare le liquidità sotto l’ombra dell’ultimo LOW .

Aggiornamento analisi EUR/USDTre giorni fa avevo condiviso un setup con ingresso in area **1,1753 – 1,1733**, con i seguenti obiettivi:

* 🎯 **Primo target:** 1,1691

* 🎯 **Secondo target:** 1,1662

✅ Entrambi i target sono stati raggiunti con precisione.

Dopo il test del secondo livello, il prezzo ha reagito con un forte rimbalzo rialzista, tornando rapidamente sopra quota 1,1740.

🔎 **Scenario attuale:**

La reazione è stata significativa, ma a mio avviso potrebbe trattarsi di un movimento di breve respiro piuttosto che di un’inversione strutturale. Se non riuscirà a consolidarsi stabilmente sopra **1,1750**, mi aspetto un nuovo ritorno verso il basso, con possibile ritest dei supporti già menzionati.

📍 **Livelli da monitorare:**

* Resistenza chiave: 1,1750**

* Supporti: **1,1710 – 1,1690 – 1,1660**

---

💡 Nota: questa è un’analisi personale a fini esclusivamente didattici, non rappresenta consiglio finananziario.

* Screenshot del post originale con i livelli.

* Grafico aggiornato con i target colpiti e la nuova analisi.

EURUSD, un taglio della FED trigger per il breakout?Dopo aver provato diverse piattaforme, ho scelto le charts di Capital.com per le mie analisi: affidabilità, precisione e un’interfaccia davvero intuitiva.

Il cambio, negli ultimi anni, resta inquadrabile in un comodo canale parallelo

Questi giorni come si vede sono di test visto che i prezzi sembrano non volerne sapere di fare il loro compito lasciandosi respingere dalla resistenza della parte alta del canale.

Esplorando il movimento sul settimanale ci accorgiamo che forse trama qualcosa: l’abbandono del canale!

Il contesto macroeconomico, come ampiamente noto, in questo momento storico sembra tutto per l’euro e l’altissima possibilità di un taglio della FED la prossima settimana non aiuta il dollaro.

Un long che potrebbe andare a target anche con una possibile falsa rottura del breakout del canale parallelo e del precedente top.

[I 6 Pilastri più Importanti nel Trading]• Analisi Fondamentale

• Analisi Tecnica

• Risk Management

• Trading Plan

• Strategia di Entrata/Uscita

• Forte Mindset

EURUSD si prepara a un rimbalzo ribassista📉 Il prezzo dell’EURUSD si trova in una zona di rimbalzo ribassista con l’obiettivo di recuperare le liquidità lasciate dalle ombre WEEKLY .

🔹 Durante la giornata il prezzo ha sweepato gli HIGHS per poi rimbalzare verso il basso, segnale che non c’è più necessità di recuperare liquidità al rialzo. Inoltre, questo rimbalzo ribassista avviene in una zona di FVG , sottolineando l’importanza del rigetto della spinta rialzista ⚡️

📊 L’EURUSD si trova quindi sotto lo 0,25 di Fibonacci , posizione che indica un bias ribassista. Se dovesse risalire, è probabile che venga respinto nuovamente al ribasso in prossimità dello 0,5 di Fibo , in corrispondenza dell’OB . Si nota infine che gli ultimi LOWS hanno lasciato lunghe ombre che nascondono una grande quantità di liquidità al di sotto

[Analisi Fondamentale vs Analisi Tecnica nel Forex]Analisi Fondamentale vs Analisi Tecnica nel Forex

Nel Forex trading, la scelta tra analisi fondamentale e analisi tecnica è una delle prime decisioni che ogni trader deve affrontare. Ma la verità è che non sono in conflitto: si completano a vicenda.

Analisi Fondamentale 🔍

L'analisi fondamentale nel mercato valutario

si basa sullo studio di:

• Dati macroeconomici (PIL, inflazione, tassi

d'interesse).

• Politiche monetarie delle banche centrali

(FED, BCE, BOE, ecc.).

• Eventi geopolitici e notizie economiche.

Vantaggi ✅

• Aiuta a comprendere la direzione di

lungo periodo di una coppia valutaria.

• Fondamentale per capire il contesto

macro dietro movimenti importanti.

• Utile per posizionarsi prima di decisioni

chiave (come i Non-Farm Payrolls o le

decisioni sui tassi).

Limiti ⚠️

• Meno efficace per il timing preciso.

• Richiede conoscenze economiche e

aggiornamenti costanti.

Analisi Tecnica 📈

L'analisi tecnica è lo strumento principale per la maggior parte dei trader

retail. Si basa su grafici, price action, pattern e indicatori tecnici come RSI,

MACD, medie mobili, ecc.

Vantaggi ✅

• Perfetta per trading intraday e swing.

• Offre segnali chiari di entrata e uscita.

• Si adatta a qualsiasi coppia valutaria

e timeframe.

Limiti ⚠️

• Non considera eventi economici

improvvisi (es. comunicati stampa).

• Rischio di falsi segnali in mercati

laterali o poco liquidi.

La chiave? L'equilibrio ⚖️

Nel Forex, l'approccio ibrido è spesso il più efficacie:

• Usa la fondamentale per capire dove si muove il mercato.

• Usa la tecnica per sapere quando entrare e uscire.

📌 Esempio :

Se la Fed annuncia un rialzo dei tassi, potresti aspettarti un USD più forte. Ma per entrare long su USD/JPY, aspetti un segnale tecnico chiaro (breakout, pullback, ecc.).

Correzione prima dell'espansione? Setup EUR/USDCorrezione prima dell'espansione? Setup EUR/USD

📊 Analisi EUR/USD

🔹 Visione fondamentale

L'euro è supportato dalle aspettative di una politica monetaria stabile nell'Eurozona, mentre il dollaro mostra segnali di pressione con l'indebolimento dei dati economici statunitensi. Il sentiment del mercato propende verso un cauto ottimismo, con i trader che si posizionano per un potenziale rafforzamento dell'euro in caso di miglioramento della propensione al rischio globale. La domanda di dollaro come bene rifugio, tuttavia, potrebbe creare oscillazioni a breve termine.

🔹 Visione tecnica

Sul grafico, il prezzo è in una fase di consolidamento strutturale con molteplici segnali MSS e BOS sull'orizzonte temporale a 4 ore. Ciò riflette la ricerca di liquidità prima di movimenti direzionali. Dopo la recente espansione rialzista, la coppia è entrata in una fase correttiva, probabilmente volta al ribilanciamento prima della continuazione. Il percorso previsto mostra un potenziale accumulo prima di un nuovo rally.

EURUSD: sell limit inserito inseritoInserito un sell limit per un possibile movimento al ribasso del prezzo.

L'euro si rafforza nonostante il crollo del governo franceseL'EURUSD sta raggiungendo i massimi plurimensili e si sta avvicinando al prossimo obiettivo al rialzo a 1,1769 (massimo del 27 luglio).

Anche gli indicatori di momentum sostengono questo movimento. L'RSI sul grafico orario è entrato in territorio rialzista senza essere ancora sovraesteso, lasciando spazio a ulteriori guadagni. Una sequenza di minimi più elevati che si stanno formando rafforza potenzialmente la tendenza rialzista.

Il prezzo è anche scambiato saldamente al di sopra delle medie mobili a breve termine, con la media a 20 ore che funge da potenziale supporto dinamico dal breakout del 7 settembre.

Tutto questo sta avvenendo mentre il primo ministro francese François Bayrou e il suo governo di minoranza centrista sono stati destituiti lunedì con un voto di sfiducia all'Assemblea nazionale francese. La Francia è la seconda economia più grande dell'Eurozona dopo la Germania.

Continuation EU, con reentry Arrivo in zona importante riguardante Volumi, il ranging di Agosto e l'ultimo swing di ieri 3 settembre, da attendere conferme di PA

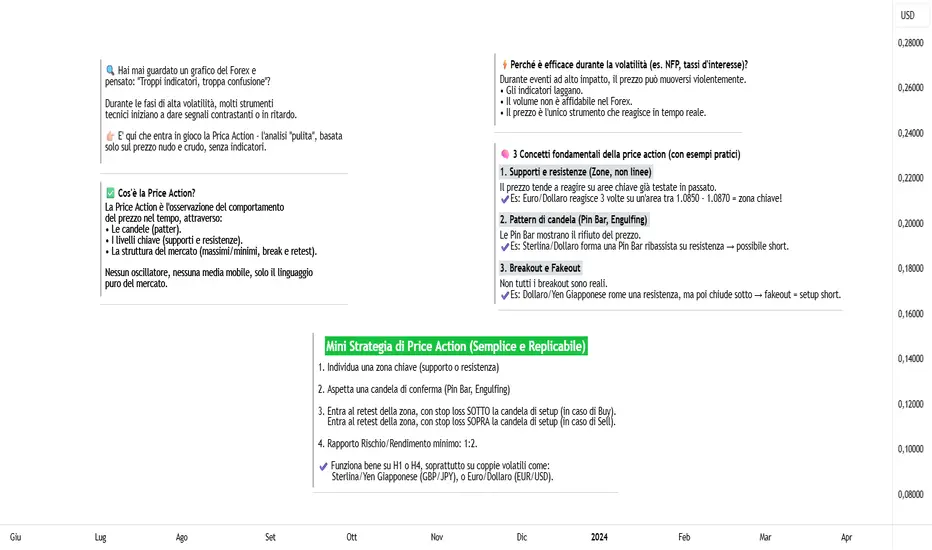

[Come fare trading senza indicatori, durante la volatilità]🔍 Hai mai guardato un grafico del Forex e

pensato: "Troppi indicatori, troppa confusione"?

Durante le fasi di alta volatilità, molti strumenti

tecnici iniziano a dare segnali contrastanti o in ritardo.

👉🏻 E' qui che entra in gioco la Prica Action - l'analisi "pulita", basata

solo sul prezzo nudo e crudo, senza indicatori.

✅ Cos'è la Price Action?

La Price Action è l'osservazione del comportamento

del prezzo nel tempo, attraverso:

• Le candele (patter).

• I livelli chiave (supporti e resistenze).

• La struttura del mercato (massimi/minimi, break e retest).

Nessun oscillatore, nessuna media mobile, solo il linguaggio

puro del mercato.

⚡Perché è efficace durante la volatilità (es. NFP, tassi d'interesse)?

Durante eventi ad alto impatto, il prezzo può muoversi violentemente.

• Gli indicatori laggano.

• Il volume non è affidabile nel Forex.

• Il prezzo è l'unico strumento che reagisce in tempo reale.

🧠 3 Concetti fondamentali della price action (con esempi pratici)

1. Supporti e resistenze (Zone, non linee)

Il prezzo tende a reagire su aree chiave già testate in passato.

✔️Es: Euro/Dollaro reagisce 3 volte su un'area tra 1.0850 - 1.0870 = zona chiave!

2. Pattern di candela (Pin Bar, Engulfing)

Le Pin Bar mostrano il rifiuto del prezzo.

✔️Es: Sterlina/Dollaro forma una Pin Bar ribassista su resistenza → possibile short.

3. Breakout e Fakeout

Non tutti i breakout sono reali.

✔️Es: Dollaro/Yen Giapponese rome una resistenza, ma poi chiude sotto → fakeout = setup short.

Mini Strategia di Price Action (Semplice e Replicabile)

1. Individua una zona chiave (supporto o resistenza)

2. Aspetta una candela di conferma (Pin Bar, Engulfing)

3. Entra al retest della zona, con stop loss SOTTO la candela di setup (in caso di Buy).

Entra al retest della zona, con stop loss SOPRA la candela di setup (in caso di Sell).

4. Rapporto Rischio/Rendimento minimo: 1:2.

✔️ Funziona bene su H1 o H4, soprattutto su coppie volatili come:

Sterlina/Yen Giapponese (GBP/JPY), o Euro/Dollaro (EUR/USD).

Analisi EUR/USD – Timeframe 15m (08/09/2025)Questa mattina ho impostato un **ordine pendente long con ingresso da valutare tra a 1,1753 e 1,1733.

Il piano operativo prevede:

🔹 Apertura posizione: 1,1753

🎯 Primo target: 1,1691

🎯 Secondo target: 1,1662

📈 Il setup si basa sulla reazione tecnica sui livelli di resistenza e sulla possibile inversione dopo l’estensione rialzista di ieri.

La gestione del rischio rimane prioritaria: monitoraggio stretto e stop adeguato alla volatilità.

💡 Come sempre, non si tratta di un consiglio finanziario ma di un’analisi personale a fini didattici.

Mercati in tensione: lavoro USA, oro e dazi in primo pianoIL MERCATO DEL LAVORO FRENA WALL STREET?

Le azioni statunitensi hanno chiuso in ribasso venerdì, dopo che i dati sull'occupazione di agosto, inferiori alle attese, hanno sollevato preoccupazioni per un rallentamento dell'economia. Questo nonostante le aspettative di tagli dei tassi da parte della Federal Reserve si siano rafforzate.

L'S&P 500 ha ceduto i guadagni precedenti, chiudendo in calo dello 0,3% e al di sotto della chiusura record di giovedì. Il Dow Jones ha perso 220 punti, mentre il Nasdaq 100 è rimasto invariato.

L'economia ha creato solo 22.000 posti di lavoro, ben al di sotto delle 75.000 previste. Il tasso di disoccupazione è salito al 4,3%, evidenziando un raffreddamento del settore.

Gli operatori hanno scontato una maggiore probabilità di tagli dei tassi di interesse, con un leggero aumento delle scommesse su una potenziale riduzione di 50 punti base questo mese.

I settori bancario, energetico e industriale hanno guidato il calo, mentre il settore immobiliare ha guadagnato grazie all'ottimismo per il taglio dei tassi.

Broadcom è balzata del 9,4% grazie alle solide previsioni di fatturato basate sull'intelligenza artificiale. Nvidia ha perso il 2,7% e AMD il 6,6% dopo l'avvertimento del presidente Trump sui dazi sui semiconduttori.

Lululemon è crollata del 18,6% dopo un secondo avviso di profitto. Le principali banche, tra cui JPMorgan e Wells Fargo, sono scese di oltre il 2,5%.

VALUTE

Lunedì lo yen, dopo il recupero seguito alla pubblicazione dei NFP di venerdì, ha aperto in gap ribassista, con il cambio USD/JPY salito da 147,40 a 148,40. Il calo è legato alle dimissioni del Primo Ministro Shigeru Ishiba, annunciate nel fine settimana.

Le dimissioni sono state il risultato di crescenti contrasti all'interno del partito al governo e di settimane di pressione, seguite alla sua sconfitta alle elezioni nazionali di fine anno.

La decisione è stata presa mentre il Giappone affronta un periodo complicato, tra accordi commerciali con gli Stati Uniti e tentativi di proteggere la sua industria automobilistica.

Sul fronte delle altre coppie di valute, si segnala la salita dell’EUR/USD da 1,1680 a 1,1760, per poi correggere fino a 1,1700, dove si trova stamani.

La caduta del dollaro si è registrata contro le principali divise concorrenti, eccetto USD/CAD, che è salito dopo la pubblicazione di dati canadesi peggiori del previsto, con il biglietto verde in rialzo da 1,3760 a 1,3850.

Al momento, il mercato sembra aver inglobato nei prezzi i pessimi dati USA sul lavoro. Il dollaro appare in leggero recupero, a meno che oggi non si rivedano rapidamente i minimi di venerdì.

Se l’EUR/USD tornasse sotto 1,1660, il mercato potrebbe girarsi improvvisamente.

GIAPPONE

Il PIL giapponese è cresciuto dello 0,5% su base trimestrale nel secondo trimestre del 2025, superando le stime dello 0,3% e il dato rivisto al rialzo dello 0,1% del primo trimestre.

Su base annuale, il PIL è aumentato del 2,2%, ben oltre la stima iniziale dell'1,0% e in accelerazione rispetto allo 0,3% del trimestre precedente.

Si tratta del quinto trimestre consecutivo di crescita, trainato principalmente da consumi privati più forti (0,4% contro lo 0,2%), dopo un primo trimestre piatto.

La spesa pubblica è rimasta invariata, dopo un calo dello 0,5% registrato in precedenza. Il commercio netto ha contribuito con un incremento di 0,3 punti percentuali, grazie alla ripresa delle esportazioni, mentre le importazioni hanno rallentato (0,6% contro il 2,9%).

Gli esportatori hanno accelerato le spedizioni in vista dei dazi statunitensi. Le case automobilistiche hanno attutito l'impatto dei dazi tagliando i prezzi per sostenere la produzione.

Le dimissioni improvvise del Primo Ministro Ishiba hanno generato incertezza politica, sollevando timori su possibili ritardi nel sostegno fiscale e nelle riforme, con impatti sul sentiment delle imprese e sulla fiducia delle famiglie.

ORO

I future sull'oro si sono mantenuti stabili intorno ai 3.590 dollari l'oncia lunedì, vicino ai massimi storici, dopo il debole rapporto sull'occupazione negli Stati Uniti.

Le aspettative di un taglio dei tassi da parte della Fed entro fine mese sono aumentate, con una probabilità del 90% di una riduzione di 25 punti base alla prossima riunione.

L'attrattiva del metallo prezioso è rafforzata dalle preoccupazioni sull'indipendenza della Fed, mentre il presidente Trump continua a interferire con la banca centrale.

La Banca Popolare Cinese ha aumentato le sue riserve auree per il decimo mese consecutivo ad agosto, diversificando rispetto al dollaro statunitense.

Gli acquisti di oro sono alimentati anche dalle coperture di rischio degli investitori, che continuano ad acquistare equity sui massimi storici.

Inoltre, l'amministrazione Trump ha deciso di esentare l'oro, insieme ad alcuni metalli, dai dazi doganali nazionali, aggiungendo valore agli acquisti della materia prima.

TRUMP MINACCIA ANCORA LA UE

Il presidente Donald Trump ha nuovamente minacciato l'Unione Europea in risposta alla multa di 3,5 miliardi di dollari inflitta a Google per violazione delle norme sulla concorrenza digitale.

In un post sui social media, Trump ha definito le sanzioni "molto ingiuste", aggiungendo che "il contribuente americano non le tollererà" e promettendo che la sua amministrazione "non permetterà che queste azioni discriminatorie continuino".

BESSENT E I TIMORI SUI DAZI

Il Segretario al Tesoro statunitense Scott Bessent ha dichiarato domenica di essere "fiducioso" che il piano tariffario del presidente Trump "vincerà" alla Corte Suprema.

Ha però avvertito che, in caso di sconfitta, il Tesoro andrebbe incontro a gravi conseguenze. Se i dazi venissero aboliti, l’amministrazione dovrebbe restituire circa la metà degli importi riscossi, con un impatto pesante sul bilancio federale.

La scorsa settimana, l'amministrazione ha chiesto alla Corte una decisione accelerata, dopo che una corte d'appello ha dichiarato illegale la maggior parte dei dazi imposti da Trump.

Normalmente, una decisione potrebbe arrivare entro l'estate del 2026, ma Bessent ha avvertito che un rinvio rischia di causare gravi disagi. Se si arrivasse a quella data, l’amministrazione dovrebbe restituire tra 750 e 1.000 miliardi di dollari.

Saverio Berlinzani

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.