entrata long a questo livelloSe il petrolio scenderà a 65 entrerò long

stop loss 5 punti

Entrata con il micro

Oltre l'analisi tecnica

Caduta interrotta: cosa prepara la Fed?Wall Street spezza la caduta: dietro al rimbalzo di venerdì si nasconde la prossima mossa della Fed

Le azioni interrompono una sequenza di tre ribassi, ma chiudono la settimana in calo

Venerdì i listini hanno interrotto la striscia negativa durata tre giorni; tuttavia, i principali indici hanno archiviato la prima settimana in perdita del mese. Nel complesso, gli investitori possono comunque ritenersi soddisfatti dell’andamento di settembre.

Il Dow Jones è avanzato dello 0,65% (quasi 300 punti) a quota 46.247,29; l’S&P 500 è salito dello 0,59% a 6.643,70, mentre il Nasdaq ha guadagnato lo 0,44% (circa 100 punti) attestandosi a 22.484,07.

L’indice dei prezzi PCE pubblicato venerdì ha coinciso con le attese del mercato: l’inflazione complessiva è aumentata dello 0,3% su base mensile e del 2,7% su base annua, mentre il dato “core” è salito dello 0,2% e del 2,9%. Tali valori, pur restando ben al di sopra dell’obiettivo del 2%, non mostrano un’accelerazione significativa. Nulla, quindi, che possa modificare nell’immediato le prospettive della Fed in merito ai futuri tagli dei tassi.

A meno di sorprese nei prossimi dati macroeconomici, la banca centrale statunitense appare orientata a un ulteriore ribasso dei tassi in ottobre, con la possibilità di un secondo intervento a dicembre. Tuttavia, la Fed continua a ribadire che ogni decisione dipenderà dai dati, i quali assumono dunque un peso crescente.

Negli ultimi giorni alcuni indicatori avevano generato un certo nervosismo: il PIL del secondo trimestre, al 3,8% contro il 3,3% previsto, e le richieste di sussidi di disoccupazione scese a 218.000 (attese 235.000). Una congiuntura eccessivamente robusta potrebbe infatti frenare i tagli, tanto più che il presidente Jerome Powell si mostra restio a un allentamento eccessivo dopo la riduzione di 25 punti base.

Intanto, l’indice di fiducia dei consumatori dell’Università del Michigan è sceso a 55,1 dai 58,2 di agosto, ma il dato resta vicino alle previsioni. Le aspettative d’inflazione a un anno e di lungo periodo risultano entrambe in calo, un segnale accolto favorevolmente dal mercato.

La prossima settimana sarà cruciale sul fronte del lavoro: martedì usciranno le posizioni vacanti, mercoledì l’ADP, giovedì le consuete richieste di sussidi e venerdì le buste paga non agricole, il dato più atteso. Il report precedente aveva mostrato soltanto 22.000 nuovi posti, contro i 75.000 previsti, alimentando timori di recessione ma anche speranze di nuovi tagli. Per settembre la stima è di circa 45.000 unità.

Sul piano politico, l’attenzione si concentra sul rischio di shutdown federale dal 1° ottobre: eventi che, storicamente, hanno avuto impatti limitati sui mercati, ma che potrebbero ritardare la pubblicazione di alcuni report macroeconomici.

Da Washington arrivano inoltre nuove tensioni tariffarie: il presidente Trump ha minacciato un’imposta del 100% sui farmaci di marca prodotti all’estero. A queste si aggiungono una tariffa del 25% sui camion pesanti e del 50% su arredi da cucina e bagno, oltre all’annuncio di possibili limiti all’importazione di semiconduttori.

Nonostante le preoccupazioni, la settimana si è chiusa con ribassi contenuti: il Nasdaq ha perso lo 0,7%, l’S&P 500 lo 0,3% e il Dow Jones lo 0,2%. Si tratta della prima flessione per Nasdaq e S&P dopo quattro settimane positive, un bilancio comunque favorevole per un mese storicamente complesso come settembre.

Marco Bernasconi Trading

Ethereum a un Bivio!Conferma sopra 4.071,17 | Metodo Ciclico 3.0Timeframe 11D: finché non si scende e consolida sotto 3.680,80, è presto per parlare di inversione strutturale.

Timeframe Daily: il minimo del 25/09 può essere nuovo T+2 (anche T+3/T+4 o 5° T+2 se semestrale in massima estensione).

Operatività (1H): in formazione Genesis T+2 → conferma sopra 4.071,17 $.

In caso di conferma: probabile riempimento FVG della discesa scorsa.

Area 4.260 $: possibile settimanale inverso che si vincola al ribasso → implica spinta rialzista lato prezzo.

Livelli:

4.071,17 = trigger di conferma

4.260 = zona di confluenza/gestione weekly inverso

3.680,80 (11D) = inversione solo con discesa e consolidazione sotto

Metodo Ciclico 3.0 = lettura cicli + pattern (Genesis/Eclipse) per anticipare i movimenti.

📌 Per risorse e contenuti extra sul Metodo Ciclico 3.0, dai un’occhiata al link in bio.

Bitcoin a un Punto Decisivo! Metodo Ciclico 3.0Bitcoin ha perso il livello chiave di 113.929 $, aprendo scenari complessi.

📊 Punti chiave:

Dal massimo del 18/09 è partito un mensile inverso. Se il massimo viene ri-vincolato al ribasso, i prezzi potrebbero tornare a nuovi massimi.

Sotto 102.430 $ con stabilizzazione → rischio partenza di un quadriennale inverso.

Breve periodo: in chiusura un T+1 (entro lunedì/martedì). Attesa partenza di un nuovo settimanale inverso → se si ri-vincola al ribasso → continuazione rialzista.

👉 Con il Metodo Ciclico 3.0 interpretiamo i livelli chiave con i pattern Eclipse e Genesis, per anticipare i prossimi movimenti.

Rottura confermata: l'EUR/USD segue il copione tecnicoNell’analisi di ieri avevamo evidenziato il ruolo chiave della trendline dinamica (gialla). Come previsto, la sua rottura ha spinto i prezzi al ribasso, confermando la validità dello scenario delineato.

Attualmente il cambio sta tentando un rimbalzo in area 1,1700, ma solo un recupero deciso sopra 1,1750–1,1764 riaprirebbe spazio verso i target superiori. In caso contrario, i prezzi potrebbero continuare a consolidare sotto pressione.

🔎 Resta interessante monitorare la reazione nelle prossime sessioni: sarà un semplice pullback o l’inizio di un recupero più strutturato?

26 SET | SUPPOSTA DEL GIORNOITA

Salve a tutti

siamo ancora in attesa della partenza di un nuovo T-1 dall'indice

il trigger 🟢 LONG si trova alla rottura del top del 26

Entry: 109.628

TP: 113.747

SL: 108.533

allego 💊 supposta (youtube.com) per visione di insieme

la discesa probabilmente non è finita

ENG

Hello everyone,

We are still waiting for the start of a new T-1 from the index.

The 🟢 LONG trigger is at the break of the July 26 top.

Entry: 109,628

TP: 113,747

SL: 108,533

Attaching 💊 Supposta

for an overview.

The downside is probably not over yet.

Xau Infalzione Usa PCEho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

🟡 Analysis Gold

📊 ieri abbiamo avuto pil e job,

perche gold è sceso ??

PIL Q2 (finale): +3.8% (vs attese 3.3%) → crescita USA più forte.

Jobless Claims: 218K (vs attese 233K, prec. 232K) → mercato del lavoro ancora solido.

Existing Home Sales (Ago): 4.00M (in linea con attese) → settore immobiliare stabile.

➡️ Impatto

Dati tutti migliori delle attese → USD sostenuto, rendimenti in salita, oro sotto pressione.

Equities hanno tenuto ma con upside limitato, perché PIL forte + lavoro solido = Fed meno propensa a tagliare presto.

È il dato più importante della settimana.

Dopo i dati forti di ieri, il mercato entra al PCE con bias “hawkish”.

Se il PCE oggi conferma inflazione sostenuta → rafforza la narrativa “higher for longer” (USD ⬆️, Gold ⬇️).

Se invece il PCE sorprende al ribasso → il mercato ribilancia, oro e azionario pronti a rimbalzare.

✅ In sintesi:

Ieri: USD ha preso forza da dati macro solidi.

Oggi: tutto gira intorno al PCE core → può confermare o ribaltare lo scenario.

come mi muvoerò personalmente? all'uscita dei dati mi posizionerò in base al numero.

🔥 Scenario “Hot” (inflazione più forte)

Core PCE mensile (m/m) ≥ 0.3%

Core PCE annuale (y/y) ≥ 3.0%

Rendimenti USA 2 anni → verso 3.75–3.80%

Gold 🔻 possibile discesa

USD ⬆️ più forte

❄️ Scenario “Cool” (inflazione più debole)

Core PCE mensile (m/m) ≤ 0.1%

Core PCE annuale (y/y) ≤ 2.8%

Rendimenti USA 2 anni → giù verso 3.55–3.60%

Gold ⬆️ sopra i massimi

USD ⬇️ più debole

🔴 Ci vediamo in live dopo.

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Wall Street rallenta, PIL USA sorprende al rialzoWALL STREET PERDE MOMENTUM

Wall Street ha chiuso ieri in ribasso per la terza seduta consecutiva. L’S&P 500 ha perso lo 0,76%, il Nasdaq l’1,07% e il Dow Jones lo 0,28%.

Dopo le dichiarazioni di Jerome Powell, che ha sottolineato come i prezzi azionari siano elevati, il mercato ha perso slancio. Gli operatori attendono ora le prossime mosse della Fed per valutare un eventuale rientro nel trend rialzista.

I dati macroeconomici pubblicati ieri indicano una persistente resilienza dell’economia e del mercato del lavoro statunitensi. Il PIL del secondo trimestre è cresciuto del 3,8%, in aumento rispetto al 3,3% precedente.

Le richieste iniziali di sussidi di disoccupazione sono scese ai minimi da luglio. Gli ordini di beni durevoli sono aumentati inaspettatamente, mentre il divario commerciale si è ridotto più del previsto.

Il settore tecnologico è rimasto sotto pressione, insieme ai servizi di comunicazione e ai beni di consumo discrezionali. Al contrario, il comparto energetico ha sovraperformato.

Tesla ha perso il 3,4% a causa dei deludenti dati di vendita di agosto. Oracle è crollata di oltre il 6%. Anche Nvidia (-1,9%), Alphabet (-2,1%) e AMD (-2,9%) hanno registrato forti cali.

VALUTE

Il dollaro ha recuperato terreno, spingendo euro, sterlina, yen e valute oceaniche verso i primi supporti chiave: 1,1650 per EUR/USD, 1,3320 per GBP/USD e 150,00 per USD/JPY.

Per ora si tratta di correzioni all’interno di un trend rialzista più ampio. Tuttavia, un’accelerazione del momentum favorevole al dollaro potrebbe mettere a rischio questi livelli.

Le tensioni geopolitiche mantengono il franco svizzero vicino alle resistenze di medio periodo. EUR/CHF resta stabile a 0,9330, mentre USD/CHF rimane sotto quota 0,8000.

La sensazione è che, in caso di aumento del risk-off, i movimenti finora osservati possano amplificarsi con forte volatilità.

USA, BENI DUREVOLI

Gli ordini di beni durevoli negli Stati Uniti sono aumentati del 2,9% su base mensile, raggiungendo i 312,1 miliardi di dollari ad agosto 2025. Il dato ha invertito il calo rivisto del 2,7% di luglio e ha superato le stime di mercato, che prevedevano una flessione dello 0,5%.

Parte dell’aumento potrebbe riflettere l’incremento dei prezzi più che dei volumi, a causa dei dazi sui beni importati che hanno aumentato i costi di produzione.

È il primo aumento degli ordini in tre mesi, trainato dai mezzi di trasporto, in particolare velivoli e componenti per la difesa e per uso commerciale.

I nuovi ordini sono saliti dello 0,4% escludendo i trasporti e dell’1,9% escludendo la difesa.

USA, PIL RIVISTO AL RIALZO

L’economia statunitense è cresciuta del 3,8% su base annua nel secondo trimestre del 2025, superando la seconda stima del 3,3%. Si tratta della performance più solida dal terzo trimestre del 2023.

Il dato riflette una revisione al rialzo della spesa al consumo. Il PCE è aumentato del 2,5%, trainato da una crescita più ampia nei servizi, mentre la spesa per beni è rimasta robusta.

Anche gli investimenti sono stati rivisti al rialzo, inclusi attrezzature e prodotti di proprietà intellettuale. I consumi pubblici si sono contratti leggermente meno del previsto.

Il contributo del commercio netto è stato rivisto al ribasso, con esportazioni in calo e importazioni diminuite del 29,3%.

JOBLESS CLAIMS

Le richieste iniziali di sussidi di disoccupazione negli Stati Uniti sono diminuite di 14.000 unità rispetto alla settimana precedente, attestandosi a 218.000 nella terza settimana di settembre. Il dato è ben al di sotto delle previsioni di 235.000 ed è il più basso degli ultimi due mesi.

Le richieste continuative sono scese a 1.926.000 nella seconda settimana del mese, il livello più basso da fine maggio.

Questi risultati contrastano con le recenti preoccupazioni per un deterioramento del mercato del lavoro, alimentate da dati occupazionali pessimisti che avevano spinto la Fed a riavviare il ciclo di tagli nonostante l’inflazione elevata.

ASIA, BORSE GIÙ

I mercati asiatici sono crollati venerdì, dopo la decisione del presidente degli Stati Uniti Donald Trump di imporre nuove tariffe a partire da ottobre.

Le misure includono dazi del 100% sui prodotti farmaceutici, del 25% sui camion pesanti e fino al 50% sui mobili.

I listini asiatici hanno seguito la discesa di Wall Street, penalizzati anche dai dati economici statunitensi più forti del previsto, che hanno ridotto le aspettative di tagli significativi dei tassi da parte della Federal Reserve.

Saverio Berlinzani

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.

EUR/USD – Prezzi in equilibrio sul supporto dinamicoIl cambio EUR/USD continua a rispettare i livelli già delineati nei giorni scorsi. Attualmente i prezzi si mantengono sopra il supporto dinamico (linea gialla), livello chiave per definire la prossima direzione del mercato.

🔹 Finché il supporto dinamico tiene:

* Range atteso: 1,1729 – 1,1737 (parte bassa)

* Resistenze intermedie: 1,1756 – 1,1764 (parte alta del range)

🔹 Cosa osservare nelle prossime ore:

* Una rottura al rialzo sopra 1,1764 potrebbe aprire spazio verso 1,1783 – 1,1799.

* Viceversa, una rottura sotto il supporto dinamico porterebbe il prezzo a testare i minimi in area 1,1729.

📊 In sintesi: il mercato si muove ancora in congestione, ma il livello dinamico resta la vera discriminante tra prosecuzione del recupero e ritorno verso i minimi.

OGGI LIVE NEW YORK GOLDho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

chiusura di ieri daily carina con candela short sotto la spike di quella precedente.

quindi oggi short?

attualmente attendiamo l'uscita dei dati e poi ci posizioniamo.

dalle 14 in poi ci vediamo in live a grafico e monitoriamo insieme

🔑 Fattori chiave di oggi

-Fed & inflazione USA

Dopo il taglio dei tassi di 25 bps, il mercato si aspetta nuovi tagli a ottobre e dicembre.

Oggi i dati PCE sull’inflazione USA e i discorsi dei membri Fed (incluso Powell) possono dare direzione chiara al mercato.

-Dollaro debole vs domanda rifugio

Un USD più debole sostiene l’oro. Le tensioni geopolitiche e la domanda di beni rifugio restano un fattore di supporto.

-Domanda da banche centrali e fondi

Gli acquisti delle banche centrali restano un driver positivo. Un calo negli acquisti o nei flussi ETF potrebbe rallentare la spinta rialzista.

-Rischi di offerta

Incidenti come quello della miniera Freeport aumentano i rischi sul lato offerta, spingendo il prezzo più in alto se dovessero continuare.

-Condizioni tecniche

Nonostante il quadro resti rialzista, l’oro è vicino a livelli di ipercomprato. Possibile fase di pullback o consolidamento?? monitoriamo insieme giorno per giorno.

Stop Larghi e conferme solide restano fondamentali.

🔴 Ci vediamo in live dopo.

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Mercati incerti, Powell frena l’ottimismoFASE DI STANCA DEI MERCATI

Sui mercati si vive una fase interlocutoria, segnata da incognite, incertezze e questioni economiche irrisolte, come i dazi. A ciò si aggiungono conflitti che potrebbero estendersi improvvisamente, diventando una bomba a orologeria per l’Occidente, già diviso e privo di un orientamento unanime.

Anche sul fronte delle banche centrali manca coesione: l’inflazione resta tesa in alcuni Paesi, mentre in altri è in netto calo. Questo scenario genera ulteriori tensioni, con ogni asset che sembra muoversi in modo indipendente.

Siamo forse alla vigilia di un nuovo 2008? L’avversione al rischio è dietro l’angolo e i pericoli sono potenzialmente rilevanti.

Sul fronte dei listini, le parole di Jerome Powell hanno rallentato la salita dei mercati. Le borse USA hanno vissuto una seduta neutra, con poche oscillazioni: l’S&P 500 ha chiuso a -0,29%, il Nasdaq 100 a -0,34% e il Dow Jones a -0,36%.

Le aziende del settore dell’intelligenza artificiale hanno registrato un rialzo dopo che Alibaba ha annunciato l’intenzione di aumentare la spesa nel comparto oltre i 50 miliardi di dollari inizialmente promessi. I certificati di deposito del colosso cinese sono saliti dell’8%, mentre Nvidia e Meta hanno guadagnato quasi l’1% ciascuna.

Al contrario, Oracle ha perso lo 0,5% a seguito delle notizie secondo cui starebbe cercando di raccogliere 15 miliardi di nuovo debito. Anche Micron ha ceduto l’1%, nonostante risultati finanziari superiori alle attese.

Nel frattempo, i commenti di Powell sui rischi persistenti nel mercato del lavoro e sull’inflazione mettono in guardia gli investitori, alimentando la possibilità di una correzione dei listini.

VALUTE

Ancora oscillazioni bilaterali sui cambi, con i principali rapporti valutari che restano nel range delle ultime settimane.

EUR/USD è al test dei supporti a 1,1730, mentre il Cable punta a 1,3420. USD/JPY è in ripresa a 148,75, con resistenze sopra quota 149,00.

Le valute oceaniche restano sotto pressione, come di consueto, e si avvicinano ai supporti chiave di medio termine. Il dollaro canadese ha toccato quota 1,3900 contro dollaro USA, il livello più basso da agosto 2025.

Nelle ultime quattro settimane, il biglietto verde ha guadagnato lo 0,21%, mentre negli ultimi dodici mesi è salito del 3%.

PETROLIO

I future sul greggio WTI sono saliti a 64,6 dollari al barile mercoledì, estendendo i guadagni della sessione precedente. Il rialzo è stato sostenuto dalla diminuzione delle scorte statunitensi, che ha amplificato le preoccupazioni per una contrazione dell’offerta.

I dati dell’EIA hanno mostrato un calo di 0,607 milioni di barili, contro le aspettative del mercato.

Anche i rischi geopolitici continuano a sostenere i prezzi: la NATO ha promesso una risposta forte alle incursioni russe nello spazio aereo e agli attacchi dei droni ucraini contro raffinerie e oleodotti russi.

Inoltre, Chevron esporterà solo circa la metà dei 240.000 barili al giorno prodotti con i partner in Venezuela. La nuova autorizzazione statunitense di luglio ha consentito le operazioni nel Paese sanzionato, ma ha limitato le spedizioni di greggio pesante verso gli Stati Uniti.

IFO IN CALO

L’indice Ifo, che misura il sentiment del settore industriale tedesco, è sceso di 1,2 punti a 87,7 a settembre 2025, rispetto al dato rivisto di 88,9 di agosto e al di sotto delle attese di mercato (89,3).

Il valore rappresenta il minimo da maggio e il calo mensile più netto in oltre un anno, segnalando un crescente pessimismo tra le imprese.

Sia le aspettative (89,7 contro 91,4) sia le condizioni attuali (85,7 contro 86,4) si sono indebolite, a causa dell’incertezza legata alla politica tariffaria statunitense, che pesa sul sentiment e offusca le prospettive per la maggiore economia europea.

USA, MERCATO IMMOBILIARE

Le vendite di nuove case unifamiliari negli Stati Uniti sono aumentate del 20,5% rispetto al mese precedente, raggiungendo un tasso annualizzato destagionalizzato di 800.000 unità ad agosto 2025. È il livello più alto da gennaio 2022.

Il dato segue una revisione al rialzo di luglio (664.000 unità) e supera le previsioni di 650.000 unità. Sconti e offerte promozionali sono stati probabilmente i principali fattori alla base dell’impennata.

Nel frattempo, il numero di case invendute sul mercato è diminuito dell’1,4%, attestandosi a 490.000 unità.

Saverio Berlinzani

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.

Wall Street in calo: Powell parla, NVIDIA arretra e Tesla brillaTesla corre ancora: +30% a settembre, ma il Nasdaq frena con NVIDIA in difficoltà

Azioni in calo per il secondo giorno a causa delle preoccupazioni della Fed e del settore tecnologico

Ieri le azioni hanno registrato un nuovo arretramento, mentre gli investitori analizzavano con attenzione i commenti del presidente della Federal Reserve, Jerome Powell, e di altri membri dell’istituto. Al contempo, il comparto tecnologico continua a mostrare segnali di debolezza a seguito delle ultime inquietudini legate all’intelligenza artificiale.

Il Dow Jones ha ceduto lo 0,37% (circa 171 punti) attestandosi a 46.121,28; il Nasdaq è arretrato dello 0,33% (circa 75 punti) a 22.497,86; l’S&P 500 ha perso lo 0,28% scendendo a 6.637,97. All’inizio di questa settimana i principali indici avevano inanellato tre sedute consecutive di massimi storici, ma nelle ultime due giornate hanno virato in territorio negativo.

A meno di una settimana dal primo taglio dei tassi dell’anno, Powell ha ribadito la difficoltà della posizione della Fed, stretta tra i vincoli del suo duplice mandato. Ha espresso l’intenzione di mantenere un atteggiamento prudente e ha lasciato intendere che le quotazioni azionarie siano «piuttosto elevate».

Invito sempre a non lasciarsi distrarre dal rumore di fondo e a concentrarsi sul messaggio che il mercato ci invia. È vero: abbiamo percorso molta strada dai minimi di aprile e non sarebbe sorprendente assistere a un arretramento autunnale, considerata la stagionalità sfavorevole. Tuttavia, come già sottolineato, un ritracciamento significativo costituirebbe, a nostro avviso, un’opportunità di acquisto.

Il trend rimane rialzista e ricorda i grandi movimenti a “V” osservati in passato in seguito a minimi importanti. Il futuro resta incerto: forse il mercato ci suggerisce di attenderci sviluppi positivi, e dovremmo prestare ascolto a questo segnale anziché dubitare di noi stessi.

Nel frattempo, il settore tecnologico si concede una pausa dopo l’annuncio del maxi-investimento di 100 miliardi di dollari da parte di NVIDIA (NVDA) in OpenAI. Le azioni del colosso dei semiconduttori, protagonista indiscussa dell’intelligenza artificiale, erano balzate del 4% lunedì, ma hanno successivamente restituito gran parte di tale guadagno nelle ultime due sedute: ieri il titolo ha perso lo 0,8%. Tesla (TSLA), invece, ha proseguito il suo brillante recupero con un rialzo del 4% nella stessa giornata e un progresso superiore al 30% da inizio settembre.

I prossimi due giorni porteranno dati cruciali per entrambe le componenti del duplice mandato della Fed. Domani saranno pubblicate le nuove richieste di sussidi di disoccupazione, mentre venerdì sarà diffuso l’indice PCE, ovvero le spese per consumi personali. L’ultima rilevazione aveva sostanzialmente rispettato le attese, ma l’indice core CPI al 2,9% su base annua era risultato superiore alla lettura precedente.

Non si prevedono sorprese significative: il dato principale dovrebbe mostrare un incremento mensile dello 0,3%, con un tasso annuo al 2,7% (dal 2,6% precedente). L’indice core, al netto di alimentari ed energia, è stimato in crescita dello 0,2% su base mensile, leggermente inferiore allo 0,3% del mese scorso, mentre il dato annuo dovrebbe confermarsi al 2,9%.

Nonostante i tassi di interesse restino elevati, la Fed non intravede più rischi di un’inflazione in accelerazione. Powell ha infatti chiarito che lo «scenario di base» resta quello di un incremento dei prezzi circoscritto e «una tantum», riconducibile ai dazi, piuttosto che a un trend strutturalmente crescente.

La giornata di ieri ha visto un ribasso metodico e ordinato, con una rotazione settoriale nella prima parte della seduta che si è poi stabilizzata verso l’ora di pranzo. Successivamente gli scambi sono rimasti incerti e privi di direzione. L’S&P 500 ha chiuso in calo dello 0,28%, mentre il Nasdaq ha perso lo 0,31%.

Verso nuovi ribassi?

È possibile che gli ultimi due giorni rappresentino solo una fisiologica pausa prima di un nuovo slancio verso i massimi: tale è stato il leitmotiv dell’intero anno. Tuttavia, non è da escludere un arretramento più ampio, che potrebbe riportare l’S&P 500 verso quota 6.550, corrispondente alla media mobile a 21 giorni. In passato tale livello è stato violato più volte, ma sempre in maniera temporanea, preludio a successivi rialzi.

Occorre dunque essere consapevoli che, pur in un contesto di forza, prima o poi potrebbe verificarsi una vera e propria ondata di vendite.

Nell’attesa di una più marcata rotazione settoriale, si è notato ieri un parziale recupero dei titoli legati alla ristorazione, a fronte di un calo del comparto tecnologico. È un indizio, seppur minimo, che potrebbe spingerci a cercare opportunità di acquisto in un settore attualmente sotto pressione.

Questa considerazione mi ha indotto ad aggiungere un nuovo titolo in portafoglio, insieme a un altro che appare pronto a esplodere.

Marco Bernasconi Trading

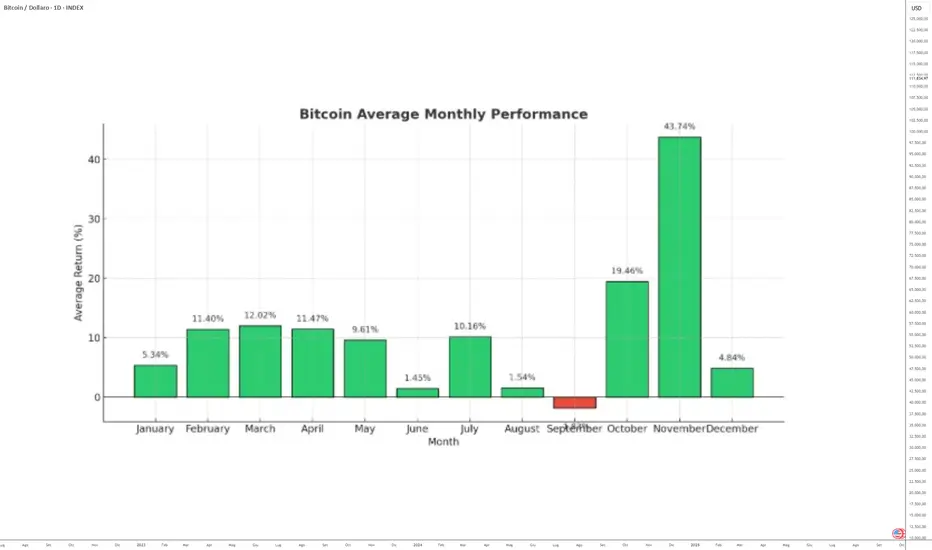

S&P 500 & BITCOIN, UPTOBER O FLOPTOBER?Gran parte della comunità cripto ritiene che il massimo ciclico del Bitcoin (il ciclo iniziato a novembre 2022 e legato all’halving del 2024) sia stato raggiunto giovedì 14 agosto a 124.200 $. Essi sottolineano la presenza di una resistenza tecnica importante, nonché il fatto che siamo già oltre i 500 giorni dopo l’halving.

Dal punto di vista temporale, stimo piuttosto che la fine del ciclo avverrà tra metà ottobre e metà novembre 2025. Vi invito a rileggere la mia analisi ciclica temporale cliccando sulla tabella qui sotto.

Il prezzo del Bitcoin, dopo la difficile fine di questo settembre, sarà in grado di riprendere la sua corsa al rialzo nonostante la presenza di un’estrema resistenza tecnica sull’indice S&P 500?

L’indice S&P 500 si trova in una zona di resistenza importante di medio periodo, ma non c’è divergenza ribassista

Nei mercati azionari, l’S&P 500 e il suo contratto future si muovono nella parte alta di un canale rialzista di lungo termine. Dopo un rimbalzo osservato in aprile sul limite inferiore di questo canale, è ora la zona dei 6.750/6.800 punti a fungere da resistenza importante.

Nell’analisi tecnica, la formazione di un massimo di mercato significativo richiede in genere la combinazione di una resistenza chiave e di una divergenza ribassista prezzo/momentum. Al momento questa divergenza non è presente, il che limita la forza del segnale. Tuttavia, la vicinanza di questa soglia tecnica potrebbe spingere alcuni investitori a prendere profitto, aprendo la strada a una fase di consolidamento, tanto più che l’S&P 500 è attualmente molto caro in termini di valutazioni.

Settembre, un mese difficile ma spesso preludio dell’“Uptober” per Bitcoin

Sul lato cripto, settembre è sempre stato un periodo complicato per il Bitcoin: maggiore volatilità, trappole di mercato e performance spesso deboli. Tuttavia, questa fase funge regolarmente da trampolino prima della più marcata dinamica rialzista del quarto trimestre.

Nel 2025 lo schema si ripete. Settembre rientra nella stagionalità abituale del BTC, caratterizzata da minimi che spesso costituiscono aree di acquisto prima del rialzo statisticamente favorevole di ottobre (“Uptober”) e novembre. L’attuale ciclo, iniziato nell’autunno 2022, suggerisce ancora la possibilità di un’ultima gamba rialzista tra metà ottobre e inizio dicembre, prima del possibile ingresso in un mercato ribassista che potrebbe protrarsi per tutto il 2026.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

La corsa all'Intelligenza Artificiale tra Stati Uniti e CinaLa competizione tra Stati Uniti e Cina nel campo dell'intelligenza artificiale (IA) si fa sempre più intensa e strategica, manifestandosi soprattutto nella quantità e qualità delle richieste di brevetti legati a tecnologie di IA generativa e machine learning. Il 2025 mostra un’accelerazione senza precedenti di questa sfida tecnologica che non solo segna il predominio su una frontiera cruciale dell'innovazione, ma influenza profondamente le economie e le geopolitiche globali.

Il primato degli Stati Uniti e la spinta cinese

Tra le aziende e istituzioni protagoniste di questa corsa, Google emerge come il leader mondiale per numero di domande di brevetto nell’ambito dell’IA generativa, con circa 560 richieste depositate, superando nettamente tutti gli altri competitor. Questa leadership riflette gli ingenti investimenti e la focalizzazione di Google su una vasta gamma di applicazioni IA, dalla comprensione e generazione del linguaggio naturale al riconoscimento visivo e altre tecnologie avanzate. Alle spalle di Google si trova l’Università Zhejiang in Cina, con circa 480 richieste, seguita da Microsoft con circa 310. In ambito cinese spiccano anche l’Università di Scienza e Tecnologia Elettronica con circa 295 brevetti e Baidu, che insieme a Nvidia e IBM, ognuno con circa 280 domande, completano il quadro delle realtà principali impegnate nella ricerca IA. Questo scenario rappresenta una competizione aperta non solo tra colossi privati ma anche tra università e centri di ricerca, con la Cina che continua a rafforzare la sua posizione strategica grazie a una forte politica di supporto statale e coordinamento tra istituzioni accademiche e industria.

Significato della corsa ai brevetti

I brevetti non sono solo un indicatore di attività innovativa, ma rappresentano un asset fondamentale per la protezione della proprietà intellettuale, elemento chiave per mantenere un vantaggio competitivo e regolare l’accesso alle tecnologie critiche. Nel dominio dell’intelligenza artificiale, dove gli sviluppi possono determinare rivoluzioni in settori come marketing, sanità, finanza, automazione e robotica, possedere un robusto portafoglio di brevetti permette alle aziende di consolidare la propria leadership e aprire la possibilità di licensing o accordi di cooperazione. Google ad esempio ha rivolto molte delle sue innovazioni verso l’IA generativa, una tecnologia che si propone di trasformare radicalmente il modo in cui vengono create e fruite informazioni digitali. Microsoft, a sua volta, sta puntando su modelli di machine learning e tecnologie di deep learning applicate a diversi ambiti industriali. Sul fronte cinese, Baidu e altre importanti aziende stanno investendo fortemente per dominare in ambiti come i modelli linguistici avanzati e le integrazioni tra hardware e software IA, segnando così un progresso rapido e calibrato.

Conclusioni

La ricerca e il deposito di brevetti nel campo dell’IA stanno diventando un vero e proprio “terreno di conquista” tra Stati Uniti e Cina. Google, Microsoft, Baidu, Zhejiang University e altri protagonisti definiscono oggi la traiettoria dell’innovazione in un settore cardine del futuro digitale. Mantenere un portafoglio competitivo di brevetti è ormai essenziale per consolidare la leadership tecnologica e influenzare le direzioni globali dell’IA.

Stm possibile chiusura gap?Scia positiva per il titolo Stm che guadagna il 7% circa dai minimi del 18 settembre in area €23.

Fondamentale per il titolo sarebbe la rottura del canale ascendente, partito dai minimi del 7 Agosto, in area €25,20 che potrebbero spingere il titolo a €25,74 e poi eventualmente a chiudere il gap in area €26,84.

Eventuali news positive e buoni dati trimestrali, attesi per il 23 ottobre, potrebbero anche spingere il titolo fino ai massimi del 18 Luglio €28,40.

Da segnalare due posizioni nette corte in essere sul titolo paria all' 1,59% del capitale sociale.

Se hai trovato utile questo articolo e vuoi continuare a leggere le mie analisi lascia un mi piace e segui il mio account, inoltre non esitare a scrivere nei commenti su quale titolo vorresti leggere la prossima analisi.

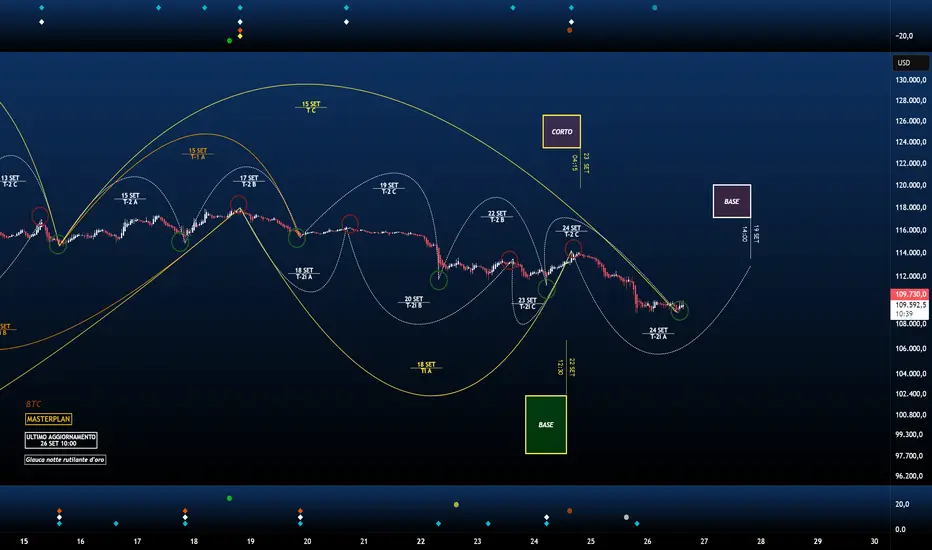

BITCOIN. Nuovo rialzo in arrivo SE...#BTC CME FUTURES Dal minimo più recente la salita ha violato swing importanti (quello di un T indice). Non abbiamo ancora la condizione tempo, ma vale la pena considerare questo scenario.

📉 Inverso, il massimo con freccia ha sia tempo che swing per essere un T-1i vincolato al ribasso. Questo rafforzerebbe l’ipotesi che dal minimo più recente sia partito un nuovo T indice.

🔑 Una zona di forte resistenza si trova tra 114.765 e 115.250.

Se #BTC raggiunge quell’area e viene respinto nettamente, significherà che lì si è chiuso il T-1i con un quattro tempi.

Se invece il rifiuto sarà leggero, ci sono buone probabilità che siamo in presenza di un T-1i vincolato al ribasso, e di conseguenza il nuovo T-3i tornerà a vincolarsi al ribasso.

📌 𝘓'𝘢𝘯𝘢𝘭𝘪𝘴𝘪 𝘩𝘢 𝘧𝘪𝘯𝘢𝘭𝘪𝘵𝘢 𝘧𝘰𝘳𝘮𝘢𝘵𝘪𝘷𝘦 𝘦 𝘥𝘪𝘥𝘢𝘵𝘵𝘪𝘤𝘩𝘦. 𝘕𝘰𝘯 𝘤𝘰𝘴𝘵𝘪𝘵𝘶𝘪𝘴𝘤𝘦 𝘤𝘰𝘯𝘴𝘶𝘭𝘦𝘯𝘻𝘢 𝘰 𝘴𝘰𝘭𝘭𝘦𝘤𝘪𝘵𝘢𝘻𝘪𝘰𝘯𝘦 𝘢𝘭𝘭’𝘰𝘱𝘦𝘳𝘢𝘵𝘪𝘷𝘪𝘵𝘢 𝘴𝘶𝘪 𝘮𝘦𝘳𝘤𝘢𝘵𝘪 𝘧𝘪𝘯𝘢𝘯𝘻𝘪𝘢𝘳𝘪.

-> Per i contenuti completi e aggiornamenti della community: vedi il mio profilo.

Xau 3800?ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

🚆 Treno in transito al binario 5, allontanarsi dalla linea gialla.

Gold continua a spingere senza concedere veri ritracci.

L’unica possibilità è cercarli su timeframe più bassi, sempre con cautela e un buon money management.

Stop Larghi e conferme solide restano fondamentali.

Siamo molto vicini al numero psicologico in area 800.

Da qui potremmo vedere prese di profitto, quindi eviterei ingressi così alti senza zone tecniche chiare.

L’unica area interessante resta quella intorno all’apertura e chiusura delle candele daily di martedì e mercoledì.

Per ora resto off su Gold e mi sposto sul Forex, come da outlook.

L’oro resta vicino ai massimi storici, sostenuto da aspettative di politica monetaria più morbida, tensioni geopolitiche e forte domanda rifugio.

🔴 Ci vediamo in live dopo.

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Powell frena i mercati: calano NVIDIA, Oracle e IntelPowell frena Wall Street: calano NVIDIA, Oracle e Intel dopo tre giorni di record

Il crollo del settore tecnologico interrompe la serie di tre giorni di massimi storici

Dopo tre sedute consecutive di rialzi record in quello che è solitamente il mese peggiore per i mercati azionari, ieri i principali indici hanno finalmente fatto un passo indietro.

Il Nasdaq ha perso lo 0,95% (circa 215 punti) chiudendo a 22.573,47, l’S&P 500 è arretrato dello 0,55% a 6.656,92, mentre il Dow Jones ha registrato un calo dello 0,19% (circa 88 punti) attestandosi a 46.292,78.

Sebbene le azioni abbiano ceduto terreno, è ancora prematuro sostenere che gli orsi abbiano ripreso il controllo. A conferma della solidità del mercato, basti pensare che ieri è stata la prima volta dalla prima metà di agosto che il Nasdaq 100 ha registrato un ribasso superiore al mezzo punto percentuale.

Tutti i titoli dei “Magnifici 7” hanno chiuso in calo, guidati da NVIDIA (NVDA), che ha perso il 2,8% dopo il balzo di quasi il 4% del giorno precedente. Quest’ultimo era stato alimentato dalla notizia che il leader dell’intelligenza artificiale investirà 100 miliardi di dollari in OpenAI per costruire data center basati sui propri chip.

Questa notizia si aggiunge a una serie di sviluppi che testimoniano la crescente domanda di intelligenza artificiale: l’investimento di 5 miliardi di dollari in Intel (INTC) annunciato la scorsa settimana e le prospettive incoraggianti di Oracle (ORCL) rese note a inizio mese.

Non è la prima volta che assistiamo a dinamiche simili: il mercato si entusiasma per la domanda crescente di IA dopo notizie positive, in genere riguardanti NVIDIA, per poi interrogarsi, poco dopo, sulla sostenibilità di investimenti tanto ingenti. Di solito, questa fase di riflessione si rivela effimera e rappresenta un’ulteriore occasione per entrare nel settore.

Gli investitori hanno mostrato cautela anche a seguito delle dichiarazioni del presidente della Federal Reserve, Jerome Powell, all’evento della Greater Providence Chamber of Commerce nel Rhode Island. Powell ha ribadito che il taglio di un quarto di punto della scorsa settimana potrebbe non rappresentare l’inizio di un ciclo espansivo e che “non esiste un percorso di politica monetaria privo di rischi”.

I suoi commenti, volutamente prudenti, hanno fornito al mercato un pretesto per una pausa dopo tre giornate consecutive di record storici.

Mentre i rialzisti restano al comando, emergono nel breve periodo alcune possibili crepe sotto la superficie. Pur senza prospettare scenari ribassisti, sembra prudente attendere un arretramento più consistente per rientrare con decisione sul mercato.

________________________________________

I tori perdono slancio

Per gran parte della giornata i listini si sono mantenuti deboli: il livello dei 6700 punti non è stato superato e le vendite hanno preso il sopravvento. L’S&P 500 ha toccato un massimo intraday di 6699,52 all’apertura, per poi imboccare una traiettoria discendente.

Alla chiusura, l’S&P 500 ha ceduto lo 0,55% e il Nasdaq lo 0,73%.

Si tratta di una fisiologica pausa piuttosto che di una vera e propria svendita, anche perché molti titoli legati all’intelligenza artificiale e al settore quantistico hanno continuato a mettere a segno progressi.

________________________________________

Una giornata rossa

I mercati hanno accusato il colpo soprattutto dopo che Powell ha invitato alla cautela su ulteriori tagli dei tassi, avvertendo che le valutazioni azionarie risultano, secondo numerosi parametri, “piuttosto elevate”.

Nella sessione di domande e risposte, il presidente della Fed ha inoltre sottolineato l’indebolimento del mercato del lavoro durante l’estate, con un calo delle assunzioni. Ha chiarito che la Fed monitora con attenzione i dati su crescita e inflazione in vista della prossima riunione, minimizzando al contempo l’idea che l’intelligenza artificiale sia la principale causa della frenata occupazionale: secondo gli studi disponibili, vi incidono altri fattori e diverse imprese hanno sospeso temporaneamente le assunzioni in attesa di maggiore chiarezza.

Gli operatori hanno letto le sue parole come un segnale di pazienza, reagendo con prese di profitto che hanno interrotto la breve serie di record consecutivi sostenuti dall’ottimismo per l’IA e per un possibile allentamento della politica monetaria.

In mancanza di nuovi catalizzatori, i prossimi giorni potrebbero segnare un leggero arretramento. L’attenzione si sposta ora sul dato PCE sull’inflazione, atteso per venerdì, per valutare se la rigidità dei prezzi stia effettivamente diminuendo.

Infine, i commenti della Casa Bianca sulle regole di ingaggio della NATO e sui rapporti con la Russia hanno aggiunto un ulteriore elemento di incertezza geopolitica, accentuando l’avversione al rischio e alimentando le speculazioni sul futuro dell’inflazione, dell’occupazione e sul ruolo dell’oro, protagonista di movimenti estremamente volatili negli ultimi due mesi.

Marco Bernasconi Trading

Wall Street rallenta, dubbi su AI e Fed cautaLA BOLLA EQUITY SI SGONFIERÀ?

Wall Street ha ceduto terreno nella seduta di ieri, arretrando dopo un rally da record. Il contesto è stato segnato da dichiarazioni contrastanti di diversi funzionari della Fed e da crescenti dubbi sulla sostenibilità del settore dell’intelligenza artificiale.

L’S&P 500 ha perso lo 0,55%, il Nasdaq 100 lo 0,95% e il Dow Jones lo 0,19%. Nvidia è scivolata di quasi il 3% dopo l’impennata di lunedì, generata da ipotesi di nuovi investimenti da 100 miliardi di dollari nell’AI. Tuttavia, gli investitori sembrano nutrire dubbi sul piano presentato.

Anche Jerome Powell ha parlato ieri, sottolineando la presenza di eccessi nei prezzi dell’azionario, in uno scenario che appare chiaramente da bolla speculativa.

Oracle e Amazon sono scese rispettivamente del 4,6% e del 3,04%. Al contrario, Kenvue ha guadagnato il 2,8% dopo aver ridotto le perdite causate dalle critiche di Trump al Tylenol. Boeing è salita del 2% grazie a un ordine da 8 miliardi di dollari da parte di Uzbekistan Airways.

Powell ha inoltre ribadito che i prezzi dell’azionario sembrano "piuttosto elevati" e ha ricordato la necessità di bilanciare i rischi di inflazione con la debolezza del mercato del lavoro.

Altri funzionari della Fed hanno espresso cautela: Goolsbee ha messo in guardia contro una possibile riaccensione dell’inflazione, mentre Michelle Bowman ha suggerito che i tagli potrebbero accelerare se aumentassero le perdite di posti di lavoro.

VALUTE

Sul mercato valutario, poco da segnalare. Il dollaro resta tendenzialmente debole, ma i supporti tecnici hanno tenuto dopo alcune sedute di ripresa.

EUR/USD oscilla tra 1,1770 e 1,1820, mentre il Cable si muove tra 1,3450 e 1,3580. USD/JPY resta nel trading range degli ultimi due mesi.

Serve un innesco per violare i supporti o le resistenze di medio termine. Gli operatori attendono le prossime mosse della Fed, che, a giudicare dai commenti dei funzionari, non sembra ancora certa di procedere con ulteriori tagli.

Le valute oceaniche restano deboli, con una chiara decorrelazione rispetto a euro e sterlina. Se EUR/USD e GBP/USD dovessero superare rispettivamente quota 1,2000 e 1,4000, allora AUD e NZD potrebbero finalmente riprendere quota.

PARTITE CORRENTI USA

Il deficit delle partite correnti degli Stati Uniti si è ridotto del 42,9%, attestandosi a 251,3 miliardi di dollari nel secondo trimestre del 2025, rispetto al divario record del trimestre precedente. Il dato è in linea con le attese di mercato.

La riduzione è dovuta principalmente al calo del deficit commerciale, sceso a 270 miliardi di dollari, grazie alla diminuzione delle importazioni e agli anticipi di acquisti per eludere i dazi imposti dall’amministrazione statunitense.

Il surplus dei servizi è leggermente diminuito, passando da 80,3 a 79,6 miliardi di dollari.

OCSE: CALA LA CRESCITA GLOBALE

L’OCSE prevede un rallentamento della crescita economica globale al 3,2% nel 2025 e al 2,9% nel 2026, rispetto al 3,3% del 2024. Il calo è attribuito all’impatto dei dazi statunitensi su commercio e investimenti.

Le previsioni per il 2025 sono comunque superiori di 0,3 punti rispetto a quelle di giugno, grazie alla resilienza mostrata nella prima metà dell’anno.

Negli Stati Uniti, la crescita è attesa all’1,8% nel 2025 e all’1,5% nel 2026, influenzata dai dazi, dalla moderazione dell’immigrazione netta e dalla riduzione della forza lavoro federale.

La Cina dovrebbe crescere del 4,9% nel 2025 e del 4,4% nel 2026, penalizzata dai dazi e dal calo del sostegno fiscale.

L’area euro è attesa in crescita dell’1,2% nel 2025 e dell’1,1% nel 2026, in un contesto di tensioni commerciali e incertezza geopolitica.

Il Regno Unito dovrebbe crescere dell’1,4% e dell’1,0%, mentre il Giappone dell’1,1% e dello 0,5% nello stesso periodo.

L’inflazione globale è prevista in calo al 3,4% nel 2025 e al 2,9% nel 2026, anche se potrebbero riemergere pressioni inflazionistiche.

PMI USA

L’indice PMI composito statunitense di S&P Global è sceso a 53,6 a settembre 2025, rispetto a 54,6 di agosto, al di sotto delle attese di mercato.

Il dato conferma un secondo mese consecutivo di crescita moderata, ma rappresenta comunque la più forte espansione trimestrale dalla fine del 2024.

L’attività del settore dei servizi ha rallentato al ritmo più basso da giugno, mentre la crescita della produzione manifatturiera ha rallentato rispetto al massimo di 39 mesi registrato ad agosto.

I costi di input sono balzati al livello più alto da maggio, trainati dai dazi, segnando il secondo aumento più rapido in oltre due anni e mezzo. Tuttavia, l’aumento dei costi di produzione è stato il più lento registrato, mentre la fiducia delle imprese è salita al massimo degli ultimi quattro mesi.

Nel complesso, i dati mostrano una certa resilienza dell’economia statunitense.

PMI EUROZONA

L’indice PMI composito dell’Eurozona è salito a 51,2 a settembre 2025, rispetto a 51 di agosto, in linea con le attese di mercato (51,1).

Si tratta del ritmo di espansione più rapido del settore privato degli ultimi 16 mesi.

La crescita è stata trainata dal settore dei servizi, salito a 51,4 (da 50,5), il valore più alto da inizio anno. Questo ha compensato la contrazione del settore manifatturiero, sceso a 49,5 (da 50,7).

I nuovi ordini sono rimasti stabili, con un aumento nei servizi che ha bilanciato il calo degli ordini alle fabbriche. Gli ordini all’esportazione hanno continuato a diminuire.

La domanda costante ha spinto le aziende a mantenere il personale, interrompendo una serie di sei mesi di crescita dell’occupazione. Tuttavia, il sentiment delle imprese è sceso al minimo degli ultimi quattro mesi.

Saverio Berlinzani

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.

Abbandonare troppo presto una strategia di tradingNel vasto universo del trading esistono centinaia di strategie differenti, ognuna con caratteristiche, punti di forza e limiti specifici. Mentre alcune strategie risultano perdenti nel lungo termine, altre offrono rendimenti modesti e poche sono invece davvero profittevoli. Individuare quella giusta, che si adatti alla propria personalità, agli obiettivi finanziari e al livello di rischio accettabile, rappresenta una sfida enorme soprattutto per i trader alle prime armi.

Valutare una strategia in tempi troppo brevi

Uno degli errori più frequenti dei principianti è giudicare una strategia dopo un periodo di prova molto breve, che spesso si riduce a qualche giorno o una settimana. Questo approccio è pericoloso perché la validità e l’efficacia di un sistema di trading vanno misurate su orizzonti temporali molto più ampi, con test su differenti strumenti finanziari e mediante l’utilizzo di molteplici metriche di valutazione. Un backtesting rigoroso deve coprire periodi estesi per includere diverse condizioni di mercato. Fasi rialziste, ribassiste e laterali. Solo dopo aver verificato risultati coerenti nel lungo termine il trader può avere una prima indicazione di affidabilità. Successivamente, è fondamentale testare la strategia su un conto demo per almeno 60 giorni, prima di trasferirla al mercato reale. Questi passaggi evitano conclusioni affrettate basate su periodi troppo limitati o su fortuite combinazioni di risultati.

Il timore dell’errore e la reazione sbagliata alle perdite

Un secondo errore diffuso è abbandonare la strategia non appena si incontrano perdite, spesso anche solo 2-3 trade consecutivi negativi. La ricerca di un metodo “perfetto” che non perda mai provoca frustrazione e porta a cambiare continuamente approccio. In realtà, anche i migliori sistemi di trading prevedono inevitabili perdite e periodi di drawdown, una componente intrinseca del rischio finanziario. La differenza sta nella disciplina del trader. Chi sa accettare la realtà delle perdite, mantenendo fiducia nel sistema e attendendo che la strategia si riprenda, costruisce nel tempo un conto in crescita costante.

L’esempio visivo delle curve di equity

Uno studio comparativo tra un trader inesperto e uno disciplinato evidenzia bene queste dinamiche. Il trader alle prime armi abbandona la strategia ogni volta che subisce una perdita, mutando continuo approccio e rimanendo vittima di una spirale autodistruttiva che porta al prosciugamento del conto. Il trader esperto, al contrario, accetta i momenti di difficoltà e si attiene con costanza al proprio piano, sfruttando la capacità della strategia di riconquistare terreno dopo i momenti negativi. Questo porta a una curva di equity più regolare e in crescita nel lungo periodo.

La disciplina come chiave del successo

La verità è che una strategia “perfetta” non esiste. Le perdite sono inevitabili e fanno parte del gioco. Ciò che distingue il trader vincente è la disciplina, la fiducia nel proprio sistema e la capacità di gestire emotivamente le fasi negative senza abbandonare la strada intrapresa. Solo la pazienza e la perseveranza, unite a una rigorosa metodologia, permettono di sfruttare al meglio una strategia e trasformare il trading in un’attività redditizia e duratura.

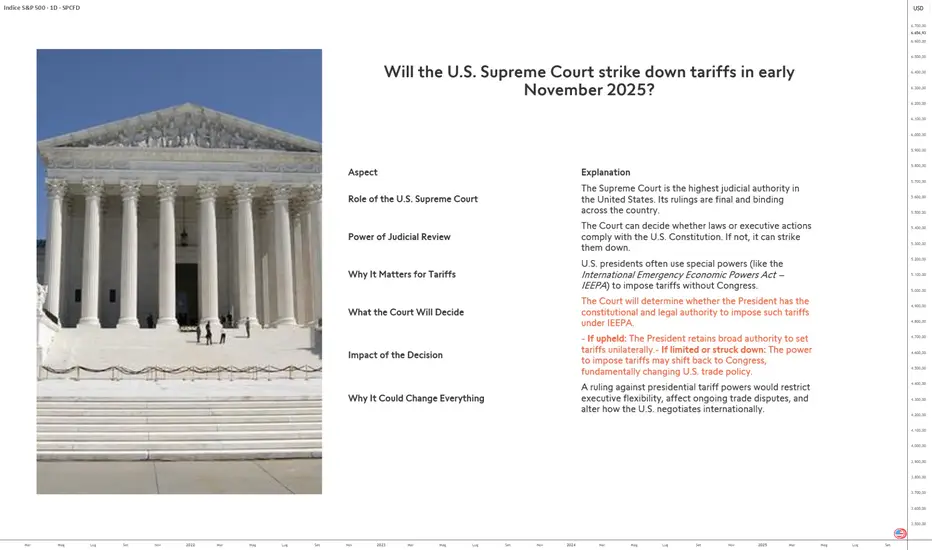

La Corte Suprema degli Stati Uniti annullerà i dazi doganali?Nel novembre 2025, la Corte Suprema degli Stati Uniti potrebbe emettere una decisione storica: stabilire se il presidente Trump abbia, da solo, il diritto di imporre dazi senza passare per il Congresso. Dietro questo dibattito giuridico si cela una questione cruciale per la politica commerciale statunitense e per l’equilibrio dei poteri.

Il ruolo della Corte Suprema

Come massima autorità giudiziaria del paese, la Corte Suprema ha il potere di convalidare o annullare qualsiasi misura non conforme alla Costituzione. Le sue decisioni sono definitive e vincolanti per tutte le istituzioni. In questo caso, deve valutare se il presidente abbia abusato delle sue prerogative utilizzando l’International Emergency Economic Powers Act (IEEPA) per imporre dazi.

Grazie al principio di judicial review, la Corte deve verificare se l’esecutivo rispetta la separazione dei poteri. Da decenni i presidenti invocano l’IEEPA per agire rapidamente, soprattutto in contesti di tensione economica. Questa prassi, tollerata finora, è oggi rimessa in discussione.

Una scelta decisiva – due possibili esiti:

• Se la Corte conferma il potere presidenziale, la Casa Bianca manterrà un’ampia libertà di imporre dazi senza contrappesi immediati.

• Se la Corte limita o annulla questo potere, il Congresso tornerà ad essere l’attore centrale della politica commerciale, rallentando le decisioni ma ristabilendo l’equilibrio istituzionale.

La posta in gioco va oltre il quadro giuridico. Una conferma rafforzerebbe l’esecutivo e potrebbe favorire un approccio più aggressivo nei negoziati internazionali. Al contrario, una restrizione costringerebbe a un ritorno al compromesso legislativo, rendendo più complessa l’attuazione di sanzioni economiche ma offrendo maggiore prevedibilità ai partner commerciali.

Un possibile punto di svolta per la politica monetaria della Fed

Questa decisione potrebbe ridefinire la politica commerciale statunitense per gli anni a venire. Influenzerebbe il modo in cui Washington gestisce le controversie commerciali, conduce le negoziazioni internazionali e bilancia i rapporti di forza tra presidente e Congresso. Avrà inoltre un forte impatto sulla futura traiettoria della politica monetaria della Fed e quindi, più in generale, sui mercati finanziari.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

REGRESSIONE LINEARE COS'E' e come utilizzarlaPer questo articolo è necessario partire da alcune assunzioni matematico statistico ed econometriche.

Cos'è e come si calcola la regressione lineare e il canale di regressione.

Il modello di regressione lineare semplice postula l'esistenza di una relazione lineare tra una variabile dipendente, Y, e una singola variabile indipendente, X. Nel contesto dell'analisi tecnica, la variabile dipendente Y è tipicamente il prezzo di un asset finanziario, mentre la variabile indipendente X rappresenta il tempo (ad esempio, una sequenza di interi che indicizzano i periodi: 1, 2, 3,..., n). Il modello è formalizzato dalla seguente equazione:

Yi=β0+β1Xi+ϵi

dove:

Yi è il valore osservato della variabile dipendente (prezzo) al tempo i.

Xi è il valore della variabile indipendente (tempo) all'istante i.

β0 è l'intercetta, ovvero il valore teorico di Y quando X=0.

β1 è il coefficiente angolare, o pendenza, che misura la variazione media di Y per un incremento unitario di X. Nel trading, questo parametro è di importanza cruciale, poiché il suo segno e la sua magnitudine quantificano la direzione e la forza del trend lineare.2

ϵi è il termine di errore stocastico (o residuo), che rappresenta la differenza tra il valore osservato Yi e il valore previsto dalla componente lineare del modello. Questo termine cattura tutti i fattori non spiegati dalla relazione lineare, inclusa la casualità intrinseca dei movimenti di prezzo.

Dopo di che è necessario introdurre il metodo dei minimi quadrati

Poiché i parametri β0 e β1 della popolazione sono incogniti, devono essere stimati a partire da un campione di dati osservati. Il metodo più comune per ottenere tali stime, indicate come b0 e b1, è il Metodo dei Minimi Quadrati Ordinari (OLS). Il principio fondamentale dell'OLS è quello di identificare l'unica retta, definita "linea di migliore adattamento" (best-fit line), che minimizza la somma dei quadrati delle differenze verticali tra i valori dei prezzi effettivamente osservati (yi) e i valori previsti dal modello (y^i=b0+b1xi).

Matematicamente, si tratta di trovare i valori di b0 e b1 che minimizzano la Somma dei Quadrati dei Residui (Sq):

Sq=i=1∑n(yi−y^i)2=i=1∑n(yi−b0−b1xi)2

Questo problema di minimizzazione viene risolto analiticamente calcolando le derivate parziali prime della funzione Sq rispetto a b0 e b1 e ponendole uguali a zero. La soluzione di questo sistema di equazioni fornisce le formule per le stime dei parametri.

Adesso si deve procedere con la Formulazione e Calcolo dei Parametri di Regressione

Le soluzioni del problema dei minimi quadrati forniscono espressioni esplicite per il calcolo dei coefficienti di regressione.

Coefficiente Angolare (Pendenza, b1): La pendenza della retta di regressione è data dal rapporto tra la covarianza campionaria di X e Y e la varianza campionaria di X. In termini operativi, si utilizzano i concetti di devianza e codevianza 8:

b1=∑i=1n(xi−μX)2∑i=1n(xi−μX)(yi−μY)=DXCXY

dove CXY è la codevianza di X e Y, e DX è la devianza di X. Un valore b1>0 indica un trend rialzista, b1<0 un trend ribassista, e b1≈0 un mercato laterale o privo di trend lineare.3

Intercetta (b0): L'intercetta è calcolata in modo da garantire che la retta di regressione passi per il baricentro (μX,μY) del campione di dati 8:

b0=μY−b1μX

Deviazione Standard dei Residui (σ^): Questa misura, nota anche come Errore Standard della Regressione, quantifica la dispersione media dei punti di dati attorno alla retta di regressione. È la stima della deviazione standard del termine di errore ϵ e costituisce la base fondamentale per la costruzione delle bande del canale di regressione. Si calcola come la radice quadrata della varianza dei residui, corretta per i gradi di libertà (n−k, dove n è il numero di osservazioni e k è il numero di parametri stimati, 2 nel caso della regressione semplice) 9:

σ^=n−2∑i=1n(yi−y^i)2

È importante sottolineare che la regressione lineare, nel contesto del trading, non stabilisce una relazione di causalità. Il tempo (X) non "causa" il prezzo (Y). Il modello si limita a descrivere la correlazione statistica storica tra le due variabili, fornendo una sintesi lineare della traiettoria dei prezzi in un dato intervallo.9 Confondere questa correlazione con una relazione causale può portare a un'eccessiva fiducia nel potere predittivo del modello, che in realtà sta semplicemente estrapolando una tendenza passata.

Sarà poi necessario misurare la bontà dell'adattamento questo si fa con R2

L'affidabilità delle stime OLS e delle inferenze statistiche che ne derivano dipende dalla validità di una serie di assunzioni sul termine di errore ϵi 9:

Linearità nei parametri: Il modello deve essere una funzione lineare dei parametri β0 e β1.

Media condizionale nulla degli errori: E(ϵi∣Xi)=0. In media, gli errori si annullano.

Omoschedasticità: La varianza degli errori è costante per tutti i livelli di X, ovvero Var(ϵi∣Xi)=σ2.

Assenza di autocorrelazione: Gli errori associati a osservazioni diverse non sono correlati tra loro, Cov(ϵi,ϵj)=0 per i=j.

Normalità degli errori: Gli errori sono distribuiti secondo una distribuzione normale con media zero e varianza costante, ϵi∼N(0,σ2).

la violazione delle assunzioni di omoschedasticità, assenza di autocorrelazione e normalità è la norma, non l'eccezione, nei mercati finanziari. Questa discrepanza tra teoria e realtà costituisce la principale debolezza del modello e la fonte di molti segnali di trading inaffidabili.

LA distribuzione normale

La distribuzione normale, o gaussiana, è una distribuzione di probabilità continua caratterizzata dalla sua distintiva forma a campana, simmetrica attorno al suo valore centrale. Le sue proprietà principali sono che media, mediana e moda coincidono.19 Questa distribuzione è completamente definita da due soli parametri:

La Media (μ): che determina la posizione del centro della curva sull'asse orizzontale.

La Deviazione Standard (σ): che misura la dispersione o la "larghezza" della curva. Una deviazione standard maggiore indica una maggiore variabilità dei dati e una curva più piatta e larga; una deviazione standard minore indica dati più concentrati attorno alla media e una curva più alta e stretta.

La Regola Empirica 68-95-99.7

Per qualsiasi variabile che segue una distribuzione normale, esiste una relazione fissa tra la deviazione standard e la percentuale di dati che si trovano entro una certa distanza dalla media. Questa relazione è nota come la Regola Empirica, o regola 68-95-99.7

Circa il 68% delle osservazioni si trova entro una deviazione standard dalla media (nell'intervallo ).

Circa il 95% delle osservazioni si trova entro due deviazioni standard dalla media (nell'intervallo ).

Circa il 99.7% delle osservazioni si trova entro tre deviazioni standard dalla media (nell'intervallo ).

Queste percentuali derivano matematicamente dall'integrazione della funzione di densità di probabilità della distribuzione normale.

La costruzione del canale di regressione

Il canale di regressione traduce questi concetti statistici in uno strumento visivo per l'analisi dei grafici di prezzo. È composto da tre linee:

Linea Centrale: È la retta di regressione lineare ($ \hat{y}_i = b_0 + b_1 x_i $) calcolata come descritto nella Sezione 1. Questa linea rappresenta la stima del valore medio o di equilibrio dei prezzi per il periodo analizzato.

Banda Superiore: È una linea parallela alla retta di regressione, tracciata a una distanza di +2 volte l'errore standard della regressione (σ^). La sua equazione è: Banda Superiore=y^i+2σ^.

Banda Inferiore: È una linea parallela alla retta di regressione, tracciata a una distanza di -2 volte l'errore standard della regressione (σ^). La sua equazione è: Banda Inferiore=y^i−2σ^.4

L'interpretazione statistica di questo canale è che esso rappresenta un intervallo di confidenza del 95% attorno alla linea di tendenza. Se l'assunzione di normalità dei residui fosse valida, ci si aspetterebbe che il 95% dei prezzi osservati si collochi all'interno di questo canale. Di conseguenza, un prezzo che si muove al di fuori delle bande è considerato un evento statisticamente raro (con una probabilità teorica del 5%), segnalando una potenziale condizione di ipercomprato (sopra la banda superiore) o ipervenduto (sotto la banda inferiore).15

Tuttavia, è fondamentale comprendere che l'applicazione diretta della regola empirica ai prezzi finanziari rappresenta un'approssimazione concettualmente imperfetta. La regola è valida per distribuzioni stazionarie (come la normale), mentre le serie storiche dei prezzi sono intrinsecamente non stazionarie, con media e varianza che evolvono nel tempo.

Pertanto, la probabilità reale che un prezzo rimanga all'interno del canale non è garantita essere esattamente del 95%. La vera utilità del canale non risiede nella sua precisione probabilistica, ma nella sua capacità di fornire una misura

dinamica e normalizzata della volatilità attorno a un trend locale. I prezzi che toccano le bande non dovrebbero essere interpretati come "eventi con probabilità del 5%", ma piuttosto come prezzi che hanno raggiunto un livello di deviazione estremo rispetto al comportamento recente del mercato. Questa reinterpretazione sposta il focus del canale da uno strumento predittivo-probabilistico a uno strumento descrittivo-adattivo della volatilità, un punto cruciale per il suo uso corretto nel trading.

Perché da solo NON BASTA?

1)L'Assunzione di Linearità vs. la Realtà dei Mercati

2)La Non-Stazionarietà delle Serie Storiche Finanziarie

3)La Non-Normalità dei Rendimenti: Il Problema delle "Code Grasse" (Fat Tails):

-Asimmetria

-Leptocurtosi

Quindi è inutile?

Assolutamente no, c'è la possibilità di utilizzare tale strumento come base per la costrustione di strategie più complesse, da solo non basta.

Quindi come ovviare a questi problemi?

Soluzione alla Non-Stazionarietà :

1)La pratica econometrica standard per affrontare la non-stazionarietà dei prezzi consiste nel trasformare la serie. Invece di modellare i prezzi, si modellano i rendimenti (spesso i rendimenti logaritmici, calcolati come rt=ln(Pt/Pt−1)). I rendimenti sono generalmente più vicini a un processo stazionario, rendendo i modelli statistici applicati su di essi più affidabili e meno soggetti a regressioni spurie.

2) Rolling Regression : Invece di calcolare una singola retta di regressione su tutto il set di dati, la rolling regression (o regressione mobile) calcola la regressione su una finestra di dati di lunghezza fissa che si sposta in avanti nel tempo (ad esempio, gli ultimi 100 periodi). Questo approccio permette ai coefficienti b0 e b1 di ricalcolarsi a ogni nuovo dato, adattandosi così ai cambiamenti nel trend e nella volatilità del mercato. La "curva" di regressione visualizzata su molte piattaforme di trading è, in effetti, la traccia dell'ultimo punto di una serie di regressioni mobili, che conferisce al modello una reattività molto maggiore.

3) Regressione Polinomiale : Per catturare le dinamiche non lineari, è possibile estendere il modello lineare includendo termini di grado superiore della variabile tempo (ad esempio, X2,X3). Un modello di regressione polinomiale, come Y=β0+β1X+β2X2+ϵ, può descrivere trend curvi, catturando fasi di accelerazione o decelerazione. Sebbene la relazione tra Y e X sia non lineare, il modello rimane lineare nei parametri e può essere stimato con OLS. Questo offre un modo semplice per andare oltre la rigidità di una linea retta.

Affrontare la Non-Normalità e i Falsi Segnali: Indicatori di Conferma

Per filtrare i numerosi falsi segnali generati dalle violazioni delle assunzioni statistiche (in particolare le fat tails), è fondamentale applicare il principio di confluenza: un segnale di trading è considerato più robusto se è confermato simultaneamente da più indicatori basati su logiche diverse.

Ad esempio sto utilizzando un canale di regressione come filtro, se il canale ha tendenza crescente, valuterò solo entrate long, se si trova sotto la linea centrale, e con l'auto del footprint volume e del delta, cercherò degli stacked imbalace long e candele con delta fortemente positivo. Ma può essere usato lo stocastico, l'RSI, le medie mobili ecc.

Detto ciò in conclusione

I risultati principali possono essere così sintetizzati:

Fondamento Statistico: Il canale di regressione è uno strumento statisticamente ricco, che quantifica il trend (tramite la pendenza della retta) e la volatilità attorno ad esso (tramite l'ampiezza del canale). La sua costruzione si basa su principi solidi come il metodo dei minimi quadrati e le proprietà della distribuzione normale.

Limiti Strutturali: Le assunzioni fondamentali del modello – linearità, stazionarietà e normalità dei residui – sono profondamente e sistematicamente violate dai dati finanziari. I mercati sono non lineari, le serie dei prezzi non sono stazionarie e i rendimenti presentano "code grasse". Queste violazioni portano a regressioni spurie, a una costante sottostima del rischio e alla generazione di numerosi segnali di trading inaffidabili.

Valutazione Finale: Di conseguenza, il canale di regressione lineare non deve essere considerato uno strumento predittivo autonomo o una "scatola nera" in grado di generare profitti meccanicamente. La sua vera utilità risiede nel suo ruolo di indicatore descrittivo del trend e della volatilità passati e recenti. Fornisce un contesto quantitativo, non una previsione certa.

La prospettiva futura per un utilizzo efficace di questo strumento non risiede nel suo abbandono, ma nella sua intelligente integrazione all'interno di un sistema di trading multi-fattoriale e adattivo. Come dimostrato, l'impiego di tecniche come la rolling regression, l'uso di indicatori di conferma, filtri di trend come le medie mobili a lungo termine, può mitigare significativamente le sue debolezze. In questo approccio evoluto, il canale di regressione non è più il fulcro della strategia, ma una componente che fornisce informazioni sul posizionamento relativo del prezzo all'interno di un framework decisionale più ampio e robusto. Questo percorso, che va dalla semplice applicazione di un modello alla comprensione critica e all'integrazione contestuale, rappresenta la transizione essenziale da un'analisi tecnica rudimentale a un approccio al trading genuinamente quantitativo.

Spero che l'argomento non sia stato troppo ostico, e spero di aver dato spunto a qualcuno per costruirci una strategia magari migliore della mia.

BUON TREDING A TUTTI