Banche e tech frenano Wall StreetIl mercato ha continuato a faticare nel secondo giorno della stagione degli utili, con solidi risultati bancari e dati macroeconomici complessivamente accettabili che non sono però riusciti a sbloccare le azioni dalla fase di stallo nella seduta di ieri.

Il Nasdaq ha registrato il calo più marcato, perdendo l’1%, pari a circa 238 punti, a 23.471,75, in un contesto di vendite diffuse nel settore tecnologico. Tutti i titoli del cosiddetto “Mag 7” hanno chiuso in ribasso, guidati da flessioni superiori al 2% per Meta, Amazon e Microsoft. Particolarmente debole anche il comparto dei semiconduttori, dopo la notizia secondo cui la Cina non avrebbe autorizzato l’ingresso nel Paese dei chip H200 di NVIDIA. Il leader dell’intelligenza artificiale ha chiuso la seduta in calo dell’1,4%.

L’S&P 500 ha ceduto lo 0,53%, chiudendo a 6.926,60, mentre il Dow Jones ha limitato le perdite allo 0,09%, pari a circa 42 punti, a 49.149,63. Si tratta della seconda seduta consecutiva di ribasso per tutti e tre i principali indici, dopo che sia l’S&P sia il Dow avevano chiuso su livelli record fino a lunedì.

Sul fronte degli utili, altri tre grandi gruppi bancari hanno pubblicato i risultati nella mattinata. Bank of America, Wells Fargo e Citigroup hanno tutte registrato sorprese positive sugli utili, in linea con quanto visto il giorno precedente con JPMorgan. Il fatturato si è mostrato più eterogeneo, con Wells Fargo al di sotto delle attese.

Il mercato, tuttavia, sembra richiedere molto più di semplici risultati “buoni”, soprattutto da questo comparto. Di conseguenza, Bank of America ha perso il 3,8%, Wells Fargo il 4,6% e Citigroup il 3,3%. Anche JPMorgan ha esteso le perdite, cedendo un ulteriore 1% mercoledì, dopo il calo del 4,2% registrato nella seduta precedente.

La reazione ai risultati di JPMorgan, Bank of America, Citigroup e degli altri istituti suggerisce una lettura deludente da parte del mercato. Non riteniamo che i conti del quarto trimestre o i commenti sulle prospettive siano stati negativi e interpretiamo la debolezza post-risultati come una classica dinamica di “vendi sulle notizie”, soprattutto dopo la recente sovraperformance del settore.

La stagione degli utili prosegue giovedì con i conti di altre grandi banche, tra cui Morgan Stanley e Goldman Sachs, ma l’attenzione si estenderà anche al settore tecnologico con la pubblicazione dei risultati di Taiwan Semiconductor.

A metà settimana, Wall Street ha quindi ridotto l’esposizione ai grandi titoli tecnologici, mentre il flusso di trimestrali entra gradualmente nel vivo.

Gli investitori stanno inoltre cercando di digerire una serie di aggiornamenti geopolitici proprio all’inizio di questo ciclo di reporting particolarmente rilevante. In questo contesto, i risultati e soprattutto le prospettive di Taiwan Semiconductor potrebbero offrire indicazioni importanti sulla spesa legata all’intelligenza artificiale.

Sul fronte macro, emergono ancora effetti residui del più lungo shutdown governativo della storia statunitense, con la pubblicazione di ulteriori dati arretrati. L’indice dei prezzi alla produzione (PPI) riferito a novembre ha mostrato un aumento dello 0,2% su base mensile, in linea con le attese, mentre la crescita annua si è attestata al 3%, superiore alle previsioni del 2,7%. Il PPI core è rimasto invariato su base mensile, risultando inferiore alle attese di un incremento dello 0,2%, ma anche in questo caso la variazione annua è salita al 3%.

Nel frattempo, le vendite al dettaglio di novembre sono cresciute dello 0,6%, superando le attese ferme allo 0,4%.

Nel complesso, i dati continuano a suggerire che la Federal Reserve potrebbe non avere fretta di procedere con un nuovo taglio dei tassi entro la fine del mese, interrompendo una sequenza di tre riduzioni consecutive.

Tuttavia, il mercato continua a scontare almeno un ulteriore taglio entro la fine dell’anno, con la speranza di ulteriori interventi nel corso del tempo.

Oltre l'analisi tecnica

XAU SUSSIDI ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI🌞

⚠️gold sta molto esteso, ogni trade va gestito al meglio visto che siamo sui massimi storici,

mantenete un money management ferreo e preciso!

e mi raccomando con gli stop loss, impostatili sempre e non troppo stretti soprattutto durante le news.⚠️

🔥CPI+PPI 🔥

Scenario post-CPI/PPI: l’oro resta sopra il supporto chiave. Ora il focus passa alla stagione degli utili.

🧊Il CPI è uscito più “morbido”. Ha sostenuto il movimento rialzista e ha evitato un’inversione. La struttura di breakout resta valida.

🧊PPI e Retail Sales hanno fatto da “controllo rendimenti”. Il fatto che l’oro resti alto mostra che non c’è stato nessun shock sui tassi. L’inflazione non ha spinto verso una politica più aggressiva.

📈L’oro sta facendo quello che fanno i trend forti dopo un segnale macro chiaro: prende fiato in alto.

oggi sussidi , ci vediamo solito orario in live , a dopo

🔔 Attivate le notifiche per non

perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Nasdaq Short di quasi 400 tick a ritracciare una zona del 5minuti

In alto ci sono molte liquidità che potrebbero spingere il prezzo al ribasso

long SESA da 95,15 no stoplong SESA da 95,15 no stop, presi 6pezzi fiduciosi, proviamo a vedere se ci matura una uscita in gain in due spezzature a livelli ambiziosi, oltre l'analisi webbografica!

incremento portafoglio BBbiotech da 42 no stopincremento portafoglio BBbiotech da 42 no stop, aggiunti 12pezzi a 42, totale posizione 20pezzi a pmc 50,3475, sempre no stop, debolezza e incremento su div.molto generoso, stoccaggio per il lungo senza ansie e seguendola distrattamente.

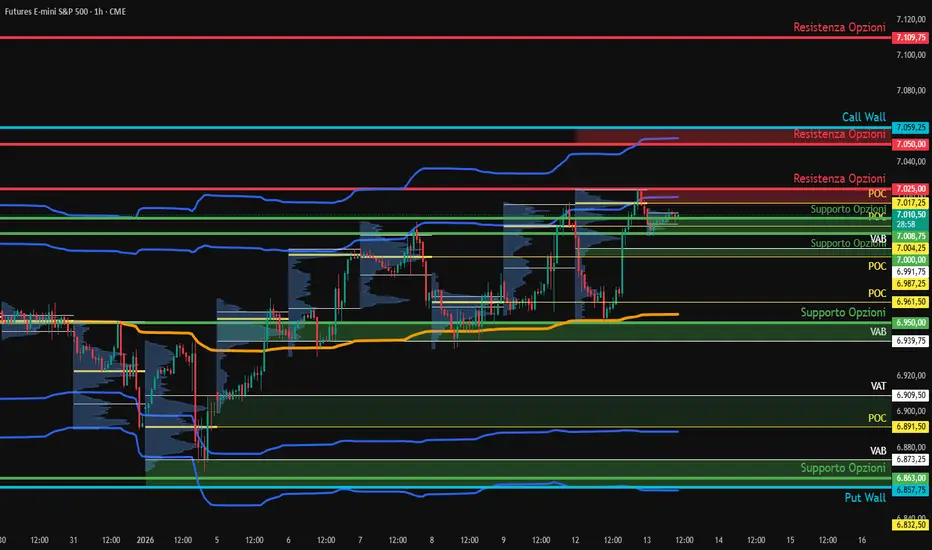

Analisi ESSituazione generale:

L'asset continua a muoversi in mean reverting, tra le deviazioni standard superiori e il Vwap. Attualmente siamo incastrati tra due strutture volumetriche, quindi bisogna prestare attenzione ai livelli di analisi.

Analisi Volumetrica:

Il supporto principale di breve periodo è l'area compresa tra i 6.977,25-6.971,50.

scenario rialzista:

Finchè mantenuto, la tendenza sarà rialzista fino a 7.000,75-7.009,25. Tra queste due zone, c'è un livello volumetrico che fa da spartiacque a 6.987, quindi come conferma per una salita, sarebbe opportuno attendere una rottura decisa di tale livello.

Se dovessimo rompere a rialzo l'area di resistenza, si arriverebbe a 7.017,25. Al di sopra abbiamo una vasta serie di resistenze sia per quanto riguarda i volumi, sia lato Opzioni. C'è una Call Wall a 7.027m perciò se i compratori dovessero iniziare a spingere forte, quel livello potrebbe fare da calamita.

Scenario ribassista:

Se dovessimo perdere i 6.971,50 potremo vedere accelerazioni di prezzo fino al Vwap in area 6.960, ma il livello che chiama è 6.950-6.926.

Se dovessimo scendere al di sotto, si andrebbe a 6.909,50-6.891,50. Qui o difendono, o se rompiamo a ribasso, andremmo fino in area 6.870

Comportamento ESIl mercato ha reagito sulla resistenza principale a in area 7.025, poi è sceso fino ai supporti indicati, costruendo un movimento a scaletta verso il basso. L'accelerazione più ampia, è avvenuta proprio al di sotto del supporto madre a 6.987,25. Come avevo dichiarato in analisi, il vuoto volumetrico sottostante, avrebbe potuto favorire accelerazioni di prezzo, e una discesa fino in area 6.950-6.939,75.

L'analisi è stata corretta, e il mercato ha raggiunto i livelli di target

Mercati in calo tra yen forte e metalli in correzioneWALL STREET RIPIEGA

Nelle contrattazioni regolari di mercoledì, il Dow Jones ha perso lo 0,09%, l'S&P 500 lo 0,53% e il Nasdaq Composite l'1%.

I produttori di chip e le aziende di software — tra cui Nvidia (-1,4%), Broadcom (-4,2%), Micron (-1,4%) e Oracle (-4,3%) — hanno ceduto terreno dopo le notizie secondo cui le autorità cinesi starebbero limitando alcuni chip e software di sicurezza informatica prodotti negli Stati Uniti.

Anche altri colossi tecnologici hanno registrato ribassi, con Microsoft (-2,4%), Amazon (-2,5%) e Meta (-2,5%) in calo.

I titoli finanziari hanno esteso la recente fase di vendite, guidati da Wells Fargo (-4,5%) a causa del calo dei ricavi. Bank of America (-3,8%) e Citigroup (-3,3%) sono scese nonostante abbiano superato le stime sugli utili, complice la crescente preoccupazione per il tetto ai tassi delle carte di credito proposto dal Presidente Trump.

JPY IN RIALZO, BOJ SUL MERCATO

Ieri, dopo un balzo fino a 159,45, il cambio USD/JPY è sceso rapidamente di circa 100 pips, alimentando tra gli operatori il sospetto di un intervento della Bank of Japan sul mercato.

All'inizio della settimana, il Ministro delle Finanze Satsuki Katayama e il Segretario al Tesoro statunitense Scott Bessent avevano espresso preoccupazione per il “deprezzamento unilaterale” dello yen durante un incontro bilaterale a margine di una riunione multilaterale dei ministri delle finanze.

Bessent ha inoltre sottolineato l’importanza di una comunicazione chiara della politica monetaria, ribadendo quanto già affermato lo scorso ottobre, quando aveva esortato il governo giapponese a concedere alla BoJ maggiore “spazio di manovra” per contrastare l’inflazione.

Nel frattempo, i mercati continuano a speculare su possibili elezioni anticipate il mese prossimo, che potrebbero portare a stimoli fiscali più aggressivi, mantenendo lo yen sotto pressione.

ALTRE VALUTE

Giovedì il dollaro si è stabilizzato sopra quota 99, dopo un aumento della volatilità a inizio settimana. Gli investitori continuano a valutare le prospettive della politica della Federal Reserve alla luce dei nuovi dati economici e delle preoccupazioni sull’indipendenza della banca centrale.

I dati di mercoledì hanno mostrato una lieve accelerazione dell’inflazione alla produzione a novembre, dopo precedenti report che indicavano una crescita contenuta dei prezzi al consumo. Anche le vendite al dettaglio sono aumentate più del previsto.

Nel frattempo, il Presidente Donald Trump ha dichiarato di non avere intenzione di licenziare il presidente della Fed Jerome Powell, nonostante le minacce di un’incriminazione da parte del Dipartimento di Giustizia.

La Fed è attesa mantenere i tassi invariati entro fine mese, mentre i mercati scontano due tagli a partire da giugno.

L’EUR/USD è sceso verso i supporti chiave in area 1,1615–1,1620, mentre la sterlina si è avvicinata a 1,3400. Le valute oceaniche restano deboli e non lontane dai supporti a 0,6650 e 0,5730. Il franco svizzero rimane in trading range contro l’euro a 0,9320, con USD/CHF in movimento speculare all’EUR/USD.

PREZZI ALLA PRODUZIONE USA

I prezzi alla produzione negli Stati Uniti sono aumentati dello 0,2% su base mensile a novembre 2025, accelerando rispetto allo 0,1% di ottobre e in linea con le attese del mercato, secondo i dati del Bureau of Labor Statistics.

I prezzi dei beni sono saliti dello 0,9%, il maggiore incremento mensile da febbraio 2024, trainati da un aumento del 4,6% dei costi energetici. Escludendo alimentari ed energia, i prezzi dei beni finali sono aumentati dello 0,2%, mentre quelli dei prodotti alimentari sono rimasti invariati.

I prezzi dei servizi sono rimasti stabili, dopo un aumento dello 0,3% a ottobre.

L’indice core dei prezzi alla produzione, che esclude alimentari ed energia, è rimasto invariato su base mensile, rallentando rispetto allo 0,3% di ottobre e sotto le attese di un +0,2%.

Su base annua, l’inflazione alla produzione è salita al 3,0% dal 2,8%, superando le attese del 2,7%. Anche l’inflazione core è salita al 3,0% dal 2,9%, oltre le previsioni del 2,7%.

CORREZIONE DI ARGENTO E ORO

Giovedì l’argento è crollato di circa il 6%, scendendo sotto gli 86,50 dollari l’oncia, in forte calo rispetto ai massimi storici. La correzione è arrivata dopo che il Presidente Donald Trump ha rinviato l’imposizione di nuovi dazi sulle importazioni di minerali essenziali.

Trump ha dichiarato di voler negoziare accordi con altri Paesi per garantire scorte adeguate agli Stati Uniti e ridurre i rischi della catena di approvvigionamento. La Casa Bianca ha comunque lasciato aperta la possibilità di imporre restrizioni se non verranno raggiunti accordi soddisfacenti.

La domanda di metalli preziosi come beni rifugio si è inoltre attenuata dopo che Trump ha affermato di aver ricevuto rassicurazioni sulla cessazione delle esecuzioni dei manifestanti in Iran, riducendo i timori di un’azione militare statunitense.

Anche l’oro è sceso, attestandosi intorno ai 4.580 dollari l’oncia, con gli investitori che hanno preso profitto dopo i nuovi record della sessione precedente.

Sul fronte macro, i dati pubblicati hanno rafforzato le aspettative che la Fed possa avere margine per molteplici tagli dei tassi quest’anno. Tuttavia, alcuni membri del FOMC restano cauti, avvertendo che le pressioni inflazionistiche potrebbero rivelarsi più persistenti del previsto.

Saverio Berlinzani , analista ActivTrades

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.

ORO/ARGENTO VS BTC: la rotazione è vicina?Bitcoin riuscirà ad avviare un vero rimbalzo nel corso del primo trimestre del 2026, mentre il mercato continua a interrogarsi sulla natura del movimento attuale: semplice correzione di metà ciclo o reale ingresso in un bear market ciclico? Il dibattito resta aperto, ma alcuni segnali meritano particolare attenzione.

Nei mercati finanziari, la performance è prima di tutto una questione di rotazione tra le grandi classi di attivi. BTC non fa eccezione a questa logica ed evolve all’interno di un potente ciclo relativo rispetto ai metalli preziosi, in particolare oro e argento. L’ultimo anno illustra perfettamente questo fenomeno: i metalli preziosi hanno ampiamente sovraperformato, con un balzo di oltre il 150% per l’argento e di oltre il 60% per l’oro, mentre Bitcoin ha chiuso l’anno in territorio negativo.

Tutti e tre gli asset dispongono ormai di un’offerta significativa di ETF spot negli Stati Uniti, un fattore chiave che favorisce rapidi arbitraggi e crea un vero effetto di vasi comunicanti. In questo contesto, appare difficile immaginare una ripresa duratura di Bitcoin finché oro e argento manterranno una dinamica rialzista quasi verticale sui mercati delle materie prime.

In questa fase del ciclo, oro e argento dominano persino la classifica delle capitalizzazioni mondiali, davanti alle grandi società tecnologiche statunitensi, mentre Bitcoin si trova relegato a una dimensione nettamente inferiore, mostrando ormai una capitalizzazione circa doppia inferiore a quella dell’argento.

È proprio lo studio tecnico dei rapporti BITCOIN/ORO e BITCOIN/ARGENTO che consente di collocare BTC all’interno di questo ciclo relativo. La storia mostra che ogni minimo significativo osservato su questi due rapporti ha coinciso con la fine di una fase ribassista ciclica per Bitcoin.

Oggi questi rapporti si muovono in una zona di ipervenduto estremo, una configurazione che depone a favore di una futura rotazione a favore di BTC. Tuttavia, un mercato può rimanere ipervenduto molto più a lungo del previsto prima di produrre veri segnali di inversione. Ciò impone quindi un monitoraggio attento di questi livelli, poiché la dinamica di rotazione si avvicina, pur non essendo ancora confermata.

Dal punto di vista macro-finanziario, questa lettura si inserisce in un contesto caratterizzato dal deterioramento monetario, dall’indebitamento strutturale degli Stati e dal persistere di tensioni geopolitiche. In tale scenario, oro e argento svolgono pienamente il loro ruolo di beni rifugio, mentre Bitcoin, percepito come più rischioso e volatile, storicamente tende a subentrare in una fase successiva, una volta che la fase iniziale di stress è stata assorbita dai mercati.

Dal punto di vista tecnico, i grafici dei rapporti mostrano una compressione avanzata delle tendenze ribassiste del BTC rispetto ai metalli preziosi, con aree di supporto di lungo periodo raggiunte o in fase di test. Questo tipo di configurazione ha spesso preceduto fasi di recupero di Bitcoin, inizialmente in termini relativi rispetto a oro e argento, prima di qualsiasi ripresa più ampia.

È inoltre importante sottolineare che i cicli di BTC si costruiscono più su fenomeni di capitolazione relativa che su crolli assoluti. In altre parole, Bitcoin non ha bisogno di un’inversione brutale dei metalli preziosi per rimbalzare, ma semplicemente di un indebolimento del loro impulso rialzista, sufficiente a reindirizzare i flussi verso asset a maggiore potenziale.

In definitiva, finché i rapporti BTC/XAU e BTC/XAG non avranno validato una chiara inversione rialzista, ogni tentativo di ripresa di Bitcoin resterà vulnerabile ed esposto a un’elevata volatilità. Al contrario, una fase di stabilizzazione seguita da un’inversione di questi rapporti costituirebbe un segnale di primo ordine, suggerendo che la rotazione ciclica è in atto e che BTC potrebbe entrare in una nuova fase di sovraperformance nei mesi a venire.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

GBPJPY – Attesa e confermeIl prezzo si trova in una fase di indecisione dopo il movimento precedente, in questo momento non c’è ancora una direzione chiara, quindi l’approccio corretto è aspettare.

I livelli sul grafico sono zone di interesse da monitorare, utili per capire dove il prezzo potrebbe reagire, ora è importante osservare come si muove il mercato, se va a prendere liquidità e soprattutto se arrivano conferme strutturali.

Fino a segnali chiari, meglio restare pazienti e lasciare che sia il prezzo a parlare.

I Love Xau Trapsho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI🌞

siete riusciti a prendere il long sulla trap di xau?

GG

Il CPI di ieri è uscito più basso del previsto, riducendo i rendimenti reali e confermando il breakout rialzista.

Questo è un classico: dati CPI più soft rafforzano il trend di disinflazione.

Oggi l’attenzione è su Retail Sales e PPI USA, dati importanti per capire crescita, inflazione e direzione dei rendimenti nel breve.

📌 Bias ancora rialzista con produenza visto i massimi storici.

Il CPI di ieri ha aperto lo spazio per l’upside.

I dati di oggi (Retail Sales + PPI) diranno se il mercato spinge ancora o si ferma.

⏱️PIANO OPERATIVO PER OGGI:⏱️

🔥(IPP debole + Vendite deboli + Core debole)🔥

Rendimenti giù ⬇️

Gold sale ⬆️

-----------------------------------------

🧊 (IPP forte + Vendite al dettaglio forti + Core forte) 🧊

Rendimenti in salita ⬆️

Gold scende ⬇️

poi ci sono altre diverse varianti nel caso uscissero mix ma le vediamo oggi in live.

buona giornata a dopo!

PS: prima di entrare su gold si aspetta l'uscita delle news.

🔔 Attivate le notifiche per non

perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Mercati in tensione tra valute, oro e petrolioRITORNA LA TENSIONE?

Le borse statunitensi hanno chiuso in ribasso martedì, guidate da un calo dei titoli finanziari. Alcuni commenti di dirigenti della banca d’affari JPMorgan hanno alimentato le preoccupazioni riguardo alla recente proposta del presidente degli Stati Uniti Donald Trump di introdurre un tetto ai tassi delle carte di credito.

A limitare le perdite della giornata ha contribuito un rapporto pubblicato nelle prime ore, che evidenziava un’inflazione in leggero calo rispetto alle attese. Ciò ha lasciato inalterate le aspettative di due tagli dei tassi d'interesse da parte della Federal Reserve nel corso dell'anno.

La proposta di Trump di fissare un tetto del 10% sui tassi d'interesse delle carte di credito colpirebbe direttamente i profitti delle società finanziarie. I principali dirigenti di JPMorgan, tra cui l'amministratore delegato Jamie Dimon, hanno avvertito che il piano danneggerebbe gravemente anche i consumatori.

VALUTE

Mercoledì lo yen giapponese si è indebolito oltre quota 159 per dollaro, toccando il livello più basso da luglio 2024 e avvicinandosi alla soglia psicologica di 160, che nel recente passato aveva innescato l'intervento delle autorità locali.

Il calo segue le speculazioni secondo cui il Primo Ministro Sanae Takaichi potrebbe indire elezioni anticipate il mese prossimo per consolidare il potere e promuovere politiche fiscali espansive. Indiscrezioni suggeriscono che le elezioni della Camera bassa potrebbero tenersi l'8 febbraio.

Nel frattempo, il Ministro delle Finanze Satsuki Katayama ha osservato che lei e il Segretario al Tesoro statunitense Scott Bessent hanno espresso preoccupazione per il “deprezzamento unilaterale” dello yen, a seguito di un incontro bilaterale a margine di una riunione multilaterale dei ministri delle finanze.

L'indice del dollaro è salito a circa 99,2 mercoledì, avvicinandosi al livello più alto dall'inizio di dicembre. Gli ultimi dati sull'inflazione hanno avuto scarso impatto sulle prospettive a breve termine della politica monetaria della Federal Reserve.

I dati pubblicati martedì rafforzano l'opinione che la Fed probabilmente manterrà invariata la politica monetaria entro la fine del mese. Tuttavia, le pressioni sui prezzi sottostanti mostrano segni di allentamento, con l'inflazione core mensile allo 0,2%, al di sotto dello 0,3% previsto.

Il dollaro ha anche ignorato le preoccupazioni relative all’incriminazione penale di Jerome Powell. I commenti di altri importanti dirigenti di banche centrali e CEO di Wall Street hanno espresso sostegno a Powell, contribuendo a calmare i mercati.

Gli investitori ora attendono i report di mercoledì sull'indice dei prezzi alla produzione e sulle vendite al dettaglio per ulteriori indicazioni sulla traiettoria economica. Per ora, il dollaro rimane in un trading range di 60–70 pips contro le principali valute.

ORO, NUOVI RECORD

Non si ferma la corsa dell’oro, che ha superato i 4.636 dollari l'oncia, segnando un nuovo record. Il metallo prezioso è sostenuto dalle crescenti scommesse sui tagli dei tassi statunitensi e dall'aumento della domanda di beni rifugio.

I dati di dicembre hanno indicato una moderazione dell'inflazione di fondo negli Stati Uniti, rafforzando l'opinione che le pressioni sui prezzi si stiano gradualmente attenuando. Questo ha offerto una lettura più chiara agli investitori.

In risposta, i future sui tassi mostrano un mercato diviso tra aspettative di due o tre tagli dei tassi della Federal Reserve quest'anno. Nel frattempo, la domanda di beni rifugio resta sostenuta dai rischi geopolitici elevati, con i mercati che monitorano attentamente il possibile coinvolgimento degli Stati Uniti nei disordini politici in Iran.

IL PETROLIO CONSOLIDA

I future sul greggio WTI hanno consolidato intorno ai 60,70 dollari al barile, interrompendo un rally durato quattro giorni. Il Venezuela ha ripreso le esportazioni di petrolio, anche se persistono i timori di interruzioni della fornitura da parte dell’Iran.

Il presidente Trump ha annullato i colloqui con i funzionari iraniani, pur esprimendo sostegno ai manifestanti. I disordini e un possibile coinvolgimento degli Stati Uniti minacciano la produzione iraniana, pari a circa 3,3 milioni di barili al giorno.

Altrove, attacchi vicino all'oleodotto del Caspio hanno interrotto le esportazioni del Kazakistan, aggravando i ritardi dovuti al rigido inverno e ai danni agli ormeggi.

Nel frattempo, i dati API hanno mostrato che le scorte di greggio statunitensi sono aumentate di 5,3 milioni di barili la scorsa settimana, potenzialmente il maggiore incremento in due mesi.

Saverio Berlinzani , analista ActivTrades

Sponsored by ActivTrades

Grafica ActivTrades

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.

long BMY da55,75 usd 1,16 no stoplong BMY da55,75 usd 1,16 no stop, poco da aggiungere, difensivo di generosità, come dice il bro qui si squibba alla grande!!!

Oltre l'analisi squibbografica!

Wall Street sui massimi, attesa per CPI e utiliNonostante il presidente Trump continui a generare rumore sui mercati, due dei principali indici azionari hanno aggiornato i massimi storici nella seduta di lunedì, mentre gli investitori guardano a un martedì particolarmente intenso, con un dato chiave sull’inflazione e l’avvio della stagione degli utili.

Il Dow Jones è salito dello 0,17%, pari a circa 86 punti, chiudendo a 49.590,20, mentre l’S&P 500 ha guadagnato lo 0,16%, attestandosi a 6.977,27, consolidando così i record della scorsa settimana. Anche le small cap hanno partecipato al movimento, con il Russell 2000 in rialzo dello 0,44% e in chiusura su un nuovo massimo storico a 2.635,69.

Il Nasdaq resta ancora distante dal proprio massimo di chiusura, ma ha sovraperformato gli altri indici nella seduta, avanzando dello 0,26%, pari a circa 62 punti, a 23.733,90. Alphabet si è distinta in modo significativo, diventando l’ultima società a superare i 4.000 miliardi di dollari di capitalizzazione di mercato, mentre continua a crescere l’entusiasmo degli investitori per le sue iniziative legate all’intelligenza artificiale.

Nel complesso, l’avvio di settimana è stato solido. Gli acquisti sono tornati a manifestarsi sui ribassi e il mercato ha mostrato una buona capacità di assorbire le notizie. L’oro continua la sua corsa storica, mentre l’attenzione degli operatori si sposta sempre più verso l’imminente stagione degli utili, che partirà dai titoli finanziari. Le premesse sono quelle di un inizio d’anno dinamico.

La seduta si era aperta in territorio negativo dopo la notizia dell’apertura, da parte del Dipartimento di Giustizia, di un’indagine penale sul presidente della Federal Reserve, Jerome Powell, in merito alla sua testimonianza al Senato sulla ristrutturazione degli edifici degli uffici della Fed. Nel fine settimana, Powell ha diffuso una dichiarazione video in cui ha attribuito l’iniziativa a pressioni politiche, avvertendo che tali azioni rischiano di minare l’indipendenza della banca centrale.

Nel frattempo, il presidente Trump ha chiesto di limitare per un anno i tassi delle carte di credito al 10%. Negli ultimi giorni, il Presidente degli Stati Uniti ha avuto un impatto costante sul sentiment di mercato: la scorsa settimana ha proposto di porre fine ai dividendi e ai programmi di riacquisto di azioni proprie per le società della difesa e ha spinto per un divieto ai grandi investitori istituzionali di acquistare abitazioni unifamiliari. Finora, tuttavia, il mercato ha mostrato una notevole resilienza di fronte a questi sviluppi, inclusa la recente cattura di Nicolás Maduro in Venezuela.

Detto questo, l’attenzione degli investitori resta concentrata su eventi con implicazioni più dirette per i mercati. In primo luogo, il rapporto sull’indice dei prezzi al consumo (CPI) in uscita domani mattina. Il dato del mese scorso era risultato più debole del previsto, ma molti operatori avevano espresso scetticismo, considerando che l’economia era ancora condizionata dagli effetti del più lungo shutdown governativo della storia. Il nuovo report dovrebbe offrire un quadro più affidabile.

Ancora più rilevante, la stagione degli utili prende ufficialmente il via domani con la pubblicazione dei risultati della più grande banca statunitense, JPMorgan. Il consenso prevede utili per azione pari a 5,01 dollari su ricavi di 45,7 miliardi di dollari, corrispondenti a una crescita annua rispettivamente del 4,2% e del 6,8%. Nel corso della settimana seguiranno anche i conti di Bank of America, Wells Fargo e Citigroup, mentre giovedì sarà il turno di Morgan Stanley e Goldman Sachs.

long AMP da 13,56 no stoplong AMP da 13,56 no stop, non manca molto alla fine del supplizio, prima piccola size di 40pezzi, non esclusi incrementi se riparte davvero sopra 16eur.

Oltre l'analisi Ottomatica!

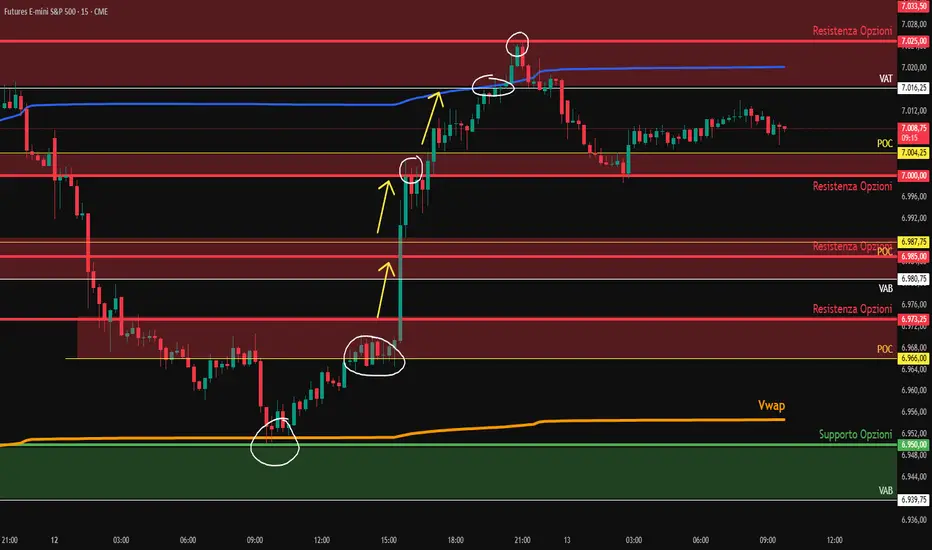

ES in eccesso volumetricoSituazione generale:

Attualmente SP sembra essere molto forte, con Value Area rialziste e Open Interest sbilanciato sulle Call, anch'esso indice di possibili rialzi. Attualmente stiamo lateralizzando in area massimi, intorno alla 2° deviazione standard positiva. Fin quando manterremo i supporti principali, la probabilità di tentare un allungo fino alla 3° deviazione standard positiva è alta.

Analisi Volumetrica:

La resistenza principale si attesta in area 7.017,25-7.025. Fin quando il mercato non la romperà con forza a rialzo, si rimarrà in laterale all'interno del range, delimitato dal supporto a 7.008,25-7.000.

Scenario rialzista:

una rottura decisiva dei 7.025, porterebbe il prezzo a tentare un allungo fino alla 3° deviazione standard, in area 7.050-7.059,25, dove c'è una Call Wall lato opzioni che fa da calamita per il prezzo. L'ultima resistenza importante lato opzioni, ce l'abbiamo a 7.109,75.

Scenario ribassista:

una rottura decisiva dei 6.987,25, potrebbe far accelerare il prezzo fino a 6.950-6.939,75, con attenzione al POC a 6.961,50 che potrebbe fungere da trampolino per dei pullback a rialzo. In mezzo ci sono dei livelli volumetrici, ma li ritengo troppo pericolosi, dato l'enorme vuoto volumetrico lasciato sotto al supporto primario.

Se dovessimo perdere quell'area, si scenderebbe fino a 6.909,50-6.891,50, da qui o difendono, o se rompono si scende fino a 6.873,25-6.863.

Conclusioni:

La tendenza e la forza sembrano orientate per il rialzo, ma la conferma o la smentita di tale visione, ce l'abbiamo solo con una rottura decisa del Box (a rialzo o a ribasso). Fino ad allora, il mercato rimarrà compresso e in laterale all'interno della Value Area.

Dax 13/01Operatività in London session con molte conferme. Il trade si conclude con uno stop che credo sia abbastanza fisiologico, non mi sembra ci siano gravi errori.

GBPUSD, caccia alla liquidità sopra i massimiSul grafico si nota una struttura chiaramente rialzista con massimi precedenti ben definiti, il prezzo sta lavorando sotto una zona di liquidità evidente e ha già mostrato impulsi decisi verso l’alto.

Questa fase è tipica di accumulazione, dove il mercato resta in range per attirare liquidità short prima di spingere il prezzo verso i massimi precedenti, le reazioni rapide e le chiusure forti indicano che i buyer stanno difendendo i minimi e preparando lo sweep sopra i livelli chiave.

Lo scenario più probabile è una continuazione al rialzo per andare a prendere la liquidità sopra i massimi, con possibili false rotture intraday prima del movimento pulito.

Se il mercato conferma la struttura, apriremo il trade su un conto reale da 300K, con MyFxBook collegato per totale trasparenza.

Comportamento NQAnche NQ ha rispettato in pieno l'analisi fatta. Il Long si sarebbe attivato sopra i 25.777, e avveo dato come target l'area compresa tra 25.942,50-26.005, dove c'era anche la 2° devizione standard positiva del Vwap. Di fatti, si è fermato proprio in quella zona. Avevo dato un livello intermedio da attenzionare, che qualora il mercato non fosse riuscito a romperlo con forza, avrebbe potuto far partire dei pullback ribasso. Dato che ci abbiamo chiuso con forza, quello scenario non si è verificato, e siamo arrivati dritti a target.

Comportamento ESIl mercato ha rimbalzato sul supporto primario, e sul Vwap in area 6.950, per poi salire verso la resistenza principale a 6.973,25. Il long si è attivato alla rottura di quel livello, come indicato in analisi. Il mercato ha accelerato a rialzo, e ogni rottura di resistenza, ha poi portato ad una salita verso livelli successivi.

Il massimo di sessione è stato fatto proprio sulla resistenza lato opzioni, a 7.025.

Il mercato ha rispettato anche la visione più ampia, tipica dei Mean Reverting, ovvero quella di reagire sul Vwap e poi cercare gli eccessi volumetrici intorno alle deviazioni standard.

Mercati resilienti tra tensioni politiche e rally asiaticoTRUMP VS POWELL

Wall Street ha retto ieri agli attacchi di Trump verso il Presidente della Fed, Jerome Powell, e ha reagito prontamente. Dopo un avvio contrastato, gli indici hanno chiuso in rialzo: Dow Jones +0,17%, S&P 500 +0,2% e Nasdaq +0,3%.

Il recupero è stato tale che Dow Jones e S&P 500 hanno toccato nuovi massimi intraday. Le borse americane non sembrano quindi preoccuparsi del nuovo attacco di Trump alla Fed.

La proposta del Presidente USA di limitare i tassi delle carte di credito al 10% per un anno ha però causato cali diffusi nel settore bancario. Tra i titoli più colpiti, Citigroup ha perso il 3%, JP Morgan e Bank of America oltre l’1%, mentre Capital One è scesa del 7%.

Nella notte si segnala il balzo del Nikkei 225, salito di oltre il 3% a circa 53.700 punti. Anche il più ampio indice Topix è avanzato del 2% a 3.585, con le azioni giapponesi che hanno toccato nuovi massimi storici dopo la riapertura dei mercati in seguito al weekend festivo.

La domanda di azioni è rimasta forte, poiché le aziende giapponesi sono considerate tra i principali beneficiari dei progressi nell’intelligenza artificiale e nelle tecnologie avanzate. Gli investitori esteri, inoltre, sono alla ricerca di maggiori utili e prospettive di crescita nel Paese.

I titoli tecnologici hanno guidato il rally, ma anche altri nomi di rilievo hanno registrato rialzi: Toyo Engineering +3,2%, Mitsubishi UFJ +3,5% e Toyota Motor +4,8%.

Nel frattempo, persiste l’incertezza politica a causa delle voci su un possibile scioglimento del Parlamento il mese prossimo. USD/JPY resta vicino alla resistenza chiave in area 159,10–159,20.

VALUTE

L’indice del dollaro si è stabilizzato vicino a quota 99 martedì, dopo essere stato sotto pressione nella sessione precedente, in attesa dell’ultimo dato sull’inflazione al consumo, utile per valutare il percorso della politica monetaria della Federal Reserve.

I mercati stanno scontando due tagli dei tassi da parte della Fed nel corso dell’anno, a partire da giugno. Tuttavia, un’inflazione superiore alle attese potrebbe ridurre il margine di manovra della banca centrale.

Il rapporto sulle buste paga non agricole della scorsa settimana ha mostrato una crescita dell’occupazione inferiore alle previsioni di dicembre, rafforzando le aspettative per una Fed più accomodante.

Gli investitori attendono inoltre una sentenza della Corte Suprema degli Stati Uniti sulla legalità delle politiche tariffarie del Presidente Donald Trump, con decisione prevista per mercoledì.

EUR/USD, dopo aver sfiorato 1,1700, è arretrato di qualche decina di pips attestandosi in area 1,1650–1,1660. Il Cable ha tenuto meglio, stabilizzandosi intorno a 1,3480.

USD/JPY è vicinissimo a un punto chiave di medio termine, che potrebbe consentire al dollaro di salire verso 160–162. In quell’area la BoJ potrebbe intervenire a sostegno dello yen, alimentando la possibilità che gli investitori giapponesi riducano l’esposizione ai Treasuries per acquistare titoli trentennali domestici, oggi al 3,5% e privi di rischio cambio.

Un eventuale rafforzamento dello yen dai livelli di 160 potrebbe penalizzare chi detiene ancora titoli USA. Sugli altri cambi poche oscillazioni, con leggere correzioni di AUD e NZD, mentre i cross EUR/AUD ed EUR/NZD stanno rientrando.

GIAPPONE, RENDIMENTI IN RIALZO

Il rendimento dei titoli di Stato giapponesi a 10 anni è salito a circa il 2,14% nelle contrattazioni post-festive di martedì, segnando il livello più alto dal 1999. La spinta arriva dalle speculazioni secondo cui il Primo Ministro Sanae Takaichi potrebbe sciogliere il Parlamento già il mese prossimo, aumentando l’incertezza politica.

Si prevede che Takaichi sfrutterà il forte consenso pubblico per promuovere politiche fiscali espansive. Le attese di un aumento della spesa pubblica hanno spinto i rendimenti al rialzo, riflettendo le crescenti preoccupazioni sulla sostenibilità fiscale del Paese.

Sul fronte monetario, i mercati restano divisi sulla tempistica del prossimo rialzo dei tassi da parte della Bank of Japan, alla luce di dati economici contrastanti. Il governatore Kazuo Ueda ha comunque ribadito che la banca centrale continuerà ad aumentare i tassi se economia e prezzi resteranno in linea con le previsioni.

PETROLIO

I future sul WTI sono saliti a circa 59,7 dollari al barile martedì, il livello più alto in oltre un mese, dopo l’annuncio del Presidente degli Stati Uniti Donald Trump di nuovi dazi sui partner commerciali dell’Iran.

Trump ha dichiarato che imporrà dazi del 25% sui beni provenienti da qualsiasi nazione che mantenga rapporti commerciali con l’Iran, intensificando la pressione sul Paese in un contesto di proteste interne. La misura, secondo Trump, sarebbe “con effetto immediato”, anche se non sono stati forniti ulteriori dettagli.

Oltre ai dazi, Trump ha avvertito della possibilità di un’azione militare contro l’Iran, alimentando timori di interruzioni nelle forniture di petrolio da uno dei maggiori produttori mondiali.

Le preoccupazioni sull’offerta si sono aggravate anche altrove: la produzione del Kazakistan è ostacolata da condizioni meteorologiche avverse, lavori di manutenzione e danni alle infrastrutture russe causati dagli attacchi ucraini. Questi fattori hanno compensato le attese di un aumento dell’offerta legato al possibile ritorno dell’export venezuelano.

ORO, NUOVI MASSIMI

Anche l’oro ha registrato nuovi massimi, sostenuto dall’aumento delle tensioni tra Iran e Stati Uniti. Il prezzo è inoltre influenzato dagli acquisti delle banche centrali, con nuovi picchi in area 4.630.

I target indicati da alcune banche d’affari non sembrano quindi più irraggiungibili.

Saverio Berlinzani, analista ActivTrades

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.

NasdaqAree grigie FVG 4h

Aree rosse pool 4h

Aree arancio pool 30”

Aree Verdi pool 5”

Aree bianche possibile profit

EUR/USD: Rimbalzo Tecnico Confermato - Nuova Fase di AccumuloEUR/USD: RIMBALZO TECNICO PERFETTO - Supporto 1.1665 Rispettato

Dopo il breakdown a 1.1635, il cross ha effettuato un rimbalzo tecnico perfetto dal supporto 1.1665, confermando la validità dei livelli chiave e aprendo una nuova fase di accumulo.

📊 SITUAZIONE ATTUALE:

✅ Rimbalzo da 1.1665: +35 pips in 2 sessioni

📍 Prezzo attuale: 1.1666 (test supporto/resistenza)

🔄 Contesto: Correzione tecnica dopo sell-off

📈 Fase: Accumulo post-rimbalzo

🎯 ANALISI DELLA CORREZIONE TECNICA:

DINAMICHE DEL RIMBALZO:

🛡️ Supporto rispettato: 1.1665-1.1666 (zona forte)

📉 Ritracciamento: 38.2% del movimento ribassista

🔄 Pattern: Doppio minimo in formazione su 1.1665

🕒 Durata: 4 sessioni di stabilizzazione

NUOVI LIVELLI CHIAVE:

SCENARIO RIALZISTA (Break 1.1680):

🎯 Target 1: 1.1693-1.1695 (resistenza immediata)

🎯 Target 2: 1.1710-1.1715 (zona di breakdown)

🎯 Target 3: 1.1720-1.1725 (test ex supporto)

✅ Conferma: Chiusura sopra 1.1675

SCENARIO RIBASSISTA (Break 1.1655):

🎯 Target 1: 1.1635-1.1630 (test precedente)

🎯 Target 2: 1.1620-1.1615 (supporto strutturale)

🎯 Target 3: 1.1592-1.1590 (livello psicologico)

✅ Conferma: Chiusura sotto 1.1660

📈 INDICATORI POST-RIMBALZO:

📊 Volume: Basso durante il rimbalzo (tipico)

⚖️ RSI: 44 (da ipervenduto a neutro)

🔄 Momentum: MACD cerca incrocio rialzista

💰 Sentiment: Cautela dopo movimento forte

📚 DIDATTICA: TRADING I RIMBALZI TECNICI

I rimbalzi da supporti chiave sono opportunità preziose:

CONFIRMATION: 3 elementi: supporto forte + pattern di inversione + volume crescente

ENTRY: Sul primo candle rialzista con stop sotto il minimo

TARGET: Primo livello di resistenza (di solito 50% ritracciamento)

MANAGEMENT: Exit rapida se il rimbalzo perde momentum

💡 LA MIA STRATEGIA CORRENTE:

"Monitoro break sopra 1.1675 per long o sotto 1.1660 per short. Patience è chiave ora"

🔥 PERFORMANCE AGGIORNATA:

Trade 2026: 2/2 vincenti completati

Pips gennaio: 110+ già realizzati

Setup attivi: 1 in monitoraggio (EUR/USD rimbalzo)

Accuracy globale: 96% mantenuta

⚡ INSIGHT TECNICO:

"I rimbalzi tecnici hanno il 70% di probabilità di testare la prima resistenza (1.1693 in questo caso)"

#EURUSD #ForexTrading #TechnicalAnalysis #BounceTrading #SupportTrading #TradingIdeas #Forex #PriceAction #TradingSignals #RiskManagement #FinancialMarkets #TradingEducation