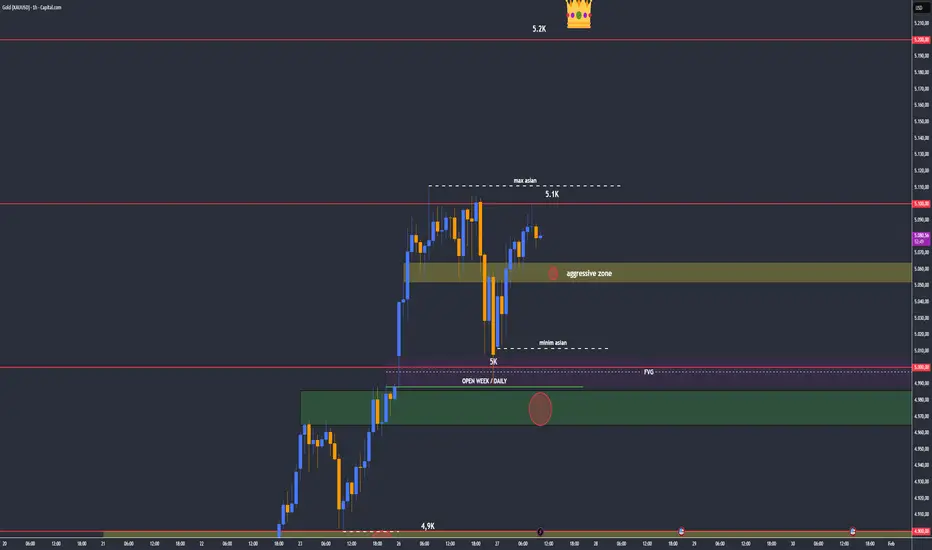

Gold Smashed Everythingho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI🌞

Gold sotto TRENbolone, non lo ferma nulla.

I livelli segnati in rosso, vicino ai numeri tondi,

possono creare correzioni brevi,

poi possibile riallineamento long.

Questo è il piano.

Oggi alle 20:00 FOMC.

Massima attenzione.

La seguiremo in live

e decideremo passo dopo passo.

Per ora evito gli short.

Focus solo sui long,

hanno più probabilità.

Questi sono i livelli che monitoro

dalle 14:00 in poi.

Ci vediamo in live.

Buona giornata.

🔔 Attivate le notifiche per non

perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Oltre l'analisi tecnica

Mercati in attesa della Fed, dollaro in affannoFED ALLA PROVA DEI MERCATI

Performance contrastate per Wall Street nella seduta di ieri. Il Dow Jones ha registrato una flessione dello 0,83%, portandosi a 49.000 punti. Al contrario, l’S&P 500 è salito dello 0,41% a 6.979 punti, dopo aver toccato un nuovo massimo storico a 6.989 punti. Il Nasdaq ha fatto meglio, con un rialzo dello 0,91% a 23.817 punti.

Gli operatori restano in attesa dei risultati del settore tecnologico, in pubblicazione in questi giorni, ma soprattutto della decisione sui tassi della Federal Reserve prevista per questa sera. Dopo gli ultimi dati macro, che hanno confermato la resilienza dell’economia statunitense, appare scontato un mantenimento dell’attuale impostazione di politica monetaria.

I titoli tecnologici e a grande capitalizzazione hanno sovraperformato. Apple è salita del 2%, Microsoft dell’1,4% e Alphabet dell’1,2%. Micron Technology è balzata del 4,3% dopo aver annunciato piani per ampliare la capacità produttiva di chip di memoria.

General Motors è avanzata di oltre il 5% dopo aver alzato le previsioni per il 2026, mentre UPS ha guadagnato l’1,6% grazie a utili e ricavi superiori alle attese. Al contrario, il Dow Jones ha risentito del crollo del 18% di UnitedHealth, che ha comunicato il primo calo annuale dei ricavi in tre decenni. Debole anche Boeing, in calo dell’1,2% dopo risultati che non hanno convinto gli investitori.

TRUMP PROVA A DEMOLIRE IL DOLLARO

L’indice del dollaro è sceso ieri sera dopo le nuove dichiarazioni di Donald Trump, che ha ripreso a esprimere con toni forti le sue opinioni sui mercati, generando un aumento di volatilità nel breve periodo. Il Dollar Index è sceso fino a 95,25 per poi correggere nella notte, segnando comunque la quarta sessione consecutiva di ribassi e il livello più basso da febbraio 2022.

Trump ha dichiarato di non essere preoccupato per la recente debolezza della valuta, aggiungendo che il dollaro non è sceso eccessivamente. Le sue parole hanno rafforzato la percezione che l’amministrazione sia favorevole a un dollaro più debole per sostenere la competitività delle esportazioni.

Il rovescio della medaglia potrebbe però emergere rapidamente: un indebolimento eccessivo rischia di erodere lo status del dollaro come valuta di riferimento globale, mentre la Cina sta seguendo la strategia opposta, rivalutando per attrarre capitali. La delocalizzazione verso il Sud‑Est asiatico consente inoltre a molte aziende cinesi di aggirare i dazi statunitensi.

Il biglietto verde è stato messo sotto ulteriore pressione dalle incertezze politiche a Washington, tra le rinnovate minacce sulla Groenlandia e le critiche all’indipendenza della Federal Reserve. Crescono, inoltre, le speculazioni su un possibile intervento congiunto di Stati Uniti e Giappone a sostegno dello yen, elemento che ha pesato ulteriormente sul dollaro.

Nel frattempo, si prevede che la Federal Reserve mantenga i tassi invariati nel corso della giornata. L’attenzione del mercato è rivolta alle indicazioni sulla tempistica dei prossimi tagli, con due riduzioni da un quarto di punto attese entro fine anno. L’EUR/USD, dopo aver testato 1,2083 ieri sera, è rientrato verso 1,1990, mentre gli altri principali cambi mostrano una dinamica analoga, con dollaro debole su larga scala.

Resta aperta la domanda se questa fase proseguirà o se assisteremo a un rapido rientro. La nostra valutazione è che gli Stati Uniti potrebbero presto considerare controproducente un dollaro eccessivamente debole, anche per le implicazioni strategiche nella competizione con la Cina sugli afflussi di capitali e sugli investimenti.

GAS NATURALE IN CORREZIONE

I future sul gas naturale statunitense sono scesi di oltre il 10%, riportandosi al di sotto di 6,10 dollari per milione di BTU. La correzione segue un’impennata senza precedenti di circa il 117% nelle cinque sessioni precedenti, con prese di profitto in atto nonostante le persistenti interruzioni dell’offerta dovute al maltempo.

Le temperature gelide continuano a colpire vaste aree degli Stati Uniti, alimentando la domanda di riscaldamento ed elettricità e mettendo sotto pressione le reti. La tempesta invernale ha interrotto circa il 12% della produzione nazionale di gas, limitando le forniture a centrali e famiglie.

La produzione media nei 48 stati contigui è scesa a circa 106,9 miliardi di piedi cubi al giorno a gennaio, rispetto al record di 109,7 miliardi di dicembre.

ORO SENZA FRENI

Mercoledì l’oro ha superato i 5.270 dollari l’oncia, aggiornando i massimi storici. Il forte indebolimento del dollaro ha spinto gli investitori verso i metalli rifugio, sostenendo il rally del comparto.

Il movimento è stato alimentato anche dalle dichiarazioni di Trump, che ha minimizzato la debolezza del dollaro, lasciando intendere una preferenza per una valuta più debole a sostegno delle esportazioni. Le incertezze politiche a Washington, comprese le minacce di nuovi dazi e le critiche alla Federal Reserve, hanno ulteriormente sostenuto i metalli preziosi.

L’oro beneficia, inoltre, dei robusti acquisti delle banche centrali e dei continui afflussi negli ETF. Da inizio anno il metallo giallo è in aumento di circa il 20%, mentre l’argento è balzato di quasi il 60%.

PETROLIO

I future sul WTI sono saliti di circa l’1,5% a 61,6 dollari al barile martedì, dopo la perdita dello 0,7% registrata lunedì. Una forte tempesta invernale negli Stati Uniti ha interrotto parte della produzione di greggio e ha rallentato le attività di raffinazione.

Durante il fine settimana i produttori hanno perso fino a 2 milioni di barili al giorno, pari a circa il 15% della produzione nazionale, a causa del gelo che ha messo sotto stress le infrastrutture energetiche. Diverse raffinerie lungo la costa del Golfo hanno segnalato problemi legati alle condizioni meteo, alimentando preoccupazioni sulla disponibilità di carburante a breve termine e su possibili cali delle scorte se il freddo dovesse persistere.

Il rischio geopolitico resta elevato dopo il dispiegamento di una portaerei e navi da guerra statunitensi in Medio Oriente. Le preoccupazioni sull’offerta sono state in parte bilanciate dalle attese di un aumento della produzione dal Kazakistan, con il giacimento di Tengiz in ripartenza e il ripristino della piena capacità di carico dell’oleodotto CPC. Nella prossima riunione, l’OPEC+ dovrebbe mantenere invariati gli attuali livelli di produzione.

Saverio Berlinzani , analista ActivTrades

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.

Bitcoin: l’ultima occasione tecnicaIl prezzo del Bitcoin si è stabilizzato dall’inizio dello scorso mese di dicembre, dopo essere entrato in un “mercato ribassista” all’inizio di ottobre 2025. Questa fase di stabilizzazione, ormai da due mesi, alimenta il dibattito tra gli analisti: da un lato chi ritiene che si tratti di una ripetizione del ciclo ribassista del 2022, dall’altro chi pensa che BTC sia semplicemente in una correzione di metà ciclo prima di un nuovo massimo storico nel 2026.

Dal punto di vista dell’analisi tecnica, questo dibattito sarà probabilmente risolto molto presto, poiché BTC si trova a un vero e proprio crocevia tecnico, con un supporto pivot chiave compreso tra 85.000 e 87.000 dollari USA.

• Il supporto a 85.000–87.000 USD è un livello tecnico pivot sul timeframe settimanale

• In quest’area transitano la media mobile esponenziale a 100 settimane e la nuvola settimanale del sistema Ichimoku

• La teoria del mercato ribassista ciclico favorisce una rottura del supporto e una discesa verso i 69.000 USD, il precedente massimo storico

• Tuttavia, la correlazione con la liquidità globale depone maggiormente a favore di un rimbalzo del Bitcoin nel mese di febbraio

• Quale scenario prevarrà?

Oltre questo livello chiave, il comportamento del mercato nelle prossime settimane sarà determinante per la tendenza di fondo. Una chiusura settimanale netta al di sotto della zona degli 85.000 USD rafforzerebbe in modo significativo lo scenario ribassista, con una probabile accelerazione della pressione di vendita. In questo caso, l’area compresa tra 69.000 e 72.000 USD rappresenterebbe un obiettivo logico, sia tecnico che psicologico, corrispondente al precedente massimo storico e a una zona di forte liquidità.

Al contrario, un mantenimento duraturo al di sopra del supporto pivot, accompagnato da una graduale ripresa dei volumi, sosterrebbe uno scenario di consolidamento prima di una nuova ripartenza rialzista. Dal punto di vista tecnico, un rimbalzo sulla media mobile esponenziale a 100 settimane sarebbe un segnale di forza strutturale, spesso osservato durante le correzioni intermedie all’interno dei precedenti cicli rialzisti. La riconquista di resistenze intermedie, in particolare intorno ai 95.000 e successivamente ai 102.000 USD, diventerebbe quindi un obiettivo credibile.

La correlazione positiva tra il prezzo del Bitcoin e la liquidità globale M2 favorisce uno scenario rialzista, mentre il “mercato ribassista ciclico” favorisce una correzione verso il supporto a 69.000 USD.

Di conseguenza, il livello di 85.000–87.000 USD appare come una vera e propria “ultima occasione tecnica” per i compratori. Il verdetto del mercato, atteso nelle prossime settimane, potrebbe definire la traiettoria del Bitcoin per l’intero anno 2026.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

FTSE MIB: Quando siamo vicini al TCY Max... bisogna necessariamente pensare che il TCY ha trovato suo Max, idealmente sulla trend dei precedenti Max. Il precedente TYL aveva delle caratteristiche , il TYL in corso dovrà rispettarle.

I movimenti che attendo nel grafico, come sempre...sono solo ipotesi, a volte si rivelano vicine alla realtà, altre completamente sbagliate. Nessuna intenzione di suggerire operatività-

ArgentoIperestensione dell’argento con capitalizzazione di mercato folle. Un ritracciamento del 50% sarebbe stupendo, staremo a vedere.

Gold livelli principali cotTrend pricipale H4 dell'oro con i livelli cot istituzionali e retail, contratti long e short.

NasdaqIl Nasdaq è su una forza area di congestione. Le aree suggeriscono uno short di ritracciamento, ma in situazioni di forte congestione l’entrata di attori buy potrebbe ribaltare la situazione.

Gold Ping Pong tra 5.1 / 5.0ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI🌞

gold nella sessione pomeridiana di ieri combina poco nulla,

si sveglia intorno alla chiusura di londra e parte a ribasso andando vicino all apertura della settimana entrando nel gap di open,poi riparte forte di nuovo verso i massimi.

dobbiamo stare molto attenti.

oggi live ore 14:00 vediamo news aggiorniamo zone e cerchiamo qualcosa di interessante.

io monitoro le zone segnate ma fino alle 14:00 non faccio nessun tipo di entry.

🔔 Attivate le notifiche per non

perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

#AN031: Gennaio, 5 SHOCK Geopolitici

Gennaio 2026 non sta offrendo un singolo evento “black swan”, ma una sequenza di shock geopolitici a rilascio progressivo: energia europea, Medio Oriente/Iran, America Latina, fronte Ucraina e nuove frizioni USA-Europa/Artico, con in parallelo un tassello Asia-Pacifico (Taiwan) che riaccende la sensibilità “risk-on/risk-off”. Il risultato, per il mercato FX, è un mese dove il premio per il rischio si sposta di continuo tra dollaro, valute rifugio e blocchi legati alle materie prime.

1) Europa: stop definitivo al gas russo (timeline lunga, impatto immediato sui prezzi aspettati)

Il 26 gennaio l’UE ha dato il via libera finale a una norma per vietare le importazioni di gas russo entro fine 2027, includendo LNG entro fine 2026 e pipeline entro 30 settembre 2027 (con possibilità tecniche di slittamento in casi specifici).

Perché conta per il Forex (subito, non nel 2027):

Il FX sconta aspettative: una traiettoria di minore dipendenza energetica riduce il “tail risk” strutturale sull’Europa, ma nel breve può generare premio volatilità (pricing di colli di bottiglia, contratti, infrastrutture LNG, shock meteo/consumi).

Se l’energia torna a essere driver di inflazione, la catena è: energia → aspettative CPI → tassi attesi BCE → EUR.

Implicazioni operative:

EUR: tende a reagire più alle sorprese di prezzo dell’energia che alla notizia in sé. Il tema vero è “quanto costa sostituire” e “con che stabilità”.

NOK/SEK: spesso diventano proxy regionali quando il mercato ricalibra energia e crescita europea (attenzione a petrolio/gas e rischio globale).

2) Medio Oriente/Iran: “armada”, sanzioni, petrolio e volatilità USD

In pochi giorni si è riacceso il canale Iran → petrolio → inflazione globale → posizionamento USD: nuove sanzioni USA su entità e navi legate al trasporto di petrolio iraniano e retorica/dispiegamento militare hanno spinto il Brent e il WTI in rialzo di circa il 3% in una seduta, riattivando il risk premium energetico.

Meccanismo FX chiave:

Petrolio su → pressione inflattiva (globale) su → tassi reali attesi su → rotazione su USD oppure fuga su rifugi (JPY/CHF) se sale la paura “event risk”.

In parallelo, l’Iran domestico mostra stress finanziario (sell-off azionario e valuta sotto pressione), segnale che il mercato locale sta prezzando scenario di rischio più alto.

Chi tende a muoversi di più:

CAD (petrolio) spesso beneficia se la salita è ordinata e “growth-friendly”.

JPY/CHF (rifugi) se il mercato interpreta escalation come rischio di shock improvviso.

EMFX: soffrono se l’energia si traduce in import bill più alto e condizioni finanziarie più rigide.

3) America Latina: Venezuela, “hard power” e rischio geopolitico su flussi EM

Il mese ha portato un elemento raro: un salto di qualità della postura USA nell’area, con l’arresto/cattura di Nicolás Maduro e una cornice comunicativa che parla di conflitto contro narco-reti e pressioni su asset energetici/rotte. Le conseguenze sono più grandi del solo Venezuela: aumentano la probabilità che il mercato applichi un premio rischio più ampio sulle valute EM sensibili a geopolitica e sanzioni.

FX: cosa guardare davvero

Non è solo “USD vs VES” (non tradabile in modo classico): è la percezione di instabilità regionale e di “policy unpredictability”.

Effetto secondario: attenzione ai canali energetici e ai flussi di capitale verso USD e strumenti liquidi quando sale l’incertezza.

4) Ucraina: inverno duro, infrastrutture colpite e rischio energetico europeo “di ritorno”

Le offensive su infrastrutture e power grid (Kharkiv e altre aree) stanno rendendo il tema Ucraina nuovamente “macro-rilevante” proprio nel momento in cui l’Europa parla di chiudere definitivamente la dipendenza energetica da Mosca.

Per il Forex:

Ogni aumento di rischio su Europa (energia/sicurezza) tende a produrre:

EUR più fragile nei picchi di avversione al rischio, domanda di USD/CHF e spesso JPY, repricing su gas/petrolio che rientra nel punto (1).

5) USA-Europa/Artico: Groenlandia, NATO e rischio “frizione transatlantica”

Le tensioni legate alla Groenlandia e ai rapporti transatlantici stanno diventando un nuovo “overlay geopolitico” che il mercato non può ignorare, anche perché impatta difesa, rotte artiche e coesione politica europea.

Come si trasforma in FX:

Aumenta il rischio di policy shocks (dazi/ritorsioni/negoziati tesi).

Nei momenti di frizione, il mercato tende a preferire l’asset più liquido e difensivo: spesso USD, con rotazioni rapide tra risk-on/risk-off.

Mercati in rialzo, dollaro debole e oro ai recordCOSA POTRÀ MAI FAR CROLLARE WALL STREET?

Ancora una seduta positiva per gli indici azionari USA. Il Dow Jones ha registrato un +0,64%, l’S&P 500 un rialzo dello 0,5% e il Nasdaq ha guadagnato lo 0,43%.

I servizi di comunicazione, i servizi di pubblica utilità e la tecnologia hanno guidato i guadagni, mentre i beni di consumo discrezionali sono rimasti pressoché invariati.

Gli operatori si preparano a una settimana intensa, con numerose trimestrali in arrivo, la decisione di politica monetaria della Fed e le voci secondo cui potrebbe essere annunciato il nuovo Presidente della Federal Reserve già questa settimana. I mercati valutano anche il rischio politico legato a un possibile shutdown del governo.

Apple ha sovraperformato, salendo dell’1,6% in vista della pubblicazione dei risultati e dopo che JPMorgan ha alzato il prezzo obiettivo sul titolo. Microsoft è rimasta quasi invariata, Meta è salita di circa l’1% e Tesla è scesa del 2%, mentre gli investitori attendono i conti di entrambe le società.

Nvidia ha guadagnato lo 0,4% dopo aver annunciato un ulteriore investimento da 2 miliardi di dollari in CoreWeave Inc. Tra i titoli a piccola capitalizzazione si segnala USA Rare Earth, balzata di oltre il 21% dopo che il Dipartimento del Commercio ha acquisito una partecipazione nella società.

VALUTE, DOLLARO ANCORA IN CALO

Sul fronte cambi, l’indice del dollaro si è indebolito per la terza seduta consecutiva, scivolando intorno a quota 97, il livello più basso in oltre quattro mesi, estendendo il ribasso dell’1,9% registrato la scorsa settimana. Si tratta del calo più marcato da aprile 2025.

Il cosiddetto sell America trade prosegue e aumentano le speculazioni sulla possibilità di un intervento valutario coordinato tra Stati Uniti e Giappone per sostenere lo yen. È questa la ragione principale del ribasso generalizzato del dollaro.

Crescono inoltre le preoccupazioni per un potenziale nuovo shutdown dopo che i leader democratici hanno minacciato di bloccare l’approvazione del pacchetto da 1,2 trilioni di dollari qualora includesse ulteriori fondi per la Sicurezza Nazionale, alla luce della vicenda del Minnesota.

Gli operatori guardano alla prima riunione dell’anno della Federal Reserve, prevista per mercoledì. Pur essendo atteso un mantenimento dello status quo, l’attenzione si concentra sulle nuove proiezioni economiche e sulle indicazioni riguardo alla politica dei tassi.

Sul mercato valutario, l’EUR/USD resta vicino a 1,1900, forse pronto al balzo verso 1,2000 e oltre. Movimenti significativi anche per GBP/USD, USD/CHF e soprattutto per le valute oceaniche, che stanno spingendo verso livelli chiave di medio termine. USD/CNH in consolidamento intorno a 6,9500.

GOLD SOPRA I 5.100 DOLLARI

Il gold ha messo a segno un imponente movimento rialzista, salendo fino a 5.111 dollari l’oncia ed estendendo il suo rally record. Il contesto rimane dominato dalle incertezze commerciali e geopolitiche, che alimentano la domanda di beni rifugio.

Il Primo Ministro canadese Mark Carney ha dichiarato che Ottawa non intende perseguire un accordo di libero scambio con la Cina, evidenziando che l’intesa recente riduce i dazi solo in settori selezionati. Le sue dichiarazioni seguono la minaccia del Presidente Trump di imporre un dazio del 100% sui prodotti canadesi qualora venisse siglato un accordo con Pechino.

A mantenere alta la tensione contribuiscono anche le frizioni tra Stati Uniti ed Europa legate alla Groenlandia, oltre alle crescenti tensioni in Medio Oriente. Nel frattempo emergono timori riguardo a un possibile shutdown del governo USA.

Gli operatori attendono la riunione della Federal Reserve di questa settimana, da cui ci si aspetta il mantenimento dei tassi attuali. Dopo un finale molto forte nel 2025, l’oro ha già guadagnato circa il 17% dall’inizio dell’anno.

USA, BENI DUREVOLI IN CRESCITA

Gli ordini di beni durevoli negli Stati Uniti sono aumentati del 5,3% su base mensile a novembre 2025, rimbalzando dal calo rivisto del 2,1% di ottobre e superando le attese (consenso +3,7%).

L'aumento è stato guidato dalla decisa ripresa del comparto dei trasporti, con ordini in crescita del 14,7% dopo il -6,3% di ottobre, trainati soprattutto da un +97,6% nelle prenotazioni di aerei civili.

Gli ordini sono aumentati anche nel settore delle apparecchiature elettriche, degli elettrodomestici, dei macchinari, dei computer e dei prodotti elettronici.

Un’ulteriore dimostrazione della resilienza dell’economia statunitense.

Saverio Berlinzani , analista ActivTrades

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.

EUR/USD: IL SISTEMA PREPARA LA CHIUSURA MENSILELa Mappa di Gennaio ha guidato ogni mossa. Ora il prezzo si posiziona per la decisione finale. Monitoriamo la zona di equilibrio critica.

📍 STATO ATTUALE (Grafico 2h - Agg. 27 Gen):

🕐 TF: 2 Ore | Fase: Consolidamento in Alta

📈 Apertura: 1.18804 | Chiusura: 1.18776 (lateralità)

🎯 Situazione: Il prezzo consolida sotto la resistenza minore 1.1885, dopo aver rispettato il Livello Chiave 1.1764 e aver esteso il rialzo. Il sistema è in attesa del prossimo input.

🔍 VERIFICA CONCLUSIVA MAPPA DI GENNAIO:

✅ LIVELLO 1 - 1.1590-1.1600 (SUPPORTO STRUTTURALE)

STATO: CONFERMATO STORICO. Rimbalzo da manuale di +133 pips. Base dell'intero movimento mensile.

✅ LIVELLO 2 - 1.1720-1.1730 (RESISTENZA→SUPPORTO)

STATO: SUPERATO E CONVERTITO. Ora supporto dinamico primario.

🎯 LIVELLO 3 - 1.1764-1.1770 (TARGET MENSILE)

STATO: CENTRATO E RISPETTATO. Testato il 24/01, ha funzionato da perfetto trampolino per l'ultimo slancio.

📊 LA NUOVA ZONA CHIAVE DEL SISTEMA: 1.1783 - 1.1764

L'attenzione ora si sposta qui. Questa è la zona di equilibrio per la chiusura di Gennaio:

• 1.1783: Supporto dinamico immediato (ex massimo).

• 1.1764: Livello Chiave originale, ora rinforzato.

• Perché è cruciale: Una ritestazione di questa zona prima della chiusura mensile sarebbe il set-up ideale per un rimbalzo rialzista a Febbraio. Un crollo sotto sarebbe invece un segnale di forza inferiore alle attese.

🎯 SCENARI SISTEMICI PER LA CHIUSURA (Prossimi 4 Giorni):

• SCENARIO A (PREFERITO DAL SISTEMA - 60%): Ritorno controllato verso 1.1783-1.1764, test della zona con volume decrescente, e rimbalzo per chiudere il mese sopra 1.1800. Set-up perfetto per un Febbraio bullish.

• SCENARIO B (35%): Forza continua. Il prezzo supera 1.1885 e punta a chiudere il mese vicino a 1.1900. Sarebbe forte, ma richiederebbe un immediato ritestamento di supporto a Febbraio.

• SCENARIO C (5% - OUTLIER): Rottura debole sotto 1.1764. Indicherebbe fallimento del follow-through rialzista. Supporto successivo a 1.1720.

⚠️ LA MIA GESTIONE SISTEMICA (Esempio Reale):

*"Posizione long residua da 1.1600. Stop finale a 1.1759 (sotto il Livello Chiave 1.1764). Nessun nuovo ingresso fino a dopo la chiusura mensile o un test della zona 1.1783-1.1764. Il sistema richiede pazienza."*

📚 DIDATTICA AVANZATA: LA LOGICA DELLA "ZONA DI EQUILIBRIO"

Il mio sistema non cerca il prezzo esatto, ma aree di valore:

Confluenza: La zona 1.1783-1.1764 unisce un livello chiave originale (1.1764) e un livello dinamico recente (1.1783). Più fattori convergono, più l'area è forte.

Ritesto Sanificante: Un ritorno in quella zona dopo un breakout pulisce gli ultimi long deboli e crea una base più sana per il movimento successivo.

Patience Area: È la zona in cui il sistema mi dice di essere pronto, non di essere già dentro. L'ingresso scatta solo alla reazione del prezzo.

🔥 PERFORMANCE DEL SISTEMA - GENNAIO (In Chiusura):

• Trade 2026: 4/4 vincenti (100% win rate) – Tutti da attivazione livelli chiave.

• Pips Gennaio: 380+ catturati e bloccati.

• Accuracy Globale: 97% su 25+ analisi.

• Precisione Livelli Gennaio: 3/3 livelli chiave testati e rispettati (1.1592, 1.1725, 1.1764).

🎯 PROSSIMA MOSSA DEL SISTEMA:

La Mappa Strutturale di Febbraio è in fase di definizione. Uscirà nei primi giorni del nuovo mese. La chiusura di Gennaio sopra o sotto 1.1800 e il comportamento nella zona 1.1783-1.1764 saranno i dati decisivi.

👉 SEGUI PER LA MAPPA DI FEBBRAIO

Il Sistema ha parlato chiaro a Gennaio. Ti aspetta a Febbraio.

Commenta "ZONA CHIAVE" se stai monitorando con me l'area 1.1783-1.1764 per la prossima grande decisione.

#EURUSD #ForexTrading #SistemaChiave #KeyLevels #MetodoMicheleCZ #AnalisiMensile #TradingSystem #TechnicalAnalysis #PriceAction #Forex #FinancialMarkets #ChiusuraMensile

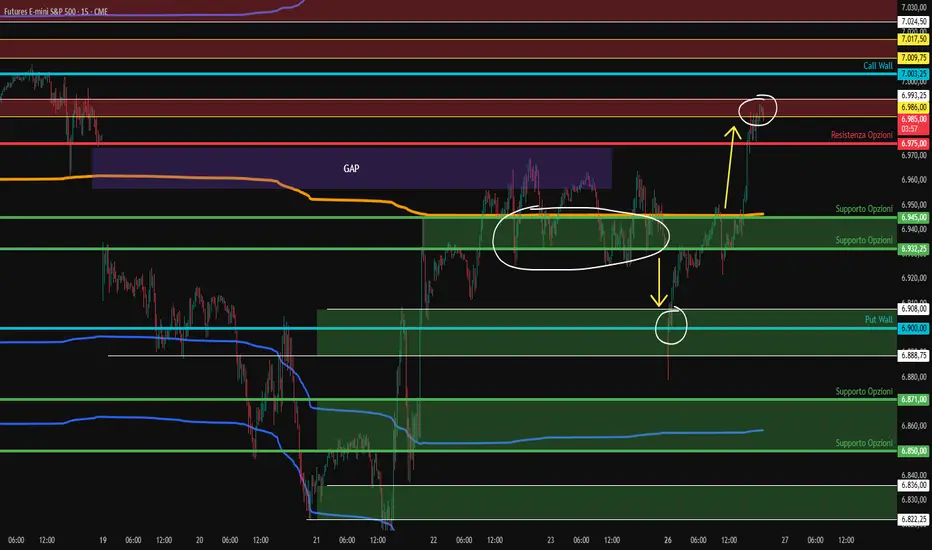

Comportamento ESAnche Sp ha rispettato la visione. Il supporto madre ha tenuto, da li sono partiti forti ribalzi fino ai massimi. In prima battuta non sono riusciti a chiudere del tutto il GAP. Una volta rotto il supporto, c'è stata la discesa fino alle Put Wall, come da analisi. Proprio in quel livello, il mercato ha registrato un minimo e ha invertito la sua corsa.

L'ulteriore rialzo si è riattivato col superamento del supporto madre, che ha portato l'SP a chiudere il Gap, andando a registrare dei massimi proprio nella zona di vendita segnalata in analisi.

Comportamento NQIl nasdaq ha rispettato l'analisi alla perfezione. Principalmente è stato in laterale tra il supporto chiave e la prima resistenza, che una volta rotta con forza lo ha fatto accelerare fino alla resistenza successiva, dove attualmente ha iniziato a lateralizzare.

Rimbalzo in pausa: i mercati aspettano gli utili del Mag 7Dopo una forte svendita seguita da un rally di due giorni, venerdì le azioni hanno attraversato una seduta altalenante, chiudendo una settimana leggermente negativa. Ora l’attenzione degli investitori si sposta sui report sugli utili di quattro titoli del Mag 7.

Il NASDAQ è avanzato dello 0,28% (circa 65 punti) a 23.501,24, registrando una lieve perdita settimanale di poco superiore ai 14 punti, pari allo 0,06%. L’S&P 500 ha guadagnato lo 0,03%, chiudendo a 6.915,61, mentre il Dow Jones è sceso dello 0,58% (circa 285 punti) a 49.098,71, portando le perdite sui quattro giorni rispettivamente allo 0,4% e allo 0,5%.

Il Russell 2000 ha invece finalmente rallentato dopo aver guidato il mercato per gran parte dell’anno. L’indice delle small cap è sceso dell’1,82% venerdì, a 2.669,16, registrando una perdita settimanale. Nonostante ciò, rimane in rialzo del 7,5% da inizio anno.

In una sola settimana — di fatto appena quattro sedute — il mercato è passato da un violento sell-off, innescato da nuove minacce tariffarie e dalle tensioni geopolitiche legate alla Groenlandia, a un rally di due giorni che ha quasi annullato le perdite dei principali indici. Un vero e proprio microcosmo di quanto accaduto durante il “Giorno della Liberazione” dello scorso anno. L’auspicio è che, nella prossima settimana, l’attenzione degli investitori possa tornare a concentrarsi sui fondamentali di mercato.

La stagione degli utili entra ora nel vivo, con la pubblicazione dei risultati di quattro titoli del Mag 7, insieme a centinaia di altre società. La giornata più intensa sarà mercoledì, quando Microsoft (MSFT), Meta (META) e Tesla (TSLA) saranno sotto i riflettori, mentre Apple (AAPL) pubblicherà i risultati giovedì.

Per la prima volta dopo diverso tempo, questi leader di mercato — che rappresentano oltre il 16% dell’S&P 500 — arrivano agli utili in una fase di relativa difficoltà. Non basterà semplicemente superare le attese: saranno fondamentali anche le indicazioni sulle prospettive future. Come dimostrato da Intel (INTC) questa settimana, battere le stime su ricavi e utili può non essere sufficiente. Nonostante risultati superiori alle attese, le prospettive deboli hanno fatto crollare il titolo del 17% nella seduta di venerdì.

Negli ultimi mesi, i titoli del Mag 7 hanno sottoperformato il mercato più ampio. Le criticità principali per Microsoft, Meta e Apple ruotano attorno alle rispettive strategie sull’intelligenza artificiale. Microsoft e Meta figurano tra i maggiori investitori nel settore, mentre Apple appare ancora in ritardo.

Inizialmente considerata leader grazie al rapporto con OpenAI, Microsoft ha recentemente ceduto questo ruolo ad Alphabet (GOOGL), soprattutto dopo l’allentamento delle pressioni regolatorie che avevano pesato sul colosso della ricerca lo scorso anno.

La prossima settimana è prevista anche una riunione della Federal Reserve. Questa volta, tuttavia, non sono attesi tagli ai tassi: secondo il FedWatch Tool del CME, la probabilità che la Fed mantenga i tassi invariati supera il 97%. Nonostante ciò, il mercato seguirà con grande attenzione ogni segnale proveniente dalla banca centrale.

5.1K Smashed! Now? 5.2k?ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI🌞

Gold continua la sua scalata verso l'infinito.

I 5k e i 5.1k li ha presi velocemente,

Già dall’asiatica, molto direzionale.

analisti si aspettano anche i 6k quest'anno.

staremo a vedere, intanto noi seguiamo.

(non cercate di piegare il cucchiaio)

Per me, per ora, non cambia niente.

continuo a cercare posizionamenti long aggiuntivi ad ogni segnale di consolidamento e dopo ogni reazione ribassista

intanto si aspetta mercoledì sera.

Tassi e parole di Powell.

Poi si guarda a febbraio.

Trump e dazi

ci vediamo stasera ore 18:00 per analisi di mercato.

🔔 Attivate le notifiche per non

perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Mercati in attesa della Fed tra rally e tensioniWALL STREET CI RIPROVA NELLA SETTIMANA DELLA FED

Chiusura positiva per Wall Street venerdì scorso, con l’S&P 500 in rialzo dello 0,1%, il Nasdaq 100 a +0,3% e il Dow Jones in calo dello 0,6%, appesantito dalla debolezza dei settori finanziario e delle utility, mentre i titoli energetici hanno sovraperformato.

Nvidia ha guadagnato l’1,5%, sostenendo il Nasdaq dopo le notizie secondo cui i funzionari cinesi avrebbero segnalato alle aziende tecnologiche nazionali di poter preparare gli ordini per i suoi chip di intelligenza artificiale H200. Anche AMD è avanzata del 2,3%.

Al contrario, Intel è crollata del 17% dopo aver pubblicato previsioni inferiori alle attese e segnalato persistenti difficoltà operative, trascinando il sentiment del settore semiconduttori. Anche Broadcom ha perso l’1,7%, limitando il rialzo del comparto tecnologico a mega-cap.

I dati macroeconomici hanno offerto segnali contrastanti: l’indice del sentiment dell’Università del Michigan è stato rivisto al rialzo, toccando un massimo plurimensile, mentre gli indici PMI globali flash dell’S&P hanno indicato un lieve raffreddamento sia nei servizi sia nel manifatturiero.

Nel complesso della settimana, l’S&P 500 ha perso lo 0,5%, il Dow Jones lo 0,6%, mentre il Nasdaq ha guadagnato lo 0,2%, riflettendo una persistente cautela dopo la recente volatilità.

VALUTE

Venerdì scorso si è registrato un improvviso crollo del dollaro, in gran parte alimentato dalla brusca discesa del cambio USD/JPY e dei relativi cross con la valuta giapponese.

Le ragioni principali sarebbero riconducibili a un possibile intervento della Bank of Japan, che avrebbe fatto scivolare il cambio da 159,40 a 155,75. Il movimento si è sviluppato in due fasi: una prima durante la sessione europea, con un probabile “request for prices” della BoJ che ha spinto l’USD/JPY da 159,40 a 157,40; una seconda fase, più intensa, in cui la banca centrale sarebbe intervenuta direttamente vendendo dollari e acquistando yen, spingendo la coppia al ribasso di ulteriori 300 pips.

Per correlazione dollaro-centrica, il movimento ha generato un indebolimento generalizzato del biglietto verde contro l’euro (1,1770 – 1,1830), il cable (1,3510 – 1,3640), AUD/USD (0,6840 – 0,6900) e NZD/USD (0,5900 – 0,5945).

Sebbene l’azionario resti in modalità “risk-on”, la price action nel mercato valutario appare tipicamente da avversione al rischio. In questa fase, l’euro si conferma un asset rifugio più del dollaro, contribuendo al suo apprezzamento.

Si aggiungono inoltre le incertezze sui nuovi dazi commerciali e le tensioni geopolitiche legate a Venezuela, Iran e Groenlandia, che pesano sulla divisa statunitense. A ciò si sommano i timori che molti investitori istituzionali possano iniziare a ridurre l’esposizione agli asset denominati in dollari.

Resta aperta la domanda: è davvero questo ciò che desidera l’economia statunitense, soprattutto mentre i BRICS sembrano intenzionati a rivalutare lo yuan offshore (USD/CNH a 6,94) per sostituire progressivamente il dollaro come valuta di riferimento globale?

ARGENTO

L’argento è balzato per la prima volta ben oltre quota 100 dollari l’oncia, arrivando a 103,24. Il movimento è stato sostenuto da un dollaro più debole, dalle persistenti tensioni geopolitiche e da una generale incertezza economica.

Il biglietto verde è stato messo sotto pressione dalle dinamiche geopolitiche tra Stati Uniti ed Europa legate alla Groenlandia e dal crescente timore che l’Europa possa utilizzare le sue ingenti riserve di asset statunitensi come strumento strategico.

Nel frattempo, si prevede che la Federal Reserve mantenga invariati i tassi nella riunione della prossima settimana, segnale della continua resilienza dell’economia. I mercati, tuttavia, stanno ancora scontando due tagli dei tassi entro l’anno, ipotesi che potrebbe rafforzarsi con l’avvicinarsi della nomina del nuovo presidente della Fed da parte del Presidente Donald Trump.

Oltre alle dinamiche macro, il rally dell’argento è stato amplificato da una storica stretta sulle posizioni short, dalla forte domanda retail e dal rafforzamento dei controlli cinesi sulle esportazioni, elementi che alimentano le preoccupazioni sull’offerta.

PETROLIO

Venerdì i future sul WTI sono saliti di oltre il 2%, attestandosi intorno ai 60,8 dollari al barile e segnando la quinta settimana consecutiva di rialzi, sostenuti dai rischi geopolitici e dalle preoccupazioni sull’offerta.

Il rialzo è seguito ai nuovi avvertimenti del Presidente Donald Trump nei confronti dell’Iran, che hanno alimentato timori per una possibile azione militare in grado di interrompere i flussi di petrolio. Gli Stati Uniti avrebbero infatti dispiegato una flotta navale diretta verso l’area, includendo una portaerei e cacciatorpediniere.

Le preoccupazioni sull’offerta sono state aggravate dalle interruzioni in Kazakistan, dove la produzione del giacimento di Tengiz non è ancora ripresa dopo una recente chiusura.

Nel frattempo, il dollaro ha registrato la peggior settimana degli ultimi sette mesi, rendendo il petrolio più conveniente per gli acquirenti non statunitensi, complice il deterioramento delle relazioni tra USA ed Europa e la mancanza di progressi nei colloqui di pace sull’Ucraina.

Nonostante ciò, i rialzi restano limitati dalle aspettative di eccesso di offerta, con l’AIE che prevede un aumento delle scorte globali di 3,7 milioni di barili al giorno quest’anno.

SETTIMANA ENTRANTE

Questa settimana la Federal Reserve prenderà la prima decisione di politica monetaria dell’anno. Riflettori puntati anche sugli utili di Apple, Meta, Microsoft e Tesla.

Sul fronte macro USA sono attesi gli ordini di beni durevoli, l’indice dei prezzi alla produzione, i dati su export e import e gli aggiornamenti sul mercato immobiliare.

In Europa e nel resto del mondo, i mercati seguiranno con attenzione la pubblicazione del PIL di Eurozona, Germania e Canada, i dati sull’inflazione di Germania, Spagna e Australia e gli indici PMI ufficiali della Cina.

Saverio Berlinzani , analista ActivTrades

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.

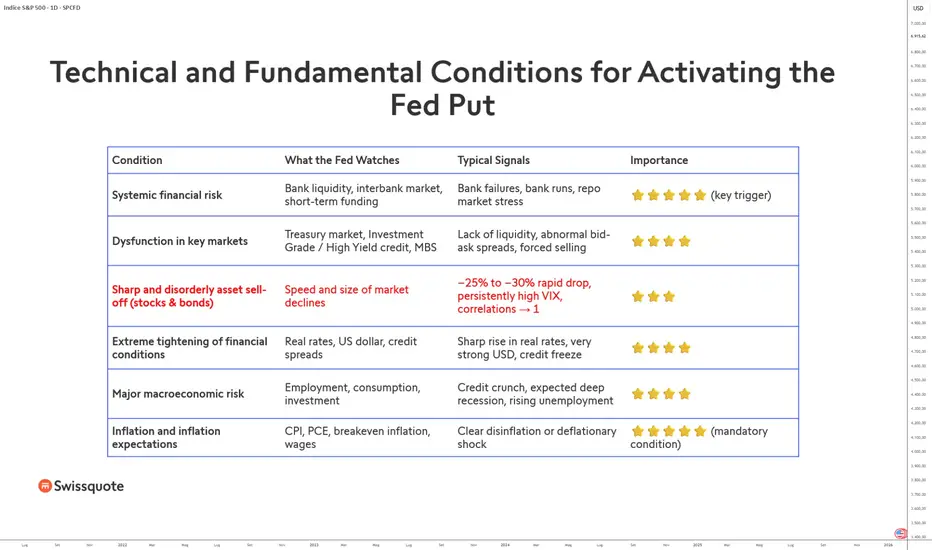

S&P 500: il Fed Put è attivabile in questo momento?Con l’aumento della volatilità sui mercati azionari dovuto a fattori macroeconomici globali e geopolitici, la prima decisione di politica monetaria della Fed dell’anno, prevista per mercoledì 28 gennaio, è molto attesa. Tuttavia, è improbabile che la Fed intervenga a sostegno dei mercati in questa fase: il Fed Put non è attualmente attivabile. Ma cos’è esattamente il Fed Put?

Il Fed Put rappresenta la convinzione che, in caso di forti ribassi dei mercati o di minacce al sistema finanziario, la Federal Reserve allenterà la propria politica monetaria.

In concreto, ciò può tradursi in: tagli dei tassi di interesse, una pausa o la fine della stretta monetaria, iniezioni di liquidità a breve termine o programmi di acquisto di asset a lunga durata (QE). Senza un’inflazione sotto controllo, il Fed Put rimane molto lontano, anche in presenza di cali dei mercati, poiché non protegge dai normali mercati ribassisti.

Ecco i punti chiave da ricordare:

• Il Fed Put diventa attivabile se l’S&P 500 scende di oltre il 20–30% in un periodo di tempo molto breve e se l’inflazione non è troppo al di sopra dell’obiettivo della Fed

• Una semplice correzione di mercato non consente l’attivazione del Fed Put

• Il Fed Put può essere attivato in caso di grave stress finanziario negli Stati Uniti, come un blocco totale del mercato interbancario, monetario o obbligazionario

• Il Fed Put può essere attivato in caso di un forte shock deflazionistico

• In tutti i casi, l’inflazione deve essere tornata verso l’obiettivo del 2% della Fed

Per capire perché il Fed Put non sia attivabile oggi, è importante ricordare che la Fed non reagisce prioritariamente ai mercati azionari, ma alla stabilità del sistema finanziario e al proprio mandato su inflazione e occupazione. Un calo dell’S&P 500, anche rilevante, non è sufficiente finché rimane ordinato, graduale e privo di contagio sistemico.

Storicamente, le vere attivazioni del Fed Put si sono verificate in contesti estremi: la crisi finanziaria del 2008, la crisi del mercato repo nel 2019, lo shock Covid nel 2020 o lo stress bancario regionale nel 2023. In tutti questi episodi, l’elemento comune non era il ribasso azionario in sé, ma il rischio di una rottura del normale funzionamento dei mercati finanziari.

Oggi, nonostante l’aumento della volatilità, i mercati di finanziamento in dollari continuano a funzionare, la liquidità rimane generalmente disponibile e gli spread di credito — pur sotto pressione — non segnalano uno stress sistemico imminente. Il mercato del lavoro statunitense resta resiliente, i consumi tengono e l’economia non mostra segnali chiari di una recessione profonda.

Soprattutto, l’inflazione resta l’elemento chiave. Finché l’inflazione core e le aspettative di inflazione non saranno tornate in modo duraturo verso il 2%, la Fed non può permettersi di sostenere aggressivamente i mercati. Un Fed Put prematuro rischierebbe di riaccendere le pressioni inflazionistiche e di compromettere la credibilità della politica monetaria.

In sintesi, il Fed Put non è una rete di sicurezza permanente per gli investitori azionari. Si attiva solo quando la stabilità finanziaria è minacciata e quando il contesto inflazionistico lo consente. Nell’attuale contesto, i mercati devono ancora accettare una fase di volatilità e di aggiustamento senza attendersi un sostegno esplicito da parte della Fed.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

S&P500: Continuiamo a Salire o Sta Partendo un Ciclo Pericoloso?Analisi SP500 con Metodo Ciclico 3.0: livelli chiave, vincoli ciclici e scenari. Scopri se il trend rialzista regge o sta cambiando tutto.

Analisi ciclica avanzata sull’indice S&P500 con il Metodo Ciclico 3.0.

Siamo in una fase di snodo cruciale: la struttura resta rialzista, ma il fattore tempo inizia a diventare critico.

In questo analisi ti mostro come capire se il trend prosegue oppure se stiamo entrando in una fase molto più rischiosa.

Timeframe 8 giorni : struttura ciclica di fondo e possibile biennale/quadriennale

Verifica della sincronia ciclica tra indice e lato inverso

Lettura della recente discesa:

→ chiusura ordinata di un T+2

→ oppure avvio di un ciclo più importante

Analisi del mensile indice e del vincolo in corso sull’inverso

Finestra temporale critica tra 10 e 13 febbraio

📍 Livelli chiave da monitorare

6903,46 → linea di vincolo: sopra resta valido lo scenario rialzista

6825,42 → livello Eclipse del T+4 indice - Violazione + retest + reaction netta = scenario ribassista confermato

Se i vincoli inversi tengono, l’indice può aggiornare massimi

Se saltano, il rischio è la partenza di un ciclo molto più grande lato inverso

RICORDATI DI LEGGERE LA MIA BIO

#SP500 #AnalisiCiclica #MetodoCiclico3_0 #CiclicaTrading #MercatiFinanziari #AnalisiTecnica #WallStreet #Indici

📅 Pubblicato il: 25/01/2026

⚠️ Contenuti a solo scopo informativo/educativo. Non sono consulenza finanziaria né sollecitazione all’acquisto o alla vendita. Performance passate non garantiscono risultati futuri. Rischio di perdita totale del capitale.

EURGBP SELLIn attesa della riapertura per monitorare il comportamento del prezzo,trade in fase di conferma istituzionale

Bitcoin: torniamo a salire o è finita? Come capirlo PRIMABitcoin è arrivato a un punto di non ritorno: ultima gamba rialzista o avvio di un ciclo quadriennale ribassista?

Il Metodo Ciclico 3.0 svela livelli, tempi e scenari che stanno decidendo il futuro del mercato.

Bitcoin si trova in una fase di snodo cruciale.

In questa analisi approfondita analizziamo perché adesso si sta decidendo se il mercato vivrà un’ultima gamba rialzista oppure se è già iniziata la chiusura di un ciclo quadriennale.

Con il Metodo Ciclico 3.0 ricostruiamo l’intero quadro ciclico incrociando:

– Bitcoin USD

– BTC CME

– Dominance

– DXY

– S&P500

– Magnifici 7

🔍 SCENARI IN GIOCO

Scenario rialzista (ultima gamba):

Possibile lingua di Bayer su ciclo T+4i

Partenza di un nuovo T+2 indice

Recupero dei massimi precedenti con target intermedi e finali

Area di controllo chiave: 89.671 – 89.226

Scenario ribassista (quadriennale):

Partenza effettiva del ciclo T+7i

Vincolo ribassista sul semestrale indice

Primo target: 74.365

Target strutturale successivo: area 49.000

LIVELLI DECISIVI

89.671 → livello Eclipse (reaction netta = rischio ribasso immediato)

89.226 → linea di vincolo ciclico

94.000 – 94.100 → colmatura inefficienza necessaria per ripartenza

74.365 → supporto critico

49.000 → area di possibile chiusura quadriennale

COSA RENDE QUESTA ANALISI DIVERSA

Non guardiamo Bitcoin da solo.

La direzione finale dipenderà da:

Dominance (rischio semestrale)

DXY (fortemente vincolato al ribasso)

S&P500 e Magnifici 7 (cicli T+2 in formazione)

RICORDATI DI LEGGERE LA MIA BIO

#Bitcoin #BTC #Analisi #Ciclica #MetodoCiclico3_0 #Crypto #TradingView #CicloQuadriennale #BitcoinAnalysis

📅 Pubblicato il: 24/01/2026

⚠️ Contenuti a solo scopo informativo/educativo. Non sono consulenza finanziaria né sollecitazione all’acquisto o alla vendita. Performance passate non garantiscono risultati futuri. Rischio di perdita totale del capitale.

EUR/USD: Il Sistema in Verifica. Livello Chiave 1.1764 Raggiunto EUR/USD: LA MAPPA DI GENNAIO IN AZIONE.

1 analisi mensile, 14 anni di sistema. Non reagisco al mercato. Osservo come i livelli chiave tracciati a inizio mese gestiscono il prezzo. Oggi: verifica di un livello critico e preparazione per Febbraio.

📍 STATO ATTUALE (Grafico 2h - Agg. 24 Gen):

🕐 TF: 2 Ore | Trend: Bullish di ritorno

📈 Apertura: 1.18119 | Chiusura: 1.18217 (+8 pips)

🎯 Fatto Saliente: Il prezzo ha TOCCATO e RESPINTO dal Livello Chiave 1.1764 (vedi grafico) prima di salire. Il sistema funziona.

🔍 VERIFICA DELLA MAPPA DI GENNAIO (Tracciata il 02/01):

✅ LIVELLO 1 - SUPPORTO STRUTTURALE: 1.1590-1.1600

STATO: CONFERMATO EPICAMENTE.

• Testato il 15/01.

• Rimbalzo di +133 pips.

• Il sistema ha identificato il turning point mensile.

🔄 LIVELLO 2 - RESISTENZA DINAMICA: 1.1720-1.1730

STATO: SUPERATO (diventato supporto).

• Breakout il 22/01.

• Ora zona di supporto ritestata. Transizione chiave confermata.

🎯 LIVELLO 3 - TARGET MENSILE SUPERIORE: 1.1764-1.1770

STATO: RAGGIUNTO E TESTATO.

• OBIETTIVO PRIMARIO di Gennaio CENTRATO (24/01).

• Prezzo arrivato a 1.1764, rispettato il livello, e ora in consolidamento rialzista.

• Questo è il sistema che "parla": un livello definito 3 settimane fa diventa perfetto punto di swin

📊 PROSSIMA FASE: PREPARAZIONE PER FEBBRAIO

Il mercato si sta muovendo verso l'area di decisione finale del mese. Il lavoro per la nuova mappa di Febbraio è già iniziato.

SCENARI OPERATIVI FINALE MESE (Basati sul Sistema):

• SCENARIO A (70%): Chiusura mensile sopra 1.1800. Convalida forza rialzista. Primo target Febbraio diventa 1.1880-1.1900.

• SCENARIO B (30%): Ritorno e chiusura sotto 1.1764. Indica esaurimento. Cerca supporto tra 1.1720-1.1730 per nuovo swing a Febbraio.

⚠️ LA MIA GESTIONE SISTEMICA (Esempio Reale):

"Long da 1.1600 (attivazione Livello 1). 50% preso a 1.1720 (Livello 2). Restante 50% stop spostato a 1.1750 (sotto Livello 3). In attesa di chiusura mensile per definire assetto Febbraio."

📚 DIDATTICA AVANZATA: LA POTENZA DI 1 ANALISI AL MESE

Il mio metodo sfida il rumore di mercato:

L'IDENTIFICAZIONE È TUTTO: 14 anni di dati per isolare 3-5 livelli veramente strutturali al mese.

LA PAZIENZA È L'ARMA: Una volta tracciati, si OSSERVA. Il mercato testerà, ritesterà e rispetterà quelle zone.

VERIFICA > PREVISIONE: Non indovino. Parlo di probabilità alte in zone specifiche. Oggi vedete la verifica.

LIBERTÀ MENTALE: Con la mappa tracciata, posso osservare il mercato in pace, non reagire all'emozione.

🔥 PERFORMANCE DEL SISTEMA (Dati Reali Aggiornati):

• Trade 2026: 4/4 vincenti (100% win rate) – Tutti da attivazione livelli chiave.

• Pips Gennaio: 380+ catturati (Record in corso – grazie al rimbalzo da 1.1592 e target 1.1764).

• Accuracy Globale: 97% su 24+ analisi pubbliche.

• Metrica Chiave: Precisione nei Livelli: 9/10 livelli mensili testati con successo nell'ultimo anno.

🎯 INSIGHT PER FEBBRAIO:

"L'area 1.1800-1.1830 è la nuova zona di conflitto. La sua risoluzione a fine mese darà la direzione strutturale per Febbraio. La mia analisi mensile uscirà con i nuovi livelli chiave."

👉 SEGUIMI PER LA MAPPA DI FEBBRAIO

Commenta con "SISTEMA" se apprezzi questo approccio metodico e paziente al trading.

#EURUSD #ForexTrading #TradingSystem #TechnicalAnalysis #PriceAction #KeyLevels #MicheleCZMethod #SystematicTrading #MonthlyAnalysis #ForexAnalysis #TradingEducation

NASDAQ FUTURE SETTIMANALE Volume Profile settimanale si ferma a 25.848 esattamente su una grossa resistenza volumetrica di settimana scorsa