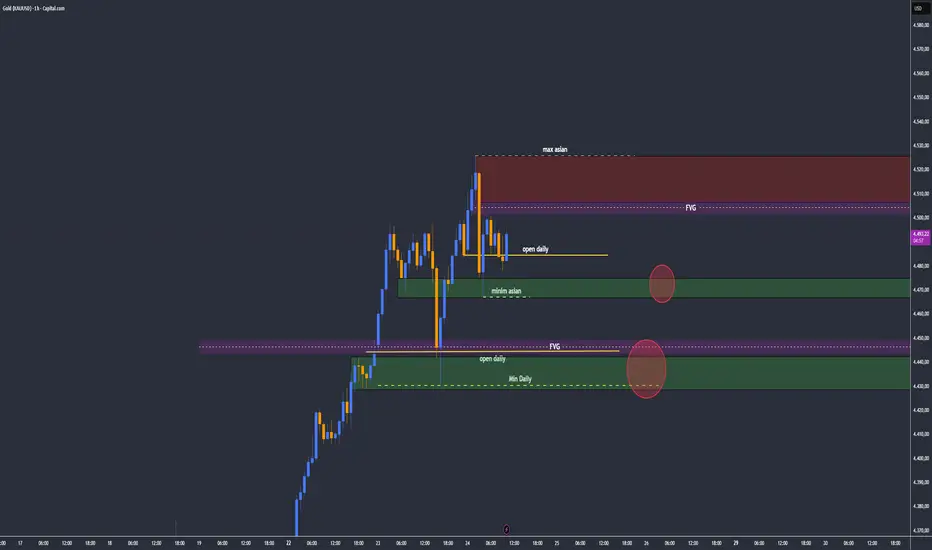

GOLD 4500 Smashedho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

Ieri abbiamo assistito alla pubblicazione del PIL,

dato uscito superiore alle attese.

Questo ha innescato un sell off su Gold,

La prima reazione è stata corretta:

sell off forte su Gold.

PIL positivo = pressione ribassista sul bene rifugio.

Il punto chiave però è un altro.

Il dato era già in gran parte prezzato.

Il mercato lo ha usato per scaricare posizioni long,

non per invertire il trend.

Il prezzo è sceso fino a ridosso di un livello chiave H4 / H1,

Lì le vendite sono state assorbite.

classica trappata short di gold con macro favore long.

Motivi per cui Gold è rimasto long:

-trend primario ancora bullish

-nessuna rottura di struttura

-tassi reali ancora favorevoli al Gold

-domanda forte su ogni dip

-contesto macro instabile, nonostante il PIL

Questo è l’esempio perfetto di:

news bearish nel breve

ma contesto e struttura bullish nel medio.

🔔 Attivate le notifiche per non

perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Oltre l'analisi tecnica

EUR/USD: Inversione Fulminea - Long VinciTarget 1.1794 Raggiunto🎯 EUR/USD: INCREDIBILE INVERSTONE! Long VinciTarget 1.1794 RAGGIUNTO

Mentre il mercato prevedeva un breakdown, il cross ha effettuato un'inversione fulminea confermando la nostra posizione long e raggiungendo il target 1.1794 con precisione assoluta. La flessibilità strategica paga!

📊 EVOLUZIONE TECNICA:

⚡ Inversione sorpresa: Da 1.1709 a 1.1794 (+85 pips)

✅ Target raggiunto: 1.1794 toccato e rispettato

🔄 Dinamica: False breakdown + rally aggressivo

📍 Situazione attuale: Consolidamento su nuovi massimi

🎯 BILANCIO OPERATIVO:

POSIZIONE LONG VINCENTE:

🎯 Entry: 1.1720 area (dopo falsa rottura)

🎯 Stop Loss: 1.1690 (mai testato)

🎯 Take Profit: 1.1794 (RAGGIUNTO)

💰 Profitto: +74 pips netti

⚖️ R/R: 1:2.5 (eccellente)

NUOVI LIVELLI CHIAVE:

🛡️ Supporto 1: 1.1783-1.1785 (immediato)

🛡️ Supporto 2: 1.1744 (zona forte)

🎯 Resistenza 1: 1.1800-1.1805 (psicologica)

🎯 Resistenza 2: 1.1825-1.1830 (estensione)

📈 LEZIONE TECNICA IMPORTANTE:

📊 Volume sul falso breakdown: -30% sotto media → SEGNALE DEBOLE

🔍 Price action: Hammer pattern su supporto 1.1700

🎯 Conferma inversione: 3 chiusure consecutive sopra 1.1730

📚 DIDATTICA: COME IDENTIFICARE I FALSE BREAKOUT

Questa operazione è un caso studio perfetto:

VOLUME ANALYSIS: Breakdown con volume basso = alta probabilità falso

PRICE REJECTION: Forte rimbalzo immediato dal livello

TIME FRAME CONFIRM: Inversione confermata su timeframe superiore

PATIENCE: Aspettare la chiusura sopra/sotto il livello

💡 LA MIA STRATEGIA VINCENTE:

"Identificato falso breakdown da volume basso. Long a 1.1720 con stop stretto. Profitto preso a 1.1794"

⚠️ GESTIONE RISCHIO IN SCENARI AMBIGUI:

Stop Loss: Molto stretto (30 pips max)

Position Size: Ridotto del 40%

Exit rapida: Al primo segno di invalidazione

Flessibilità: Pronto a invertire posizione se necessario

🔥 PERFORMANCE AGGIORNATA:

Ultime 20 analisi EUR/USD: 95% accuratezza

Totale pips catturati: 409+ (nuovo massimo storico)

Operazioni complesse: 2/2 vincenti (falsi breakout)

Adattabilità: Massimo punto di forza dimostrato

⚡ INSIGHT STRATEGICO:

"I mercati testano spesso i livelli prima di muoversi nella direzione opposta. La pazienza nelle prime 4 ore post-break è cruciale"

🔔 NATALE SPECIALE: Doppia analisi EUR/USD e Bitcoin!

👉 COMMENTA la tua miglior operazione di dicembre! 🎄

#Trading #Forex #EURUSD #AnalisiTecnica #TradingOnline #Investimenti #Successo #Natale

La settimana di Natale inizia con il terzo giorno di guadagniI titoli legati all'intelligenza artificiale potrebbero finalmente scrollarsi di dosso il recente crollo, contribuendo a risollevare il mercato per la terza sessione consecutiva ieri e iniziando la settimana natalizia accorciata con una nota positiva.

L'S&P è salito dello 0,64% oggi a 6.878,49, mentre il NASDAQ è salito dello 0,52% (circa 121 punti) a 23.428,83. Il Dow Jones ha contribuito con un rialzo dello 0,47% (circa 227 punti) a 48.362,68.

Molti dei titoli legati all'intelligenza artificiale che hanno fatto notizia di recente hanno avuto sessioni solide. Micron Technology (MU) è balzata del 17% negli ultimi due giorni della scorsa settimana dopo un fantastico rapporto sugli utili, per poi aggiungere un altro 4% oggi. Oracle (ORCL) è diventata l'epitome dello scetticismo nei confronti dell'intelligenza artificiale, ma è salita del 3,3% ieri. Nel frattempo, il leader dell'intelligenza artificiale NVIDIA (NVDA) è salito dell'1,5% e Broadcom (AVGO) ha registrato un rialzo dello 0,5%.

Superare ampiamente i massimi di venerdì è stato per me un chiaro segnale che le recenti vendite si sono esaurite e che dobbiamo salire. Sembra che i massimi storici siano dietro l'angolo, ma con sei giorni di contrattazioni rimasti, potrebbe essere difficile raggiungere quota 7000 se non superiamo i massimi prima di Natale.

Le azioni sono state di ottimo umore sin dal ritardo del rapporto CPI di novembre di giovedì scorso. Il dato principale è salito del 2,7% su base annua, mentre quello core è salito del 2,6%, entrambi al di sotto delle aspettative. Gli effetti persistenti della chiusura delle attività governative potrebbero distorcere leggermente i risultati, ma non sembrano preoccupare gli investitori. Il NASDAQ è salito dello 0,5% la scorsa settimana e l'S&P è avanzato dello 0,1%, mentre il Dow Jones è sceso dello 0,7%.

Un'incredibile svolta degli eventi che ha diviso questa settimana in due. L'inizio della settimana è stato caratterizzato da avversione al rischio, forti vendite azionarie e il settore dell'intelligenza artificiale sotto pressione. La fine della settimana è stata caratterizzata da propensione al rischio, con un rally generalizzato e un'impennata di tutti i titoli ad alto beta. Qual è stato il punto di svolta? L'indice dei prezzi al consumo (IPC) più basso del previsto.I volumi sono aumentati verso la fine della settimana. Questo mi dice che il mercato ha un'inclinazione rialzista in vista delle festività natalizie.

Storicamente, la settimana di Natale tende a favorire le azioni, il che rende il forte andamento di ieri un segnale incoraggiante per i giorni a venire. Naturalmente, ci stiamo tutti interrogando sul rally di Babbo Natale, che tecnicamente non inizierà prima della vigilia di Natale di mercoledì. Vediamo se i titoli riusciranno a riprendersi.

4500? GOLDho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

Gold quasi a ridosso dei 4500.

La sessione asiatica è stata ancora espansiva.

Io aspetto un ritorno verso gli open daily che si creano ogni giorno.

Oggi è l’ultima giornata di news.

Poi partono le feste e ci rivediamo con l’anno nuovo.

Mi raccomando: non forzate ora.

Non ha senso rovinarsi proprio adesso.

Prendetevi tempo per voi per famiglia e amici.

staccate e riposatevi.

scaricare ogni tanto serve, un po come con la palestra

Dal 12 gennaio ci si rivede e si riparte forte.

io continuerò a pubblicare qua per voi anche durante le feste per mantenervi aggiornati su gold

Buone feste a tutti.

Ci vediamo oggi per l’ultima live alle 14:00.

🔔 Attivate le notifiche per non

perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Scivolo nzdchfrottura del minimo retest nell'area di interesse rifiuto della media mobile, daily bias ribassista con liquidita weekly da recuperare

possibile sell eur aud ulteriori due conferme nel rientro della zona di interesse, non è un trade ancora valido al 100%

Carabao: la marcia thailandese continuaRedoubling è il mio progetto di ricerca su TradingView, che è stato progettato per rispondere alla seguente domanda: Quanto tempo mi ci vorrà per raddoppiare il mio capitale? Ogni articolo si concentrerà su una società diversa che cercherò di aggiungere al mio portafoglio modello. Utilizzerò il prezzo di chiusura dell'ultima candela giornaliera del giorno in cui l'articolo viene pubblicato come prezzo limite di acquisto iniziale. Prenderò tutte le mie decisioni basandomi sull'analisi fondamentale. Inoltre, non userò la leva finanziaria nei miei calcoli, ma ridurrò il mio capitale dell'importo delle commissioni (0,1% per operazione) e delle tasse (20% di plusvalenze e 25% di dividendi). Per scoprire il prezzo attuale delle azioni della società, basta cliccare sul pulsante Play sul grafico. Ma vi prego di usare questo materiale solo per scopi didattici. Giusto per fartelo sapere, questo non è un consiglio di investimento.

Ecco una panoramica dettagliata di Carabao Group Public Company Ltd, una società di bevande thailandese quotata in borsa SET:CBG , nota soprattutto per le sue bevande energetiche, in particolare il marchio Carabao Dang.

1. Principali aree di attività Carabao Group Public Company Ltd è una holding con sede in Thailandia impegnata principalmente nella produzione, fabbricazione, commercializzazione, vendita e distribuzione di bevande energetiche e altre bevande. Le sue attività abbracciano i mercati nazionali e i canali di esportazione internazionali, con prodotti che includono bevande energetiche, bevande funzionali/analcoliche, bevande sportive, acqua potabile, prodotti a base di caffè (solubili e pronti da bere) e servizi di distribuzione per prodotti alimentari e non alimentari di terze parti.

2. Modello di business La Società genera fatturato attraverso un modello di business delle bevande integrato verticalmente. Produce bevande e drink con il proprio marchio e li vende direttamente attraverso la sua rete di distribuzione in Thailandia e all'estero. Inoltre, realizza ricavi distribuendo sia i propri prodotti che quelli di terze parti attraverso i canali del commercio al dettaglio e del commercio moderno. Ciò include i ricavi derivanti dalle vendite di bevande finite, dai servizi di distribuzione e dalle vendite di prodotti OEM/di imballaggio delle sue controllate.

3. Prodotti o servizi di punta Il prodotto di punta di Carabao è la bevanda energetica Carabao Dang, commercializzata con il marchio Carabao a livello globale. Oltre alle bevande energetiche, l'azienda offre bevande elettrolitiche (Carabao Sport), bevande funzionali/ricca di vitamine (ad esempio, Woody C+ Lock), acqua potabile, caffè in polvere 3 in 1, caffè pronto da bere e altri formati di bevande. Distribuisce inoltre prodotti di consumo di terze parti nelle categorie alimentare e non alimentare.

4. Paesi chiave per gli affari L'attività di Carabao è radicata in Thailandia, che contribuisce alla quota maggiore del suo fatturato (circa 15,35 miliardi di THB su 20,96 miliardi di THB nell'ultimo anno finanziario). Opera anche nei mercati esteri del Sud-est asiatico (tra cui Cambogia, Myanmar, Laos e Vietnam) e oltre, esportando bevande energetiche e bevande in circa 42 paesi.

5. Principali concorrenti Carabao compete con marchi di bevande sia regionali che globali, in particolare nel segmento delle bevande energetiche. I principali concorrenti includono: M‑150 di Osotspa Public Company Ltd, un marchio leader di bevande energetiche thailandesi.

Krating Daeng della TC Pharmaceutical Industries: la bevanda energetica thailandese originale, precursore della Red Bull.

Red Bull GmbH (marchio mondiale di bevande energetiche).

Attori internazionali come Monster Beverage e altre aziende di bevande che offrono categorie energetiche, funzionali e pronte da bere.

6. Fattori esterni e interni che contribuiscono alla crescita dei profitti Fattori esterni:

Crescente domanda di bevande nel Sud-est asiatico, trainata dall'aumento del consumo di bevande energetiche e dall'espansione della vendita al dettaglio.

Penetrazione del mercato delle esportazioni, in particolare nei paesi CLMV, a sostegno della crescita del fatturato oltre la Thailandia.

Fattori interni: Operazioni integrate verticalmente, tra cui capacità di confezionamento e distribuzione, miglioramento del controllo dei costi e della sostenibilità dei margini.

Una solida rete di distribuzione nazionale nel commercio tradizionale e moderno, che migliora la copertura del mercato.

Diversificazione attraverso l'ingresso nel segmento della birra: Carabao Group sta investendo nello sviluppo del proprio marchio di birra, aggiungendo un'ulteriore fonte di reddito al proprio portafoglio di bevande. Questa mossa sfrutta il crescente mercato della birra nel Sud-est asiatico e potrebbe ridurre la dipendenza dell'azienda dalle vendite di bevande energetiche. Un lancio di successo nel segmento della birra rafforza la sua presenza complessiva al dettaglio e amplia le sue opportunità di crescita a lungo termine.

7. Fattori esterni e interni che contribuiscono al calo dei profitti Fattori esterni:

L'intensificarsi della concorrenza da parte di marchi consolidati di bevande energetiche locali e globali esercita una pressione sui prezzi e sulle quote di mercato.

La volatilità dei costi delle materie prime e degli imballaggi, in particolare di alluminio e zucchero, può ridurre i margini.

Fattori interni:

La dipendenza dalla categoria delle bevande energetiche rende l'azienda sensibile ai cambiamenti nei gusti dei consumatori verso alternative più salutari.

Voltalità degli utili osservata nei recenti trend degli utili rispetto ai concorrenti del settore.

8. Stabilità della gestione Cambiamenti dirigenziali negli ultimi 5 anni:

La leadership del Carabao Group è rimasta sostanzialmente stabile, con Sathien Setthasit come CEO e vicepresidente esecutivo e un team dirigenziale coerente nei settori finanza e operazioni. Tra le figure chiave rientrano anche i direttori senior delle vendite e delle operazioni che hanno ricoperto ruoli di responsabilità per diversi anni.

Impatto sulla strategia e sulla cultura aziendale:

Questa stabilità ha supportato la continuità della strategia a lungo termine, tra cui un branding coerente, l'espansione della distribuzione e la diversificazione in bevande funzionali e nuovi prodotti. Un mandato di leadership prolungato contribuisce probabilmente a creare una cultura aziendale coesa e chiarezza strategica.

L'analisi indica che gli utili per azione al momento non mostrano alcuna crescita, ma ciò è bilanciato da una crescita costante del fatturato totale a lungo termine e da indicatori di alta priorità molto forti, tra cui un eccellente numero di giorni di vendita in sospeso, un rapporto debito/fatturato che sembra ottimo e flussi di cassa operativi, di investimento e di finanziamento che appaiono tutti solidi, a sostegno della stabilità finanziaria complessiva. Gli indicatori di media priorità rafforzano ampiamente questa valutazione, con un ritorno sul capitale proprio che mostra una crescita costante a lungo termine, solidi giorni di pagamento e posizioni inventario/ricavi, una solida copertura degli interessi e un rapporto corrente che non mostra progressi recenti ma non segnala stress, mentre i margini e i rapporti tra spese operative rimangono stabili. Con un rapporto P/E pari a 14, la valutazione è considerata accettabile e coerente con l'attuale profilo di crescita e redditività dell'azienda. Non sono state individuate notizie critiche che potessero minacciare l'attività o sollevare preoccupazioni circa l'insolvenza. Dato un coefficiente di diversificazione pari a 20 e una deviazione del prezzo attuale delle azioni dalla sua media annuale di oltre 4 EPS, un'allocazione del 5% al prezzo di chiusura dell'ultima barra giornaliera riflette un posizionamento del portafoglio misurato e cauto, allineato ai principi di diversificazione.

Buon Natale Da XAU. ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

stanotte gold ha fatto un bel regalo a tutti, un nuovo massimo storico prima di natale.

ottima cosa.

nulla da aggiungere direi.

ora si attende che crei delle strutture per continuare il rialzo.

come gia detto da tempo non valuto ribassi sul gold fino a quando non avro significativi segnali di cambio struttura su TF maggiori.

fino ad allora valuto sempre dei rialzi.

ci vediamo stasera ore 18:00 per l'ultimo outlook di quest'anno e per farci gli auguri.

🔔 Attivate le notifiche per non

perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

BTC eterno indeciso...Ultimamente la crypto per eccellenza fatica a decidere da che parte andare.

Questo è dovuto maggiormente alla indecisione del Mercato generale a cui sembra si sia abituato, quindi, le notizie Macroeconomiche guida il suo cammino. Questo non significa che sia un male per gli sfegatati del settore, anzi è il contrario. L'idea della crypto riserva di valore (che non è MAI stata una riserva di valore) e che sia deflazionistica (altra balla colossale) è caduta nel momento in cui è stato creato il primo ETF approvato e dai Fondi d'Investimento che hanno iniziato a comprare facendo salire il prezzo poco oltre i 126.000 Dollari. Per tutto il 2025 il movimento è stato altalenante dove la salita è stata molto lenta e la discesa è sempre stata molto veloce, questo ha fatto si che nell'ultimo periodo, da metà ottobre ad oggi, il movimento correttivo si formasse andando ad annullare il guadagno accumulato da maggio a metà ottobre. Con i Tassi d'Interesse in discesa il movimento doveva salire ma ciò non si è verificato perché molti Fondi hanno venduto parte dei propri BTC prendendo profitto per direzionarli in altri asset più sicuri come Azioni e Obbligazioni, con percentuali d'investimento differenti.

Se pensiamo che BTC è passato da 15.000 a 126.000 in tre anni una sana correzione dovrebbe avvenire fino a circa 70.000, questo farebbe diventare la salita più equilibrata e naturale, dando la possibilità di comprare a chi non l'ha fatto prima.

La mia analisi con la Teoria delle Onde di Elliott ha indicato che la Flat Espansa in formazione non appare ancora completa e una discesa è ancora possibile. Il movimento si dovrebbe muovere sulla linea di base andando su e giù fino a toccare, o superare il W.C. Invalid. Se ciò dovesse accadere si aprirebbe uno scenario davvero accattivante e si potrà definire la fine di una probabile Onda 3 Minor che inizierà da fine gennaio 2026. Se il prezzo dovesse salire oltre il livello di Confirmation, rimanendo al di sopra di esso, c'è l'analisi alternativa in cui l'Onda 3 di grado Minuto sia già partita.

Buone Feste a tutti e abbiate molta pazienza....a presto ;-)

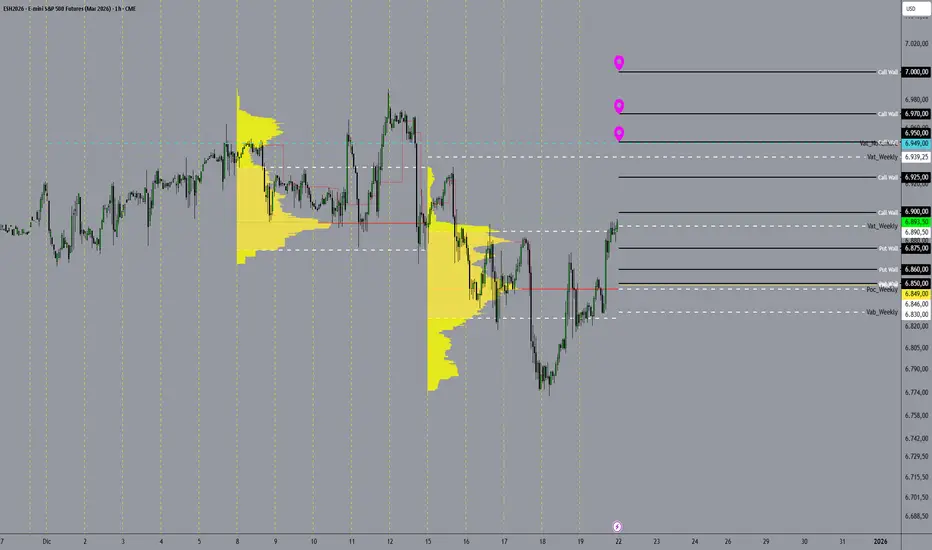

Market Structure Weekly – Livelli chiave e scenario (ESH2026)

🔹 Contesto settimanale

Chiusura settimanale positiva per l’S&P 500, con una dinamica tecnica rilevante: presa di due minimi settimanali precedenti e chiusura al di sopra degli stessi.

Un movimento che configura un vero e proprio riassorbimento del ribasso, segnale di forza strutturale.

Il ribasso settimanale ha colpito l’area già segnalata nell’analisi precedente, ovvero 6750 punti sul contratto in scadenza a dicembre (circa 6790 ± sul contratto marzo). Un livello che, a mio avviso, può rappresentare il minimo da cui avviare l’atteso rally di Natale.

🔹 Volumi e Value Area

La distribuzione volumetrica weekly presenta una chiara forma a “D” che, in un contesto di movimento laterale del prezzo, indica una fase di accumulazione.

Ancora più significativo il fatto che la chiusura di venerdì sia avvenuta al di sopra della Value Area, elemento che aumenta la probabilità di una continuazione rialzista nelle prossime sedute.

Con il rientro del prezzo all’interno della Value Area di due settimane fa, possiamo assumere che il range operativo di breve periodo sia compreso tra 6880 e 6950 punti.

🔹 Livelli di resistenza

6900 punti

Primo livello di resistenza, in corrispondenza del bordo di un HVN, con cluster volumetrico molto rilevante e alto Open Interest lato opzioni Call.

6925 punti

Secondo livello di resistenza settimanale. Anche qui troviamo forte O.I. sulle Call e, dal punto di vista volumetrico, il bordo dell’HVN che include il POC della settimana precedente.

Questo livello potrebbe risultare prevalentemente transitorio, considerando la forza strutturale dell’indice, la sua natura rialzista e soprattutto l’attuale contesto macroeconomico.

🔹 Contesto macro e area di resistenza principale

L’attuale fotografia macro vede inflazione core e headline in decisa contrazione, per la prima volta dopo diversi trimestri. Questo processo di disinflazione porta gli operatori istituzionali a scontare una Federal Reserve più dovish, con tassi federali effettivi e tassi reali attesi in calo.

In questo scenario, il prezzo potrebbe essere spinto fino alla Value Area Top della settimana precedente in area 6940, livello che vede:

Call Wall a 6950

confluenza con la VAT del mese di novembre

Questa rappresenta la vera area di resistenza, potenzialmente in grado di limitare l’estensione verso i massimi precedenti.

🔹 Livelli di supporto

In caso di pullback già dalle prime sedute, i livelli di supporto da monitorare sono:

6875 punti

In corrispondenza del VWAP di venerdì e della VAB CME_MINI:ESH2026 della giornata di venerdì, con possibile estensione fino a 6870.

6860 punti

Livello inserito all’interno di un LVN settimanale molto rilevante.

6850 punti

Supporto principale su base settimanale, in confluenza con:

POC della settimana appena conclusa

VWAP settimanale

Si tratta di livelli tendenzialmente bilanciati, tutti caratterizzati da alto Open Interest lato opzioni Put.

Volume Profile S&P500 futureChiusura di S&P500 a 6.893 lascia ben sperare per una prosecuzione della fase positiva sia su base settimanale che giornaliera in quanto sopra non ci sono volumi significativi

Volume profile Nasdaq 100 continous settimanalesu base settimanale Nasdaq 100 fut si e fermato su una grossa resistenza volumetrica in area 25.750, soltanto il superamento di 25.870/80 potrebbe aprire strada al raggiungimento e anche superamento dei massimi storici

Nasdaq 100 fut continous giornalieroSu base giornaliera Nasdaq 100 future non trova ostacoli in salita sopra i massimi (e chiusura della sessione) di venerdi 19 dicembre potrebbe quindi puntare ai massimi storici in area 25870 e se ci arriva sarebbe la quinta volta che ci prova

EUR/USD: Partenza del T+7 Inverso? I Livelli che Decidono TuttoEUR/USD è a un punto critico: partenza di un quadriennale inverso o semplice lingua di Bayer?

In questo video analizziamo i livelli chiave che decideranno il prossimo grande movimento.

In questa analisi su EURODOLLARO partiamo dal timeframe 8 giorni, dove emerge una situazione estremamente delicata.

📌 Scenario di fondo

Nell’ultimo massimo potrebbe essersi chiuso un ciclo quadriennale inverso, aprendo al rischio di una nuova fase ciclica ribassista di grado superiore.

Tuttavia, tra il numero 2 T+7i è possibile anche una lingua di Bayer (T+4i inverso), che in ottica ICT equivale a un’ultima presa di liquidità prima della ripartenza.

📊 Livelli chiave da monitorare

🔹 1,17891 → Genesis del T+7 inverso

• Sopra questo livello decade l’ipotesi di quadriennale inverso partito dal massimo del 17 settembre

• Sotto questo livello resta valida l’ipotesi di chiusura del quadriennale e partenza del nuovo

🔹 Conferma sull’indice del Dollaro / Euro Index

Il livello speculare 97,90 svolge la stessa funzione:

• Sopra → partenza quadriennale indice

• Sotto → possibile lingua T+4 e chiusura ciclo superiore

🔹 1,17466 → Genesis del T+2 inverso

Finché il prezzo resta sotto, è coerente l’ipotesi che dal massimo del 16 dicembre sia partito un nuovo mensile o trimestrale inverso.

Il superamento di questo livello imporrebbe un cambio di prospettiva.

⏱ Cicli minori

Il minimo del 17 dicembre potrebbe teoricamente rappresentare la partenza di un settimanale vincolato al ribasso, ma manca la struttura Genesis, rendendo più probabile una semplice chiusura del ciclo settimanale indice in corso.

🎯 In sintesi

EUR/USD è in una fase di decisione ciclica avanzata.

I livelli indicati non sono “zone di prezzo”, ma veri spartiacque strutturali che determineranno se siamo davanti a:

una nuova fase ribassista di lungo periodo

oppure a un’ultima trappola prima della ripartenza ciclica dell'inverso

RICORDATI DI GUARDARE LA MIA BIO

📅 Pubblicato il: 20/12/2025

⚠️ Contenuti a solo scopo informativo/educativo. Non sono consulenza finanziaria né sollecitazione all’acquisto o alla vendita. Performance passate non garantiscono risultati futuri. Rischio di perdita totale del capitale.

Bitcoin agli Sgoccioli: Ultima Gamba… poi la Scelta FinaleBitcoin è vicino a una decisione critica: ultima gamba di mercato prima della scelta finale tra ripartenza o prosecuzione ribassista.

Analisi completa con Metodo Ciclico 3.0 e sincronizzazione BTC-USD / BTC-CME.

Bitcoin si trova in una fase estremamente delicata.

Dal minimo del 21 novembre non è ancora chiaro se sia partito un ciclo trimestrale destinato a vincolarsi al ribasso, perché inserito in un semestrale nato il 1 settembre già vincolato, oppure se si tratti dell’avvio di un nuovo ciclo semestrale chiusosi in massima estensione.

Al momento mancano sia la condizione tempo sia la presa di swing di competenza, e la salita appare debole.

Siamo ancora nel tempo di un T+1 e cresce la probabilità che nel minimo del 18 dicembre sia partito un ciclo settimanale o bisettimanale.

Lato inverso, l’analisi mostra come nel massimo del 9 dicembre possa essere partito un ciclo mensile inverso, a seguito di una lingua di Bayer T-1. Questa lettura è pienamente coerente con il grafico BTC-CME, che al momento risulta perfettamente sincronizzato con il BTC-USD.

Nei prossimi giorni è possibile una gamba rialzista con due funzioni precise:

– chiudere il primo settimanale inverso del mensile inverso

– permettere all’indice di accumulare il tempo minimo necessario alla definizione del ciclo in corso.

Una volta chiuso il settimanale inverso, i punti di controllo diventeranno molto più vicini (circa 8%) e Bitcoin sarà costretto a prendere una direzione definitiva.

Siamo davvero agli sgoccioli.

RICORDATI DI GUARDARE LA MIA BIO.

📅 Pubblicato il: 20/12/2025

⚠️ Contenuti a solo scopo informativo/educativo. Non sono consulenza finanziaria né sollecitazione all’acquisto o alla vendita. Performance passate non garantiscono risultati futuri. Rischio di perdita totale del capitale.

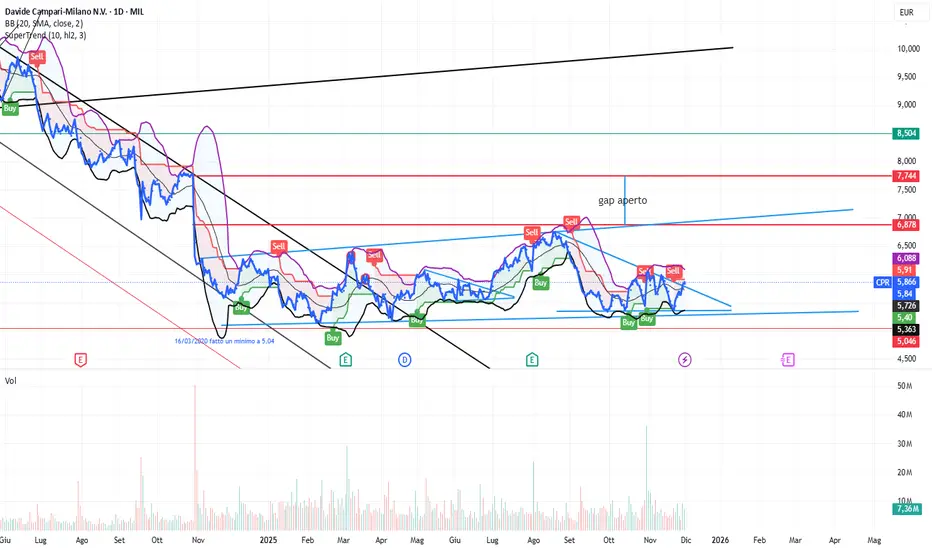

CAMPARI" Segnali di risveglio"Con nuovo A.D.il 15 gennaio Simon Hunt è diventato ufficialmente il nuovo chief executive officer di Campari CPR. Sono passati mesi da quel 3 dicembre, giorno in cui è stata annunciata da parte della società la scelta del suo nome a cui ha fatto seguito a caldo una momentanea fase di Borsa di ripresa delle quotazioni, più che annullata poi dal successivo ritorno del dominio delle vendite. In effetti il titolo è in trend ribassista dai massimi dell’estate del 2023. Da allora, cioè da quando Campari era arrivata a un soffio da quota 13 euro, i prezzi si sono più che dimezzati, con la capitalizzazione scesa sotto i 7 miliardi di euro. E se nel 2024 il titolo ha perso oltre il 40% del valore, nel 2025 risulta in rosso del 2,5% alla chiusura della seduta di lunedì 28novembre 2025. Adesso dopo effetto trainante Remy Cointreau , che chiude un semestre migliore delle attese, cosa si aspetta per Campari!!Simon Hunt, è apparso «estremamente fiducioso» sulle capacità del gruppo di cogliere questo potenziale di crescita, grazie alla solida organizzazione e agli investimenti recenti in capacità produttiva e tecnologia, sottolinea Equita. In particolare, l’ad ha spiegato che il rallentamento della domanda di spirits negli ultimi 2-3 anni è più ciclico (80%) che strutturale (20%). Mentre la premiumisation continua, il portafoglio di Campari è perfettamente posizionato per capitalizzare su questi trend con gli aperitivi per lo Spritz, prosegue il recupero su fatturato ed ebit nel terzo trimestre. Pronte altre cessioni,.

Dal punto di vista tecnico, dopo aver toccato un minimo il 20 novembre, con l'uscita dall'ennesimo triangolo nella parte alta( evidenziato righe blu), la quotazione si sta lentamente riportando verso il gap aperto il 29/10/2024 area 6.87/7.84, ulteriore conferma non visibile da grafico, superata EMA200 su TF orario, questo porta sempre ad una buona reazione del titolo.

BUON TRADING SIGNORI.

L

EUR/USD: Breakout Bearish Confermato - Nuovi Target Ribassisti🎯 EUR/USD: ROttURA AL RIBASSO CONFERMATA - FASE CORRETTIVA IN CORSO

Il cross ha effettuato la rottura ribassista anticipata, rompendo il supporto chiave a 1.1730 e confermando l'inizio di una fase correttiva. Ecco l'analisi aggiornata con i nuovi livelli operativi:

📊 CONFERMA TECNICA:

✅ Rottura supporto 1.1730: CHIUSA sotto con volume

📍 Prezzo attuale: 1.1709 (-45 pips dalla rottura)

📉 Volatilità: Aumentata del 60% post-breakdown

🔄 Fase: Correzione del rally precedente

OBBIETTIVI DI CORREZIONE:

🎯 Target 1: 1.1693-1.1690 (supporto immediato)

🎯 Target 2: 1.1675-1.1670 (zona forte precedente)

🎯 Target 3: 1.1650-1.1647 (supporto strutturale)

🎯 Target Estremo: 1.1628 (massimo precedente)

RESISTENZE DI RIENTRO:

🛡️ Resistenza 1: 1.1720-1.1725 (ex supporto ora resistenza)

🛡️ Resistenza 2: 1.1740-1.1745 (zona di breakdown)

📈 INDICATORI CONFERMANTI:

📊 Volume: +45% sul breakdown = CONVINZIONE

📉 RSI: 42 e in discesa = MOMENTUM RIBASSISTA

🚨 Momentum: MACD incrocio bearish su 4H

💪 Forza: 3 chiusure consecutive sotto 1.1730

📚 DIDATTICA: TRADING I BREAKDOWN CONFERMATI

Un breakdown di successo richiede approccio strategico:

CONFIRMATION CHECK: 3 chiusure sotto supporto = validazione

RETEST ENTRY: Il 65% dei breakdown ritesta il livello rotto (short ottimale)

TARGET MEASUREMENT: Altezza range di accumulo proiettata verso il basso

VOLUME VALIDATION: Volume deve essere >30% sopra media

🔥 PERFORMANCE UPDATE:

Ultime 18 analisi EUR/USD: 94% accuratezza

Totale pips catturati: 335+ (nuovo record)

Breakout/breakdown: 7/7 vincenti negli ultimi 35 giorni

⚡ INSIGHT TECNICO CHIAVE:

"I breakdown con volume >40% sopra media hanno il 75% di probabilità di raggiungere il primo target"

#EURUSD #ForexTrading #TechnicalAnalysis #BreakdownTrading #BearishBreakout #TradingIdeas #Forex #PriceAction #TradingSignals #RiskManagement #FinancialMarkets

Valutazioni 19/12/2025Analisi Us100, Xau, Xag e EurUsd. Entry solo su EurUsd che ci premia, con il resto del mercato invece rimaniamo fermi non riuscendo a trovare il timing giusto per gli ingressi.

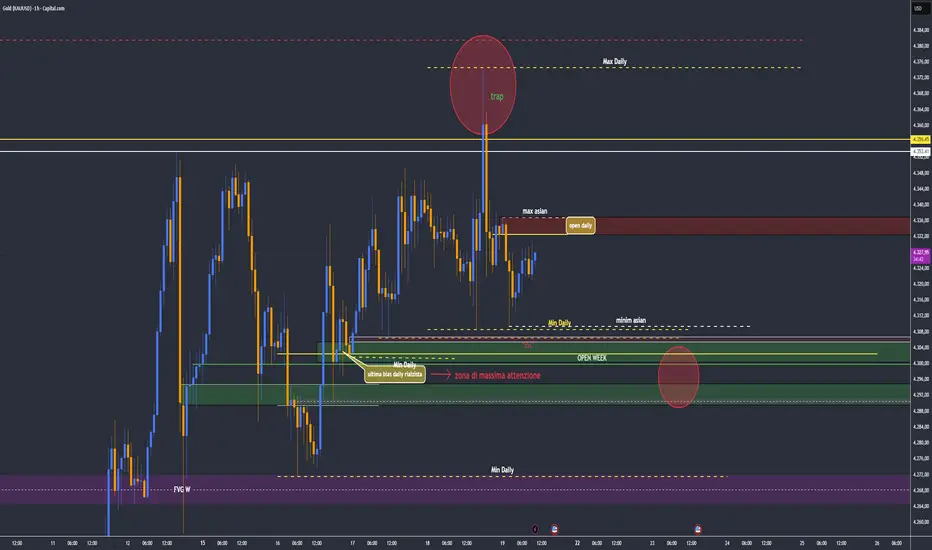

Gold Trap sui massimi e news a favoreho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

siamo arrivati alla fine, ultimo giorno della settimana, + i primi due della prossima, dopo di che chi salutiamo e ci rivediamo con l'anno nuovo dopo.

CPI molto interessante ieri, siamo riusciti a valutare un ottimo movimento rialzista, rimango ancora fuori dalla valutazione di posizioni ribassiste su gold fino a quando non invertirà la struttura principale.

(zona di massima attenzione)

oggi abbiamo gli ultimi dati quindi ci vediamo in live e li vediamo insieme.

mi piacerebbe vedere gold sotto i minimi asiatici, intorno all open week/daily. quello potrebbe aiutarmi a valutare un long.

🔔 Attivate le notifiche per non

perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

LONG - Pattern in sincronia: trend rialzista confermatoTrend a breve termine: il prezzo ha chiuso tre volte consecutive su un intervallo di 15 min con chiusure più alte (ptn8). Questo è il classico segnale di una mini‑tendenza rialzista.

Rottura di resistenza: il massimo di oggi è stato più alto del massimo di ieri. Quando il prezzo supera una resistenza recente, di solito indica che la domanda sta prendendo il sopravvento sui venditori.

Conferma di forza interna

Espansione del corpo della candela mostra che la candela di oggi è notevolmente più ampia del giorno precedente. Un corpo più grande è interpretato come maggiore convinzione da parte dei partecipanti al mercato, cioè i compratori hanno spinto con più energia.

Presenza di un segnale di indecisione, ma non dominante

C’è una candela con corpo piccolo, che in genere indica incertezza.

Tuttavia, questo segnale è “solo” una piccola nota di cautela MA LO TENGO IN COSIDERAZIONE: il resto dei pattern più forti (trend, breakout, espansione) è più significativo, quindi l’indecisione non è sufficiente a invertire la direzione.

Sintesi concettuale

Il mercato di USD/CHF sta mostrando più pressione di acquisto (trend a breve termine, rottura di resistenza e corpo di candela espanso) rispetto a qualsiasi segnale di indecisione o di debolezza. Anche se c’è una piccola nota di incertezza, il bilancio dei segnali è chiaramente a favore di un movimento verso l’alto, perciò l’AI raccomanda di acquistare con un livello di stop‑loss e take‑profit che rispettino il rapporto rischio‑premio richiesto.

Apro il trade ma con la massima cautela! l'idea mi piace!! Trade ambizioso, 2 ore massimo se vai in profit metto a BE e porto a casa.

SELL su AUDUSD – spiegazione concettualeIl sistema ha individuato diversi pattern che, in termini di analisi tecnica, sono tutti associati a un “cambio verso il basso”: candele ribassiste, rottura di supporti, gap di apertura verso il basso, chiusure vicine al minimo del range, ecc.

Sono stati rilevati solo pochi pattern “bullish”, e tutti hanno una connotazione di debolezza (ad esempio un semplice “high più alto” senza un reale slancio di volume o un’espansione di range che non indica direzione).

In pratica il mercato ha mostrato qualche picco momentaneo, ma nulla che possa controbilanciare la pressione ribassista dominante.

In poche parole: il sistema “vede” un contesto di mercato dominato da segnali ribassisti, con pochi e deboli segnali al rialzo, e decide di aprire una posizione short perché la probabilità di profitto supera il rischio accettato.

Apriamo il TRADE, il 1° della giornata GO!!!!

CADJPY – Trend e momentum allineati al rialzo Secondo il report, su CADJPY si osserva un allineamento di segnali tecnici in direzione long: trend rialzista su 2 giorni, momentum in salita su M15 e volatilità in espansione.

È presente anche un breakout rialzista, a conferma della spinta direzionale. Il contesto macro risulta neutrale per entrambe le valute e non ci sono eventi bloccanti nel calendario della sessione corrente.

Quadro tecnico sintetico:

- Pattern: TREND_UP_2D | MOMENTUM_UP_M15 | VOL_ESPANSIONE | BREAKOUT_RIALZISTA

- Flag veri: trend_up_2d, momentum_up_m15, vol_expand, breakout_up

- Volatilità: in aumento

Come per l'idea precedente, osservo soltanto senza operare.