Gold? massimi e minimi crescentiho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

come potete notare l'asiatica è partita subito ribassista , ottima cosa per noi.

ora attendo la londra fino alle 14:00 poi vediamo insieme NFP E NEWYORK OPEN.

👉 Market Sentiment

La settimana parte con cautela.

Le borse asiatiche scendono.

Il settore tech è sotto pressione.

I dati deboli dalla Cina pesano sulle aspettative di crescita.

Per l’oro è rilevante.

Un contesto “risk-off” tende a favorirlo.

I volumi sui Credit Default Swap legati a grandi gruppi tech USA sono saliti del 90% da inizio settembre.

Questo segnala più coperture.

Più paura sul credito.

I CDS sono strumenti che offrono protezione se un’azienda va in default.

È copertura reale.

Il bias resta bullish.

Finché i dati non provocano un sell-off forte sui bond.

Scenario Base news (≈45%) – Salita Graduale, guidata dai dati

CPI e payrolls senza sorprese rialziste.

I rendimenti si stabilizzano.

possiamo mantenerci long.

NFP DI OGGI:

- NFP inferiore :punto a cercare long

- NFP superiore : attendo, possibile sell

🔔 Attivate le notifiche per non

perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Analisi fondamentale

Avvio debole, focus sui dati USALunedì, le operazioni legate all’intelligenza artificiale hanno continuato a subire pressioni, facendo iniziare in territorio negativo l’ultima settimana completa del 2025. Il NASDAQ è stato l’indice più colpito dalle vendite, mentre gli investitori si preparano alla pubblicazione, rinviata a domani, del rapporto sulle buste paga non agricole.

L’S&P 500 è sceso dello 0,16%, chiudendo a 6.816,51 punti, mentre il Dow Jones ha registrato un calo più contenuto dello 0,09%, pari a poco più di 40 punti, attestandosi a 48.416,56. Il NASDAQ, fortemente esposto al settore tecnologico, ha invece perso lo 0,59%, pari a circa 137 punti, chiudendo a 23.057,41.

I titoli dell’intelligenza artificiale che avevano mostrato maggiore debolezza nella scorsa settimana hanno continuato a perdere terreno. Broadcom (AVGO) ha ceduto il 5,6%, mentre Oracle (ORCL) è scesa del 2,7%. Entrambe le società hanno recentemente pubblicato solidi risultati trimestrali, ma l’attenzione degli investitori si è spostata sulle preoccupazioni relative all’entità e alla sostenibilità della spesa legata all’intelligenza artificiale.

Non è ancora il momento di abbassare la guardia: nel corso della settimana saranno diffusi diversi dati economici in grado di influenzare le prossime decisioni della Federal Reserve. L’appuntamento più rilevante sarà probabilmente il rapporto sulle buste paga non agricole di novembre, in uscita martedì. La pubblicazione è stata posticipata a causa dei ritardi accumulati dal governo in seguito alla più lunga chiusura economica della storia del Paese.

Il precedente rapporto aveva mostrato un incremento di 119.000 posti di lavoro, mentre per il dato di novembre le aspettative si attestano intorno alle 40.000 unità.

Un risultato inferiore alle attese potrebbe sostenere il mercato, alimentando le aspettative di un taglio dei tassi anticipato. Al contrario, un dato superiore alle previsioni potrebbe essere accolto con sollievo sul fronte macroeconomico, ma allo stesso tempo pesare sulle azioni, ritardando il prossimo intervento sui tassi. Un dato particolarmente debole, infine, potrebbe riaccendere i timori sulla solidità dell’economia. Il mercato potrebbe interpretare ciascuno di questi scenari in modo diverso: sarà necessario attendere i numeri ufficiali.

Più avanti nel corso della settimana arriverà anche un importante indicatore legato all’altra metà del doppio mandato della Fed, con la pubblicazione dell’indice dei prezzi al consumo (IPC). L’ultimo rapporto, diffuso a fine ottobre, mostrava un aumento dell’inflazione complessiva dello 0,3% su base mensile e del 3% su base annua, entrambi inferiori di 0,1 punti percentuali alle attese. Il mercato si aspetta un quadro sostanzialmente invariato, ma anche una variazione minima potrebbe avere un impatto significativo sulle aspettative degli investitori.

WisdomTree - Tactical Daily Update - 15.12.2025Oracle alimenta dubbi sulle valutazioni delle big-tech legate all’AI.

Venerdì brusca scivolata del Nasdaq sul finale. Positivi i listini europei.

Quella passata è stata una settimana memorabile per argento, rame, oro.

Starlink verso la quotazione: la saga di Elon Musk oltre l’auto elettrica.

La seduta di venerdì 12 dicembre ha riservato un clima costruttivo alle Borse europee, che hanno chiuso complessivamente in territorio positivo. Francoforte ha compiuto un piccolo ma significativo passo in avanti, +0,55%, mentre Londra si è limitata a +0,32%. Più brillante Parigi, che ha segnato +0,74%, decisamente più tonica rispetto agli altri listini del Vecchio Continente.

Scenario opposto oltreoceano, dove le chiusure di Wall Street sono risultate negative e disomogenee. Il Dow Jones ha ceduto -0,5%, l’S&P500 ha perso -1,1%, mentre il Nasdaq ha registrato la flessione più marcata, con un calo dell’1,7%. Proprio il comparto tecnologico è tornato sotto pressione, penalizzato dal riemergere delle preoccupazioni sulle valutazioni elevate e sulla sostenibilità degli ingenti investimenti nelle infrastrutture per l’intelligenza artificiale.

Queste tensioni hanno pesato in modo particolare sul Nasdaq Composite, che ha chiuso la settimana in ribasso dell’1,62%. Il sentiment si è deteriorato dopo i risultati di Oracle, che ha riportato ricavi trimestrali inferiori alle attese del consenso e ha indicato un significativo aumento delle spese in conto capitale, raffreddando l’entusiasmo degli investitori per uno dei titoli simbolo dell’ottimismo legato all’IA.

Sul fronte societario, riflettori puntati su una possibile IPO destinata a fare la storia. Secondo quanto riportato dal Wall Street Journal, SpaceX ha avviato il processo di selezione delle banche per una potenziale quotazione in Borsa.

L’azienda di Elon Musk, protagonista nel settore della tecnologia spaziale e recentemente affermatasi anche grazie al servizio di internet satellitare Starlink, potrebbe sbarcare a Wall Street con una valutazione superiore ai 1.000 miliardi di dollari, rendendola una delle più grandi IPO globali di sempre.

Le banche d’investimento presenteranno le prime proposte nelle prossime settimane, mentre Musk ha confermato le indiscrezioni e la società ha informato i dipendenti di essere in preparazione per una possibile quotazione.

In una lettera datata 12 dicembre, il CFO Bret Johnsen ha annunciato l’approvazione di un accordo che prevede l’acquisto fino a 2,56 miliardi di dollari di azioni da parte di nuovi ed esistenti investitori, oltre che della società stessa, a un prezzo di 421 dollari per azione, circa il doppio delle valutazioni precedenti.

L’obiettivo dichiarato dell’IPO è raccogliere risorse che serviranno ad aumentare la frequenza dei voli di Starship, sviluppare data center di intelligenza artificiale nello spazio, costruire Moonbase Alpha e finanziare missioni, con e senza equipaggio, verso Marte.

Sul piano macroeconomico, dal Regno Unito sono arrivati segnali contrastanti: a ottobre la produzione industriale è cresciuta dell’1,1% m/m, trainata dal settore auto, ma il PIL mensile ha sorpreso in negativo con un -0,1% m/m, penalizzato dal calo di servizi e costruzioni.

In Francia e Germania, il CPI armonizzato finale di novembre ha confermato i dati preliminari: -0,2% m/m e +0,8% a/a per Parigi, -0,5% m/m e +2,6% a/a per Berlino.

Dalla Cina arrivano invece segnali di debolezza dei consumi: le vendite al dettaglio sono cresciute al ritmo più lento degli ultimi tre anni, spingendo Pechino a rafforzare il sostegno alla spesa delle famiglie. Una circolare pubblicata dalle autorità invita a un maggiore coordinamento tra settore commerciale e finanziario per stimolare i consumi, considerati un pilastro fondamentale della crescita.

L’attenzione degli investitori resta però concentrata sulle banche centrali, dopo il taglio dei tassi della Fed di 25 punti base. Questa settimana la BCE è destinata a lasciare invariati i tassi, mentre per la Banca d’Inghilterra il mercato dà per scontato un taglio da 25 bps il 18 dicembre. Maggiore attesa per la Banca del Giappone, che il 19 dicembre potrebbe procedere con un rialzo dei tassi.

In Asia, nella mattinata del 15 dicembre, prevalgono i ribassi: CSI300 -1,4%, Hang Seng -1,2%, Nikkei -1,2%, Kospi -1,3%, Sensex -0,2%, con la rupia indiana sui minimi storici a 90,6 contro dollaro.

Tra le materie prime spicca il rame, sceso a 11.500 dollari/tonnellata dopo il massimo storico a 11.952 dollari, ma ancora in rialzo del +31% da inizio anno, verso il miglior risultato dal 2009. Secondo un sondaggio Reuters, il mercato registrerà un deficit di 124.000 tonnellate quest’anno e di 150.000 tonnellate nel 2026, sostenuto dagli investimenti nelle reti elettriche, nei data center e nella transizione energetica.

Oro e argento continuano a salire, con il metallo bianco vicino al record del 12 dicembre a 64,65 dollari. Sullo sfondo, la Cina rafforza la sua strategia sulle risorse aurifere: CMOC acquisirà le miniere brasiliane di Equinox Gold per 1 miliardo di dollari, con closing previsto nel primo trimestre 2026.

Infine, il dollaro, vicino a 1,174, segna la terza settimana negativa consecutiva (-0,8%), pur mantenendo circa il 60% delle riserve globali. Sul mercato obbligazionario, il Treasury decennale rende il 4,17%, mentre il BTP decennale si attesta al 3,55%, con spread a 69 pb. I mercati attendono ora nuovi segnali dalla Fed e dai dati chiave sull’occupazione statunitense.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Dow Jones in rialzo tecnologia in caloIl Dow Jones sale dell’1% nella settimana mentre la tecnologia crolla

Le persistenti preoccupazioni legate all intelligenza artificiale hanno finito per prevalere sull entusiasmo generato dal taglio dei tassi di venerdi 12, spingendo le azioni a ritrarsi dai massimi storici. Nonostante cio, i principali indici chiudono la settimana con risultati contrastanti.

Il grande perdente e stato, come prevedibile, il NASDAQ, che ha perso l 1.69 percento nella seduta odierna, quasi 400 punti, chiudendo a 23195.17. L SP 500 e sceso dell 1.07 percento a 6827.41, mentre il Dow Jones ha ceduto lo 0.51 percento, circa 245 punti, attestandosi a 48458.05. Entrambi gli indici sono cosi arretrati rispetto ai massimi storici raggiunti giovedi.

La tendenza e ancora piu evidente osservando i dati settimanali. Il NASDAQ ha registrato un calo dell 1.7 percento nei cinque giorni, mentre l SP 500 ha perso lo 0.6 percento. Il Dow Jones, invece, e riuscito a chiudere la settimana con un solido piu 1 percento.

E chiaro che i flussi di capitale stanno uscendo dal settore tecnologico, poiche i recenti report sugli utili hanno riacceso i timori degli investitori sulle valutazioni legate all intelligenza artificiale.

Cosi come Oracle ORCL aveva appesantito il settore tecnologico nella giornata di giovedi, oggi il ruolo di principale zavorra e stato ricoperto da Broadcom AVGO. Il colosso dei chip e delle soluzioni software per infrastrutture e crollato di oltre l 11 percento venerdi 12, nonostante un report trimestrale complessivamente positivo pubblicato giovedi sera.

Broadcom ha persino dichiarato di attendersi un raddoppio su base annua del fatturato dei semiconduttori per l intelligenza artificiale nel primo trimestre, fino a 8.2 miliardi di dollari.

Nel caso di Oracle, le ragioni della vendita sono state piuttosto chiare. L aumento della spesa in conto capitale continua a innervosire gli investitori. Broadcom, invece, presenta fondamentali solidi, e proprio per questo un calo dell 11 percento e apparso particolarmente sorprendente. Non a caso, anche molti titoli del settore dei semiconduttori hanno chiuso la giornata in territorio negativo.

Ritengo che il calo di Broadcom sia legato soprattutto all attenzione degli investitori sul rischio di compressione dei margini. Il segmento dell intelligenza artificiale, pur crescendo rapidamente, presenta infatti una redditivita inferiore, che rischia di offuscare risultati robusti in termini di ricavi, utili e previsioni.

Le preoccupazioni sull intelligenza artificiale tendono a riemergere ciclicamente sul mercato e, nella maggior parte dei casi, sono seguite da nuovi acquisti. Tuttavia, per chi spera in un rally di fine anno, un periodo prolungato di incertezza sul piu grande trend di mercato dai tempi di Internet non e certo l ideale.

Inoltre, la prossima settimana si preannuncia ricca di potenziali catalizzatori. Il governo sta ancora cercando di recuperare terreno dopo il piu lungo shutdown della storia, e martedi e atteso il rapporto sulle buste paga non agricole di novembre.

L ultimo dato disponibile, relativo a settembre, mostrava un incremento di 119000 posti di lavoro, piu del doppio rispetto alle attese. Tuttavia, per il nuovo report le aspettative sono decisamente piu caute.

Particolare attenzione andra inoltre riservata al rapporto sull indice dei prezzi al consumo IPC, in uscita giovedi 18. L ultimo dato aveva evidenziato un inflazione ancora ben al di sopra dell obiettivo del 2 percento della Fed, pur risultando leggermente inferiore alle previsioni.

La Federal Reserve ha appena effettuato il terzo taglio consecutivo dei tassi basandosi su dati parziali, a causa dello shutdown, e non ha mostrato grande entusiasmo nel proseguire il ciclo di allentamento, accennando soltanto a un ulteriore riduzione nel 2026. Per questo motivo, tutti i dati macroeconomici della settimana saranno cruciali per orientare le aspettative sulla prossima mossa della Fed.

Un saluto,

Marco Bernasconi

Nota di trasparenza

Le analisi pubblicate su questo profilo hanno esclusivamente finalità informative ed educative.

Non costituiscono in alcun modo consulenza finanziaria personalizzata né sollecitazione all’investimento.

Perché I Trader Perdono Più Soldi Il Lunedì MattinaPerché I Trader Perdono Più Soldi Il Lunedì Mattina

Un trader apre una posizione alle 9:35 di lunedì. Un'ora dopo, chiude con stop loss. Stesso trader, stessa strategia, ma mercoledì pomeriggio. Risultato opposto.

Coincidenza? No.

Il mercato non cambia solo nel prezzo. Cambia nell'umore, velocità e aggressività dei partecipanti. E questo dipende dal tempo.

Lunedì Mattina: Quando Le Emozioni Comandano

Il fine settimana è finito. I trader hanno accumulato notizie, opinioni, paure. La prima ora di trading assomiglia a una folla durante i saldi. Tutti vogliono entrare per primi.

Il problema è che le decisioni vengono prese sulle emozioni, non sull'analisi. La volatilità esplode. Gli spread si allargano. Le false rotture accadono più spesso.

Le ricerche mostrano: il lunedì porta ai trader la più alta proporzione di operazioni in perdita della settimana. La psicologia gioca contro di te dall'inizio.

Sessione Asiatica Contro Americana

Alle 3 del mattino ora di Mosca, Tokyo apre. I movimenti sono fluidi, prevedibili. I range sono stretti.

Poi si unisce Londra. La velocità aumenta. I volumi triplicano.

New York aggiunge caos. Dalle 16:30 alle 18:00 MSK, il mercato diventa un campo di battaglia. Le notizie dagli USA si sovrappongono alle chiusure di posizioni europee.

Diverse sessioni richiedono diversa psicologia. L'Asia ama la pazienza. L'Europa richiede velocità. L'America mette alla prova i nervi.

Venerdì Pomeriggio: Trappola Per Gli Avidi

Al venerdì, i trader sono stanchi. Più decisioni prese che in tutta la settimana. Le riserve di forza di volontà sono esaurite.

Dopo pranzo, molti vogliono solo chiudere la settimana. Inizia la chiusura massiva di posizioni. I trend si rompono. I pattern smettono di funzionare.

Ma la cosa più pericolosa: il desiderio di "recuperare per la settimana". Un trader vede l'ultima possibilità di correggere i risultati. Entra in operazioni rischiose. Aumenta la dimensione del lotto.

Le statistiche dei broker confermano: il venerdì dopo le 15:00 MSK raccoglie più stop loss di qualsiasi altro momento.

Ore Fantasma

Ci sono periodi in cui il mercato tecnicamente funziona, ma è meglio non fare trading.

Dalle 22:00 alle 2:00 MSK, l'America ha chiuso, l'Asia dorme ancora. La liquidità scende. Un ordine grande può muovere il prezzo di 20 pip.

L'ora di pranzo europea (13:00-14:00 MSK) è anche insidiosa. I volumi si congelano. Il prezzo segna il passo. Poi improvvisamente schizza in qualsiasi direzione senza motivo.

Fare trading in queste ore assomiglia a pescare in uno stagno vuoto. Puoi stare seduto a lungo e non pescare nulla.

Come Il Tempo Influenza Il Tuo Pensiero

La fatica si accumula. Al mattino analizzi ogni operazione. Alla sera clicchi semplicemente sul grafico.

I bioritmi dettano la concentrazione. Il picco di prestazioni per la maggior parte delle persone cade tra le 10:00 e le 12:00. Dopo pranzo arriva un calo. Alle 17:00, la capacità di valutare i rischi scende del 30%.

Aggiungi caffeina, privazione del sonno, problemi personali. Il tuo stato cambia la percezione della stessa situazione sul grafico.

Mercoledì: Il Punto Medio Dorato

Le statistiche dicono: il mercoledì dà i risultati più stabili.

Le emozioni del lunedì sono passate. La fatica del venerdì non è ancora arrivata. Il mercato funziona in modalità normale senza sorprese.

La maggior parte dei trader professionisti concentra l'attività proprio a metà settimana. Meno rumore, più pattern.

Trova Il Tuo Momento

Non esiste una ricetta universale. Alcuni fanno trading eccellentemente nella sessione asiatica. Altri catturano la volatilità di New York.

Tieni un diario non solo sulle operazioni, ma sul tempo. Segna quando prendi le decisioni migliori. Quando fai errori impulsivi.

Dopo un mese vedrai un pattern. Forse il tuo cervello funziona meglio la sera. O i lunedì portano davvero solo perdite.

Adatta il tuo programma alla biologia, non al desiderio di fare trading 24/7.

Il Tempo Come Filtro

I trader esperti usano il tempo come filtro di ingresso aggiuntivo.

Buon setup lunedì mattina? Saltalo. Stesso setup mercoledì? Prendilo.

Segnale di acquisto alle 23:00? Aspetta l'apertura di Tokyo. Non ha senso rischiare con bassa liquidità.

Il tempo non cancella la strategia. Ma aggiunge probabilità a tuo favore.

Cosa Dicono I Numeri

I dati di migliaia di conti mostrano pattern chiari:

Lunedì: meno 2-3% alla redditività media

Martedì-Giovedì: risultati stabili

Venerdì: meno 1-2% dopo le 15:00

Sessioni notturne: non redditizie per il 78% dei trader

Sovrapposizione Londra-New York: profitto massimo per gli scalper

I numeri non mentono. La psicologia è reale.

Parola Finale

Puoi avere la migliore strategia al mondo. Ma se fai trading al momento sbagliato, i risultati saranno nella media.

Il mercato non cambia. Cambiano le persone che ci fanno trading. La loro fatica, paura, avidità, disattenzione.

L'ora del giorno e il giorno della settimana determinano chi è nel mercato ora e in che stato. E questo determina come si muoverà il prezzo.

Scegli il momento del trading con la stessa cura con cui scegli il punto di ingresso. Molti trader aggiungono filtri temporali alle loro strategie o usano indicatori che aiutano a tracciare l'attività delle sessioni.

GOLD | A sorpresa domani NFP!Salve traders, come state?

Vi chiedo la gentilezza di Boostare questo post e di seguire il mio profilo così da favorire la mia divulgazione gratuita, a voi costa pochissimo ma per me fa un'enorme differenza.

----------------------------------------------------

Inizia l'ultima settimana prima delle feste di Natale (tranne qualche giorno della prossima).

Oggi saremo privi di news rilevanti ma domani a sorpresa avremo NFP e tasso di disoccupazione USA, i dati più importanti del mese che in teoria dovevano uscire il primo Venerdì di Dicembre ma sono stati rimandati.

Perciò prepariamo le analisi e magari se si riesce iniziamo a posizionarci perché domani ne vedremo delle belle.

La mia analisi resta in favore degli orsi, quindi posizionamenti bearish, stiamo senza dubbio in una zona delicatissima, non azzarderei mai un LONG sotto il massimo storico.

Per un posizionamento valuterei o la zona attuale cercando un trigger di entrata in 5 minuti o 15, oppure attenderei la ricerca di liquidità segnata, quella del massimo giornaliero di Venerdì.

Come target per ora mi fermerei sulla demand in basso, perché comunque resta una zona anche giornaliera e può dare forti reazione bullish, magari possiamo tenere buona parte della posizione SHORT e parzializzare 80/90%, cosi da assicurare dei profitti e lasciare andare qualcosa nel lungo, anche perché chissà cosa può succedere domani.

- Fulmine VERDE: Zona di valutazione LONG;

- Fulmine ROSSO: Zona di valutazione SHORT.

Fatemi sapere cosa ne pensate nei commenti.

----------------------------------------------------

Operate sempre responsabilmente con il rischio che potete permettervi.

Questa è solo un'analisi che condivido con voi e da cui potete prendere spunto, non consideratelo un segnale.

Buona valutazione e buon trading.

Ciau.

GOLD new ath? Domani NFPho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

Dopo il piccolo sell-off di venerdì, Gold non si ferma.

Riparte da un livello chiave già segnato nell’analisi precedente.

Ora cosa facciamo?

Salendo così tanto il contesto diventa più complesso.

Come sapete, studieremo bene le due sessioni di oggi.

Poi, in quella pre news + americana, cercheremo un’opportunità intraday long.

Per ora non considero posizioni short.

Focus solo su continuation rialzista.

Occhio alle news di questa settimana.

Potrebbero aumentare la volatilità.

noi ci vediamo oggi stasera ore 18:00

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

DOPPIO RAPPORTO NFP martedì 16 dicembreQuesto martedì 16 dicembre, gli Stati Uniti pubblicheranno eccezionalmente due rapporti NFP simultaneamente — quelli di ottobre e novembre — a causa del ritardo provocato dall’ultimo shutdown federale. Questa doppia pubblicazione rappresenterà l’ultimo grande appuntamento macroeconomico del 2025 e, potenzialmente, uno dei più determinanti per le prospettive monetarie della Federal Reserve all’inizio del 2026.

Questi dati attirano particolare attenzione perché il tasso di disoccupazione statunitense si trova già al 4,4%, un livello significativo. Questa soglia non è affatto casuale: corrisponde esattamente al livello di allerta previsto dalla Fed nel suo scenario mediano per il 2026, come mostrano le proiezioni ufficiali pubblicate durante l’ultimo FOMC. In altre parole, l’economia americana raggiunge oggi il tasso di disoccupazione che la Fed considerava accettabile… tra un anno. Questo peggioramento più rapido del previsto rende il mercato del lavoro il fattore chiave dei prossimi mesi.

In condizioni normali, un solo rapporto NFP è spesso sufficiente a riorientare le aspettative dei mercati. Questa volta, però, la pressione è moltiplicata: la doppia pubblicazione offrirà una panoramica di due mesi consecutivi sulla dinamica del mercato del lavoro, con un impatto immediato sul calendario delle decisioni monetarie previste per gennaio e marzo 2026. Sebbene l’inflazione si sia parzialmente normalizzata, rimane eterogenea tra le diverse componenti, e la Fed dipende dunque principalmente dal mercato del lavoro per valutare la necessità di un nuovo allentamento monetario.

Se entrambi i rapporti mostrano un rallentamento marcato delle creazioni nette di posti di lavoro — o addirittura una contrazione — la Fed si troverà davanti a un rischio chiaro: un atterraggio più brusco del mercato del lavoro, con la possibile conseguenza di un taglio più rapido del tasso dei federal funds già a gennaio, o almeno un orientamento comunicativo verso un sostegno preventivo all’attività economica. Un aumento troppo rapido della disoccupazione, mentre l’inflazione core non è ancora completamente stabilizzata, sarebbe difficile da gestire sia politicamente che macroeconomicamente.

Al contrario, se la creazione di posti di lavoro resterà robusta — intorno ai 120–150 mila al mese — e se il tasso di disoccupazione si stabilizzerà o diminuirà leggermente, la Fed potrebbe mantenere un atteggiamento prudente, preferendo attendere marzo per un eventuale adeguamento. In questo scenario, la banca centrale potrebbe sostenere che la soglia del 4,4% non è stata superata in modo duraturo e che le tensioni del mercato del lavoro restano compatibili con una traiettoria di disinflazione ordinata.

In ogni caso, la pubblicazione del 16 dicembre rappresenterà un punto di svolta per il mercato obbligazionario, le aspettative sui tassi e tutti gli asset sensibili al ciclo macroeconomico. In sintesi, probabilmente si tratta dell’indicatore più decisivo della fine dell’anno, poiché determinerà la credibilità — o la necessità di modificare — lo scenario monetario del 2026 recentemente delineato dalla Fed.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

Qualità fondamentale elevata e profilo di rischio asimmetricoAnalisi del rischio

Il titolo Zealand Pharma A/S presenta un profilo di rischio non lineare, caratterizzato da una volatilità contenuta nelle fasi di mercato ordinarie ma da movimenti estremi concentrati nelle fasi ribassiste.

In condizioni normali, la variabilità dei rendimenti risulta relativamente bassa, suggerendo una stabilità apparente. Tuttavia, tale stabilità non è strutturale: durante periodi di stress di mercato o in presenza di trimestri negativi, il titolo tende a registrare perdite ampie e rapide, con drawdown significativamente superiori alla media.

L’analisi statistica dei rendimenti indica una distribuzione con code spesse (leptocurtica). Eventi estremi — spike improvvisi o crolli violenti — risultano più frequenti rispetto a quanto ipotizzato dal modello normale, configurando un rischio di coda rilevante. Questo rende il titolo esposto a shock imprevedibili e richiede una gestione del rischio rigorosa, basata su:

dimensionamento prudente delle posizioni;

utilizzo disciplinato di stop loss;

integrazione in un portafoglio diversificato.

Il rendimento atteso è positivo, ma non sufficientemente elevato da compensare pienamente la volatilità negativa osservata nelle fasi avverse. Il profilo rischio/rendimento è quindi accettabile ma non ottimale, e fortemente dipendente dal contesto di mercato.

Sintesi del rischio

Rischio elevato ma non estremo

Elevata sensibilità alle fasi ribassiste

Presenza significativa di tail risk

Titolo inadatto a strategie passive o prive di controllo del rischio

Analisi fondamentale

Valutazione

Price/Sales (P/S) = 3,95 vs settore 3,64

Il multiplo risulta leggermente superiore alla media settoriale, coerente con un business caratterizzato da margini e redditività eccezionali.

Price/Book (P/B) = 2,28 vs settore 2,79

La combinazione di patrimonio solido, alta redditività e leva contenuta suggerisce una sottovalutazione relativa.

Price/Cash Flow (P/CF) = 4,69 vs settore 12,1

Cash flow operativo molto elevato e multipli compressi indicano un profilo estremamente favorevole.

Price/Free Cash Flow (P/FCF) = 4,7 vs settore 15,38

FCF abbondante, struttura finanziaria prudente e liquidità elevata configurano una chiara opportunità di valore.

Prezzo/Cassa = 2,14 vs settore 11,72

Livello di liquidità eccezionale che riduce drasticamente il rischio finanziario e offre una solida protezione al ribasso.

EV/Fatturato TTM = 2,1 vs settore 2,99

Il disallineamento rispetto al P/S è spiegabile con il bassissimo indebitamento e l’elevata efficienza operativa.

EV/EBIT TTM = 2,65 vs settore 10,1

Indica una combinazione rara di redditività operativa elevata e multipli fortemente compressi.

EV/EBITDA TTM = 2,64 vs settore 8

Conferma un modello operativo di altissima qualità, con ritorni sul capitale eccezionali.

Dividendi

Payout continuo = 0 (in linea con il settore)

La società privilegia la creazione di valore tramite crescita e accumulo di cassa, piuttosto che la distribuzione di dividendi. La politica è coerente con una fase di sviluppo avanzato ma ancora orientata al reinvestimento.

Redditività

Tutti gli indicatori di redditività risultano ampiamente superiori alla media di settore:

Margini lordo, operativo, pre-tax, netto e FCF estremamente elevati

ROA, ROE e ROIC superiori al 50%, livelli statisticamente rari

Costi R&D e SG&A contenuti senza penalizzare la crescita

Nel complesso emerge un modello operativo altamente efficiente, con capacità di trasformare ricavi in profitti e cassa in modo eccezionale.

Tuttavia, i margini di tale entità richiedono una verifica continua della sostenibilità nel tempo e dell’assenza di componenti straordinarie.

Solidità patrimoniale e liquidità

Current Ratio = 14,1 (vs 2,88)

Quick Ratio = 14,1 (vs 2,01)

Debito/Patrimonio Netto = 0,03 (vs 0,14)

Cassa/Debito = 39,78 (vs 6,39)

La struttura finanziaria è eccezionalmente solida. Il rischio di liquidità e di insolvenza può essere considerato trascurabile nel breve e medio periodo.

Valutazione complessiva

Rating complessivo: Classe A

Zealand Pharma A/S è un titolo di altissima qualità fondamentale, con redditività fuori scala e una struttura finanziaria impeccabile.

Il principale fattore di attenzione rimane il rischio di mercato e di evento estremo, che rende il titolo adatto solo a investitori consapevoli, con un approccio disciplinato alla gestione del rischio.

XAUUSD | Settimana prima delle feste.Salve traders, come state?

Vi chiedo la gentilezza di Boostare questo post e di seguire il mio profilo così da favorire la mia divulgazione gratuita, a voi costa pochissimo ma per me fa un'enorme differenza.

----------------------------------------------------

Buona sera ragazzi, ho ragionato un po' in questi ultimi giorni e ho cercato di analizzare al meglio la situazione del nostro bene rifugio.

Data la chiusura giornaliera di venerdì, io penso che possa ripartire un po' LONG fino a liquidare il massimo giornaliero di Venerdì stesso dei 4353$ o a limite il massimo storico dei 4380$ per oncia.

Successivamente però resterai sulla vecchia analisi in favore degli orsi, quella in cui una volta preso il massimo relativo dei 4353$ per oncia si tornava forti a ribasso con un bel ritracciamento nel medio/lungo periodo, è presto per dirlo ma vedremo, sicuramente sarà importante capire se sfiderà l'ATH e se riuscirà a romperlo, ma di base resto su una valutazione bearish.

Ci aggiorniamo domani mattina con l'apertura settimanale.

- Fulmine VERDE: Zona di valutazione LONG;

- Fulmine ROSSO: Zona di valutazione SHORT.

Fatemi sapere cosa ne pensate nei commenti.

----------------------------------------------------

Operate sempre responsabilmente con il rischio che potete permettervi.

Questa è solo un'analisi che condivido con voi e da cui potete prendere spunto, non consideratelo un segnale.

Buona valutazione e buon trading.

Ciau.

GBPUSD | Setup in costruzioneFX:GBPUSD

Dopo l’impulso rialzista iniziale, il prezzo sta mostrando segnali di distribuzione.

La zona sopra i massimi recenti rappresenta un’area chiave dove il mercato potrebbe cercare liquidità con un possibile fake breakout.

Non cerco un’inversione anticipata.

Attendo che il prezzo torni nella zona di interesse e mostri rifiuto.

Se il mercato accetta sopra → setup invalidato.

Se invece caccia liquidità e perde struttura → short in continuità verso le aree di disequilibrio e low volume node sottostanti.

Niente previsioni.

Solo esecuzione su livelli chiari e gestione del rischio.

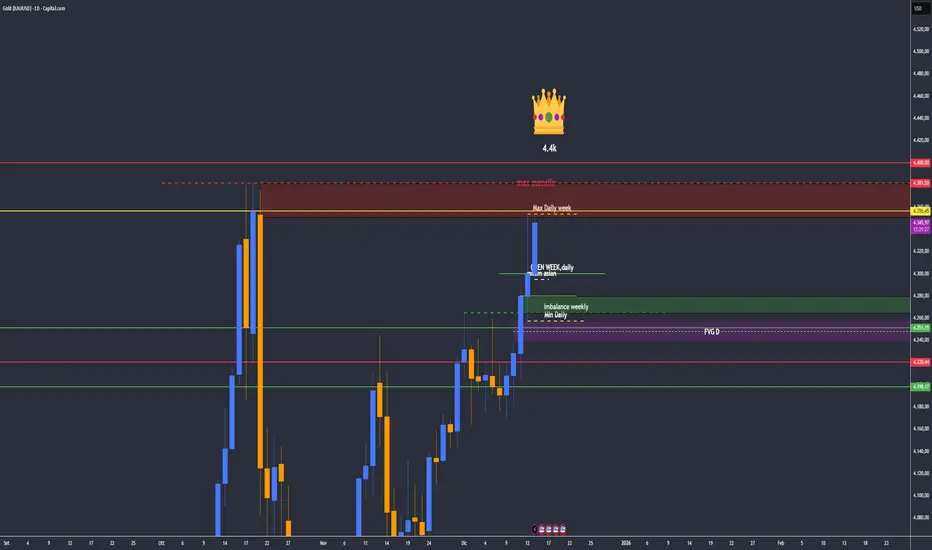

XAUUSD | Liquidità del massimo storico?Salve traders, come state?

Vi chiedo la gentilezza di Boostare questo post e di seguire il mio profilo così da favorire la mia divulgazione gratuita, a voi costa pochissimo ma per me fa un'enorme differenza.

----------------------------------------------------

Ieri una giornata verde per il GOLD, e oggi ha continuato molto forte.

Se vedete si è fermato proprio al massimo relativo Daily di cui vi avevo parlato qualche settimana fa, quello dei 4350$ per oncia, e se andate a vedere in timeframe più basso noterete un momentum H1 a favore short incredibile, che è andato a prendere l'Imbalance Daily che in mattinata ancora non aveva preso.

Ora, la giornata sta chiudendo positivamente nonostante il grosso crollo avvenuto in serata, non vorrei però sbilanciarmi più di tanto e vorrei osservare l'apertura di Domenica notte e la sessione asiatica di Lunedì, così da capire il da farsi, potrei aspettarmi anche una rapida ascesa per liquidare il massimo storico, quindi osserviamo con cautela.

Ci aggiorniamo nei prossimi giorni, buona serata e buon weekend.

- Fulmine VERDE: Zona di valutazione LONG;

- Fulmine ROSSO: Zona di valutazione SHORT.

Fatemi sapere cosa ne pensate nei commenti.

----------------------------------------------------

Operate sempre responsabilmente con il rischio che potete permettervi.

Questa è solo un'analisi che condivido con voi e da cui potete prendere spunto, non consideratelo un segnale.

Buona valutazione e buon trading.

Ciau.

Un giorno basta a Wall Street per rompere i massimiBeh, non ci è voluto molto. Sapevamo che le azioni erano pronte a raggiungere nuovi massimi dopo il terzo taglio consecutivo dei tassi da parte della Fed,

ma due dei principali indici non hanno perso tempo giovedì, stabilendo nuovi record appena un giorno dopo la riunione.

Cosa è successo ieri

Dow Jones: +1,34% (quasi 650 punti)

S&P 500: +0,21% → chiusura a 6.901 (nuovo massimo di chiusura)

Russell 2000: +1,21% → 2.590,61 (dopo i massimi del giorno precedente)

NASDAQ: -0,25% → 23.593,86

Il mercato ha ripercorso gran parte del movimento successivo alla riunione del FOMC durante la notte.

Dopo circa mezz’ora, gli acquirenti sono entrati per comprare il ribasso: gli investitori temevano che il messaggio del FOMC potesse risultare eccessivamente aggressivo dopo il taglio dei tassi.

Quando il tono si è rivelato leggermente più accomodante del previsto, il quadro è cambiato.

Il punto chiave

Mi piace la risposta del mercato dopo il FOMC. La forza del consumatore statunitense dovrebbe aiutarci ad affrontare le festività natalizie.

Con una maggiore propensione al rischio e flussi che si spostano verso le small cap, mi aspetto una buona performance verso la fine dell’anno.

Tech sotto pressione: il caso Oracle (ORCL)

Il NASDAQ, invece, non ha partecipato al rialzo. È possibile che Oracle (ORCL) abbia rappresentato il punto critico, con un calo del 10,8%.

La società continua a investire in modo significativo nell’intelligenza artificiale, ma i ricavi di 16,1 miliardi di dollari sono risultati inferiori alle attese.

Nonostante la crescita anno su anno, questa mancanza ha riacceso le preoccupazioni sulle valutazioni del comparto AI e sull’enorme quantità di capitale che vi è confluita.

Broadcom (AVGO): numeri forti, reazione prudente

Gli investitori potrebbero guardare con maggiore attenzione ai risultati di Broadcom (AVGO), che ha superato la stima di consenso del 4,3% con ricavi pari a 18 miliardi di dollari.

Inoltre, la società prevede che il fatturato dei semiconduttori legati all’intelligenza artificiale nel primo trimestre raddoppierà su base annua, raggiungendo 8,2 miliardi di dollari.

Nonostante ciò, le azioni di AVGO sono scese di oltre il 3% nel dopo-mercato.

Settimana in recupero

Dopo due giorni di debolezza, i principali indici sono ora avviati verso una settimana positiva, sostenuti dal taglio dei tassi.

Il Dow Jones è in testa con un rialzo di circa +1,6%, mentre l’S&P 500 guadagna circa +0,4%.

Anche il NASDAQ, pur sotto pressione per le preoccupazioni legate all’intelligenza artificiale, rimane leggermente positivo su base settimanale.

Conclusione

Il miglioramento dell’ampiezza del mercato, tassi di interesse più favorevoli e un sentiment ancora prudente creano un contesto costruttivo per le azioni statunitensi.

Con una partecipazione più ampia al rialzo e una politica monetaria più accomodante in prossimità dei massimi storici, si rafforzano le basi per ulteriori guadagni.

WisdomTree - Tactical Daily Update - 12.12.2025Boom dell’argento, ma anche il prezzo dell’oro torna a correre.

Movimento laterale delle Borse, ma lo S&P500 segna il 37’ record 2025.

BCE verso un ritocco all’insù dei tassi nel 2026: un’ipotesi che si fà strada.

Cautela nelle dichiarazioni di Oracle; ri-affiorano timori per valutazioni AI.

La seduta dell’11 dicembre si è chiusa con mercati azionari sottotono, mentre gli investitori metabolizzavano la decisione della Federal Reserve di tagliare i tassi di 25 punti base, in linea con le attese. A colpire non è stato tanto il movimento sui Fed Funds quanto il messaggio di Jerome Powell, accompagnato dalla nuova dot plot del FOMC: nel 2026 ci potrebbe essere un solo ulteriore taglio da -0,25%, uno scenario decisamente più cauto rispetto alle speranze del mercato.

L’attenzione degli operatori si è concentrata anche su Oracle, protagonista, la sera prima, di un tonfo del -12% nell’after hours dopo la pubblicazione di utili inferiori alle stime. Il dato, oltre a penalizzare il titolo, ha riacceso le preoccupazioni sull’intero comparto legato all’intelligenza artificiale, che negli ultimi mesi aveva beneficiato di aspettative altissime.

Sul mercato valutario, il dollaro USA ha mostrato un’inaspettata debolezza: nelle ultime due sedute ha perso oltre l’1%, scivolando sui minimi da inizio ottobre. Un movimento controintuitivo, se si considera il tono prudente di Powell che, teoricamente, avrebbe dovuto sostenere il biglietto verde.

La FED ha ribadito che eventuali nuovi tagli saranno “rari e di modesta entità”, a meno che inflazione e mercato del lavoro non convergano più chiaramente verso l’obiettivo del 2%. Powell, inoltre, ha evitato di fornire qualsiasi tempistica sul passo successivo, aumentando l’incertezza.

In Europa, la seduta era partita debole ma si è conclusa in territorio positivo: Parigi +0,79%, Francoforte +0,79%, Londra +0,47%. Bene anche il Sud Europa, con Milano +0,54% e Madrid +0,81%.

A Wall Street, invece, la chiusura è stata incerta: i listini hanno oscillato dopo il taglio dei tassi e soprattutto dopo l’indicazione di una sola riduzione nel 2026. Ma lo S&P500, grazie al recupero nel finale, ha comunque segnato un nuovo record storico: il 37° massimo del 2025.

Con il capitolo Fed ormai archiviato per quest’anno, gli occhi si spostano sulla Banca Centrale Europea, attesa all’ultima riunione del 2025. Le aspettative degli operatori stanno convergendo verso un possibile aumento dei tassi nel 2026, una narrativa che ha preso forza dopo il messaggio restrittivo della BCE: la fase dei tagli è considerata conclusa.

L’economia europea nel terzo trimestre è infatti cresciuta dello 0,3%, più del previsto, mentre l’inflazione continua a mostrare una certa rigidità. Uno scenario che torna a favorire il settore finanziario europeo.

Dal fronte macro tedesco arrivano però segnali meno incoraggianti: l’istituto IFO ha tagliato le previsioni di crescita della Germania. Per il 2026 stima ora un’espansione dello 0,8%, mentre per il 2025 prevede un’anemica crescita dello 0,1%. Secondo l’istituto, l’economia tedesca sta affrontando “un adattamento lento e costoso” legato alla trasformazione industriale, ostacolata da “barriere burocratiche” e da un’infrastruttura ormai inadeguata.

Sul fronte geopolitico, gli investitori continuano a seguire i colloqui di pace tra Russia e Ucraina, coi leader di Gran Bretagna, Francia e Germania che hanno discusso col presidente Usa Trump le nuove iniziative diplomatiche.

Per il mercato petrolifero, l’EIA ha rivisto al rialzo le previsioni di crescita della domanda globale nel 2026, mentre l’OPEC ha confermato le stime per il 2025-2026. Gli analisti segnalano un trend privo di direzione chiara. Nonostante la minore produzione dell’Opec+, l’EIA prevede comunque un ampio eccesso di offerta.

Nella mattinata del 12 dicembre, il recupero finale del Nasdaq (da -1,6% a -0,25%) ha riportato ottimismo sulle borse dell’Asia-Pacifico: l’indice MSCI Asia Pacific è salito dello 0,9%, segnando i massimi dell’ultimo mese. Le borse europee, alle 10:00 CET, avanzano mediamente del +0,6%.

A Tokyo il Nikkei mette a segno un brillante +1,4%. Riflettori su SoftBank, che valuta nuove acquisizioni, tra cui quella dell’operatore di data center Switch Inc., mossa che conferma la volontà del fondatore Masayoshi Son di cavalcare la corsa dell’intelligenza artificiale.

Hong Kong fa ancora meglio, con l’Hang Seng +1,8%, mentre il CSI300 di Shanghai e Shenzhen avanza dello 0,7%. Da Pechino arrivano segnali di continuità nel supporto economico, ma senza un aumento degli stimoli nel 2025.

A Mumbai, il BSE Sensex guadagna lo 0,5%, mentre la rupia indiana tocca un nuovo minimo storico contro euro e dollaro, sullo sfondo delle tensioni commerciali globali. Bene anche il Kospi coreano (+1,4%), sostenuto da un mercato immobiliare che continua a scaldarsi: i prezzi degli appartamenti a Seoul sono saliti per la 45ª settimana consecutiva, nonostante le misure restrittive del governo.

Sul mercato dei metalli preziosi torna protagonista l’argento: 4.289 $/oncia per l’oro, ma è il metallo bianco a brillare davvero, salendo a 63,6 $/oz e segnando un nuovo massimo storico. L’argento registra un impressionante +120% nel 2025, superando l’oro che comunque mette a segno +63%. A sostenerlo sono sia le prospettive di minore offerta nel 2026 sia la sua crescente percezione come bene rifugio, oltre alla recente designazione come “minerale critico” da parte degli Stati Uniti.

Il quadro obbligazionario rimane tranquillo: il Treasury decennale risale al 4,15% (da 4,12%), mentre il BTP decennale riparte da 3,53%, con lo spread verso Bund tedesco a 68 punti base, minimo degli ultimi quindici anni.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

4400 ? Grazie powellho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

Gold sotto steroidi grazie un po a tutta la situazione + nostro zio powell.

punti di inversione non ne vedo ed eviterei di andare a cercarli. come successo a settembre/ottobre potrebbe continuare all'infinito e oltre.

al momento ad ogni correzione cerco posizioni long.

invece per chi pensasse di valutare short; quando succederà in un futuro prossimo vi aggiornerò qua come sempre.

noi ci vediamo oggi ore 15:00

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

*Le mie idee su TradingView sono solo a scopo educativo e informativo.

Non sono consigli finanziari.

Il trading comporta rischi elevati e puoi perdere tutto il capitale.

Ognuno è responsabile delle proprie operazioni*

XAUUSD | Sussidi fanno impennare a rialzo.Salve traders, come state?

Vi chiedo la gentilezza di Boostare questo post e di seguire il mio profilo così da favorire la mia divulgazione gratuita, a voi costa pochissimo ma per me fa un'enorme differenza.

----------------------------------------------------

Buona sera a tutti.

Ieri avevamo parlato di una possibile ricerca di liquidità sopra i 4265$ per oncia, e come potete vedere è effettivamente avvenuta, dopo un piccolo ritracciamento a ribasso in zona del massimo relativo creato ieri dei 4215$, era anch'essa una ottima zona in cui valutare, però un trade rialzista.

Ora ci troviamo sopra la liquidità ma con un momentum troppo elevato, se dovessimo basarci sull'H1/H4 dovremmo restare fermi perché l'oro è troppo forte a rialzo, di conseguenza o si cercano della strutture di inversione in timeframe più basso come 5 o 15 minuti, oppure bisogna dare del tempo al grafico di svilupparsi un po', magari aspettando anche la chiusura daily per capire l'aggressività della forza rialzista del nostro bene rifugio.

Nel caso in cui riuscisse a crollare, la principale zona LONG di riferimento resta sempre la stessa segnata in verde ai 4150$ per oncia.

Ci aggiorniamo domani.

- Fulmine VERDE: Zona di valutazione LONG;

- Fulmine ROSSO: Zona di valutazione SHORT.

Fatemi sapere cosa ne pensate nei commenti.

----------------------------------------------------

Operate sempre responsabilmente con il rischio che potete permettervi.

Questa è solo un'analisi che condivido con voi e da cui potete prendere spunto, non consideratelo un segnale.

Buona valutazione e buon trading.

Ciau.

WisdomTree - Tactical Daily Update - 11.12.2025Fed taglia i tassi di -25 bps, come previsto, ma esprime cautela.

La nuova «dot-plot» prevede un solo ulteriore taglio da -0,25% nel 2026.

Borse poco reattive, mentre continua la salita di oro e argento.

Rame in grande slancio, la Cina ne chiede molto e l’offerta è rigida.

La Federal Reserve ha confermato le attese dei mercati con il terzo taglio consecutivo dei Fed Funds, riducendo il corridoio al 3,50–3,75% dal precedente 3,75–4%. Una decisione già scontata dagli analisti, ma accompagnata da un messaggio cauto: il FOMC apre infatti alla possibilità di una pausa, con gennaio che appare sempre più come una data simbolica per interrompere il ciclo di allentamento.

La votazione interna ha messo in luce profonde divergenze. I contrari sono stati tre. Da un lato Stephen Miran, espressione dell’area più vicina all’ex presidente Trump, ha spinto ancora una volta per un taglio più deciso di 50 bps, sostenendo proiezioni che porterebbero i tassi nel 2025 fino al 2–2,25% per poi risalire verso 2,50–2,75% nel 2028. Dall’altro, due presidenti regionali, Jeffrey Schmid della Fed di Kansas City e Austan Goolsbee della Fed di Chicago, quest’ultimo ex consigliere di Barack Obama, hanno votato per lasciare i tassi invariati.

Il quadro economico delineato dalla Fed continua a essere quello di un’attività robusta, anche se affiancata da un’inflazione ancora «elevata». Powell ha sottolineato che i rischi sull’inflazione «puntano al rialzo», mentre sul mercato del lavoro «si muovono verso il basso», creando quella che ha definito «una situazione complicata» per la politica monetaria.

Un passaggio importante del comunicato è il riferimento, del tutto nuovo, al “timing” dei futuri aggiustamenti: un modo esplicito per lasciare aperta la porta a una pausa più lunga del previsto. Uno scarto significativo rispetto al testo di ottobre, condizionato dallo shutdown che aveva limitato la disponibilità di dati macroeconomici.

Le proiezioni dei tassi contenute nei “dot plot” rimangono invece immutate. La mediana prevede i Fed Funds al 3,25–3,50% a fine 2026, ipotizzando quindi un solo taglio addizionale. Per il 2027 e per il 2028 il range atteso è 3–3,25%, mentre l’obiettivo di lungo periodo resta inchiodato al 3%, segnale di una visione di fondo stabile.

Sul fronte macroeconomico, le previsioni sono diventate più ottimistiche rispetto a settembre. Il PIL per il 2025 viene ora stimato a +2,3%, contro l’1,8% precedente. Nel 2027 la crescita è prevista al 2%, rispetto all’1,9% stimato tre mesi fa, mentre il 2028 vede una proiezione di 1,9%, rispetto all’1,8% indicato in precedenza. Gli obiettivi di lungo periodo restano ancorati all’1,8%. Secondo Powell, la combinazione di politica fiscale espansiva e investimenti strutturali nell’intelligenza artificiale continuerà a sostenere l’attività economica.

Anche il mercato del lavoro viene visto con una lente più sfumata. La disoccupazione è attesa al 4,4% nel 2026, al 4,2% nel 2027 e su livelli simili nel 2028. Tuttavia, dietro questo quadro rassicurante emergono segnali di debolezza sia dal lato della domanda sia da quello dell’offerta di lavoro, su cui Powell ha espresso preoccupazione.

Quanto all’inflazione, la previsione PCE per il 2025 scende al 2,4%, rispetto al 2,6% indicato tre mesi fa. Per il 2027 il tasso è visto al 2,1%, per poi tornare al 2% nel 2028.

La reazione dei mercati alla decisione della Fed è stata inizialmente positiva. L’S&P500 è salito dello 0,7%, avvicinandosi ai massimi storici. Tuttavia, durante la notte i future hanno invertito la rotta, con il Nasdaq in calo dell’1,2%, complice un trimestre deludente per Oracle, che ha perso quasi il 12% nell’after-hours.

Il quadro asiatico dell’11 dicembre si presenta più eterogeneo. Il Nikkei ha chiuso a –0,8%, mentre l’Hang Seng ha ceduto -0,1%, il CSI300 -0,5% e il Taiex taiwanese -1%. Lo yuan ha toccato i minimi su base annua contro il dollaro, mentre un’asta di JGB ventennali ha registrato il miglior rapporto di domanda degli ultimi cinque anni.

In Corea il Kospi ha perso -0,4%, con SK Hynix in ribasso del 3% dopo un raro “allarme investimento”. L’India si è distinta invece con un Sensex in lieve rialzo dello 0,3%, mentre la rupia ha segnato un nuovo minimo storico contro l’euro e quasi contro il dollaro.

Tra le materie prime spicca il rame, che ha chiuso a 11.556 dollari/tonnellata dopo aver toccato nuovi massimi storici a 11.771 dollari. A spingere le quotazioni sono stati i nuovi piani cinesi su rinnovabili, rete elettrica e infrastrutture digitali, insieme al taglio dei tassi USA. L’EIA vede la domanda di rame raffinato salire a 33 milioni di tonnellate nel 2035 e 37 milioni nel 2050, rispetto ai 27 del 2024, prospettando un mercato sempre più tirato.

I metalli preziosi restano ben impostati, con l’oro in rialzo dello 0,5% a 4.245 dollari/oncia e l’argento oltre gli 82 dollari, in crescita del 2,3%. Le criptovalute, al contrario, hanno accolto male la mossa della Fed: Bitcoin è sceso del 2,2% intorno ai 90 dollari, mentre Ethereum ha perso il 4% portandosi a 3.200 dollari. Il sentiment, più che dalla Fed, sembra condizionato dalle rinnovate preoccupazioni sulla redditività dell’intelligenza artificiale e dal calo dei titoli tecnologici.

Sul mercato obbligazionario, infine, forte rally dei Treasury, soprattutto sulla parte breve, dopo l’annuncio della ripartenza del quantitative easing, con acquisti di T-Bills per 40 miliardi al mese. I rendimenti sono scesi al 4,12% sul decennale (da 4,20%) e al 3,52% sul biennale (da 3,62%), in un contesto che torna più accomodante per la politica monetaria americana.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Triplo XAU post FOMC , oggi sussidiho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

La FOMC di ieri?

La Fed ha tagliato i tassi, ma il tono non era quello morbido che molti si aspettavano.

Powell ha parlato chiaro: l’inflazione sta scendendo, sì, però non abbastanza per partire subito con un ciclo di tagli veloce.

Quindi: taglio sì, ma con prudenza. Classico hawkish cut.

Giornata mista, movimento coerente con il messaggio della Fed.

🔹Mentre la Fed taglia, altre banche centrali (come la RBA) parlano di rialzi. Questa divergenza rafforza l’oro e indebolisce il dollaro. Anche se la Fed smettesse di tagliare, i rischi su valuta e inflazione restano dalla parte del metallo prezioso.

L’oro è tornato una moneta di fiducia geopolitica, non solo un bene rifugio.

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

*Le mie idee su TradingView sono solo a scopo educativo e informativo.

Non sono consigli finanziari.

Il trading comporta rischi elevati e puoi perdere tutto il capitale.

Ognuno è responsabile delle proprie operazioni*

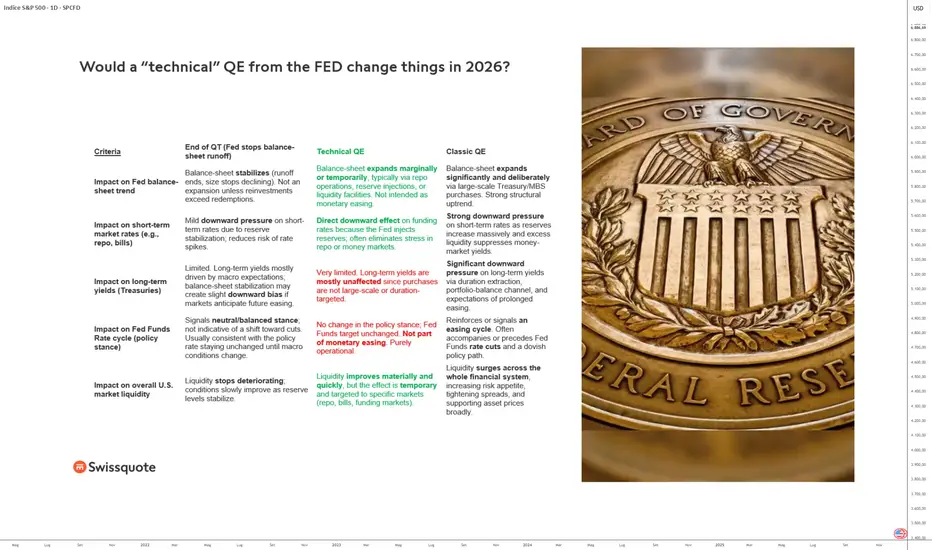

S&P 500 — QE tecnico vs. QE classicoLa Federal Reserve degli Stati Uniti (FED) ha annunciato ieri la sua ultima decisione di politica monetaria dell’anno, con un taglio del tasso dei federal funds al 3,75%. Jerome Powell ha tenuto una conferenza stampa e la FED ha aggiornato le sue proiezioni macroeconomiche per il 2026.

C’è ormai un equilibrio totale tra l’obiettivo sul tasso di disoccupazione e quello sull’inflazione. Ricordiamo anche che il programma di Quantitative Tightening (QT) è sospeso dal lunedì 1° dicembre e che la FED è pronta a utilizzare lo strumento del proprio bilancio per ridurre ogni tensione emergente nel mercato interbancario e monetario e per garantire che i rendimenti obbligazionari non mettano sotto pressione lo Stato o le imprese.

Mentre l’indice S&P 500 si muove sui suoi massimi storici e occorre giustificare un livello di valutazione senza precedenti, un “QE tecnico” della FED nel 2026 sarebbe sufficiente per contenere i tassi d’interesse a lungo termine e sostenere il mercato azionario?

È fondamentale comprendere che un “QE tecnico” non è un programma classico di Quantitative Easing (QE) e che il suo impatto sui tassi a lungo termine resta limitato. In questo senso, un QE tecnico apporta liquidità a breve termine, ma non rappresenta un sostegno strutturale.

Concretamente, un QE tecnico consiste soprattutto nel stabilizzare il funzionamento del mercato monetario: operazioni di repo, aggiustamenti temporanei del bilancio, interventi mirati in caso di tensioni. Ciò impedisce che i tassi a breve schizzino all’improvviso, ma non implica che la FED entri in un ciclo massiccio di allentamento. Gli investitori devono quindi evitare di sovrainterpretare il termine “QE”: qui l’obiettivo è operativo, non macroeconomico.

Mentre un QE classico comprime l’intera curva dei rendimenti, stimola il credito e alimenta un vero ciclo di appetito per il rischio, un QE tecnico funge da “ammortizzatore” più che da motore. Previene una crisi di liquidità, ma non crea un nuovo slancio strutturale. Per un mercato azionario già sui suoi massimi storici, la sfumatura è fondamentale.

Va quindi minimizzato? Non proprio. In un contesto in cui le valutazioni sul mercato USA sono molto elevate e in cui il minimo stress sui tassi può innescare prese di profitto violente, la semplice capacità della FED di intervenire in modo chirurgico per calmare i mercati può bastare a mantenere un clima di fiducia. Un QE tecnico non è carburante per una nuova gamba rialzista, ma può impedire turbolenze che indebolirebbero gli indici americani.

In sintesi, mentre un QE classico crea un ambiente espansivo, un QE tecnico crea soprattutto un ambiente stabile. E per un S&P 500 sui massimi, la stabilità potrebbe già essere un sostegno non trascurabile.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

Austria 0.85% 2120Per la prima volta un'obbligazione.

Ma un obbligazione volatile come una delle peggiori penny stock del mercato USA.

Austria 2110 cedola 0.85% annuale:

E' un titolo complicato sotto diversi aspetti:

- volumi

- volatilità

- tassi di interesse attesi

- tassi di interesse effettivi

- duration

- convexity

I maggiori youtuber , influencer, esperti del settore, anche quelli che si definiscono esperti e che non hanno vissuto crisi 2000 e 2008 si sono spesi a suon di video analisi per questo titolo.

Non voglio annoiare con gli aspetti matematici che ruotano al pricing di questo strumento anche perchè richiederebbe un analisi di 185 pagine e non voglio basare l'analisi neanche sulla price action che sarebbe alquanto fuorviante.

Abbiamo un titolo con una duration di 39,41 anni al lordo della tassazione, e 43,21 anni al netto della tassazione.

Anni a scadenza 95 circa

Data di di godimento 30/06/2020 ha raggiunto una quotazione massima assoluta a circa 139 attualmente quota 31.65. RICORDATE LA PREMESSA ---> "Ma un obbligazione volatile come una delle peggiori penny stock del mercato USA" quindi ipotizzando il sig. Mario Rossi che ha acquistato sui massimi, come spesso avviene, oggi si ritrova in portafoglio un titolo con una performance del -77% con una cedola annuale irrisoria del 0.85%.

Sono certo che di Mario Rossi ce ne siano pochi che nel 2020 abbiano pensato a questa obbligazione, infatti il titolo extra lungo si presta ad un investitore istituzionale: banche, fondi pensione ed assicurazioni. Bella mossa questi laureati di Harvard voi direte...

Ora a meno che non venga inventata una pozione magica tra 95 anni da oggi penso che nessun titolare di un dossier titoli possa esserci al rimborso del titolo . Ma banche e assicurazioni si.

Se a 139 era certamente costosa, certamente perchè lo ha detto il mercato, mica io!!

A 31.65 è a sconto?

Ci sono diversi modelli matematici per definire il fair value di un obbligazione, ma come detto non voglio tediare il lettore in alcun modo.

Concentriamoci su tre ipotesi:

A) Inflazione sale a livelli record 15/20% annui

B) Crisi globale deflazione

C) Crisi globale stafglazione

Quale scegliete? La uno la due o la trrre?

A e C potrebbero portare il titolo a 10 o 5