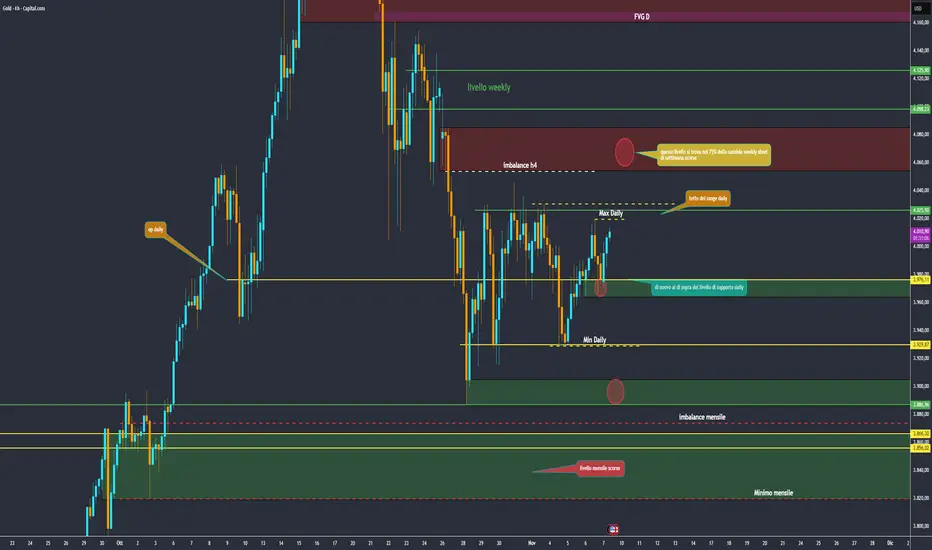

GOLD | Daily in ascesa ma ci credo poco!Salve traders, come state?

Vi chiedo la gentilezza di Boostare questo post e di seguire il mio profilo così da favorire la mia divulgazione gratuita, a voi costa pochissimo ma per me fa un'enorme differenza.

----------------------------------------------------

Giorno dopo giorno il GOLD sta riprendendo campo a rialzo , ma nonostante ciò io mi fido poco di questa salita e tutt'ora non credo che si andrà verso un nuovo massimo storico, anche se la situazione è imprevedibile e le cose possono cambiare, ora come ora io non mi comporterò in modo tale da aspettarmi un nuovo ATH, ma valuterò in anticipo uno SHORT.

Considerando e segnando per bene le zone giornaliere, ho evidenziato questa supply fresca daily in cui il prezzo ancora non è entrato ma che ha sfiorato, questo significa che comunque sembra essere reattiva ma non valuterò nulla fin quando non ci entrerà e uscirà violentemente a ribasso.

La zona è molto ampia e va dai 4250$ per oncia fino a toccare quasi il massimo storico, non sarà semplice valutare un entry, specialmente se la cercheremo all'interno di essa, consiglio più di valutare dopo che il prezzo è entrato ed è stato rifiutato a ribasso.

I target restano gli stessi, demand in basso e la ricerca di liquidità segnata, tutte zone giornaliere.

- Fulmine VERDE: Zona di valutazione LONG;

- Fulmine ROSSO: Zona di valutazione SHORT.

Fatemi sapere cosa ne pensate nei commenti.

----------------------------------------------------

Operate sempre responsabilmente con il rischio che potete permettervi.

Questa è solo un'analisi che condivido con voi e da cui potete prendere spunto, non consideratelo un segnale.

Buona valutazione e buon trading.

Ciau.

Analisi fondamentale

WisdomTree - Tactical Daily Update - 13.11.2025Borse europee senza slancio, dopo avere aggiornato massimi storici.

Rotazione di temi a Wall Street, è iniziata la rivincita del «value»?

L’offerta di petrolio è eccedente: prezzo giù, verso i minimi del 2025.

Borse asiatiche crescono senza strappi, ma con un passo solido.

Non si ferma la corsa delle Borse europee, che ieri hanno infilato la terza seduta consecutiva in rialzo. Il motore del rally è doppio: da un lato l’attesa fine dello shutdown più lungo della storia USA – durato 43 giorni – e dall’altro il ritorno delle scommesse su un imminente taglio dei tassi Fed. A dare ulteriore spinta ai listini, l’entusiasmo per la domanda “insaziabile” di intelligenza artificiale evocata da Lisa Su, CEO di AMD, che prevede per il 2030 un mercato AI da 1.000 miliardi di dollari.

Milano sfiora i 45.000 punti, livello che non si vedeva dal gennaio 2001, per poi chiudere con il Ftse Mib a +0,8% (44.792 punti). Parigi sale dell’1,04%, toccando nuovi record, mentre Francoforte avanza dell’1,22%, restando a un passo dai massimi storici.

Dall’Eurotower arrivano segnali incoraggianti. Isabel Schnabel, del comitato esecutivo BCE, ha dichiarato che l’Europa è “in una buona posizione”, con l’inflazione prossima al target del 2% anche nel medio periodo. L’economia appare “più resiliente del previsto” e il mercato del lavoro resta “molto solido”.

Negli Stati Uniti, Donald Trump ha firmato il provvedimento votato dal Congresso (222 sì, 209 no) per riaprire il governo federale. Sei deputati democratici hanno votato con i repubblicani, mettendo fine allo shutdown più lungo della storia americana.

La notizia ha galvanizzato i mercati globali: il Dow Jones ha guadagnato lo 0,68%, lo S&P 500 lo 0,06%, mentre il Nasdaq ha perso lo 0,26%, zavorrato ancora dalle prese di profitto sui titoli tech.

Goldman Sachs guarda lontano: rendimenti solidi al 2035. Nel report “Building Long-Term Returns”, Peter Oppenheimer (Goldman Sachs) stima che le azioni globali possano offrire rendimenti medi annui del +7,7% in dollari nel prossimo decennio.

Secondo la banca, la performance sarà trainata da: 1. Crescita degli utili intorno al 6% annuo, inclusi i buyback;2. Dividendi come contributo addizionale; 3.Valutazioni che “si ritireranno leggermente” dai massimi attuali.

Goldman invita inoltre a diversificare oltre gli Stati Uniti, privilegiando i mercati emergenti grazie alla maggiore crescita del PIL nominale e alle riforme strutturali in corso.

Le azioni AMD corrono dopo le parole di Lisa Su, che ha delineato un mercato AI da mille miliardi di dollari nei data center entro il 2030.

Debole invece Nvidia (-0,20%), penalizzata dai timori su valutazioni eccessive, nonostante Foxconn – uno dei principali fornitori – abbia registrato un +17% degli utili annui.

Sul mercato dei bond, il BTP decennale chiude con un rendimento del 3,37%, mentre lo spread con il Bund resta stabile a 73 punti base. Il Tesoro italiano si prepara all’asta di giovedì, con emissioni fino a 8 miliardi di euro su scadenze 3, 7 e 30 anni.

Sul valutario, il dollaro recupera terreno ma l’euro resta sopra quota 1,15.

Materie prime: petrolio in affanno, rame in evidenza, oro verso nuovi massimi. Il petrolio Brent cede il 3,8%, peggior seduta da giugno, dopo le nuove stime OPEC+: per il 2026 si attende una domanda di 43 milioni di barili al giorno e un surplus di 20.000 bpd ai livelli produttivi attuali.nuoviIl rame risale a 10.944 dollari la tonnellata, a un passo dagli 11.000, segnando un +25% da inizio anno. Secondo Citi, il consumo globale a settembre è cresciuto solo dell’1% su base annua (+2% fuori dalla Cina, invariato nel Paese). La banca prevede domanda debole fino a fine 2025, ma un rimbalzo nel 2026, sostenuto da consumi più alti, offerta limitata e deficit di mercato.

L’oro prosegue la sua corsa: 4.210 $/oncia, quinto rialzo consecutivo e massimo da oltre tre settimane. Gli investitori puntano sul metallo giallo come rifugio, in attesa dei nuovi dati economici USA post-shutdown. Secondo un sondaggio Reuters, l’80% degli economisti prevede un taglio dei tassi Fed di 25 punti base a dicembre.

L’effetto “fine shutdown” si fa sentire anche sui mercati asiatici. Oggi, 13 novembre, i future di Wall Street e dell’Eurostoxx salgono dello 0,3%, mentre le Borse asiatiche si muovono in ordine sparso:

• Hang Seng -0,1%;

• CSI 300 +0,9%;

• Nikkei +0,4%, con lo yen ai minimi da inizio anno (154,8);

• Kospi +0,5%, vicino ai massimi storici;

• Taiex (Taipei) poco mosso;

• BSE Sensex +0,4% a un punto dal record;

• Sidney in calo, ai minimi da tre mesi.

Il ministro delle Finanze giapponese, Satsuki Katayama, ha lanciato un nuovo allarme sui movimenti “troppo rapidi e unilaterali” dello yen. In Corea del Sud, il governatore della banca centrale si è detto pronto a intervenire contro eccessiva volatilità del won, ora vicino ai minimi dal 2009.

Il Bitcoin resta incerto, oscillando tra cinque rialzi e cinque ribassi nelle ultime dieci sedute. Quotato a 103.200 dollari, soffre un calo di interesse da parte degli investitori istituzionali: i fondi USA su Bitcoin hanno registrato deflussi per 278 milioni di dollari mercoledì e 1,2 miliardi nella prima settimana di novembre, secondo SoSoValue.

Un andamento che riflette una certa “stanchezza da criptovalute”, in contrasto con la rinnovata propensione al rischio che sta alimentando invece azioni, oro e rame.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

META PLATFORMS INC (NASDAQ: META) - STRONG BUY?🧩 1. Analisi Fondamentale

🔹 Panoramica e contesto

Meta Platforms (Facebook, Instagram, WhatsApp, Threads, Reality Labs) è oggi una delle più grandi società del settore Communication Services, con una capitalizzazione di circa $1,5 trilioni e oltre 78.000 dipendenti.

Il titolo scambia attualmente a $609,01, in calo del 3% nella sessione più recente, dopo aver segnato un massimo storico a $796,25.

Dopo un 2024 esplosivo, Meta sta attraversando una fase di transizione strategica: dall’espansione “social” a un’azienda AI-first, integrando l’intelligenza artificiale in ogni piattaforma per aumentare l’engagement e la monetizzazione pubblicitaria.

🧠 Eventi fondamentali recenti

Q3 2025: Ricavi record a $51,24 miliardi (+26,2% YoY) e margine lordo all’82%, ma utile netto crollato a $2,71 miliardi (-82,7%) per effetto di un one-time tax charge da $15,9 miliardi.

AI Capex: Meta ha annunciato un piano di investimenti in infrastrutture AI da $600 miliardi fino al 2028, principalmente in data center e chip proprietari.

Reality Labs continua a generare perdite annualizzate di oltre $17 miliardi, ma resta strategico per l’integrazione futura di ambienti immersivi con AI.

Meta Superintelligence Labs: nuova divisione dedicata allo sviluppo di modelli di IA generativa per applicazioni interne e pubblicitarie.

Buyback & SBC: Nel 2025 Meta ha riacquistato $26,2 miliardi di azioni (-12,8% YoY) per compensare stock option crescenti ($14,5 miliardi in SBC).

Bilancio: la posizione di cassa netta è scesa a $15,6 miliardi (-62,8% YoY) per effetto degli investimenti e dei riacquisti.

✅ Bullish View

L’integrazione dell’AI in Facebook, Instagram e Threads sta già migliorando ad targeting e tempo medio di utilizzo (+5% su Facebook, +10% su Threads).

L’espansione del monetization rate e l’aumento dell’ARPU (+14,6% YoY) mostrano che gli investimenti in AI stanno già producendo valore.

Meta rimane leader globale nel social advertising (75% di market share), con un margine operativo ancora molto elevato (41,4% YTD).

A livello valutativo, il titolo scambia a un P/E forward di 23,8x, inferiore a Google (26,7x) e Amazon (34,8x): multiplo attraente considerando la crescita stimata di EPS a +18% CAGR 2025–2027.

⚠️ Bearish View

Le spese in AI e infrastrutture (CapEx pari al 34% dei ricavi YTD) potrebbero comprimere i margini e pesare sul free cash flow nei prossimi trimestri.

Persistono timori di un nuovo scenario “Metaverse 2.0”, con ritorni sugli investimenti lontani nel tempo e ROI incerto.

Reality Labs continua a drenare risorse, e la monetizzazione dell’AI interna non ha ancora un modello chiaro.

Rischio di revisione al ribasso del consensus sugli utili 2026 se il CapEx AI non porta risultati misurabili.

💼 2. Dati Chiave (Q3 2025)

Indicatore Valore Var. YoY

Ricavi $51,24B +26,2%

Utile Netto $2,71B -82,7%

Margine Lordo 82,0% +0,2pp

EBITDA $25,5B +19,3%

CapEx / Ricavi 34,2% +14,6pp

FCF Margin 20,9% -12,6pp

EPS (adj) $28,84 +35,8%

P/E Forward 23,81x ↓ (da 29,10x)

Dividend Yield 0,34% -

Beta 1,61 -

📈 3. Analisi Tecnica

🔹 Struttura del prezzo

Prezzo attuale: $609,01

Massimo storico: $796,25

Minimo 52 settimane: $479,80

Correzione dal top: circa -23,5%

Livello POC volumetrico: $598

→ coincide con la banda superiore del VWAP ancorato dal minimo di novembre 2022, rappresentando una zona tecnica di supporto dinamico e volume balance.

🔹 Zone di Interesse

Tipo Livello Descrizione

Supporto primario (POC + VWAP) $595–600 Area chiave di accumulazione istituzionale

Supporto secondario $570–575 Area di swing low post-earnings

Resistenza primaria $655–660 Ex area di distribuzione

Resistenza strutturale $720–735 Confluenza con media 100D

Target rialzista di medio termine $793–800 Ritorno verso massimi storici

🔹 Indicatori Tecnici

RSI (Daily): 38 → in area di ipervenduto, possibile rimbalzo tecnico.

MACD: in fase di cross rialzista potenziale, divergenza positiva.

Volumi: calo progressivo nella discesa → mancanza di distribuzione aggressiva.

VWAP ancorato (dal bottom 2022): attualmente supportivo, con prezzo che rimbalza sopra la banda superiore → segnale di tenuta strutturale.

🎯 4. Sintesi e Outlook

Fattore Valutazione

Momentum fondamentale (AI & Advertising) 🔥 Positivo e strutturale

Margini / CapEx / FCF ⚠️ In compressione temporanea

Valutazione (P/E, PEG) 🟢 Attraente su base storica

Tecnica di breve 🟡 In fase di rimbalzo

Livello chiave POC/VWAP 🟩 $598 = supporto strategico

Bias operativo 🎯 “Buy the Dip / Accumulo su supporti”

📌 Conclusione

Meta resta una big cap dominante nel panorama digitale, con un modello pubblicitario che continua a generare flussi di cassa imponenti, nonostante la compressione dei margini dovuta agli investimenti massicci in AI.

Il mercato ha reagito eccessivamente al “meltdown” post Q3, offrendo oggi un punto di ingresso interessante per chi mira a medio-lungo termine.

📍 Zona d’interesse tecnica primaria: $595–610 (POC + VWAP + Supporto dinamico).

📍 Target medio: $720.

📍 Target esteso (2026): $793–800.

📍 Rischio sotto $570: invalidazione della struttura rialzista di medio periodo.

💬 Conclusione

META – Forte ritracciamento tecnico dopo trimestrale mista: il titolo consolida sopra il POC $598, coincidente con la banda superiore del VWAP ancorato a 2022. Struttura rialzista di fondo intatta; RSI in ipervenduto e multipli attraenti. Setup preferito: “Buy the dip” su 595–610 con target 655–720. Bias: Bullish di medio periodo finché sopra $570.

Xau oggi CPI?ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

ci vediamo oggi ore 14:00 per la live pre news + america con CPI.

chiusure daily tutte a favore rialzo al momento. attendiamo in zona dei 4245 per visionare cosa combina sullo shift strutturale daily.

L’oro resta impostato al rialzo spinto dall’incertezza politica e dagli effetti sempre più pesanti dello shutdown americano.

Con molte agenzie ferme, mancano i dati su lavoro, inflazione e spesa.

I mercati vanno avanti senza informazioni affidabili.

Questo è il punto centrale del momento:

Fed senza dati → percorso dei tassi poco chiaro → flussi di rifugio → oro che sale.

📌 FATTORI CHIAVE DI MERCATO

Shutdown USA – il tema principale

• 43 giorni di blocco, record storico

• Dati economici in ritardo → Fed senza riferimenti

• Nessuna decisione politica → più incertezza

• Obbligazionario pronto a movimenti forti sui rendimenti

• Il “rischio shutdown” spinge capitali verso l’oro

📌 In sintesi:

Shutdown + caos alla riapertura + assenza di dati + incertezza sulla Fed = pressione rialzista costante sull’oro.

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Fine dello shutdown 2025: impatto immediato sulla liquiditàLa riapertura del governo statunitense alla fine dello shutdown del 2025 dovrebbe accompagnarsi a un rapido ritorno di liquidità nei mercati finanziari. Questo fenomeno, osservato dopo ogni chiusura, avrà questa volta un’intensità diversa a causa delle condizioni specifiche del Tesoro USA (TGA) e della struttura attuale del finanziamento federale.

1) Un contesto fiscale molto diverso dai precedenti shutdown

Negli episodi precedenti, come quello del 2019, il Tesoro usciva dallo shutdown con riserve molto basse, tra 100 e 200 miliardi di dollari. Per ricostituirle, era costretto a emettere titoli a breve termine, drenando liquidità dal sistema bancario.

Nel 2025 la situazione è opposta: il Tesoro dispone di un livello elevato di liquidità, stimato tra 850 e 900 miliardi di dollari, poiché il conto del governo presso la Fed (il TGA) è stato riempito a fine settembre. Ciò consente di finanziare le spese pubbliche senza ulteriori emissioni, evitando pressioni sui mercati monetari.

2) Iniezioni di liquidità sin dalla riapertura

Con ampie riserve disponibili, il Tesoro può riprendere rapidamente i pagamenti sospesi —stipendi, contratti pubblici e programmi federali—, rappresentando iniezioni dirette di liquidità nel sistema finanziario.

In passato, questo processo iniziava dopo tre o quattro settimane; nel 2025 potrebbe cominciare già nella prima o seconda settimana, accelerando la normalizzazione della liquidità.

3) Effetti moderati ma positivi sui mercati

Questo ritorno più rapido di liquidità dovrebbe portare a:

• rendimenti obbligazionari stabili o leggermente inferiori;

• un dollaro leggermente più debole, segnale di condizioni finanziarie più distese.

Nel complesso, ciò suggerisce una normalizzazione più rapida e ordinata del sistema monetario rispetto al 2019, con effetti positivi a breve termine sugli asset rischiosi.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

WisdomTree - Tactical Daily Update - 12.11.2025Borse EU ai masismi storici, aiutano fine dello shut-down e trimestrali.

Bene anche Wall Street, anche se sulla tech si temono valutazioni troppo alte.

Attenzione ai dati macro Usa in uscita dopo lo stop delle scorse settimane.

2025: s’avvia ad essere, giustamente, l’anno magico di Cina ed «emergenti».

Un’altra seduta in volata per le Borse europee, sostenute dalla notizia di un accordo ormai imminente sullo shutdown americano, che ha riacceso l’entusiasmo interrotto la scorsa settimana. In contrasto, Wall Street ha mostrato un andamento più incerto, zavorrata ancora una volta dai titoli tecnologici sotto pressione.

In Europa è stata una giornata da incorniciare: Piazza Affari ha toccato i massimi dai tempi della bolla dot-com del 2001, con il Ftse Mib che in intraday ha raggiunto 44.450 punti, superando il record di febbraio 2001. In chiusura, l’indice milanese ha archiviato un brillante +1,24% a 44.438.

La spinta è arrivata da Washington, dove il Senato degli Stati Uniti ha approvato con 60 voti a favore e 40 contrari una misura per mettere fine al più lungo shutdown della storia americana. Il testo passa ora alla Camera dei Rappresentanti e, una volta ottenuto l’ok, approderà sulla scrivania del presidente Donald Trump, che dovrebbe firmarlo entro mercoledì 12 novembre, ponendo così fine a 40 giorni di paralisi amministrativa.

La riapertura del governo apre la strada anche al ritorno dei dati macroeconomici, attesi con impazienza dopo settimane di blackout statistico. Nel frattempo, alcune anticipazioni dal settore privato hanno già destato preoccupazione: secondo il report Challenger, negli Stati Uniti sono stati tagliati 1 milione di posti di lavoro, mentre i dati Adp indicano una perdita media di 11.250 occupati a settimana nelle quattro settimane fino al 25 ottobre.

Mancano ancora i numeri su inflazione e mercato del lavoro di settembre e ottobre, che saranno probabilmente riprogrammati visto il blocco delle attività federali.

Trump, come sempre, ha commentato con toni trionfalistici: «Stiamo andando alla grande, questa è la migliore economia che abbiamo mai avuto», ha dichiarato, riconoscendo tuttavia “qualche punto debole” — tra cui il caro manzo e il prezzo del caffè. «Abbasseremo alcune tariffe doganali, faremo entrare un po’ di caffè. Sarà un intervento chirurgico, bellissimo da vedere», ha promesso.

Mentre il presidente si gode il ritorno alla normalità, Wall Street si è mosso a due velocità: il Dow Jones chiude in rialzo, +1,2%, lo S&P500 avanza +0,2%, mentre il Nasdaq arretra -0,2%.

Il clima di ottimismo ha comunque spinto diversi listini globali ai massimi storici o ai livelli più alti da oltre vent’anni: dal Dow Jones all’Ibex di Madrid, dal Ftse 100 di Londra allo Stoxx Europe600, fino al Bovespa brasiliano e, naturalmente, al Ftse Mib di Milano.

Sul fronte valutario, il Dollaro scivola dopo i dati Adp e l’Euro ne approfitta, tornando in area 1,16. Gli operatori restano in attesa dei numeri sui sussidi settimanali di disoccupazione e sui non-farm payrolls, che torneranno a fare da bussola sullo stato reale dell’economia americana.

Recupera terreno lo yen, che alla vigilia era sceso ai minimi da nove mesi, complice la riapertura del governo Usa che riduce la domanda di “beni rifugio”

In Giappone cresce l’attesa per il pacchetto di stimoli che il premier Sanae Takaichi dovrebbe presentare il 21 novembre. La Sterlina britannica invece arretra, dopo dati del mercato del lavoro che mostrano un rallentamento della crescita salariale e un deterioramento dell’occupazione, riducendo così la pressione sulla Bank of England.

Dal fronte Bce, il consigliere Boris Vujcic ha dichiarato che i rischi d’inflazione nell’Eurozona restano “bilanciati” e che i dati su crescita e prezzi sono stati leggermente sopra le attese.

Nel comparto cripto, il Bitcoin cede terreno ma resta sopra 104.000 dollari. L’ottimismo per la fine dello shutdown sostiene i mercati, ma introduce anche il rischio di una volatilità crescente una volta che torneranno i dati macro. In Asia, la maggior parte dei listini viaggia in rialzo: MSCI Asia Pacific +0,3%, Hang Seng +0,7%, CSI 300 +0,1%, Taiex +0,6%, Kospi +1,1%, Sensex +0,7%, Straits Times +0,3%.

In Cina, secondo Bloomberg, le autorità intensificano la stretta fiscale sui redditi da investimento estero e sul commercio transfrontaliero. In Giappone, il Nikkei guadagna +0,3%, mentre SoftBank perde il -4% dopo la vendita della sua quota in Nvidia.

Sul fronte materie prime, il petrolio ha chiuso ieri in rialzo dell’1,5%, per poi ritracciare leggermente stamattina. Il mercato bilancia i timori di nuove sanzioni Usa sul greggio russo con quelli di un possibile eccesso d’offerta da parte dell’OPEC+. Da inizio anno il prezzo del barile resta comunque in calo di circa -13%, sceso dal picco di 82,6 dollari del 15 gennaio al minimo annuale di 58,4 del 9 aprile.

L’oro, dopo il rally di +2,9% di lunedì che lo ha riportato sopra i 4.000 dollari l’oncia, perde ora -0,5%, attestandosi intorno ai 4.100. Molti analisti ritengono che la domanda di beni rifugio resterà solida, soprattutto con l’incertezza sui dazi commerciali. La Corte Suprema Usa potrebbe infatti bocciare alcune misure tariffarie volute da Trump, un’eventualità che secondo la Casa Bianca costerebbe oltre 2.000 miliardi di Dollari in rimborsi.

Chiude in ribasso anche il Bitcoin, sceso -2,8%, con un guadagno da inizio anno ormai limitato a +10%, molto distante dalle performance stellari di oro (+56%) e argento (+77%).

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

FTSE MIB: la rinascita dell’indice italiano🔹 Contesto generale

Negli ultimi mesi il FTSE MIB ha mostrato una forza impressionante, sostenuta da un mix di fattori fondamentali e tecnici che ne fanno uno degli indici europei più performanti del 2025.

L’Italia, a lungo considerata “value play” del continente, sta beneficiando di:

inflazione sotto controllo (~1,6%),

ritorno della fiducia economica,

forte crescita dei profitti bancari,

e un miglioramento della percezione del rischio-Paese.

🏦 Settore bancario come motore principale

Le banche italiane (Intesa Sanpaolo, UniCredit, Banco BPM, MPS) hanno guidato la corsa dell’indice:

+5 % nell’ultima settimana e +60 % nell’ultimo anno (fonte SimplyWall.St);

margini d’interesse elevati grazie ai tassi BCE;

NPL al minimo storico (~2,8 %), e solidità patrimoniale in netto miglioramento;

attività M&A e buyback che alimentano ulteriore ottimismo.

Il peso elevato del settore finanziario nel FTSE MIB rende questa outperformance un vero motore strutturale per il listino.

📊 Analisi tecnica (Total Return)

Il FTSE MIB Total Return ha ormai superato ogni riferimento storico recente, confermando una fase di espansione di lungo periodo.

Il grafico mostra una struttura pulita e direzionale, sostenuta da un flusso costante di dividendi reinvestiti che amplificano la crescita del prezzo.

Struttura tecnica:

Trend primario fortemente rialzista dal 2020, con sequenza ordinata di higher highs e higher lows.

Breakout confermato oltre i 110.000 pt, ex-resistenza di lungo periodo.

Momentum in piena espansione:

MACD (5-35) positivo e in crescita, segnale di forza strutturale.

RSI mensile (14) a ~86, in ipercomprato ma coerente con trend sostenuti (non mostra divergenze ribassiste).

Livelli tecnici chiave:

📈 Resistenza successiva: area 120.000–122.000 pt → target naturale di estensione (proiezione Fibonacci + canale superiore).

📉 Supporto dinamico: 105.000–108.000 pt (base del canale di medio periodo).

📍 Supporto principale: 100.000 pt → livello psicologico e zona d’ingresso ideale su eventuali correzioni.

Nota importante:

A differenza dell’indice “price only”, il FTSEMIBTR ha già ampiamente superato i massimi pre-2008 e pre-2000. Questo evidenzia quanto il contributo dei dividendi (in media 3,5–4% annuo) sia stato determinante nel lungo termine, rendendo il mercato italiano molto più competitivo rispetto a percezioni passate.

📈 FTSE MIB Total Return vs DAX: un sorpasso simbolico

Nel grafico comparativo, il FTSE MIB Total Return (in verde) ha registrato un rialzo di oltre +300 % dall’inizio del 2011, superando nettamente il DAX (+115 %).

🔹 Il DAX è considerato il benchmark europeo per eccellenza, ma oggi il listino italiano mostra una performance cumulata superiore.

Questo riflette:

la maggiore esposizione del MIB a settori “value” (banche, energia, industriali), favoriti dal ciclo inflattivo 2022-2025;

il recupero dei dividendi, componente chiave del Total Return italiano;

la sottovalutazione storica che ora viene colmata.

In termini reali, il MIB TR ha superato il DAX per la prima volta in oltre un decennio, segnale di un profondo riequilibrio nella leadership azionaria europea.

🧭 Scenario operativo (Total Return)

Aspetto Valore / View

Trend principale Rialzista di lungo periodo

Bias operativo Accumulo su ritracciamenti o consolidamenti sopra 108.000 pt

Conferma tecnica Chiusura mensile stabile sopra 120.000 pt

Target 2026 130.000–135.000 pt (proiezione del canale rialzista)

Stop tecnico Sotto 100.000 pt (invalidazione del trend)

RSI / Momentum Forte ma non eccessivo, segnale di trend maturo ma sano

Strategia:

Approccio buy the dip coerente con il trend strutturale.

Eventuali fasi di consolidamento mensile sono occasioni di ingresso più che segnali di debolezza, finché la struttura rimane sopra la media 20M e il supporto dinamico resta integro.

💡 Sintesi

Il FTSE MIB Total Return è oggi uno dei migliori indici azionari europei su base decennale, e la rottura definitiva dei massimi 2023–2024 rappresenta una conferma di forza.

La divergenza positiva rispetto al DAX sottolinea il ritorno della leadership italiana nel contesto europeo.

Il trend è maturo, ma non esaurito: la struttura tecnica lascia spazio a ulteriori estensioni verso 130.000 pt entro il 2026, con supporti solidi e flussi di dividendi che continuano a spingere al rialzo il rendimento totale.

GOLD? Live ore 14:00 ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

ci vediamo oggi ore 14:00 per la live pre news + america

GOLD chiude la giornata di ieri con una piccola rottura dei massimi.

mi aspetto ancora una spinta long.

quindi attendo la sessione pomeridiana prima di muovermi.

lo vediamo insieme oggi

⚠️Bias di breve termine sull’Oro

La direzione resta positiva grazie a tre fattori principali:

-Attese di tagli dei tassi Fed sempre più forti.

-Domanda sostenuta dalle banche centrali.

-Dati USA più deboli e dollaro in calo, se i report macro riprendono e deludono le attese.

Le principali minacce restano un improvviso rialzo dei rendimenti USA o commenti hawkish dalla Fed.

⏰Perché lo scenario rialzista resta valido

-Tagli Fed: I trader puntano su un taglio a breve. Questo riduce i rendimenti reali e tende a sostenere l’oro. Le ultime notizie indicano che il metallo resta solido in attesa di un allentamento della politica monetaria.

-Acquisti delle banche centrali: La domanda strutturale da parte delle riserve ufficiali resta un pilastro chiave. Le previsioni per il 2025 continuano a segnalare forti acquisti da parte del settore pubblico.

-Copertura macro: Il rally del 2025 viene visto come una “riconfigurazione della sicurezza”: l’incertezza economica, fiscale e geopolitica spinge gli investitori a mantenere oro in portafoglio.

💥Cosa potrebbe frenare i rialzi

-Rialzo di rendimenti o dollaro:

Un improvviso recupero dei Treasury o un dollaro più forte (spinto da dati USA solidi) limiterebbe il potenziale rialzista.

L’oro tende a indebolirsi nelle fasi di consolidamento quando i rendimenti salgono.

-Tono hawkish della Fed: Se i policymaker riducono le aspettative di tagli imminenti, l’interesse per l’oro ne risentirebbe.

📈Scenario tattico per le prossime sessioni

📈 Leggermente rialzista finché il mercato sconta un taglio a breve e i dati USA non sorprendono al rialzo. Possibile interesse in acquisto sui cali durante giornate di dollaro o rendimenti più deboli.

-Catalizzatori rialzisti: Dati USA più morbidi (raffreddamento di crescita o inflazione), nuove notizie su acquisti delle banche centrali, o tensioni macro/geopolitiche.

R-ischi ribassisti: Dati “caldi” che riaccendono lo scenario “higher for longer”, rafforzamento del dollaro o commenti restrittivi da parte dei membri Fed.

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Quale sarà la prossima tendenza di fondo del dollaro US ?Sebbene il dollaro USA rimanga di gran lunga la valuta più debole del Forex nel 2025, ha rimbalzato dall’inizio di settembre e potrebbe confermare un’inversione rialzista di medio periodo in caso di superamento di una resistenza chiave. Tuttavia, il segnale non è ancora stato confermato e i fondamentali non sono ancora allineati. Analizziamo quindi quale potrebbe essere la prossima tendenza strutturale del dollaro USA dal punto di vista tecnico e fondamentale.

1) I fondamentali necessari per un’inversione rialzista del dollaro USA (DXY)

Tassi d’interesse statunitensi più elevati

Se la Federal Reserve (Fed) decidesse di riprendere il ciclo di stretta monetaria o semplicemente di mantenere i tassi su livelli alti mentre altre banche centrali allentano la politica, i differenziali di rendimento favorirebbero il dollaro. I capitali internazionali si orienterebbero verso attività denominate in USD.

Crescita economica statunitense resiliente

Dati solidi sul PIL e sul mercato del lavoro rafforzerebbero la fiducia degli investitori negli asset americani. Un’economia dinamica attrae flussi di capitali esteri e sostiene la valuta.

Riaccelerazione dell’inflazione

Un ritorno dell’inflazione potrebbe spingere la Fed a mantenere una politica restrittiva più a lungo. Tassi nominali più elevati aumenterebbero l’attrattiva globale del dollaro.

Tensioni geopolitiche crescenti

Le fasi di incertezza o di conflitto internazionale tendono generalmente ad aumentare la domanda di dollaro USA, considerato un bene rifugio.

Maggior disciplina fiscale e rimpatrio dei capitali

Ogni iniziativa credibile per ridurre il deficit americano rafforzerebbe la fiducia degli investitori. Parallelamente, il rimpatrio degli utili delle multinazionali americane creerebbe ulteriore domanda per il dollaro.

2) Fattori che potrebbero mantenere la tendenza ribassista

La fine dello “shutdown” americano

Pur ristabilendo la fiducia a breve termine, la fine di un blocco di bilancio favorisce il ritorno dell’appetito per il rischio. Gli investitori si allontanano quindi dagli asset rifugio come il dollaro, esercitando pressione sul suo valore.

La fine del “quantitative tightening” (QT) della Fed

La conclusione del QT, prevista per il 1° dicembre 2025, aumenterà la liquidità dei mercati, il che tende a indebolire il dollaro, poiché accresce la massa monetaria e riduce i rendimenti reali.

In sintesi:

Un rimbalzo duraturo del dollaro richiederebbe una combinazione di tassi elevati, crescita solida e incertezza globale. Al contrario, qualsiasi allentamento monetario o ripresa della fiducia mondiale potrebbe mantenere la valuta americana su una traiettoria ribassista. Tecnicamente, il segnale di inversione rialzista non sarà confermato finché l’Indice del Dollaro USA (DXY) rimarrà sotto la resistenza di 101–102 punti.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

GOLD | On fire.Salve traders, come state?

Vi chiedo la gentilezza di Boostare questo post e di seguire il mio profilo così da favorire la mia divulgazione gratuita, a voi costa pochissimo ma per me fa un'enorme differenza.

----------------------------------------------------

Oro davvero molto molto carico a rialzo, spaccata la dominance short H1 e ora ci ritroviamo a favore del Long.

Ho segnato la fascia a cui mi affiderò per valutare qualche posizionamento a rialzo, con un'altra di riserva più in basso che secondo me non servirà, ma sempre meglio avere un piano B.

Dopo il primo LONG però non cantiamo vittoria perché comunque a livello giornaliero resto in favore degli orsi e rivaluterò SHORT dalla fresh supply segnata.

I livelli per il LONG sono i 4080$ per oncia o i 4045$; mentre per lo short valuterei nella fascia che va dai 4170$ fino ai 4210$ per oncia.

Per qualsiasi cosa ci aggiorniamo domani.

- Fulmine VERDE: Zona di valutazione LONG;

- Fulmine ROSSO: Zona di valutazione SHORT.

Fatemi sapere cosa ne pensate nei commenti.

----------------------------------------------------

Operate sempre responsabilmente con il rischio che potete permettervi.

Questa è solo un'analisi che condivido con voi e da cui potete prendere spunto, non consideratelo un segnale.

Buona valutazione e buon trading.

Ciau.

WisdomTree - Tactical Daily Update - 11.11.2025Un ottimo avvio di settimana: Milano sui massimi dal 2007, lebanche corrono.

Torna il risk-on mood a Wall Street: aiutano trimestrali e fine shut-down.

Acquisti ripristinati su metalli preziosi ed industriali: watch-out!

Giappone: il neo premier Takaichi prepara pacchetto di stimoli fiscali.

Settimana iniziata con il vento in poppa per i mercati azionari europei, trainati dall’ottimismo per la probabile riapertura delle attività governative negli Stati Uniti dopo 40 giorni di shutdown, il più lungo della storia americana. L’attesa di un accordo a Washington ha alimentato il rally anche a Wall Street, dove gli operatori scommettono su una rapida normalizzazione.

«Ci stiamo avvicinando alla fine dello shutdown», ha dichiarato Donald Trump, commentando il pre-accordo bipartisan raggiunto al Senato. Il testo, approvato in via procedurale con il sostegno di otto senatori democratici, prevede la riapertura del governo a gennaio, la cancellazione di alcuni licenziamenti federali e nuove tutele per i dipendenti pubblici. Resta esclusa, per ora, l’estensione dei sussidi per l’Obamacare — un punto su cui i democratici chiederanno un voto separato.

L’intesa dovrà superare il voto finale in Senato e poi alla Camera, ma il solo annuncio ha già migliorato il sentiment sui mercati. Resta però evidente l’impatto economico dello shutdown: il sentiment dei consumatori Usa è sceso ai minimi degli ultimi tre anni, secondo l’indice dell’Università del Michigan, mentre la sospensione di diversi dati macro ha messo in difficoltà la Federal Reserve, costretta a navigare a vista sulle prossime mosse in materia di tassi.

In Europa, i listini chiudono in positivo: Ftse Mib +0,33% a un soffio dai 44.000 punti, livelli che non si vedevano da maggio 2007. Segni più anche per Francoforte (+0,06%), Parigi (+0,38%), Madrid (+0,39%) e Stoxx Europe 50 +1,56%.

Sul fronte macro, la settimana sarà densa di appuntamenti: martedì 11 novembre atteso il report sul lavoro britannico, mentre giovedì 13 novembre sarà la volta dell’inflazione Usa. Numerosi anche gli interventi di esponenti Fed e Bce, ma senza aspettative di svolte immediate sulla traiettoria dei tassi.

Oltreoceano, il clima resta positivo. Dow Jones +0,81%, S&P 500 +1,54% e Nasdaq +2,27% tornano a correre dopo la settimana di vendite. A guidare la riscossa sono i titoli tecnologici e in particolare il comparto intelligenza artificiale, con Nvidia, Broadcom e altri leader del settore in forte rialzo. Il Nasdaq tenta così di archiviare la peggior settimana da aprile, mentre ritorna l’appetito per i growth stock.

Sul mercato valutario, euro/dollaro stabile in area 1,154 (da 1,158 di venerdì), euro/yen a 177,7, dollaro/yen a 153,9.

Le scommesse su nuovi tagli Fed e i dubbi sulla solidità dell’economia Usa spingono invece i metalli preziosi: Oro spot a 4.090 dollari l’oncia, future a 4.100 dollari, ai massimi dal 27 ottobre; Argento +3,2% a 50 dollari; Platino +2,4% a 1.580 dollari; Palladio +2,9% a 1.415 dollari.

Sul fronte obbligazionario, il BTp decennale si attesta al 3,41% (dal 3,43% di venerdì), mentre lo spread con il Bund si restringe a 74 punti base da 77, grazie alla debolezza dei titoli tedeschi.

Oggi, 11 novembre, i mercati dell’Asia Pacifico si mostrano più cauti dopo il rally americano: i future Usa restano comunque positivi (+0,2% alle 11.00 CET) e i listini europei aprono ancora in rialzo di circa +0,5%.

In Giappone, il Nikkei -0,2% e lo yen si indebolisce a 154,3 per dollaro, minimo da febbraio. Il premier Sanae Takaichi prepara un pacchetto di stimoli per rilanciare la crescita, con interventi mirati su settori strategici.

In India, il Sensex di Mumbai -0,3%. Trump ha anticipato un accordo economico e di sicurezza con l’India, mirato ad ampliare i legami bilaterali e gli investimenti energetici.

Nell’area Greater China, andamento misto: Hang Seng -0,3%, CSI 300 -0,7%, Taiex Taipei +0,3%. TSMC chiude ottobre con vendite +17% a/a, minimo da febbraio 2024. In forte rally Xpeng +16%, ai massimi triennali, grazie ai progressi nella robotica umanoide.

A Seoul, Kospi stabile dopo il +3% di lunedì.

Il prezzo del Brent si mantiene a 63,60 dollari al barile, con impatto limitato dall’imminente riapertura del governo Usa: gli investitori stimano un effetto solo temporaneo sul consumo di carburante e voli, mentre restano i timori per eccesso di offerta e aumento delle scorte americane.

Nel complesso, le commodities restano toniche: l’indice Bloomberg Commodity è a 109,10 dollari, vicino ai massimi triennali, con una performance annua di +10,5%. L’oro estende il +2,8% di lunedì, miglior seduta da sei mesi, sostenuto dalle aspettative di tagli Fed a dicembre. I dati sospesi durante lo shutdown — su occupazione e fiducia dei consumatori (ai minimi da 3 anni e mezzo) — potrebbero rafforzare questa ipotesi, nonostante la prudenza espressa dal presidente Jerome Powell.

Il dollaro, a 1,155 contro euro, non trae beneficio dalla distensione politica: i mercati valutano che nuovi dati deboli possano frenare la valuta Usa. Il presidente della Fed di St. Louis, Alberto Musalem, resta comunque fiducioso su una ripresa dell’economia Usa nel 2025, suggerendo un approccio cauto sui futuri tagli dei tassi.

Infine, il Bitcoin ha toccato 107.000 dollari lunedì, prima di ritracciare. Brilla invece Coinbase Global (+3%), dopo l’annuncio di una nuova piattaforma per la vendita anticipata di token. L’obiettivo: permettere anche ai piccoli investitori di accedere ai nuovi progetti crypto, con una finestra di una settimana per presentare le richieste e una vendita di token al mese.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Gold Veterans Dayho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

oggi non ci sarò per la LIVE, ci vediamo da domani fino a venerdi alle ore 14:00

🟡 GOLD analisi tecnica + fondamentale🟡

gold al momento sta invalidando la zona daily quindi eviterei qualsiasi tipo di posizionamento.

Oggi è il Veterans Day, una festività bancaria negli Stati Uniti, quindi puo esserci poca liquidità nei mercati perché molti operatori americani sono assenti.

Il volume tende a essere più basso, soprattutto nella prima parte della sessione, dato che molte istituzioni e uffici federali sono chiusi.

oggi non penso di riuscire ad operare visto che non sono a casa.

In giornate come questa, molti desk istituzionali, fondi e market maker sono offline o lavorano con personale ridotto.

Questo porta a bassa liquidità, cioè meno ordini di acquisto e vendita presenti a ogni livello di prezzo.

Il rischio principale è una volatilità imprevedibile dovuta ai pochi ordini nel book. Gli ordini possono essere eseguiti a prezzi peggiori del previsto, e i market maker tendono ad allargare gli spread per proteggersi da movimenti improvvisi.

se vedo che le cose si fanno interessanti vi posterò qualcosa.

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

WisdomTree - Tactical Daily Update - 10.11.2025Shutdown Usa verso una soluzione: sui mercati azionari torna il sereno.

Le trimestrali Usa ed europee, in media, superano le attese: bene.

Ritornano gli acquisto sui metalli preziosi ed industriali: argento +3,5%.

Il dilemma delle valutazioni AI: certamente alte, ma giustificate?

Settimana a due facce per i mercati globali, zavorrati dalle vendite sui titoli tecnologici legati all’intelligenza artificiale e da un mix di tensioni geopolitiche e politiche economiche.

Sullo sfondo: i nuovi attacchi ucraini alle raffinerie russe, che hanno spinto in alto il prezzo del greggio, e le frizioni commerciali tra Stati Uniti e Cina sui semiconduttori, che continuano a pesare sul sentiment degli investitori.

A complicare il quadro, lo shutdown federale negli USA (ormai verso la conclusione) e le dichiarazioni “hawkish” di alcuni membri della Federal Reserve, mentre la stagione degli utili prosegue nel complesso con tono positivo.

In Europa, settimana in rosso su tutte le piazze: Londra -0,57%, Francoforte -0,84%, Parigi -0,18%, Madrid -1,45% e Milano -0,35%.

Dall’altra parte dell’Atlantico, Wall Street ha chiuso venerdì in ordine sparso: Dow Jones e S&P500 appena positivi, Nasdaq leggermente sotto la parità, dopo la peggiore settimana da aprile, con un calo di -3%. A pesare sono stati ancora una volta i realizzi sui campioni dell’AI: Nvidia, per esempio, è crollata inizialmente di -5% per poi chiudere invariata, ma ha comunque archiviato un bilancio settimanale di -7%.

Il mercato si interroga ora su un tema cruciale: le società dell’intelligenza artificiale riusciranno a ripagare i massicci piani di investimento annunciati negli ultimi mesi? Oppure le valutazioni stellari già in essere riflettono in pieno questi rischi?

UBS resta ottimista: la banca stima che la spesa globale in conto capitale per l’AI supererà i 500 miliardi di dollari nel 2026, sostenuta da “fondamentali solidi” e da una crescente domanda di potenza di calcolo. Entro il 2030, il valore dovrebbe salire a 1,3 trilioni di dollari, con un tasso di crescita medio annuo del 25% nei prossimi cinque anni.

Tra i recenti mega-deal citati dall’istituto: l’intesa OpenAI–Amazon da 38 miliardi di dollari in sette anni e l’accordo Microsoft–IREN per 9,7 miliardi. In sintesi, UBS consiglia agli investitori “sottopesati” di rafforzare l’esposizione al tema AI tramite strategie diversificate: il comparto, sostiene, continuerà a trainare i mercati globali.

Sul fronte politico, Donald Trump ha annunciato che “la fine dello shutdown è vicina”. Il Senato americano si prepara infatti a votare un accordo bipartisan che estende i finanziamenti governativi fino a gennaio, rinviando la discussione sui sussidi per l’Obamacare.

Le attese di una riapertura delle attività federali hanno già migliorato il sentiment: stamane, 10 novembre, i future del Nasdaq segnano +1%, le Borse europee +1,5% e i listini asiatici avanzano compatti.

In Asia, Kospi +3,3%, spinto dall’accordo tra governo e maggioranza per tagliare la tassa sui dividendi dal 35% al 25%, una mossa mirata a rilanciare il mercato azionario coreano.

A Tokyo, il Nikkei225 guadagna +1%, sostenuto dall’interesse crescente degli investitori americani verso le società tecnologiche giapponesi, considerate oggi più redditizie delle omologhe USA, secondo Goldman Sachs.

Nell’area della “Greater China”, invece, performance miste: CSI300 piatto, Hang Seng di Hong Kong +1,3%, Taiex di Taipei +1%. In Cina, i prezzi al consumo di ottobre sono saliti più del previsto grazie alla domanda di viaggi, cibo e trasporti durante le festività.

Sul mercato obbligazionario, la ritrovata propensione al rischio dopo la fine dello shutdown potrebbe ridurre gli acquisti di bond, finora rifugio per gli investitori. I rendimenti si attestano su: Treasury decennale 4,13%, BTP 3,43%, Bund 2,67%.

In giornata è atteso l’aggiornamento dell’indice Sentix di novembre sulla fiducia degli investitori dell’Eurozona, visto in miglioramento a -4,0 da -5,4 di ottobre. Il 2025, intanto, ha premiato la parte medio-breve della curva, mentre quella lunga resta penalizzata dai timori d’inflazione e dalla crisi politica in Francia.

Sul fronte delle commodities, il Brent risale a 60,6 dollari al barile (+0,8%), dopo una settimana negativa (-2,2%, la quinta in calo sulle ultime sei). A muovere il mercato la deroga concessa all’Ungheria per l’acquisto di petrolio e gas russi: una misura “a tempo indeterminato”, secondo Budapest, ma “limitata a un anno”, secondo la Casa Bianca.

L’intesa, siglata dopo l’incontro alla Casa Bianca tra Trump e Viktor Orbán, prevede che l’Ungheria compri gas naturale liquefatto statunitense per 600 milioni di dollari.

L’indice Bloomberg Commodity apre a 108,60 dollari, in progresso dell’1,2%, sui massimi da quasi tre anni. La settimana è risultata piatta, con cali generalizzati da metalli a beni agricoli, eccetto il gas naturale USA, in rialzo del +5% (+18% da inizio anno). Tuttavia, gli esperti prevedono un rientro dei prezzi a causa del clima mite e della crescita produttiva: la produzione statunitense è in aumento dell’8,1% su base annua, e l’EIA ha rivisto al rialzo la stima per il 2025 a 107,14 miliardi di piedi cubi al giorno (+0,5% rispetto alla precedente).

Nel comparto dei metalli preziosi, oro +1,5% in apertura dopo una settimana piatta che segue due in calo e nove in rialzo: un fisiologico assestamento dopo il rally. L’assenza di dati macro ufficiali USA, causa shutdown, ha reso gli operatori più cauti, in attesa di aggiornamenti su lavoro e inflazione, le due variabili chiave per la Fed.

Sotto i riflettori anche l’argento, oggi in progresso del +2,3% dopo aver chiuso la settimana a -0,7%, ma con un notevole +64% da inizio 2025. Washington lo ha appena inserito tra i minerali critici oggetto dell’indagine Sezione 232, che potrebbe preludere a nuovi dazi e restrizioni commerciali.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Gold boomho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

oggi live ore 18 per outlook di mercato

🟡 GOLD analisi tecnica + fondamentale🟡

la chiusura di questa settimana sarà importante per (magari) tornare ai massimi storici. sempre se non ci arriva prima.

attualmente visto rientro daily di cui abbiamo discusso tutta settimana scorsa in live continuo a mantenermi rialzista fino ai livelli short.

primo livello di attenzione è 4100/4120

4160/4180

approfondiamo tutto stasera ore 18 e tutta la settimana ore 14:00

Questo è Il più lungo shutdown della storia degli Stati Uniti — firmato Donald Trump

Politica monetaria e macroeconomia

Federal Reserve: la Fed ha tagliato i tassi di 25 punti base nella riunione di ottobre e ha concluso in anticipo il programma di riduzione del bilancio. Powell ha dichiarato che la decisione su un ulteriore taglio a dicembre resta incerta, con il comitato diviso. L’inflazione è prevista intorno al 3% entro fine anno, ma il lungo shutdown limita la disponibilità dei dati ufficiali, aumentando l’incertezza sulle prossime mosse.

Shutdown del governo: il Senato ha approvato un disegno di legge per finanziare il governo fino a gennaio, alimentando la speranza che il blocco di 40 giorni finisca presto. Centinaia di migliaia di lavoratori sono stati messi in congedo forzato e la mancanza di dati ufficiali pesa sulla fiducia dei consumatori, scesa ai minimi da tre anni e mezzo. L’indice dell’Università del Michigan segnala il livello di pessimismo più alto dal 2022. ⚠️ I dati sull’inflazione (CPI) saranno pubblicati giovedì, nonostante lo shutdown.

Geopolitica e commercio: Stati Uniti e Cina sembrano vicini a una nuova tregua commerciale. A fine ottobre Washington ha accettato di ridurre alcuni dazi se Pechino rafforzerà il controllo sul traffico di fentanyl e riprenderà gli acquisti di soia. Tuttavia, le riforme sui metalli rari e le tariffe ancora elevate mantengono alta la tensione.

📌 Bias: neutrale. I mercati globali restano cauti mentre i policymaker affrontano segnali economici contrastanti nel contesto del più lungo shutdown della storia americana.

Serve pazienza nella prima metà della settimana: il dato CPI di ottobre, atteso giovedì, sarà il principale catalizzatore.

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Miliardi sui broccoli: qual è il segreto dei Sprouts?Redoubling è il mio progetto di ricerca su TradingView, che è stato progettato per rispondere alla seguente domanda: Quanto tempo mi ci vorrà per raddoppiare il mio capitale? Ogni articolo si concentrerà su una società diversa che cercherò di aggiungere al mio portafoglio modello. Utilizzerò il prezzo di chiusura dell'ultima candela giornaliera del giorno in cui l'articolo viene pubblicato come prezzo limite di acquisto iniziale. Prenderò tutte le mie decisioni basandomi sull'analisi fondamentale. Inoltre, non userò la leva finanziaria nei miei calcoli, ma ridurrò il mio capitale dell'importo delle commissioni (0,1% per operazione) e delle tasse (20% di plusvalenze e 25% di dividendi). Per scoprire il prezzo attuale delle azioni della società, basta cliccare sul pulsante Play sul grafico. Ma vi prego di usare questo materiale solo per scopi didattici. Giusto per fartelo sapere, questo non è un consiglio di investimento.

Ecco una panoramica dettagliata di Sprouts Farmers Market, Inc. NASDAQ:SFM :

1. Principali aree di attività Sprouts Farmers Market è un'azienda di vendita al dettaglio con sede negli Stati Uniti specializzata in alimenti freschi, naturali e biologici. L'azienda gestisce una catena di negozi di alimentari pensati per offrire un'esperienza da "bancarella di fattoria", con particolare attenzione ai prodotti ortofrutticoli, ai prodotti salutari e a una selezione accurata di articoli adatti allo stile di vita. Rientra nel settore della vendita al dettaglio di prodotti alimentari al consumo e i suoi segmenti di attività ruotano attorno alla vendita al dettaglio di prodotti alimentari naturali e biologici negli Stati Uniti

2. Modello di business Sprouts genera fatturato principalmente attraverso le sue attività di vendita al dettaglio di generi alimentari (business-to-consumer, B2C). I clienti visitano i negozi Sprouts per acquistare prodotti freschi, prodotti biologici/naturali confezionati, gastronomia, prodotti da forno, surgelati e altri articoli alimentari. L'azienda investe anche nell'apertura di nuovi negozi e nella crescita delle vendite nei punti vendita esistenti per favorire l'espansione e la redditività. Inoltre, come parte del suo modello, si impegna nell'espansione della superficie dei negozi (nuove sedi) e negli sforzi di efficienza (ottimizzazione delle dimensioni dei negozi, miglioramento dei margini).

3. Prodotti o servizi di punta Sebbene i “prodotti” nel commercio al dettaglio siano molteplici, gli aspetti chiave dell’offerta di Sprouts includono:

Prodotti freschi al centro dei suoi negozi (“eredità del banco agricolo”).

Prodotti alimentari naturali, biologici e rispettosi dello stile di vita, tra cui opzioni a base vegetale, senza glutine e adatte alla dieta chetogenica/paleo.

Servizi di alimentari, tra cui gastronomia, panetteria, latticini, carne/pesce, alimenti sfusi. Nonostante la mancanza di una ripartizione pubblica dei ricavi per categoria, l'attenzione dell'azienda su prodotti ad alto margine e orientati alla salute costituisce il suo vantaggio competitivo.

4. Paesi chiave per il business Le attività di Sprouts si svolgono interamente negli Stati Uniti. L'azienda gestisce più di 400 negozi in diversi stati. Poiché il mercato è incentrato sugli Stati Uniti, la regione più importante è il mercato interno dei consumatori statunitensi, in particolare gli stati in cui Sprouts ha un'elevata densità e dove la domanda di prodotti alimentari naturali/biologici è forte.

5. Principali concorrenti I principali concorrenti di Sprouts includono altre catene di supermercati statunitensi che puntano su prodotti naturali/biologici o supermercati generici con un forte assortimento incentrato su prodotti freschi e salutari. Esempi includono:

Whole Foods Market (di proprietà di Amazon) – un importante specialista di prodotti naturali/biologici.

Kroger Co. – grande catena di supermercati che compete anche sui prodotti freschi/salutari.

Publix Super Markets: operatore regionale con marchi di negozi e attenzione all'esperienza alimentare fresca/migliore.

Wegmans Food Markets e altre catene di supermercati premium. La concorrenza si basa sul mix di prodotti, sui prezzi, sull'esperienza in negozio, sulla qualità dei prodotti freschi e sulle offerte fedeltà.

6. Fattori esterni e interni che contribuiscono alla crescita dei profitti Fattori esterni:

Crescente domanda da parte dei consumatori di alimenti naturali, biologici e salutari: il commento di Sprouts sottolinea che i suoi assortimenti di prodotti "migliori per te" attraggono clienti disposti a spendere di più.