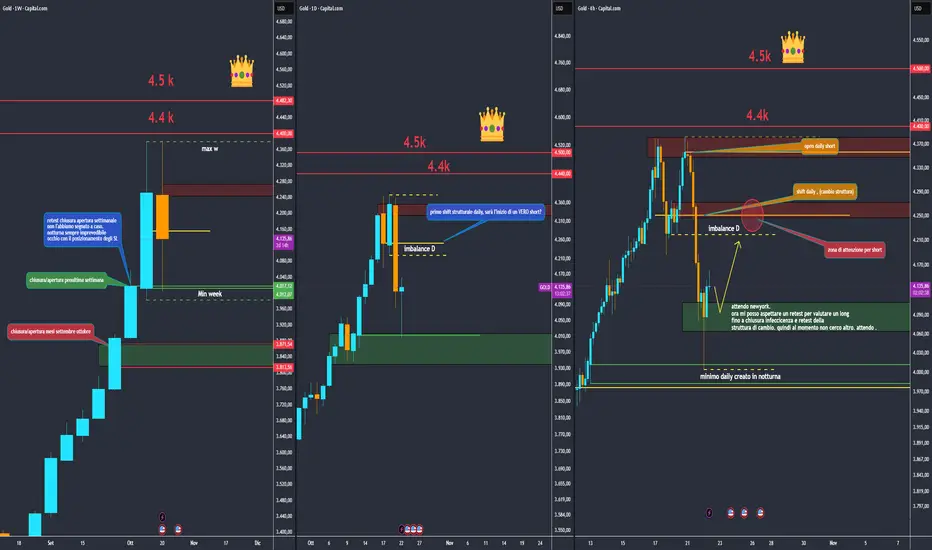

Scenario della Settimana Nuova: Accumulo in Attesa di Caduta Scenario della Settimana Nuova: Accumulo in Attesa di Caduta - Osservare la Vendita nella Zona di Liquidità $4195

Ciao comunità di trader,

La nuova settimana inizia con XAUUSD (Oro) che è "bloccato" in una struttura laterale. Tuttavia, non lasciarti ingannare da questa calma. Dal punto di vista tecnico, si tratta di un modello di accumulo con una chiara tendenza ribassista.

Il mercato è in modalità "attesa", e la pazienza sarà la chiave per catturare la prossima grande onda.

📰 ANALISI MACRO: TENSIONE PRIMA DEL FOMC

Il mercato è stretto tra due flussi di informazioni contrastanti:

Pressione Ribassista (Bearish): I segnali positivi di un accordo commerciale USA-Cina stanno riducendo la domanda di rifugi sicuri, esercitando pressione sul prezzo dell'Oro.

Supporto Rialzista (Bullish): Il Dollaro USA si indebolisce a causa delle aspettative che la Fed continuerà a tagliare i tassi di interesse, fornendo involontariamente un certo supporto a breve termine per i metalli preziosi.

Fattore Decisivo: I trader sono "in attesa" per la riunione di politica monetaria (FOMC) di due giorni di questa settimana. Questo sarà l'evento principale, che determinerà la tendenza del Dollaro USA e dell'Oro nel medio termine.

📊 ANALISI TECNICA: STRUTTURA RIBASSISTA CONTINUA

Il grafico H1 mostra uno scenario di "Vendita" molto chiaro:

Struttura del Prezzo: Dopo un forte crollo dalla zona di massimo, il prezzo sta andando lateralmente accumulando in un modello triangolare/bandiera ribassista (Bearish Pennant). Questa è una struttura di continuazione, che indica che i Venditori stanno "riposando" prima di spingere il prezzo ancora più in basso.

Zona di Vendita Ideale (Sell Zone): La zona $4195 è una zona di confluenza di resistenza estremamente forte, segnata come "Liquidity strong" sul grafico.

Questo è esattamente il livello di Fibonacci 0.5, il punto di ritracciamento "dorato" dell'intero movimento ribassista precedente.

Questa è una vecchia area di supporto (old support) che ora è diventata resistenza (new resistance).

Scenario Ottimale: Aspetteremo che il prezzo ritracci (pullback) per testare la zona di liquidità $4195. Questa è un'opportunità per i Venditori di entrare nel mercato con basso rischio e alto potenziale di profitto.

🎯 PIANO DI TRADING (SELL SETUP)

La priorità assoluta è Osservare la Vendita (Sell) seguendo la tendenza principale.

ENTRY (Vendita): $4195

STOP LOSS: $4205

TAKE PROFIT: TP1: $4168-TP2: $4145-TP3: $4122-TP4: $4102

CONCLUSIONE

Nel contesto del mercato in attesa delle notizie FOMC, l'Oro potrebbe effettuare un ultimo "ritracciamento" (pullback) verso la zona $4195 prima di continuare la tendenza ribassista. Sii paziente e attendi il segnale nella zona di vendita ideale.

Auguro a tutti i trader una settimana di trading di successo e disciplina!

Analisi fondamentale

GOLD | Analisi pre-apertura settimanale.Salve traders, come state?

Vi chiedo la gentilezza di Boostare questo post e di seguire il mio profilo così da favorire la mia divulgazione gratuita, a voi costa pochissimo ma per me fa un'enorme differenza.

----------------------------------------------------

Buona Domenica a tutti!

L'analisi non cambia, sono ancora a favore SHORT, come potete notare il prezzo fa molta fatica a salire ora, cosa che non succedeva giorni fa, ogni volta ripartiva il rally a rialzo, adesso invece non si vede nulla, le zone restano le stesse per valutare uno SHORT, e ovviamente vi segno anche delle zone di reazione per il LONG, ma io valuterò solo posizioni bearish dalle zone prefissate.

Si sta formando una zona laterale dove il prezzo continua a sbattere su e in giù, tra la resistenza dei 4150$ e il supporto dei 4020$ per oncia.

Io valuterò sempre basandomi su timeframe H1 e cercando il posizionamento e trigger di entrata in TF 5/15 minuti.

Non vedo l'ora che apre il mercato, domani vi porterò aggiornamenti!

- Fulmine VERDE: Zona di valutazione LONG;

- Fulmine ROSSO: Zona di valutazione SHORT.

Fatemi sapere cosa ne pensate nei commenti.

----------------------------------------------------

Operate sempre responsabilmente con il rischio che potete permettervi.

Questa è solo un'analisi che condivido con voi e da cui potete prendere spunto, non consideratelo un segnale.

Buona valutazione e buon trading.

Ciau.

Xau è ora!! OGGI CPI!ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

🟡 GOLD – Aggiornamento pre CPI

Ieri l’oro ha mostrato segnali di ripresa, ma tra fine giornata e nottata è tornato a scendere.

Casuale? Difficile dirlo, ma con il CPI di oggi alle porte, molti stanno ricalibrando le posizioni.

La chiusura settimanale e mensile sarà cruciale per capire fin dove possiamo spingerci a ribasso.

Ma prima di tutto contano i dati CPI di oggi (14:30), dopo settimane di shutdown ancora in corso.

Il contesto resta complesso:

l’oro fa movimenti imprevedibili e la Fed è sotto pressione per tagliare i tassi, mentre i rendimenti sembrano aver toccato il picco.

Ora il mercato guarda più alle aspettative di politica monetaria che ai dati d’inflazione.

⚠️ Oggi massima cautela.

Gestione del rischio e money management rigido.

Niente trading impulsivo, niente stop stretti.

La volatilità sarà altissima.

Se non siete sicuri, meglio restare fuori — è venerdì.

📊 Scenario CPI (Settembre) —

Oro sempre più sganciato dalle sorprese d’inflazione.

La Fed è sotto pressione per tagliare i tassi a causa dell’indebolimento del mercato del lavoro.

I rendimenti sembrano aver toccato il picco, e ora le aspettative di politica monetaria contano più dei dati d’inflazione.

🔥 CPI “caldo ma non troppo”

(Headline ≥ 0.4% / Core ≥ 0.3%)

• Inflazione ancora alta, ma il mercato non la vede più come motivo per mantenere tassi “più alti più a lungo”, visto il rallentamento occupazionale.

• Scenario di “stagflazione leggera”, non abbastanza per spingere la Fed a irrigidire.

→ Rendimenti in lieve rialzo iniziale, poi ritracciano.

Gold (XAUUSD) up⬆️ → possibili acquisti

USD (DXY) ➡️ → rimbalzo temporaneo poi nuovo indebolimento

US30 ⬆️ → trend rialzista sostenuto dal contesto pro-Fed

❄️ CPI debole (Soft)

(Headline ≤ 0.2% / Core ≤ 0.1%)

• Conferma la disinflazione e aumenta i rischi di recessione → mercato prezza pienamente il pivot della Fed.

• Rendimenti in calo deciso, dollaro in indebolimento.

Gold (XAUUSD) up🚀 → rally

USD (DXY) 🔻 → scende

US30 ⬆️ → forte impulso “risk-on”, rotazione verso titoli ciclici

Ma attenzione:

anche se i dati sono “caldi”, il mercato ormai non crede più al “higher for longer”, perché il lavoro rallenta e la Fed è sotto pressione per tagliare.

Quindi, il ribasso dell’oro potrebbe esserci solo nella reazione iniziale, poi magari viene riassorbito.

ci vediamo alle 14:00 in Live

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

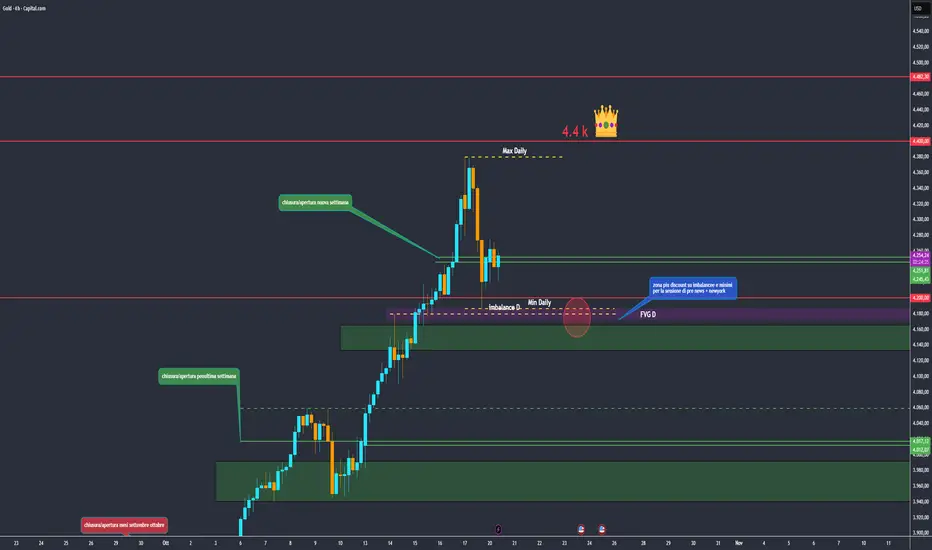

XAUUSD | Orso per un giorno.Salve traders, come state?

Vi chiedo la gentilezza di Boostare questo post e di seguire il mio profilo così da favorire la mia divulgazione gratuita, a voi costa pochissimo ma per me fa un'enorme differenza.

----------------------------------------------------

Adesso cerchiamo di evidenziare nel dettaglio le mie zone di interesse, sia per il LONG che per lo SHORT.

Come vi ho detto ieri vorrei continuare a valutare posizioni bearish, soprattutto grazie all'importante chiusura avvenuta Martedì, quella giornaliera, fortissima engulf che ha mantenuto il prezzo giù tra l'altro.

Infatti nella giornata successiva non è riuscito a riprendere campo a rialzo come ha sempre fatto, e anche questo è un segnale a mio parere, oggi continua a fare fatica.

Quindi valuterò un posizionamento ribassista nella zona di vuoto e di imbalance Daily compresa tra i 4165$ e i 4200$ per oncia, qui all'interno scenderò di timeframe e cercherò un trigger di entrata.

Estrema attenzione sempre ai 4000$, soglia psicologica e che combacia con la liquidità del minimo giornaliero e la zona del minimo relativo.

- Fulmine VERDE: Zona di valutazione LONG;

- Fulmine ROSSO: Zona di valutazione SHORT.

Fatemi sapere cosa ne pensate nei commenti.

----------------------------------------------------

Operate sempre responsabilmente con il rischio che potete permettervi.

Questa è solo un'analisi che condivido con voi e da cui potete prendere spunto, non consideratelo un segnale.

Buona valutazione e buon trading.

Ciau.

xau..Confermato Domani CPI a quanto pareho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

🟡 Analisi – Oro 🟡

Oro in fase di ricostruzione dopo una correzione di due giorni.

Il contesto macro rimane favorevole: la Fed mantiene un approccio “data-dependent”, la domanda ufficiale resta solida e il rischio politico aumenta dopo le nuove sanzioni USA contro le major energetiche russe e il ritorno delle tensioni tariffarie USA–Cina.

Le misure su Mosca hanno fatto salire il premio di rischio sul petrolio.

📈 Bias: moderatamente rialzista.

Scenario base: range con bias daily rialzista sui 4.000, finché i rendimenti reali restano limitati e le trattative sui dazi non trovano soluzione.

⚠️ Calcola sempre il tuo rischio personale (SL/TP) in base alla tua esposizione.

il money management deve essere la cosa piu importante del tuo piano.

‼️ Il Bureau of Labor Statistics ha confermato la pubblicazione del CPI di settembre per venerdì 24 ottobre .

Domani si balla

ci vediamo alle 14:00 in Live

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Short su Tesla (TSLA) post trimestrali📊 Contesto Fondamentale

Il gigante dei veicoli elettrici Tesla ha pubblicato utili trimestrali inferiori alle attese di Wall Street, poiché l’aumento delle vendite è stato compensato da costi operativi più elevati, proprio mentre il produttore di EV si prepara a un rallentamento della domanda negli Stati Uniti in seguito alla scadenza del credito d’imposta da 7.500 $ per i veicoli elettrici.

EPS (utile per azione rettificato): 0,50 $ (vs 0,54 $ attesi)

Ricavi: 28,1 mld $ (vs 26,22 mld $ stimati)

Consegne: +7% a 497.098 unità a/a

Margine lordo (esclusi crediti): 17%, sostanzialmente invariato

Le vendite sono state sostenute da un’impennata di ordini legata all’imminente scadenza degli incentivi, ma i maggiori costi di produzione e logistica hanno limitato la redditività.

🧭 Analisi Tecnica

Tesla mostra un livello di resistenza chiave tra 436 $ e 459 $, area testata più volte negli ultimi mesi.

Nell’indicatore RSI si evidenzia una divergenza ribassista — mentre il prezzo ha formato massimi leggermente superiori, l’RSI ha formato massimi decrescenti, segnalando una perdita di momentum rialzista.

📉 Scenario operativo (short):

Ingresso: area tra 436 $ e 459 $ (zona di resistenza)

Stop loss: sopra area 494 $

Target 1: 370 $

Target 2: 350 $

Rapporto rischio/rendimento: favorevole (~1:3 o migliore)

⚠️ Note di conferma

Attendere conferma di rifiuto dell’area di resistenza con volumi in calo o candela di inversione.

In caso di superamento deciso di 494 $, lo scenario short verrebbe invalidato.

Divergenza RSI visibile e coerente con indebolimento della forza dei compratori.

💬 Conclusioni

Tesla si trova in una fase di rallentamento degli utili e compressione dei margini, mentre dal punto di vista tecnico mostra segnali di esaurimento rialzista.

La combinazione di fondamentali in raffreddamento e divergenza ribassista RSI supporta l’idea di una correzione verso 350 $–370 $ nel breve/medio periodo.

GOLD | Direzione inferno.Salve traders, come state?

Vi chiedo la gentilezza di Boostare questo post e di seguire il mio profilo così da favorire la mia divulgazione gratuita, a voi costa pochissimo ma per me fa un'enorme differenza.

----------------------------------------------------

Ragazzi che CROLLO ieri, e oggi ha continuato a fare nuovi minimi per poi riassorbire, come vi avevo anticipato andiamo in una direzione ribassista, quindi sembra proprio il momento di correggere.

Attualmente mi piace andare contro la corrente lungo termine e valutare posizioni ribassiste, mi sembra un gran momento per farlo.

C'è solo un problema… La volatilità!

Risulta davvero estrema, l'oro tende a fare migliaia di pips in su e in giù come niente, è davvero impressionante, si rischia di bruciare capitali davvero in pochi secondi quindi dobbiamo avere una gestione del rischio ottima.

Per domani vi lascio anche una zona LONG da valutare che non mi sembra affatto male, poi per il resto rimango a favore degli orsi, quindi valuterò short in zone daily e h1.

- Fulmine VERDE: Zona di valutazione LONG;

- Fulmine ROSSO: Zona di valutazione SHORT.

Fatemi sapere cosa ne pensate nei commenti.

----------------------------------------------------

Operate sempre responsabilmente con il rischio che potete permettervi.

Questa è solo un'analisi che condivido con voi e da cui potete prendere spunto, non consideratelo un segnale.

Buona valutazione e buon trading.

Ciau.

Deckers Outdoor Corporation (NYSE: DECK) 🏢 Introduzione

Deckers Outdoor Corporation è un’azienda americana fondata nel 1973, con sede in California, leader nel settore outdoor e lifestyle.

Gestisce brand globali come UGG, HOKA, Teva, Sanuk e Koolaburra, combinando performance, comfort e design premium.

Negli ultimi 20 anni, Deckers ha registrato una crescita degli utili del +7871,77%, confermando una solidità strutturale e una capacità di espansione di lungo periodo.

Oggi, dopo una forte correzione dai massimi storici, il titolo mostra segnali di potenziale accumulazione istituzionale.

💰 Analisi Fondamentale

Deckers mantiene margini elevati, una buona redditività e un cash flow solido.

Il successo del brand HOKA e il posizionamento premium di UGG continuano a sostenere la crescita, nonostante un rallentamento ciclico nel 2024–2025.

Le stime sugli utili (EPS e utile netto) indicano una ripresa significativa nel 2025–2026, in linea con un possibile ritorno alla crescita strutturale del business.

📊 Punti chiave fondamentali:

📈 Utile netto +7871,77% negli ultimi 20 anni

💵 Solida generazione di cassa e margini in espansione

💪 Brand forti e posizionamento premium

📉 Possibile sottovalutazione rispetto ai fondamentali

🧭 Analisi Tecnica

Il grafico giornaliero mostra una fase laterale di accumulazione compresa tra $95 e $135, etichettata come “Possibile Accumulazione”.

Dopo un crollo dai massimi oltre $200, il titolo sta costruendo una base di consolidamento che potrebbe anticipare un’inversione rialzista.

Secondo il modello Wyckoff, siamo potenzialmente nella fase di accumulo, dove le mani forti accumulano posizioni in vista di un futuro markup.

La conferma tecnica arriverà solo con una rottura sopra $135 con volumi crescenti.

📈 Livelli tecnici chiave:

Tipo Livello (USD) Osservazioni

Supporto principale 95–100 Base del box di accumulazione

Resistenza chiave 125–135 Livello da rompere per confermare il trend

Target 1 150–160 Primo obiettivo tecnico dopo breakout

Stop loss tecnico <94 Invalida la struttura accumulativa

🧠 Scenario Operativo

🟢 Entrata : breakout confermato sopra 135 con volumi, entrata sul rimbalzo area 130 - 125

🎯 Target: 195 - 220 USD

🔻 Stop loss: sotto 94 USD

Bias di medio termine: rialzista solo sopra 130 USD con conferma volumetrica.

🔍 Conclusione

Deckers Outdoor rappresenta un’azienda di valore con una struttura tecnica coerente con una fase di accumulazione.

La combinazione tra fondamentali solidi, crescita di lungo periodo e potenziale tecnico rialzista rende il titolo interessante per una strategia di medio periodo.

Un breakout deciso sopra 135 USD accompagnato da volumi in aumento sarebbe il segnale chiave per l’avvio di una nuova gamba rialzista verso un possibile ritorno verso i massimi storici.

QUESTO GRAFICO CI RIVELA MOLTE COSEAmici trader e crypto hodlers buongiorno.

Vorrei condividere con voi la mia visione macroeconomica come unica via per rivedere #BTC su nuovi massimi, ovvero un ritracciamento fisiologico (ma di entità importante) per quanto riguarda XAU (GOLD).

Nell'ultimo anno, il metallo prezioso è passato da 1900$ a 4380$

Un aumento superiore al 115% in 12 mesi.

Questa performance straordinaria (se guardiamo la capitalizzazione, in quanto essere di 25 trillioni di USD) ha di fatto frenato la salita di BITCOIN (capitalizzato ''solamente'' 2.5 trillioni di USD).

Abbiamo ragione di credere che in una situazione macro economica futura, con trattati di pace Russia-Ukraina, fine guerra a Gaza, dazi alla Cina ed EU adeguati... potrebbe aumentare la pressione di vendita del metallo prezioso, portando gli investitori a diversificare parte di profitti in asset più speculativi come BITCOIN e criptovalute.

Staremo a vedere questo 2026 cosa ci offrirà.

Buona giornata a tutti da Raeinex Trust.

TRIPLO GRAFICO XAU occhio ai livelli tecniciho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

Gold non smette Mai di sorprenderci!

Ieri abbiamo visto un forte movimento daily che ha segnato un cambio di trend in short per la prima volta dopo molto tempo.

Ma attenzione: basta questo per confermare un’inversione vera, se i timeframe mensili e weekly restano ancora fortemente long?

Punto importante : Se questo shutdown dovesse finire, potremmo vedere un rally violento sugli asset coinvolti???

Potrebbe anche trattarsi di un finto cambio, quindi massima cautela.

Ricordate: money management ferreo, rigido e preciso.

Nel lungo periodo è quello che fa la vera differenza.

ci vediamo alle 14:00 in Live

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

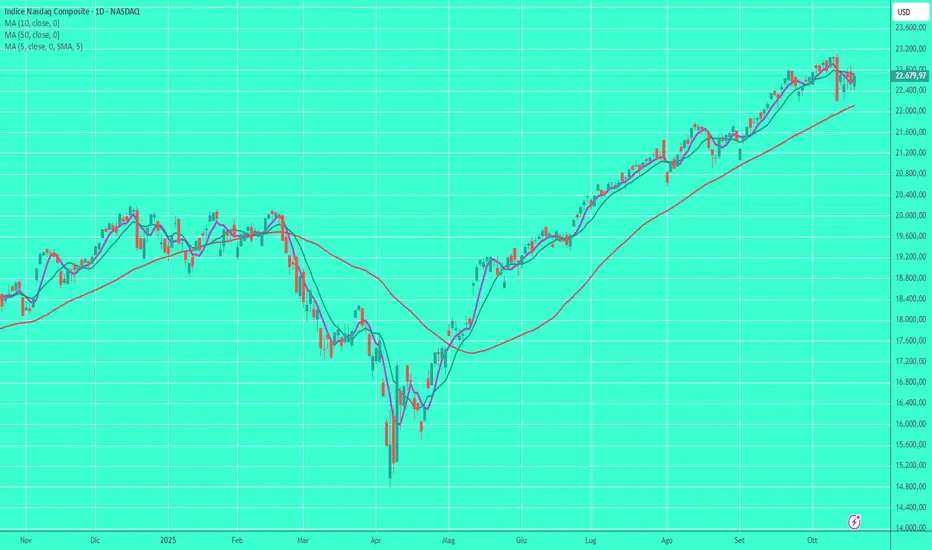

Il Dow vola a nuovi massimi: Netflix delude, oro in picchiataIl Dow vola a nuovi massimi: Netflix delude, oro in picchiata

Il Dow chiude a un nuovo massimo in attesa dei conti di Netflix

Ieri è stata la giornata del Dow Jones, che ha chiuso a un nuovo massimo storico dopo un’altra tornata di risultati societari perlopiù positivi.

Gli altri principali indici, invece, hanno mostrato maggiore cautela, in attesa dei primi report dei colossi tecnologici di questa stagione degli utili.

Il Dow Jones è avanzato dello 0,47% (circa 218 punti) attestandosi a 46.924,74. L’indice è stato sostenuto dai risultati superiori alle attese di componenti come CocaCola (KO) e 3M (MMM), che hanno registrato sorprese positive sugli utili rispettivamente del 5,1% e del 4,3%.

Nella seduta, KO è salita del 4,1% e MMM del 7,7%.

Nel frattempo, l’S&P 500 ha chiuso praticamente invariato, in leggero rialzo di meno di un punto a 6.735,35, mentre il Nasdaq ha perso lo 0,16% (circa 37 punti) a 22.953,67.

Pur lontana dal forte avvio di settimana di lunedì, la giornata ha comunque permesso ai principali indici di conservare buona parte dei guadagni superiori all’1% registrati all’inizio della settimana.

È stata una seduta favorevole ai titoli “old economy”, ma gli investitori hanno mantenuto l’attenzione sui big tech, in particolare su Netflix (NFLX), che avrebbe pubblicato i risultati dopo la chiusura dei mercati.

Il pioniere dello streaming ha mancato le stime di consenso di quasi il 15%, a causa di una controversia con le autorità fiscali brasiliane.

I ricavi, tuttavia, sono aumentati di oltre il 17%, in linea con le previsioni di 11,5 miliardi di dollari, e l’azienda continua a stimare una crescita annua dei ricavi intorno al 16%.

Le azioni di Netflix risultano in calo di oltre il 6% nel dopo mercato.

La controversia fiscale potrebbe non costituire un problema strutturale, ma è bastata a innescare una reazione negativa.

Durante la stagione degli utili, gli investitori mostrano spesso poca tolleranza per i grandi titoli tecnologici, che rappresentano una quota rilevante dei guadagni complessivi del mercato.

Anche Texas Instruments (TXN) ha reagito negativamente al proprio report: pur avendo battuto le attese su utili e ricavi, le prospettive per il quarto trimestre sono apparse deludenti.

Il titolo è in calo di oltre l’8% after hours.

Sarà interessante osservare l’impatto di Netflix e TXN sui mercati nella seduta odierna.

I mercati si fermano in attesa dei big tech

Il primo report dei cosiddetti “Magnifici 7” arriverà oggi dopo la chiusura, con Tesla (TSLA) sotto i riflettori.

Sono inoltre attesi i risultati di SAP, IBM, Thermo Fisher Scientific (TMO), AT&T (T) e Lam Research (LRCX), tra gli altri.

Nella giornata di ieri, il mercato ha aperto con un nuovo gap up, ma senza la spinta necessaria per superare i massimi.

Alcuni commenti di Donald Trump sulla Cina hanno introdotto un lieve elemento di cautela, ma non sufficiente a scatenare una vera correzione.

Le vendite nel comparto minerario sono state bilanciate dai buoni risultati di GE e GM, che hanno sostenuto il sentiment complessivo.

Sembra dunque che la prossima fase — al rialzo o al ribasso — dipenderà in larga parte dagli utili e dalle notizie legate ai negoziati commerciali.

Oro in caduta libera

Ieri l’oro ha guidato una brusca inversione nei mercati, precipitando di oltre 250 dollari l’oncia: si tratta del calo giornaliero più marcato da oltre un decennio.

Gli operatori hanno ridotto le posizioni di momentum su metalli e titoli legati all’intelligenza artificiale, provocando una violenta rotazione.

Il platino ha perso circa l’8%, mentre le vendite si sono estese alle società minerarie e agli ETF del settore, dopo settimane di forti afflussi speculativi.

Il movimento riflette un cambiamento nel posizionamento: il capitale si è spostato dagli asset a rendimento elevato verso quelli considerati più stabili, come i Treasury e alcuni settori azionari difensivi.

Le azioni industriali, sanitarie e dei beni di consumo di base hanno sovraperformato, sostenute dai solidi utili di diverse large cap (tra cui GE e GM) che hanno rafforzato la fiducia nei fondamentali aziendali.

La giornata ha dunque mostrato una netta rotazione settoriale: il denaro si è spostato dagli asset speculativi verso i segmenti più resilienti dell’economia.

Google sotto pressione: la sfida dell’intelligenza artificiale

Le azioni di Alphabet (GOOGL) sono scese fino al 4%, dopo la presentazione di OpenAI del nuovo browser ChatGPT Atlas, che integra l’intelligenza artificiale direttamente nella navigazione web.

La dimostrazione ha mostrato un’interfaccia simile a quella di un browser tradizionale, ma arricchita da funzioni di chat e ricerca conversazionale.

L’apprendimento adattivo di Atlas, capace di migliorare le risposte in base all’utilizzo, lascia intravedere un potenziale cambiamento nel modello di business della ricerca online, finora dominato da Google.

Sebbene Atlas sia per ora disponibile solo su MacOS e per utenti Plus e Premium, con versioni per Windows e mobile in sviluppo, l’annuncio ha riacceso le preoccupazioni concorrenziali riguardo alle soluzioni di ricerca basate sull’intelligenza artificiale.

Questo ha pesato sul titolo GOOGL, nonostante la sua posizione dominante nella pubblicità digitale e nel cloud.

Un punto da osservare sarà il modo in cui Alphabet saprà integrare l’AI nel proprio motore di ricerca.

Già oggi, molte ricerche mostrano risposte generate dall’intelligenza artificiale: la competizione, quindi, è solo all’inizio.

Netflix delude: la tassa brasiliana affossa il titolo

Netflix ha chiuso in calo del 6–7% nelle contrattazioni after hours, dopo aver mancato le stime sugli utili a causa di un’imposta straordinaria imposta in Brasile.

Sebbene l’azienda mantenga un tono ottimista e un margine operativo superiore alle previsioni, i trader reagiscono in modo istintivo: prima vendono, poi analizzano.

È probabile che questa debolezza pesi oggi sul Nasdaq, almeno nella prima parte della seduta.

Un saluto,

Marco Bernasconi

Nota di trasparenza

Le analisi pubblicate su questo profilo hanno esclusivamente finalità informative ed educative.

Non costituiscono in alcun modo consulenza finanziaria personalizzata né sollecitazione all’investimento.

Solidità operativa, ma segnali di pressione su crescita e flussiL’8 ottobre 2025 Reuters ha riportato che il governo statunitense sta valutando di cancellare miliardi di dollari di finanziamenti destinati ai programmi di energia pulita. Tra le misure previste figura anche un taglio di 208 milioni di dollari al Gruppo Volvo, originariamente destinati all’ammodernamento degli impianti in Maryland, Virginia e Pennsylvania per aumentare la capacità produttiva di veicoli elettrici.

In vista della pubblicazione degli utili del 17 ottobre 2025, analizziamo i fondamentali per comprendere la salute finanziaria e operativa di Volvo.

Per uno sguardo alla pubblicazione degli utili precedenti, clicca quì .

Liquidità e struttura finanziaria

Il current ratio (1,11) e il quick ratio (0,86) risultano inferiori ai benchmark settoriali, segnalando una liquidità di breve periodo moderata.

Il rapporto Debito/Patrimonio Netto (1,62) è oltre tre volte la soglia settoriale, evidenziando un’elevata leva finanziaria.

Anche la cassa su debito (0,23) è leggermente al di sotto del minimo raccomandato, confermando una posizione finanziaria tesa, da monitorare attentamente.

Redditività e crescita

Sul piano operativo , Volvo mantiene margini solidi:

Lordo: 25,16%,

Operativo: 11,01%,

Netto: 7,61%,

Tutti superiori ai parametri medi del settore automobilistico, a conferma di una gestione efficiente dei costi e buona profittabilità industriale.

Tuttavia, la crescita del fatturato (-9,4%) e l’utile per azione (-31,77%) mostrano un rallentamento marcato, probabilmente legato ai tagli dei finanziamenti, all’erosione della domanda di veicoli elettrici e a un contesto competitivo più duro.

Gli indicatori di ritorno restano comunque forti:

ROE (22,6%), ROA (5,5%) e ROIC (12%) si collocano nettamente sopra le soglie settoriali, segnalando una gestione del capitale molto efficiente.

Valutazione di mercato

Dal punto di vista valutativo, il titolo mostra multipli interessanti:

P/E 13,3, EV/EBITDA 9,6 e EV/EBIT 13,7, tutti al di sotto delle medie di riferimento, suggerendo una valutazione contenuta rispetto ai fondamentali.

Tuttavia, il P/B 3,09 risulta sopra la soglia settoriale, segno che il mercato continua a prezzare un premio per la qualità del brand.

Il rendimento da dividendo rimane attraente (6,9% previsto), nonostante un payout irregolare e una crescita dei dividendi (6,67%) in linea con le aspettative del comparto.

Punti di forza

Margini operativi e redditività (ROE, ROIC) superiori al settore

Multipli di mercato generalmente contenuti

Rendimento da dividendo elevato

Debolezze

Liquidità ridotta e leva finanziaria alta

Crescita del fatturato ed EPS in contrazione

Flussi di cassa liberi (FCF margin 5,08%) inferiori alle soglie

Conclusione:

Volvo resta una società profittevole e ben gestita, ma il taglio dei fondi governativi e la contrazione della crescita impongono cautela. Il titolo appare fondamentalmente solido, ma la pressione sui flussi di cassa e l’indebitamento elevato potrebbero limitarne il potenziale di espansione nel breve periodo.

Rating complessivo: Classe B Volvo mostra una buona solidità operativa e redditività sopra la media, ma con criticità su crescita e leva finanziaria.

È quindi un titolo affidabile ma con rischi moderati, più adatto a un portafoglio orientato al rendimento e alla stabilità piuttosto che alla crescita.

WisdomTree - Tactical Daily Update - 21.10.2025Trump stempera i toni, ed il shutdown sarebbe vicino ad una svolta positiva.

Wall Street ha vissuto una seduta brillante, l’Europa ha seguito al rialzo.

L’Italia colloca con successo il nuovo BTP valore al «retail».

In Giappone tutto pronto per il primo Premier donna della storia.

È partita una settimana densa di appuntamenti per i mercati, inaugurata dall’avvio ufficiale della stagione delle trimestrali. Gli occhi degli investitori sono puntati sui conti di Netflix e Coca-Cola in uscita oggi, 21 ottobre, seguiti da quelli di AT&T e Tesla, mentre in Europa saranno le banche a inaugurare la stagione, con Unicredit e Barclays mercoledì 22.

Le Borse europee chiudono la seduta in positivo, spinte dal rinnovato ottimismo sull’economia globale. Francoforte guida i rialzi con +1,8%, seguita da Londra, +0,52%, e Parigi, +0,39%, frenata però dal recente taglio del rating di S&P e dal crollo di BNP Paribas, la cui azione ha perso -7,7%, dopo che un tribunale di New York ha giudicato l’istituto complice delle violenze in Sudan, accusandolo di aver facilitato transazioni a beneficio del regime di Omar al-Bashir.

La decisione della giuria, emessa venerdì 17 ottobre, apre la strada a possibili richieste di risarcimento: BNP aveva operato nel Paese africano dalla fine degli anni ’90 fino al 2009, fornendo lettere di credito per le importazioni ed esportazioni sudanesi.

Milano ha chiuso in netto rialzo, +1,5%, trainato dai titoli bancari e della difesa. A sostenere il sentiment anche il successo della prima giornata di collocamento al solo “retail” del BTP Valore, che ha raccolto Eur 5,399 miliardi, con oltre 152mila sottoscrittori.

Sul fronte politico italiano non manca la polemica: il vicepremier Matteo Salvini ha commentato la manovra economica ricordando che “potrebbero essere non solo cinque, ma sei o sette, i miliardi di contributo delle banche”, sottolineando che “tutti possono lamentarsi, tranne le banche italiane”. Un “piccolo contributo” di un settore che macina circa 50 miliardi di utili, ha aggiunto, sarebbe giusto per sostenere i consumatori.

Oltreoceano, Wall Street apre la settimana in rialzo, col Dow Jones e l’S&P500 entrambi in aumento dell’1,1%, e il Nasdaq +1,4%. L’indice S&P500 si è spinto a mezzo punto dal suo record storico (6.764), anche se su base mensile il bilancio resta quasi invariato per effetto delle incertezze macro. Settembre aveva segnato il quinto mese consecutivo di rialzi, il sesto su nove da inizio anno.

Gli strategist, tuttavia, invitano alla cautela. Bank of America segnala cinque rischi crescenti che potrebbero anticipare una correzione di mercato: tra i venti indicatori monitorati, cinque, il rapporto tra capitalizzazione e PIL, il prezzo/valore contabile, il prezzo/flusso di cassa operativo, e il valore d’impresa/fatturato, hanno toccato nuovi massimi, superando persino i livelli del marzo 2000, alla vigilia della bolla delle dot-com.

Inoltre, secondo BofA, il 60% dei segnali tipici di un mercato ribassista (tra cui multipli elevati, differenziale di performance tra titoli costosi e “cheap”, e alcuni indicatori di credito) sono affiorati negli ultimi mesi.

Il quadro macro resta incerto anche per l’assenza di dati ufficiali dovuta allo shutdown federale, che dura ormai da 20 giorni. Il sentiment però si è alleggerito dopo le parole del presidente Donald Trump, che ha promesso di ridurre le tensioni commerciali con la Cina in vista dei nuovi colloqui bilaterali in Malesia. Secondo il Wall Street Journal, Washington ha già esentato decine di prodotti dai dazi reciproci, mentre il consigliere economico della Casa Bianca, Kevin Hassett, ha indicato che lo shutdown potrebbe terminare entro la settimana.

La settimana si preannuncia intensa anche per il settore bancario regionale statunitense, reduce dalle turbolenze legate ai timori di una nuova crisi del credito. I primi risultati trimestrali positivi hanno però contribuito a ridurre la volatilità e a riportare fiducia nel comparto.

Sul fronte asiatico, la giornata del 21 ottobre si apre con nuovi record storici per Tokyo e Seul. Il Nikkei225 guadagna +1%, mentre il Kospi sale +0,3%, portando il rialzo da inizio anno a un impressionante +47%. In Giappone, il Parlamento ha avviato le votazioni per nominare Sanae Takaichi nuovo premier: la leader del Partito Liberal-democratico punta a rivedere i documenti chiave sulla sicurezza nazionale per incrementare la spesa militare, in un contesto geopolitico sempre più teso.

In Corea, l’export di semiconduttori cresce +20,2% annuale a ottobre, mentre le esportazioni di automobili calano -25% sotto il peso dei dazi americani.

Hang Seng +1,7% e CSI300 +1,5% beneficiano delle aperture diplomatiche: Trump ha annunciato che visiterà Pechino all’inizio del prossimo anno, accettando l’invito del governo cinese.

Materie prime, il petrolio resta sotto pressione: Brent a 61,0 dollari/barile, WTI 57,0, sui minimi da cinque mesi. Pesano i timori per l’eccesso di offerta e la domanda debole. L’OPEC+ ha progressivamente aumentato la produzione, mentre USA e Brasile hanno ampliato le esportazioni, rispondendo all’appello di Trump per prezzi energetici più bassi.

Il Bitcoin, a 108.200 dollari, perde -2,6% nella prima seduta della settimana, dopo due settimane di rialzi per oro, argento e titoli tecnologici. Il movimento conferma il suo disaccoppiamento dai beni rifugio tradizionali.

Infine, sul mercato obbligazionario, il BTP decennale rende 3,36%, ai minimi da dicembre 2024, l’OAT francese 3,37%, mentre S&P Global ha abbassato il rating di Parigi da AA-/A-1+ a A+/A-1, e il giudizio di Moody’s (atteso per venerdì 24) resta fermo a Aa3, outlook stabile. Le agenzie guardano con scetticismo al rinvio della riforma delle pensioni oltre il 2027, che allontana l’obiettivo di risanamento dei conti pubblici.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Gold Massimi presi di nuovo e ora Short??ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

ieri ci siamo rispinti di nuovo sui massimi e dopo averli liquidati siamo ripartiti short.

ora molta attenzione perchè a livello di tf maggiori weekly ecc siamo ancora fortemente long.

il daily sta iniziando a traballare ma ci manca ancora la conferma strutturale quindi come segnato sul grafico fino ad una chiusura daily che ci accetta il livello sotto al minimo andando a segnare cosi un cambio struttura non possiamo pensare ancora di valutare degli short.

oggi in live lo vediamo insieme.

monitorare attentamente i livelli segnati.

Chi cerca uno short dovrebbe aspettare un segnale chiaro di inversione, come commenti più aggressivi da parte della Fed o un netto miglioramento del contesto macro globale. piu una conferma strutturale valida a tf maggiori.

Senza un trigger fondamentale forte e di priceaction il rischio di entrare contro trend resta alto.

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Wall Street top: Apple trascina i listini e gli indici volanoWall Street riparte: Apple trascina i listini e gli indici volano oltre l’1%

Le azioni balzano di oltre l’1% mentre riparte la stagione degli utili.

Ieri il mercato non solo si è calmato dopo la volatilità della scorsa settimana, ma ha anche messo a segno un robusto rialzo: i principali indici sono saliti di oltre l’1% con l’avvio della stagione degli utili che inizia a prendere piede.

Il Nasdaq è avanzato dell’1,37% (circa 310 punti) a 22.990,54. In evidenza Apple (AAPL), volata del 3,9% e su nuovi massimi storici grazie alle buone vendite di iPhone 17. Il Dow Jones è salito dell’1,12% (circa 515 punti) a 46.706,58, mentre l’S&P 500 ha guadagnato l’1,07% a 6.735,13.

I listini sono decollati fin dall’apertura e non hanno più ritracciato: un quadro opposto rispetto alla scorsa settimana, quando gli orsi avevano respinto ogni tentativo di rimbalzo mattutino. Nonostante la recente instabilità, il bilancio settimanale resta positivo: Nasdaq oltre +2%, gli altri due indici principali sopra +1,5%.

Ottobre conferma la sua fama di mese volatile, ma spesso — e finora è così — termina in territorio positivo. Il dato è ancor più significativo se si considera che lo shutdown governativo è giunto al 20º giorno, terzo più lungo di sempre, mentre tornano alla ribalta le tensioni commerciali con la Cina e l’ipotesi di dazi più elevati.

Parallelamente, la stagione degli utili entra nel vivo. I riscontri iniziali sono solidi e, storicamente, le azioni tendono a salire durante questo periodo.

Settimana cruciale per gli utili

Nei prossimi giorni pubblicheranno i conti oltre 300 aziende, tra cui 85 componenti dell’S&P 500. Entro fine settimana avremo dati di oltre il 28% dell’indice, un campione già ampio e trasversale per settori.

Con i risultati del terzo trimestre già disponibili per più dell’11% dei membri dell’S&P 500, non è prematuro trarre conclusioni incoraggianti — pur tenendo presente l’attuale prevalenza del comparto finanziario nel campione.

Tra i market mover di oggi spicca Netflix (NFLX), attesa dopo la chiusura: stime di EPS 6,89 $ su ricavi 11,52 mld $ (+27,6% e +17,3% a/a). In agenda anche GE Aerospace (GE), Coca-Cola (KO), Philip Morris Int’l (PM) e Texas Instruments (TXN).

Resistenza superata e obiettivi tecnici

Il sentiment è migliorato per vari motivi:

ottimismo su una possibile fine dello shutdown già dalla prossima settimana;

Apple in forte rialzo dopo nuovi aggiornamenti positivi;

attese costruttive per la stagione degli utili, con posizionamenti anticipati dei rialzisti.

La forza degli acquisti ha messo sotto pressione le posizioni short, con il superamento dei massimi della scorsa settimana. Sull’SPX, la resistenza di Fibonacci è stata oltrepassata, proiettando target verso l’estensione 161,8%, area 6.950 punti.

Data center: domanda record

Gli analisti di TD Cowen segnalano un record di 7,4 GW di leasing di data center negli USA nel terzo trimestre 2025, con altri 10,2 GW in pipeline.

Oltre a Oracle e OpenAI, la spinta arriva da Google (accordi da 1 GW), Meta (progetti oltre la Louisiana), Microsoft (supporto a clienti su GPU esterne), Amazon (Project Rainier) e Anthropic (roadmap da 9 GW).

Si tratta dell’aumento di domanda più forte nella storia del settore e il momentum è atteso in ulteriore accelerazione nei prossimi trimestri.

In questo contesto, in vista degli utili, nomi esposti al tema infrastrutturale come VRT o STRL restano candidati interessanti sul lato long.

Focus utili: Netflix e il tono dell’AI

Netflix potrebbe reagire positivamente ai conti: il mercato prezza un move atteso di circa +7%; un rialzo riporterebbe NFLX in prossimità dei massimi storici.

Pur essendo un titolo heavyweight, l’attenzione di fondo resta sui temi AI. Anche Tesla, pur essendo classificata come produttore di veicoli elettrici, con il suo post-earnings potrebbe dettare il tono al mercato per il resto della settimana.

Nota operativa

Sul breve, non si escludono prese di profitto: eventuali ritorni verso medie mobili chiave (21/50/200) potrebbero offrire punti d’ingresso tattici. La tendenza di fondo, alla luce di utili attesi solidi e del miglioramento tecnico, rimane costruttiva.

Un saluto,

Marco Bernasconi

Nota di trasparenza

Le analisi pubblicate su questo profilo hanno esclusivamente finalità informative ed educative.

Non costituiscono in alcun modo consulenza finanziaria personalizzata né sollecitazione all’investimento.

Euro-Dollaro: scenari possibili per fine 2025La Banca Centrale Europea sembra aver raggiunto la fine del ciclo di riduzione dei tassi. Alla riunione di settembre 2025 ha confermato una pausa dopo otto riduzioni consecutive, dichiarando che l’inflazione è ora “intorno all’obiettivo del 2%”. Christine Lagarde ha sottolineato che la BCE è “in una buona posizione”, opinione confermata dagli economisti: secondo un sondaggio Reuters, la maggioranza ritiene concluso il ciclo di allentamento.

Al contrario, la Fed ha appena riavviato un ciclo di taglio dei tassi sui federal funds statunitensi. Analizziamo quindi i possibili scenari per l’andamento dell’euro-dollaro in base alle politiche della Fed e della BCE nei prossimi mesi.

1) Prospettive euro-dollaro: quattro scenari secondo le politiche monetarie

L’andamento dell’EUR/USD dipenderà strettamente dal differenziale di tasso tra BCE e Fed. I mercati prevedono diverse configurazioni possibili, ciascuna con un impatto diverso sulla parità.

• Scenario 1 – BCE ferma, Fed allenta moderatamente (-75 bps)

Se la BCE mantiene i tassi al 2,25% e la Fed li riduce moderatamente al 3,50%, il differenziale scenderebbe a +1,25 punti. L’euro potrebbe apprezzarsi leggermente verso 1,18–1,19 USD, scenario considerato il più probabile dagli analisti.

• Scenario 2 – Riduzioni limitate da entrambe le parti

Una riduzione BCE a 2,00% combinata con una Fed più prudente al 3,75% lascerebbe un differenziale di +1,75 punti. La coppia EUR/USD rimarrebbe stabile intorno a 1,16–1,17, illustrando un equilibrio fragile tra due politiche leggermente accomodanti.

• Scenario 3 – Fed molto dovish (-150 bps)

Se la BCE resta al 2,25% e la Fed allenta fortemente a 2,75%, il differenziale scenderebbe a +0,50 punti. Questo scenario provocherebbe un forte apprezzamento dell’euro verso 1,20–1,23, poiché il taglio aggressivo dei tassi USA peserebbe sul dollaro.

• Scenario 4 – Sorpresa accomodante della BCE (-50 bps)

Se la BCE sorprendesse con un nuovo taglio a 1,75% mentre la Fed resta a 4,00%, il differenziale salirebbe a +2,25 punti. L’euro subirebbe pressione ribassista, tornando a 1,14–1,15 USD. Scenario considerato improbabile, rifletterebbe una divergenza estrema delle politiche monetarie.

2) Prospettiva tecnica: trend rialzista finché il supporto chiave a $1,1495 regge

Tecnicamente, la zona di 1,1495 USD rappresenta un supporto chiave. Finché questo livello regge, il trend rimane rialzista. Un ritorno a 1,18 USD resta possibile entro fine anno se la Fed conferma un allentamento duraturo.

L’euro-dollaro non ha ancora detto l’ultima parola: il rimbalzo è possibile, ma dipenderà da un delicato equilibrio tra politica monetaria e fiducia economica.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

GOLD | Ripresa a rialzo, fake?Salve traders, come state?

Vi chiedo la gentilezza di Boostare questo post e di seguire il mio profilo così da favorire la mia divulgazione gratuita, a voi costa pochissimo ma per me fa un'enorme differenza.

----------------------------------------------------

Buona sera ragazzi!

Ci ritroviamo nella zona short che avevo lasciato Sabato, è una zona H4 di conseguenza bisogna valutare un trigger di entrata basando un'analisi in H1 e cercando bene l'entry in 15 minuti, o almeno io farò così, considerando però l'enorme forza rialzista che si è ripresa e considerando che sta per arrivare la chiusura giornaliera, forse converrebbe attendere domani, così da aspettare la chiusura di oggi, per capire se andrà a fare un nuovo massimo relativo o massimo storico.

Cerchiamo di capire quindi se questo LONG che ha fatto oggi è un fake oppure no, sono comunque pronto a posizionarmi, senza paura, prendere stop comunque fa parte del gioco, quindi non spaventiamoci.

Ricordo anche che in settimana dovrebbero uscire i dati sull'inflazione americana che saranno molto importanti.

- Fulmine VERDE: Zona di valutazione LONG;

- Fulmine ROSSO: Zona di valutazione SHORT.

Fatemi sapere cosa ne pensate nei commenti.

----------------------------------------------------

Operate sempre responsabilmente con il rischio che potete permettervi.

Questa è solo un'analisi che condivido con voi e da cui potete prendere spunto, non consideratelo un segnale.

Buona valutazione e buon trading.

Ciau.

WisdomTree - Tactical Daily Update - 20.10.2025Trump torna ad un approccio più morbido verso la Cina.

Wall Street recupera sul finale, mette da parte la paura le banche regionali.

Debito pubblico italiano promosso da DBRS e dal FMI.

La crescita cinese resta forte, avvicina il target del +5,0%.

Le borse globali hanno chiuso una settimana turbolenta, zavorrate da tensioni commerciali Usa-Cina, stress nel sistema bancario americano e shutdown federale ormai alla terza settimana.

Il presidente Donald Trump, dopo aver minacciato nuovi dazi al 100% contro la Cina, ha definito la misura “non sostenibile” ma “necessaria”, auspicando un “accordo giusto” con Pechino. Le parole del presidente hanno contribuito ad allentare le tensioni e a migliorare il sentiment nella giornata di lunedì, quando tutte le borse asiatiche hanno aperto in rialzo.

Il comparto bancario statunitense è rimasto al centro dell’attenzione dopo i fallimenti di due istituti legati al settore automobilistico e l’impennata dei crediti deteriorati in Zions, Jefferies e Western Alliance, i cui titoli hanno registrato forti ribassi. Le preoccupazioni sulla qualità del credito hanno riacceso i timori di una crisi sistemica simile a quella del 2023, costringendo la Fed a monitorare da vicino il settore.

In Europa i listini hanno faticato: Francoforte -1,75%, Milano -1,45%, Londra -0,90%, Parigi -0,18%. Nonostante lo stress bancario, Wall Street ha recuperato terreno a fine settimana: Dow Jones, S&P500 e Nasdaq hanno chiuso in rialzo di +0,5%, grazie ai segnali di distensione tra Washington e Pechino.

Bloomberg riporta che la Casa Bianca è pronta ad alleggerire il peso dei dazi sull’industria automobilistica, con una proroga di cinque anni all’accordo che consente di ridurre le tariffe su componenti importati. Una misura che rappresenterebbe una vittoria per le case automobilistiche statunitensi, alle prese con i costi elevati di acciaio e alluminio.

In Asia, la Cina ha registrato nel terzo trimestre una crescita del +4,8%, in lieve rallentamento rispetto al +5,2% del trimestre precedente, ma sopra le attese (+4,7%). Il CSI 300 è salito dello 0,7%, mentre a Hong Kong l’Hang Seng ha guadagnato +2,4%, spinto da Alibaba (+5%) e Semiconductor Manufacturing (+4%).

In Giappone, il Nikkei ha toccato un nuovo record storico (+3%), sostenuto dalle aspettative che Sanae Takaichi, favorevole a una politica fiscale espansiva, diventi premier. Record anche a Seoul, dove il Kospi avanza dell’1,5%, portando il progresso da inizio anno a +47%.

Il Fondo Monetario Internazionale ha elogiato l’Italia per la “sovra-performance sul deficit”, stimando un rapporto deficit/Pil del 3,3% nel 2025, inferiore alle attese. Dbrs Morningstar ha inoltre alzato il rating sovrano dell’Italia ad “A basso” con outlook stabile, citando il miglioramento del sistema bancario e dei conti esterni.

Più cauta la visione macroeconomica del FMI sull’Europa: il continente “si avvia verso una crescita mediocre nel medio termine”, penalizzato da dazi e incertezza politica. L’istituzione prevede che tali fattori possano sottrarre 0,5 punti percentuali di crescita tra il 2026 e il 2027, mentre le spese per difesa e infrastrutture offriranno solo un parziale contrappeso.

Senza riforme strutturali, l’FMI avverte che il debito europeo medio potrebbe salire fino al 155% del Pil nei prossimi 15 anni.

Dal 52° incontro dell’IMFC a Washington, la presidente Christine Lagarde ha ribadito che la Bce seguirà un approccio “dipendente dai dati” e “riunione per riunione”, senza impegnarsi in anticipo su un percorso di tassi. L’obiettivo resta un’inflazione stabile al 2% nel medio termine.

Il petrolio Brent resta debole a 61,10 dollari, zavorrato dalle dichiarazioni di Trump che ha annunciato la volontà dell’India di interrompere l’acquisto di greggio russo, minacciando nuovi dazi “enormi” in caso contrario.

L’oro, dopo aver toccato un nuovo massimo storico a 4.379 dollari, si è assestato a 4.250 dollari, mantenendo un guadagno del +62% da inizio anno. Il recente raffreddamento è legato ai segnali distensivi sul fronte commerciale e al consolidamento del dollaro.

Sul Forex, l’euro/dollaro (1,1655) resta stabile dopo una settimana di consolidamento. I mercati prezzano al 100% un taglio Fed da 25 pb, ma l’attenzione è tutta sulla forward guidance: ulteriori tagli a dicembre potrebbero indebolire il biglietto verde, mentre un tono più cauto lo rafforzerebbe.

Il Bitcoin è sceso a 105.250 dollari (-2,5%), minimo da luglio, travolto dall’avversione al rischio e da liquidazioni per circa 20 miliardi di dollari. Ciononostante, l’interesse istituzionale resta elevato: secondo CoinShares, l’esposizione degli investitori agli ETF Bitcoin è più che raddoppiata a 33,4 miliardi di dollari nel secondo trimestre 2025 (+57% sul periodo precedente).

Il boom dell’intelligenza artificiale continua a trainare il settore tecnologico. In due anni, le azioni dei semiconduttori hanno messo a segno un +253%, contro il +56% dell’S&P500, secondo Bernstein.

La crescita è supportata dai fondamentali: le stime di ricavi per il 2025 sono in aumento del +45%, e Nvidia resta il leader assoluto con margini superiori del 36% alle attese. Anche Super Micro, Broadcom e Vertiv hanno beneficiato di revisioni positive, mentre gli analisti notano come il comparto stia assumendo una valenza strutturale più che ciclica.

Nel mercato dei titoli di Stato europei, il BTP decennale ha chiuso la terza settimana consecutiva di rialzo, con rendimento al 3,37%, nuovi minimi da dicembre 2024. La revisione positiva del rating da parte di Dbrs e la stabilità politica percepita hanno sostenuto la domanda di titoli italiani.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Xau.. Non Fidatevi della pace. Buy the dipsho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

Oggi Israele ha lanciato una serie di attacchi su Gaza e ha annunciato la sospensione degli aiuti verso l’enclave, in risposta agli attacchi subiti dalle sue forze.

È la prova più seria per la tregua mediata dagli Stati Uniti questo mese.

la guerra non sembra fermarsi ovviamente. è da secoli che si legnano a vicenda ed oggi pensano di fermarla cosi di punto in bianco.

be si vedrà. stiamo molto attenti a queste decisioni dei prossimi giorni e agli sviluppi perche è possibile anche ritrovarsi xau in zona massimi di nuovo

La mia strategia attualmente è ancora BUY THE DIPS

📅 Cosa Monitorare nei Prossimi Giorni

Dati su inflazione e crescita USA – Se l’inflazione resta alta, le attese di tagli Fed potrebbero ridursi, frenando l’oro.

Eventi geopolitici o commerciali improvvisi – Un’escalation o una risoluzione inattesa possono muovere l’oro in modo deciso.

Flussi delle riserve e acquisti delle banche centrali – Nuove notizie su acquisti consistenti possono mantenere il momentum rialzista.

🎯 Outlook di Breve Periodo

• I fondamentali restano moderatamente positivi per l’oro, sostenuti da aspettative di tagli Fed, domanda rifugio e acquisti istituzionali.

• Scenario più probabile: continuazione del rialzo finché il dollaro non mostra forza o la Fed non adotta toni più aggressivi.

• Rischio principale: dati macroforti negli USA o un rimbalzo del dollaro potrebbero causare una correzione temporanea invece di un nuovo slancio rialzista.

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Perché lo yen (JPY) fatica a rimbalzare sul mercato FXLa Banca del Giappone sta attuando un inasprimento monetario dall’inizio del 2024, ma lo yen continua a faticare sul mercato dei cambi. Anche se non tocca nuovi minimi, resta piatto ai livelli più bassi. Come si può spiegare questa situazione e potrebbe cambiare nei prossimi mesi se la BoJ continuerà ad aumentare i tassi di interesse?

La nomina di una nuova prima ministra in Giappone, favorevole a una politica monetaria accomodante, invia un chiaro segnale di continuità con gli anni di espansione che hanno caratterizzato l’era post-Abe. Questo orientamento mira a sostenere la crescita ed evitare un irrigidimento improvviso delle condizioni finanziarie. In teoria, tale approccio dovrebbe indebolire lo yen: gli investitori si aspettano liquidità abbondante, tassi bassi a lungo termine e quindi una minore attrattiva degli asset denominati in yen rispetto al dollaro o all’euro.

Tuttavia, la Banca del Giappone sembra seguire una traiettoria opposta. Dopo anni di tassi negativi, ha aumentato il tasso di riferimento più volte dal febbraio 2024, avviando un processo di normalizzazione monetaria. Anche i rendimenti obbligazionari giapponesi sono saliti in modo significativo, riflettendo aspettative di un inasprimento graduale. Questo movimento aiuta a limitare la debolezza dello yen, riducendo leggermente il differenziale di rendimento con gli Stati Uniti.

Se la BoJ continuerà ad agire con prudenza ma decisione, lo yen potrebbe trovare un sostegno graduale nel medio termine.

Il grafico seguente mostra:

• La curva dell’indice dello yen (in arancione)

• Il tasso della Banca del Giappone (in rosso)

• I rendimenti obbligazionari giapponesi (in nero)

• Il bilancio della Banca del Giappone (in viola)

Un elemento è evidente: lo yen giapponese fatica a rimbalzare sul mercato FX nonostante la stretta monetaria della BoJ.

Diverse forze contrastanti limitano il potenziale di ripresa dello yen. In primo luogo, la credibilità della BoJ potrebbe essere messa alla prova se la pressione politica per mantenere una politica espansiva dovesse aumentare. I mercati monitorano attentamente ogni segnale di interferenza del governo: se la banca centrale apparirà vincolata, lo yen tornerà a indebolirsi. Inoltre, uno yen debole, aumentando i costi delle importazioni energetiche e delle materie prime, alimenta un’inflazione importata che riduce il potere d’acquisto e complica il compito del governo.

In definitiva, l’impatto sullo yen rimane bilanciato: l’aumento dei tassi tende a sostenerlo, mentre le aspettative politiche di una politica accomodante continuano a pesare. Finché i mercati dubiteranno della reale volontà della BoJ di andare oltre, la valuta giapponese resterà vulnerabile rispetto al dollaro.

Dal punto di vista tecnico, occorre monitorare attentamente la struttura triangolare del cambio USD/JPY.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

Un'ottima azienda a un ottimo prezzoUn'analisi finanziaria e strategica approfondita di Comcast Corporation rivela l'immagine di un conglomerato maturo che, pur affrontando significative sfide strutturali, presenta un caso di investimento convincente basato su una profonda sottovalutazione. La società opera su un modello di business a due pilastri: da un lato, il segmento "Connectivity & Platforms", che attraverso il marchio Xfinity funge da motore di cassa, generando flussi di cassa operativi eccezionalmente robusti e stabili grazie ai servizi di connettività a banda larga forniti a milioni di clienti. Dall'altro lato, il segmento "Content & Experiences", che comprende NBCUniversal e Sky, rappresenta il braccio di crescita, con investimenti significativi in parchi a tema, produzione di contenuti e nella piattaforma di streaming Peacock. Questa dualità strategica vede i flussi di cassa prevedibili del business della connettività finanziare le iniziative di crescita più volatili ma dal potenziale più elevato del settore media. L'analisi dei bilanci dal 2020 al 2024 mostra una crescita dei ricavi modesta ma costante, offuscata da una redditività operativa volatile, in gran parte a causa di una svalutazione non-cash dell'avviamento di Sky nel 2022, che ha temporaneamente depresso l'utile netto. Tuttavia, il vero punto di forza di Comcast risiede nella sua capacità di generazione di cassa: il flusso di cassa operativo è rimasto costantemente elevato, attestandosi a 27,7 miliardi di dollari nel 2024, a dimostrazione della resilienza del suo core business basato su abbonamenti. Questi fondi vengono allocati con una chiara priorità verso il ritorno per gli azionisti, attraverso dividendi costanti e un aggressivo programma di riacquisto di azioni proprie, dopo aver coperto ingenti spese in conto capitale per l'ammodernamento della rete e per progetti di espansione come il nuovo parco a tema Epic Universe. Nonostante un bilancio caratterizzato da un'elevata leva finanziaria, con un debito totale di circa 99,1 miliardi di dollari, la società mantiene indici di copertura degli interessi sani, suggerendo che il debito è gestibile. La valutazione, condotta attraverso un modello Discounted Cash Flow (DCF) basato su un costo medio ponderato del capitale (WACC) del 6,39%, indica un valore intrinseco per azione di 94,33 dollari. Questo valore si contrappone nettamente all'ultimo prezzo di chiusura di 29,54 dollari, rivelando un margine di sicurezza eccezionale del 68,7%. Tale discrepanza suggerisce che il mercato sta prezzando in modo eccessivamente pessimistico le minacce competitive, come la concorrenza nella banda larga e il declino della TV via cavo ("cord-cutting"), sottostimando al contempo la duratura capacità dell'azienda di generare cassa. Per un investitore orientato al valore con un orizzonte a lungo termine, Comcast rappresenta quindi un'opportunità interessante, poiché il suo prezzo attuale non sembra riflettere adeguatamente il suo potere economico sottostante e la sua solida generazione di free cash flow.

Trump raddrizza Wall Street tra volatilità e sollievoTrump raddrizza il mercato: Wall Street chiude la settimana tra volatilità e sollievo

Un percorso accidentato porta a robusti rialzi settimanali

La calma dopo la tempesta

Dopo una settimana di forti oscillazioni e nervosismo, i mercati hanno chiuso venerdì con un recupero convincente, che ha permesso a tutti i principali indici di archiviare guadagni robusti.

Dow Jones Industrial Average: +0,52% (+288 pt) a 46.190,61

S&P 500: +0,53% a 6.664,01

NASDAQ: +0,52% (+117 pt) a 22.679,97

Epílogo positivo per una settimana iniziata nel caos, tra timori per il credito delle banche regionali e il riemergere delle tensioni commerciali con la Cina.

Gli “scarafaggi” di Dimon e la paura delle banche regionali

Giovedì 16 i listini sono stati travolti dai timori sui prestiti delle banche regionali, innescati dal commento di Jamie Dimon (“se vedi uno scarafaggio, ce ne sono altri”).

Le trimestrali delle big bank, però, sono state eccellenti: il mercato ha distinto problemi locali da rischi sistemici. Venerdì il rimbalzo lo ha confermato: Zions (ZION) +5,8%, Western Alliance (WAL) +3%.

Crisi scongiurate… per ora

Sul fronte geopolitico, tono più disteso: l’incontro Trump–Xi resta in calendario a fine mese e il Presidente ha definito i dazi al 100% “non sostenibili”. Due potenziali crisi si sono attenuate in 48 ore.

NASDAQ: +2,1% nella settimana

S&P 500: +1,7%

Dow Jones: +1,6%

Ottobre: il mese più volatile, ma spesso positivo

Ottobre è storicamente il mese più volatile, ma spesso chiude in rialzo e apre un 4° trimestre statisticamente favorevole. Nonostante lo shutdown (17° giorno) e i dati macro in arrivo, la resilienza resta sorprendente.

Settimana cruciale in arrivo:

Venerdì: CPI (rinviato per aggiornare il COLA della Social Security)

28–29 ottobre: riunione della Federal Reserve

In arrivo la parte calda della stagione degli utili

Martedì: Netflix (NFLX), Coca-Cola (KO), Texas Instruments (TXN)

Mercoledì: Tesla (TSLA), IBM (IBM)

Giovedì: Intel (INTC)

Venerdì: Procter & Gamble (PG)

Le big bank offrono una lettura rassicurante: consumi stabili, lavoro solido, insolvenze in calo; persino i capital markets mostrano una timida ripresa pipeline.

L’effetto TACO: la volatilità secondo Trump

Future S&P 500 in caduta di oltre 80 pt al mattino, poi commenti concilianti di Trump (“dazi elevati non sostenibili”, “incontro con Xi andrà bene”) hanno ribaltato il mercato: recupero di oltre 140 pt dai minimi.

Schema “TACO — Trade Against Consensus Opinion”: provocazione → reazione impulsiva → cambio di tono → inversione violenta.

Lettura tecnica del mercato

Media 21 giorni (resistenza): area 6.675

Media 50 giorni (supporto): area 6.555

Fibonacci 61,8%: 6.700 (resistenza cruciale)

Sotto 6.555–6.650 rischio di estensione verso 6.430–6.480; breakout sopra 6.700 aprirebbe spazio ai massimi storici (6.950–7.000) prima di nuovo consolidamento.

Conclusione: in equilibrio tra paura e speranza