Nuovo Storico Per Xauho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

📈 GOLD – Nuovi Massimi Storici..

e ora?

Vendo? Personalmente No

Non cerco quasi mai di vendere sui massimi storici, specialmente quando:

La struttura tecnica è chiaramente long

I fondamentali supportano i metalli preziosi (al momento)

Per il mio stile di swing trading, non basta la presa di un massimo per cercare uno short.

✅ Resto a favore del trend long e cercherò di entrare ad ogni ritracciamento, fino a:

Chiare rotture di price action su TF maggiori

Aggiornamenti su tassi e dati macro rilevanti

💡Attualmente L’unica fascia di interesse che personalmente monitoro per eventuali reazioni è quella segnata in giallo.

Se dovessimo rompere, ci sposteremmo su quella più in basso.

Attenzione: il mercato potrebbe cambiare rapidamente, quindi restate allerta.

📊 Cosa sta guidando il rialzo?

Le preoccupazioni sul futuro della FED

Le aspettative di tagli dei tassi in arrivo

Una FED più accomodante, che ha dato il via alla spinta rialzista sui metalli

📅Occhio a questa settimana:

- ISM

- JOLTS

- NFP di venerdì

🌴 Attualmente sono in vacanza fino al 12 settembre, ma continuerò a pubblicare visioni e aggiornamenti.

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Analisi fondamentale

EUR/USD: Analisi mese di settembreAnalisi Tecnica

Il mese di Agosto è stato avaro di indicazioni grafiche e sostanzialmente il cross, dopo una piccola spinta al rialzo, si trova ora in una situazione di lateralità.

Restano quindi valide le indicazioni date nell'analisi precedente e allegata.

Bisogna però annotare un lieve cambiamento nei livelli. 1.1622 si è abbassato a 1.1573 e sul lato massimi si sono sviluppati i nuovi livelli intermedi segnalati con le frecce.

Il minimo di 1.14 e il massimo di 1.1829 restano invariati come nell'interpretazione di agosto.

Analisi Macro

Sponda USA

Il discorso di Powell a Jackson Hole è stato chiaramente più morbido rispetto alle attese:

ha aperto la porta a un taglio già a settembrene stimato in 25 punti base.

In tema di occupazione (NFP): i dati di luglio mostrano +73.000 posti (bassa crescita), confermando un raffreddamento del mercato del lavoro. L’uscita di agosto (5 settembre) è da osservare con attenzione.

Implicazione pratica: la Fed è diventata (relativamente) più accomodante — questo è il fattore che può indebolire il dollaro e sostenere l’euro nel breve. La narrativa “dollaro dominante” si è indebolita, ma resta sensibile a notizie politiche, interferenze sulla Fed e/o discutibili mosse politiche USA che possono riaccendere volatilità.

Sponda UE

La governatrice della BCE Lagarde ha recentemente posto il focus sul mercato del lavoro mentre i dati dell'inflazione restano sostanzialmente invariati al pari di quelli sulla crescita del secondo trimestre, confermando di fatto una fase di stagnazione.

Da non sottovalutare la crisi politica ed economica francese, è un fattore di rischio per mercati e spread sovrani. Lagarde l’ha sottolineato pubblicamente.

Conclusione rapida

Mantenere i livelli operativi segnalati sopra.

Monitorare i dati NFP del 5 settembre.

Se il mercato prezzerà il taglio dei tassi della FED (riunione il 17 settembre) il ciclo annuale inverso avrà i giusti supporti per andare a chiudersi con un nuovo massimo.

Se i dati NFP + Tassi fossero avversi, lo scenario ribassista almeno fino a quota 1.14 tornerà dominante. Sotto 1.14 considereremo chiuso il ciclo annuale inverso sul massimo di marzo e l'avvio di una fase debole per alcuni mesi.

La presente è la mia visione e non rappresenta un incentivo ad operare, investire o disinvestire.

Prezzo dell’oro: scenari di fine 2025 secondo la FedL’evoluzione del prezzo dell’oro entro la fine del 2025 dipenderà in gran parte dalle decisioni di politica monetaria che prenderà la Federal Reserve statunitense (Fed). Dopo un anno segnato dal calo del dollaro e dei tassi che ha sostenuto il metallo prezioso, l’attenzione dei mercati si concentra ora sulle prossime tre riunioni chiave della Fed: 17 settembre, 29 ottobre e 10 dicembre. Si possono considerare cinque scenari principali, ciascuno con implicazioni distinte sulla tendenza dell’oro.

1. Assenza di pivot: scenario ribassista per l’oro

In questo primo caso, la Fed mantiene invariati i tassi di interesse per tutto il 2025. Questa scelta deriverebbe da un’inflazione che risale verso il 3%, spingendo Powell e il FOMC a rimanere restrittivi.

L’assenza di pivot sosterrebbe i rendimenti obbligazionari e il dollaro. Storicamente, entrambi i fattori esercitano una pressione negativa sull’oro. Questo scenario si tradurrebbe in una tendenza ribassista per il metallo giallo.

2. Pivot tecnico legato al mercato del lavoro: supporto moderato

La seconda ipotesi corrisponde a un unico taglio dei tassi a settembre o ottobre, motivato dall’indebolimento del mercato del lavoro. Non si tratterebbe di un vero ciclo di allentamento, poiché l’inflazione resterebbe troppo elevata.

L’impatto sull’oro sarebbe relativamente neutro o leggermente rialzista. Da un lato, la stabilità del dollaro limiterebbe la crescita del metallo; dall’altro, le preoccupazioni persistenti su crescita e occupazione fornirebbero un certo sostegno.

3. Pivot reale e sano: aumento moderato

Un terzo scenario prevede che la Fed avvii un vero pivot da settembre o ottobre, iniziando una serie di tagli dei tassi. Questa decisione sarebbe resa possibile da una disinflazione confermata intorno al 2% e da un mercato del lavoro sotto controllo.

In questo contesto, l’impatto sarebbe rialzista ma contenuto. Il calo dei tassi e del dollaro sosterrebbe l’oro, ma un mercato del lavoro stabile spingerebbe i flussi verso asset rischiosi come le azioni, limitando l’entità del rialzo.

4. Pivot malsano: forte aumento dell’oro

Uno scenario più critico vedrebbe la Fed costretta a pivotare a causa del deterioramento del mercato del lavoro, nonostante un’inflazione ancora al 3%. Questo taglio sarebbe percepito come difensivo, aumentando l’avversione al rischio.

In tale contesto, l’oro riceverebbe un forte sostegno: indebolimento del dollaro, calo dei rendimenti e ricerca di beni rifugio di fronte all’aumento della disoccupazione.

5. Il “Fed Put”: scenario esplosivo per l’oro

Infine, lo scenario estremo corrisponde a un intervento d’emergenza della Fed. Di fronte a un forte aumento della disoccupazione e a una recessione confermata negli Stati Uniti, la banca centrale lancerebbe un massiccio allentamento, con rapidi e significativi tagli dei tassi.

Questa situazione provocherebbe un crollo del dollaro e dei rendimenti. L’oro, bene rifugio per eccellenza, registrerebbe allora un’impennata spettacolare verso nuovi massimi storici.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

WisdomTree - Tactical Daily Update - 01.09.2025Inflazione PCE Usa di luglio in linea con le attese, a +2,6% YoY.

FED verso taglio dei tassi a Settembre: lo dice il Governatore Waller.

Consumi privati Usa ancora brillanti, +0,5% mensile, a luglio.

Oro verso i massimi, grazie a Dollaro debole e scenari di “monetary easing”.

L’ultima seduta di agosto ha visto le Borse europee chiudere in calo, appesantite da tensioni politiche negli Stati Uniti e da dati macro internazionali. Riflettori puntati sull’inflazione americana: il PCE index (personal consumption expenditure), uno dei principali indicatori monitorati dalla Fed, è rimasto stabile a luglio al 2,6% annuo, in linea con le attese e identico al dato di giugno.

Su base mensile, la crescita è stata ]0,5%, anche qui senza sorprese.

Il dato “core”, depurato dalle componenti più volatili, è salito al +2,9% dal +2,8% di giugno, mentre il dato mensile è stato pari a +0,3%. Nessuno scossone dunque, mentre i consumi americani mostrano ancora vigore: +0,5% a luglio contro +0,4% di giugno. Un contesto che lascia spazio a un taglio dei tassi, seppur con margini limitati.

In Europa, i riflettori restano accesi sulla politica e sull’economia domestica. In Italia, il Pil del secondo trimestre ha registrato una lieve contrazione, -0,1%, mentre l’inflazione ad agosto è scesa all’1,6% annuo: tuttavia il “carrello della spesa” (principalmente il “food”) ha mostrato un deciso rincaro del +3,5%.

In Francia, la crisi politica minaccia stabilità e mercati: il premier François Bayrou ha annunciato un voto di fiducia sull’ambizioso bilancio 2026 (che punta a riportare il deficit sotto il 5% del Pil). I sondaggi lo danno sconfitto, con il rischio di far precipitare il Paese nella peggiore crisi politica della storia recente.

Federal Reserve: da Miami, il governatore Christopher Waller, favorevole a un taglio dei tassi già a luglio, ha dichiarato di attendersi un allentamento (alias taglio dei tassi) a settembre. Nome di peso, è nella rosa dei candidati di Trump per sostituire Powell alla guida della Fed. Proprio Trump, intanto, ha chiesto alla Corte federale il via libera per licenziare la governatrice Lisa Cook, contro cui è in corso una disputa legale.

Venerdì 29 agosto, l’ultima seduta del mese, Wall Street ha chiuso in ribasso: Dow Jones -0,20%, S&P500 -0,6% e Nasdaq -1,1%, nonostante i record della vigilia, con l’S&P500 per la prima volta oltre quota 6.500.

Tensioni commerciali: USA, Brasile e India sotto i riflettori: dal 1° settembre non è più valida l’esenzione sulle piccole spedizioni in arrivo negli Stati Uniti.

Il Brasile ha aperto un tavolo con Washington per escludere il caffè dai dazi al 50%, pur minacciando ritorsioni. Il vicepresidente Geraldo Alckmin ha parlato di “strumento di pressione per aprire un dialogo con Washington”. In India, invece, la tariffa punitiva al 50% sui prodotti indiani imposta da Trump pesa come un macigno.

L’indice Sensex di Mumbai ha chiuso agosto con un crollo del -4,7% (“in Euro”), sesto mese negativo su otto nel 2025, con un calo complessivo del -12% YtoDate.

Oggi, 1’ settembre, nella prima seduta del mese, le Borse asiatiche hanno mostrato un andamento contrastato.

Area Cinese: spicca l’Hang Seng di Hong Kong, +1,8%. In Cina il PMI manifatturiero privato sale a 50,5 punti (massimo da 5 mesi) ad agosto, contro 49,5 di luglio, sopra le attese (49,7).

Giappone: Nikkei -1,5%, appesantito da Advantest (-9%) e SoftBank (-7%).

Corea del Sud: Kospi -1,3%, con Samsung -2,5% e SK Hynix -4,5%, in Australia: S&P/ASX200 -0,7% e in India: Nifty50 +0,4%.

Materie prime: oro superstar, petrolio sempre debole. Il petrolio Brent (greggio di riferimento europeo) ha perso -6% ad agosto (secondo peggior risultato del 2025, dopo il -15% di aprile), mentre stamane segna -0,4%. Nonostante le tensioni geopolitiche, l’offerta abbondante pesa: la produzione USA ha raggiunto un record di 13,58 milioni di barili/giorno a giugno.

L’indice Bloomberg commodity nel mese passato ha guadagnato +1,6%, trainato da oro e argento (+4%), carne bovina (+6%), soia (+5%) e soprattutto caffè (+30%).

Il gas naturale USA ha invece perso -2,7%, pur rimbalzando del 10% nelle ultime sedute del mese. Protagonista assoluto l’oro: stamane quota 3.480 $/oncia, dopo il rialzo, +4,8%, di agosto e con un guadagno annuo superiore al 30%. Dopo sette mesi positivi su otto nel 2025 torna a un passo dai massimi storici.

Il Dollaro Usa chiude agosto con un nuovo scivolone: -2,4%, settimo mese negativo su otto nel 2025. Sul fronte crypto, il Bitcoin scambia a 107.400 $ (-1,7%), ai minimi da due mesi. Dopo aver toccato quota 125.000 a luglio, ha perso oltre il 6% in agosto, a differenza di Ethereum e Solana che hanno attratto flussi crescenti.

Obbligazioni: il rendimento del Treasury decennale USA è sceso a 4,22%, dai 4,37% di inizio agosto, al minimo da quattro mesi. In Europa, i BTP decennali italiano pagano oggi 3,58%, con lo spread Italia-Germania a 86 bps e Italia-Francia a soli 7.

In luce il Portogallo: S&P ha alzato il rating sovrano da A a A+, seconda revisione da febbraio, e prevede che il debito pubblico scenderà all’84% del Pil nel 2028.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Oggi Triplo Xau M,W,Dho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI🌞

Finalmente è arrivato settembre, ci aspettiamo un ritorno alla normalità sui mercati con liquidità e volumi.

a livello di PriceAction abbiamo tutto in rottura con forte pressione long, quindi continuerei a mantenermi rialzista ad ogni ritorno in zone discount.

attenzione perche NFP potrebbe ribaltare tutto.

Questa settimana le previsioni sul dato NFP domineranno il sentiment di mercato, quindi da metà settimana assisteremo probabilmente a cambiamenti importanti.

OGGI è un giorno di festa negli stati uniti, quindi alcuni mercati chiuderanno presto.

facciamo normalizzare il Lunedi di oggi e da domani iniziamo a valutare qualosa.

attualmente sono in vacanza fino al 12 settembre, ma continuerò a pubblicare visioni e idee. quindi rimanete sintonizzati e attivate le notifiche , per qualsiasi dubbio o domanda non esitate a contattarm, sarò lieto di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Agosto record a Wall Street: settembre cambierà le prospettive?Agosto da record a Wall Street: ma settembre cambierà le carte in tavola?

Agosto porta un altro mese di solidi guadagni

Venerdì 29 agosto le azioni hanno chiuso il mese in rialzo, nonostante alcuni dati poco incoraggianti sull’inflazione; i principali indici hanno comunque registrato incrementi consistenti.

Il NASDAQ è salito dell’1,6% ad agosto, segnando il quinto mese consecutivo in territorio positivo. Parallelamente, il Dow Jones ha guadagnato il 3,2% e l’S&P l’1,9%, con il quarto mese consecutivo di rialzo per entrambi. A sovraperformare è stato però il Russell 2000, che ha registrato un progresso del 7% nel mese.

Ora entriamo in quello che storicamente è uno dei periodi più difficili dell’anno per i mercati azionari. Tuttavia, questa volta, a metà settembre si terrà uno degli eventi più attesi: la riunione della Federal Reserve del 16 e 17 settembre. Se gli investitori otterranno ciò che sperano — un taglio dei tassi accompagnato da segnali di ulteriori riduzioni — il mese potrebbe smentire la sua tradizionale reputazione negativa. Secondo il CME FedWatch Tool, le probabilità di un taglio restano superiori all’85%.

I dati, però, non aiutano del tutto. Nell’ultima seduta è stato pubblicato il rapporto sulla Spesa per i Consumi Personali (PCE), considerato l’“indicatore di inflazione preferito dalla Fed”. Pur essendo in linea con le attese, l’attenzione del mercato si è concentrata sul Core CPI, che ha mostrato un aumento annuo del 2,9%, superiore al dato precedente. Si tratta del ritmo più elevato dal mese di febbraio: un segnale che i prezzi hanno ripreso a salire. Non è certo ciò che la Fed desidera osservare alla vigilia di un taglio dei tassi. È quindi probabile che, pur concedendo un primo allentamento a settembre, il comitato mantenga un atteggiamento prudente, valutando attentamente l’evoluzione dei prossimi mesi.

Il PCE è stato uno dei motivi per cui le azioni sono scese proprio venerdì 29, al termine di un mese comunque positivo. A ciò si è aggiunta la consueta presa di profitto, fisiologica dopo i massimi storici, favorita anche dall’imminente weekend lungo di tre giorni.

Nell’ultima seduta il NASDAQ ha ceduto l’1,15% (quasi 250 punti), chiudendo a 21.455,55. L’S&P è arretrato dello 0,64%, a 6.460,26, mentre il Dow Jones ha perso lo 0,20% (circa 92 punti), fermandosi a 45.544,88. Questo arretramento ha lasciato tutti i principali indici leggermente negativi nella performance settimanale, nonostante i massimi record toccati da S&P e Dow nella giornata di giovedì.

Il prossimo grande appuntamento sarà la pubblicazione dei dati sull’occupazione non agricola venerdì 5 settembre, con ogni probabilità destinati ad avere un peso maggiore rispetto al PCE. Nello scorso intervento a Jackson Hole, infatti, il presidente della Fed Jerome Powell ha espresso preoccupazione per l’andamento del mercato del lavoro. I dati precedenti si erano rivelati deludenti: a luglio erano stati creati soltanto 73.000 posti di lavoro, contro attese di circa 100.000, con l’aggiunta di revisioni al ribasso per i mesi passati.

Marco Bernasconi Trading

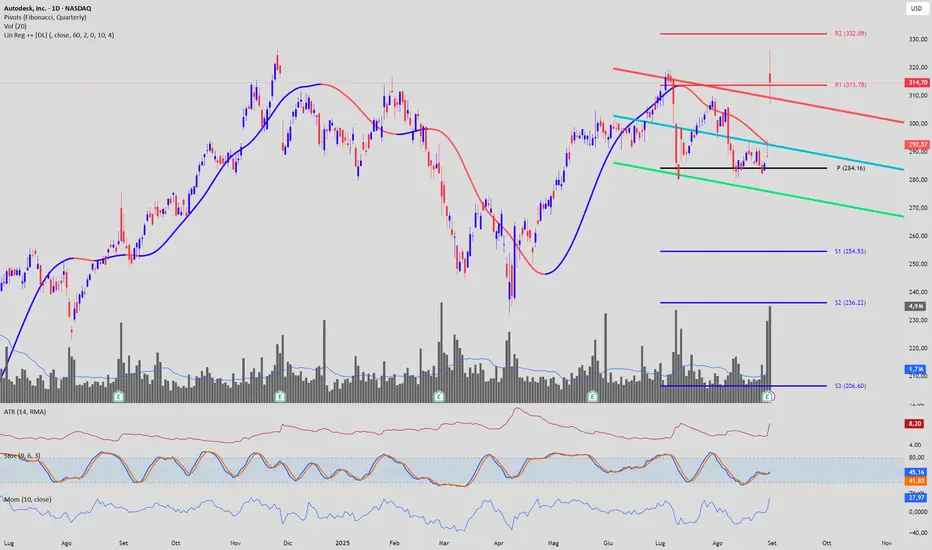

Autodesk: Analisi di un Rally Post-TrimestraleLa pubblicazione dei risultati finanziari di Autodesk del 28 agosto 2025 ha innescato una reazione esplosiva sui mercati, culminata in un guadagno del 9,1% in una sola seduta, un movimento che ha catturato l'attenzione degli investitori. 1 Un'analisi approfondita rivela che questo rally non è stato un evento isolato, ma il risultato di una "tempesta perfetta" di catalizzatori rialzisti che hanno riallineato la percezione del mercato con la solida realtà operativa dell'azienda. La vicenda offre una narrazione avvincente che intreccia fondamentali eccezionali, la rimozione di un'incertezza critica e una dinamica tecnica del prezzo che, sebbene apparentemente contraddittoria, conferma una tesi di forza.

I numeri presentati hanno superato ampiamente le stime degli analisti, con ricavi che hanno raggiunto 1,763 miliardi di dollari, in crescita del 17,1% su base annua, e un utile per azione non-GAAP di 2,62 dollari, che ha battuto il consenso del 7,38%. Ancora più impressionanti sono stati il fatturato, cresciuto del 36%, e il flusso di cassa libero, esploso del 122%, a testimonianza di una forte domanda futura e di un'eccezionale capacità di generare liquidità. La forza trainante di questa crescita è stata il segmento Architecture, Engineering, Construction, and Operations (AECO), che ha visto i ricavi aumentare del 23,1%, alimentato da investimenti sostenuti in data center, infrastrutture ed edifici industriali, collegando così il successo di Autodesk a trend di crescita a lungo termine.

Tuttavia, la storia non si esaurisce con i solidi risultati passati. Ancor più significativo per gli investitori è stato il sostanziale rialzo delle previsioni per l'intero anno fiscale, un chiaro segnale di fiducia da parte del management che ha comunicato al mercato come la performance eccezionale del trimestre non fosse un evento isolato, ma l'inizio di una traiettoria di crescita accelerata. A creare le condizioni ideali per questo rally è stato un catalizzatore non finanziario di importanza cruciale. Appena una settimana prima della trimestrale, Autodesk ha annunciato la chiusura delle indagini da parte della Securities and Exchange Commission (SEC) e del Dipartimento di Giustizia (USAO) relative alle sue pratiche contabili. Questa notizia ha rimosso una pesante cappa di incertezza che gravava sul titolo, eliminando un rischio percepito che teneva lontani molti investitori. La combinazione di questo evento di "de-risking" con i risultati stellari pubblicati pochi giorni dopo ha agito come un potente via libera, scatenando un'ondata di acquisti.

Dal punto di vista tecnico, il movimento del prezzo racconta una storia altrettanto eloquente. Prima dell'annuncio, il titolo si trovava in una fase di consolidamento, ma la notizia ha provocato un'apertura in gap rialzista di quasi 30 dollari il 29 agosto, con volumi di scambio esplosi a conferma del forte interesse istituzionale. La candela giornaliera di quella seduta, tuttavia, è rossa, poiché il prezzo di chiusura è stato inferiore a quello di apertura. Questa apparente anomalia non è un segnale di debolezza. Al contrario, è il risultato di una naturale presa di profitto dopo un guadagno istantaneo così ampio, dell'impatto con un'area di resistenza tecnica e, soprattutto, di un contesto di mercato generale negativo, dato che l'indice S&P 500 ha chiuso in ribasso quel giorno. La capacità di Autodesk di mantenere un guadagno superiore al 9% in una giornata di vendite sul mercato generale è un chiaro segnale di immensa forza relativa.

Silver (US$/OZ), Strategia rialzista di lungo periodoSilver (US$/OZ), Strategia rialzista di lungo periodo

Data analisi: 25/ 05 /2021

Prezzo: 27.95 $

Target Price Gold di lungo periodo:

1° Target Price: 30.974 $

2° Target Price: 39.312 $

3° Target Price: 49.955 $

4° Target Price: 80.667 $

5° Target Price: 130.37 $

6° Target Price: 180.06 $

7° Target Price: 210.78 $

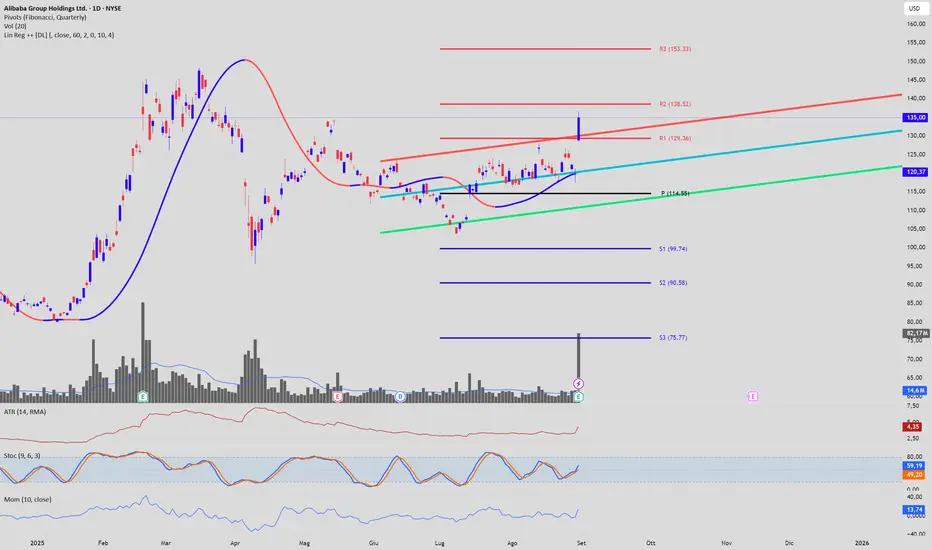

Alibaba, un "miss" che fa il bottoVenerdì 29 agosto 2025, Alibaba Group Holding Limited (BABA) ha pubblicato i suoi risultati finanziari per il trimestre che si è concluso a giugno, e la reazione del mercato è stata sorprendente. Nonostante l'azienda abbia registrato una performance inferiore alle attese su ricavi e utili per azione non-GAAP , il titolo sul Nasdaq è schizzato, chiudendo la giornata con un rialzo di quasi il 13%. Un'analisi più approfondita spiega come un risultato apparentemente deludente si sia trasformato in un'iniezione di fiducia da parte degli investitori.

La chiave di lettura risiede nella performance dei singoli segmenti di business, in particolare quelli strategici per il futuro di Alibaba. Il Cloud Intelligence Group ha visto i suoi ricavi aumentare del 26% anno su anno , con i prodotti legati all'intelligenza artificiale che hanno mantenuto una crescita a "tripla cifra" per l'ottavo trimestre consecutivo . Questo successo ha confermato agli investitori che i massicci investimenti nell'AI e nelle infrastrutture cloud, pari a circa 53 miliardi di dollari in tre anni, stanno iniziando a dare i loro frutti.

n altro fattore cruciale è stato il successo iniziale dell'iniziativa "Instant Commerce" nel core business dell'e-commerce. Questa nuova strategia ha permesso ad Alibaba di riconquistare terreno e "la mente dei consumatori" in un mercato interno altamente competitivo. Il mercato ha interpretato questo come un segnale che l'azienda è in grado di innovare e difendere il suo business principale.

Se da un lato il flusso di cassa libero è stato negativo, a causa dei grandi investimenti nel cloud e nell'e-commerce , dall'altro l'utile netto GAAP è balzato del 76%. Questo aumento, sebbene dovuto a fattori una tantum, ha contribuito a rafforzare il sentiment positivo che ha spinto il titolo. In sintesi, il mercato ha premiato la visione strategica a lungo termine di Alibaba, ignorando i segnali di debolezza a breve termine. Il rally del titolo è stato un voto di fiducia nella capacità del management di posizionare l'azienda per una crescita futura nel cruciale settore dell'AI e nel difendere la sua leadership nell'e-commerce.

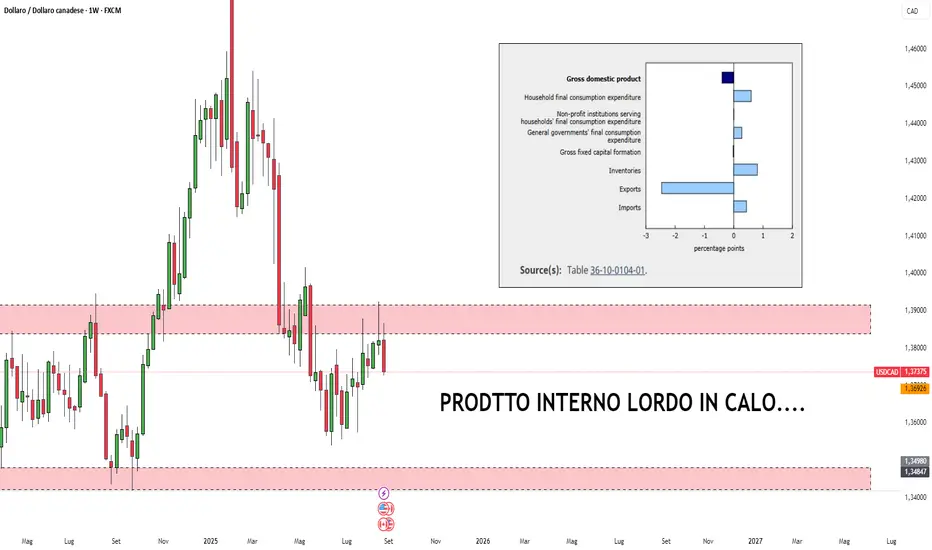

PIL CANADESE IN CALO!Il prodotto interno lordo reale (PIL corretto all'inflazione) è diminuito dello 0,4% nel secondo trimestre del 2025, dopo un aumento dello 0,5% nel primo trimestre.

La contrazione nel secondo trimestre è stata trainata da un calo significativo delle esportazioni di beni.

Le esportazioni sono diminuite del 7,5% nel secondo trimestre del 2025 dopo essere aumentate dell'1,4% nel primo trimestre.

Come conseguenza dei dazi imposti dagli Stati Uniti, le esportazioni internazionali di autovetture e autocarri leggeri sono crollate del 24,7% nel secondo trimestre.

In calo anche le esportazioni di macchinari, attrezzature e componenti industriali (-18,5%) e di servizi di viaggio (-11,1%).

Questi cali sono stati mitigati da un più rapido accumulo di scorte da parte delle imprese, da una maggiore spesa delle famiglie e da minori importazioni di beni.

Buon trading a tutti

BITCOIN NO Panico! Rieccomi qua a scrivere una nuova analisi. Alla fine serve più tempo, serve un prezzo migliore, ma nessun panico sono sicuro che bitcoin ci regalerà ancora emozioni.

110k bucati certo, ma non importa, la struttura a me personalmente piace e credo siamo vicini a un pullback che poi lo farà andare a trovare i minimi finali. L'ho sempre detto NON SONO UN TRADER: Questi sono mercati di medio-lungo a mio avviso, quindi no leva e se va su prezzi più comodi beh tanto meglio.

Settembre è alle porte, per tanti un mese debole, VERO, ma quest'anno? Beh potremmo avere sorprese. Ricordo il 17 FED, che probabilmente annuncerà un ammorbidimento della politica monetaria.

Stiamo a vedere tutto è possibile, nessuno ha la sfera di cristallo, ma le mie idee personalmente le porto avanti fino a prova contraria.

Non esco dal mercato, per me un nuovo massimo dovrà essere fatto per fine anno.

Buon investimento guys🤙

WisdomTree - Tactical Daily Update - 29.08.2025Congediamo un mese di agosto generoso per azioni e cryptos.

Borse globali, nuovi massimi: merito di Wall Street e della “tech” Usa&China.

Dollaro ancora debole, ma sensibile alle imminenti decisioni della FED.

Il Pil americano è tornato a crescere, e forte, nel 2’ trimestre 2025!

Agosto da record tra borse, commodity e valute: i mercati globali corrono, con qualche distinguo. La giornata di ieri, 28 agosto, ha lasciato le Borse europee “sospese” e con chiusure eterogenee, incapaci di capitalizzare fino in fondo sulla trimestrale di Nvidia e sulla revisione al rialzo del Pil Usa.

Il colosso dei chip ha ceduto -0,8%, molto meglio del -3% segnalato nel pre-market, mentre il Pil americano del secondo trimestre è stato rivisto da +3,0% a +3,3%, oltre le attese, e in recupero dopo la contrazione dei primi tre mesi 2025: numeri che riaprono il dibattito sulle mosse della Federal Reserve, con gli analisti che continuano a scommettere sul taglio dei tassi a settembre.

Borse europee, in chiusura, in ordine sparso: Milano +0,23%, Parigi +0,24%, Madrid +0,33%, Amsterdam +0,32%, invariata Francoforte -0,01%, mentre Londra ha perso -0,39%.

Sul valutario, l’euro s’è rafforzato a 1,1669 Dollari (da 1,1607 della vigilia), e vale 171,53 yen; il cross dollaro/yen è 147,01.

Sul fronte energetico, il WTI è scivolato a 63,6 dollari (-0,8% ed anche il gas ad Amsterdam è calato a 31,705 euro/MWh (-2,6%).

Lo spread Btp-Bund ha “chiuso” a 87 punti base (da 91), col rendimento del decennale benchmark a 3,57%.

Per le Borse mondiali Agosto si chiude col botto. Oggi, 29 agosto, future e indici europei arretrano circa -0,5% a metà giornata, ma il bilancio mensile resta brillante. L’indice globale MSCI Acwi archivia agosto con +2,9%, quinto mese consecutivo di rialzi, e ieri ha toccato un nuovo massimo storico, mentre da inizio anno segna +13,7%.

Il merito è soprattutto, una volta ancora, di Wall Street, che pesa per 65% sull’indice. L’S&P500 ha centrato il ventesimo record del 2025, con un guadagno mensile di +2,6%, in linea con il Nasdaq e leggermente sotto il Dow Jones (+3,4%).A sorpresa, il miglior listino Usa è il Russell 2000, indice delle mid-cap, con un +7,5%, favorito dalla prospettiva di dazi più leggeri e tassi in discesa.

In Europa, l’EuroStoxx 600 è salito dell’1%, +9% da inizio anno, anch’esso al quinto mese positivo. Più sfumate le singole piazze: il Cac40 francese perde lo 0,2% zavorrato dalla crisi politica, il Dax è fermo, mentre Ibex e Ftse Mib brillano con +4%, sostenuti da spread più bassi, trimestrali solide e flussi in uscita dalla Francia.

Asia protagonista: Cina e Giappone in rally: otimo mese per il Giappone, secondo mercato dell’Acwi (4,7% di peso), con un +4%: il Nikkei 225 ha aggiornato il record storico il 19 agosto. Ma la vera star è la Cina (+9%), spinta dai titoli tech legati all’IA: Alibaba, SMIC e Tencent guadagnano il +14%.

Goldman Sachs ha alzato l’obiettivo a 12 mesi del CSI300 di Shanghai&Shenhen a 4.900 punti, da 4.500, grazie a valutazioni convenienti e utili attesi in crescita a “cifra singola alta”.

Le chiusure di oggi in Asia confermano la tendenza: CSI300 +0,7% (massimi da marzo 2022 a 4.500), con scambi medi giornalieri “record” a 2,2 trilioni di yuan (309 mld $). Hang Seng +0,6%, Taiex +0,5%. Giappone più debole, Nikkei -0,3%, yen stabile, dopo che in agosto d’è rivalutato del +2,5% contro Dollaro. Kospi -0,4%, Sensex indiano in parità.

Meno euforiche il mese di agosto pr le commodity. Il petrolio WTI si avvia a chiudere a circa 64 $/barile, con un calo di -6%, dopo tre mesi di rialzo. Gli attacchi ucraini a terminali russi hanno avuto impatto limitato: pesa di più la fine della “driving season” Usa e il ritorno di sovrabbondante offerta. L’indice Bloomberg Commodity resta stabile a 102 $, grazie al bilanciamento tra il calo del greggio e il rally del caffè (+25%) e dei metalli preziosi.

L’oro ha chiuso agosto a 3.415 $/oncia, +4%, ben sopra i minimi del 1° agosto (3.281 $). Il gas naturale europeo arretra del 4% nel mese (TTF Amsterdam).

Nel mese che sta per finire si notano Dollaro giù e spread italiano (BTP decennale) al minimo da 20 anni verso l’omologo francese. Il dollaro resta debole, come osservato da inizio anno, -2,2% a 1,16 sull’euro solo in agosto.

La Fed si prepara a tagliare i tassi: il governatore Christopher Waller ha dichiarato che sosterrà un taglio di 25 punti base alla riunione del 16-17 settembre, prevedendo ulteriori riduzioni per riportare il tasso vicino alla neutralità.

Sul fronte obbligazionario un agosto “magro” di soddisfazioni: il prezzo del Treasury decennale Usa è salito dell’1,3%, ma tradotto in euro equivale a -1%. I prezzi di Btp e Bund sono calati -0,2%. Come accennato, spread tra Btp-OAT francesi, sceso -14 punti base a soli 5 pbs: non accadeva da oltre 20 anni.

Infine, il capitolo criptovalute. Bitcoin chiude agosto con un rialzo dell’8%, quarto mese positivo, pur lontano dal massimo a 125 mila dolalri del 14/08. Il protagonista vero è però Ethereum, balzato +50% al nuovo massimo storico. Bene anche Solana +11%.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Il Kelly Criterion nel tradingIl Kelly Criterion è una formula matematica sviluppata da John L. Kelly Jr. nel 1956, originariamente concepita per ottimizzare le puntate nelle scommesse e successivamente adattata al mondo degli investimenti e del trading. La sua principale funzione è determinare la porzione ideale del capitale da rischiare in una singola operazione per massimizzare la crescita del capitale nel lungo termine, bilanciando opportunità di guadagno e rischio di perdita.

Nel trading, il Kelly Criterion si basa su due elementi fondamentali: la probabilità di vincita (W) di una singola operazione e il rapporto tra guadagni medie perdite medie (R). La formula originale del capitale da investire o rischiare è K=W − .

L’obiettivo è massimizzare il logaritmo del profitto atteso, evitando di rischiare troppo in una singola operazione e mantenendo un equilibrio che promuova una crescita esponenziale e sostenibile del capitale.

Per applicare il Kelly Criterion nel trading reale, un trader dovrebbe analizzare la propria performance storica, calcolando la percentuale di operazioni vincenti e perdenti e la media dei risultati positivi e negativi. Ad esempio, se un trader vanta un 60% di operazioni vincenti e un rapporto tra guadagni e perdite di 1.5, applicando la formula otterrà una quota di capitale da rischiare intorno al 20% per trade. Tuttavia, tale valore rappresenta un limite teorico. Molti esperti consigliano di “frazionare” tale valore (ad esempio rischiando un quarto o metà del Kelly suggerito) per minimizzare la volatilità e le perdite potenziali nei periodi di drawdown.

Il Kelly Criterion aiuta a evitare errori comuni come il sovra-investimento o l'assunzione di rischi eccessivi sulla base di percezioni emozionali, fornendo una strategia scientifica di money management. Inoltre, consente di adattare dinamicamente la dimensione della posizione alle condizioni di mercato e al proprio sistema, a differenza di metodi statici (ad esempio rischio fisso in percentuale senza considerare la probabilità e il rapporto di vincita).

Tuttavia, ci sono alcune limitazioni pratiche nell’uso del Kelly Criterion nel trading. Prima di tutto, la stima accurata di probabilità e rapporto guadagno/perdita è complessa, perché il mercato è influenzato da fattori variabili e molteplici. Inoltre, il Kelly pieno può portare a oscillazioni di capitale troppo marcate, soprattutto in mercati volatili o in strategie a breve termine. Per questo motivo, la maggior parte dei trader applica una versione “half-Kelly” o “quarter-Kelly”, riducendo la frazione calcolata per ridurre i rischi psicologici e finanziari.

Un uso appropriato del Kelly consente di gestire meglio le sequenze di perdite, preservando il capitale durante periodi difficili e sfruttando le serie vincenti per far crescere esponenzialmente il capitale. In questo senso, il Kelly Criterion diventa uno strumento potente per coniugare matematica e disciplina emotiva, due elementi indispensabili per la riuscita nel trading.

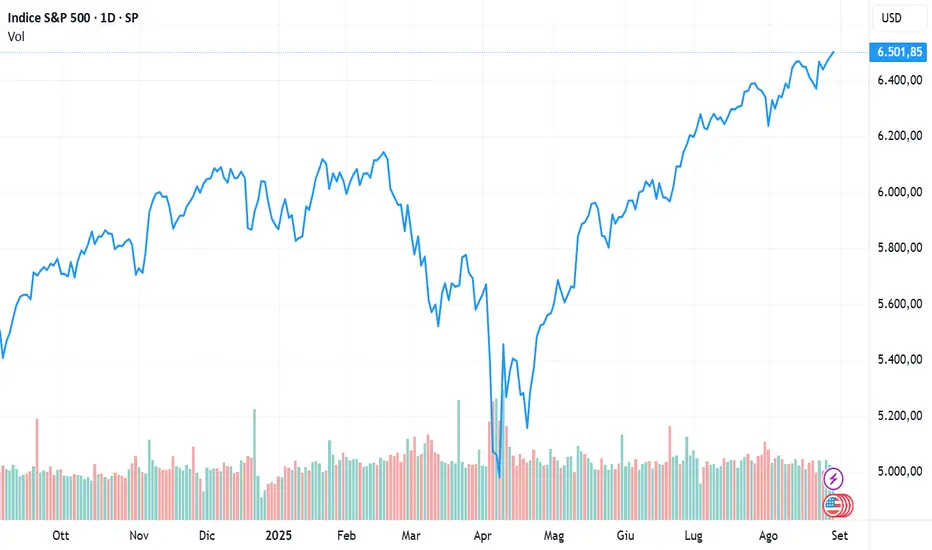

NVIDIA delude, ma Wall Street ai massimi.NVIDIA delude, ma Wall Street ai massimi: S&P rompe la barriera dei 6.500.

L'indice S&P supera quota 6.500, chiudendo il secondo record consecutivo.

Nonostante il calo del leader dell'intelligenza artificiale e superstar del mercato NVIDIA (NVDA) dopo il suo rapporto trimestrale di mercoledì sera, le azioni hanno comunque guadagnato terreno nella seduta di ieri, con due dei principali indici che hanno chiuso a massimi storici.

L'S&P ha chiuso sopra i 6500 per la prima volta con un rialzo dello 0,32% a 6501,86, mentre il Dow Jones è salito dello 0,16% (ovvero oltre 70 punti) a 45.636,90. Entrambi gli indici hanno chiuso ieri a massimi storici.

Nel frattempo, il NASDAQ ha effettivamente registrato la performance migliore con un rialzo dello 0,53% (ovvero circa 115 punti) a 21.705,15, ma è rimasto di poco al di sotto del suo stesso traguardo.

La giornata di ieri ha riflesso le ricadute del rapporto NVDA di mercoledì sera, che ha visto la società leader dell'intelligenza artificiale superare le stime sugli utili del 5% e le aspettative di fatturato dell'1,3%. Ciò è stato un po' deludente per gli investitori che si sono abituati a vedere l'azienda lasciare indietro le previsioni. Sono rimasti delusi anche dai ricavi dei data center, ancora una volta leggermente inferiori alle previsioni.

Le azioni sono scese dello 0,8% durante la seduta, il che potrebbe essere considerato una vittoria, dato che in passato qualsiasi tipo di delusione da parte di NVDA è stata accolta con aspri rimproveri. Inoltre, l'azienda è riuscita nel suo compito più importante, ovvero fornire supporto alla rivoluzione dell'intelligenza artificiale.

Nonostante il modesto calo dopo la chiusura dei mercati, hanno dimostrato, ancora una volta, che il settore dell'intelligenza artificiale è vivo e vegeto e che la domanda di chip, data center e altri prodotti correlati all'intelligenza artificiale non sembra rallentare. È stato anche interessante notare che, sebbene avessero avuto il via libera per vendere i loro chip H2O alla Cina, la robusta crescita dell'ultimo trimestre non ha incluso nulla di tutto ciò. "L'impennata della domanda di prodotti correlati all'intelligenza artificiale è senza precedenti e probabilmente contribuirà ad alimentare questo storico rally nel futuro.

Altre notizie di ieri includevano un PIL in crescita del 3,3% nel secondo trimestre, un netto rimbalzo rispetto al sorprendente calo dello 0,5% del primo trimestre. Il risultato è stato ben al di sopra delle aspettative, attestandosi al 3%. Inoltre, le richieste di sussidi di disoccupazione, pari a 229.000 la scorsa settimana, sono leggermente diminuite rispetto alle 234.000 della settimana precedente.

Ora l'attenzione del mercato si sposta sul rapporto sulla Spesa per i Consumi Personali (PCE) di oggi, che dovrebbe mostrare un aumento dello 0,2% su base mensile e del 2,6% su base annua. L'ultima volta, il risultato mensile dello 0,3% ha rispecchiato le aspettative, ma il dato annuale del 2,6% è stato superiore dello 0,1% rispetto alle previsioni.

I principali indici sono tutti positivi per la settimana che precede l’ultima sessione, ma in misura variabile. Il NASDAQ è avanzato dell'1% negli ultimi quattro giorni, mentre l'S&P è salito della metà. E il Dow Jones è in rialzo di poco più di cinque punti.

Marco Bernasconi Trading

Rischio di credito FRANCIA: 2 barometri decisiviDall’annuncio del voto di fiducia dell’8 settembre 2025, la situazione politica francese è precipitata in una forte incertezza. Il primo ministro François Bayrou, alla guida di un governo di minoranza, si trova di fronte a un’opposizione determinata che ha già annunciato che voterà contro, rendendo la sua permanenza a Matignon molto improbabile. Questa fragilità politica ha immediatamente pesato sulla fiducia dei mercati: il premio di rischio e i costi di finanziamento aumentano per il governo e per le imprese francesi.

In caso di caduta del governo, l’ipotesi di elezioni anticipate e la prospettiva di nuove tensioni sociali, con mobilitazioni previste già dal 10 settembre, accentuano le preoccupazioni. In questo contesto, le autorità cercano di rassicurare affermando che la Francia rimane economicamente solida e che un bilancio per il 2026 sarà adottato nei tempi previsti, forse con l’istituzione di un cosiddetto governo “tecnico” anziché una nuova dissoluzione dell’Assemblea nazionale.

Questa incertezza può esercitare pressione sui tassi di interesse sovrani francesi e destabilizzare così banche e imprese francesi, con un effetto di contagio a livello dell’Eurozona.

La situazione peggiorerà o, al contrario, migliorerà in questo mese di settembre per la Francia e l’Eurozona?

Ecco due barometri di mercato da tenere sotto stretta osservazione e che saranno molto rilevanti per misurare l’evoluzione positiva o negativa di questo rischio “Francia”.

1. Primo barometro del rischio “Francia”: lo spread sui tassi a 10 anni tra Francia e Germania

Lo spread dei rendimenti obbligazionari a lungo termine tra Francia e Germania rappresenta il barometro di rischio definitivo per il debito pubblico francese. Più si amplia questo spread, più il mercato anticipa difficoltà per le finanze pubbliche francesi.

Attualmente tengo questo indicatore sotto stretta sorveglianza, poiché la sua traiettoria rialzista potrebbe diventare preoccupante oltre una certa soglia. Al contrario, se l’incertezza politica in Francia diminuisse, questo spread si ridurrebbe, rappresentando un segnale positivo per gli attivi finanziari europei.

Il grafico seguente mostra, in chiusura giornaliera, lo spread a 10 anni tra Francia e Germania:

2. Barometro secondario da seguire: il valore del rendimento francese a 10 anni rispetto al rendimento italiano a 10 anni

Un secondo barometro interessante è la differenza assoluta tra il rendimento sovrano francese a 10 anni e quello italiano. Mai il rendimento francese è stato superiore a quello italiano, e se ciò dovesse accadere, sarebbe un segnale di mercato molto negativo per la Francia, le sue banche e le sue imprese. Attualmente il rendimento francese rimane inferiore a quello italiano.

Il grafico seguente mostra i rendimenti francesi e italiani a 10 anni in forma di candele giapponesi quotidiane:

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

WisdomTree - Tactical Daily Update - 28.08.2025Numeri di Nvidia sopra le attese, ma non stellari. L’azione perde fino a -5%.

CEO Nvidia, Jensen Huang, definisce insaziabile la domanda di chp per l’AI.

Francia ancora alle prese con possibile crisi di Governo e debito fuori rotta.

Per la tech cinese legata ad AI scenari positivi e rialzi in Borsa. Da seguire!

La seduta del 27 agosto s’è chiusa con andamenti contrastati per le principali piazze finanziarie europee. Parigi è stata l’unica in territorio positivo, con un progresso dello 0,44%, segnale che i mercati sembrano aver attenuato i timori di una possibile crisi politica, in attesa del voto di fiducia previsto l’8 settembre.

Le altre Borse hanno registrato cali: Milano -0,72%, penalizzata dal comparto bancario, dopo le indiscrezioni su una possibile richiesta governativa di un contributo straordinario volto a sostenere le finanze pubbliche e aprire la strada a tagli fiscali nel 2026; Francoforte -0,41%, appesantita dai dati negativi su fiducia dei consumatori e barometro Ifo sull’occupazione in Germania.

Negli Stati Uniti, una seduta chiusa con lievi rialzi: Dow Jones +0,32%, Nasdaq +0,21%, S&P500 +0,24%. Tuttavia, gli operatori hanno atteso con attenzione soprattutto la trimestrale di Nvidia: i conti sono stati buoni, ma non eccezionali. Il titolo ha perso -3% nel dopoborsa, nonostante le dichiarazioni ottimistiche del CEO Jensen Huang, che ha definito la domanda di chip per l’intelligenza artificiale “insaziabile”, preannunciando nuovi record di vendite nel 2025.

Sul fronte politico-economico statunitense, continua lo scontro tra il presidente Donald Trump e la Federal Reserve. Parallelamente, Washington ha raddoppiato al 50% i dazi sull’India, giustificandoli ufficialmente come punizione per i massicci acquisti indiani di energia russa.

Sul mercato obbligazionario europeo lo spread BTP-Bund ha chiuso in rialzo a 91 bps, con un incremento di 4 bps rispetto alla vigilia giorno. Il rendimento del decennale italiano si è attestato al 3,60% (da 3,58%), mentre il differenziale Italia-Francia sulla stessa scadenza è rimasto contenuto a 9 punti, con l’OAT decennale francese al 3,51%.

Stamane, 28 agosto, i mercati azionari asiatici hanno mostrato andamenti contrastati. Alle ore 11.30 CET le Borse europee risultano stabili, mentre i future sul Nasdaq segnalavano un calo di -0,3%.

Greater Cina: Hang Seng -0,9%, Taiex -0,6%, CSI300 +0,6%. Focus su Meituan, crollata -12%, con le azioni tornate ai livelli di un anno fa. La “guerra dei prezzi” con i concorrenti, definita dagli stessi vertici “irragionevole”, ha causato un tracollo dell’utile netto (-97%), nonostante una crescita del fatturato del 12%. In rialzo, invece, i titoli cinesi legati all’intelligenza artificiale: SMIC e Cambricon +7%. Secondo il Financial Times, dal prossimo anno partirà un programma di incremento della produzione nazionale di chip AI.

Giappone: Nikkei +0,5%. Mitsubishi ha confermato che Berkshire Hathaway di Warren Buffett ha aumentato la sua quota oltre il 10%. Buffett, che aveva investito in cinque grandi società giapponesi nel 2020, continua a credere nelle prospettive di lungo termine. Corea: Kospi +0,5%. La Banca di Corea ha lasciato invariato il tasso di riferimento, preferendo monitorare mercato immobiliare e dazi statunitensi.

India: Mumbai -0,5%. La Casa Bianca ha chiesto a Nuova Delhi di interrompere gli acquisti di petrolio russo, con il consigliere Peter Navarro che ha definito la guerra in Ucraina “la guerra di Modi”. Dal 27 agosto gli Stati Uniti hanno raddoppiato i dazi sull’India, al 50%.

Per il petrolio prezzi deboli, vicini ai minimi dell’anno. Negli USA le scorte di greggio sono calate di 2,4 milioni/barili nella settimana conclusa il 22 agosto, oltre le attese (-1,9 milioni). L’imposizione di ulteriori dazi sulle importazioni indiane (25% aggiuntivo) ha inizialmente portato le raffinerie indiane a sospendere gli acquisti di greggio russo, salvo poi riprenderli.

L’oro torna in auge, verso i 3.400 dollari/oncia, sostenuto dalle crescenti incertezze geopolitiche: crisi francese, nuovi dazi all’India, tensioni con la Fed dopo il licenziamento di Lisa Cook.

Bitcoin tocca 113.500 dollari, al terzo rialzo consecutivo dopo la violazione al ribasso della media mobile 100 giorni (111.000). Negli USA Trump Media & Technology Group e Crypto.com hanno annunciato la creazione di una società di tesoreria crypto tramite SPAC, volta ad accumulare token Cronos (CRO). L’iniziativa, denominata Trump Media Group CRO Strategy, sarà quotata al Nasdaq. L’annuncio ha spinto al rialzo sia il token CRO sia le azioni di Trump Media.

Bond – Negli USA, rendimento del Treasury decennale in calo al 4,22% (da 4,27%), minimo da inizio mese. Il mercato ritiene che, se Trump ottenesse maggiore influenza sul board della Fed (dopo la rimozione di Cook, con potenziale controllo su 4 membri su 7), aumenterebbero le probabilità di tagli ai tassi. In Eurozona rendimenti poco mossi: Bund decennale 2,70%, BTP decennale 3,57%.

Il presidente della Fed di New York, John Williams, ha dichiarato che la riunione di settembre dovrebbe portare a un intervento sui tassi, mentre è improbabile la conferma dello status quo.

Tra i dati attesi: oggi la revisione del PIL USA Q2, domani l’inflazione core PCE, uno degli indicatori più monitorati dalla FED. In giornata è previsto anche l’intervento di Christopher Waller, favorevole a un taglio dei tassi già a luglio e tra i candidati a sostituire Powell come presidente FED nel maggio 2025.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Gold continuaho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI🌞

Ciao belli,

🔑 📈 Gold sta rispettando il piano:

ogni ritraccio analizzato ci ha dato l’occasione di entrare aggressivi long.

Ora però siamo in zone delicate, sempre più alte e difficili per nuovi ingressi.

✅ Chi è già dentro: ottimo.

⏳ Chi pensava di entrare adesso: meglio aspettare le chiusure settimanali e mensili.

Nel frattempo ci muoviamo anche su altri asset del Forex.

💬 Se volete che porti analisi su altre coppie, scrivete nei commenti cosa vi interessa.

⏰ Fondamentale

-Fed e dati USA

L’oro resta stabile sopra i 3 390 $ l’oncia. Gli investitori aspettano dati sul PCE, indicatore chiave dell’inflazione, atteso domani. Il mercato prevede un taglio dei tassi al 17 settembre con l’88 % di probabilità

-Il timore per l’indipendenza della Fed sostiene l’oro come bene rifugio

-Pressione sul dollaro

Le tensioni politiche legate a Trump e alla Fed indeboliscono il dollaro. Questo rende l’oro più attraente

-De-dollarizzazione e domanda centrale

Molti paesi stanno riducendo l’uso del dollaro.

A inizio 2025, le banche centrali hanno comprato più oro del solito, portando la quota nei loro riserve vicino al 20 %

-Minatori in crescita

Le società minerarie stanno lavorando meglio.

Hanno bilanci più solidi e distribuiscono dividendi.

Questo spinge i loro titoli sopra la performance dell’oro stesso

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Sorpresa NVIDIA: numeri ottimi, ma il mercato resta spiazzato.Sorpresa NVIDIA: numeri oltre le attese, ma il mercato resta spiazzato.

S&P raggiunge un record in vista degli utili di NVIDIA

Ieri il mercato ha registrato un’altra seduta di moderati rialzi, con gli investitori in trepidante attesa della pubblicazione del rapporto trimestrale di NVIDIA (NVDA).

L’S&P 500 è salito dello 0,24%, segnando un nuovo record di chiusura a 6.481,40 punti; il NASDAQ ha guadagnato lo 0,21% (circa 45 punti) portandosi a 21.590,14, mentre il Dow Jones è avanzato dello 0,32% (circa 147 punti) attestandosi a 45.565,23. Nel frattempo, le small cap hanno continuato a sovraperformare: il Russell 2000 è salito dello 0,64% a 2.373,80.

Le azioni di NVDA, leader indiscusso nell’intelligenza artificiale e ormai autentica superstar del mercato, hanno registrato ieri un lieve calo dello 0,09%. Al momento della stesura di questo articolo, dopo la pubblicazione del rapporto trimestrale, perdono poco più del 2%. L’azienda ha superato sia le attese sugli utili sia quelle sui ricavi, ma una sorpresa del 5% in termini di EPS e un fatturato superiore solo dell’1,3% non bastano per una società nota per la capacità di superare ampiamente le aspettative. Inoltre, i ricavi dei data center hanno nuovamente deluso, seppure di misura, le previsioni degli analisti.

Nel dettaglio, NVIDIA ha riportato nel secondo trimestre 2025 un utile per azione di 1,05 dollari (contro la stima di 1 dollaro) e ricavi per 46,74 miliardi, in crescita dell’1,3% rispetto al consenso. È un progresso significativo rispetto all’anno precedente, quando l’utile per azione era stato di 0,68 dollari e i ricavi di 30,04 miliardi. Da inizio anno il titolo guadagna il 35,4%, ben oltre il +9,9% registrato dall’S&P 500. Negli ultimi quattro trimestri NVIDIA ha superato tre volte le stime sugli utili, confermandosi solida sul piano operativo.

Per il futuro, le attese restano elevate: il consenso stima per il prossimo trimestre un utile per azione di 1,17 dollari su ricavi per 52,22 miliardi e, per l’intero anno fiscale, 4,28 dollari su circa 200 miliardi. Tuttavia, le revisioni degli analisti sono state contrastanti. Il titolo conserva al momento un rating positivo, che segnala prospettive in linea con il mercato. Gli investitori dovranno osservare con attenzione le nuove indicazioni del management e l’evoluzione del settore dei semiconduttori, tuttora fra i più performanti.

Tra le altre società che hanno diffuso i risultati dopo la chiusura figurano Pure Storage (PSTG, +14% after-hours), Snowflake (SNOW, +13,5%) e Five Below (FIVE, +3,5%). In controtendenza, Urban Outfitters (URBN), NetApp (NTAP) e CrowdStrike (CRWD) hanno invece registrato cali nelle contrattazioni after-hours.

Kohl’s (KSS) ha sorpreso positivamente prima dell’apertura, con un rialzo del 24% in seduta, mentre MongoDB (MDB) è balzata di quasi il 38%, battendo le stime di consenso Zacks di oltre il 56% dopo la chiusura di ieri.

Non è raro che le azioni di NVIDIA scendano subito dopo la pubblicazione dei conti per poi recuperare nelle sedute successive. Sarà dunque interessante valutare l’andamento di giovedì e oltre. La conference call del management sarà con ogni probabilità un elemento determinante.

Infine, venerdì è atteso il rapporto sulle spese per consumi personali (PCE): con ogni probabilità gli investitori concluderanno la settimana concentrandosi ancora una volta sulle prospettive di un taglio dei tassi a settembre.

Marco Bernasconi Trading

I principali attori che muovono il mercato ForexIl mercato Forex rappresenta il più grande mercato finanziario al mondo, con milioni di partecipanti di varia natura. Per comprendere davvero come funziona questo mercato, è fondamentale conoscere chi sono i principali attori che lo influenzano e ne determinano i movimenti più rilevanti.

Governi

I governi sono i principali attori macroeconomici che influenzano il Forex attraverso le loro politiche economiche e politiche. Definiscono gli obiettivi economici nazionali e, tramite regolamentazioni e interventi, cercano di stabilizzare o indirizzare il valore delle valute per sostenere le esportazioni, controllare l’inflazione o favorire la competitività internazionale. Le azioni governative possono avere un impatto significativo sui mercati valutari soprattutto in termini di feedback politico o interventi diretti.

Banche centrali

Le banche centrali sono gli esecutori delle strategie governative e hanno un ruolo cruciale nel mercato Forex. Utilizzano strumenti come il controllo dell’offerta di moneta, la definizione dei tassi di interesse e le politiche creditizie per influenzare la domanda e l’offerta di valute. Intervengono attivamente nei mercati per stabilizzare o modificare il valore della propria valuta, utilizzando riserve in valuta estera e oro come leve di controllo. La Banca dei regolamenti internazionali e le maggiori banche centrali mondiali, tra cui la Federal Reserve americana, la BCE, la Banca del Giappone e la People's Bank of China, detengono enormi asset che condizionano fortemente il mercato Forex.

Banche commerciali

Le banche commerciali sono responsabili della maggior parte delle transazioni Forex quotidiane, soprattutto grazie alla gestione dei pagamenti internazionali per aziende e clienti privati. Secondo dati recenti, oltre il 70% del volume totale del Forex riguarda operazioni tramite banche commerciali. Oltre alla gestione del flusso di valuta, molte banche sono attive sul fronte speculativo, utilizzando sofisticate strategie di trading per trarre profitto dalle fluttuazioni valutarie.

Imprese multinazionali

Le grandi imprese operanti a livello globale sono costantemente impegnate in operazioni di cambio valuta per gestire flussi di capitale tra le filiali, pagamenti a fornitori o ricavi da mercati esteri. Le multinazionali svolgono anche attività di copertura ("hedging") per proteggersi dal rischio di oscillazioni valutarie che potrebbero influire negativamente sui loro bilanci. La loro partecipazione costante contribuisce a mantenere un flusso costante di scambi, conferendo liquidità ai mercati.

Fondi di investimento e hedge funds

I fondi di investimento professionali, incluse le grandi società di gestione patrimoniale e gli hedge funds, rappresentano gli investitori istituzionali più sofisticati attivi nel Forex. Questi operatori maneggiano capitali spesso enormi e impiegano tecniche avanzate di analisi quantitativa, trading algoritmico e gestione del rischio. La loro attività speculativa può influenzare significativamente i movimenti di prezzo, creando spinte nei mercati sia a breve che a medio termine.

Conclusioni

Il mercato Forex è un ecosistema complesso, governato dall’interazione dinamica di diversi tipi di partecipanti, ciascuno con obiettivi e funzioni differenti. I governi e le banche centrali detengono il potere strategico e normativo, mentre le banche commerciali e le multinazionali gestiscono il flusso fondamentale delle valute. I fondi di investimento e gli hedge funds aggiungono volatilità e movimenti speculativi. Conoscere questi attori permette ai trader di comprendere meglio le dinamiche di mercato e di affinare la propria strategia tenendo conto delle diverse influenze presenti sui mercati valutari.

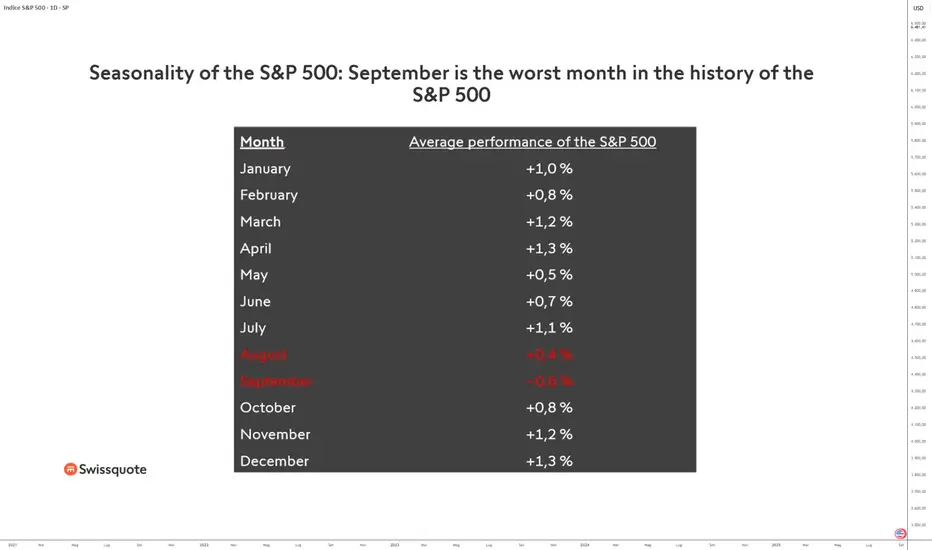

SETTEMBRE, il peggior mese dell’S&P 500!Quale tendenza per l’indice S&P 500 in questo settembre 2025? Un settembre molto atteso, poiché le sfide fondamentali del rientro sono decisive per l’andamento di fine anno.

Settembre è il peggior mese per l’indice S&P 500 in termini di stagionalità, e gli investitori temono un calo del mercato azionario statunitense questo mese di settembre, mentre non mancano le sfide fondamentali (la FED mercoledì 17 settembre) e l’S&P 500 è costoso quanto alla fine del 2021 in termini di valutazione.

Questo consenso ribassista è una trappola?

Sul tema della valutazione dell’S&P 500, vi invito a rileggere l’analisi che vi abbiamo proposto lo scorso 30 luglio cliccando sull’immagine qui sotto.

1. Il mese di settembre è davvero il peggior mese in termini di performance per l’indice S&P 500?

SÌ! Sì, settembre è in effetti il peggior mese della storia dell’indice S&P 500 in termini di performance media. La performance media di settembre è negativa e nessun altro mese dell’anno mostra una performance negativa per l’S&P 500.

Tuttavia, bisogna essere molto prudenti con questo tipo di statistiche, poiché si tratta solo di una media, e comunque il 47% dei mesi di settembre nella storia dell’S&P 500 hanno registrato una performance positiva.

La fonte dei dati è indicata in basso a destra della tabella.

2. La performance finale di settembre 2025 sarà dettata dai fondamentali e in particolare dalla decisione di politica monetaria della FED di mercoledì 17 settembre.

La FED non ha abbassato il tasso dei federal funds dalla fine del 2024 e il mercato azionario statunitense ha ora bisogno di una svolta monetaria accomodante per mantenere la sua tendenza rialzista di fondo. In uno dei miei articoli della settimana scorsa ho esaminato i 3 scenari possibili per il tasso dei federal funds entro la fine dell’anno, nonché l’impatto in borsa per azioni, obbligazioni, dollaro USA e Bitcoin.

La tabella qui sotto presenta la sintesi dei 3 scenari possibili e l’impatto potenziale sul mercato; potete accedere a tutti i dettagli cliccandoci sopra.

Sarà la scelta monetaria della FED di Powell di mercoledì 17 settembre a determinare la performance finale di settembre per l’indice S&P 500. I prossimi due dati che influenzeranno la decisione della FED sono l’inflazione PCE di venerdì 29 agosto e il rapporto NFP di venerdì 5 settembre.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.