Luglio 2025. Il mese dei record per Nasdaq e S&P 500Luglio 2025 è stato un mese storico per gli investitori, in particolare per i mercati azionari statunitensi. Il Nasdaq Composite ha raggiunto ben 14 nuovi massimi storici di chiusura durante il mese, un record senza precedenti per un luglio. Questo numero è doppio rispetto al totale registrato in tutto il 2024 e supera i precedenti record stabiliti nel luglio del 1977 e 1997. Contemporaneamente, anche l’S&P 500 ha siglato 10 nuovi massimi assoluti, un risultato di rilievo che in passato si è visto solo in due altre occasioni. L’anno in corso si distingue per la sua forza sui mercati: da inizio anno, l’S&P 500 ha chiuso a nuovi massimi storici in 15 occasioni, attestandosi come il secondo anno più positivo dal 2021, dietro al 2024 che aveva visto 57 nuovi record. La spinta al rialzo è stata supportata da vari fattori chiave. Il buon andamento della stagione degli utili societari, con molte grandi aziende che hanno superato le attese degli analisti, e segnali positivi sull’economia statunitense, come la resilienza dei consumi e aspettative di politica monetaria relativamente accomodante. Il settore tecnologico ha guidato il rally, con titoli di grandi dimensioni legati all’intelligenza artificiale e all’innovazione che hanno trainato il Nasdaq verso nuovi traguardi. Per chi opera in modo strategico e disciplinato, il contesto attuale rappresenta un’opportunità significativa, pur mantenendo sempre attenzione alla gestione del rischio.

Analisi fondamentale

August feels unusual ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI🌞

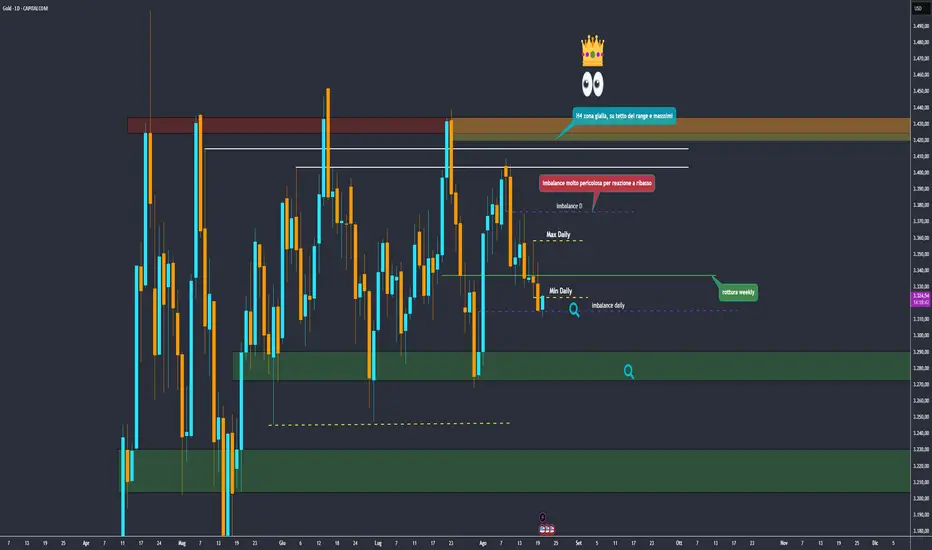

Pian piano il prezzo ha raggiunto l'imbalance daily, quindi ora serve attenzione.

Al momento preferisco restare con una visione ribassista, puntando alla zona di demand intorno ai 3290, che coincide con la base del range.

Siamo vicini anche al 75% di Fibonacci: il prezzo è in discount, ma potrebbe servire ancora un po’ di spazio.

Attualmente sto operando sul forex. Su gold resto in fase di analisi e monitoraggio, senza posizioni aperte.

Appena entrerò a mercato vi aggiornerò con il mio posizionamento personale.

Stiamo entrando nella seconda metà della settimana.

L’attenzione si sposta sul summit di Jackson Hole.

Il discorso di Jay Powell è un momento delicato.

Quest’anno è sotto attacco.

Donald Trump lo critica.

All’interno della Fed cresce anche un’insurrezione.

Trump lo attacca da mesi.

Lo chiama ‘mulo testardo’ e ‘stupido’. Perché? Powell non ha tagliato i tassi quest’anno.

Trump pensa che i dazi faranno salire l’inflazione, quindi vuole costi di prestito più bassi.”

Prezzo attuale basso rispetto al picco settimanale.

Trend rialzista a medio/lungo termine sostenuto da domanda istituzionale.

Possibili rischi nel breve, se il dollaro si rafforza o arriva un segnale tecnico negativo

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Dollaro USA (DXY), l'importanza di Jackson Hole questa settimanaIl simposio economico di Jackson Hole organizzato dalla Federal Reserve di Kansas City è il fattore fondamentale dominante di questa settimana. Questo evento si svolge ogni agosto ed è considerato il principale evento monetario prima della fine delle vacanze estive. Riunisce i capi delle principali banche centrali e ha un momento clou: la conferenza stampa del presidente della FED, che quest'anno si terrà venerdì 22 agosto.

1) La conferenza stampa di Jerome Powell di venerdì al simposio economico di Jackson Hole sarà decisiva per l'andamento di fine estate del dollaro USA

La conferenza stampa di Jerome Powell di venerdì 22 agosto è molto attesa, in quanto si prevede che illustrerà i piani della FED in termini di politica monetaria da qui alla fine dell'anno. Ricordiamo che il tasso sui federal funds non scende dal dicembre 2024 e che il mercato del lavoro statunitense inizia a mostrare segni di debolezza. Ma il tasso di inflazione PCE è più vicino alla soglia del 3% che al 2% e Jerome Powell è stato finora intransigente sull'obiettivo di inflazione.

Assenza di una svolta della FED? Si tratta di un perno tecnico? Il vero perno della Fed? La Fed dovrà fare una di queste tre scelte e Powell potrebbe fornire ulteriori dettagli nella conferenza stampa di venerdì.

2) La conferenza stampa di Jerome Powell avrà un impatto molto forte sulle aspettative di politica monetaria della FED, in particolare sulla probabilità di un taglio dei tassi al momento della decisione di politica monetaria di mercoledì 17 settembre

Questa conferenza stampa avrà un impatto diretto sulle aspettative delle scelte di politica monetaria della FED al momento della decisione di politica monetaria di mercoledì 17 settembre. Secondo il CME FED Watch, la probabilità di un taglio del tasso dei fondi federali statunitensi supera attualmente l'80%. Ma questa potrebbe essere un'aspettativa troppo ottimistica, vista la tenuta dell'inflazione statunitense.

L'anno scorso, a Jackson Hole, Powell ha illustrato le intenzioni della FED per la fine dell'anno, quindi in questo agosto 2025 il mercato spera ancora una volta di ricevere i dettagli di ciò che la FED farà mercoledì 17 settembre.

3) Il dollaro USA (DXY) si è stabilizzato sul mercato dei cambi (FX), ma in questa fase non ha convalidato un modello di inversione rialzista a medio termine. Il DXY rimane ribassista finché rimane al di sotto della resistenza a 100/101 punti

Nessun pivot della FED? Perno tecnico della FED? Vero perno della Fed? Le scelte monetarie della Fed avranno un impatto decisivo sull'andamento di fine anno del dollaro USA (DXY) sul mercato forex. Attualmente, il dollaro si è stabilizzato su un supporto tecnico importante, ma non ha convalidato una configurazione tecnica per un'inversione rialzista.

Il grafico seguente mostra le candele giapponesi settimanali del dollaro USA (DXY).

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

Nvidia cresce, ARM rallenta: il divario nel settore dell'AIIl settore dell'intelligenza artificiale non è una marea che solleva tutte le barche.

I CFD/Spread Bets sono strumenti complessi e comportano un rischio significativo di perdere denaro rapidamente a causa della leva finanziaria. 82.78% di conti di investitori al dettaglio perdono denaro nelle negoziazioni in CFD con questo fornitore. Valuta se comprendi il funzionamento dei CFD/Spread Bets e se puoi permetterti di correre l'elevato rischio di perdere il tuo denaro. Si prega di notare che gli Spread Bets sono disponibili solo per i residenti in UK.

I diretti vincitori vengono premiati

Nvidia ha continuato a crescere, mentre ARM è tornata a una fase di consolidamento. Questa divisione ci dice qualcosa di importante su dove il mercato vede attualmente il vero valore del boom dell'AI: I mercati stanno premiando le aziende con un'esposizione diretta alle infrastrutture di IA, dove la domanda è immediata e i margini sono enormi. Nvidia è diventata il fornitore indispensabile di GPU che alimentano i data center e addestrano modelli di grandi dimensioni, e i dati finanziari lo dimostrano. I ricavi hanno superato i $100 miliardi, i margini sfiorano il 60% e gli utili stanno crescendo a un ritmo straordinario.

Certo, la valutazione sembra elevata con un PE forward superiore a 30 e un rapporto prezzo/vendite vicino a 30, ma le aspettative di crescita mantengono inalterato nel tempo il premio. Le previsioni di una crescita dell'EPS del 40% per il prossimo anno mantengono il PEG ratio appena sopra l'unità. Gli investitori non stanno pagando ciecamente per l'hype, ma per la visibilità su utili che continuano a superare le aspettative.

I titoli secondari sotto esame

Arm si trova dall'altra parte della barricata. Il modello di licenza dell'azienda l'ha resa a lungo la silenziosa spina dorsale dell'informatica globale, tuttavia la sua decisione di investire massicciamente nella progettazione di chip completi ha turbato il mercato. La competizione tra i clienti esistenti rischia di ritorcersi contro l'azienda e le previsioni più caute, insieme alle preoccupazioni commerciali, hanno accentuato l'incertezza.

I fondamentali fanno fatica ad alleviare lo scetticismo. I ricavi sono cresciuti a un ritmo costante a doppia cifra, ma i margini rimangono inferiori al 20% e il flusso di cassa libero è volatile. L'utile per azione è sceso nell'ultimo trimestre e, con un P/E forward superiore a 70 e un rapporto prezzo/vendite superiore a 35, la valutazione richiede la perfezione. Il divario tra promesse e risultati spiega perché il titolo ha subito una correzione dalla fine di luglio e ora è scambiato a oltre il 20% al di sotto dei massimi.

I grafici accentuano il divario

Anche i dati tecnici raccontano la stessa storia. Nvidia ha superato la resistenza a luglio e ha continuato a salire, scambiando comodamente al di sopra della media mobile a 50 giorni. Si nota una certa divergenza dell'RSI, che suggerisce una possibile pausa, ma il trend rimane saldamente intatto.

Arm ha seguito la direzione opposta. Il titolo ha registrato un calo dopo risultati deludenti e ora è bloccato al di sotto della media a 50 giorni, aggrappandosi al supporto vicino alla media a 200 giorni. Il consolidamento in questa fase potrebbe creare una base, ma rispetto a Nvidia la situazione appare più difensiva che rialzista.

Grafico a candele giornaliero di Nvidia

I risultati passati non sono indicativi per il futuro

Grafico a candele giornaliero di ARM

I risultati passati non sono indicativi per il futuro

Cosa ci dice la divergenza

La divisione tra Nvidia e Arm evidenzia un aspetto importante del settore dell'AI. Gli investitori stanno distinguendo tra coloro che stanno monetizzando la domanda attuale e coloro che hanno prospettive più ampie e lontane nel tempo. Per ora, il capitale sta affluendo verso i beneficiari diretti con una comprovata capacità di generare utili, mentre gli operatori secondari devono dimostrare la loro rilevanza prima di poter essere ricompensati dal mercato.

Disclaimer: La finalità del presente articolo è meramente informativa e didattica. Le informazioni qui riportate non costituiscono consulenza in materia di investimenti e non contemplano la situazione finanziaria o gli obiettivi individuali degli investitori. Le informazioni relative ai risultati passati non sono un indicatore affidabile dei risultati futuri. Per quanto permesso dalla legge, in nessun caso, Capital.com (o un suo affiliato o dipendente) assume responsabilità per qualsiasi perdita incorsa a causa dell’utilizzazione delle informazioni fornite. Chi agisce in base a tali informazioni lo fa a proprio rischio. Qualsiasi informazione che possa essere intesa come “ricerca di investimento” non è stata preparata in conformità ai requisiti legali stabiliti per promuovere l’indipendenza della ricerca di investimento e dunque deve essere considerata comunicazione di marketing.

I CFD/Spread Bets sono strumenti complessi e comportano un rischio significativo di perdere denaro rapidamente a causa della leva finanziaria. 82.78% di conti di investitori al dettaglio perdono denaro nelle negoziazioni in CFD con questo fornitore. Valuta se comprendi il funzionamento dei CFD/Spread Bets e se puoi permetterti di correre l'elevato rischio di perdere il tuo denaro. Si prega di notare che gli Spread Bets sono disponibili solo per i residenti in UK.

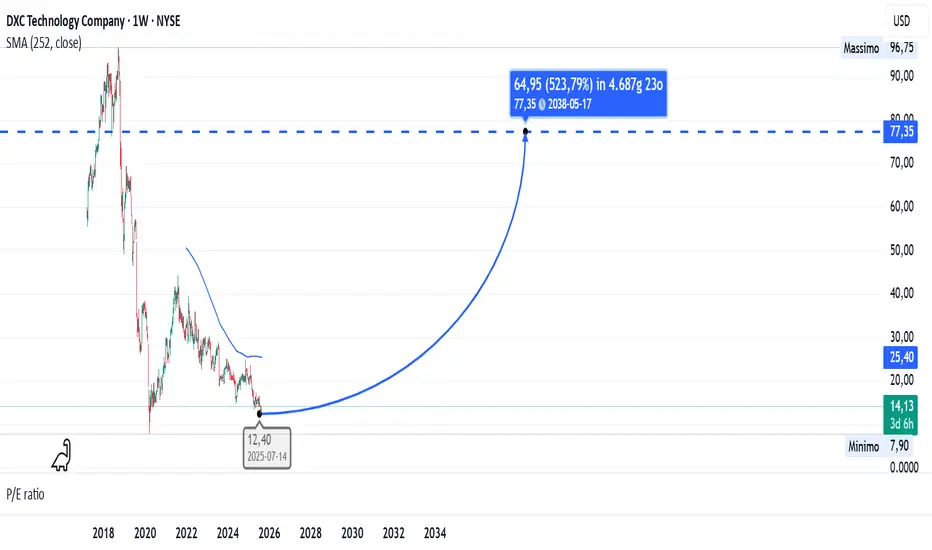

Valutazione a sconto, ma debolezze strutturali pesano sul futuro17 maggio 2025 i giornali parlavano del progetto Quercus, una piattaforma di intelligenza artificiale sviluppata da DXC Technology Company in collaborazione con Microsoft e Ferrovial . Quercus funzionerà interamente sul cloud di Microsoft Azure , mentre la responsabilità di far crescere, commercializzare e gestire la soluzione AI spetterà a DXC.

Nonostante l’annuncio, i mercati hanno reagito in modo negativo: il titolo DXC ha perso circa il 15% in seguito alla diffusione di risultati trimestrali deludenti, che hanno messo in dubbio la capacità dell’azienda di trarre benefici immediati dal nuovo progetto. Le difficoltà finanziarie e operative evidenziate nei primi mesi del 2025 sembrano destinate a proseguire per tutto l’anno, alimentando lo scetticismo degli investitori.

Con l’avvicinarsi della pubblicazione degli utili del 31 luglio 2025 , è interessante analizzare i principali fondamentali per capire meglio le ragioni dello scoraggiamento del mercato.

Liquidità e struttura finanziaria

Current ratio (1,22 vs 1,41 settoriale) e Quick ratio (1,22 vs 1,34) → Leggermente sotto le soglie settoriali : la società ha liquidità appena inferiore allo standard del settore, quindi copre i debiti a breve, ma non in modo abbondante.

Debito/Patrimonio netto (1,41 vs max 0,44) → Molto superiore alla soglia : leva finanziaria molto alta, quindi rischio maggiore di indebitamento e oneri finanziari.

Cassa/Debito (0,39 vs 0,87) → Bassa copertura del debito con la liquidità disponibile , segnale di vulnerabilità se il cash flow operativo cala.

Liquidità/struttura: struttura patrimoniale piuttosto sbilanciata sul debito e con liquidità non eccellente . Rischio di pressione finanziaria.

Redditività e crescita

Margini:

Lordo: 14,09% (vs 37,37%) → Molto basso rispetto al settore.

Operativo: 3,81% (vs -2,11%) → Positivo, meglio della media settoriale, ma basso in termini assoluti.

Netto: 3,02% (vs -5,28%) → Positivo, sopra il settore ma non elevato.

FCF: 8,93% (vs 2,67%) → Ottimo generatore di cassa rispetto al settore.

Crescita:

Fatturato YoY: -5,82% (vs +7,36%) → Contrazione vendite.

EPS YoY: +478,77% (vs +10,66%) → Crescita utili straordinaria (probabilmente dovuta a fattori non ricorrenti).

Efficienza:

SG&A: 10,28% (vs max 32,05%) → Spese generali contenute.

ROA, ROE, ROIC tutti positivi e ben sopra le medie settoriali.

Redditività/crescita: azienda profittevole e ben gestita operativamente, ma margini lordi bassi e ricavi in calo. Crescita EPS forte, ma potrebbe non essere sostenibile.

Valutazione di mercato

Multipli di utili e vendite :

P/E 6,46, P/S 0,2, P/B 0,76 → Estremamente bassi, segnale di valutazione a sconto.

PEG 0,01 → crescita utile molto alta rispetto al prezzo (attenzione però a crescite “anomale”).

Multipli basati su flussi di cassa :

P/CF 1,8; P/FCF 2,19 → Molto bassi, quindi azione probabilmente sottovalutata.

Enterprise Value multipli :

EV/Fatturato 0,43; EV/EBITDA 3,04 → prezzi di mercato ben inferiori alla media.

Performance annuale: -26,94% (vs settore +6,69%) → forte underperformance del titolo.

Valutazione: titolo fortemente scontato dai multipli, probabilmente a causa della sfiducia del mercato per crescita ricavi e rischio finanziario.

Sintesi finale

Punti di forza

Buona redditività operativa e forte crescita EPS.

Costi operativi bassi.

Multipli di mercato molto bassi → potenziale sottovalutazione.

FCF margin sopra media settoriale.

Debolezze

Margini lordi bassi → possibile pressione competitiva o alti costi di produzione.

Ricavi in calo.

Struttura patrimoniale sbilanciata sul debito e cassa bassa.

Il mercato ha già penalizzato il titolo (-26% in un anno).

Conclusione

DXC Technology si presenta come un’azienda con valutazione di mercato estremamente bassa e alcuni indicatori operativi solidi, ma con criticità strutturali e di crescita che ne minano l’appeal nel breve termine.

I multipli ridotti e la buona generazione di cassa potrebbero attrarre investitori value, tuttavia il forte indebitamento, la bassa liquidità e il calo dei ricavi alimentano dubbi sulla capacità di sostenere la crescita e trasformare progetti innovativi, come Quercus, in risultati concreti.

Il titolo appare quindi un’opportunità ad alto rischio: interessante solo per chi è disposto ad assumere volatilità elevata e ha fiducia nella capacità di DXC di stabilizzare la propria struttura finanziaria e invertire il trend negativo delle vendite.

Rating complessivo: Classe D – Il titolo rientra in una fascia di valutazione bassa, riflettendo un profilo di rischio elevato dovuto a debolezze strutturali e incertezze sui risultati futuri, nonostante alcune aree di forza operativa e un prezzo di mercato scontato.

XAUUSD;(Settimana chiave Fed & Ucraina)ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI🌞

Gold Headline Risk Dominates:

Gold resta guidato da headline risk e eventi macro, con un agosto che rimane relativamente calmo ma denso di appuntamenti chiave.

🔑 Driver principali

Geopolitica: l’incontro Trump–Putin sposta il focus verso negoziati di lungo termine, non un cessate il fuoco immediato. Questo mantiene viva la domanda di beni rifugio, anche se solo in modo episodico.

Fed & Policy Week:

Mercoledì – FOMC Minutes → attesa per capire divisioni interne alla Fed.

Venerdì – Powell a Jackson Hole (14:00 GMT) → catalizzatore principale della settimana.

Inflazione USA: il PPI a +0.9% m/m raffredda le aspettative di tagli aggressivi. Scenario base: -25 bps a settembre, niente di più.

Tariffe: la discussione sui dazi è un rischio re-inflazionistico da monitorare nei commenti delle aziende retail.

Volatilità: non mi aspetto esplosioni esagerate. ,ma probabili spike

🎯 Strategia

Buy side: dip buying supportato dal rischio geopolitico (Ucraina/Trump–Zelenskiy meetings).

Sell side: PPI forte limita i tagli Fed → vendite su resistenze hanno più senso che inseguire i rialzi.

attualmente flat visto che stiamo in mezzo al range, mi muovo su altri asset

📌 Conclusione: Agosto rimane un mese di attesa. Oro in range con movimenti guidati da news geopolitiche e dalle parole della Fed. Mi aspetto acquisti sui ribassi e vendite sui massimi fino a che non avremo chiarezza su tagli e scenari di pace.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Occhi su Walmart e Powell: la settimana decisiva per Wall StreetTutti gli occhi su Walmart e Powell: la settimana decisiva per Wall Street

Le azioni rallentano in vista dei guadagni delle grandi aziende al dettaglio e del discorso di Powell

Il NASDAQ è riuscito a registrare un lieve rialzo ieri, ma nel complesso i titoli azionari hanno iniziato la nuova settimana in una condizione di torpore, in attesa sia dei risultati del settore retail, sia delle notizie dal simposio di Jackson Hole.

L’indice tecnologico è avanzato dello 0,03% (meno di sette punti) a quota 21.629,77, mentre l’S&P 500 è sceso dello 0,01% a 6.449,15 e il Dow Jones ha perso lo 0,08% (circa 34 punti), chiudendo a 44.911,82. Tutti i principali indici restano comunque diretti verso la terza settimana consecutiva di guadagni.

Questa settimana, tuttavia, non mancheranno ostacoli da superare per mantenere lo slancio, a cominciare dai report sugli utili di alcuni dei maggiori rivenditori statunitensi. Domani sarà la volta di Home Depot (HD), mercoledì toccherà a Target (TGT) e Lowe’s (LOW), mentre giovedì arriveranno i risultati del colosso Walmart (WMT).

Nelle più recenti trimestrali, Walmart ha mostrato una costante crescita della propria quota di mercato in tutte le fasce di reddito, con un particolare rafforzamento tra i consumatori ad alto reddito. Anche per questa trimestrale ci si attendono ulteriori progressi su tale fronte.

Le attese indicano utili per azione (EPS) pari a 0,73 dollari su ricavi per 175,51 miliardi di dollari, in crescita annua rispettivamente dell’8,9% e del 3,6%. Le stime sono rimaste sostanzialmente stabili, pur registrando un lieve incremento dall’inizio del trimestre.

Dopo la pubblicazione dei conti del settore retail, l’attenzione si sposterà su venerdì, quando ascolteremo il Presidente della Federal Reserve, Jerome Powell, al Simposio di Jackson Hole. Gli investitori seguiranno con estrema attenzione ogni parola del presidente, nel tentativo di interpretare la probabilità di un taglio dei tassi nella riunione del mese prossimo. Secondo il CME FedWatch Tool, le probabilità sono ancora fortemente a favore di un taglio, superiore all’80%.

Tuttavia, le attese hanno subito oscillazioni in funzione dei dati macroeconomici e di altri eventi: ad esempio, martedì scorso, dopo il rapporto sull’indice dei prezzi al consumo (CPI), le probabilità erano salite fino al 95%, per poi ridimensionarsi a seguito dei dati sull’indice dei prezzi alla produzione (PPI) e sulle vendite al dettaglio.

I commenti di Powell potrebbero dunque rappresentare il prossimo catalizzatore per i mercati. Se da un lato gli operatori sembrano soddisfatti di mantenere le quotazioni vicine ai massimi, dall’altro sarà interessante ascoltare le osservazioni sul recente CPI, sul PPI e sui sondaggi dell’Università del Michigan. Powell dovrebbe rassicurare i mercati confermando un taglio entro la fine dell’anno, ma resta aperta la questione di cosa accadrà successivamente.

Fino a quando le sue dichiarazioni non saranno rese note, attese per venerdì mattina, è probabile che si registri un contesto di scambi ridotti e oscillazioni contenute. In altre parole, ci aspetta una settimana lenta e priva di grandi sorprese.

Infine, le stime sugli utili dovrebbero contribuire a creare una “base” in grado di sostenere il mercato in caso di ribassi improvvisi o inattesi.

Marco Bernasconi Trading

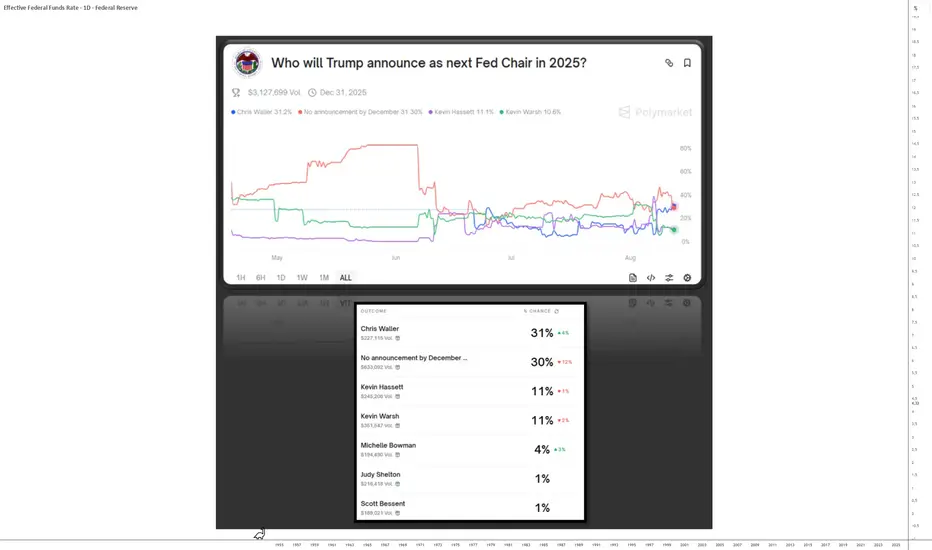

Chi sarà il prossimo presidente della Fed dopo Powell?Il mandato di Jerome Powell alla guida della Federal Reserve (FED) scade nel maggio 2026. La questione della sua successione è già in corso ed è attivamente perseguita dall'attuale amministrazione Trump, che sta cercando di modificare la governance della Fed al fine di abbassare nuovamente il tasso dei federal funds statunitensi.

1) Il FOMC (Federal Open Market Committee) stabilisce la politica monetaria della FED

La FED è la principale istituzione di politica monetaria della più grande economia del mondo. Il suo presidente è la figura di riferimento (ma si noti che il suo voto conta solo per 1, come per gli altri 11 membri votanti del FOMC) di un'istituzione che agisce in modo indipendente come garante della stabilità finanziaria, della lotta all'inflazione e della gestione dei cicli economici. In un contesto di debito pubblico massiccio, tensioni geopolitiche persistenti e guerra commerciale, sarà decisiva la scelta del successore di Powell, che sta resistendo alle pressioni “dovish” del Presidente Trump, che vuole che la Fed riprenda il taglio dei tassi, fermi dal dicembre 2024.

Il Federal Open Market Committee (FOMC) ha 12 membri votanti:

- 7 membri del Consiglio dei Governatori della FED:

o Sono nominati dal Presidente degli Stati Uniti e confermati dal Senato.

o Il loro mandato è lungo (14 anni al massimo) per garantire l'indipendenza della banca centrale.

o Tra questi, il Presidente della FED (attualmente Jerome Powell) e il Vicepresidente partecipano automaticamente al FOMC.

- 5 Presidenti regionali della Federal Reserve (dei 12 esistenti):

o Il Presidente della Fed di New York ha un seggio permanente.

o Gli altri 4 seggi ruotano ogni anno tra le altre 11 banche regionali.

o I Presidenti regionali sono nominati dal Consiglio di amministrazione di ciascuna Federal Reserve regionale, ma la loro nomina deve essere approvata dal Consiglio dei governatori.

Per prendere la decisione di riprendere a tagliare il tasso dei federal funds è necessaria la maggioranza, ossia 7 voti su 12. Il Presidente della FED ha un solo voto e non ha diritto di veto. D'altra parte, ha una forte influenza sugli altri membri del FOMC, ed è qui che il suo impatto è decisivo.

Cliccando sull'immagine sottostante, potete accedere al nostro articolo sull'attuale equilibrio di potere tra i 12 membri votanti del FOMC.

La procedura è quindi chiara: il Presidente degli Stati Uniti nomina il futuro Presidente della FED, che è poi soggetto a conferma da parte del Senato. Il mandato è di quattro anni, rinnovabile, e spesso si basa sulla continuità istituzionale piuttosto che sulla rottura con il passato. Poiché il mandato di Powell scade nel maggio 2026, l'amministrazione Trump ha avviato il processo di sostituzione, esercitando al contempo una forte pressione sulla Fed affinché tagli i tassi di interesse più volte da qui alla fine dell'anno.

2) Christopher Waller è attualmente il candidato favorito per sostituire Jerome Powell a partire dalla primavera del 2026

Il sito Polymarket ci permette di seguire in tempo reale le aspettative del mercato sul futuro presidente della Fed. C'è una probabilità non trascurabile che Trump annunci la sua scelta prima della fine del 2025, un altro modo per mettere pressione a Jerome Powell, che dovrebbe lasciare il suo incarico nel maggio 2026.

Sembra che Christopher Waller sia attualmente il candidato favorito a succedere a Jerome Powell, essendo attualmente uno dei membri più dovish del FOMC. Naturalmente, queste probabilità possono cambiare molto rapidamente e noi le seguiremo regolarmente su TradingView, quindi non esitate a seguire il nostro account per essere avvisati delle nostre prossime analisi.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

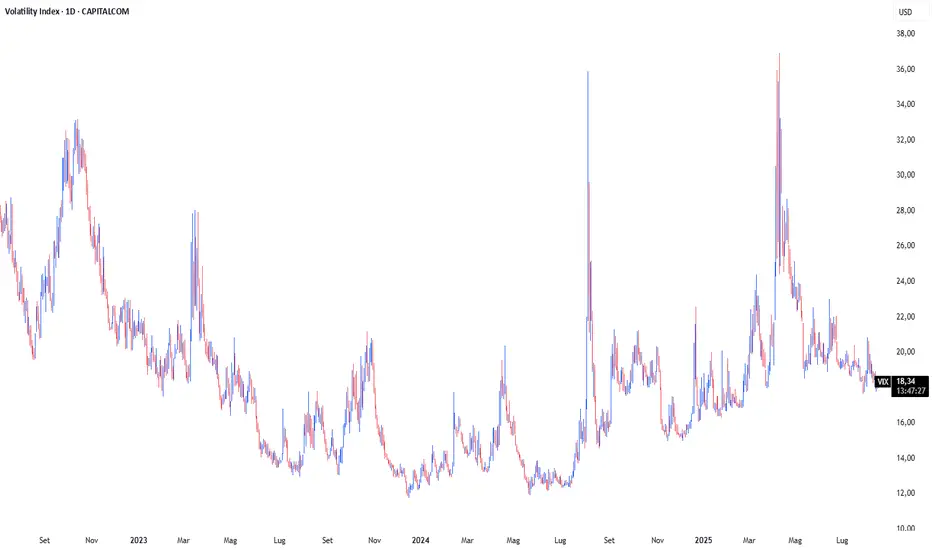

Cos’è la volatilità dei mercatiLa volatilità di mercato è una delle caratteristiche essenziali che spiegano perché alcuni strumenti finanziari si muovono rapidamente e in modo imprevedibile, mentre altri appaiono lenti e poco mossi.

Cos’è la volatilità di mercato

La volatilità è definita come il grado di variazione del prezzo di un asset finanziario in un dato intervallo di tempo. In pratica, misura quanto rapidamente e quanto ampiamente il prezzo di uno strumento può salire o scendere. Un’alta volatilità indica grosse oscillazioni di prezzo in brevi periodi, con ritmi rapidi e movimenti spesso imprevedibili. Al contrario, una bassa volatilità si traduce in movimenti più lenti e regolari, con variazioni contenute. Questo spiega perché alcuni mercati o strumenti sembrano più "veloci" o "dinamici", mentre altri risultano più stabili e "lenti" nel loro andamento.

Cause della volatilità

Le principali cause di volatilità sono eventi economici e geopolitici. Fattori come instabilità politica, conflitti, disastri naturali e pubblicazioni di dati economici influenti possono scatenare reazioni forti e spesso caotiche nei mercati, aumentando così la volatilità. Ad esempio, durante la pandemia di Covid-19, si sono viste variazioni rapide e intense, come nel caso della coppia GBP/USD che ha subito grosse cadute guidate da paura e panico. Al contrario, la mancanza di notizie rilevanti o periodi di relativa stabilità generalmente portano a mercati meno volatili.

Come misurare la volatilità

Il più diffuso tra i trader è l’indicatore ATR (Average True Range), che calcola la media delle variazioni di prezzo su un determinato periodo, mostrando quanto un asset tende a muoversi quotidianamente. Tuttavia, per i principianti, interpretare indicatori complessi può risultare difficile. Un modo semplice per valutare la volatilità è osservare l’azione del prezzo e in particolare le candele sul grafico. Barre di grandezza significativa, ben più ampie della media delle candele usuali, indica forte volatilità. Movimenti repentini e alternati verso l’alto e il basso, testimoniano un mercato altamente volatile, con pressioni di domanda e offerta molto dinamiche.

Opportunità o rischio

Un mercato altamente volatile è una sfida da gestire. Per i trader alle prime armi, la forte variabilità è spesso un segnale di allarme. Movimenti rapidi possono far scattare stop loss prematuramente e richiedono un monitoraggio costante e un’adeguata esperienza nella gestione del rischio. D’altra parte, mercati con scarsa volatilità sono spesso percepiti come "noiosi" e portano guadagni modesti, poiché i prezzi si muovono lentamente e offrono meno spunti per operazioni profittevoli. La soluzione migliore per molti è cercare mercati o strumenti con volatilità media, dove il movimento dei prezzi è sufficiente per creare opportunità ma non così estremo da sfuggire al controllo e alla gestione del rischio.

Conclusioni

Conoscere la propria tolleranza alla volatilità è un passo fondamentale per costruire una strategia di trading efficace e sostenibile. Valutare preventivamente il grado di volatilità di uno strumento aiuta a evitare mercati troppo rischiosi o troppo fermi, adattare la dimensione delle posizioni e scegliere correttamente le tecniche di gestione del rischio.

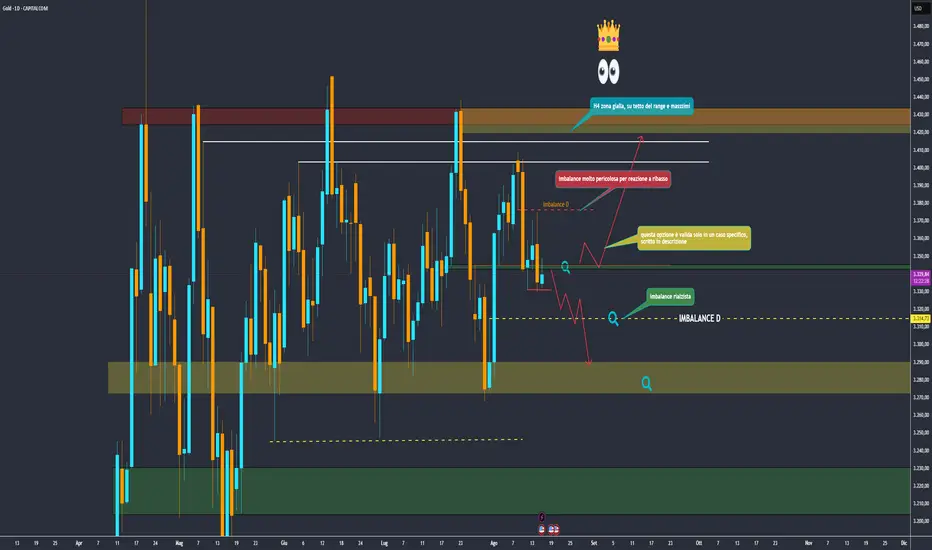

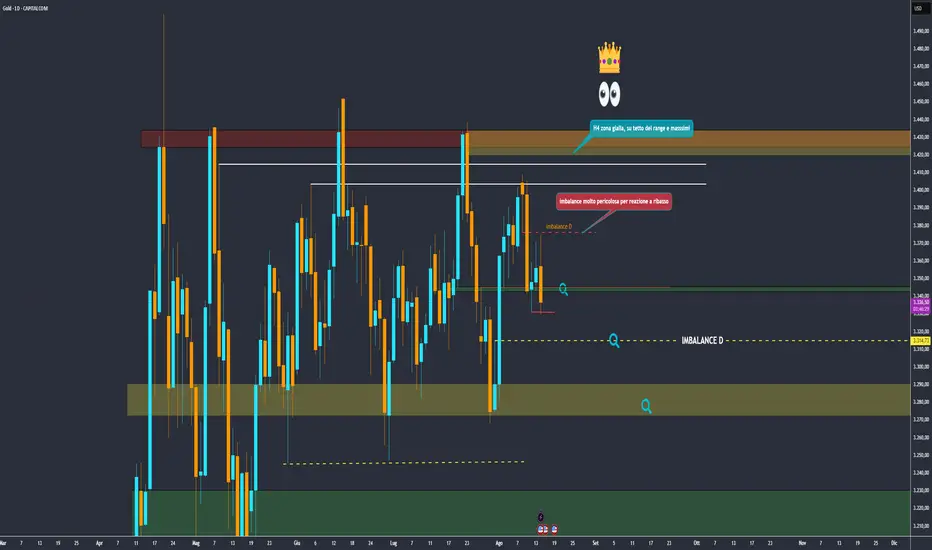

Gold ancora forte?? ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO a tutti 🌞

e

buon inizio settimana.

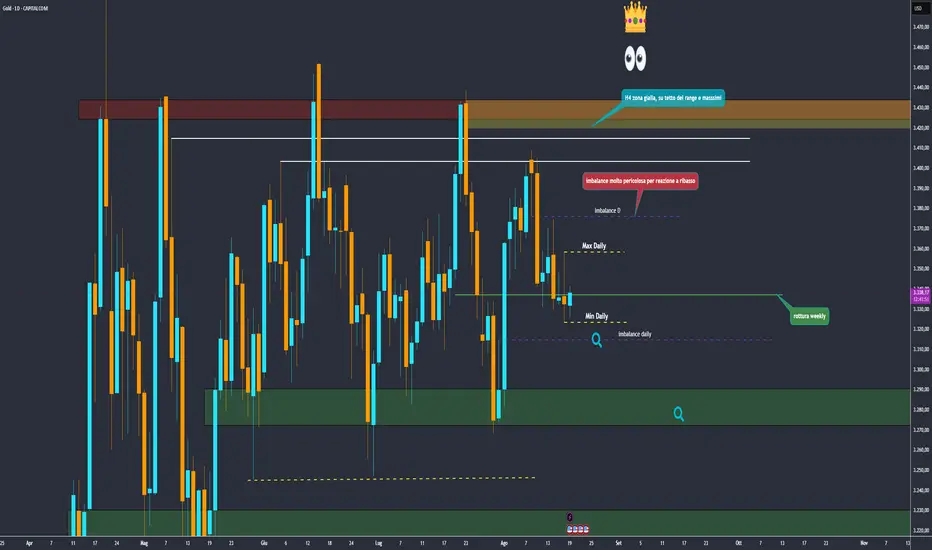

Gold chiude la settimana in rottura della linea verde segnata.

In base alla posizione e alla chiusura, al momento preferisco valutare una possibile continuazione short, prima di considerare scenari long.

Aspetto la giornata di lunedì per capire meglio i movimenti da impostare i prossimi giorni.

Ci vediamo alle 18 in live per l’outlook di mercato: analizzeremo insieme i principali mercati e le occasioni della settimana.

SPINTE RIALZISTE?

Goldman Sachs e UBS hanno alzato le previsioni fino a 3 650-3 950 USD, con scenario più estremo fino a 4 500 USD in caso di recessione

ASPETTATIVE MEDIO TERMINE?

possibili cali sotto i 3 000 USD entro fine 2025 / inizio 2026, se la domanda di investimento rallenta e l’economia USA migliora.

Se i dazi e le tensioni geopolitiche restano elevate, possibili movimenti verso l’alto; in tal caso, un long può tornare interessante

prudenza a medio termine: attenzione a segnali di indebolimento della domanda o miglioramento della macro USA.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

La sterlina estende il rally: GBP/USD vicino a 1,3600.La sterlina britannica (GBP) ha prolungato la sua dinamica positiva nei confronti del dollaro statunitense (USD) nel corso della settimana, portando il cambio GBP/USD a ridosso della soglia tecnica di 1,3600. Il movimento rialzista, che si inserisce in un trend plurigiornaliero, è stato sostenuto anche dal rafforzamento dei rendimenti dei Gilt decennali, saliti oltre il 4,70%—livelli osservati l’ultima volta a inizio giugno.

Dall’inizio di agosto, la coppia GBP/USD ha chiuso in calo solo in due sedute, apprezzandosi di oltre 400 pips dai minimi di area 1,3140 toccati il 1° agosto. Attualmente, il cambio si muove in prossimità del ritracciamento di Fibonacci del 38,2% del ribasso tra luglio e inizio agosto, segnalando una fase tecnica di ribilanciamento.

La forza del “Cable” è stata alimentata in larga parte dalla rinnovata debolezza del dollaro statunitense, sotto pressione a causa di:

• Prospettive più accomodanti della Federal Reserve (Fed), con il mercato che prezza nuovi tagli dei tassi d’interesse;

• Tensioni politiche interne, in particolare le ripetute pressioni del Presidente Trump sull’indipendenza della Fed, che minano la fiducia nella coerenza della politica monetaria statunitense.

Fronte Regno Unito

il recente taglio dei tassi da parte della Bank of England (BoE) al 4,00% è stato interpretato dai mercati più come un aggiustamento tattico che come l’inizio di un ciclo accomodante aggressivo. Tale decisione sembra aver contribuito a rafforzare il sentiment sulla sterlina, almeno nel breve termine.

Tuttavia, la BoE si trova in una fase di notevole incertezza strategica, divisa tra due pressioni contrapposte:

• Debolezza del mercato del lavoro, penalizzato da un aumento delle imposte a carico dei datori di lavoro introdotto dalla cancelliera Rachel Reeves, nonché dalle ripercussioni della guerra commerciale innescata da Trump;

• Rischi inflazionistici persistenti, con la banca centrale che ha rivisto al rialzo le stime sull’inflazione attesa a settembre, ora vista al 4% (dal precedente 3,7%). L’aumento dei prezzi alimentari in particolare potrebbe riattivare richieste salariali e consolidare pressioni inflattive di lungo periodo.

La stessa BoE ha posticipato la previsione di ritorno dell’inflazione al target del 2% al secondo trimestre del 2027, tre mesi oltre le stime precedenti, segnalando un atteggiamento prudente ma ancora focalizzato sull’obiettivo della stabilità dei prezzi.

Il mercato ora incorpora circa 28 punti base di allentamento da qui alla riunione di marzo 2026, il che implica un possibile taglio dei tassi di 25 punti base nei prossimi sette mesi. La traiettoria dei tassi sarà comunque condizionata dai prossimi dati macroeconomici e dal contesto internazionale.

Tra i principali eventi in agenda:

• Dati sull’inflazione UK di luglio, che potrebbero confermare o smentire le recenti previsioni della BoE;

• PMI manifatturieri e dei servizi S&P Global, per un’indicazione preliminare sull’attività economica nel terzo trimestre;

• Il Simposio di Jackson Hole, dove sono attesi gli interventi chiave di Jerome Powell (22 agosto) e del governatore BoE Andrew Bailey (23 agosto);

• Verbali del FOMC relativi alla riunione del 29-30 luglio, che potrebbero offrire ulteriori indizi sulla direzione futura della politica monetaria USA.

I più recenti dati sul PIL del Regno Unito hanno sorpreso positivamente rispetto alle attese, mostrando una resilienza superiore al previsto dell’economia domestica.

Il prodotto interno lordo del Regno Unito relativo al secondo trimestre ha sorpreso positivamente, registrando una crescita dello 0,3% su base congiunturale, a fronte di una previsione di consenso più contenuta (+0,1%). Tale risultato rafforza l’ipotesi di una resilienza sottostante dell’economia britannica, nonostante un contesto macroeconomico e geopolitico ancora caratterizzato da elevata incertezza.

Tuttavia, un’analisi più approfondita della composizione del PIL rivela che il contributo alla crescita proviene in larga parte da fattori meno sostenibili nel medio periodo. In particolare:

• La spesa pubblica ha svolto un ruolo rilevante nel sostenere l’attività economica, riflettendo in parte misure di stimolo ancora in atto e interventi discrezionali a livello settoriale.

• L’accumulo di scorte ha rappresentato un ulteriore supporto alla crescita, ma tale dinamica è da interpretarsi con cautela, poiché può riflettere strategie di gestione del rischio (inclusi i timori legati a future interruzioni delle catene di approvvigionamento) più che un reale aumento della domanda finale.

In controtendenza, i consumi privati hanno rallentato, segnando un modesto +0,1% t/t, un dato che riflette l’erosione del potere d’acquisto delle famiglie, penalizzate da livelli di inflazione ancora elevati e da condizioni finanziarie più restrittive. Ancora più significativo è stato il calo degli investimenti fissi lordi delle imprese, diminuiti del 4,0% nel trimestre, evidenziando un marcato deterioramento del sentiment aziendale, probabilmente connesso all’incertezza fiscale e regolatoria, nonché alla revisione al ribasso delle aspettative di crescita.

A livello settoriale, la componente dei servizi continua a rappresentare il motore principale dell’economia britannica, con una performance particolarmente brillante nel comparto “informazione e comunicazione” (+4,2%), trainato da innovazione tecnologica, servizi digitali e attività correlate all’intelligenza artificiale e ai media. Anche il settore delle costruzioni ha contribuito positivamente, nonostante condizioni finanziarie più rigide, beneficiando di alcuni progetti infrastrutturali pubblici e della resilienza della domanda abitativa in alcune aree urbane.

Al contrario, sia il commercio che la produzione industriale hanno esercitato un effetto frenante sulla crescita complessiva, confermando le difficoltà strutturali che affliggono il comparto manifatturiero e distributivo, anche in relazione ai costi elevati e alle persistenti frizioni post-Brexit.

Il settore privato continua a essere esposto a pressioni crescenti sui costi, legate principalmente a:

• Aumenti dei contributi previdenziali a carico dei datori di lavoro;

• Incrementi del salario minimo, che pur sostenendo i redditi più bassi, hanno generato effetti collaterali sul costo del lavoro per le imprese, in particolare nei settori a bassa produttività.

Queste dinamiche, combinate con un contesto internazionale ancora fragile e una domanda interna in rallentamento, suggeriscono che l’attuale ripresa dell’economia britannica poggia su basi disomogenee e potenzialmente instabili.

In questo scenario, la Banca d’Inghilterra (BoE) dovrebbe proseguire lungo un percorso di allentamento monetario graduale, coerente con una strategia di bilanciamento tra il contenimento dell’inflazione e il sostegno all’attività economica. Le attese di mercato indicano almeno due ulteriori tagli dei tassi entro l’inizio del 2026, che porterebbero il tasso di riferimento al 3,50%, in linea con un processo di normalizzazione progressiva.

Le prospettive macroeconomiche, quindi, restano deboli, a causa di:

• Inflazione persistentemente elevata;

• Segnali di raffreddamento nel mercato del lavoro;

• Incertezze fiscali, con la cancelliera Reeves sotto pressione per le recenti misure restrittive.

In tale contesto, la BoE dovrebbe mantenere una postura cautamente restrittiva, evitando tagli prematuri che potrebbero compromettere la credibilità anti-inflazionistica.

Fronte U.S.A.

Sul fronte dell’inflazione, le rilevazioni più recenti evidenziano segnali iniziali di trasmissione delle pressioni derivanti dai dazi doganali. Tuttavia, permangono incertezze rilevanti sia circa l’effettivo grado di pass-through verso i consumatori finali, sia in merito alla tempistica con cui tali pressioni si rifletteranno pienamente sui prezzi al consumo. In questo contesto, le imprese sembrano adottare un approccio attendista, assorbendo parzialmente l’aumento dei costi per evitare un indebolimento della domanda, già fragile in alcune componenti.

I consumi privati, pur rallentando, continuano a sostenere l’attività economica. Le vendite al dettaglio di luglio hanno evidenziato una dinamica positiva (+0,5% m/m), rafforzata da revisioni al rialzo delle stime per giugno. Tuttavia, l’espansione appare disomogenea e riflette una crescente selettività nei comportamenti di spesa, con segnali di cautela da parte dei consumatori, in particolare nei comparti discrezionali.

L’indice generale dei prezzi al consumo (CPI) ha registrato a luglio un incremento dello 0,2% su base mensile, coerente con le attese di consenso, mentre l’indice core – che esclude alimentari ed energia – è salito dello 0,3%, segnando l’aumento annualizzato più elevato da febbraio.

Tale dinamica, seppur non allarmante in termini assoluti, suggerisce una maggiore pervasività delle pressioni inflazionistiche, come testimoniato dalla crescita diffusa nei beni core (+0,2%) e nei servizi core (+0,4%). Questo pattern implica una persistenza dell’inflazione sottostante, che si allontana dalla narrativa della transitorietà prevalente nei mesi precedenti.

Su base tendenziale, l’indice CPI si attesta al 2,7% annuo, confermandosi all’interno di un range relativamente stabile (2,3%-3,0%) da oltre un anno. Questa relativa stabilità riflette finora la capacità delle imprese di contenere i trasferimenti dei costi a valle, ma gli ultimi dati sull’indice dei prezzi alla produzione (PPI) indicano un progressivo irrigidimento delle strategie aziendali.

L’aumento del 2,0% nei servizi commerciali, considerato una proxy dei margini operativi di grossisti e retailer, segnala che le imprese stanno aumentando la resistenza alla compressione dei margini, con potenziali ricadute inflattive nel medio termine.

La crescita delle vendite al dettaglio nel mese di luglio è stata trainata dal comparto automobilistico, un settore notoriamente volatile e sensibile alle dinamiche tariffarie. Inoltre, l’aumento dei prezzi dei beni durevoli – come mobili e articoli per il tempo libero – ha gonfiato i dati nominali, celando una crescita dei volumi più contenuta.

L’indicatore di controllo, che esclude componenti volatili (auto, energia, materiali edili e ristorazione), ha mostrato un incremento dello 0,4%, suggerendo un avvio positivo per i consumi nel terzo trimestre. Tuttavia, permangono elementi di fragilità, legati a un mercato del lavoro in graduale rallentamento, livelli di prezzo ancora elevati e un generale clima di incertezza che incide sulla fiducia dei consumatori.

Numerose aziende del comparto dei beni di consumo hanno segnalato difficoltà crescenti nel trasferire integralmente i costi ai clienti finali, confermando che il passaggio dell’inflazione lungo la catena del valore sarà graduale e incompleto.

Sul versante produttivo, i segnali di prudenza da parte delle imprese sono sempre più evidenti. La produzione manifatturiera è rimasta invariata a luglio, indicando che la spinta osservata nel primo trimestre era largamente attribuibile a fattori contingenti, tra cui l’anticipo di ordini per fronteggiare i rischi connessi ai dazi e alle tensioni nelle supply chain.

Attualmente, la combinazione di scorte elevate e domanda più debole potrebbe preludere a una fase di contrazione degli ordini industriali, accentuando la vulnerabilità ciclica del settore manifatturiero.

Nel complesso, l’economia statunitense conferma una solida resilienza strutturale, ma risente dell’impatto di uno scenario caratterizzato da elevata incertezza geopolitica e commerciale, oltre che da un contesto inflazionistico ancora irrisolto.

Sia i consumatori sia le imprese hanno in parte anticipato decisioni di spesa e investimento per attenuare l’impatto iniziale dei costi più elevati, ma tali strategie non appaiono sufficienti a neutralizzare completamente le tensioni sui prezzi.

L’inflazione, pur contenuta su base aggregata, mostra segnali di diffusione e persistenza, sollevando interrogativi sulla capacità del sistema di assorbire ulteriori aumenti dei prezzi nei prossimi mesi senza compromettere la dinamica dei consumi.

Conclusioni

• Regno Unito: la sterlina beneficia nel breve termine di un contesto favorevole sui tassi e di una BoE percepita come cautamente restrittiva, ma il quadro di fondo resta fragile. La crescita è sostenuta da elementi temporanei, mentre il rallentamento dei consumi e la contrazione degli investimenti pongono dubbi sulla sostenibilità della ripresa. L’inflazione rimane una sfida centrale, con un ritorno all’obiettivo del 2% ora previsto solo nel secondo trimestre del 2027.

• Bank of England: è probabile che adotti un approccio attendista, con tagli graduali dei tassi nei prossimi 12-18 mesi, purché l’inflazione non sorprenda al rialzo. Qualsiasi accelerazione del rallentamento economico o shock esterno potrebbe tuttavia indurre una risposta più decisa.

• Stati Uniti: l’economia americana resta resiliente ma si confronta con crescenti segnali di tensione. L’inflazione appare meno transitoria del previsto e inizia a propagarsi in modo più uniforme. Le imprese stanno diventando meno disposte ad assorbire i costi, suggerendo che nuove pressioni inflattive potrebbero emergere nei mesi a venire.

• Federal Reserve: il mercato sconta ulteriori tagli, ma la traiettoria futura dei tassi dipenderà fortemente dall’evoluzione dell’inflazione core e dei consumi. Un deterioramento del mercato del lavoro o un peggioramento della fiducia dei consumatori potrebbero accelerare l’allentamento monetario, ma la Fed si muoverà con cautela per non compromettere la propria credibilità nella lotta all’inflazione.

Analisi tecnica 📈- daily chart

La struttura tecnica del cambio GBP/USD continua a mostrare una solida impostazione rialzista. Il prezzo si mantiene stabilmente al di sopra delle medie mobili esponenziali a 100 e 200 periodi, indicando un momentum positivo consolidato e una netta dominanza degli acquirenti nel breve e medio termine. La distanza significativa da tali medie segnala, tuttavia, un possibile eccesso di estensione del movimento, che potrebbe preludere a una fase di consolidamento o a una correzione tecnica di breve periodo.

Canale di Range e Livelli Psicologici

L’azione dei prezzi si muove all’interno di un canale statico ben definito, delimitato dai livelli psicologici chiave di 1,3600 (resistenza) e 1,3400 (supporto). Questi livelli stanno attualmente fungendo da barriere di contenimento per la price action, conferendo un’impostazione di tipo range-bound nel breve termine. Un breakout deciso e confermato al di sopra della resistenza o al di sotto del supporto potrebbe costituire un segnale direzionale forte, con implicazioni rilevanti sulla struttura tecnica di medio periodo e sull’eventuale avvio di una fase di inversione o accelerazione del trend.

Zona di Confluenza Tecnica

In ottica correttiva, si individua una potenziale zona di reazione tecnica – evidenziata come “rettangolo rosso” – in cui convergono molteplici elementi di natura tecnica:

• Livelli di ritracciamento di Fibonacci, derivanti dal movimento impulsivo in atto;

• Punto Pivot P1, che rappresenta una soglia di equilibrio giornaliera rilevante dal punto di vista volumetrico;

• Concentrazione di volumi visibile attraverso analisi del Volume Profile, che indica un’area di forte interesse istituzionale.

Questa area di confluenza potrebbe agire da supporto dinamico in caso di ritracciamento e rappresentare una zona tecnica favorevole per valutazioni di rientro a favore di trend (buy-the-dip), qualora la price action confermasse segnali di inversione di breve.

Ichimoku Kinko Hyo

Sebbene il sistema Ichimoku venga generalmente applicato in presenza di trend ben definiti, alcuni segnali degni di nota emergono anche in questa fase di transizione:

• La Kumo (nuvola) si presenta sottile e piatta, e ha già intersecato la price action, elemento che evidenzia una perdita di forza direzionale del trend corrente.

• La Tenkan Sen ha recentemente effettuato un bearish crossover sulla Kijun Sen, che, pur non confermando ancora un segnale ribassista pienamente maturo, suggerisce una possibile debolezza temporanea nella struttura rialzista.

• La Chikou Span, posizionata al di sotto dell’attuale linea dei prezzi, mostra una mancanza di conferma del momentum bullish e, se dovesse rimanere sotto al prezzo per più sessioni, aumenterebbe la probabilità di una fase correttiva.

• Infine, il prezzo si è arrestato in prossimità della Senkou Span A, che in questo contesto potrebbe agire da resistenza dinamica nel breve termine.

Dow Jones: record intraday e due settimane di rialzoDow Jones sugli scudi: record intraday e due settimane consecutive di rialzo

Venerdì 15 l’S&P ha interrotto la serie di tre sessioni consecutive di chiusure record, in una giornata contraddistinta da un andamento altalenante dei titoli azionari. Ciononostante, i principali indici hanno archiviato due settimane consecutive di rialzo.

L’S&P è arretrato dello 0,29%, attestandosi a quota 6.449,80, mentre il Nasdaq ha perso lo 0,40% (quasi 90 punti) chiudendo a 21.622,98. È stata una giornata particolarmente difficile per i titoli dei semiconduttori, penalizzati dalle dichiarazioni del presidente Trump, intenzionato a imporre dazi sulle importazioni del settore fino al 300%. Nonostante ciò, su base settimanale

l’S&P ha guadagnato lo 0,9% e il Nasdaq lo 0,8%.

Il Dow Jones è risultato il migliore della settimana. Venerdì ha registrato un progresso dello 0,08% (circa 35 punti) chiudendo a 44.946,12, e ha sovraperformato le altre piazze con un rialzo settimanale dell’1,7%. L’indice ha toccato un nuovo massimo intraday e ora si colloca a soli 70 punti dal record di chiusura.

Quasi tutti gli eventi della settimana sono stati interpretati alla luce di un possibile taglio dei tassi a settembre. Le azioni hanno beneficiato martedì e mercoledì dei dati sull’indice dei prezzi al consumo (CPI), che non hanno segnalato nuove pressioni inflazionistiche. Giovedì, invece, il clima si è raffreddato a causa dell’indice dei prezzi alla produzione (PPI), risultato superiore alle attese.

Oggi le vendite al dettaglio sono salite dello 0,5% a luglio, in linea con le previsioni: un segnale incoraggiante per l’economia, che tuttavia non accelera le prospettive di un taglio dei tassi. Intanto, l’indice di fiducia dei consumatori dell’Università del Michigan è sceso del 5%, passando da 61,7 punti di luglio a 58,6 in agosto, mentre le aspettative d’inflazione sono aumentate sia nel breve che nel lungo termine.

Il CME FedWatch Tool assegna ora all’ipotesi di un taglio dei tassi il mese prossimo una probabilità intorno all’85%, comunque elevata ma inferiore al 95% registrato a inizio settimana.

La stagione degli utili sta giungendo al termine e nei prossimi giorni sarà la volta dei grandi rivenditori al dettaglio: Home Depot (HD) martedì, Target (TGT) mercoledì e Walmart (WMT) giovedì. Tra gli altri report attesi figurano Palo Alto Networks (PANW) lunedì; Toll Brothers (TOL) martedì; The TJX Cos. (TJX), Lowe’s (LOW), Analog Devices (ADI) ed Estée Lauder (EL) mercoledì; e Alibaba (BABA) giovedì, solo per citarne alcuni.

Infine, venerdì 22 agosto sarà seguito con grande attenzione l’intervento del presidente della Fed, Jerome Powell, al Simposio di Jackson Hole, in programma dal 21 al 23 agosto.

Marco Bernasconi Trading

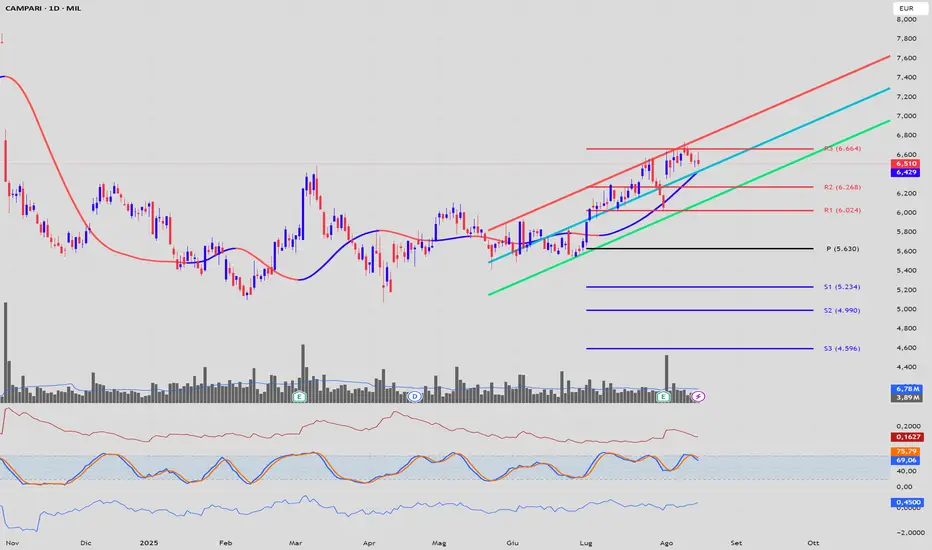

Analisi a 360° su CampariAnalisi Fondamentale

L'analisi dei dati finanziari rivela una crescita costante del fatturato prevista fino al 2025, che riflette sia lo slancio organico sia l'impatto dell'acquisizione. Tuttavia, questa crescita contrasta con il significativo calo del reddito netto previsto per il 2024, attribuibile ai costi di integrazione e ristrutturazione. Nonostante ciò, Campari mantiene margini di profitto lordo impressionanti al 58,2%, a testimonianza del potere dei suoi marchi, sebbene recentemente sotto pressione a causa di un mix di vendite sfavorevole e dell'aumento dei costi. L'acquisizione ha trasformato il bilancio, con un notevole aumento degli asset totali e, criticamente, un'impennata del debito per finanziare l'operazione da 1,2 miliardi di euro, aumentando il profilo di rischio finanziario. Il flusso di cassa del 2024 mostra un "Flusso di cassa libero" profondamente negativo per -518,21 milioni di euro e un "Flusso monetario da investimento" negativo per -1.290,3 milioni di euro, riflettendo il prezzo di acquisto di Courvoisier. In contrasto, il "Flusso di cassa operativo" rimane positivo, dimostrando che il business sottostante continua a generare liquidità. I dati raccontano la storia di un' "ipoteca strategica": l'azienda sta sacrificando la redditività a breve termine per un asset che ritiene genererà un valore superiore nel lungo periodo. I multipli di valutazione, come l'elevato rapporto Prezzo/Utili di 41,5x (Image 3), suggeriscono che il mercato sta già scontando un successo nella ristrutturazione di Courvoisier, creando un potenziale rischio qualora l'esecuzione dovesse vacillare.

L'analisi SWOT rivela un'azienda a un bivio strategico. Il suo principale punto di forza risiede nel portafoglio di oltre 50 marchi iconici ad alta marginalità, con una leadership indiscussa nel segmento in crescita degli aperitivi. A questo si aggiunge una comprovata capacità di integrare acquisizioni e una solida rete di distribuzione globale. Tuttavia, la principale debolezza è l'elevato indebitamento finanziario derivante dall'operazione Courvoisier, che riduce la flessibilità finanziaria e aumenta la vulnerabilità alle flessioni della spesa dei consumatori. L'opportunità più grande è legata proprio al successo del rilancio di Courvoisier, che potrebbe accelerare la premiumizzazione del gruppo e aprire le porte al mercato asiatico, in particolare alla Cina. Parallelamente, la crescita continua di Espolòn e Wild Turkey si allinea con le tendenze di consumo, offrendo ulteriori vie di crescita organica. Le minacce, d'altra parte, sono significative: il rischio di integrazione di un'acquisizione così grande è notevole, aggravato da rischi geopolitici come le tariffe e le indagini anti-dumping, un'intensa concorrenza e la possibilità di un prolungato rallentamento economico che deprima la domanda di alcolici premium. In sostanza, Campari sta scommettendo i suoi tradizionali punti di forza per mitigare le nuove debolezze e minacce, con l'intero quadro strategico ora orientato a far fruttare questa singola, massiccia operazione.

Analisi Tecnica

Il grafico del titolo mostra un trend primario rialzista, chiaramente definito dal canale di regressione ascendente. L'azione dei prezzi si muove con forza nella metà superiore del canale, indicando un momentum positivo sostenuto. I punti pivot calcolati con il metodo di Fibonacci, offrono una mappa precisa dei livelli operativi. Il prezzo attuale si trova al di sopra della seconda resistenza (R2) a 6,268 € e si sta avvicinando alla terza resistenza (R3) a 6,644 €. Di conseguenza, il livello R2 funge ora da supporto immediato, mentre R3 rappresenta la prossima barriera chiave da superare. L'oscillatore Stocastico si trova nella parte alta del suo range, prossimo alla zona di ipercomprato (sopra 80), segnalando che il movimento rialzista potrebbe essere in una fase matura, pur non avendo ancora fornito un chiaro segnale di inversione. L'indicatore di Momentum si posiziona saldamente al di sopra della linea dello zero, confermando la forza del trend, sebbene mostri un leggero appiattimento che suggerisce una possibile fase di consolidamento o una pausa. La volatilità, misurata dall'ATR, è in diminuzione, indicando un restringimento del range di prezzo che spesso precede un movimento direzionale più ampio. I volumi di scambio rimangono nella media, senza mostrare picchi significativi che possano confermare con forza una rottura imminente.

Dal punto di vista operativo, uno scenario rialzista potrebbe prevedere un ingresso long a seguito di una rottura confermata e sostenuta al di sopra della resistenza R3 a 6,644 €, idealmente accompagnata da un aumento dei volumi. Un obiettivo per tale operazione sarebbe la parte superiore del canale di regressione, intorno a 7,282 €. In alternativa, un trader più cauto potrebbe attendere un ritracciamento verso il livello di R2 a 6,268 €, cercando conferme della tenuta di questo supporto per un ingresso a un prezzo più favorevole. Al contrario, uno scenario ribassista potrebbe prendere forma in caso di un chiaro fallimento nel superare la resistenza R3, con la formazione di pattern di inversione. Un segnale di ingresso short sarebbe una rottura decisa al di sotto del supporto R2 a 6,268 €, confermata da un incrocio ribassista dello Stocastico dalla zona di ipercomprato. Il primo obiettivo per un'operazione short sarebbe la resistenza precedente, ora supporto, R1 a 6,024 €, con un target successivo rappresentato dal pivot point centrale (P) a 5,630 €.

Banco BPM ( BAMI ), Strategia rialzista di lungo periodoBanco BPM ( BAMI ), Strategia rialzista di lungo periodo

DESCRIZIONE TITOLO:

Banco BPM S.p.A. è stata fondata nel 2017 e ha sede a Verona, in Italia. La società era precedentemente nota come Banco Popolare Società Cooperativa Scarl e ha cambiato il proprio nome in Banco BPM Società per Azioni nel gennaio 2017. Banco BPM S.p.A. offre prodotti e servizi bancari e finanziari a clienti privati, imprese e società in Italia. La società opera attraverso i segmenti Commerciale, Corporate e Investment Banking, Assicurazioni, Partnership strategiche, Finanza e Corporate Centre. Offre conti correnti e servizi digitali; assicurazioni sulla casa, personali, sulla proprietà, multirischio e auto e veicoli; carte di credito, debito, pagamento e prepagate; piattaforma di trading e mobile; piattaforma web; mutui ipotecari e surrogazioni; noleggio auto a lungo termine; prestiti personali, compresi prestiti per studenti e prestiti versatili; prestiti garantiti dallo stipendio e dalla pensione; e fondi comuni di investimento, investimenti assicurativi, prodotti di risparmio e previdenza sociale. La società fornisce anche conti correnti aziendali e condominiali, finanziamenti aziendali, leasing di attrezzature, leasing di targhe, leasing immobiliare, leasing di energie rinnovabili, leasing operativo, leasing nautico, carte aziendali, finanziamenti di progetti e immobili, pagamenti e incassi, finanziamenti commerciali e all'esportazione e servizi internazionali digitali, nonché servizi bancari di investimento e transazionali. Inoltre, offre servizi di gestione delle entrate aziendali, bancassurance, gestione patrimoniale, credito al consumo e moneta elettronica, nonché cassette di sicurezza.

DATI: 16/ 08 /2025

Prezzo = 11,95 Euro

Capitalizzazione = 17,974B

Beta (5 anni mensile) = 0,66

Rapporto PE ( ttm ) = 7,56

EPS ( ttm ) = 1,58

Target Price Banco BPM di lungo periodo:

1° Target Price: 24,62 Euro

2° Target Price: 39,22 Euro

3° Target Price: 51,02 Euro

4° Target Price: 62,84 Euro

5° Target Price: 79,64 Euro

6° Target Price: 101,05 Euro

Maire ( MAIRE ), Strategia rialzista di lungo periodoMaire ( MAIRE ), Strategia rialzista di lungo periodo

DESCRIZIONE TITOLO:

Maire S.p.A. ha sede a Milano, Italia. Maire S.p.A. opera come filiale di GLV Capital S.p.A. L'azienda era precedentemente nota come Maire Tecnimont S.p.A. e ha cambiato il proprio nome in Maire S.p.A. nell'aprile 2024. MAIRE S.p.A. sviluppa e implementa diverse soluzioni per favorire la transizione energetica. L'azienda opera attraverso i segmenti Integrated E&C Solutions e Sustainable Technology Solutions. Fornisce tecnologie sostenibili e soluzioni integrate di ingegneria e costruzione nei settori dei fertilizzanti azotati, dell'idrogeno, del carbonio circolare, dei combustibili, dei prodotti chimici e dei polimeri. L'unità aziendale Soluzioni integrate di ingegneria e costruzione copre le responsabilità esecutive dell'appaltatore generale, nonché le attività di ingegneria, approvvigionamento e costruzione. L'unità aziendale Soluzioni tecnologiche sostenibili copre varie soluzioni/operazioni tecnologiche sostenibili, nonché servizi a valore aggiunto incentrati principalmente sulla transizione energetica.

DATI: 16/ 08 /2025

Prezzo = 12,25 Euro

Capitalizzazione = 3,99B

Beta (5 anni mensile) = 1,25

Rapporto PE ( ttm ) = 17,01

EPS ( ttm ) = 0,72

Target Price MAIRE di lungo periodo:

1° Target Price: 19,28 Euro

2° Target Price: 30,86 Euro

3° Target Price: 42,44 Euro

4° Target Price: 49,60 Euro

Buon Ferragosto dall’Oroho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

Capital.com è il mio alleato per l’analisi tecnica: grafici fluidi, puliti e precisi!

🌞 BUON FERRAGOSTO a tutti 🌞

Come scritto nel grafico, dopo la chiusura daily di ieri con più dati a sfavore, mi aspetto una possibile continuazione short.

Attualmente resto flat e non opererò fino a lunedì/martedì.

La candela daily di oggi è interessante: se dovesse chiudere di nuovo sopra il livello verde intorno a 3340, da lunedì potrei valutare una nuova spinta rialzista.

Tuttavia, a livello tecnico, sarebbe più prudente attendere eventuali ingressi long su livelli “discount” alla base del range o sull’imbalance daily.

Per ora, restiamo in attesa.

Buon Ferragosto e buone vacanze a tutti!

Ci vediamo lunedì con l’Outlook di mercato.

Per tutta la settimana, l’oro è in calo: settimanale a −1,5%, complici i dati USA più forti delle attese che riducono le speranze su tagli dei tassi da parte della Fed

Driver principali:

-PPI USA +3,3% anno su anno a luglio (previsto 2,5%) → meno chance di un taglio di 50bp sui tassi

Richieste iniziali di disoccupazione inferiori alle previsioni → pressione per una politica monetaria più rigida

Dollaro leggermente più debole → supporta i prezzi dell’oro

Prossime notizie da seguire

Tariffe USA sulle importazioni di oro svizzero: si parla di possibili impatti sui mercati globali e sugli spread di prezzo

Domanda fisica in India: in calo dei prezzi, la domanda locale è tornata vivace (a ~99.838 ₹/10 g vs record 102.250 ₹) con ordini robusti in vista dei festival Dussehra e Diwali

Possibili cambiamenti:

*Dati economici USA (PPI, disoccupazione)

Dati forti → meno stimolo e tassi più alti → oro sotto pressione

*Fed policy / tassi

Se si parla di tagli → positivo per l’oro; se si insiste su tassi alti → negativo

*Dollaro vs altre valute

Dollaro debole → oro finanziariamente più attraente per altri investitori

*Domanda fisica (es. India)

Picco di domanda durante i festival può sostenere i prezzi

*Tensioni commerciali / geopolitiche

Eventi globali o nuovi dazi possono spingere l’oro come bene rifugio

/Cosa monitorare nei prossimi giorni/

Eventuali nuove indicazioni dalla Fed o da membri come il presidente Powell.

Nuovi dati economici (inflazione core, ADP, prezzi alla produzione).

Sviluppi su tariffe sull’oro svizzero da parte degli USA.

Volumi di acquisto in India nei giorni pre–festival.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

UNICREDIT (UCG) Strategia rialzista di lungo periodoUNICREDIT (UCG) Strategia rialzista di lungo periodo

DESCRIZIONE TITOLO:

UniCredit S.p.A. è stata fondata nel 1870 e ha sede a Milano, Italia. UniCredit S.p.A. opera come banca commerciale che fornisce servizi bancari al dettaglio e alle imprese. Offre inoltre servizi di pagamento e liquidità, capitale circolante e commercio internazionale. L'azienda fornisce servizi di finanza sostenibile, capitale paziente, finanza aziendale, rating, consulenza sulla struttura del capitale e soluzioni per gli sponsor finanziari. Inoltre, offre servizi di project finance, finanza strutturata, finanziamento del debito e del capitale, commercio di materie prime e finanziamento delle esportazioni. Inoltre, l'azienda fornisce transazioni e pagamenti, gestione del rischio, prestiti specializzati, consulenza e soluzioni per il mercato dei capitali. Inoltre, offre servizi di gestione del portafoglio, fondi, assicurazioni sulla vita, brokeraggio e servizi legati alle attività. L'azienda serve aziende, istituzioni finanziarie, investitori istituzionali, clienti retail, privati e di gestione patrimoniale. Opera in Africa, Asia, Australia, Nord America, Messico e Paesi europei.

DATI: 03/06/2023

Prezzo = 18.858 Euro

Capitalizzazione = 34,687B

Beta (5 anni mensile) = 1,68

Rapporto PE ( ttm ) = 4,73

EPS ( ttm ) = 3,99

Target Price UNICREDIT di lungo periodo:

1° Target Price: 65 Euro

2° Target Price: 101.54 Euro

3° Target Price: 131 Euro

4° Target Price: 160.54 Euro

5° Target Price: 202.55 Euro

6° Target Price: 256.25 Euro

AXA ( CS ), Strategia rialzista di lungo periodoAXA ( CS ), Strategia rialzista di lungo periodo

DESCRIZIONE TITOLO:

La società è stata fondata nel 1852 e ha sede a Parigi, in Francia. AXA SA, attraverso le sue controllate, fornisce servizi assicurativi, di gestione patrimoniale e bancari in tutto il mondo. L'azienda opera attraverso i segmenti Francia, Europa, Asia, AXA XL, International e Transversal & Central Holdings. Offre prodotti assicurativi sulla vita e sul risparmio, come prodotti per il risparmio e la pensione, altri prodotti per la salute e la protezione personale. L'azienda offre anche prodotti assicurativi contro danni e infortuni, tra cui auto, casa e responsabilità civile personale o professionale a clienti individuali e aziendali; assicurazioni internazionali per grandi clienti aziendali in Europa; prodotti di riassicurazione marittima e aerea e prodotti di riassicurazione contro danni e infortuni. Inoltre, offre servizi di gestione patrimoniale in varie classi di attività, tra cui azioni, obbligazioni, hedge fund, private equity e immobili per le compagnie assicurative del gruppo e i loro clienti, nonché per i clienti retail e istituzionali.

DATI: 17/ 01 /2023

Prezzo = 28.120 Euro

Capitalizzazione = 65,221B

Beta (5 anni mensile) = 1,39

Rapporto PE ( ttm ) = 9,10

EPS ( ttm ) = 3,09

Target Price AXA di lungo periodo:

1° Target Price: 34.485 Euro

2° Target Price: 42.765 Euro

3° Target Price: 66.71 Euro

4° Target Price: 105.45 Euro

5° Target Price: 144.20 Euro

Maire Tecnimont ( MT ), Strategia rialzista di lungo periodoMaire Tecnimont ( MT ), Strategia rialzista di lungo periodo

DESCRIZIONE TITOLO:

La società ha sede a Milano, Italia. Maire Tecnimont S.p.A. è una controllata di GLV Capital S.p.A. Maire Tecnimont S.p.A. fornisce servizi di ingegneria e opera in Italia e a livello internazionale. Opera attraverso i segmenti Idrocarburi e Green Energy. Il settore Idrocarburi progetta e costruisce impianti di separazione, trattamento, liquefazione, trasporto, stoccaggio, rigassificazione, compressione e pompaggio, principalmente per la filiera del gas naturale; impianti chimici e petrolchimici per la produzione di polietilene e polipropilene, ossido di etilene, glicole etilenico, acido tereftalico purificato, ammoniaca, urea e fertilizzanti; centrali elettriche a idrocarburi e impianti di termovalorizzazione e teleriscaldamento. Questo segmento rilascia inoltre licenze su tecnologie brevettate e know-how proprietario ai produttori di urea e fornisce servizi di recupero dello zolfo, produzione di idrogeno e forni ad alta temperatura. Il segmento Green Energy offre servizi di riciclaggio meccanico delle materie plastiche e di promozione di prodotti chimici riciclati; sviluppa additivi e sostituti del petrolio per carburanti o materie plastiche da attività rinnovabili. Questo segmento fornisce anche servizi di manutenzione e gestione degli impianti, servizi generali per strutture temporanee e servizi di progettazione e costruzione di infrastrutture. Inoltre, esegue lavori su impianti del settore delle energie rinnovabili, che comprendono principalmente impianti solari ed eolici.

DATI: 26/ 02 /2023

Prezzo = 3.742 Euro

Capitalizzazione = 1,25B

Beta (5 anni mensile) = 1,57

Rapporto PE ( ttm ) = 14,97

EPS ( ttm ) = 0,2500

Target Price Maire Tecnimont di lungo periodo:

1° Target Price: 4.964 Euro

2° Target Price: 6.336 Euro

3° Target Price: 7.70 Euro

4° Target Price: 9.638 Euro

5° Target Price: 12.13 Euro

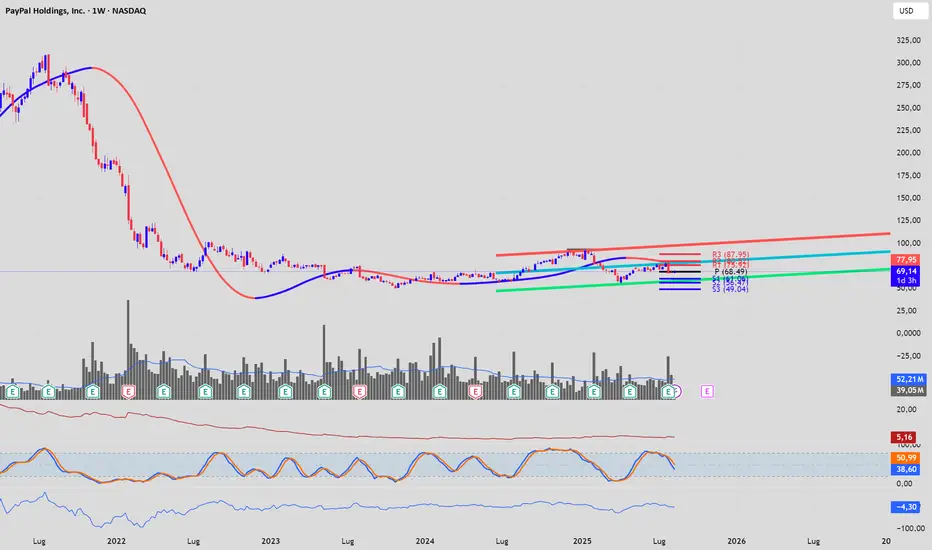

Analisi a 360° PayPalAnalisi e Strategia Operativa su PayPal (PYPL)

Buongiorno a tutti, analizziamo oggi in dettaglio la situazione di PayPal, un titolo che ha catalizzato grande attenzione, spesso frustrando gli investitori dopo i massimi del 2021, ma che ora mostra segnali tecnici e fondamentali estremamente interessanti. L'obiettivo è capire dove si trova ora l'azienda e, di conseguenza, definire dei livelli operativi chiari sia per chi valuta posizioni rialziste (long) sia per chi considera scenari ribassisti (short).

Partiamo dai fondamentali, utilizzando i dati delle trimestrali.

PayPal non è più la società a crescita esplosiva di qualche anno fa; è in una fase di transizione verso una crescita più matura e, soprattutto, più profittevole. Questo è il mantra del nuovo management. Osservando il conto economico, notiamo che il fatturato totale (Totale fatturato) mostra una crescita modesta ma costante nelle proiezioni fino al 2026. Ciò che è più rilevante, però, è l'andamento del reddito operativo, che segnala un'attenzione crescente alla marginalità. La vera gemma nei conti di PayPal, tuttavia, risiede nel flusso di cassa (Flusso di cassa). L'azienda è una macchina da generazione di cassa: il flusso di cassa operativo e, in particolare, il flusso di cassa libero (Free Cash Flow) sono estremamente robusti. Se escludiamo la proiezione anomala e probabilmente legata a un evento specifico per il Q2 2024, vediamo valori che superano il miliardo e spesso i due miliardi a trimestre. Questo denaro permette alla società di finanziare acquisizioni, innovazione e, cosa molto apprezzata dal mercato, massicci programmi di riacquisto di azioni proprie (buyback), che sostengono il valore del titolo. Dal punto di vista patrimoniale, con un patrimonio netto stabile sopra i 20 miliardi di dollari, la società è solida e non presenta criticità. In sintesi: la narrazione fondamentale è quella di un'azienda che ha sacrificato la crescita a tutti i costi per una solida e crescente redditività, supportata da un'eccezionale generazione di cassa.