NEXI: una storia di INSUCCESSOL’azione Nexi è debole.

Questo è un dato di fatto nonostante i discreti dati fondamentali e i target price che da più parti vedono il titolo con potenziali upside a 2 cifre.

L’analisi di bilancio mostra infatti ricavi al settembre 2025 per 2,64 miliardi di euro, in aumento del 2,8% rispetto ai primi 9 mesi del 2024. Inoltre, registra un margine operativo lordo di 1,39 miliardi di euro, in incremento del 3,5% rispetto all’EBITDA dei primi 9 mesi del 2024 e un EBITDA margin del 52,8%.

Rapporto PFN/EBITDA di 2.6x.

Allora perché l’azione è così debole?

Nexi continua a generare profitto, ma la crescita dei ricavi è modesta (1-3% annuo nelle ultime trimestrali) e i margini sono sotto pressione per effetto di contratti bancari rinegoziati a condizioni più aggressive.

La concorrenza dei giganti fintech mostra adattamenti al mercato più dinamici e meno legati a business "tradizionali" . Infatti la dipendenza dei contratti con grandi banche italiane rappresentano la via di distribuzione ma anche un forte limite: in molte rinegoziazioni Nexi ha dovuto accettare prezzi più bassi, comprimendo profittabilità.

IL GRAFICO

Dal 2021, le azioni Nexi hanno avviato un forte trend ribassista (siamo a -81%!), culminato nel raggiungimento del minimo storico a € 3,66 nel mese di novembre. Nel corso della sua discesa, come si può vedere dal grafico MENSILE, il prezzo ha testato come resistenza numerose volte la media a 10 periodi (arancione), senza mai romperla con decisione.

Attualmente il prezzo sta tenendo i 4 euro, zona molto importante in quanto vicina al minimo storico del titolo. Un’ulteriore discesa sembra probabile e il quadro tecnico è incerto.

Posizioni di forza solo con la rottura decisa dell’EMA 10 mensile, confermata da rottura successiva dell’EMA 20 (in verde).

NON SI ENTRA SULLA DEBOLEZZA.

Analisi fondamentale

XAUUSD PRE NFP?ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI🌞

come va?

La presa di profitto rallenta il rialzo, ma i compratori restano in controllo finché il prezzo tiene l’area 4400

Punti chiave:

I fattori macro sono contrastati: il dollaro forte frena il rialzo, mentre le aspettative di tagli ai tassi e i dati morbidi mantengono attivo lo scenario “Buy the dip”.

C’è un po’ di alleggerimento delle posizioni in vista del dato NFP, ma il prezzo rimane sopra il supporto chiave.

Questo mostra che i ribassi vengono ancora assorbiti, non venduti in modo aggressivo, anche con un dollaro più forte e rendimenti leggermente più

alti.

📌 Bias di oggi : rialzista ma attendo conferme niente forzature, non è obbligatori operare tutti i giorni; serve conferma dai supporti con rifiuti e shift.

come sapete opero principalemente swing non scalping

Cosa muove il mercato oggi?

Presa di profitto pre-NFP: dopo un rally ampio, molti stanno chiudendo parte delle posizioni prima del dato sul lavoro.

Movimento normale quando il prezzo è “tirato”

Narrativa dei tagli ai tassi ancora valida: commenti più dovish dalla Fed e dati più deboli sostengono lo scenario rialzista di medio periodo, anche se il breve resta un po’ più “nervoso”

🔔 Attivate le notifiche per non

perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

WisdomTree - Tactical Daily Update - 08.01.2026Borse globali disturbate dalle tensioni internazionali su più fronti.

Il clima geopolitico innesca i primi rialzo dei rendimenti obbligazionari.

Gli Usa sequestrano 2 navi con greggio venezuelano.

Metalli preziosi e industriali in pausa, ma trend di fondo ancora forte.

Il 2026 dei mercati si apre con lo sguardo più rivolto alla geopolitica che ai fondamentali. Nella seduta di martedì 7 gennaio, il moltiplicarsi dei fronti di tensione internazionali ha inciso sull’umore degli investitori, spingendo le Borse europee a chiudere contrastate e alimentando una diffusa cautela.

A dominare la scena sono stati ancora una volta energia, sanzioni e politica estera, con il mercato impegnato a decifrare le prossime mosse del presidente Usa Donald Trump, tra Groenlandia, Venezuela e controllo delle forniture petrolifere.

Il catalizzatore principale è arrivato dal nuovo strappo tra Washington e Mosca. Gli Stati Uniti hanno sequestrato la petroliera russa Marinera, provocando dure proteste del Cremlino.

La nave era da oltre due settimane nel mirino delle autorità americane: avrebbe tentato di caricare greggio in un porto venezuelano ed è sospettata di violazioni delle sanzioni, inclusi trasporti di petrolio iraniano. Un episodio che riaccende i riflettori sulle rotte energetiche globali e sulle tensioni tra grandi potenze.

A rafforzare l’atteggiamento prudente hanno contribuito anche dati macroeconomici statunitensi in chiaroscuro. Dopo i recenti massimi, gli investitori hanno approfittato della fase per ribilanciare i portafogli, aumentando l’esposizione al comparto obbligazionario. Ne è derivato un calo generalizzato dei rendimenti dei bond, che ha sottratto slancio ai listini azionari.

Sul fronte europeo, arrivano segnali di raffreddamento dell’inflazione. In dicembre l’inflazione dell’Eurozona è scesa al 2%, dal 2,1% di novembre, secondo la stima preliminare di Eurostat. L’inflazione core si è attestata al 2,3%.

Guardando alle singole componenti, i servizi restano sostenuti al 3,4% annuo (dal 3,5%), mentre alimentari, alcol e tabacco salgono al 2,6% (dal 2,4%). In rallentamento i beni industriali, allo 0,4% (dallo 0,5%), e soprattutto l’energia, che passa a -1,9% dopo il -0,5% di novembre.

Per l’Italia, l’Istat segnala che nel 2025 i prezzi al consumo sono cresciuti in media dell’1,5%, in accelerazione rispetto al +1% del 2024. Nella media dell’anno, la variazione dell’indice Ipca si colloca a +1,7%, contro il +1,1% dell’anno precedente.

Oltreoceano, l’attenzione è già tutta rivolta a venerdì, quando saranno pubblicati i dati sul mercato del lavoro Usa, cruciali per le prossime decisioni della Fed.

I segnali recenti sono contrastanti: a dicembre il settore dei servizi ha registrato l’espansione più rapida da oltre un anno, ma secondo Adp le imprese private hanno creato meno posti di lavoro del previsto.

Le offerte di lavoro sono diminuite più delle attese a novembre e il ritmo delle assunzioni ha rallentato. Nel dettaglio, le posizioni lavorative aperte sono calate di 303mila unità, scendendo a 7,146 milioni a fine novembre, secondo il report Jolts del Dipartimento del Lavoro. Il dato di ottobre è stato rivisto al ribasso a 7,449 milioni, dai precedenti 7,670 milioni.

Per molti economisti, a pesare sono l’incertezza politica e il crescente ricorso all’intelligenza artificiale, che rende le aziende più caute nelle decisioni di assunzione.

In questo contesto, Wall Street ha chiuso con indici divergenti: Dow Jones -0,94%, S&P 500 -0,34%, mentre il Nasdaq ha limitato le perdite con un +0,16%.

In Europa, invece, tornano sotto i riflettori le azioni della difesa. A Milano, Leonardo ha guadagnato +5,1% e Fincantieri +5,3%, dopo le aperture di Francia e Regno Unito all’ipotesi di schierare truppe in Ucraina in caso di tregua con la Russia.

Il petrolio resta uno snodo chiave. Le tensioni sul Venezuela spingono le quotazioni verso i minimi di metà dicembre 2025, con il Brent in area 60 dollari al barile e il Wti attorno a 56 dollari. Sullo sfondo pesa il rischio di un eccesso di offerta, qualora il greggio venezuelano tornasse sul mercato.

Secondo il Wall Street Journal, l’amministrazione Trump starebbe lavorando da anni a un piano per controllare l’industria petrolifera venezuelana, con l’obiettivo di portare i prezzi verso i 50 dollari al barile, ridurre l’inflazione e limitare l’accesso della Cina alle forniture.

Sul mercato obbligazionario europeo, lo spread BTp-Bund ha chiuso a 70 punti base, in lieve aumento, mentre il rendimento del BTp decennale è sceso al 3,51% dal 3,54% della vigilia.

Nella mattinata di oggi, 8 gennaio, prevale il segno meno in Asia-Pacifico. L’MSCI Asia Pacific cede -0,3%, con CSI300 -1,1%, Hang Seng -1,8%, Taiex -0,2%. A Tokyo, il Nikkei 225 perde -1,7%, penalizzato dal calo dei salari reali, scesi del 2,8% a novembre, undicesimo mese consecutivo di flessione.

A Seoul, il Kospi oscilla attorno alla parità dopo i nuovi record, sostenuto dai conti di Samsung Electronics, che ha riportato un utile operativo preliminare di 13,8 miliardi di dollari (+208%) e ricavi in crescita del 23%, trainati dalla domanda di chip per l’intelligenza artificiale.

Infine, sulle materie prime, oro -0,8% e argento -3,3%, mentre la Banca centrale cinese continua ad accumulare metallo giallo per il 14° mese consecutivo: 30.000 once troy nell’ultimo mese e 1,35 milioni di once complessive, pari a 42 tonnellate, da novembre 2024.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

S&P e Dow arretrano dai record in una giornata ricca di datiMercoledì, due dei principali indici azionari statunitensi hanno chiuso in territorio negativo per la prima volta nel 2026, mentre il mercato affrontava un’intensa tornata di dati macroeconomici e una giornata particolarmente ricca di dichiarazioni da parte del Presidente degli Stati Uniti.

Il Dow Jones ha ceduto lo 0,94%, pari a 466 punti, chiudendo a 48.996,08, mentre l’S&P 500 ha perso lo 0,34%, attestandosi a 6.920,93. Entrambi gli indici avevano chiuso la seduta precedente su livelli record e avevano toccato nuovi massimi intraday anche nella giornata odierna, prima di invertire la rotta. Il Russell 2000, indice delle small cap, ha registrato un calo dello 0,29%, dopo il balzo dell’1,4% di martedì.

Il Nasdaq è invece riuscito a proseguire la sua sequenza positiva, salendo dello 0,16%, pari a circa 37 punti, a 23.584,28, per il terzo giorno consecutivo in rialzo. NVIDIA ha guadagnato quasi l’1% nella seduta di mercoledì, dopo una reazione inizialmente contenuta alla presentazione di lunedì al CES, durante la quale ha svelato la nuova piattaforma di elaborazione AI “Vera Rubin”. Di segno opposto la performance del principale concorrente AMD, che ha chiuso in calo del 2%.

I titoli del settore delle memorie, protagonisti di forti rialzi nella seduta di martedì, hanno mostrato andamenti contrastanti. Sandisk ha messo a segno un ulteriore progresso dell’1,1%, dopo il balzo del 27,6% del giorno precedente, mentre Western Digital ha perso quasi il 9%, correggendo parte del recente rialzo del 16,8%.

L’attenzione del mercato resta ora concentrata sul rapporto sulle buste paga non agricole in uscita venerdì. Le attuali attese indicano la creazione di 73.000 nuovi posti di lavoro, rispetto ai 64.000 registrati nella pubblicazione atipica di metà dicembre. In avvicinamento all’appuntamento principale, nella giornata odierna sono arrivati altri dati sul mercato del lavoro: il report ADP ha mostrato un aumento di 41.000 unità delle buste paga private a dicembre. Si tratta di un miglioramento rispetto alla contrazione di 29.000 unità di novembre, ma di un dato inferiore alle attese, fissate a 48.000.

Nel frattempo, le offerte di lavoro sono scese a 7,15 milioni a novembre, in calo di circa 300.000 unità rispetto al mese precedente. Sul fronte dell’attività economica, l’indice ISM dei servizi ha registrato il miglior dato del 2025 nel mese di dicembre, attestandosi a 54,4%, sopra le attese di 52,2% e in miglioramento di 1,8 punti rispetto a novembre.

Anche il Presidente Trump è intervenuto più volte nel corso della giornata, un elemento che storicamente tende a creare volatilità sui mercati, soprattutto in assenza di segnali di allentamento sul fronte dei dazi. In questa occasione, ha espresso l’intenzione di porre fine alla distribuzione di dividendi e ai programmi di riacquisto di azioni per le società del settore difesa, oltre a valutare il divieto per i grandi investitori istituzionali di acquistare abitazioni unifamiliari.

Gli investitori restano inoltre in attesa di ulteriori sviluppi legati al petrolio venezuelano, dopo la cattura di Nicolás Maduro.

Settori e Groenlandia: i settori dell’S&P 500 da monitorareQuesta analisi non intende formulare anticipazioni prospettiche sulle relazioni tra Stati Uniti e Groenlandia, né tantomeno addentrarsi in considerazioni geopolitiche, istituzionali o diplomatiche. Le ipotesi di annessione, sovranità o modifica dello status del territorio esulano dall’ambito di questo studio. L’obiettivo è volutamente più limitato e pragmatico: interrogarsi sulle potenziali conseguenze economiche di un maggiore coinvolgimento degli Stati Uniti in Groenlandia, qualunque ne sia la forma, e sui settori dell’S&P 500 che potrebbero esserne indirettamente influenzati.

Questa riflessione si basa dunque su un approccio economico e settoriale, senza presupporre né tempistiche, né fattibilità politica, né tantomeno la probabilità di tale scenario. Mira semplicemente a individuare aree di sensibilità all’interno del mercato azionario statunitense, nell’ipotesi in cui gli Stati Uniti rafforzassero la loro presenza economica, industriale o strategica in questa regione del mondo.

Di seguito, il grafico mostra le candele giapponesi settimanali dell’indice settoriale S&P 500 Materials.

Ricordiamo che le azioni che compongono l’S&P 500 sono suddivise in 11 grandi super-settori GICS, ciascuno dei quali raggruppa aziende con profili economici e motori di crescita distinti. In questo contesto, alcuni settori appaiono più esposti di altri a dinamiche legate all’accesso alle risorse naturali, allo sviluppo delle infrastrutture, alla sicurezza delle catene di approvvigionamento e alle sfide energetiche e industriali. Un coinvolgimento statunitense in Groenlandia, anche graduale e limitato, potrebbe quindi generare effetti differenziati a seconda dei settori interessati.

La Groenlandia è un territorio autonomo del Regno di Danimarca, situato tra l’Atlantico settentrionale e l’oceano Artico. La sua posizione geografica le conferisce una particolare importanza strategica, soprattutto nel contesto del cambiamento climatico, della progressiva apertura delle rotte marittime artiche e del crescente interesse per le risorse naturali della regione. Il sottosuolo groenlandese è noto per contenere risorse minerarie significative, tra cui terre rare, grafite, rame, nichel, nonché idrocarburi offshore ancora in gran parte inesplorati.

Queste risorse sono economicamente rilevanti non tanto per i volumi immediatamente disponibili, quanto per la loro natura strategica. Alcune sono considerate critiche per le tecnologie moderne, la transizione energetica, l’elettrificazione dei trasporti, la difesa e l’industria dei semiconduttori. In questo contesto, un accesso più diretto o sicuro a tali materie prime potrebbe, nel lungo periodo, influenzare determinate catene del valore dominate da società statunitensi quotate.

Va tuttavia ricordato che lo sfruttamento di queste risorse è soggetto a vincoli significativi: condizioni climatiche estreme, elevati costi di investimento, problematiche ambientali, accettabilità sociale locale e quadri normativi rigorosi. Di conseguenza, qualsiasi impatto economico potenziale sarebbe necessariamente graduale, indiretto e di lungo periodo. Non si tratta quindi di individuare catalizzatori di breve termine per i mercati, ma piuttosto di evidenziare settori dell’S&P 500 che potrebbero, su un orizzonte temporale più ampio, beneficiare o essere influenzati da un’evoluzione strutturale di questo tipo.

In quest’ottica, l’analisi che segue mira a offrire una panoramica dei settori potenzialmente interessati, senza bias direzionale e in una logica di monitoraggio macro-settoriale piuttosto che di immediata convinzione d’investimento.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

WisdomTree - Tactical Daily Update - 07.01.2026Un inizio 2026 ancora positivo, ma il mood è guardingo.

L’inflzione europea si conferma moderata, attorno al 2% target.

Il blitz Usa a Caracas non muove il prezzo del greggio, sempre depresso.

Borse asiatiche ancora ben acquistate: prosegue la rimonta del tech cinese.

Sui mercati finanziari continua a dominare l’ottimismo. Anche nella seduta di lunedì 6 gennaio, gli investitori hanno scelto di mettere tra parentesi le tensioni geopolitiche, archiviando senza troppi scossoni l’attacco statunitense al Venezuela del fine settimana e la cattura del presidente Maduro.

Un segnale chiaro: la propensione al rischio resta elevata e il mercato continua a guardare oltre le crisi, privilegiando fondamentali e politica monetaria.

In Europa, i listini hanno chiuso prevalentemente in territorio positivo, con l’eccezione di Milano, fanalino di coda. Londra ha guidato i rialzi con il Ftse100 a +1,17%, mentre a Francoforte il Dax ha superato per la prima volta quota 24.900, aggiornando i massimi storici e chiudendo a +0,19%. Seduta costruttiva anche per Parigi (+0,32%) e Madrid (+0,17%), mentre Milano ha chiuso in controtendenza a -0,20%.

Lo sguardo degli investitori è ora puntato sugli Stati Uniti. La settimana è infatti ricca di dati sul mercato del lavoro americano, culminanti nel report sull’occupazione di dicembre atteso venerdì.

Numeri cruciali per valutare le prossime mosse della Federal Reserve, in un contesto in cui analisti e mercati continuano a prezzare ulteriori tagli dei tassi nel corso del 2026.

Sul fronte europeo, il dibattito monetario e istituzionale si intreccia con quello geopolitico.

François Villeroy de Galhau, governatore della Banca di Francia e membro del Consiglio direttivo BCE, ha lanciato un avvertimento netto: le critiche dell’amministrazione Trump all’indipendenza della Fed, unite ai dubbi sulla disciplina fiscale degli Stati Uniti e all’uso aggressivo dei dazi, rischiano di minare alcuni pilastri del predominio globale del dollaro.

Secondo Villeroy, questo scenario potrebbe spingere diverse giurisdizioni a sviluppare sistemi di pagamento alternativi, aprendo uno spazio strategico per l’euro.

Intanto, i dati macro offrono segnali contrastanti. In Germania, l’inflazione di dicembre 2025 è stimata al +1,8%, in netto rallentamento rispetto al +2,3% di novembre, con prezzi al consumo invariati su base mensile.

La media annua 2025 dovrebbe attestarsi al +2,2%, mentre l’inflazione “core”, al netto di energia e alimentari, è vista al 2,4%. Le previsioni 2026 indicano tuttavia un’inflazione ancora sopra la soglia del 2%.

In Francia, il tasso annuo è sceso a 0,8% dallo 0,9% precedente, mentre i Pmi servizi e composito dell’Eurozona segnalano un generale rallentamento dell’attività.

Sul fronte delle materie prime, continua la corsa dei metalli industriali, col rame assoluto protagonista: per la prima volta ha superato la soglia dei 13.000 dollari/tonnellata, toccando un massimo storico a 13.387.

Alla base del movimento, le aspettative di una possibile tariffa statunitense sui metalli raffinati, che ha spinto a un accumulo di scorte negli Stati Uniti, lasciando il resto del mondo più esposto sul fronte dell’offerta.

Sul mercato valutario, l’euro ha chiuso in calo contro dollaro, scendendo a 1,169 (-0,2%), mentre resta invariato contro yen giapponese a 183,1. Poco mosso il dollaro/yen, a 156,6 (+0,2%). In risalita il gas naturale europeo, a 27,8 euro/megawattora, comunque vicino al minimo degli ultimi 20 mesi (26,8). L’abbondanza dell’offerta, grazie a una produzione record negli Stati Uniti e a nuovi contratti con produttori mediorientali, ha portato nel 2025 a un aumento del 28% delle importazioni europee.

La mattina di martedì 7 gennaio vede un rallentamento dei mercati asiatici, nonostante i nuovi record a Wall Street. L’MSCI Asia Pacific cede -0,6%, primo ribasso dell’anno dopo quattro sedute positive che avevano portato il guadagno 2026 al +4%.

In Giappone, Nikkei225 -1,1%, mentre dalla Cina emergono indiscrezioni su controlli più severi sulle licenze di esportazione dei minerali verso il Giappone. Le terre rare si confermano così uno strumento chiave nelle tensioni commerciali globali.

Nell’area della greater China, il CSI300 arretra -0,4%, l’Hang Seng -1,3% e il Taiex di Taipei -0,5%. A Hong Kong si guarda con interesse alla possibile IPO di Kunlunxin, divisione di Baidu attiva nei chip per intelligenza artificiale e data center.

Spicca ancora la Corea: il Kospi ha segnato quattro record consecutivi, portando il guadagno 2026 oltre l’8%, dopo +60% (in euro) nel 2025.

A metà mattinata europea (ore 12.00 CET), future USA e indici europei si muovono poco, intorno a +0,2%. Debole il petrolio, col Brent a 59,8 dollari/barile (-1,1%), mentre resta centrale il dossier Venezuela: Trump ha dichiarato che Caracas “consegnerà” agli USA tra 30 e 50 milioni di barili di petrolio sanzionato, portando potenziale tensione sull’offerta globale.

I beni rifugio restano ben supportati. Oro a 4.458 dollari/oncia e argento a 79,2 arretrano solo marginalmente dopo tre rialzi consecutivo. Morgan Stanley prevede l’oro a 4.800 dollari entro il quarto trimestre 2026, citando tagli dei tassi, cambio ai vertici della Fed e acquisti delle banche centrali. Il record di 4.549 dollari del 26 dicembre per ora tiene.

Per l’argento, dopo il +147% nel 2025, giocano in favore il deficit strutturale e le nuove regole cinesi sulle licenze di esportazione.

Nel “mondo crypto”: Bitcoin -0,8%, dopo -0,9% di martedì, mentre il Financial Times rilancia il tema dell’euro digitale, sottolineando come la vera priorità per l’Europa sia la versione “all’ingrosso”, cruciale per la finanza tokenizzata e l’integrazione dei mercati dei capitali.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Wall Street sui massimi: S&P record, Dow oltre 49.000Nuovi massimi per Dow Jones e S&P 500 nell’avvio del 2026

Il forte slancio che ha caratterizzato l’avvio del 2026 è proseguito anche ieri, con un altro indice chiave che ha raggiunto un nuovo massimo, mentre gli investitori si preparano alla prima settimana “normale” di pubblicazione dei dati economici dopo mesi di discontinuità.

Il Dow Jones ha chiuso a un nuovo record lunedì e ha poi guadagnato un ulteriore 0,99% martedì, pari a circa 485 punti, fissando un nuovo traguardo a 49.462,08. Si tratta della prima chiusura sopra quota 49.000, con l’indice già a metà strada verso il livello simbolico dei 50.000 punti.

Nella stessa seduta anche l’S&P 500 si è unito al movimento, entrando in territorio record con un rialzo dello 0,62% a 6.944,82. Il Nasdaq è salito dello 0,65%, pari a circa 151 punti, chiudendo a 23.547,17.

Dal punto di vista storico, il segnale resta incoraggiante. Negli ultimi 50 anni, quando l’S&P 500 ha registrato un progresso nei primi cinque giorni di contrattazione dell’anno, l’indice ha chiuso l’anno in positivo nell’83% dei casi, con un guadagno medio del 14,2%. Finora l’S&P 500 è in rialzo da tre sedute consecutive e ha già guadagnato oltre l’1%.

La conferenza CES 2026 ha avuto un avvio molto solido, con importanti annunci legati all’intelligenza artificiale da parte di due dei principali protagonisti del settore. NVIDIA ha presentato la nuova piattaforma di elaborazione AI “Vera Rubin”, mentre AMD ha introdotto la piattaforma “Helios”.

Nonostante il clamore mediatico, entrambi i titoli hanno chiuso in calo nella seduta odierna, con NVIDIA in flessione dello 0,5% e AMD del 3%. Altri comparti tecnologici hanno invece mostrato una performance decisamente più brillante, in particolare il settore delle memorie, con rialzi significativi per Sandisk (+27,6%), Western Digital (+16,8%) e Micron Technology (+10%).

Sul fronte macroeconomico, il mercato sembra essersi lasciato alle spalle il più lungo blocco governativo degli ultimi anni. I dati di questa settimana verranno pubblicati secondo il calendario ordinario, con il cruciale rapporto sulle buste paga non agricole che tornerà alla consueta pubblicazione del venerdì, anziché a una data irregolare di metà mese.

Un aspetto positivo è che gli investitori non dovranno confrontarsi con significative lacune informative. Prima del rapporto sull’occupazione di venerdì, domani saranno pubblicati i dati sulle buste paga del settore privato misurate dal report ADP. Il dato del mese scorso aveva mostrato una contrazione di 32.000 unità a novembre, contro attese per un aumento di 40.000. Per il dato in uscita domani il consenso indica un incremento di circa 48.000 unità.

Sempre nella giornata di mercoledì sono attesi anche l’indice ISM dei servizi e i dati sulle offerte di lavoro (JOLTS).

Al momento non vedo motivi per cui il mercato non possa superare i circa 50 punti rimanenti e raggiungere quota 7.000 sull’S&P 500. I miei obiettivi sono leggermente più elevati, in area 7.025.

È tuttavia possibile che, una volta superato questo livello, si manifestino prese di profitto fisiologiche, che monitorerò con attenzione. Nel corso della settimana sono previsti dati su ISM, JOLTS, richieste di sussidi di disoccupazione e buste paga non agricole, ma al momento non vedo elementi in grado di compromettere questo solido avvio d’anno.

XAUUSD ADP TODAYho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI🌞

come va?

🟢Gold chiusura daily ancora ottima per il long.

ieri abbiamo continuato il rialzo fino a zona dei 4500 toccati precisi.

oggi avendo gia avuto una sessione asiatica ribassista non mi dispiacerebbe se anche la londra fino alla news delle 14:30 si setti sul ribasso o cmq in queste zone per poi andare nel pomeriggio a valutare long.

ora lascio andare tutto fino alle 14:00 da quell'ora in poi in live rifacciamo l'analisi dei livelli e vediamo dove si trova il prezzo.

📌la mia bias rimane ancora Long 📌

fino a quando❓❓

fino a dati macro direzionali a favore ribasso + cambio struttura a tf elevati.

🔔 Attivate le notifiche per non

perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

XAUUSD (H2) – Liam View: Compra il ritracciamento di liquidità..1) Panoramica macro (titoli del Venezuela = ricalcolo più rapido)

Da quando Maduro è stato riportato in stato di detenzione, il mercato del Venezuela ha reagito in modo aggressivo — la tua nota evidenzia l'indice IBC che è salito del +74,71% in sole due sessioni e del +156% in 30 giorni, mostrando un rapido “ricalcolo” del rischio politico e delle aspettative. Per l'oro, questo tipo di contesto di solito significa oscillazioni più ampie + movimenti di liquidità: il mercato può passare tra esplosioni di rischio e una rinnovata domanda di beni rifugio.

➡️ Quindi la migliore strategia oggi è ancora l'esecuzione basata sui livelli, non inseguire le candele.

2) Lettura del grafico (H2) – Trend rialzista intatto, ma ha bisogno di un pullback pulito

Dal tuo grafico H2:

La struttura più ampia è ancora rialzista, ma il prezzo è in un pullback a breve termine dopo l'ultima spinta verso l'alto.

Il livello chiave è la 0.618 Zona di Acquisto: 4414–4417 — un'area classica di ri-entratta (liquidità + confluente fib).

Sopra, abbiamo Liquidità Buyside vicino ai recenti massimi — quella è la calamita se i compratori riprendono il controllo.

3) Piano di trading (chiara Entrata / SL / TP)

✅ Scenario A (priorità): COMPRA il pullback 0.618

Zona di acquisto: 4414 – 4417

Stop loss (SL): sotto 4406 (o più sicuro: sotto il più recente minimo swing H2)

Take profit (TP):

TP1: 4460–4470 (area del recente massimo di rimbalzo)

TP2: sfiorare la Liquidità Buyside (sopra i massimi)

TP3: se il breakout regge, continua verso la banda di resistenza superiore sul tuo grafico

Logica: In una struttura rialzista, il pullback 0.618 è spesso l'entrata “ri-acquisto” più pulita — specialmente quando i titoli scatenano forti cali e rapidi rimbalzi.

✅ Scenario B: Pullback superficiale → compra solo con conferma

Se il prezzo non raggiunge 4414–4417 e scende solo leggermente:

Aspetta una conferma a bassa TF (cambio M15/H1 / rifiuto)

Fai un acquisto di continuazione più piccolo e punta a un rapido movimento di 8–12$

⚠️ Scenario C (solo scalp): VENDI dopo un movimento di liquidità Buyside e rifiuto

Se il prezzo tocca i massimi (movimento di liquidità Buyside) e poi stampa un forte rifiuto:

Puoi vendere in scalp verso 4460–4445

SL: sopra il massimo del movimento

Non è una chiamata ribassista a lungo termine mentre la struttura in aumento è ancora valida.

4) Nota chiave (settimana dei titoli)

I titoli del Venezuela possono mantenere elevata la volatilità, quindi:

Evita di entrare a metà candela

Usa zone + conferma

Riduci la dimensione se gli spread si allargano

Se dovessi scegliere un'operazione pulita oggi: aspetta la zona di acquisto 0.618 (4414–4417), poi acquista per una spinta nella liquidità Buyside.

XAUUSD (H1) – Canale rialzista intatto, ritracciamento brevementContesto di mercato

Il 7 gennaio, l'oro e l'argento spot hanno entrambi subito una pressione di vendita a breve termine.

L'oro spot è scivolato verso 4450–4455 USD/oz dopo un recente rialzo.

L'argento spot è sceso sotto i 79 USD, riflettendo un’ampia presa di profitto a breve termine su metalli preziosi.

Questo ritracciamento sembra tecnico e correttivo, piuttosto che una inversione del trend rialzista più ampio. Il contesto macroeconomico rimane favorevole: i rischi geopolitici, la domanda delle banche centrali a lungo termine e le aspettative di una politica monetaria più facile continuano a sostenere i metalli preziosi.

Vista tecnica – H1 (prospettiva di Lana)

Il prezzo continua a rispettare un canale di prezzo ascendente, dimostrando una struttura di trend sana nonostante il ritracciamento attuale.

Osservazioni chiave dal grafico:

Il canale ascendente rimane valido; massimi e minimi crescenti sono intatti.

Il prezzo ha reagito dalla metà superiore del canale, attivando vendite a breve termine nella liquidità dalla parte di vendita.

La linea centrale tratteggiata e il supporto del canale stanno fungendo da zone di reazione dinamiche.

Il recente calo appare come una pulizia della liquidità/correttivo, non una rottura.

Questo tipo di ritracciamento è comune dopo forti impulsi e spesso offre opportunità migliori per la continuazione del trend.

Livelli chiave da osservare

Reazione dalla parte di vendita (pressione a breve termine)

Vicino alla linea centrale del canale e alla resistenza superiore, il prezzo potrebbe rimanere tumultuoso.

Aspettati volatilità mentre la liquidità dalla parte di vendita viene assorbita.

Zone di interesse dalla parte di acquisto

4458 – 4463: Prima zona di reazione all'interno del canale.

4428 – 4400: Supporto più forte allineato con la base del canale e la struttura precedente. L'accettazione al di sopra di queste zone favorisce una continuazione rialzista.

Angolo fondamentale

La debolezza a breve termine in oro e argento è principalmente guidata dalla presa di profitto dopo i recenti massimi.

I fondamentali più ampi rimangono costruttivi:

Incertezze geopolitiche in corso

Forte domanda da parte delle banche centrali

Valutazione del USD e sentiment di rischio globale

Questi fattori suggeriscono che i ribassi sono più probabilmente opportunità correttive, non segnali di fine trend.

Mentalità di trading di Lana 💛

Evita di inseguire il prezzo durante i ritracciamenti.

Rispetta la struttura del canale e aspetta che il prezzo torni a valori interessanti.

Cerca conferme chiare nelle zone di supporto prima di intervenire.

Finché il canale regge, il bias rialzista rimane valido.

Questa analisi riflette una visione tecnica personale a scopo educativo. Gestisci sempre il rischio con attenzione.

S&P 500 Energia e geopolitica: massima attenzioneI recenti eventi geopolitici legati al Venezuela hanno riacceso le tensioni sul mercato energetico globale e riportato l’attenzione sul settore energetico statunitense, che potrebbe (in modo condizionale) beneficiarne nel prossimo futuro. In questo contesto, i mercati anticipano possibili perturbazioni dell’offerta, ma soprattutto una ridistribuzione degli equilibri tra i produttori storici del Venezuela e i principali operatori petroliferi statunitensi.

A inizio settimana, i flussi settoriali si sono in parte orientati verso l’energia, con un forte interesse per le large cap USA, considerate le meglio posizionate qualora dovesse riprendere la cooperazione economica tra Stati Uniti e Venezuela. Questa dinamica si è tradotta in una sovraperformance dell’indice S&P 500 Energy dall’inizio della settimana, sostenuta dall’aumento dei prezzi del petrolio e da una rivalutazione strategica delle compagnie petrolifere statunitensi in Venezuela, sebbene tutto resti per ora prospettico.

Questa situazione favorisce direttamente le prime 10 capitalizzazioni dell’indice S&P 500 Energy (uno degli 11 indici settoriali dell’S&P 500), che include sia major petrolifere integrate sia società di servizi petroliferi. Gruppi come Exxon Mobil, Chevron e ConocoPhillips beneficiano della loro capacità di produrre, raffinare e distribuire in un quadro normativo stabile, catturando al contempo l’aumento dei prezzi degli idrocarburi.

Chevron, in particolare, è considerata un potenziale beneficiario chiave grazie alla sua presenza storica in Venezuela e alla sua capacità di adattarsi rapidamente a un cambiamento del contesto politico. Le società di servizi petroliferi come SLB (Schlumberger) o Halliburton potrebbero beneficiare delle aspettative di ripresa o accelerazione degli investimenti nelle infrastrutture energetiche, necessarie per garantire l’approvvigionamento globale.

A ciò si aggiungono i raffinatori e gli operatori midstream come Phillips 66, Valero e Kinder Morgan, che traggono vantaggio da volumi elevati, margini solidi e una domanda strutturalmente sostenuta. Infine, il settore finanziario statunitense accompagna questo movimento attraverso il finanziamento di progetti energetici, rafforzando l’ecosistema complessivo del settore. Tuttavia, tutto resta ancora prospettico, ma questa è una lista di titoli USA da monitorare con estrema attenzione.

Dal punto di vista tecnico, l’indice S&P 500 Energy si trova oggi su un livello chiave della sua storia di mercato. I prezzi si muovono in prossimità dei massimi storici, una zona di resistenza di lungo periodo. Un superamento chiaro e confermato di questo livello costituirebbe un segnale rialzista di primo livello, confermando la ripresa di un trend primario ascendente dopo diversi anni di consolidamento.

Questo tipo di configurazione è spesso interpretato come un segnale di ingresso per gli investitori istituzionali, attratti dalla combinazione di momentum positivo e contesto macroeconomico favorevole. In caso di breakout confermato, l’S&P 500 Energy potrebbe entrare in una nuova fase di rivalutazione, sostenuta dai fondamentali geopolitici, dai flussi settoriali e da una validazione tecnica decisiva.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

RWE AG ( RWE ), Strategia rialzista di lungo periodoRWE AG INH ( RWE ), Strategia rialzista di lungo periodo

DESCRIZIONE TITOLO:

RWE Aktiengesellschaft è stata fondata nel 1898 e ha sede a Essen, in Germania. RWE Aktiengesellschaft genera e fornisce energia elettrica da fonti rinnovabili e convenzionali principalmente in Europa e negli Stati Uniti. Opera attraverso cinque segmenti: Eolico Offshore; Eolico/Solare Onshore; Idro/Biomasse/Gas; Fornitura e Trading; Carbone/Nucleare. L'azienda produce energia elettrica da fonte eolica, solare, idroelettrica, nucleare, gas e biomassa. Commercia inoltre materie prime energetiche e gestisce impianti di stoccaggio del gas e attività di stoccaggio delle batterie. L'azienda serve clienti commerciali, industriali e aziendali.

DATI: 20/ 01 /2023

Prezzo = 41.56 Euro

Capitalizzazione = 28,09B

Beta (5 anni mensile) = 0,75

Rapporto PE ( ttm ) = 1.384,67

EPS ( ttm ) = 0,03

Target Price RWE AG INH di lungo periodo:

1° Target Price: 44.48 Euro

2° Target Price: 55.57 Euro

3° Target Price: 66.50 Euro

4° Target Price: 82.11 Euro

5° Target Price: 102.23 Euro

6° Target Price: 159.55 Euro

ASML HOLDING (ASML), Strategia rialzista di lungo periodoASML HOLDING (ASML), Strategia rialzista di lungo periodo

DESCRIZIONE TITOLO:

ASML Holding N.V. è stata fondata nel 1984 e ha sede a Veldhoven, nei Paesi Bassi. L'azienda era precedentemente nota come ASM Lithography Holding N.V. e ha cambiato nome in ASML Holding N.V. nel 2001. ASML Holding N.V. fornisce soluzioni di litografia per lo sviluppo, la produzione, la commercializzazione, la vendita, l'aggiornamento e l'assistenza di sistemi avanzati per semiconduttori. Offre sistemi di litografia, metrologia e ispezione. L'azienda fornisce anche sistemi di litografia a ultravioletti estremi e sistemi di litografia a ultravioletti profondi, che comprendono soluzioni di litografia a immersione e a secco per la produzione di una vasta gamma di nodi e tecnologie per semiconduttori. Inoltre, offre sistemi di metrologia e ispezione, tra cui i sistemi di metrologia ottica YieldStar per valutare la qualità dei modelli sui wafer e le soluzioni a fascio elettronico HMI per identificare e analizzare i difetti dei singoli chip. Inoltre, l'azienda fornisce soluzioni di litografia computazionale, sistemi di litografia e soluzioni software di controllo; ristruttura e aggiorna i sistemi di litografia e offre assistenza ai clienti e servizi correlati. Inoltre, offre hardware, software e servizi ai produttori di chip per la produzione di modelli di circuiti integrati. L'azienda opera in Giappone, Corea del Sud, Singapore, Taiwan, Cina, resto dell'Asia, Paesi Bassi, resto dell'Europa, Medio Oriente, Africa e Stati Uniti.

DATI: 13/04/2025

Prezzo = 577.3 Euro

Capitalizzazione = 226.994B

Beta (5 anni mensile) = 1,26

Rapporto PE (ttm) = 30.04

EPS (ttm) = 19,22

Target Price KON.PHILIPS (PHIA) di lungo periodo:

1° Target Price: 633,4 Euro

2° Target Price: 804,2 Euro

3° Target Price: 1021,8 Euro

La Metamorfosi di KendrionNel complesso scacchiere delle small cap europee, il caso di Kendrion N.V. merita un'attenzione clinica, non tanto per la sua storia recente di conglomerato ibrido, quanto per la pulizia dei numeri emersi dopo la dismissione del ramo Automotive. Quello che si presenta oggi agli investitori è un fascicolo aziendale radicalmente diverso rispetto a soli dodici mesi fa: una società più piccola in termini di ricavi assoluti, ma tecnicamente più efficiente nella generazione di cassa e nel ritorno sul capitale.

Per l'investitore razionale, l'analisi deve spostarsi dalla narrazione della "trasformazione" all'esame freddo dei fondamentali. I dati di bilancio attuali raccontano una storia di asimmetria tra il valore contabile della nuova entità industriale e il prezzo che il mercato le attribuisce.

La Lente sui Fondamentali: ROIC vs WACC

Il cuore pulsante di qualsiasi tesi d'investimento industriale risiede nella capacità dell'azienda di generare rendimenti superiori al costo del denaro necessario per finanziare le operazioni. Qui troviamo il primo segnale tecnico rilevante.

Storicamente, la zavorra del settore auto manteneva il Ritorno sul Capitale Investito (ROIC) di Kendrion pericolosamente vicino, se non inferiore, al suo Costo Medio Ponderato del Capitale (WACC). I dati più recenti mostrano un'inversione di tendenza: con un ROIC che nel terzo trimestre 2025 ha toccato il 17,1% su base mobile, l'azienda sta performando ben al di sopra del suo WACC, stimato prudenzialmente tra il 7,5% e il 7,8%.

In termini tecnici, questo spread positivo significa che Kendrion ha smesso di "bruciare" valore per iniziare a crearlo strutturalmente. È un indicatore qualitativo fondamentale: ogni euro reinvestito nell'azienda oggi rende teoricamente più del costo per ottenerlo, un meccanismo virtuoso che mancava nella configurazione precedente.

Analisi della Solvibilità e Flussi di Cassa

Un altro indicatore critico è il rapporto di leva finanziaria. La cessione degli asset cinesi e automotive ha permesso un deleveraging rapido. Il rapporto Net Debt / EBITDA è sceso a 2.1x , un livello che la colloca in una zona di sicurezza (ben al di sotto dei covenant bancari tipici di 3.0x-3.25x).

Tuttavia, c'è un elemento tecnico da valutare con cautela: la dimensione del bilancio. Con un Debito Netto di circa 88 milioni di euro su una capitalizzazione di mercato ridotta, l'azienda mantiene una sensibilità ai tassi d'interesse, sebbene mitigata dalla forte generazione di Free Cash Flow (circa 10 milioni di euro nel solo Q3 2025). La criticità qui risiede nel "denominatore": essendo diventata un'azienda più piccola (circa 300 milioni di fatturato continuing), Kendrion ha meno margine di errore se dovesse affrontare uno shock di fatturato, poiché i costi fissi aziendali pesano ora percentualmente di più.

Il Confronto con i Competitor: Una Questione di Multipli

Il vero nodo della valutazione emerge comparando Kendrion ai suoi pari. Se osserviamo Knorr-Bremse, gigante dei sistemi frenanti e ora partner strategico di Kendrion, vediamo che il mercato è disposto a pagare multipli EV/EBITDA che oscillano spesso tra 12x e 16x, premiando la scala, la liquidità del titolo e la stabilità dei contratti ferroviari.

Anche Stabilus, un comparabile industriale più vicino per tipologia di prodotto (controllo del movimento), tratta generalmente a premio, con multipli EV/EBITDA storici intorno a 10x-11x e un P/E forward spesso superiore a 15x.

Kendrion, al contrario, tratta a uno sconto significativo rispetto a questi valori. Il mercato sta applicando quello che in gergo tecnico si chiama "small-cap discount" o sconto di liquidità. Gli investitori stanno prezzando l'azienda come se fosse ancora un fornitore automotive ciclico e a basso margine, ignorando che il target di margine EBITDA del 15-18% la posiziona ora nella fascia alta della componentistica industriale di precisione.

Se Kendrion dovesse semplicemente allinearsi ai multipli mediani del settore Industrial Machinery europeo (re-rating), il potenziale di upside del titolo sarebbe matematicamente rilevante, anche senza assumere una crescita aggressiva dei ricavi.

Rendimento per l'Azionista: L'Anomalia del Dividendo

Un aspetto tecnico "neutrale/positivo" è l'attuale politica di remunerazione. Il dividendo speciale di €1.00 per azione legato alla cessione cinese crea un rendimento one-off massiccio (circa il 7% al prezzo corrente) , a cui si somma un programma di buyback da 10 milioni di euro.

Sebbene positivo per il portafoglio a breve termine, l'investitore attento deve chiedersi se questo capitale non sarebbe stato meglio impiegato in acquisizioni strategiche per recuperare la scala perduta. La scelta del management di restituire cassa segnala disciplina (evitare acquisizioni costose), ma implicitamente ammette la difficoltà di trovare opportunità di investimento interno ad alto rendimento nell'immediato.

Conclusioni Tecniche

Il quadro che emerge è quello di un'azienda tecnicamente solida ma temporaneamente incompresa dal mercato.

Positivo: Spread ROIC-WACC finalmente positivo; margini industriali (15%+) superiori alla media automotive; bilancio solido (Leva 2.1x).

Neutrale: La crescita della top-line (ricavi) dipenderà fortemente dalla ripresa dell'economia tedesca, su cui l'azienda ha scarsa leva.

Negativo/Critico: La ridotta capitalizzazione e liquidità del titolo allontanano i grandi fondi istituzionali, creando inefficienze di prezzo che potrebbero perdurare.

In sintesi, Kendrion offre un profilo di rischio asimmetrico: il prezzo attuale sembra scontare uno scenario di stagnazione perpetua, offrendo un "margine di sicurezza" ampio qualora il mercato iniziasse a valutare l'azienda con i multipli corretti per il suo nuovo profilo di redditività industriale.

GOLD | Per la befana mercato aperto, non è festa.Salve traders, come state?

Vi chiedo la gentilezza di Boostare questo post e di seguire il mio profilo così da favorire la mia divulgazione gratuita, a voi costa pochissimo ma per me fa un'enorme differenza.

----------------------------------------------------

Buongiorno ragazzi.

Ci siamo quasi, l'oro ha quasi raggiunta la mia tanto attesa zona di origine short giornaliera, non vedo l'ora che ci arrivi per aspettare il mio trigger di entrata e valutare cosi un posizionamento bearish.

Ricordo a tutti che il 6 Gennaio (Befana) non è un giorno di festa per i mercati, e avremo orari regolari.

Per chi vuole cercare di valutare quest'ultimo LONG che farà arrivare il prezzo nella mia zona di valutazione SHORT, consiglio di lasciar scivolare il prezzo sull'attuale dominance H1 (a favore dei tori) dei 4430/35$ per oncia, la reputo una zona un po' aggressiva ma piuttosto sicura.

Ricordatevi di non affrettare mai il trade ma cercate di avere il momento "perfetto" per l'entrata.

- Fulmine VERDE: Zona di valutazione LONG;

- Fulmine ROSSO: Zona di valutazione SHORT.

Fatemi sapere cosa ne pensate nei commenti.

----------------------------------------------------

Operate sempre responsabilmente con il rischio che potete permettervi.

Questa è solo un'analisi che condivido con voi e da cui potete prendere spunto, non consideratelo un segnale.

Buona valutazione e buon trading.

Ciau.

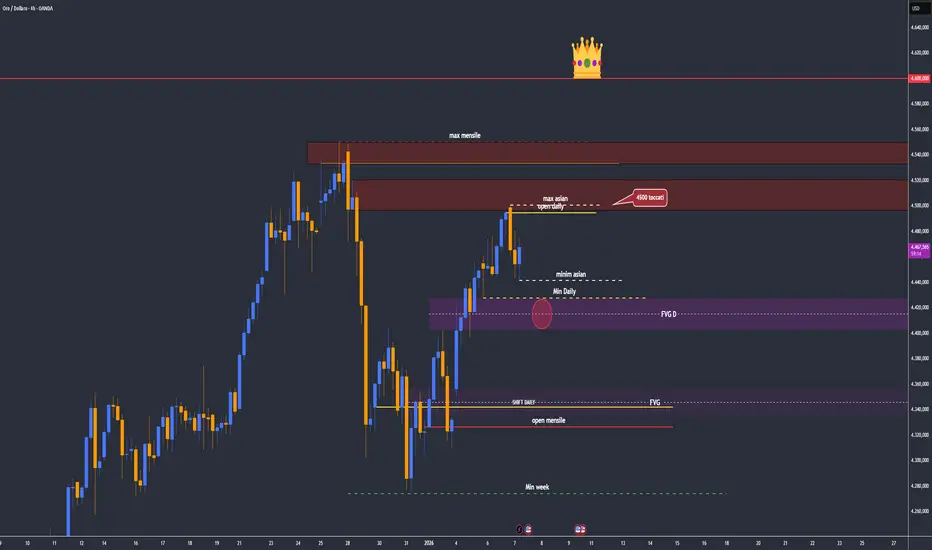

XAU torna liquidità post festivitàho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI🌞

Gold ieri chiude un bellissimo daily che ricambia la struttura creata ribassista a fine anno in rialzista.

IO mi manterrò ancora rialzo fino a cambio di determinate news direzionali come tassi ecc o se il prezzo dovesse tornare al di sotto di zona

4360/4340 in tal caso rivaluterò la mia idea.

Per una rottura al rialzo serve volume e un calo dei rendimenti.

La direzione di oggi resta guidata dai tassi, mentre la liquidità torna normale dopo le festività.

📌 Bias

Finché il prezzo resta sopra le zone indicate la strada migliore resta al rialzo.

ad ora L’oro si sta riposando in zone alte, ma non sta invertendo.

Meglio attendere pullback sui livelli chiave prima di entrare

📌PS📌

Dopo il rally di fine dicembre / inizio gennaio, l’oro inizia a rimuoversi creando finti break.

È un comportamento normale con il rientro della liquidità e il ribilanciamento delle posizioni post-festive.

Non ci sono segnali di distribuzione:

i ritracciamenti sono contenuti e i compratori difendono i vecchi livelli di breakout.

🔔 Attivate le notifiche per non

perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Rotazione di liquidità XAUUSD sotto rischi Black Swan 2026XAUUSD H1 – Rotazione della liquidità sotto rischi Black Swan nel 2026

L'oro è ancora una volta guidato dalla liquidità e dall'incertezza macroeconomica. Mentre l'azione dei prezzi a breve termine ruota attorno a livelli chiave del Volume Profile, il contesto più ampio per il 2026 è sempre più influenzato da rischi sistemici sottovalutati, spesso ignorati durante periodi di ottimismo di mercato.

STRUTTURA TECNICA

Su H1, l'oro ha completato un brusco sweep di liquidità al ribasso seguito da un forte rimbalzo, segnalando un'assorbimento aggressivo da parte degli acquirenti a livelli più bassi.

Il prezzo ora ruota all'interno di una struttura di recupero a breve termine, con cluster di liquidità che definiscono chiaramente dove è probabile che si verifichino reazioni.

Il mercato sta attualmente trattando tra la liquidità lato vendite sopra e la liquidità lato acquisti sotto, favorendo esecuzioni basate su intervallo piuttosto che inseguire momentum.

ZONE CHIAVE DI LIQUIDITÀ

Liquidità lato vendite / resistenza:

4513 – Zona di vendita POC

4487 – Area di scalping di vendita VAL

Queste zone rappresentano un volume storico pesante dove i venditori hanno precedentemente difeso il prezzo. Le reazioni qui potrebbero innescare ritracciamenti a breve termine prima della continuazione.

Liquidità lato acquisti / supporto:

4445 – Acquisto POC

4409 – Grande zona di acquisto e supporto di liquidità

Questi livelli si allineano con aree di valore dove la domanda è entrata fortemente, rendendoli zone critiche per la stabilizzazione dei prezzi.

COMPORTAMENTO ATTESO DEI PREZZI

A breve termine: il prezzo è probabile che continui a ruotare tra liquidità di acquisto e di vendita, creando opportunità bidirezionali.

Un mantenimento sostenuto sopra la liquidità lato acquisti mantiene intatta la struttura bullish.

Una rottura pulita e accettazione sopra la liquidità lato vendite aprirebbe la strada verso un retest dei livelli ATH.

CONTESTO MACRO E BLACK SWAN – PERCHÉ IL 2026 È IMPORTANTE

Il 2026 si sta configurando come un anno di rischi tail nascosti, tra cui:

Pressione politica crescente da parte del Presidente Trump sulla Federal Reserve

Elezioni chiave negli Stati Uniti e in vari mercati emergenti

Elevato rischio di una bolla tecnologica azionaria guidata dall'IA a causa di valutazioni eccessive

Storicamente, gli ambienti caratterizzati da stress politico, preoccupazioni sulla credibilità delle banche centrali e bolle patrimoniali tendono a rafforzare la domanda di beni materiali, particolarmente dell'oro.

VISIONE D'INSIEME

L'oro rimane strutturalmente supportato dalla liquidità e dall'incertezza macroeconomica

L'azione dei prezzi a breve termine è tattica e guidata dai livelli

A lungo termine, l'oro continua a fungere da assicurazione contro rischi sistemici e politici

Quando i mercati sottovalutano il rischio, la liquidità si sposta silenziosamente. L'oro tende a muoversi per primo.

XAUUSD in Area Chiave: Supply, Demand e LiquiditàSu XAUUSD il prezzo sta arrivando in una zona di supply importante, dove in passato il mercato ha reagito con forza, sopra i massimi c’è liquidità buy-side che potrebbe essere prima presa, per poi valutare un possibile rifiuto.

Al ribasso è presente una zona di demand da prendere solo come target essendo già stata rotta.

In questo contesto non entriamo ancora, aspettiamo conferme chiare (shift di struttura o segnali di rifiuto/continuazione).

L’oro resta sostenuto dall’incertezza macro e dalle aspettative sui tassi USA, ma nel breve può muoversi per prese di liquidità prima di scegliere una direzione.

Reazione liquidità XAUUSD H1 dopo picco geopoliticoL'oro è aumentato fortemente all'inizio della settimana poiché le crescenti tensioni geopolitiche hanno incrementato la domanda di beni rifugio, mentre le aspettative di ulteriori tagli ai tassi da parte della Fed hanno continuato a supportare la narrativa generale rialzista. Da una prospettiva tecnica, il prezzo sta ora reagendo attorno a zone chiave di liquidità e di Fibonacci piuttosto che seguire una tendenza impulsiva.

PANORAMICA TECNICA

Su H1, l'oro ha subito un forte sell-off seguito da una ripresa, formando una reazione a forma di V che suggerisce una pulizia aggressiva della liquidità.

Il prezzo attualmente sta negoziando al di sotto delle zone di rottura precedenti, indicando che l'offerta rimane attiva a livelli più elevati.

La struttura di mercato favorisce le vendite sui rimbalzi nel breve termine, mentre ritratti più profondi potrebbero attrarre nuovi acquirenti.

LIVELLI CHIAVE E COMPORTAMENTO DEL MERCATO

Zone di vendita superiori (offerta e confluenza di Fibonacci):

4497 – 4500 (zona di vendita FVG, area premium)

4431 – 4435 (Fibonacci + ex supporto diventato resistenza)

Queste zone rappresentano aree in cui i venditori sono intervenuti aggressivamente in precedenza, rendendole importanti livelli di reazione se il prezzo si riprende.

Liquidità dal lato acquisto inferiore:

4345 – 4350 (Valore Basso / zona di liquidità dal lato acquisto)

Quest'area si allinea con il supporto della linea di tendenza e l'accumulo precedente, rendendola un livello chiave da monitorare per una reazione rialzista se il prezzo si sposta verso il basso.

FLUSSO DI PREZZO PREVISTO

Nel breve termine: il prezzo potrebbe continuare a consolidarsi e a ruotare tra resistenza e liquidità sottostante, con azioni di prezzo probabilmente a zigzag.

Un rifiuto dalle zone di resistenza superiori potrebbe portare a un altro movimento verso il basso verso la liquidità dal lato acquisto.

Se la liquidità dal lato acquisto viene assorbita e difesa, il mercato potrebbe tentare un altro movimento di recupero.

CONTESTO FONDAMENTALE

La forza dell'oro è sostenuta da due fattori principali:

Aumento del rischio geopolitico, che accresce la domanda di attività sicure.

Aspettative accomodanti dalla Federal Reserve, poiché i mercati continuano a incorporare ulteriori tagli ai tassi, riducendo il costo opportunità di detenere beni non fruttiferi come l'oro.

Questi fondamentali supportano l'oro su timeframe più elevati, anche se le correzioni tecniche nel breve termine si stanno sviluppando.

VISIONE D'INSIEME

Il bias a medio termine rimane costruttivo grazie al supporto macro e geopolitico.

L'azione di prezzo a breve termine è guidata dalla liquidità e dalle zone di reazione piuttosto che dalla continuazione della tendenza.

La pazienza è fondamentale: lasciare che il prezzo interagisca con i livelli principali prima di impegnarsi nel prossimo movimento direzionale.

Lascia che il mercato mostri le sue intenzioni sulla liquidità.

Argento (XAG), il leader del 2025: può salire ancora?All’interno del comparto dei metalli preziosi nel mercato delle materie prime, l’argento è stato il leader nel 2025, con una performance superiore al 150 %, pari al doppio di quella dell’oro. L’argento è stato sostenuto da una combinazione di fattori fondamentali e tecnici:

• Una forte correlazione positiva con il prezzo dell’oro

• Una fase di sovraperformance tecnica (segnali rialzisti del rapporto Argento/Oro nel 2025) rispetto all’oro

• Una forte domanda industriale (IA, energia solare, veicoli elettrici)

• Negli Stati Uniti, l’argento è stato inserito nella lista dei minerali critici dal governo USA

• Una forte domanda finanziaria tramite gli ETF sull’argento negli Stati Uniti, favorita dalla debolezza del dollaro nel 2025 e dal calo dei tassi nominali e reali

• Naturalmente, il persistente contesto geopolitico e il ruolo di bene rifugio dei metalli preziosi

Con l’argento (XAG) divenuto la terza maggiore capitalizzazione di mercato a livello globale, dietro all’oro e al titolo Nvidia, anche l’analisi tecnica fornisce un segnale rialzista per la tendenza di fondo, a condizione che il prezzo rimanga al di sopra del supporto chiave a 49 dollari.

Dal punto di vista grafico, la rottura dei massimi storici ha convalidato un’accelerazione rialzista di lungo periodo, tipica di un mercato che entra in una fase di “price discovery”. I volumi scambiati confermano questo movimento, evidenziando una crescente partecipazione degli investitori istituzionali e una netta espansione della liquidità. La struttura di mercato resta per ora solida, con fasi di consolidamento brevi e poco profonde, segno di una pressione d’acquisto persistente, in particolare attraverso gli ETF sull’argento statunitensi.

Sul piano macroeconomico, l’ambiente rimane favorevole agli asset reali. La graduale normalizzazione della politica monetaria statunitense, unita a un rallentamento della disinflazione, mantiene una pressione al ribasso sui tassi reali, un fattore storicamente molto favorevole per l’argento. A ciò si aggiunge un deficit strutturale dell’offerta, poiché gli investimenti minerari non sono aumentati a sufficienza negli ultimi anni per soddisfare la crescita della domanda industriale.

Tuttavia, dopo una salita così spettacolare, il rischio di correzioni tecniche non può essere escluso. Sono probabili prese di profitto di breve periodo, soprattutto considerando che l’argento ha nettamente sovraperformato l’oro negli ultimi otto mesi.

In termini di prospettive di lungo periodo, la tendenza resta rialzista finché l’ex massimo storico, ovvero 49 dollari, funge da supporto. È importante tenere presente che, prima o poi, il mercato tornerà a testare questo livello di prezzo.

In conclusione, l’argento mantiene un profilo fondamentale e tecnico molto attraente anche nel 2026. Occorre però prestare attenzione a una fase di ritracciamento verso il supporto, che probabilmente si manifesterà nel primo trimestre del 2026. Finché la tendenza di fondo rimane intatta, XAG resta un asset strategico all’interno di un’allocazione orientata alla protezione dall’erosione monetaria e alla diversificazione di fronte alle incertezze economiche e geopolitiche.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

GOLD | Oro scoppia per l'attacco in Venezuela.Salve traders, come state?

Vi chiedo la gentilezza di Boostare questo post e di seguire il mio profilo così da favorire la mia divulgazione gratuita, a voi costa pochissimo ma per me fa un'enorme differenza.

----------------------------------------------------

Buona sera a tutti.

Come potete vedere l'oro oggi ha pompato molto a rialzo, addirittura gappando LONG in apertura, ovviamente tutto ciò è dovuto all'attacco americano in Venezuela e la cattura di Maduro che ha creato molta instabilità e tensione nel mondo e a mercato.

Ovviamente l'analisi di ieri non cambia e restano attive sempre le stesse zone, nonostante questa situazione possa apprezzare notevolmente il nostro metallo giallo.

Attendo con ansia la zona dei 4520$ per oncia, la stessa di ieri, la fresh supply più vicina e che combacia con la zona di origine short giornaliera.

Ci aggiorniamo domani per la befana.

- Fulmine VERDE: Zona di valutazione LONG;

- Fulmine ROSSO: Zona di valutazione SHORT.

Fatemi sapere cosa ne pensate nei commenti.

----------------------------------------------------

Operate sempre responsabilmente con il rischio che potete permettervi.