Divergenza Epocale: USA vs EU, La fine del parallelismo?📉 Divergenza Epocale: USA vs EU. La fine del parallelismo? 🇺🇸🇪🇺

Il grafico parla chiaro: siamo di fronte a uno "scisma" economico senza precedenti. Mentre fino al 2018 le due sponde dell'Atlantico procedevano quasi a braccetto, oggi la produttività americana corre in Ferrari mentre l'Europa sembra rimasta senza carburante. 🏎️💨

Perché gli USA stanno dominando? 🚀

⚡ Il fattore Energia: Dopo il sabotaggio del Nord Stream e l'addio al gas russo, l'Europa ha perso il suo vantaggio competitivo basato sull'energia a basso costo. Gli USA, grazie allo Shale Gas e al GNL, non solo sono diventati energeticamente indipendenti, ma vendono il loro gas all'Europa a prezzi decisamente superiori, drenando capitali dal settore manifatturiero UE. ⛽💰

🏗️ Deindustrializzazione Europea: L'instabilità geopolitica post-conflitto ha reso l'Europa un terreno difficile per l'industria pesante. Il risultato? Molte aziende europee stanno delocalizzando negli Stati Uniti, attratte dai costi energetici più bassi e dai massicci sussidi dell'Inflation Reduction Act (IRA). Gli USA stanno letteralmente "importando" la capacità produttiva europea. 🏗️🇺🇸

🤖 Il Boost Tecnologico: Mentre l'Europa si concentra sulla regolamentazione, gli USA dominano nell'Intelligenza Artificiale e nel software. Questo crea un moltiplicatore di produttività che nel vecchio continente manca totalmente. 🤖💻

Cosa monitorare per il Trading? 📈

1️⃣ EUR/USD: Questa divergenza mette una pressione strutturale ribassista sull'Euro nel lungo periodo. 2️⃣ Indici Azionari: Il gap spiega perché l'S&P 500 continua a sovraperformare gli indici europei (DAX, CAC). 3️⃣ Settore Energetico: La dipendenza europea dal GNL americano è ormai un trend strutturale.

🔥 COSA NE PENSI?

L'Europa ha ancora una carta da giocare o il destino industriale è ormai segnato dal GNL americano? 🇪🇺❓

👉 LASCIA UN LIKE se trovi utile questa analisi macro! 👉 COMMENTA con la tua visione: l'Euro può recuperare questo gap? 👉 SEGUIMI per non perdere i prossimi aggiornamenti sui mercati e sulla geopolitica economica! 👉 CONDIVIDI questa idea con un altro trader per far girare l'informazione! 🚀🔄

Crescita

La Metamorfosi di KendrionNel complesso scacchiere delle small cap europee, il caso di Kendrion N.V. merita un'attenzione clinica, non tanto per la sua storia recente di conglomerato ibrido, quanto per la pulizia dei numeri emersi dopo la dismissione del ramo Automotive. Quello che si presenta oggi agli investitori è un fascicolo aziendale radicalmente diverso rispetto a soli dodici mesi fa: una società più piccola in termini di ricavi assoluti, ma tecnicamente più efficiente nella generazione di cassa e nel ritorno sul capitale.

Per l'investitore razionale, l'analisi deve spostarsi dalla narrazione della "trasformazione" all'esame freddo dei fondamentali. I dati di bilancio attuali raccontano una storia di asimmetria tra il valore contabile della nuova entità industriale e il prezzo che il mercato le attribuisce.

La Lente sui Fondamentali: ROIC vs WACC

Il cuore pulsante di qualsiasi tesi d'investimento industriale risiede nella capacità dell'azienda di generare rendimenti superiori al costo del denaro necessario per finanziare le operazioni. Qui troviamo il primo segnale tecnico rilevante.

Storicamente, la zavorra del settore auto manteneva il Ritorno sul Capitale Investito (ROIC) di Kendrion pericolosamente vicino, se non inferiore, al suo Costo Medio Ponderato del Capitale (WACC). I dati più recenti mostrano un'inversione di tendenza: con un ROIC che nel terzo trimestre 2025 ha toccato il 17,1% su base mobile, l'azienda sta performando ben al di sopra del suo WACC, stimato prudenzialmente tra il 7,5% e il 7,8%.

In termini tecnici, questo spread positivo significa che Kendrion ha smesso di "bruciare" valore per iniziare a crearlo strutturalmente. È un indicatore qualitativo fondamentale: ogni euro reinvestito nell'azienda oggi rende teoricamente più del costo per ottenerlo, un meccanismo virtuoso che mancava nella configurazione precedente.

Analisi della Solvibilità e Flussi di Cassa

Un altro indicatore critico è il rapporto di leva finanziaria. La cessione degli asset cinesi e automotive ha permesso un deleveraging rapido. Il rapporto Net Debt / EBITDA è sceso a 2.1x , un livello che la colloca in una zona di sicurezza (ben al di sotto dei covenant bancari tipici di 3.0x-3.25x).

Tuttavia, c'è un elemento tecnico da valutare con cautela: la dimensione del bilancio. Con un Debito Netto di circa 88 milioni di euro su una capitalizzazione di mercato ridotta, l'azienda mantiene una sensibilità ai tassi d'interesse, sebbene mitigata dalla forte generazione di Free Cash Flow (circa 10 milioni di euro nel solo Q3 2025). La criticità qui risiede nel "denominatore": essendo diventata un'azienda più piccola (circa 300 milioni di fatturato continuing), Kendrion ha meno margine di errore se dovesse affrontare uno shock di fatturato, poiché i costi fissi aziendali pesano ora percentualmente di più.

Il Confronto con i Competitor: Una Questione di Multipli

Il vero nodo della valutazione emerge comparando Kendrion ai suoi pari. Se osserviamo Knorr-Bremse, gigante dei sistemi frenanti e ora partner strategico di Kendrion, vediamo che il mercato è disposto a pagare multipli EV/EBITDA che oscillano spesso tra 12x e 16x, premiando la scala, la liquidità del titolo e la stabilità dei contratti ferroviari.

Anche Stabilus, un comparabile industriale più vicino per tipologia di prodotto (controllo del movimento), tratta generalmente a premio, con multipli EV/EBITDA storici intorno a 10x-11x e un P/E forward spesso superiore a 15x.

Kendrion, al contrario, tratta a uno sconto significativo rispetto a questi valori. Il mercato sta applicando quello che in gergo tecnico si chiama "small-cap discount" o sconto di liquidità. Gli investitori stanno prezzando l'azienda come se fosse ancora un fornitore automotive ciclico e a basso margine, ignorando che il target di margine EBITDA del 15-18% la posiziona ora nella fascia alta della componentistica industriale di precisione.

Se Kendrion dovesse semplicemente allinearsi ai multipli mediani del settore Industrial Machinery europeo (re-rating), il potenziale di upside del titolo sarebbe matematicamente rilevante, anche senza assumere una crescita aggressiva dei ricavi.

Rendimento per l'Azionista: L'Anomalia del Dividendo

Un aspetto tecnico "neutrale/positivo" è l'attuale politica di remunerazione. Il dividendo speciale di €1.00 per azione legato alla cessione cinese crea un rendimento one-off massiccio (circa il 7% al prezzo corrente) , a cui si somma un programma di buyback da 10 milioni di euro.

Sebbene positivo per il portafoglio a breve termine, l'investitore attento deve chiedersi se questo capitale non sarebbe stato meglio impiegato in acquisizioni strategiche per recuperare la scala perduta. La scelta del management di restituire cassa segnala disciplina (evitare acquisizioni costose), ma implicitamente ammette la difficoltà di trovare opportunità di investimento interno ad alto rendimento nell'immediato.

Conclusioni Tecniche

Il quadro che emerge è quello di un'azienda tecnicamente solida ma temporaneamente incompresa dal mercato.

Positivo: Spread ROIC-WACC finalmente positivo; margini industriali (15%+) superiori alla media automotive; bilancio solido (Leva 2.1x).

Neutrale: La crescita della top-line (ricavi) dipenderà fortemente dalla ripresa dell'economia tedesca, su cui l'azienda ha scarsa leva.

Negativo/Critico: La ridotta capitalizzazione e liquidità del titolo allontanano i grandi fondi istituzionali, creando inefficienze di prezzo che potrebbero perdurare.

In sintesi, Kendrion offre un profilo di rischio asimmetrico: il prezzo attuale sembra scontare uno scenario di stagnazione perpetua, offrendo un "margine di sicurezza" ampio qualora il mercato iniziasse a valutare l'azienda con i multipli corretti per il suo nuovo profilo di redditività industriale.

Oro verso $5000 nel 2026? Rally dei Metalli Preziosi Continua!L'oro ha chiuso dicembre 2025 sopra i $4500/oncia, con un +73% YTD grazie a tagli dei tassi Fed, domanda da banche centrali e rotazione da ETF. Argento (+66% YTD), platino (+65%) e palladio (+50-85%) hanno sovraperformato, spinti da domanda industriale (solare, auto) e scorte magre a Londra. Previsioni Heraeus 2025: Oro $2450-2950 (ma già superato), Argento $28-40 (verso massimi storici $72)

Andamento metalli preziosiOro, argento, platino e palladio mostrano andamenti misti oggi 29 dicembre 2025, con l'oro in calo e l'argento in forte rialzo. I mercati dei metalli preziosi registrano record storici nel 2025, trainati da fattori come l'inflazione e la domanda industriale.

2026 SARA' L'ANNO DEI METALLI PREZIOSI?Spero che continui a salire nel lungo periodo... Secondo voi come sarà il 2026 per i metalli preziosi?

Qualità fondamentale elevata e profilo di rischio asimmetricoAnalisi del rischio

Il titolo Zealand Pharma A/S presenta un profilo di rischio non lineare, caratterizzato da una volatilità contenuta nelle fasi di mercato ordinarie ma da movimenti estremi concentrati nelle fasi ribassiste.

In condizioni normali, la variabilità dei rendimenti risulta relativamente bassa, suggerendo una stabilità apparente. Tuttavia, tale stabilità non è strutturale: durante periodi di stress di mercato o in presenza di trimestri negativi, il titolo tende a registrare perdite ampie e rapide, con drawdown significativamente superiori alla media.

L’analisi statistica dei rendimenti indica una distribuzione con code spesse (leptocurtica). Eventi estremi — spike improvvisi o crolli violenti — risultano più frequenti rispetto a quanto ipotizzato dal modello normale, configurando un rischio di coda rilevante. Questo rende il titolo esposto a shock imprevedibili e richiede una gestione del rischio rigorosa, basata su:

dimensionamento prudente delle posizioni;

utilizzo disciplinato di stop loss;

integrazione in un portafoglio diversificato.

Il rendimento atteso è positivo, ma non sufficientemente elevato da compensare pienamente la volatilità negativa osservata nelle fasi avverse. Il profilo rischio/rendimento è quindi accettabile ma non ottimale, e fortemente dipendente dal contesto di mercato.

Sintesi del rischio

Rischio elevato ma non estremo

Elevata sensibilità alle fasi ribassiste

Presenza significativa di tail risk

Titolo inadatto a strategie passive o prive di controllo del rischio

Analisi fondamentale

Valutazione

Price/Sales (P/S) = 3,95 vs settore 3,64

Il multiplo risulta leggermente superiore alla media settoriale, coerente con un business caratterizzato da margini e redditività eccezionali.

Price/Book (P/B) = 2,28 vs settore 2,79

La combinazione di patrimonio solido, alta redditività e leva contenuta suggerisce una sottovalutazione relativa.

Price/Cash Flow (P/CF) = 4,69 vs settore 12,1

Cash flow operativo molto elevato e multipli compressi indicano un profilo estremamente favorevole.

Price/Free Cash Flow (P/FCF) = 4,7 vs settore 15,38

FCF abbondante, struttura finanziaria prudente e liquidità elevata configurano una chiara opportunità di valore.

Prezzo/Cassa = 2,14 vs settore 11,72

Livello di liquidità eccezionale che riduce drasticamente il rischio finanziario e offre una solida protezione al ribasso.

EV/Fatturato TTM = 2,1 vs settore 2,99

Il disallineamento rispetto al P/S è spiegabile con il bassissimo indebitamento e l’elevata efficienza operativa.

EV/EBIT TTM = 2,65 vs settore 10,1

Indica una combinazione rara di redditività operativa elevata e multipli fortemente compressi.

EV/EBITDA TTM = 2,64 vs settore 8

Conferma un modello operativo di altissima qualità, con ritorni sul capitale eccezionali.

Dividendi

Payout continuo = 0 (in linea con il settore)

La società privilegia la creazione di valore tramite crescita e accumulo di cassa, piuttosto che la distribuzione di dividendi. La politica è coerente con una fase di sviluppo avanzato ma ancora orientata al reinvestimento.

Redditività

Tutti gli indicatori di redditività risultano ampiamente superiori alla media di settore:

Margini lordo, operativo, pre-tax, netto e FCF estremamente elevati

ROA, ROE e ROIC superiori al 50%, livelli statisticamente rari

Costi R&D e SG&A contenuti senza penalizzare la crescita

Nel complesso emerge un modello operativo altamente efficiente, con capacità di trasformare ricavi in profitti e cassa in modo eccezionale.

Tuttavia, i margini di tale entità richiedono una verifica continua della sostenibilità nel tempo e dell’assenza di componenti straordinarie.

Solidità patrimoniale e liquidità

Current Ratio = 14,1 (vs 2,88)

Quick Ratio = 14,1 (vs 2,01)

Debito/Patrimonio Netto = 0,03 (vs 0,14)

Cassa/Debito = 39,78 (vs 6,39)

La struttura finanziaria è eccezionalmente solida. Il rischio di liquidità e di insolvenza può essere considerato trascurabile nel breve e medio periodo.

Valutazione complessiva

Rating complessivo: Classe A

Zealand Pharma A/S è un titolo di altissima qualità fondamentale, con redditività fuori scala e una struttura finanziaria impeccabile.

Il principale fattore di attenzione rimane il rischio di mercato e di evento estremo, che rende il titolo adatto solo a investitori consapevoli, con un approccio disciplinato alla gestione del rischio.

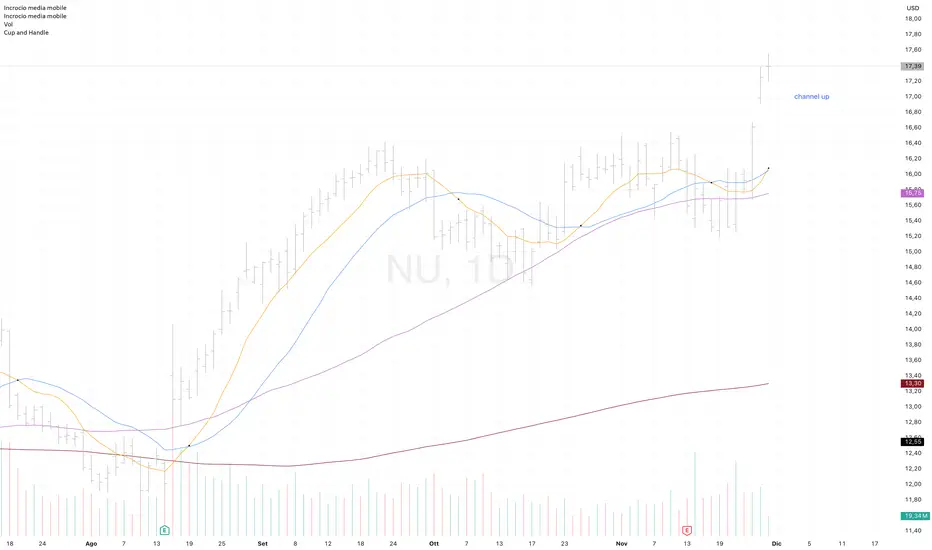

$NU Ready for Breakout?NYSE:NU

Nu Holdings Ltd. is a holding company, which engages in the provision of digital banking services. The company was founded by David Velez Osorno, Cristina Helena Zingaretti Junqueira, and Adam Edward Wible on February 26, 2016 and is headquartered in George Town, Cayman Islands.

Fondamentali robusti e sentiment di mercato negativoIl titolo SUSS MicroTec mostra un comportamento apparentemente stabile nelle fasi di mercato ordinarie, ma presenta una marcata vulnerabilità durante periodi di stress: i ribassi risultano più intensi e frequenti dei rialzi, con una presenza significativa di movimenti estremi rispetto a una distribuzione normale. Il rendimento storico è positivo ma non particolarmente elevato rispetto alla variabilità osservata, delineando un profilo di rischio elevato e fortemente asimmetrico.

Diamo adesso un'occhiata ai fondamentali per comprenderne cosa accade all’interno dell’azienda.

(Per un confronto con gli utili di agosto 2025, clicca qui )

VALUTAZIONE

Il titolo presenta una valutazione nettamente compressa rispetto ai parametri settoriali.

I multipli su utili, ricavi e cassa (P/E, P/S, P/B, EV/EBIT, EV/EBITDA) risultano tutti inferiori alle soglie di riferimento, in alcuni casi in modo estremo.

L’accoppiata P/E molto basso e PEG vicino allo zero segnala un titolo che il mercato sta prezzando con aspettative future molto contenute, nonostante la crescita recente.

In condizioni normali, un profilo simile indicherebbe opportunità di re-rating, ma la penalizzazione di mercato osservata nell’ultimo anno suggerisce che gli investitori stiano incorporando rischi prospettici non visibili nei soli bilanci.

Nel complesso, la valutazione è attraente ma non “gratuita” : evidente sconto, ma da interpretare con prudenza.

DIVIDENDI

La politica dei dividendi è marginale.

Il rendimento del 1% è inferiore o appena in linea con le soglie minime settoriali e il payout TTM pari a zero evidenzia una strategia orientata alla conservazione del capitale.

La crescita del DPS (+50%) e la continuità apparente del pagamento potrebbero sembrare segnali positivi, ma con un payout nullo e un FCF negativo è difficile attribuire robustezza a tali cifre.

In sintesi, il dividendo non è una leva di attrattività per il titolo, né rappresenta un punto di forza della strategia aziendale.

REDDITIVITÀ

Il quadro della redditività è forte su tutta la linea: ROE sopra il 20%, ROA doppio rispetto al settore e ROIC vicinissimo al 20%.

Si tratta di livelli che indicano una chiara creazione di valore al di sopra del costo del capitale.

I margini di risultato (operativo, netto, pre-tax) si confermano superiori ai benchmark settoriali, consolidando l’idea di un modello industriale solido, con pricing power e buona efficienza operativa.

L’unico elemento discordante non si trova qui, ma nel flusso di cassa: la redditività contabile è elevata, ma non si traduce in cassa.

Questo crea un contrasto che merita attenzione.

Nel complesso, la redditività è uno dei principali punti di forza del titolo.

CONTO ECONOMICO

Il conto economico mostra una combinazione rara:

crescita dei ricavi molto forte,

margini operativi superiori al settore,

ES crescita tripla cifra.

Questo profilo è tipico delle aziende in una fase di espansione strutturale, sostenute da domanda elevata o dall’acquisizione di nuovi spazi di mercato.

Tuttavia emerge il nodo critico: un FCF margin negativo.

Questo segnala investimenti, aumento del capitale circolante o inefficienze nella conversione degli utili operativi in cassa.

Quando crescita e FCF divergono, l’affidabilità del conto economico nel rappresentare la reale performance economica futura si indebolisce.

In sintesi: ottima crescita, ottimi margini, ma sostenibilità della crescita da verificare.

BILANCIO

Il bilancio è complessivamente solido.

La leva è bassa, la copertura del debito mediante cassa è più che adeguata e gli indicatori di liquidità mostrano un profilo di rischio contenuto.

Il Quick Ratio lievemente sotto soglia non costituisce un segnale di allarme, ma suggerisce un’esposizione più elevata a capitale circolante o scorte, tipica del settore.

Il saldo generale del gruppo è positivo: la struttura finanziaria consente all’azienda di assorbire eventuali shock operativi o rallentamenti temporanei senza tensioni immediate.

Conclusione

Il quadro complessivo di SUSS MicroTec presenta fondamentali molto robusti in termini di redditività, costi e struttura finanziaria.

La valutazione appare significativamente depressa, potenzialmente in grado di offrire punti di ingresso interessanti.

Tuttavia due elementi critici dominano l’interpretazione:

FCF negativo, in netto contrasto con margini ed EPS.

Crollo della market cap nell’ultimo anno, sintomo che il mercato sta incorporando rischi avanzati (ordini, guidance, ciclicità del settore, pressione competitiva).

Rating complessivo: Classe A - Fondamentali forti, valutazione attraente, ma con rischio prospettico elevato e necessità di conferme nei flussi di cassa operativi.

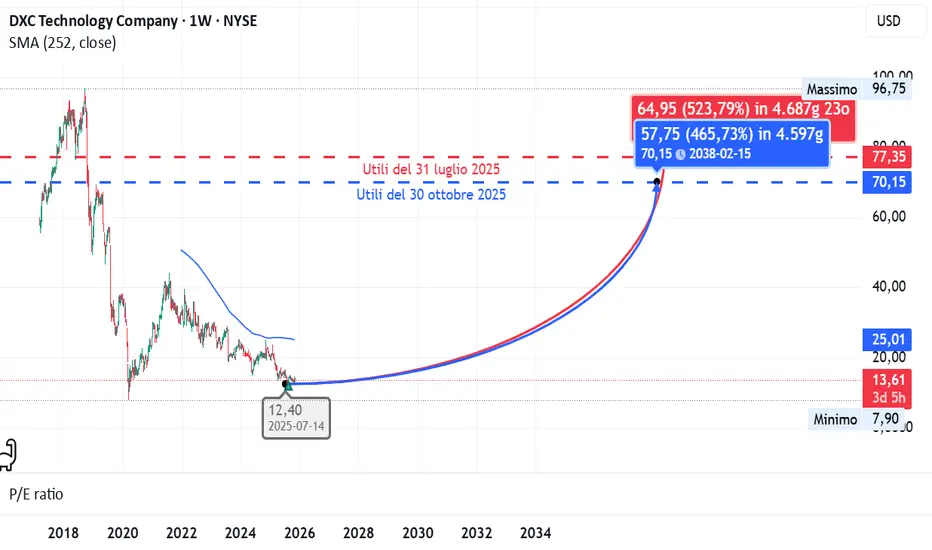

Segni di ripresa reddituale, ma struttura finanziaria fragileIl 30 ottobre 2025 DXC Technology ha pubblicato i risultati trimestrali, che hanno sorpreso positivamente il mercato: nella seduta successiva il titolo ha registrato un balzo di circa +9%, in netto contrasto con l’andamento negativo degli ultimi dodici mesi.

Analizziamo i fondamentali per comprendere la reale solidità finanziaria e operativa del gruppo IT americano.

(per un confronto sull’ultima pubblicazione degli utili del 31 luglio 2025, vedi qui )

Liquidità e struttura finanziaria:

Il current ratio (1,22) e il quick ratio (1,22) restano inferiori ai benchmark settoriali (1,4 e 1,34 rispettivamente), segnalando una posizione di liquidità di breve periodo debole, con margini di sicurezza ridotti per coprire le passività correnti.

Il rapporto Debito/Patrimonio Netto (1,51) risulta più di tre volte la soglia settoriale (0,43), evidenziando una leva finanziaria elevata e una dipendenza significativa dal debito.

Anche la cassa su debito (0,37) è ben al di sotto della soglia minima (0,86), confermando una struttura patrimoniale tesa e fortemente vincolata al rifinanziamento.

Redditività e crescita:

Dal punto di vista operativo, DXC mostra margini in miglioramento dopo un lungo periodo di contrazione:

Margine lordo: 14,83% (sotto la media del 38,7%, ma in risalita);

Margine operativo: 3,71%;

Margine netto: 2,96%;

Margine FCF: 8,62% (superiore alla soglia del 4,57%).

Nonostante i ricavi risultano ancora in calo (−4,93% YoY), la crescita dell’EPS diluito (+507% YoY) segnala un turnaround reddituale netto, trainato dal contenimento dei costi e dalla riorganizzazione operativa.

Efficienza operativa e ritorni sul capitale:

La società evidenzia un eccellente disciplina gestionale:

Rapporto SG&A (11,11%) molto inferiore alla media (31,9%), segno di elevata efficienza amministrativa.

ROE 12,6%, ROA 2,83%, ROIC 5,48%: tutti sopra le soglie settoriali, confermando una buona redditività del capitale impiegato nonostante la leva elevata.

Valutazione di mercato:

Sotto il profilo valutativo, DXC appare drasticamente sottovalutata rispetto al settore IT:

P/E 6,31, PEG 0,01, P/S 0,19, P/B 0,73, tutti ampiamente inferiori alle medie di riferimento.

Anche i multipli basati su cassa e valore d’impresa ( P/CF 1,78, EV/EBITDA 3,17) confermano una valutazione molto contenuta.

Questi valori rendono DXC attraente per investitori value che puntano su recuperi di medio periodo.

Distribuzione e rendimento:

Il gruppo non distribuisce dividendi ( payout 0%, yield 0%), segnale di politica conservativa volta a preservare la liquidità e ridurre il debito.

In questa fase, DXC preferisce il rafforzamento patrimoniale alla remunerazione degli azionisti.

Andamento di mercato:

La performance annuale resta negativa (−35,9% nell’ultimo anno), riflettendo il pessimismo accumulato nel 2025. Tuttavia, il rimbalzo successivo agli utili indica un’ inversione di sentiment: il mercato comincia a riconoscere la sottovalutazione e il miglioramento dei fondamentali.

Punti di forza:

Margini operativi e di cassa in recupero.

Efficienza amministrativa eccellente (SG&A molto contenuti).

Forte rimbalzo dell’EPS (+507% YoY).

ROE e ROIC superiori alla media settoriale.

Multipli di mercato estremamente bassi (P/E, EV/EBITDA, P/B).

Segnali concreti di turnaround operativo e riduzione costi.

Punti di debolezza:

Liquidità corrente e pronta liquidità inferiori ai livelli di sicurezza.

Leva finanziaria eccessiva (Debt/Equity >1,5).

Cash/Debt insufficiente (0,37).

Crescita del fatturato negativa (−4,9%).

Margine lordo molto inferiore alla media del settore.

Assenza di distribuzione di dividendi.

Conclusione:

DXC Technology mostra una redditività in forte recupero e una valutazione di mercato estremamente compressa, elementi che hanno innescato la reazione positiva del titolo post-earnings. Tuttavia, la struttura finanziaria fragile e la debole liquidità richiedono cautela.

Rating complessivo: Classe C – “Turnaround value con rischio strutturale elevato” Titolo adatto a investitori con orizzonte medio-lungo e tolleranza al rischio, più speculativo che difensivo.

Crescita a tutti i costi, spesso si paga a caro prezzoNexi, un tempo gioiello nel panorama dei pagamenti digitali, ha vissuto un vero e proprio crollo, passando da valutazioni che sfioravano i 20 dollari per azione a precipitare ben al di sotto dei 5. Questo declino drammatico non è stato un evento improvviso, ma il risultato di una complessa serie di fattori, una sorta di tempesta perfetta che ha colpito le fondamenta stesse dell'azienda. Dobbiamo iniziare a guardare a quel periodo glorioso in cui Nexi rappresentava l'innovazione e la crescita in un settore in piena espansione. L'entusiasmo degli investitori era palpabile, spinto dalle promesse di un futuro senza contanti e dalla leadership indiscussa di Nexi nel mercato italiano e con ambizioni di espansione internazionale. L'IPO, l'Offerta Pubblica Iniziale, aveva segnato un punto di svolta, portando l'azienda sul mercato azionario con aspettative altissime. Ma come spesso accade nel mondo della finanza, le aspettative possono trasformarsi rapidamente in delusioni quando la realtà non riesce a tenerne il passo.

Uno dei primi segnali di instabilità, che forse non fu colto appieno all'epoca, riguardava la strategia di acquisizioni aggressive che Nexi stava perseguendo. L'azienda aveva una fame insaziabile di crescere, inglobando concorrenti e rafforzando la propria presenza in diversi mercati. Se da un lato questo approccio mirava a consolidare la posizione e ad ottenere economie di scala, dall'altro implicava un indebitamento significativo. La leva finanziaria, se usata con saggezza, può essere un potente motore di crescita, ma quando le condizioni di mercato cambiano, essa può trasformarsi in un fardello pesante. Il debito, inizialmente visto come un mezzo per accelerare la crescita, è diventato una fonte di preoccupazione quando i tassi di interesse hanno iniziato la loro inesorabile ascesa, rendendo più costoso il servizio del debito e riducendo i margini di profitto.

Parallelamente, il settore dei pagamenti digitali è diventato sempre più competitivo. Nuovi attori come Stripe, Adyen, SumUp, Satispay ecc. Spesso supportati da ingenti capitali di rischio, hanno fatto irruzione sulla scena, proponendo soluzioni innovative e competitive. Le fintech hanno iniziato a erodere quote di mercato, soprattutto in segmenti specifici, offrendo esperienze utente più fluide e costi inferiori. Nexi, pur avendo una solida base, si è trovata a dover affrontare questa pressione crescente, trovando più difficile mantenere i propri margini e conquistare nuovi clienti. L'innovazione, che era stata il suo punto di forza, ha richiesto investimenti continui per rimanere all'avanguardia, e questi investimenti, uniti ai costi del debito, hanno iniziato a pesare sul bilancio.

Un altro elemento cruciale che ha contribuito al tracollo di Nexi è stata la combinazione di fattori macroeconomici sfavorevoli. L'inflazione crescente, l'incertezza geopolitica e il rallentamento economico globale hanno creato un clima di sfiducia generale sui mercati finanziari. In un contesto del genere, gli investitori tendono a diventare più avversi al rischio, privilegiando aziende con bilanci solidi, flussi di cassa prevedibili e minor indebitamento. Le società con elevate esposizioni debitorie e profitti in calo, come ha iniziato a mostrare Nexi, sono diventate bersagli facili per le vendite massicce. La percezione di rischio è aumentata, spingendo molti investitori a disinvestire, causando una caduta verticale del prezzo delle azioni.

Inoltre, non possiamo ignorare le sfide specifiche che hanno riguardato l'integrazione delle numerose acquisizioni. Unire aziende con culture, sistemi e processi diversi è un'operazione complessa e dispendiosa in termini di tempo e risorse. Se non gestita in modo impeccabile, l'integrazione può portare a inefficienze, ritardi e costi imprevisti. È probabile che Nexi abbia incontrato difficoltà in questo senso, ritardando la piena realizzazione delle sinergie attese e impattando sulla redditività complessiva. Le aspettative iniziali sulla rapidità e l'efficacia di queste integrazioni potrebbero essersi rivelate troppo ottimistiche, generando delusione tra gli investitori.

La gestione e la comunicazione sono altri aspetti da considerare. A volte, una strategia aziendale ben definita, ma comunicata in modo inefficace, può creare confusione e sfiducia nel mercato, come nelle comunicazioni sul debito, facendo passare una narrazione troppo ottimistica che però strideva con i dati. La trasparenza riguardo alle difficoltà e ai piani di recupero è fondamentale per mantenere la fiducia degli investitori. Se il mercato ha percepito una mancanza di chiarezza o una risposta tardiva alle sfide, ciò potrebbe aver accelerato la fuga degli investitori. Le aspettative degli analisti, che seguono da vicino le performance delle aziende, hanno iniziato a rivedere al ribasso le proprie stime, segnalando un sentimento negativo che si è poi riflesso sul prezzo delle azioni.

Guardando al futuro, Nexi si trova di fronte a un percorso di profonda trasformazione. Le prospettive non sono più quelle di una crescita esponenziale e ininterrotta, ma piuttosto quelle di un consolidamento e di un recupero paziente. Per risalire la china, l'azienda dovrà necessariamente affrontare il problema del debito, cercando di ridurlo attraverso una gestione oculata dei flussi di cassa e, potenzialmente, tramite strategie di ricapitalizzazione. L'efficienza operativa diventerà la parola d'ordine, con un'attenzione particolare all'ottimizzazione dei costi e alla razionalizzazione delle operazioni derivanti dalle acquisizioni.

La competizione nel settore dei pagamenti digitali non accenna a diminuire, quindi Nexi dovrà dimostrare di saper innovare costantemente, offrendo soluzioni che non solo rispondano alle esigenze del mercato, ma che anticipino le tendenze future. Un focus sui segmenti di mercato più redditizi e sulla fidelizzazione dei clienti esistenti potrebbe essere una strategia vincente. Inoltre, una comunicazione chiara e trasparente con gli investitori e il mercato sarà essenziale per ricostruire la fiducia. Nexi ha dimostrato in passato la sua capacità di leadership e la sua resilienza. La sfida ora è quella di dimostrare nuovamente queste qualità in un contesto molto più difficile, trasformando le lezioni apprese da questo periodo turbolento in una base solida per un futuro più stabile e profittevole, anche se probabilmente con aspettative di crescita più realistiche rispetto al passato. Il percorso sarà arduo, ma se Nexi riuscirà a implementare con successo le necessarie ristrutturazioni e a dimostrare una ritrovata efficacia operativa, potrebbe gradualmente riconquistare la fiducia degli investitori, anche se il ricordo dei tempi in cui valeva quasi 20 dollari per azione rimarrà per molto tempo un monito sulla volatilità dei mercati finanziari.

QUESTO GRAFICO CI RIVELA MOLTE COSEAmici trader e crypto hodlers buongiorno.

Vorrei condividere con voi la mia visione macroeconomica come unica via per rivedere #BTC su nuovi massimi, ovvero un ritracciamento fisiologico (ma di entità importante) per quanto riguarda XAU (GOLD).

Nell'ultimo anno, il metallo prezioso è passato da 1900$ a 4380$

Un aumento superiore al 115% in 12 mesi.

Questa performance straordinaria (se guardiamo la capitalizzazione, in quanto essere di 25 trillioni di USD) ha di fatto frenato la salita di BITCOIN (capitalizzato ''solamente'' 2.5 trillioni di USD).

Abbiamo ragione di credere che in una situazione macro economica futura, con trattati di pace Russia-Ukraina, fine guerra a Gaza, dazi alla Cina ed EU adeguati... potrebbe aumentare la pressione di vendita del metallo prezioso, portando gli investitori a diversificare parte di profitti in asset più speculativi come BITCOIN e criptovalute.

Staremo a vedere questo 2026 cosa ci offrirà.

Buona giornata a tutti da Raeinex Trust.

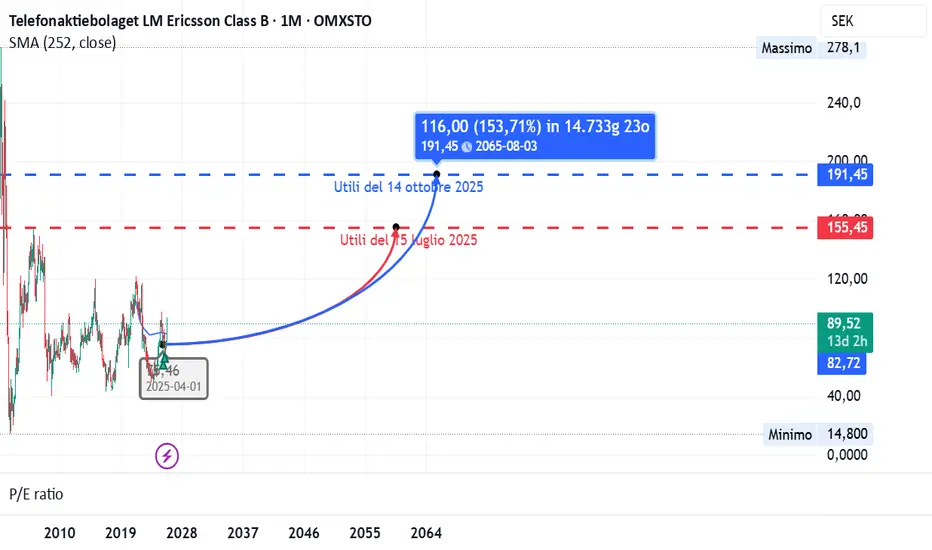

Ericsson: rally del +18% sostenuto da fondamentali solidiIl produttore svedese di apparecchiature per le telecomunicazioni Ericsson OMXSTO:ERIC_B ha registrato il 14 ottobre 2025 un rialzo del +18% in un solo giorno, dopo aver pubblicato utili superiori alle attese e minimizzato l’impatto dei dazi statunitensi.

Analizziamo i fondamentali per capire se il rally è sostenibile.

Per un riscontro degli utili di luglio clicca qui :

Liquidità e struttura finanziaria

Il Current ratio (1,09) e il Quick ratio (0,86) risultano leggermente sotto la media settoriale, segnalando una liquidità di breve periodo piuttosto contenuta.

Tuttavia, il rapporto cassa/debito (0,92) mostra una posizione finanziaria quasi neutrale e un buon equilibrio nella gestione dei flussi.

Il Debt/Equity (0,5) è superiore alla media del settore ma rimane in un’area gestibile.

In sintesi, struttura solida, ma liquidità da monitorare.

Redditività e crescita

I margini operativi restano molto competitivi: lordo al 47,2%, operativo al 12,4% e netto al 7%.

Il Free Cash Flow margin raggiunge il 15,4%, un valore eccellente che conferma la capacità di generare cassa.

Nonostante una leggera contrazione del fatturato (-1,47%), Ericsson mantiene livelli di redditività notevoli.

L’investimento in ricerca e sviluppo (20,2%) dimostra un forte orientamento all’innovazione, superiore alla media di settore.

Gli indicatori di rendimento del capitale ( ROA 6,3%, ROE 20,3%, ROIC 14,3%) indicano un’azienda altamente efficiente e ben gestita.

Nel complesso, profittevole e innovativa, anche in una fase di consolidamento dei ricavi.

Valutazione di mercato

Il P/E di 17,3 e l’ EV/EBITDA di 6,8 collocano Ericsson tra i titoli più interessanti in rapporto agli utili e ai flussi di cassa.

Multipli come P/S (1,06) e EV/Fatturato (1,07) confermano una valutazione contenuta rispetto ai concorrenti.

Solo il P/B (3,44) risulta sopra la media, suggerendo un mercato già disposto a riconoscere un premio per la qualità del business.

Attraente, con multipli inferiori al settore.

Dividendo e politica di distribuzione

Il dividend yield del 3,66% è superiore alla media e sostenuto da una crescita annuale del 5,6%.

La politica di remunerazione resta stabile, anche se il payout anomalo del 2000% suggerisce la presenza di voci straordinarie o errori di calcolo nei dati dichiarativi.

Buona politica di dividendo, da verificare la reale sostenibilità dei payout.

Conclusione

Ericsson combina solida redditività, investimenti mirati in innovazione e una valutazione di mercato ancora interessante.

Nonostante una liquidità di breve leggermente inferiore alla media e una crescita dei ricavi moderata, il titolo mostra un profilo rischio/rendimento favorevole.

Il recente rally è sostenuto da fondamentali coerenti con un target di medio termine superiore del 15–20% rispetto ai livelli attuali.

Rating complessivo: Classe C Solida, redditizia e innovativa, ma con margini di miglioramento nella gestione della liquidità e nella stabilità dei payout.

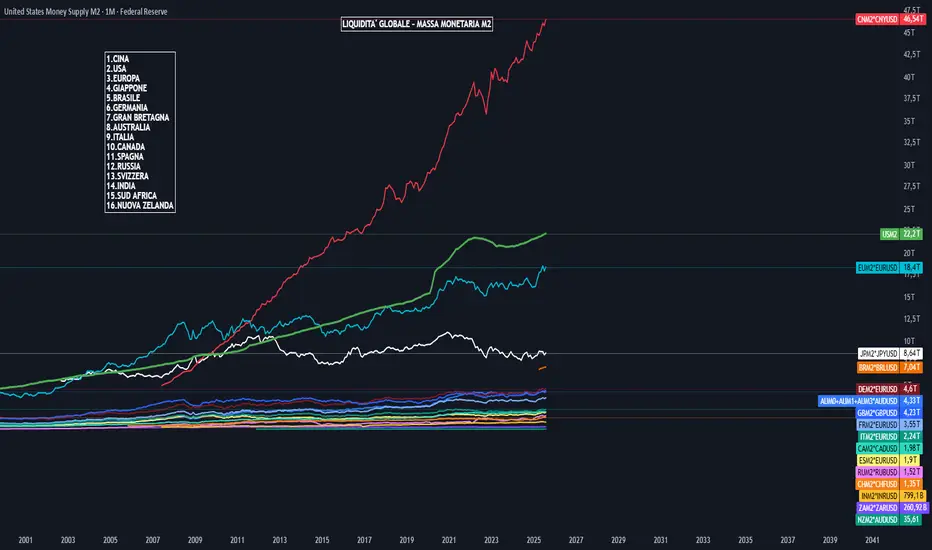

Chart Map Massa Monetaria M2 - Liquidita' Globale Chart Map della Massa Monetaria M2 globale rappresentativa della liquidita' dei principali Mercati Mondiali , espressa in USD (Dollaro Americano)

BRICS (Brasile Russia India Cina Sud Africa) = 56T

USA = 22T

EUROPA = 18T

ASIA (Giappone Australia New Zeland) = 13T

Rivalutazione Aurea - GOLDTra tutte le posibili ragioni che possono spiegare l'aumento repentino del prezzo dell'oro, la rivalutazione aurea sembrerebbe essere la più idonea...

Un’analisi comparativa tra la quantità di moneta M2 in circolazione nelle principali valute mondiali — dollaro statunitense, euro e yen giapponese — e la scorta globale di oro, ci consente di stimare il prezzo teorico del metallo prezioso qualora dovesse “coprire” l’intera base monetaria.

Utilizzando i dati aggiornati ad agosto 2025 provenienti da Federal Reserve, Banca Centrale Europea e Bank of Japan, e convertendo tutti i valori in dollari USA, la massa monetaria complessiva (M2) risulta pari a circa 48,9 trilioni di dollari. La quantità totale di oro “above ground”, secondo le stime del World Gold Council, è di 216.265 tonnellate, equivalenti a circa 6,95 miliardi di once troy.

Se tale volume di moneta fosse interamente coperto da oro, il prezzo teorico dell’oro risulterebbe pari a circa 7.040 dollari per oncia troy, ossia circa 226 dollari al grammo. Considerando che attualmente (Ottobre 2025) il prezzo reale dell’oro si aggira intorno ai 4.000 dollari l’oncia, ciò implicherebbe un raddoppio del valore per eguagliare la capitalizzazione monetaria di USD, EUR e JPY.

In conclusione, questa analisi teorica mostra che, se l’oro dovesse tornare a essere la piena riserva di valore a copertura delle principali valute fiat, il suo prezzo di equilibrio sarebbe significativamente superiore ai livelli attuali. Da qui, la vera domanda sarebbe poi: ''se un governo valuta una cosa come vuole, non avrebbe più senso nulla''.

Crescita robusta, ma il bilancio resta il tallone d'AchilleIn concomitanza con la pubblicazione degli utili semestrali di JD Sports LSE:JD. , è arrivata una notizia di rilievo: il nuovo CEO di Nike, Elliott Hill, ha ricevuto un voto di fiducia proprio dal rivenditore britannico. Dominic Platt, direttore finanziario di JD Sports, ha infatti dichiarato che Nike sta facendo tutte le cose giuste per rilanciare la domanda, citando in particolare il successo delle linee da corsa Vomero, Pegasus e P-6000.

Hill, tornato alla guida di Nike lo scorso ottobre dopo oltre trent’anni in azienda, è impegnato in un piano di inversione di tendenza che punta sia al rilancio delle scarpe da corsa e da ginnastica sia al rafforzamento dei rapporti con i rivenditori. Un segnale incoraggiante per Nike, soprattutto considerando che i suoi prodotti rappresentano circa il 45% delle vendite di JD Sports.

Per un confronto degli utili di maggio 2025 clicca quì .

Liquidità e struttura finanziaria

Current ratio: (1,35 ≥ 1,28) in linea con la soglia settoriale, indica una discreta copertura delle passività a breve.

Quick ratio: (0,44 < 0,69) sotto soglia, segnala liquidità immediata insufficiente; l’azienda dipende molto dal magazzino.

Debt/Equity: (1,34 > 1,19) livello di indebitamento superiore alla media, aumenta il profilo di rischio.

Cash/Debt: (0,14 < 0,35) disponibilità di cassa limitata rispetto al debito, ulteriore campanello d’allarme.

Struttura finanziaria fragile, con forte dipendenza dal debito e liquidità immediata insufficiente.

Redditività e crescita

Margini: tutti sopra le soglie (lordo 47,1%, operativo 7,5%, netto 4,1%), segnalano buona efficienza operativa.

Margine FCF: (6,9% > 5,0%) flusso di cassa operativo positivo e superiore alla media.

Crescita fatturato: (+14,6% > 2,0%) ed EPS: (+58,8% > 2,9%) - crescita molto solida, segno di recupero competitivo.

SG&A: (39,6% > 30,7%) costi operativi elevati, fattore che potrebbe comprimere i margini nel lungo periodo.

ROA: 5,2%, ROE: 19,6%, ROIC: 8,9% - tutti sopra le soglie, ottima efficienza nell’uso delle risorse e ritorno sul capitale.

Crescita e redditività in netto miglioramento, ma con costi operativi relativamente alti.

Valutazione di mercato

P/E: 9,1 (<< 19,8)

PEG: 0,15 (molto interessante, segnala sottovalutazione rispetto alla crescita)

P/S: 0,37, P/CF: 3,5, P/FCF: 5,4, EV/EBITDA: 4,4 → tutti indicano forte sottovalutazione relativa.

P/B: 1,65 equo rispetto al patrimonio.

Prezzo/Cassa: (8,7 > 7,6): leggermente oltre soglia, ma coerente con la bassa cassa disponibile.

Performance mercato 1Y: (-40%) il titolo ha subito un forte repricing, probabilmente scontando debolezze strutturali e attese più basse.

Dividendi: rendimento contenuto (1,14%) e payout: incoerente (2000%), indice di politiche di distribuzione non sostenibili.

Valutazione di mercato estremamente compressa, riflette la sfiducia attuale ma offre potenziale di rivalutazione se il turnaround di Nike funziona.

Punti di forza

Crescita molto solida di fatturato ed EPS.

Margini superiori alla media del settore.

Multipli di mercato bassi → forte sottovalutazione.

Efficienza operativa e ritorni sul capitale elevati.

Debolezze

Struttura finanziaria fragile: basso quick ratio e cash/debt, debito elevato.

Costi SG&A sopra la media.

Politica di dividendi incoerente e potenzialmente insostenibile.

Crollo del titolo sul mercato (-40% in 1 anno).

Conclusione

JD Sports si conferma partner cruciale per Nike (45% delle sue vendite dipendono dal marchio), e il voto di fiducia al nuovo CEO Hill è un segnale incoraggiante.

I fondamentali mostrano JD Sports redditizia e in crescita, ma con una struttura finanziaria debole e forte pressione sul titolo in borsa.

Se il turnaround di Nike si consoliderà, le valutazioni attuali potrebbero rappresentare un’opportunità significativa, ma il rischio legato a liquidità e debito resta alto.

Rating complessivo: Classe A fondamentali redditizi e un potenziale di rivalutazione elevato, ma che porta con sé un rischio legato alla leva finanziaria e alla bassa cassa.

Macy's utili record, ma i fondamentali restano sotto pressioneIl 3 settembre 2025, Macy’s ha pubblicato i risultati trimestrali sorprendendo il mercato: gli utili hanno superato le stime del 117%, mentre i ricavi hanno registrato una sorpresa positiva del 2,3% rispetto alle attese.

Diamo ora uno sguardo ai fondamentali per comprendere meglio le ragioni di questa performance.

Per un confronto degli utili di maggio 2025 clicca quì .

Liquidità e struttura finanziaria

Current ratio: (1,43) e Quick ratio: (0,37): entrambi ben sotto le soglie settoriali → Macy’s ha debolezza di liquidità di breve periodo, specialmente considerando l’assenza di buffer immediati (quick ratio molto basso).

Debito/Equity: (1,27 vs ≤0,73): leva più alta rispetto alla media del settore, indica una struttura più rischiosa e dipendente dal debito.

Cash/Debt: (0,16 vs ≥0,86): molto debole, la liquidità copre solo una piccola parte del debito.

Fragilità finanziaria. Macy’s opera con un livello di indebitamento significativo e liquidità ridotta, quindi vulnerabile a shock esterni o cali di vendite.

Redditività e crescita

Margine lordo: (40,4%) sopra soglia → buona efficienza commerciale.

Margini operativo: (3,86%), ante imposte (3,22%) e netto (2,45%) → tutti sotto le soglie minime → pressione sulla redditività al netto dei costi.

Margine FCF: (1,13%) molto basso → capacità di generare cassa limitata.

Crescita fatturato YoY: (-3,77% vs ≥2,86%): calo dei ricavi → Macy’s non sta crescendo, è in contrazione.

EPS diluito crescita YoY: (5245%): numero distorto da base comparativa bassa, non strutturale.

SG&A ratio: (36,55% vs ≤30,37%): spese generali e amministrative elevate → pressione sulla profittabilità.

ROA: (3,43%), ROE: (12,92%): entrambi sopra soglia → ritorni discreti sugli asset e sul capitale proprio.

ROIC: (5,49% vs ≥5,78%): sotto soglia → efficienza sugli investimenti insufficiente.

Mix contrastante. Redditività lorda buona, ma margini netti e capacità di generare cassa deboli. Spese elevate erodono i profitti.

Valutazione di mercato

P/E: 8,23, P/S: 0,17, P/B: 0,99, EV/Sales: 0,4 → forte sconto di mercato rispetto al settore.

PEG: = 0 (legato al picco anomalo di crescita EPS).

P/FCF: (17,78) appena sotto soglia → borderline.

Dividend yield: solido (5,28–5,41%).

Payout ratio: moderato (34,3%) → sostenibile.

DPS crescita annua YoY: (5,02% vs ≥5,91%) → leggermente sotto soglia.

Payout div. continuo: 300% → dato anomalo, probabilmente legato a metriche particolari (potrebbe segnalare rischio di distribuzioni eccessive in alcuni anni).

Performance azionaria 1Y: (-16,8% vs ≥7,1%): forte sottoperformance del titolo rispetto al settore, riflette le debolezze operative.

Macy’s è molto scontata dai mercati, riflettendo i rischi su crescita e margini. L’alto dividend yield è attraente, ma la sostenibilità a lungo termine dipende dalla capacità di rafforzare i flussi di cassa.

Punti di forza

Margine lordo solido.

ROE competitivo.

Valutazione molto bassa (multipli scontati).

Dividend yield elevato e payout gestibile.

Debolezze

Liquidità di breve periodo molto debole.

Alto indebitamento con cassa insufficiente a coprirlo.

Margini operativi e netti sotto le soglie.

Fatturato in calo e spese SG&A elevate.

Titolo penalizzato sul mercato (-16,8% in 1 anno).

Conclusione

Macy’s presenta fondamentali sbilanciati: da un lato multipli bassi e dividendi attraenti, dall’altro rischi strutturali (debolezza di liquidità, alto debito, margini bassi, fatturato in contrazione).

Il titolo sembra più una value trap che una reale opportunità: conveniente a livello di multipli, ma con fondamentali operativi che giustificano lo sconto.

Rating complessivo: Classe B –titolo da monitorare con attenzione. Può andare bene in un portafoglio orientato al rendimento (yield), ma con la consapevolezza che è un’azienda in contrazione e con leva sopra la media.

Bilancio solido e crescita forte, ma il rating resta Classe CIn occasione della pubblicazione degli utili del 20 agosto 2025, analizziamo i fondamentali di Kingsoft HKEX:3888 per valutarne lo stato di salute e la solidità complessiva.

(Per un confronto agli utili del 28 maggio 2025, clicca qui .)

Liquidità e struttura finanziaria

Current ratio: 5,74 e Quick ratio: 5,74 → entrambi ben oltre le soglie settoriali, indice di una posizione di liquidità eccezionale.

Debt/Equity: 0 e Cash/Debt: 773,37 → azienda di fatto debt free con una cassa sovrabbondante rispetto all’indebitamento.

La struttura patrimoniale è estremamente solida: assenza di debito e fortissima liquidità netta.

Redditività e crescita

Margini operativi e netti molto superiori alla media: margine lordo 82,8%, operativo 28,4% e netto 16,3%.

Crescita del fatturato: +15,1% YoY e EPS diluito +79,6% YoY → crescita molto sopra la soglia settoriale, segnale di espansione robusta.

Rapporto R&D: 31,6% → investimenti molto elevati in ricerca e sviluppo, oltre il doppio della media.

SG&A: 22,8% sotto la soglia massima → buona efficienza nei costi operativi.

ROA: 4,6%, ROE: 7,2%, ROIC: 7,2% → positivi, in miglioramento ma non ancora su livelli di eccellenza.

L’azienda combina alta marginalità con forte crescita e investimento costante in R&D, ma la redditività sul capitale resta moderata.

Valutazione di mercato

P/E: 25,3 leggermente sopra la soglia settoriale (23,4), ma giustificato da un PEG bassissimo (0,32), che indica forte sottovalutazione in termini di crescita.

EV/EBIT: 8,3 ben sotto il limite di 16,2 → valutazione attraente sulla redditività operativa.

EV/Sales: 2,35 sopra la soglia (1,79), segnale di premio di mercato sul fatturato.

Dividend yield: 0,44% molto basso, con payout praticamente nullo; l’azienda reinveste utili in crescita.

Il titolo appare caro sui multipli di vendita ma interessante sui multipli reddituali. Il basso rendimento da dividendo conferma un profilo più “growth” che “income”.

Punti di forza:

liquidità eccezionale,

assenza di debito,

crescita accelerata di fatturato ed EPS,

margini molto elevati,

investimenti in R&D sopra la media.

Debolezze:

ROE/ROIC ancora moderati,

dividend yield poco attraente,

multipli P/E ed EV/Sales leggermente superiori alle soglie settoriali.

Conclusione:

il titolo mostra fondamentali complessivamente molto solidi e orientati alla crescita, con una valutazione che, pur non a sconto su tutti i multipli, resta interessante grazie al PEG molto basso e alla forte generazione di margini.

Rating complessivo: Classe C La società resta solida, ma per salire di classe dovrà migliorare la redditività sul capitale e riequilibrare i multipli di mercato.

La corsa all'Intelligenza Artificiale tra Stati Uniti e CinaLa competizione tra Stati Uniti e Cina nel campo dell'intelligenza artificiale (IA) si fa sempre più intensa e strategica, manifestandosi soprattutto nella quantità e qualità delle richieste di brevetti legati a tecnologie di IA generativa e machine learning. Il 2025 mostra un’accelerazione senza precedenti di questa sfida tecnologica che non solo segna il predominio su una frontiera cruciale dell'innovazione, ma influenza profondamente le economie e le geopolitiche globali.

Il primato degli Stati Uniti e la spinta cinese

Tra le aziende e istituzioni protagoniste di questa corsa, Google emerge come il leader mondiale per numero di domande di brevetto nell’ambito dell’IA generativa, con circa 560 richieste depositate, superando nettamente tutti gli altri competitor. Questa leadership riflette gli ingenti investimenti e la focalizzazione di Google su una vasta gamma di applicazioni IA, dalla comprensione e generazione del linguaggio naturale al riconoscimento visivo e altre tecnologie avanzate. Alle spalle di Google si trova l’Università Zhejiang in Cina, con circa 480 richieste, seguita da Microsoft con circa 310. In ambito cinese spiccano anche l’Università di Scienza e Tecnologia Elettronica con circa 295 brevetti e Baidu, che insieme a Nvidia e IBM, ognuno con circa 280 domande, completano il quadro delle realtà principali impegnate nella ricerca IA. Questo scenario rappresenta una competizione aperta non solo tra colossi privati ma anche tra università e centri di ricerca, con la Cina che continua a rafforzare la sua posizione strategica grazie a una forte politica di supporto statale e coordinamento tra istituzioni accademiche e industria.

Significato della corsa ai brevetti

I brevetti non sono solo un indicatore di attività innovativa, ma rappresentano un asset fondamentale per la protezione della proprietà intellettuale, elemento chiave per mantenere un vantaggio competitivo e regolare l’accesso alle tecnologie critiche. Nel dominio dell’intelligenza artificiale, dove gli sviluppi possono determinare rivoluzioni in settori come marketing, sanità, finanza, automazione e robotica, possedere un robusto portafoglio di brevetti permette alle aziende di consolidare la propria leadership e aprire la possibilità di licensing o accordi di cooperazione. Google ad esempio ha rivolto molte delle sue innovazioni verso l’IA generativa, una tecnologia che si propone di trasformare radicalmente il modo in cui vengono create e fruite informazioni digitali. Microsoft, a sua volta, sta puntando su modelli di machine learning e tecnologie di deep learning applicate a diversi ambiti industriali. Sul fronte cinese, Baidu e altre importanti aziende stanno investendo fortemente per dominare in ambiti come i modelli linguistici avanzati e le integrazioni tra hardware e software IA, segnando così un progresso rapido e calibrato.

Conclusioni

La ricerca e il deposito di brevetti nel campo dell’IA stanno diventando un vero e proprio “terreno di conquista” tra Stati Uniti e Cina. Google, Microsoft, Baidu, Zhejiang University e altri protagonisti definiscono oggi la traiettoria dell’innovazione in un settore cardine del futuro digitale. Mantenere un portafoglio competitivo di brevetti è ormai essenziale per consolidare la leadership tecnologica e influenzare le direzioni globali dell’IA.

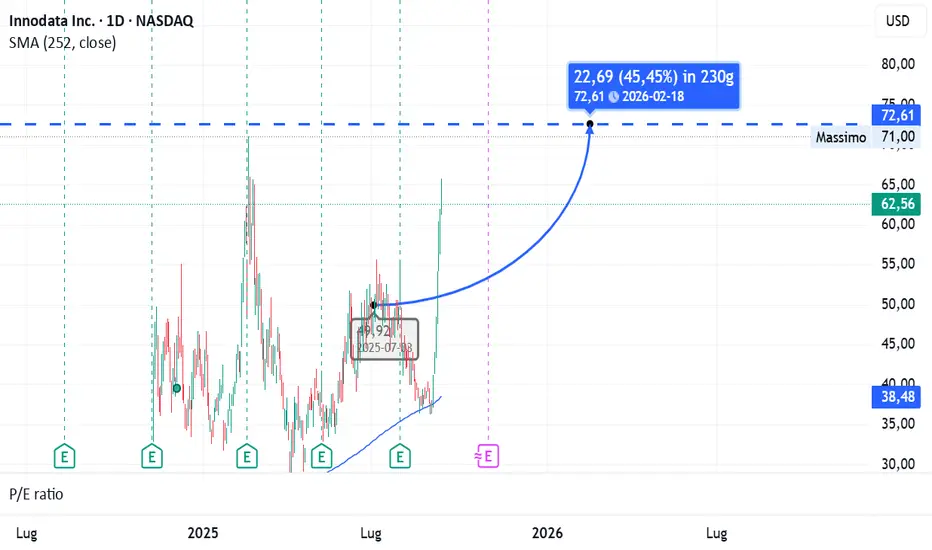

Crescita esplosiva e bilancio solido, ma multipli da brividoIl titolo di oggi è Innodata Inc. NASDAQ:INOD (Nasdaq: INOD), una società attiva nello sviluppo di piattaforme software basate su intelligenza artificiale.

In occasione della pubblicazione degli utili del 31 luglio, analizziamo da vicino i fondamentali per individuare i punti di forza e di debolezza del titolo, confrontandoli con i benchmark settoriali.

Liquidità e struttura finanziaria

Current ratio: 2,33 > 1,41 (settore) → copertura eccellente del breve termine.

Quick ratio: 2,33 > 1,34 → solidità immediata, nessuna dipendenza da scorte.

Debito/Patrimonio Netto: 0,06 < 0,44 → leva praticamente inesistente.

Cassa/Debito: 12,72 > 0,86 → riserva di cassa straordinaria.

Sezione eccellente; bilancio snello, sicuro e senza rischi di indebitamento.

Redditività e crescita

Margine lordo: 39,7% > 37,4% → superiore al settore.

Margine operativo: 15,3% > -2,1% → efficienza operativa molto elevata.

Margine netto: 17,5% > -5,3% → redditività di livello eccezionale.

Margine FCF: 15,0% > 2,7% → forte capacità di generare cassa.

Crescita fatturato: +114,2% YoY > +7,4% → crescita esplosiva.

EPS diluito: +1512% YoY > +10,7% → incremento utili fuori scala.

SG&A ratio: 24,4% < 32,1% → spese operative sotto controllo.

ROA: 37,6% > -2,8% → utilizzo asset estremamente redditizio.

ROE: 68,8% > -4,1% → ritorno sul capitale eccezionale.

ROIC: 63,9% > -4,6% → valore creato sugli investimenti straordinario.

Area eccezionale; Innodata surclassa il settore in crescita e redditività.

Valutazione di mercato

Performance 1Y: +180,5% > +6,7% → rally straordinario.

P/E: 52,8 > 31,3 → utili prezzati molto cari.

PEG: 0,03 < 0,09 → multiplo favorevole grazie all’iper-crescita.

P/S: 8,38 > 2,78 → sopravvalutata sui ricavi.

P/B: 23,1 > 2,77 → molto cara sugli asset.

P/CF: 49,1 > 20,3 → costosa sul cash flow.

[* ]P/FCF: 63,2 > 24,3 → multipli estremi sul free cash flow.

EV/Sales: 8,36 > 3,35 → valutazioni elevate sui ricavi.

EV/EBITDA: 45,7 > 18,9 e EV/EBIT: 54,7 > 24,8 → multipli operativi tirati.

Multipli estremamente alti; il PEG basso attenua la view, ma il titolo resta una scommessa costosa.

Politica dei dividendi

Yield TTM: 0% → nessun dividendo.

Payout ratio TTM: 0% → utili reinvestiti integralmente.

Crescita dividendo YoY: 0% → nessuna politica di distribuzione.

Politica neutra; strategia di crescita pura, senza distribuzione agli azionisti.

Punti di forza:

Bilancio solidissimo, quasi zero debito.

Margini e crescita eccezionali.

ROE e ROIC straordinari.

PEG molto basso, coerente con la crescita esplosiva.

Debolezze:

Multipli di mercato estremamente elevati (P/E, P/S, EV/EBITDA).

Rally azionario già esplosivo, che incorpora molte aspettative.

Nessun dividendo: titolo puramente speculativo.

Conclusione

Innodata è un titolo growth puro.

Fondamentali operativi e finanziari fuori scala rispetto al settore, ma valutazioni tiratissime.

Il profilo rischio/rendimento è sbilanciato:

Potenziale enorme se la crescita continua.

Rischio elevato di correzioni in caso di rallentamento.

Rating complessivo: Classe C – Titolo speculativo

Qualitativamente molto forte, ma con multipli eccessivi che ne aumentano la rischiosità.

Solidità patrimoniale e crescita esplosiva, rating Classe AOggi analizziamo un titolo che merita particolare attenzione per via del suo attuale sconto di prezzo. Ci spostiamo sulla Borsa di Hong Kong, dove opera JD Health International, HKEX:6618 società leader nel settore farmaceutico e della sanità digitale.

Il 14 agosto 2025 l’azienda ha pubblicato i risultati semestrali, che hanno sorpreso positivamente il mercato e hanno acceso i riflettori sul titolo. In questa analisi vedremo nel dettaglio perché JD Health rappresenta un’opportunità interessante da monitorare con attenzione.

Liquidità e struttura finanziaria

Current ratio: 3,77 > 1,68 (settoriale) → liquidità molto solida.

Quick ratio: 3,36 > 1,37 → conferma elevata capacità di coprire il breve termine senza dipendere dalle scorte.

Debito/Patrimonio Netto: 0 < 0,23 → assenza di leva finanziaria, posizione patrimoniale molto prudente.

Cassa/Debito: 198,41 > 11,67 → enorme buffer di cassa rispetto all’indebitamento.

Bilancio estremamente solido, liquidità abbondante e rischio finanziario pressoché nullo.

Redditività e crescita

Margine lordo: 22,88% < 26,06% → leggermente sotto la media del settore.

Margine operativo: 2% > –1,99% → positivo e superiore al benchmark.

Margine netto: 7,16% > 0,72% → buona profittabilità finale.

Margine FCF: 7,36% > 3,7% → capacità di generare cassa.

Crescita fatturato YoY: +6,51% > –3,81% → crescita superiore al comparto.

Crescita EPS YoY: +89,13% > 3,99% → forte leva operativa in miglioramento.

R&D/Sales: 2,29% > 1,12% → investimenti in ricerca sopra media.

SG&A/Sales: 18,6% < 22,29% → spese generali ben gestite.

ROA: 6,15% > 0,34% → buon ritorno sugli asset.

ROE: 7,98% > 1,97% → rendimento per gli azionisti in crescita.

ROIC: 7,96% > 0,68% → efficienza nell’uso del capitale.

Performance 1Y: +146,9% > 65,05% → rally significativo del titolo.

Redditività solida con crescita sostenuta. Margini ancora migliorabili rispetto ai leader di settore, ma il trend è positivo.

Valutazione di mercato

P/E: 42,9 > 27,75

P/S: 2,49 > 1,08

P/B: 3,33 > 2,17

EV/EBITDA: 83,9 > 45,29

EV/EBIT: 99,4 > 57,07

PEG: 0,43 (valore basso, segnala crescita elevata a fronte di multipli alti).

Dividendi: rendimento 0% e payout: 0% → focus sulla crescita e reinvestimento degli utili.

Titolo chiaramente growth-oriented, con multipli sopra media, giustificati da forte crescita degli utili. Assenza di dividendo.

Punti di forza

Struttura finanziaria solidissima (assenza di debito, cassa abbondante).

Forte crescita di ricavi ed EPS.

Redditività in miglioramento, con margini sopra la soglia minima settoriale.

Buona gestione dei costi operativi (SG&A sotto media).

Debolezze

Margine lordo inferiore alla media di settore.

Multipli di mercato molto elevati (P/E, EV/EBITDA, P/FCF), che rendono il titolo esposto a correzioni in caso di delusioni sui risultati.

Nessun rendimento da dividendo.

Conclusione

JD Health International si presenta come un titolo finanziariamente sicuro e con forte crescita, ma valutazioni molto tirate. Rappresenta un’opportunità interessante per chi cerca esposizione al settore sanitario digitale in Cina, con una chiara impostazione growth e prospettive di espansione, ma richiede tolleranza al rischio legato alla valutazione elevata.

Rating complessivo: Classe A – crescita solida e bilancio eccellente, candidato di prima fascia per un portafoglio orientato al growth.

Crescita esplosiva ed elevata redditività ma sentiment negativoLe azioni di SUSS MicroTec XETR:SMHN a marzo 2025 hanno perso circa il 10% in scia ai timori di un rallentamento della domanda di hardware legato all’AI.

Secondo Jefferies, clienti chiave come Micron e Samsung hanno già installato una capacità produttiva significativa e devono ora ammortizzare i costi sostenuti, riducendo la necessità di nuovi ordini.

Deutsche Bank stima per il primo trimestre una flessione degli ordini del 10% YoY, sottolineando i rischi di sostenibilità lungo la supply chain AI.

Jefferies prevede inoltre ricavi per 482 milioni € nel 2025, al di sotto della guidance aziendale (490 mln €). Il titolo è così scivolato in fondo all’indice tedesco delle small cap.

Con la pubblicazione degli utili prevista per il 7 agosto 2025, analizziamo i fondamentali.

Liquidità e struttura finanziaria

Current ratio: 2,55 (settore ≥2,29)

Quick ratio: 1,33 (settore ≥1,43) leggermente sotto

Debito/Patrimonio Netto: 0,05 (settore ≤0,31)

Cassa/Debito: 10,46 (settore ≥1,09)

Solida posizione di cassa, indebitamento quasi nullo. Unica nota: liquidità immediata (quick ratio) appena sotto il benchmark.

Redditività e crescita

Margine lordo: 39,6% (settore ≥35,3%)

Margine operativo: 17,2% (settore ≥11,8%)

Margine netto: 11,9% (settore ≥8,6%)

Margine FCF: 8,34% (settore ≥8,36%) in linea, ma leggermente sotto

Crescita fatturato YoY: +40,2% (settore ≥0,99%)

EPS diluito YoY: +347,5% (settore ≥11,1%)

R&D/Sales: 8,8% (settore ≥6,4%)

SG&A/Sales: 13,7% (settore ≤16,2%)

ROA: 12,2% (settore ≥5,4%)

ROE: 21,2% (settore ≥9,4%)

ROIC: 20,4% (settore ≥7,7%)

Redditività elevata e in crescita, sostenuta da un forte aumento di fatturato e utili. Margine FCF appena sotto soglia, ma comunque positivo.

Valutazione di mercato

P/E: 10,2 (settore ≤22,2)

PEG: 0,03 (settore ≤0,87) (forte sottovalutazione relativa)

P/S: 1,25 (settore ≤1,76)

P/B: 1,97 (settore ≤2,11)

P/CF: 12,2 (settore ≤13,9)

P/FCF: 14,5 (settore ≤22,7)

EV/EBIT: 5,7 (settore ≤16,6)

EV/EBITDA: 5,2 (settore ≤10,8)

Multipli molto contenuti rispetto al settore, suggerendo valutazione interessante nonostante la flessione del titolo (-31,7% YoY) .

Politica dei dividendi

Dividend Yield: 0,95% (settore ≥1,33%) inferiore alla media

Payout ratio: 0% (settore ≥0%) = trattenimento utili

DPS crescita YoY: +50% (settore ≥10,7%)

Continuità dividendo: 100% (settore ≥100%)

Dividend yield contenuto, ma payout prudente e crescita del dividendo molto sostenuta.

Punti di forza:

Solidità finanziaria (bassa leva, forte cassa)

Crescita esplosiva di ricavi ed EPS

Margini e ritorni (ROE, ROIC) nettamente sopra media

Multipli di mercato bassi → titolo sottovalutato

Debolezze:

Quick ratio leggermente sotto la soglia

Dividend yield contenuto

Performance borsistica negativa (-31,7% YoY) per timori sulla domanda AI

Conclusione

SUSS MicroTec presenta fondamentali solidi e valutazioni interessanti, con multipli molto bassi e crescita robusta. Tuttavia, il titolo soffre di un sentiment negativo legato alla domanda AI e alla riduzione degli ordini nella supply chain.

Il quadro suggerisce un titolo finanziariamente sano ma ciclicamente esposto, adatto a chi accetta volatilità e punta sul medio-lungo termine.

Rating complessivo: Classe A fondamentali solidi, crescita forte e multipli molto convenienti. Unica area meno brillante è il rendimento da dividendo, che rimane inferiore alla media del settore.

Cosa aspettarsi dal jobs report di settembre 2025Le attese degli analisti indicano che le nuove occupazioni (Non-Farm Payrolls, NFP) cresceranno di circa 75.000 unità, un dato simile ai 73.000 posti aggiunti di luglio, ma ben al di sotto delle cifre più robuste viste nei mesi precedenti. Il tasso di disoccupazione dovrebbe aumentare leggermente al 4,3%, il livello più alto dagli ultimi anni, mentre per il dato della crescita salariale media è previsto un rallentamento a circa il 3,7% su base annua. Questi numeri indicano un mercato del lavoro che sta progressivamente rallentando, in linea con i segnali di una crescita economica più contenuta e una lieve riduzione della pressione inflazionistica sui salari.

Tre scenari possibili per i mercati

La reazione dei mercati dipenderà fortemente dall’esito del report, che può dare luogo a uno di tre scenari distinti, con implicazioni diverse:

1. Scenario con dati superiori alle aspettative:

Se le nuove occupazioni supereranno le 250.000, il tasso di disoccupazione rimarrà sotto il 4% e la crescita salariale oltre il 4,2%, i mercati interpreteranno questo come un segnale di surriscaldamento dell’economia. Ciò potrebbe far sfumare le aspettative di un taglio dei tassi Fed a settembre e frenare i rialzi futuri. Conseguenze tipiche sono il ribasso, short term, degli indici azionari principali (S&P 500 sotto pressione), il rialzo dei rendimenti a 10 anni, il rafforzamento del dollaro e un tono di risk-off sui mercati.

2. Scenario con dati in linea con le aspettative:

Con un aumento dei posti di lavoro tra 25.000 e 250.000, disoccupazione tra 4.0%–4.3% e crescita salariale stabile sotto il 4,1%, si avrà una conferma di una crescita stabile ma non eccessiva. Questo scenario crea condizioni favorevoli per un taglio dei tassi a settembre, sostenendo una ripresa degli indici azionari, soprattutto quelli ciclici e tecnologici, mentre i rendimenti e il dollaro restano stabili o moderatamente in rialzo. È lo scenario migliore per chi fa trading ed investe nel medio termine in quanto i mercati si orientano alla crescita, sopratutto i settori sensibili ai tassi.

3. Scenario con dati inferiori alle aspettative:

Se l’occupazione crescerà di meno di 25.000 posizioni e la disoccupazione supererà il 4.4%, la preoccupazione principale sarà una possibile recessione non ancora scontata dai mercati. Nel breve termine si potrebbe assistere a un “rimbalzo” degli asset risk-on sulla speranza di tagli aggressivi dei tassi, ma nel medio termine l’incertezza e la paura di rallentamento peseranno su azioni e rendimenti a lungo. Dollaro debole e rally dell’oro sono tipici.

Cosa significa per chi fa trading

Il jobs report di oggi sarà lo snodo fondamentale per definire le aspettative sulla politica monetaria della Fed. Una lettura nel range delle aspettative rafforzerà il trend rialzista degli indici, favorirà settori ciclici e tecnologici e stabilizzerà i tassi di interesse. Uno scenario con dati superiori alle aspettative aumenterà la volatilità e spingerà i mercati verso un atteggiamento difensivo, mentre dati inferiori alle aspettative potrebbe generare un rally speculativo nel breve ma aumentare il rischio di correzioni.

Conclusione

Il jobs report USA di settembre 2025 non è solo un dato statistico, ma una bussola cruciale per capire verso quale direzione si muoverà l’economia americana e i mercati globali. Per i trader, la capacità di interpretarne correttamente le sfumature e di reagire rapidamente sarà decisiva per cogliere opportunità e limitare rischi in un contesto di crescente complessità economica.

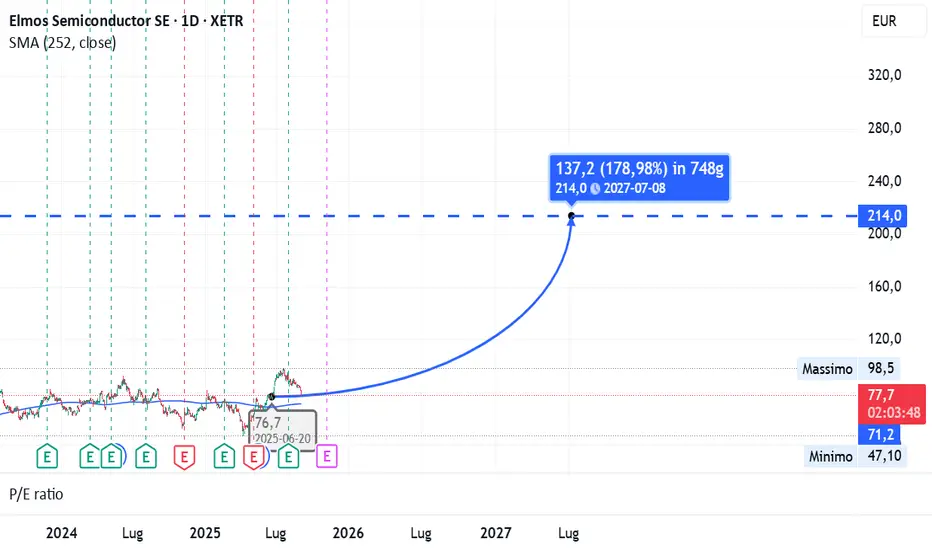

fondamentali sotto la lente in vista degli utili del 31-07-2025In occasione della pubblicazione degli utili del 31 luglio 2025, oggi portiamo l’attenzione su Elmos Semiconductor, XETR:ELG azienda attiva nel settore della tecnologia elettronica e in particolare nella produzione di semiconduttori.

Andiamo ad analizzare i principali fondamentali per comprenderne punti di forza e debolezze.

Solidità finanziaria e liquidità

Current ratio: 4,56 (≥ 2,26 settoriale)

Quick ratio: 2,50 (≥ 1,54 settoriale)

Debito/Patrimonio Netto: 0,17 (≤ 0,43 settoriale)

Cassa/Debito: 0,82 (≥ 0,69 settoriale)

L’azienda presenta un’elevata solidità finanziaria e una struttura patrimoniale molto equilibrata, con livelli di indebitamento ridotti.

Redditività e crescita

Margine lordo: 42,23% (≥ 34,19%)

Margine operativo: 21,9% (≥ 11,13%)

Margine al lordo imposte: 27,16% (≥ 9,36%)

Margine netto: 21,91% (≥ 7,24%)

Margine FCF: 8,63% (≥ 8,37%)

Crescita fatturato YoY: -2,03% (≥ 1,24%)

EPS diluito YoY: 20,37% (≥ 4,32%)

La redditività è eccellente su tutti i margini. Tuttavia, pesa un calo del fatturato nell’ultimo anno, bilanciato dalla forte crescita degli utili per azione.

Efficienza operativa e investimenti

Rapporto R&D: 10,56% (≥ 9,15%)

Rapporto SG&A: 9,77% (≤ 12,22%)

ROA: 16% (≥ 4,73%)

ROE: 23,45% (≥ 9,59%)

ROIC: 19,85% (≥ 7,51%)

Ottima gestione degli investimenti in ricerca e sviluppo, con ritorni sul capitale e sugli asset ampiamente superiori alla media settoriale.

Performance di mercato e valutazioni

Performance mercato 1Y: +13,73% (≥ -5,52%)

P/E: 12,03 (≤ 26,6)

PEG: 0,58 (≤ 0,96)

P/S: 2,58 (≤ 2,42)

P/B: 2,56 (≤ 2,44)

P/CF: 22,62 (≤ 14,37)

P/FCF: 30,54 (≤ 28)

Prezzo/Cassa: 18 (≤ 10,83)

EV/Fatturato: 2,63 (≤ 2,63)

EV/EBIT: 12,03 (≤ 20)

EV/EBITDA: 9,36 (≤ 12,6)

La valutazione è mista: alcuni multipli risultano convenienti (P/E, PEG, EV/EBIT/EBITDA), mentre altri (P/S, P/B, P/CF, P/FCF, Prezzo/Cassa) indicano sopravvalutazione rispetto al settore.

Dividendi e politica di distribuzione

Dividend Yield TTM: 1,14% (≥ 1,17%)

Dividend Yield indicato: 1,14% (≥ 1,51%)

Payout ratio: 0% (≥ 3,79%)

Crescita DPS YoY: 17,65% (≥ 7,81%)

Payout div. continuo: 1500% (≤ 1500%)

Crescita div. continuo: 400% (≥ 100%)

La società ha una politica di distribuzione dei dividendi aggressiva in termini di crescita, ma attualmente con un payout irregolare e non sostenibile nel lungo periodo.

Sintesi finale

Punti di forza: bilancio solido, margini elevati, ritorni sul capitale superiori alla media, valutazione P/E e PEG molto interessanti.

Debolezze: calo del fatturato, multipli P/S e P/B sopra la media, dividendi poco sostenibili.

Conclusione: Elmos Semiconductor si conferma una società finanziariamente solida e molto redditizia, ma con alcune criticità legate alla crescita dei ricavi e alla sostenibilità della politica dei dividendi. Per un investitore value, il titolo appare interessante, ma con valutazioni da monitorare attentamente.

Rating complessivo: Classe A Il titolo rientra in una fascia di valutazione alta, grazie alla solidità patrimoniale, alla redditività superiore alla media e a un profilo di rischio contenuto. Nonostante alcune criticità sui multipli di mercato e sulla crescita dei ricavi, Elmos Semiconductor mantiene una posizione competitiva solida nel settore e si colloca tra le aziende con fondamentali di qualità