Oro sotto pressione, cosa aspettarsi ora?Per continuare a offrirti valore gratuitamente, ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

Per le mie analisi utilizzo:

*Chart di Capital.com*

🌞 Buongiorno a tutti 🌞

Buon inizio settimana a tutti, e buon fine mese!

Mercati e geopolitica:

-Negli ultimi giorni gli USA hanno bombardato siti nucleari iraniani (tra cui Fordow, Natanz, Isfahan)

-I mercati hanno reagito in modo misto: petrolio e dollaro sono volati, ma oro è salito solo del +1‑2% perché gli operatori credono che la situazione rimanga contenuta

-Goldman Sachs prevede 3 500–3 700 $/oz entro fine anno e 4 000 $/oz entro metà 2026 .

Citi avverte che, se la domanda investimenti scende e l’economia Usa resta forte, oro potrebbe scendere sotto i 3 000 $/oz tra fine 2025 e 2026

Il World Gold Council prevede ripresa della domanda fisica da metà agosto, con stagionalità favorevole

Germania e Italia stanno valutando di rimpatriare oro custudito Fed Ny, per ragioni di sicurezza e autonomia

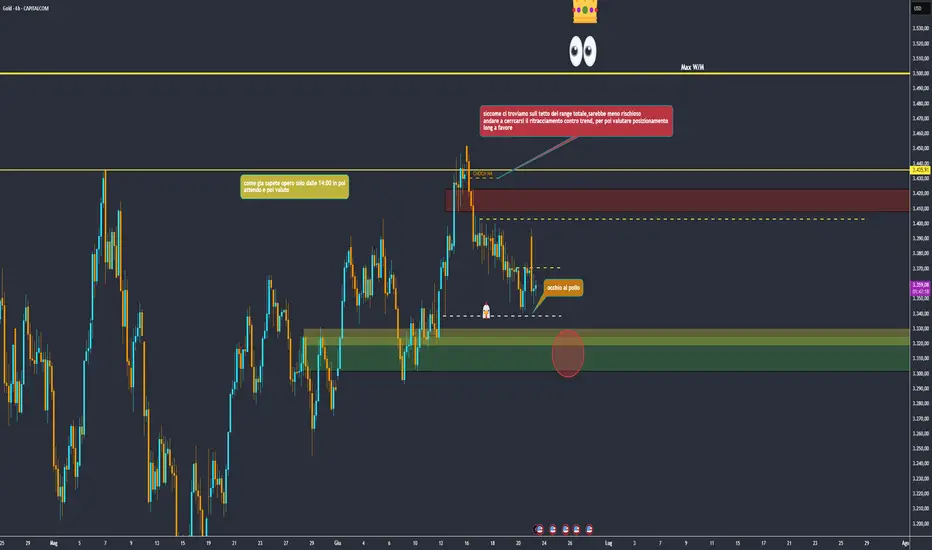

Possibile rialzo di breve se la crisi in Medio Oriente si amplia.

Area 3330.3320 $/oz è solida, se tiene il trend rialzista può riprendere.

Attenzione: un rientro della tensione o una Fed più “hawkish” può farlo crollare verso 3 000 $.

Rischi: escalation nel Golfo; dati macro Usa che indeboliscono safe haven; decisioni Fed sulle prospettive tassi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30. Questa strategia mi consente di agire in modo più efficace, sfruttando la maggiore volatilità e liquidità di tale sessione.

Nel frattempo, vi auguro una buona giornata.

Per domande, dubbi o richieste, commentate o scrivetemi!

Sarò felice di rispondervi.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Tassi

EUR/USD: La mia visione tecnica. Prima area chiave 1.037Bentornati sul mio canale. In questa video analisi condivido la mia analisi tecnica sul cross che più di riguarda da vicino, ovvero EUR/USD.

Nella mia analisi mi concentrerò su una rottura a mio modo di vedere chiave di una struttura di prezzo che mi fa pensare a una possibile continuazione del cross a ribasso.

Auguri a tutti un buon giovedi sera e vi ringrazio per la vostra attenzione e per il vostro tempo.

EURCAD SHORT 1.51450L’attuale livello di 1.51450 per la coppia EUR/CAD offre un’opportunità interessante per un'operazione short, specialmente se la coppia conferma un pattern di inversione a forma di "W". In analisi tecnica, un pattern a "W" o "doppio massimo" è spesso interpretato come un segnale di potenziale ribasso, particolarmente se si verificano segnali di esaurimento della spinta rialzista vicino alla parte superiore della "W". Nel caso di EUR/CAD, l'area attorno a 1.5150 potrebbe rappresentare una resistenza chiave da cui iniziare una posizione ribassista.

1.51450 / 1.51500

TP 1.50850

SL 1.51850

AUDUSD LONG 0.65600Abbiamo raggiunto un punto interessante su questa coppia per un ipotetico rimbalso di 30/50 pip. Il trend è visibilmente ribassista ma nulla scende per sempre!

Il dollaro australiano sta vivendo una situazione di debolezza dovute ad una serie di incertezze politiche e per il tassi di interesse.

Valuto un SL a 50 pip.

TASSI D'INTERESSE e RECESSIONI2000: Tassi rimasti al 6.5 per 8 Mesi

Risultato: Recessione e Stock Crash

2007: Tassi rimasti al 5.25 per 15 Mesi

Risultato: Recessione e Stock Crash

2023: Tassi rimasti al 5.5 per ???

Risultato: Recessione e Stock Crash

PREZZI E BIG PLAYERS IN DUE DIREZIONI OPPOSTE

Sempre più difficile capire la direzionalità che sta per prendere il mercato e sembra che solo la FED potrà dare la linea guida necessaria agli operatori che per ora vivono il risk on nato dai discreti dati che giungono dal PIL americano relativo al q1 2023.

Da un lato ancora diverse indicazioni di risk on, specialmente nei dati macroeocnomico che giungono da oltre oceano, con una discreta domanda aggregata e buoni risltati nel PIL q1 2023, che sebbene in calo rispetto alla precedente lettura e anche rispetto alle aspettative degli analisti, poste al 2% rispetto al 1.1% reale, ha gettato buone basi di speranza rialzista. Il dato che trascina già il PIL è legato alle scorte, e la robusta domanda attuale lascia sperare in ripartenze future della produzione ameriana , specialmodo se si pensa che la disoccupazione rimane sui minim idi periodo e questo sostiene una robusta domanda aggregata che dovrà prima o poi essere soddisfatta. Anche le trimestrali delle aziende tech USA hanno stupito nei loro dati positivi, che aprono quindi all’idea ancora ua volta del Soft landing per la FED. L’inflazione , che rimane centro delle attenzioni delle banche centrali, cala negli indicatori macroeconomici più ampi come il CPI, ma resta ancora resiliente sui dati core.

La scorsa settimana è stato il turno del PCE, e dei redditi degli americani, che ancora una volta hanno mostrato tenacia nei dati core, che restano sostenuti e ancora una buona capacità degli americani di risparmiare rispetto al loro reddito il che pone basi solide per un’economia pronta a resistere ad ulteriori attacchi da parte delle banche centrali.

Dobbiamo tuttavia fare i conti con il rovescio della medaglia, che è il sistema finanaziaro americano, che ancora una volta con First Republic Bank è messo alla prova e potrebbe aver bisogno di adeguato sostegno da parte della FED.

Difficile dunque capire se ci sarà davvero o meno la profonda crisi preannunciata dalla FED e se possa essere il caso o meno di scommettere sul crollo dei mercati finanaziari.

Al momento le mani forti, sembrano ancora intenzionate a mantenere un assetto risk off, che sia di tutela e protezione dei portafogli,ma al contempo i prezzi raccontano una narrativa diversa.

Procediamo per ordine per meglio comprendere le dinamiche in atto.

-FOREX:

il comparto valutario appoggia in pieno lo scenario di risk off, dando spazio alle valute rifugio come l’euro e il franco svizzero , mentre sembra essere oramai in declino il dollaro americano, sebbene nel momento del collasso del comparto equity ha riscoperto una brevissima fase rialzista, che tuttavia non viene registrata nei posizionamenti dei big players che ricordiamo essere espressa da posizioni che restano aperte in overnight.

La prospettiva di una BCE aggressiva ben oltre quello che potrà mettere in campo la FED sembra porre le basi per ulteriori slanci rialzisti della moneta unica, questo grazie anche ad un miglior sistema bancario e finanziario e ad un piano di riassorbimento della liquidità decisamente più blando da parte della BCE rispetto alla FED che ha dato sostegno al debito sovrano e ha garantito una più blanda transizione del regime economico.

EURUSD

Incalzano a rialzo le posizioni dei big players che si portano ora a 169400 contratti aperti con un incremento di ben 5039 contratti long nella sola settimana scorsa, portando l’open interest sui massimi di periodo.

Specchio di questo forte interesse rialzista anche la price action, che vede le quotazioni giungere a 1.1025 con allunghi fino 1.11, al test delle prime resistenze chiave che si trovano a 1.1125 e 1.1175

GBPUSD

Seguono le posizioni long sulla sterlina, che per le mani forti si attestano a 4537 contratti long per la settimana appena conclusa per un totale di 5839 cnt.

Anche in questo caso la forte inflazione spinge gli operatori a crede in azioni forti da parte della boe che potrebbe portre i tassi anche oltre il 5%.

Non da meno quindi la prica action che vede i primi break out rialzisit delle resistenze poste a 1.2550 proiettando ora i prezzi a 1.2660.

YEN

Collasso per lo yen giapponese, che con la conferma di politiche monetarie accomodanti da parte della BOJ e ancora allentamento monetario on puo che vedere forti vendite al momento , con le mani forti che si portano sulle massime esposizioni corte con ben -68744 contratti short netti.

Indubbia quindi la nuova spinta rialzista di tutti gli asset contro yen giapponese che chiudono la settimana in chiaro eccesso di rialzo, che sebbene meritevole di storni di breve , possono essere ottimi trend ancora nel medio periodo.

AUDUSD

Si recuperano posizioni anche sul dollaro australiano e neo zelandese, grazie ad una price action che sembra per ora premiare tutto contro il dollaro americano e sebbene la posizione netta resti ancora improntata al ribasso con -39462 contratti short, il raggiungimento dei minimi di periodo potrebbe essere un ottimo movente per interessanti prese di profitto e ricoperture delle posizioni in essere al momento.

La tenuta dei minimi di 0.6565 sembra essere condizione necessaria per sperare in ritorni verso le resistenze di 0.6775-80

USDCHF

Fortissimo il franco svizzero che senza uno yen in grado di svolgere la sua funzione di rifugio e grazie anche a migliori differenziali tassi sembra essere prediletto dagli operatori per la scelta di un porto sicuro. Le mani forti ricoprono ancora 1064 contratti portando la posizione netta , ancora corta , a soli -3656 contratti, in un rally di circa 6 settimane di acquisti.

USDINDEX

Crollano ancora le posizioni long sul dollaro UsA a dimostrazione di una certa sfiducia nella congiuntura macroeconomica americana. Le posizioni dei big plaiers restano a 10739 contratti , in attesa della FED della prossima settimana che potra sicuramente dare maggiore indirizzo al dollaro USA. Le quotazioni al momento restano ancora in un chiaro trading range, con supporto a 100.83 e resistenza a 105.80.

-EQUITY:

il comparo equity è in neta divergenza tra la prica action e le posizioni dei big players. Ad ogni dato macroeconomico che non si presenta poi cosi pessimista e negatico i prezzi del comparto azionario salgono, dando boost rialzisti che hanno portato le quotazioni sui massimi di periodo, ma le mani forti sembrano non credere a questa idea, continuano a vendere special modo sull ‘ SP500

S&p

Le posizioni nette dei big plaiers sull’SP500 vanno a -363267 contratti corti, rispetto ai -344257 della scorsa settimana, dando ancora fiducia all’idea che le mani forti stanno incrementando le scommesse per un crollo dell’equity.

La price action racconta tuttavia un’altra storia, coni prezzi che sono balzati al test delle resistenze di 4197 pnt. La chiave come detto sarà solo la FED che potrà dare spinta rialzista o meno al mercato equity.

COMMODITIES

Il modno della commodities rimane ancora incentrato sul risk off, con forti acquisti di oro e argento, mentre si vendono metalli come il rame , tipicamente legati al ciclo economico mondiale. Le posizioni, come per la price action, in questo caso sembrano molto più concordi e allineati su un mood di riskoff

OBBLIGAZIONARIO

Interessante ancora il comparto obbligazionario, che rimane pesantemente schiacciato dalle vendite degli operatori , special modo nelle scadenze medio periodo come il 5 e 10 anni Usa, dove le esposizioni ribassiste raggiungono nuovi eccessi, segnale che molti operatori non credono nella ripartenza e nella fine dei rendimenti alti, ma ancora vedono nel prossimo futuro una possibile recessione.

buon trading

Salvatore Bilotta

Borse europee, Wall Street: al test indici PMI e ISM dei serviziLe quotazioni dei principali indici di Borsa a livello globale hanno registrato una seduta caratterizzata da segni misti. Dopo 10 aumenti dei tassi consecutivi, la Reserve Bank of Australia ha deciso di mantenere invariato il costo del denaro al 3,6%, in modo tale da osservare gli effetti delle mosse precedenti sull’economia. Philip Lowe, Governatore della RBA, ha detto che l’inflazione ha raggiunto il picco in Australia, sottolineando anche un calo della spesa delle famiglie. Tuttavia, il board dell’istituto ritiene che potrebbero essere necessari altri incrementi per riportare l’indice dei prezzi al consumo al target. Intanto, nell’indagine mensile della BCE è stato evidenziato come le aspettative di inflazione dei consumatori a un anno siano scese per il secondo mese di fila dal 4,9% di gennaio al 4,6% di febbraio. Le attese a 3 anni sono passate dal 2,5% al 2,4%. La crescita economica a 12 mesi è invece prevista al -0,9%, rispetto al precedente -1,2%. Per quanto riguarda la BoE, la policy maker Silvana Tenreyro ha detto che una riduzione dei tassi potrebbe impedire all’indice dei prezzi al consumo di scendere sotto il target. Da mettere in luce anche le parole dell’Amministratore Delegato di JP Morgan, Jamie Dimon, secondo cui le turbolenze sul settore bancario statunitense non sono ancora finite e si faranno sentire per anni. Per Dimon inoltre, le Autorità USA non dovrebbero reagire eccessivamente con nuove regole. Sul fronte dei dati macroeconomici, da evidenziare come l’indice dei prezzi alla produzione dell’Eurozona (febbraio) sono scesi per la quinta volta consecutiva attestandosi al 13,2%, leggermente sotto le stime al 13,3%.

BceOggi in attesa del dato Bce, occhio a possibili swing da +/- 45 pt circa x lo stoxx dai prezzi pre dato.

FED TRA SPERANZE E PAUREIL BUONGIORNO FOREX DI OGGI 14.12.2022

-CONTESTO

Siamo giunti finalmente ad primo dei tre appuntamenti cruciali di questo Dicembre con le banche centrali, partiamo stasera con la FED attesa ad un rialzo tassi oramai scontato di 50Bp.

Gli ottimi dati di ieri sull’inflazione americana, in calo ancora una volta sia nel dato generale che nel dato CORE, maggiormente seguito dalla FED, hanno aperto le speranze per un 2023 incentrato al rientro dell’Inflazione verso il range obiettivo del 2% e questa speranza ha riacceso gli animi dei operatori che guardano ora al 2023 con l’anno del taglio tassi per la FED.

Siamo a nostro giudizio in una fase prematura per parlare o credere in tagli tassi, la FED procederà come da programma ancora per questa riunione all’inasprimento monetario previsto, ma fatto è che già un aumento di soli 50Bp, è un chiaro segnale che siamo non lontano dai top.

Le prospettive per il 2023 si dividono pertanto tra la speranza e la paura, perché da un lato gli operatori sperano in un primo trimestre 2023 ancora dettato da rialzi tassi , ma che non vadano oltre i 25 BP nella riunione di febbraio e marzo 2023 per giungere ad un tasso definitivo del 5% per poi nel secondo semestre avere evidenze di un’inflazione in calo, e un’economia che necessiterà si nuova linfa, giustificando a quel punto i tagli di interesse da parte della FED.

È altrettanto vero il contrario, cioè la paura che domina le aspettative per il 2023 non sono da meno, se si considera che la disoccupazione è in aumento e il perdurare di condizioni economiche monetarie aggressive, non farà altro che peggiorare la congiuntura macro economica, allora la voglia di entrare in modalità risk on sembra più remota.

L’ago della bilancia stasera al FED, che ci mostrerà le sue proiezioni per il 2023, lasciando cosi capire quali sono le sue aspettative per l’economia USA e quali le eventali contromosse. Aspettarsi un’economia in rapido declino , potrebbe voler dire un rapido sostegno da aprte della FED e quindi rapidi ritorni alla normalizzazione, cosi come aspettative di un’economia molto forte e inflazione resiliente, potrebbe portare al perdurare di tassi di interesse sostenuti.

-FOREX

Il mercati hanno vissuto una sessione europea abbastanza asfittica, in attesa degli eventi di questa sera, al momento il dollaro americano si posiziona poco sotto la parità con un -0.49% , mentre trova motivo di forza lo yen giapponese con un +2.92% totale come basket contro le majors, seguito dal franco svizzero con un +0.89% e dall’euro con un +0.60%, segno che il mercato si posiziona momentaneamente in modalità risk off.

Storna il dollaro neozelandse che perde oggi il 2.29% come basket, portando ad interessanti performance eurnzd con un +0.37% su base giornaliera, mentre lascia sul terreno nzdjpy un -0.65%.

La partira si giocherà ovviamente stasera.

-EQUITY

Il mondo equity dopo i rialzi di ieri sui dati sull’inflazione, riassorbiti durante la sera, sono tornati al più al punto di partenza della settimana, pronti a scattare stasera sulle dichiarazioni di Powell. Al momento tutti gli indici occidentali sono in territorio negativo, con l’sp500 a 4012pnt a -0.16%

-COMMODITIES

Il mondo commodities resta misto, con il wti che sale di un +1% a 76$ mentre i metalli gold e silver perdono lo 0.10% e lo 0.13%.

-DATI ATTESI DA CALENDARIO

Il mercato resta pertanto chiaramente attendista per i market movers di questa sera, che saranno driver per i prossimi giorni fino alle chiusure di questo 2022

buona giornata e buon trading

SALVATORE BILOTTA

Wall Street in salita, FOMC: "Fed rallenterà rialzo tassi"A Wall Street le azioni sono salite nel pomeriggio prima della chiusura per festività e dopo la pubblicazione dei verbali dell'ultima riunione di politica monetaria del FOMC.

I verbali della riunione del FOMC (Federal Open Market Committee) sono stati pubblicati oggi.

La Federal Reserve, ha così potuto segnalare un probabile rallentamento degli aumenti dei tassi centrali.

In linea con il rituale delle festività del Ringraziamento la FED ha letto le minute del FOMC e gli investitori hanno apprezzato la calma che accompagnerà la prossima fase del rialzo dei tassi di interesse.

Così la chiusura degli indici di Wall STreet S&P 500 chiude in salita a +0,66%, Dow Jones chiude in salita a 0,30% chiude ai massimi di sessione invece il Nasdaq in rialzo a + 1.19%.

Oggi 'ultima sessione di trading completa prima della festività per i mercati statunitensi che saranno chiusi per il "Giorno del Ringraziamento" e saranno aperti solo per mezza giornata in concomitanza del Black Friday.

Crolla il mercato dell'energia con il prezzo del petrolio greggio WTI in calo fino al 4,8% al minimo di 77,10 dollari al barile.

Le borse europee chiudono poco mosse il Dax di Francoforte negativo a -0.25% mentre Piazza Affari con il Ftse Mib segna -0,40% a 24.570 punti.

Scendono ancora i rendimenti decennale italiani che toccano quota 3,7% scende ancora lo spread tra Btp/Bund in flessione a 187 punti base.

EUR/USD: LO SPREAD DA SEGUIRE PER CHI VUOLE SPECULARE Buongiorno a tutti.

Qual è il motivo per il quale il dollaro statunitense si palesa molto più forte rispetto all’euro dagli inizi di giugno 2021? Quale catalizzatore seguire per avere un indicatore oggettivo di “sentiment” sul tasso di cambio EURUSD? Questo è l’obiettivo dell’analisi: cercare di fornirvi un “grafico guida” che possa indirizzarvi qualora decideste di aprire operazioni a mercato sulla stessa copia forex.

Prima di trattare l’argomento riguardante il grafico guida cercherò di trasmettere i seguenti concetti:

• Il rapporto diretto tra tassi di interesse applicati dalla Federal Reserve e rendimenti dei titoli di stato americani

• Come i tassi di interesse rendono più attraenti i titoli di stato USA

• Il rapporto tra titoli di stato, U.S Dollar e tassi di interesse

• Lo spread tra i Federal Funds Futures scadenza dicembre 2022 e i Three Month Euribor Futures scadenza dicembre 2022

• Come ho utilizzato lo spread per speculare sul tasso di cambio

Buona lettura.

IL RAPPORTO DIRETTO TRA TASSI DI INTERESSE E RENDIMENTI DEI TITOLI DI STATO

All’interno della grafica potete osservare due linee di prezzo:

• Quella in nero rappresenta il livello dei tassi di interesse applicati dalla Federal Reserve dall’estate del 1971 ad oggi (ticker “USINTR”)

• Quella in rosso mostra i rendimenti del decennale americano (ticker “US10Y”)

Ogni qualvolta la FED ha innalzato i tassi di interesse (all’interno dei rettangoli di color azzurro) i rendimenti sui titoli di stato a 10 anni sono, di pari passo, aumentati. È anche vero il contrario (all’interno dei rettangoli di color verde): ai ribassi degli stessi il rendimento del decennale ha sofferto, creando degli impulsi ribassisti.

Il coefficiente di correlazione conferma ciò appena discusso: il rapporto tra i due si mantiene dagli anni ’80 in territorio diretto, salvo qualche breve picco in territorio inverso (ognuno dei quali indicato da dei rettangolini di color verde).

Che informazione chiave bisogna trarne? Che i tassi di interesse e i rendimenti del decennale americano hanno un rapporto diretto tra loro:

• All’apprezzarsi di uno corrisponde il rafforzamento dell’altro

Prendendo in considerazione il rendimento del titolo di stato a due anni (quello che più risponde a dinamiche riguardanti le politiche monetarie), possiamo osservare una correlazione ancora più forte:

I picchi di correlazione inversa che mostra il rapporto tra “US02Y” e i tassi di interesse hanno intensità notevolmente inferiore rispetto a quelli osservati nella grafica precedente. Il motivo è semplice: come ho scritto qualche riga fa, il rendimento del titolo di stato a due anni è più correlato alle decisioni di politica monetaria.

COME IL RIALZO DEI TASSI DI INTERESSE RENDONO PIU’ ATTRAENTI I TITOLI DI STATO AMERICANI

Un titolo di Stato è un titolo di debito emesso dal governo di una particolare Paese. Per quale motivo uno Stato emette queste particolari obbligazioni? Per finanziarsi.

Il meccanismo di funzionamento degli stessi è estremamente semplice ed intuitivo.

Acquistare un titolo di stato equivale a prestare del denaro al Paese emittente, che definiremo debitore; il creditore (ossia chi acquista il titolo di debito) guadagnerà attraverso degli interessi, riconosciuti sotto forma di cedola e successivamente, alla scadenza dell’obbligazione, si vedrà restituito l’intero ammontare di denaro prestato precedentemente; a titolo di esempio:

• Immaginiamo di acquistare un titolo di stato a 100$ con scadenza a 1 anno con tasso di interesse al 2%: il nostro guadagno, dopo un anno, sarà di 102$

Negli ultimi 13 anni abbiamo avuto archi temporali con tassi di interesse americani relativamente bassi:

Dal 16 dicembre 2008 al 30 novembre 2015 gli stessi rimanevano ancorati a 25 punti base in maniera tale da permettere un più facile accesso al credito (e quindi ai prestiti) con lo scopo di rafforzare l’economia che usciva dalla pesante crisi dei mutui-subprime. Nello stesso arco temporale, l’oscillazione del rendimento del decennale è stata di 2.65 punti percentuali.

Stessa situazione tra il 2020 e il 2022:

Dal 15 marzo 2020 al 28 febbraio 2022 i tassi di interesse presentavano un valore tradotto in 25 punti base (tanto bassi per permettere all’economia americana di riprendersi dopo la terribile pandemia che tutto il mondo ha vissuto); nello stesso arco temporale, il rendimento del decennale ha avuto un’escursione media di 1.38 punti percentuali.

Consideriamo ora archi temporali coincidenti con degli aumenti dei tassi:

Tra il 2015 e il 2019 essi vennero aumentati da 25 a 250 punti base.

I rendimenti del decennale oscillarono tra valori percentuali di 1.5 e 3.2, con oscillazione media del 2.37%.

Consideriamo ora il ciclo dei rialzi 2004-2006, quando essi passarono da 100 a 525 punti base:

In quei due anni il rendimento del decennale oscillò tra il 3.9% e il 5.2%, con oscillazione media intorno ai 4.5 punti percentuali.

Guardando ai giorni nostri? Da marzo 2022 al 21 settembre la Fed traduce la sua aggressività in un innalzamento dei tassi da 25 a 325 punti base:

In quei pochi mesi l’oscillazione media si è attestata a 2.65 punti percentuali.

Arriviamo ora al vero concetto da estrapolare da questo paragrafo: perché il rialzo dei tassi di interesse rende più attraenti i titoli di stato per gli investitori? Perché gli stessi, acquistando i titoli di debito a rendimenti più alti, guadagnerebbero di più dalle cedole!

Infatti:

• Acquistando titoli di stato dal 2008 al 2015 (quando i tassi stagnavano a 25 punti base) avrebbero guadagnato attraverso interessi di circa 2.65 punti percentuali

• Acquistando titoli di stato dal 2020 al 2022 (con tassi stagnanti a 25 punti base) avrebbero guadagnato attraverso cedole di circa 1.38 punti percentuali

• Durante il ciclo di rialzi da 25 a 250 punti base del 2015-2019 il guadagno medio si sarebbe attestato intorno al 2.37%

• Tra il 2004 e il 2006, prima della bolla immobiliare, gli interessi pagati sarebbero stati intorno a valori del 4.5% (con rialzi dai 100 ai 525 punti base)

• Da marzo 2022 al 21 settembre 2022 gli interessi medi pagati avrebbero sfiorato il 3%

È quindi scontato come i titoli di stato siano più convenienti quando forniscono interessi più elevati.

Tuttavia...attenzione!

Ho spesso espresso il concetto del “RISCHIO=RENDIMENTO”:

• Quanto maggiore è l’interesse o il rendimento riconosciuto su un’obbligazione, tanto più è grande il rischio al quale ci si espone acquistandola

Questa eguaglianza non vale se si parla di titoli di stato governativi americani. Il motivo?

Il Paese America presenta rating AAA, giudizio che indica la quasi totale impossibilità che la stessa nazione registri un default e non riesca a rispettare le obbligazioni con i creditori. Gli USA sono considerati talmente tanto stabili dal punto di vista creditizio tanto che i titoli di stato emessi dal tesoro, in particolare proprio il decennale preso in considerazione negli esempi, rappresentano un bene rifugio, ossia un asset che tende ad apprezzarsi durante momenti di crisi finanziarie/economiche/geopolitiche (come, ad esempio, l’oro).

L’eguaglianza “RISCHIO=RENDIMENTO” vale per tutte quelle obbligazioni che presentano rating inferiore alla “tripla A”, ossia per quelli emittenti che non garantiscono una credibilità finanziaria tanto forte quanto quella americana.

IL RAPPORTO TRA IL DOLLARO AMERICANO, TITOLI DI STATO E TASSI DI INTERESSE

È probabile che dagli inizi del 2022 sentiate o leggiate la frase:

“L’aumento dei tassi di interesse impatta positivamente su una valuta, rafforzandola”

Che significato ha questa frase? Provo a spiegarlo.

Abbiamo visto come il rialzo dei tassi di interesse impatti “positivamente” sui titoli di stato, aumentandone il relativo rendimento e rendendoli più appetibili; quanto più essi saranno attraenti, tanto la domanda degli investitori aumenterà; non parlo propriamente di investitori americani, bensì di investitori provenienti da ogni angolo del globo.

Dipingiamo ora uno scenario: immaginiamo che diversi investitori europei, inglesi e giapponesi vogliano acquistare titoli di stato del tesoro americano ad alti rendimenti; le loro valute di riferimento saranno l’euro, la sterlina britannica e lo yen giapponese, mentre la valuta di riferimento per i titoli di debito desiderati è senza dubbio il dollaro americano; questo cosa vuol dire? Gli stessi investitori dovranno cambiare le loro valute di riferimento (euro, yen e sterline) in dollari americani, in quanto le stesse obbligazioni sono commercializzate attraverso quest’ultima valuta. Questo a cosa equivale? Ad un aumento di domanda di valuta statunitense. Basandosi essa (anche) sulla legge della domanda e dell’offerta, quanto più essa viene richiesta, tanto più il suo valore, in linea teorica, dovrebbe incrementare.

Da ciò si può dedurre dunque che un aumento dei tassi di interesse impatti positivamente sui titoli di stato, apprezzandone i relativi rendimenti che, come conseguenza, andrebbero a valorizzare a loro volta il dollaro americano. Questo è vero? Proviamo a spiegarlo attraverso una grafica che metta in rapporto l’aumento degli interest rates con il US Dollar:

Ho utilizzato dei rettangoli di color azzurro per indicare tutti i cicli di rialzi dei tassi di interesse e le relative correlazioni con il dollaro.

La correlazione tra loro appare “mista”, ossia a tratti diretta e ad altri inversa; questo significa che è vero che i tassi di interesse impattano su una valuta, ma non sono l’unico “catalizzatore” da considerare, dal momento in cui la currency stessa risente dell’influenza di altri fattori, tra i quali, ad esempio, il suo ruolo di bene rifugio.

IL “GRAFICO GUIDA” DA SEGUIRE QUALORA SI VOLESSERO APRIRE POSIZIONI SUL CAMBIO EURO/DOLLARO

Quali sono i motivi per i quali il dollaro statunitense si palesa molto più forte rispetto all’euro dagli inizi di giugno 2021? A parer mio sono tre:

• Decisioni di politica monetaria

• Dollaro come bene rifugio

• Conflitto Russia-Ucraina

Per quanto riguarda il primo punto, possiamo affermare con certezza che la Federal Reserve sia sempre stata, nell’ultimo anno, più “aggressiva” della Banca Centrale Europea; ciò in cosa si è tradotto? In un aumento dei tassi di interesse più aggressivo in America (325 punti base) che in Europa (125 punti base).

Per quanto riguarda il secondo punto, è risaputo come il dollaro americano sia un bene rifugio, ossia un asset acquistato in momenti di turbolenza sui mercati; a conferma di questa ipotesi giunge in aiuto la correlazione diretta tra la stessa

valuta e il VIX:

Dall’estate del 2021 la valuta e l’indice di volatilità dell’S&P500 sono correlati positivamente, per cui:

• Al salire delle turbolenze, il dollaro si apprezza

Per quanto riguarda il terzo punto, è scontato che l’Europa sia più esposta al conflitto di quanto non lo sia l’America viste le diverse dipendenze dal gas, motivo per il quale è lecito aspettarsi una debolezza maggiore sull’euro rispetto al dollaro (dal momento che la forza espressa da una valuta è chiaramente dipendente dalla stabilità dello Stato che la emette).

Quando ho deciso di creare un grafico guida ho pensato essenzialmente a questi tre punti, in particolare:

“Come posso crearmi una guida che possa inglobare al suo interno questi tre “market movers”?

La risposta è stata:

Lo spread tra i Federal Funds Futures scadenza dicembre 2022 e i Three Month Euribor Futures scadenza dicembre 2022 (ZQZ2022-IZ2022)

I due futures appena citati sono contratti finanziari che rappresentano l’opinione del mercato su dove si troverà il tasso di interesse applicato dalla banca centrale al momento della scadenza del contratto (in questo caso, a dicembre). In particolare:

• Il tasso sui Fed Funds è il tasso sui prestiti interbancari overnight per le riserve in eccesso delle banche commerciali

• Il tasso di interesse Euribor a 3 mesi è l’interesse al quale le banche europee si prestano in maniera reciproca fondi in euro con scadenza a 3 mesi

Perché ho il parere che questi due futures abbiano inglobato i tre punti trattati precedentemente?

Sono dei futures e, come tali, è possibile specularci. Gli investitori che hanno mosso gli stessi contratti alla stessa scadenza a determinati valori (95.9 per i federal fund e 97.7 per gli euribor) avranno sicuramente tenuto conto delle diverse influenze che il mondo economico/finanziario/geopolitico ha nei riguardi dell’America e dell’Europa, ragion per cui:

• Nelle speculazioni sugli Euribor avranno sicuramente tenuto conto del conflitto Russia-Ucraina al quale si collega il relativo prezzo del gas europeo, della probabile pesante recessione che potrebbe avvolgere la stessa nazione e ciò, tradotto, si materializza in un prezzo del contratto scadenza dicembre 2022 a 97.7

• Nelle speculazioni sui Federal Funds avranno tenuto conto di altri fattori come, ad esempio, l’aggressività della FED, trascinando il prezzo del contratto scadenza dicembre 2022 a 95.9

È doveroso considerare un ulteriore aspetto: la libertà di rialzo dei tassi di interesse della Federal Reserve è ben più ampia rispetto a quella della Banca Centrale Europea. Il motivo è legato al fatto che, al momento, è più probabile una pesante recessione in Europa che non in America; se nutriste dei dubbi, pensate al fatto che l’America, al contrario dell’Europa, non sta combattendo una crisi energetica.

Esprimo questa considerazione per un semplice motivo: sappiamo che il rialzo dei tassi di interesse ha lo scopo di rallentare un’economia con la funziona di abbassare l’inflazione. Se è vero ciò, come potrebbe la BCE alzare in maniera pesante il costo del denaro dal momento in cui si potrebbe prospettare una pesante recessione? È improbabile lo faccia.

In cosa si traduce questo? In quello che stiamo vivendo da inizi 2022: tassi di interesse americani ben più alti rispetto a quelli Europei.

Nel terzo paragrafo dell’articolo spiegavo come il valore di una valuta è legata al tasso di interesse applicato dalla sua banca centrale di riferimento per la serie dei motivi che voi stessi avete osservato.

Se è vera questa informazione e se fosse vero il fatto che i futures mostrati inglobano all’interno di essi tutte le informazioni precedentemente descritte, uno spread tra questi ultimi potrebbe essere correlato al cambio Euro/Dollaro?

Direi di sì. La correlazione tra lo spread ed EURUSD è positiva, tranne qualche picco di correlazione negativa episodico.

Alcune informazioni sullo spread:

• Quanto più esso registra dei ribassi, tanto più il mercato sconta una FED più aggressiva rispetto alla BCE

• Quanto più esso registra dei rialzi, tanto più il mercato sconta una FED meno aggressiva rispetto alla BCE

• Lo spread ingloba al suo interno le aspettative sulle politiche monetarie americane ed europee, influenzate a loro volta dal conflitto Russia-Ucraina, dai livelli di inflazione e dalle probabilità di recessione

I primi due punti possono essere spiegati dalla grande correlazione diretta tra lo stesso spread e lo spread tra i rendimenti dei titoli di stato tedeschi a due anni e gli stessi americani alla stessa scadenza (DE02Y-US02Y):

Come spesso sottolineo, sono i titoli di stato a scadenza due anni che subiscono più di altri l'influenza delle politiche monetarie, infatti:

• Quanto più lo spread registra dei ribassi, tanto più il mercato sconta una FED più aggressiva della BCE, tanto più il rendimento del titolo di stato USA a 2 anni sovraperforma quello tedesco alla stessa scadenza

• Quanto più lo spread sale, tanto più il mercato sconta una BCE più aggressiva della FED, tanto più il rendimento del titolo di stato tedesco a 2 anni sovraperforma quello americano alla stessa scadenza

Lo spread potrebbe essere utilizzato per diversi scopi, tra i quali:

• Come conferma della tendenza del cambio Euro/Dollaro

• Per ricercare delle divergenze che potrebbero ripercuotersi successivamente sul cambio valutario

Cosa voglio intendere con questi ultimi due punti? Avendo capito ciò che lo spread ingloba al suo interno, è lecito pensare che se EURUSD dovesse continuare a rimanere correlato allo stesso, continuerebbe a seguire lo stesso “binario”; se dovessero iniziare a crearsi delle divergenze tra i due? A quel punto sarebbe lecito pensare che, a titolo di esempio, esista la possibilità che il cambio valutario stia iniziando a seguire nuovi “sentiment”, non più necessariamente legati alle diverse aggressività della FED e della BCE o legati a tutti i diversi punti trattati in precedenza.

COME HO UTILIZZATO LO SPREAD PER SPECULARE SUL TASSO DI CAMBIO

Arriviamo dunque all’ultimo paragrafo, dove descriverò passo passo una strategia di trading basata proprio sullo spread descritto, in cui ho impostato dal 2021 delle operazioni al ribasso sulla copia forex.

La stessa è simile ad una che avevo pubblicato sul Bitcoin, che potete trovare al link:

•

1. Ho selezionato lo spread "ZQZ2022-IZ2022" e ho applicato allo stesso due medie mobili:

• Una a 15 periodi (in blu)

• Una a 30 periodi (in verde)

2. Ho calcolato il coefficiente di correlazione tra lo spread ed EURUSD in maniera tale da intercettare i “momenti” di correlazione positiva tra i due. Essi iniziano il 3 marzo 2021:

Il passaggio della media veloce al di sotto di quella lenta (death cross) mi forniva il punto di entrata a mercato su EURUSD (in short); il successivo passaggio della media veloce al di sopra di quella lenta (golden cross) mi forniva il punto di chiusura della posizione precedentemente aperta.

Il mio obiettivo era quello di intercettare una forte tendenza al ribasso su EURUSD dal momento in cui la moneta statunitense avrebbe offerto tassi di interesse ben più alti di quelli che avrebbe offerto, da lì a qualche mese, l’euro. L’operazione potrebbe essere ricondotta ad una di “carry trade”:

Grazie per l’attenzione, Matteo Farci

Wall Street & Piazza Affari in ribasso minimi prima dei Tassi Wall Street & Piazza Affari in rosso alla vigilia della Fed per la decisione Tassi settembre 2022.

Giornata negativa per Wall Street alle prese con l'allarme lanciato dalla casa automobilistica Ford che risente delle pressioni economiche negative in corso ed in arrivo a causa del crescere dell'inflazione.

Per Ford il settore auto oltre allo stop Covid teme una costo d'inflazione per circa $ 4 miliardi.

I costi per Ford e altri titoli USA dipenderà molto dall'ulteriore stretta di politica monetaria della Federal Reserve prevista già domani mercoledì 21 settembre 2022 che riporterà i tassi di interesse americani a livelli pre-crisi finanziaria del 2008.

Mercoledì la Federal Reserve effettuerà un aumento di 0.75 punti base dei Fed Funds terzo aumento consecutivo di tre quarti di punto che porterà gli oneri finanziari tra il 3% ed il 3,25% sino ad ora il più veloce aumento dei tassi dal 2008 ad oggi.

In realtà il dot plot della FED mostra proiezioni dei tassi di interesse che probabilmente raggiungerenno il 4% già entro dicembre 2022.

Il FTSE MIB a Piazza Affari chiude in rosso a -1,65%, deciso ribasso accompagnato dai "sell off" dell’obbligazionario con i rendimenti dei titoli di Stato italiano sopra il 4.20%.

Risparmio gestito in rosso a Milano!

Banca Generali subisce una pesante chiusura a -5,88% a seguito dell’accordo tombale siglato con l’Agenzia delle Entrate che incasserà circa 46 milioni di euro per chiudere la vertenza sul transfer pricing.

Giù anche i bancari tra cui Finecobank -4,01%, Unicredit -2,50% e Banca Intesa che chiude a -3.88%.

Wall Street Supporti & Resistenze

Nasdaq Supporti 11750 / 11450 - Resistenze 12350 / 12500

S&P500 Supporti 3870 / 3850 - Resistenze 3950 / 4000

Dow Jones Supporti 30800 / 30000 - Resistenze 31250 / 31500

Il Nasdaq rimane negativo sotto la barriera di resistenza dei 12250 punti indice ma è vero anche che il supporto di 11750 tendenzialmente servirà a trattenere la discesa forse...anche domani post FED.

Mario Draghi premiato "Statista dell'Anno" a New York

Queste la parole dell'ex segretario di Stato americano Henry Kissinger, oggi 99enne :

«Ho sempre avuto fiducia in Mario Draghi e nella sua straordinaria capacità di analisi intellettuale». Così l’ex segretario di Stato americano Henry Kissinger, oggi 99enne, ha voluto complimentarsi con il premier italiano uscente «ha sempre dimostrato capacità, coraggio e visione, analizzando le questioni che gli si ponevano con il giusto approccio».

«Sono davvero commosso per tutto quello che è stato detto questa sera – ha detto Draghi dal palco – In particolare, le parole del dottor Kissinger. Mi commuove il fatto che abbia voluto essere qui. La sua presenza è un immenso regalo per me».

Inflazione? +8.5% ad agosto è panico a Wall Street sell off!L'inflazione Usa cresce anche ad agosto è a +8.5%, KOper gli analisti che si aspettavano un rallentamento verso l'8%!

L'inflazione USA sale all'8.5% mese su mese ad agosto (6,3% annuale), la maggior parte dei gestori ed analisti attendevano una leggera discesa e\o stabilizzazione purtroppo però non si è raggiunto il target.

Il prossimo appuntamento è per il 21 settembre con la Federal Reserve che aumenterà i tassi così come preannunciato.

Sino a fine 2022 per la Federal Reserve e le altre banche centrali mondiali focus è e sarà solo combattere l'inflazione! Peccato però che le inflazione è diversa di continente in continente!

Powell al Simposio di Jackson Hole aveva già annunciato manovre di contenimento rispetto alla cirsolarità del contante, certa quindi la stretta dei tassi.

Reagiscono negativamente le borse di tutto il mondo, Wall Street purtroppo sul podio.

Pesanti i ribassi con il Nasdaq che perde il 5.10%, affonda anche l'S&P500 a -4.50% a seguire il Dow Jones con una negatività del -4%.

La reazione dei rendimenti è stata tempestiva in USA il rendimento a 10 anni supera lka barriera del 3.40%, in Italia il rendimento torna a sfiorare il 4%, ad averela peggio il rendimento tedesco a 1.75%.

Tra i titoli peggiori al Nasdaq Meta (facebook) che chiude a -8.5%, Nvidia -8%, Western Digital -8%, AMD -8%, Netflix -7%, Boeing -6% ed Apple a -5%.

Ko tecnico anche per Piazza Affari con il Ftse Mib che chiude al ribasso a -1,4% ritornando sotto quota di supporto dei 22500 punti indice e per l'esattezza a 22300 punti indice.

Nonostante il ritorno verso il +4 % del rendimento decennale italiano la chiusura per lo spread Btp/Bund è in calo e torna al supporto di 226 punti per euro.

Purtroppo torna a salire il prezzo del gas, in rialzo al Ttf di Amstredam e torna sopra la soglia dei 200 euro a megawattora.

Obbligazioni e Politica Monetaria, in ballo l'economia.Obbligazioni? Politica Monetaria?

In USA continua a crescere il mercato del lavoro, numeri che allontanano eventuali recessioni di breve periodo, anche se si continua ad alimentare l'inflazione.

Il Boom di nuovi assunti e la bassa disoccupazione costringerà la Federal Reserve Bank ad aumentare ancora i tassi costringendo Wall Street & Piazza Affari a muoversi ancora nel mercato "Orso".

La Federal Reserve, per voce di Powell, non avrebbe ritoccato i tassi a settembre, ora però con i dati del lavoro in crescita forse forse qualche ripensamento ci sarà.

L'inflazione è alimentata anche dall'aumentare degli occupati che possono far crescere i consumi e quindi in USA l'inflazione cresce grazie alla buona salute economica, in Europa invece alla BCE tocca patire e gestire un'inflazione causata dall'aumentare dei prezzi delle materie prime causa conflitto Russia Ucraina.

Tassi e politica monetaria sono i driver dei prossimi mesi, le banche centrali al momento non hanno alcun sostegno politico e questa situazione potrebbe costringere i mercati a rimanere scarichi e lateralizzare per molto tempo.

Quasi certamente si rinforzerà il mercato obbligazionario, ma i rendimenti devono purtroppo crescere ancora!

I dati macro del lavoro di oggi hanno fatto recuperare il terreno perso nei giorni scorsi a tutti i rendimenti finanziari tra cui il rendimento USA che è tornato a salire riportandosi a quota 2.80%, rialzo per il rendimento Tedesco a 0.95% mentre il rendimento Italiano fortunatamente ha lateralizzato attorno al 3%.

Il rendimento del decennale sta calando con decisione dai top toccati di recente. La tendenza in atto è destinata a proseguire?

Il mercato delle obbligazioni lato debito si sta calmando e c'è effettivamente un ritorno verso livelli più miti.

Questo è merito anche dell'attuazione dello scudo anti-spread da parte della BCE. Il mercato obbligazionario lato debito si sta calmando e c'è effettivamente un ritorno verso livelli più miti.

Il rendimento del BTP a 10 anni è sceso stabilmente sotto il livello del 3,4%, resistenza forte che si è venuta a creare nei giorni della crisi di Governo. Il decennale è sceso addirittura sotto il 3% e questo è un ottimo segnale di distensione sul mercato del debito obbligazionario.

Sarà importante ora che il rendimento del decennale scenda al di sotto del 2,9% per poter stare più sereni e scendere ancora verso la soglia del 2,6%-2,5%.

La riduzione del rendimento e quindi del costo dell'indebitamento, ha favorito il rialzo delle obbligazioni che offrono rendimento.

Tutti i BTP hanno iniziato a galoppare verso l'alto, chi più e chi meno, con l'indice delle obbligazioni quotate che è salito dai 93 alla vecchia resistenza intorno ai 97 punti.

Un ulteriore allungo sopra questo livello aprirà le porte ad una salita verso quota 100 e molte obbligazioni potrebbero ritrovarsi a pareggiare il tel quel.

Powell: rialzo tassi? L'inflazione scenderà, su Wall Street!Il Presidente della FED Powell non esiterà ad aumentare i tassi fino a quando l'inflazione non scenderà!

A Wall Street piace l'aggressività della FED, approva la strategia e mette il turbo al rialzo.

Nasdaq +2.50%, Dow Jones +1.20%, S&P500 +1.85%.

Il Presidente della Federal Reserve Bank Jerome Powell sfodera la sua determinazione nel contrastare l'inflazione, è determinato ad aumentare in maniera sostenuta gli aumenti dei tassi di interesse fino a quando l'inflazione non scenderà! Powell: "Se ciò comporta il superamento dei livelli di neutralità ampiamente conosciuti, non esiteremo a farlo" così il banchiere centrale al Wall Street Journal in live streaming.

Ad inizio maggio la FED ha mostrato le unghie aumentando i tassi di 0.50 punti, secondo aumento del 2022 reso necessario a causa dell'inflazione ai massimi degli ultimi 40 anni. Si attendono quindi altri aumenti di uguale portata, 0.50 punti base sarà un comune denominatore?

Nell'intervista Powell ha più volte ripetuto il suo impegno nel voler raggiungere l'obiettivo del 2% per l'inflazione, "non è facile, potrebbe determinare un aumento della disoccupazione il cui livello è il più basso pari solo agli anni '60".

Aggiornamento livelli ciclici di supporto e resistenza per Wall Street che sono :

Dow Jones supporto 31140 punti indice – resistenza 33150\34000 punti indice

Nasdaq supporto 11680 punti indice – resistenza 12600\13580 punti indice

S&P500 supporto 3850 punti indice – resistenza 4130\4300 punti indice

Aggiornamento dei livelli ciclici di supporto e resistenza per i futures Europei tra cui:

FTSE MIB supporto 22420 punti indice – resistenza 24700 punti indice

DAX supporto 13450 punti indice – resistenza 14650 punti indice

DJ Euro Stoxx supporto 3475 punti indice – resistenza 3800 punti indice

Reazione dei mercati.Il decennale americano, ad una giornata dal comunicato della Fed, malgrado la notizia fosse sostanzialmente già scontata dai mercati, arriva ad un rendimento superiore del 3%. Nel primo grafico troviamo il valore in conto capitale dei bond a 10 anni. Per la prima volta, da diversi anni, notiamo che ha sfondato il livello di supporto in prossimità del valora 94,10 (linea verde). In condizioni di normalità, il supporto ha sempre funto da punto di reazione. Rendimenti simili dei bond non si vedevano almeno dal 2018, situazione nella quale il tasso di riferimento era in prossimità del 2,50.

La previsione è che per arrestare l’inflazione, saranno necessari una serie di rialzi, proprio per riportarsi in prossimità del valore 2,5, con ulteriori possibili effetti sui rendimenti dei bond che, a meno di una clamorosa corsa all’acquisto di debito statale, continueranno ad aumentare. Una ripresa di acquisto di titoli di stato, a questo punto, sarà probabile nel momento in cui le aspettative inflazionistiche saranno in miglioramento.

L’unico elemento che potrà migliorare il sentiment degli operatori in maniera sostanziale, sarà una risoluzione del conflitto, con la normalizzazione degli effetti della crisi energetica.

Wall Street attesa per la FED e rialzo tassi 04 maggio 2022Wall Street attesa la FED ed il rialzo tassi, 04 maggio 2022.

Wall Street è in trepidante attesa dell'annuncio dei tassi base.

Powell e la Fed riusciranno ad imporre un recupero positivo grazie all'aumento di 0.50 punti base?

Questa la grande incognita per Wall Street, intanto è negativo il dato sull'occupazione non agricola e gli indici di Wall Street hanno virato al ribasso per ritestare i minimi di brevissimo.

Fortunatamente tutti gli indici hanno recuperato terreno positivo ma è presto per dire l'ultima, aspettiamo che la FED "ri-alzi" i tassi…

Piazza Affari sotto tono perde tutto il guadagno della giornata di ieri, preoccupa ancora lo Spread ed il recupero dei tassi decennali è a discapito delle obbligazioni quotate, serve davvero un aiuto delle banche centrali!

Il Ftse Mib si è riportato sopra quota 24.000 punti dopo il rapido crollo accusato in avvio di settimana. Quali le attese nel breve?

Per il Ftse Mib è stato importante il test del supporto di area 23.300, raggiunta nell'intraday lunedì scorso.

Questo supporto sembra avere forza e quindi l'indice può agganciarsi eventualmente alla resistenza dei 24.300 punti.

Da lì in poi il Ftse Mib potrà trovare spazio di recupero fino all'ostacolo dei 24.700 punti prima e di area 25.000 in seguito, con ultima resistenza a 25.300 punti.

Tassi d'interesse e mercato azionarioIl grafico sopra riportato, tende a mettere a confronto l'andamentale dei tassi d'interesse di riferimento stabiliti dalla FED, con l'andamento dei mercati azionari americani.

Dall'analisi condotta, possiamo desumere che, se da un certo punto di vista, la variazione dei tassi d'interesse può risultare nefasta per i portafogli composti da bond e titoli di stato, per l'inversa relazione tra tasso e quotazione dei bond, dal punto di vista del mercato azionario, l'incremento dei tassi negli ultimi 20 anni, non è mai stato un segnale negativo.

Anzi, verrebbe da dire che, almeno in una prima fase, la discesa dei tassi corrisponde ad uno storno del mercato (ad eccezione della recentissima crisi covid dove le quotazioni sono state sostenute dagli acquisti delle banche centrali ).

Salvo clamorosi stravolgimenti, il 2022 ed il 2023 saranno anni in cui i tassi di Fed e Bce saranno rivisti ulteriormente al rialzo.

TRE GIORNI TRE BANCHE CENTRALIBUONGIORNO FOREX DEL 16.03.2022

Inizia oggi una serie di appuntamenti cruciali con le banche centrali a partire da questa sera ore 19.00 ora italiana, con la FED chiamata a decidere sul costo del denaro, ed il rialzo di 25Bp è dato oramai scontato dal mercato, la chiave sarà scoprire se Powell si spingerà ad un tono aggressivo, con un rialzo di 50Bp, e soprattutto occhi puntati sul DOT PLOT, per capire le intenzioni future del Board. L’ultima riunione proiettava la quasi totalità dei 9 componenti del board ad una serie consecutiva di rialzi tassi, al fine di combattere una dilagante inflazione, che oggi mostra una spinta rialzista forse peggiore dall’ultima riunione FED, pertanto le aspettative di un Board hawkish restano molto alte, ponendo l’attenzione degli operatori anche alle prospettive di riduzione del bilancio fed, che ha raggiunto livelli record, e che più volte Powell ha richiamato la volontà di ridurre subito dopo l’inizio dei rialzi tassi.

Domani sarà la volta della BOE ed infine la BOJ, ma procediamo giorno per giorno in questa serie di appuntamenti che impegneranno grandemente tutti noi operatori sui mercati finanziari.

Giungiamo a poche ore dal primo appuntamento di questa sera cin un dollar index in ampio trading range, come già richiamato nel buongiorno forex di ieri, compreso tra 99.20 e 98.60, con buone porbabilità rimmarremo in questa area per l’intera sessione europea in attesa di Powell. Il sentiment dei traders retail sul dollaro americano è al momento al 76% short, in leggero calo rispetto all’80% di ieri, ma naturalmente il vero sentiment partira dopo la FED, pertanto raccomandiamo cautela.

In tutta risposta il sentiment sugli altri basket valutari non subisce modifiche rispetto alla giornata di ieri, con i retail ancora short sull’euro al 53% e long sulle sterline al 75, in linea perfetta con le percentuali di ieri, solo il dollaro neozelandese vede un aumento del sentiment short che passa dal 47% di ieri al 60% di oggi, senza però decretare particolari trend su nessuno degli asset newzealand, che restano confinati al memento nei prezzi di inizio settimana.

Le commodities hanno completato un primo forte storno nella giornata di ieri, con il wti che ha raggiunto le aree di 95$ al barile e dopo qualche piccolo spike ribasista fino alle aree di 94$ sembra per oravoler consolidare.

Anche il gold ha toccato i primi supporti già richiamati ieri mattina in area 1915$ e per il momento rimaniamo su queste aree in compressione di volatilità in attesa della FED.

Ottimo infine il recupero del comparto equity, che ieri ha visto sia l’Europa che l’america respirare dalle aree di minimi mensile, con buoni storni anche oltre il 2%, ma ovvio che al momento possiamo parlare solo di correzioni , che speriamo possano essere preludio ad un mese di aprile statisticamente degno di recuperi sul comparto equity.

Sttendiamo dunque la FED di questa sera senza particolari indicazioni tecniche che potrebbero a questo punto manifestarsi solo dopo l’intervento di Powell.

Buona giornata e buon trading

Salvatore Bilotta

Diversificazione, titoli di stato , effetti in conto capitale.L’innalzamento dei tassi sta lentamente, ma prevedibilmente, scuotendo i portafogli azionari, per il tramite di aggiustamenti nelle scelte di allocazione degli operatori finanziari.

In particolare, come al solito è importante andare a verificare i movimenti del comparto obbligazionario. Andando ad analizzare i rendimenti dei titoli di stato Americani, possiamo notare quanto essi siano incrementati nell’ultimo periodo ed in particolare, osservando la scadenza a 10 anni, si è quasi raggiunto uno yield dell’1,90% (valori antecedenti alla crisi del covid).

Si avranno, pertanto, nuove emissioni obbligazionarie a tassi maggiori, con contestuale perdita di valore in conto capitale relativamente le precedenti emissioni. Chi comprerebbe titoli già presenti sul mercato, se il nuovo debito verrà emesso a tassi più alti?

Andando poi ad analizzare nel dettaglio l’andamento delle quotazioni del decennale americano, notiamo che il prezzo sembrerebbe voler raggiungere un importante livello di supporto (grafico sotto) in area 94.

Cosa comporta in termini di investimento?

In una situazione del genere, si può cominciare a prendere posizione nel mercato obbligazionario, in maniera prudente, senza mai andare a dimenticare due cose fondamentali:

1) Le banche centrali potrebbero prevedere politiche ancora più restrittive, con ulteriore effetto negativo sul controvalore dei bond;

2) Il dato sull’inflazione è ancora alto. Seppur l’investimento in treasuries viene considerato in dottrina come risk free, è conveniente investire in titoli di stato ad un rendimento dell’1,90% con una dato inflattivo al 7% circa?

Negli investimenti, l’equilibrio è fondamentale. Dipende tutto dalle nostre aspettative temporali e dai nostri obiettivi. In parte la quotazione del bond americano a 95, può sembrare attraente e ghiotta per cominciare ad accumulare posizioni. D’altro canto, sarebbe folle allocare il portafoglio totalmente in bond (come ho visto fare da alcuni “investitori” durante le emissioni del BTP Italia ). La diversificazione, come al solito è la giusta risposta, e per quanto ci troviamo in una community dedita alla speculazione, alla passione per lo stock picking e cripto, non dobbiamo mai dimenticare le regole base dell’investimento di lungo termine e di gestione di portafogli multi asset.

EURO / DOLLARO INVERSIONE, BASTERÀ LA STRETTA MONETARIA FEDGli annunci dei rialzi dei tassi USA non riescono a rafforzare la moneta americana, il dato sull'inflazione, che a dicembre 2021 è cresciuta del 7% su base annua (incremento annuale più alto mai registrato da giugno 1982), ha un po' sopito le ansie del mercato sul rapido aumento dei tassi ma non i rapporti di forza monetaria tra le due economie.

DAILY - Dopo il tentativo di allungo a 1,14828 la zona che passa intorno a 1,14225 è cruciale, la mancata tenuta potrebbe spingersi giù anche fino a 1,13.

WEEKLY - Sull'apertura settimanale i rapporti di forza sono ancora a favore dell' euro.

MONTHLY - Nonostante l'incertezza tra gli operatori la moneta americana non riesce ad apprezzarsi e da novembre i rapporti si spingono verso l'alto passando dai minimi di 1,11861 ai max di 1,14828 registrati il 14/01.

Gold, sedotti e abbandonati?Probabilmente una delle difficoltà che si riscontra approcciandosi al gold è quello di tenere un profilo eccessivamente semplicista proprio dal punto di vista concettuale.

Sono noti alla nausea i collegamenti tra il suo prezzo e l’inflazione da un lato e la generica avversione al rischio dall’altro.

In relazione all’inflazione un equivoco che può sorgere è quello di capire a quale variazione dei prezzi riferirsi. I mercati, è noto, tendenzialmente vivono non nel presente come facciamo noi nel nostro anonimo quotidiano ma sempre con l’attenzione su quello che succederà domani, a volte dopodomani.

Negli USA l’ultimo dato sui prezzi al consumo evidenzia un valore di 6,2%. Si tratta di qualcosa che non si osservava da 31 anni eppure il gold certo è salito ma non ha avuto la reazione che ci si poteva aspettare di fronte a qualcosa che non si vedeva da un terzo di secolo.

A ben vedere la correlazione va stimata non tanto col livello nominale dei prezzi al consumo quanto con i tassi di interesse reali, cioè brutalmente col rendimento di un investimento obbligazionario senza rischio (treasuries) al netto della svalutazione monetaria. Va cioè valutata la capacità di ottenere una crescita del capitale sufficiente a stare dietro all’aumento dei prezzi, cioè ottenere un capitale tra un anno che mi permetterà di acquistare ciò che oggi con esso compro prima di investirlo.

Il concetto complica le cose perché ci obbliga ad occuparci anche di una roba complessa come la stima del livello dei tassi di interesse nominali nel futuro prossimo. Si tratta di una variabile che il FOMC, il braccio armato della FED, ha difficoltà a mettere a fuoco come dimostrano i dot plots rilasciati in occasione delle riunioni periodiche. Figuriamoci cosa può essere a confronto il nostro sforzo di immaginazione.

Per capire se l’inflazione attuale sia alta (ma alta rispetto a cosa?) certamente si può fare riferimento da una parte al cosiddetto effetto base, che sta creando stress aggiuntivo. Cioè, dal marzo 2020 il calo anomalo del livello generale dei prezzi dovuto alla pandemia ha introdotto nel calcolo dell’indice dei prezzi al consumo una serie di dati mensili negativi che non si vedevano da decenni. Si consideri che con l’inflazione si misura, su base mensile, l’incremento percentuale del livello generale dei prezzi e da quello si ottiene una proiezione del tasso annuo.

Ovviamente facendo il confronto coi mesi depressi del 2020 in cui compariva il Covid 19 e che ha prodotto una variazione profondamente negativa della variazione mensile dei prezzi, il tasso annuo di inflazione che si ottiene oggi è anomalmente alto come il 6,2% in America appunto.

Questo i mercati lo sanno ma non sanno ben stimare gli altri effetti indotti sull’inflazione dai colli di bottiglia presenti nei processi produttivi delle aziende che causano minore produzione che non basta per tutti (esempio è la carenza di chip). Inoltre è da considerare il rialzo robusto delle materie prime industriali ed alimentari che ugualmente provocano aumento nella componente variabile della struttura dei costi di produzione delle imprese che come tale è destinata a rientrare quando le cose si normalizzeranno.

Il tutto a condizione che il Covid 19 non riprenda forza sufficiente nel mondo a produrre nuovi lockdown generalizzati il che se da un lato rappresenterebbe un sollievo per il costo delle materie prime dall’altro non risolverebbe quello dei colli di bottiglia nella produzione.

Un’altra variabile, è la stima del comportamento di spesa dei consumatori i quali, soprattutto negli USA, nelle economie con PIL molto dipendenti da essi è da monitorare attentamente e negli USA i dati dicono che gli americani stanno rinviando le spese importanti, segno che credono nella transitorietà del rialzo dei prezzi.

Sempre negli USA un altro elemento che contribuisce a giustificare l’attendismo della FED è la composizione del mercato del lavoro con la difficoltà a fare rientrare in gioco una parte importante delle persone che hanno perso il posto a causa della pandemia e che tuttavia non cercano attivamente un nuovo lavoro.

Questo fenomeno produce una traslazione verso il basso di tutta la struttura del mercato del lavoro con una revisione al rialzo ad esempio della cosiddetta disoccupazione strutturale, per definizione non migliorabile e verso il basso del livello di occupazione che le autorità monetarie ritengono congruo con una risalita dei tassi di interesse. Questo potrebbe tradursi in un anticipo del tapering.

Dopo essersi occupati di tutto questo c’è da fare i conti con la forza del dollaro americano visto che le sue quotazioni sono in dollari e che un aumento di questo rende indirettamente più costoso il suo acquisto sui mercati. Il dollaro viene da un periodo di forza originatosi in coincidenza con le preoccupazioni cominciate a serpeggiare in estate sulla possibile non transitorietà del livello dei prezzi

Un evidente pattern di testa e spalle ribassista ha dato autorevolezza al movimento, rafforzato dalla violazione anche di 1,15 supporto statico importante, anche se non assecondato da volumi coerenti con la figura, in particolare non si è registrato il classico aumento dei volumi che deve accompagnare la rottura della nek line

Tornando al gold, guardando le quotazioni, i massimi del 2011 a 1.921.70 non sono ancora violati.

Ok, è vero che ad agosto abbiamo assistito ad una gita fuori porta oltre i 2.000 dollari ma la figura di doji che ci troviamo di fronte selezionando il time frame mensile sulle nostre piattaforme sta li a ricordarci che è stata una ragazzata, lo scorrazzamento del nostro cane al parco al mattino presto quando preso dalla foga si spinge oltre il limite cui è avvezzo.

Anche sul weekly una lunga candela verde, con volumi in espansione, ci aveva illuso che il break out fosse cosa fatta salvo osservare subito dopo la formazione di una chiara bearish engulfing che, osservata in corrispondenza di un top importante, con estensione dei real body nettamente maggiori rispetto ai precedenti, con un picco di volumi associato alla candela rossa (che segna il top di periodo), ingoia il corpo verde di quella precedente prefigura un molto probabile scenario ribassista. Almeno di breve come si addice ai pattern formati da una, due o comunque poche candele.

Il movimento ribassista che ne è seguito ha trovato argine in area 1.670 corrispondente all’ultimo minimo crescente fatto segnare dai prezzi nel precedente movimento rialzista

Questa circostanza, manuale di Dow alla mano, ha indotto a considerare il movimento come una correzione visto che un trend (quello rialzista) resta in vita finchè non inverte, cioè finchè l’evidenza di un nuovo minimo più basso del precedente pone il germe dell’inversione.

La stessa area corrispondeva ad una correzione del 19% rispetto ai massimi relativi e dunque si trattava di un movimento contenuto entro il limite del 20% generalmente considerato come limite entro cui classificare come correttivo un movimento, anche se personalmente è un concetto che rifiuto perché troppo generico e non contestualizzato.

A rincarare la dose si nota che l’area in questione corrispondeva a un ritracciamento dello 0.23 di Fibonacci del movimento rialzista iniziato dal novembre del 2015 in area 1.050 dollari.

In area 1.670 la tenuta del supporto è avvenuta con la formazione di un doppio minimo che ha, per ora, soddisfatto le aspettative dei traders in termini di ricompensa del rischio assunto visto che sta regalando un reward/risk di 2:1

La correzione di agosto ha permesso la formazione di un nuovo minimo allineato ai precedenti confezionando un triplo minimo in pectore che va monitorato anche perché il completamento della figura avverrebbe con la violazione proprio di area 1.920 che, ricordo, oltre ad essere semplicemente l’ultimo massimo relativo è soprattutto l’area dei massimi assoluti di 10 anni fa.

A questo punto occorre dare un senso al titolo della presente analisi portando in primo piano il comportamento sfuggente che il gold ha tenuto negli ultimi mesi

Infatti una osservazione frequente cui si fa riferimento da almeno un secolo è quello del cosiddetto triplo attraversamento. Si tratta di un filtro per valutare la bontà di una inversione di trend secondo cui la fine di un trend (ribassista nel nostro caso) diviene molto più probabile se conseguente alla violazione di tre trendline ribassiste che hanno compresso i prezzi nell’ultimo movimento.

Si tratta a ben vedere di altrettante seduzioni e quindi illusioni rialziste per i traders che pongono fiducia nell’inversione stessa.

Ora occorre valutare la bontà del movimento rialzista in atto. Innanzitutto il trend di lungo termine (da weekly in su) è rialzista visto che abbiamo massimi e minimi crescenti e che, come detto, l’attuale movimento ribassista per le caratteristiche fin qui mostrate è da classificare come correttivo.

Inoltre lo scenario fondamentale di un'inflazione stabilmente elevata associata alla prudenza delle autorità monetarie che sembrano ritardare l'inizio del rialzo dei tassi stanno mantenendo i rendimenti reali schiacciati, per ora a livelli bassissimi, rafforzando il quadro rialzista del gold.

Per converso non si può ignorare la scarsa partecipazione degli operatori visto che in occasione della violazione della terza trend line rbassista l’istogramma dei volumi non ha avuto alcun sussulto.

Inoltre, sul weekly, per adesso abbiamo una candela dal corpo rosso con associato un livello di volumi leggermente più alto di quello che dovrebbe essere la candela di break out.

A questo punto il campo perfetto dove monitorare i prezzi mi sembra sia quello daily dove possiamo seguire un eventuale movimento di pull back sulla terza trendline appena violata osservando soprattutto la partecipazione del mercato, cioè i volumi. Il livello dove il movimento potrebbe trovare argine è quello dei 1.830 dove oltre a trovare il contatto con la suddetta trendline abbiamo anche il supporto statico offerto da ben quattro tentativi rialzisti fermati tra luglio e settembre scorsi.

In conclusione, un punto fermo mi pare quello di considerare il trend di lungo come rialzista e che la recente accelerazione trova una giustificazione nello stillicidio ugualmente rialzista dei dati mensili sull’inflazione costantemente più alti del consensus degli operatori.

Sul piano tecnico, come visto, non mancano gli elementi che si possono monitorare e che potrebbero salvarci dalla nuova cocente delusione cui potremmo incappare dichiarando senza riserve il nostro amore (acquisto del break out) scambiando una falsa partenza per accettazione tacita della nostra proposta d’amore. Salvo assistere ad un nuovo movimento all’indietro e rimanere vittime dell’ennesima seduzione e abbandono.

Con la beffa del terzo attraversamento.

Velocità della moneta ed effetti sull’economia reale. Sentiamo spesso parlare di politica monetaria delle banche centrali, aspettative sui tassi e disoccupazione, ma è possibile andare a visualizzare “graficamente” questi valori, verificarne le correlazioni, scoprirne l’effetto sulla base monetaria ed aiutarci nelle decisioni di investimento?

Ragionando sui dati statunitensi e partendo dal 2001, ho plottato su uno stesso grafico diversi valori tratti da banca dati Fred (Federal Reserve Economic Data) ed in particolare:

• Linea Verde: Corporate profit after Tax – ovvero dato aggregato sui profitti delle aziende statunitensi;

• Linea Blu: Andamento dell’S&P 500

• Linea Rossa: Andamento del tasso di disoccupazione

Esprimendo un confronto tra tre diversi dati, non ne interessa il “valore assoluto”, bensì la tendenza grafica e gli effetti scaturenti in termini di politica monetaria.

Il 2001 è stato ovviamente un anno orribile per le borse mondiali, con gli effetti degli eventi dell’11 settembre e la scia della bolla “dot com”. Possiamo notare per almeno due anni, un tasso di disoccupazione crescente e la fissazione del tasso di interesse all’1% (il tasso di provenienza era del ben 6%).

Il seguito di questa politica è stata una crescita dei profitti delle aziende, una sostanziale riduzione del tasso di disoccupazione per i quattro anni seguenti, ritrovato entusiasmo nel mercato azionario. Tutto ciò ha portato la Fed a rivedere al rialzo il tasso d’interesse, portandolo progressivamente al 5,25% nel giugno del 2006.

L’aumento dei tassi unito alla sprovveduta ed eccessiva concessione di credito a condizioni variabili e lo scoppio della bolla dei mutui sub-prime, ha portato alla crisi finanziaria del 2008, nella quale assistiamo a: impennata del tasso di disoccupazione, riduzione degli utili per le aziende, caduta del mercato azionario.

L’economia americana e la ricchezza della popolazione (l’americano medio ha un’elevata attitudine all’investimento dei risparmi in strumenti passivi) sono in ginocchio. Viene inaugurato dalla Fed un periodo a tasso 0,25% , con annesso ingente piano di aiuti varato dall’amministrazione Obama. I livelli occupazionali, come possiamo notare dal grafico, torneranno ai livelli pre-crisi nel 2017. Nel frattempo il mercato azionario cresce in maniera importante andando a triplicare il proprio valore tra il 2008 ed il 2018.

La disoccupazione raggiunge nuovi livelli di minimo, il tasso di riferimento gradualmente incrementato fino a raggiungere il livello del 2,5% a gennaio 2019. Il resto è storia recente che tutti conosciamo.

Oggi notiamo un livello di disoccupazione in forte diminuzione, profitti delle aziende e mercati azionari sui massimi storici. Ma questa politica monetaria, che effetto ha avuto sulla quantità di moneta in circolazione?

Analizzando nel grafico di seguito l’aggregato M2 (composto da banconote, conti correnti e depositi e attività facilmente liquidabili) possiamo notare quanto lo stock di moneta in circolazione sia aumentato, determinando una riduzione della sua velocità di circolazione.

Secondo Fisher, in una situazione del genere due alternative sono possibili: incremento del prodotto interno lordo o incremento del livello dei prezzi.

Quali conclusioni ne traggo?

Utilizzo questi dati, non tanto per l’attività di trading, quanto per la definizione di una cornice entro la quale direzionare le scelte orientate all’investimento e l’eventuale convenienza nel muovermi verso l’una o l’altra asset class. Nessuno strumento ci renderà infallibili, tuttavia possiamo provare ad incrementare le probabilità in nostro favore.