Taglio dei tassi all’orizzonte: perché i listini non mollano.Taglio dei tassi all’orizzonte: ecco perché i listini non mollano

NASDAQ e S&P in crescita settimanale nonostante i deboli dati sull’occupazione

Venerdì 5, un rapporto deludente sull’occupazione ha spinto al ribasso i principali indici, ma due di essi sono comunque riusciti a chiudere la settimana in positivo, dal momento che un taglio dei tassi entro la fine del mese appare ormai quasi certo.

Il mercato ha reagito in modo incerto ai dati sull’occupazione non agricola diffusi in mattinata. I 22.000 posti di lavoro creati lo scorso mese risultavano nettamente inferiori sia alle attese (75.000) sia al dato del mese precedente (73.000). In un primo momento la reazione è stata un deciso rialzo: una crescita occupazionale più debole ha infatti alimentato le probabilità di un ciclo di tagli dei tassi più ampio e prolungato. Alcuni investitori sono arrivati perfino a scontare la possibilità di un taglio di 50 punti base già nella prossima riunione.

Successivamente, tuttavia, i listini hanno ceduto terreno, per il timore che la debolezza del rapporto potesse costituire un segnale d’allarme di una recessione imminente. L’occupazione non agricola ha così completato una settimana di dati scoraggianti sul mercato del lavoro, tra cui JOLTS, ADP e richieste di sussidio di disoccupazione.

L’S&P ha perso lo 0,32% rispetto al massimo storico raggiunto nella seduta precedente, chiudendo a 6.481,50. Il Dow Jones ha registrato un calo dello 0,48% (circa 220 punti) attestandosi a 45.400,86, mentre il NASDAQ ha limitato le perdite a un modesto –0,03% (circa 7 punti) a quota 21.700,39. Il recupero finale dai minimi ha comunque consentito al NASDAQ di guadagnare l’1,1% nell’arco della settimana e all’S&P di mantenersi in territorio positivo con un progresso dello 0,3%.

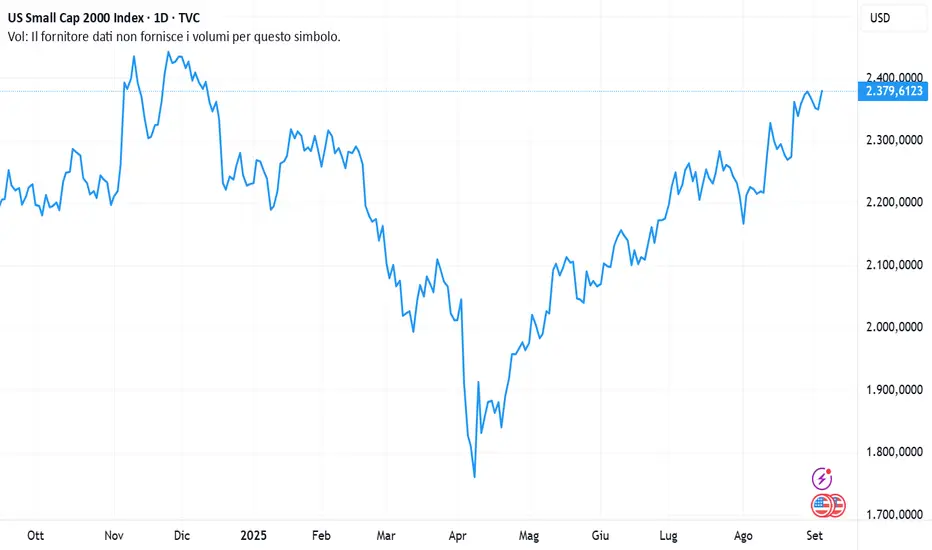

Le small cap si confermano toniche: il Russell 2000 è salito dello 0,48% a 2.391,05, registrando un rialzo settimanale dell’1%. È la quinta settimana consecutiva di performance positiva.

Sul fronte societario, le azioni di Broadcom (AVGO) hanno guadagnato il 9,4% dopo la pubblicazione dei risultati di ieri sera. Il colosso dei semiconduttori ha superato le attese sia sugli utili (+1,8%) sia sui ricavi, che hanno sfiorato i 16 miliardi di dollari, battendo il consenso dello 0,8%. Su base annua, utili e ricavi risultano in crescita rispettivamente del 33% e del 22%. Particolarmente significativa è la revisione al rialzo delle previsioni di fatturato per il quarto trimestre fiscale, sostenute dall’espansione nel settore dell’intelligenza artificiale.

Lo sguardo ora si volge alla stagione degli utili del terzo trimestre. Si prevede un incremento degli utili del 5,1% rispetto allo stesso periodo dell’anno precedente, con una crescita dei ricavi del 6%. Si tratta di un ritmo inferiore a quello registrato nel secondo trimestre (+12,4%) e nel primo trimestre del 2025 (+12,3%). Sarebbe, inoltre, il tasso di crescita degli utili più basso dall’aumento del 4,4% registrato nel terzo trimestre del 2023.

Il settore tecnologico, motore di crescita nei trimestri recenti, dovrebbe mantenere un ruolo trainante anche nel terzo trimestre del 2025, con un aumento previsto degli utili dell’11,9% e dei ricavi del 12,4%. Senza il contributo determinante di questo comparto, la crescita complessiva degli utili dell’S&P 500 si fermerebbe a un modesto 2% (anziché al 5,1%).

Marco Bernasconi Trading

Indici di mercato

ftmibil nostro indice approda su una prima area supportiva ma attenzione perchè è molto debole la prima veramente solida è in area 40500

daxil dax potrebbe aver trovato la sua area supportiva da cui prepara un rimbalzo? attenzione che per me i mercati sono molto in tensione

NDX Indice Nasdaq100: la musica sembra continuareBuona domenica 7 Settembre 2025 e bentornati sul canale con un aggiornamento tecnico - dopo parecchio tempo devo dire - sull'indice Nasdaq100.

Osserviamo e analizziamo insieme la price action sul grafico settimanale e vediamo insieme quali sono i target tecnici su questo timeframe da attenzionare, con un occhio anche al 2026 per chi facesse operatività di medio termine.

Grazie per la vostra attenzione e per il vostro tempo

AIUTATEMI A FAR CRESCERE LA MIA COMMUNITY! ISCRIVETEVI AL CANALE!

Qualora il contenuto fosse di vostro interesse vi inviterei a iscrivervi al canale, azione totalmente gratuita per voi, ma che mi permetterebbe di far crescere in maniera rilevante la community che mi segue, continuando a darmi una forte motivazione ad andare avanti nella creazione di questi contenuti gratuiti, e spero educativi.

S&P500: aspettative per i prossimi mesi e resistenze chiaveBuona domenica 7 Settembre 2025 e bentornati sul canale con un aggiornamento tecnico sull'indice S&P500 in vista dell'autunno e della fine dell'anno.

Nuovi massimi o correzione "monstre" in vista? Analizziamo la price action, i volumi e le principali resistenze per cercare di identificare quello che potrebbe essere - probabilisticamente parlando - l'andamento delle quotazioni dell'indice per i prossimi mesi

Grazie a tutti per l'attenzione e buona domenica

AIUTATEMI A FAR CRESCERE LA MIA COMMUNITY! ISCRIVETEVI AL CANALE!

Qualora il contenuto fosse di vostro interesse vi inviterei a iscrivervi al canale, azione totalmente gratuita per voi, ma che mi permetterebbe di far crescere in maniera rilevante la community che mi segue, continuando a darmi una forte motivazione ad andare avanti nella creazione di questi contenuti gratuiti, e spero educativi.

US30La mia visione su us30 per ora è questa, aspetto l'apertura della sessione di NY di lunedì per effettuare l'entry se ci sarà l'opportunità.

Sono fiducioso per questo short in quanto us30 ha toccato il vecchio massimo storico, creandone uno nuovo intorno ai 45.772$

NASDAQLa mia visione sul nasdaq è qusta considerando che venerdì sono stati rilasciati gli NFP.

Il tasso di disoccupazione è leggermente aumentato tuttavia i dati NFP fanno pensare ad un possibile ritracciamento dell'asset. Staremo a vedere come andrà a finire

WisdomTree - Tactical Daily Update - 05.09.2025Mercati in attesa del taglio Fed. Si rafforzano le aspettative di un taglio dei tassi da parte della Federal Reserve già a settembre. Gli operatori prezzano ormai quasi al 100% la probabilità di una mossa espansiva, spinti dai dati meno brillanti sul mercato del lavoro americano.

Il presidente della Fed di New York, John Williams, ha ribadito che una riduzione graduale dei costi di finanziamento sarebbe giustificata in presenza di un lieve aumento della disoccupazione e di un rallentamento dell’inflazione nei prossimi 12 mesi.

Seduta positiva per Wall Street: il Dow Jones ha chiuso a +0,77%, il Nasdaq a +0,98% e l’S&P 500 a +0,83%. In Europa, listini tonici con Francoforte +0,74%, Milano +0,49% e Londra +0,42%. Unica eccezione Parigi (-0,27%), penalizzata dall’incertezza politica in vista del voto di fiducia di lunedì.

Bilancio settimanale contrastato. La prima settimana di settembre evidenzia dinamiche divergenti: Wall Street, pur con una settimana abbreviata, segna un progresso vicino all’1%, mentre la Cina cede il -2% dopo il +9% di agosto. Nel complesso, il quadro appare come un fisiologico consolidamento, senza segnali di peggioramento sistemico. I temi da monitorare restano invariati: dazi, geopolitica, decisioni della Fed e crisi politica francese.

Dazi: l’incertezza commerciale è riemersa dopo che una corte d’appello statunitense ha giudicato illegali gran parte dei dazi introdotti da Trump. L’amministrazione ha chiesto l’intervento urgente della Corte Suprema. Lo stesso Trump ha minacciato di annullare diversi accordi internazionali se l’Alta Corte non gli darà ragione.

Tregua sui mercati obbligazionari: i rendimenti USA sono scesi leggermente dopo i rialzi dei giorni scorsi. Sul Treasury a 30 anni il rendimento si attesta a 4,84% (da 4,89%), mentre il decennale cala a 4,15% (da 4,21%). Nell’Eurozona, Bund trentennale a 3,33% (da 3,36%), OAT francese a 4,39% (da 4,45%), e BTP italiano stabile a 4,56% (da 4,60%).

Canada: export in crescita, inaspettato effetto collaterale dei dazi: a luglio, l’export canadese è aumentato +0,9%, mentre le importazioni sono calate -0,7%. Il deficit commerciale si è ridotto a 4,9 miliardi di Dollari da 6,0 di giugno. Verso gli Stati Uniti, le esportazioni sono cresciute del 5%, spinte da petrolio e auto.

Nonostante ciò, nei primi sette mesi del 2025 l’export verso gli Usa è sceso del -2,9% rispetto al 2024. Le importazioni dagli Usa si sono contratte del -2,2% a luglio, portando il surplus commerciale canadese con Washington a US$ 6,7 miliardi, massimo da marzo 2025.

Lavoro USA sotto le attese: le imprese private hanno creato 54.000 nuovi posti ad agosto, ben sotto i 65.000 attesi e dei 106.000 di luglio (rivisti al rialzo).

Il settore dei servizi ha generato 42.000 occupati, trainati da tempo libero/ospitalità (+50.000), attività professionali/commerciali (+15.000) e informazione (+7.000). Perdite invece nel commercio/trasporti/utilities (-17.000), sanità/istruzione (-12.000) e finanza (-2.000). Gli analisti stimano 75.000 nuovi occupati in agosto, con disoccupazione in lieve rialzo al 4,3% (da 4,2%).

Asia-pacifico: le borse asiatiche chiudono la settimana in recupero. A Shanghai e Shenzhen il CSI300 sale +0,9%, Hong Kong +0,6%, Tokyo +0,7%, Australia +0,4% e Singapore +0,3%. Corea del Sud invariata, India (Nifty 50) in lieve calo. Dopo il rally di agosto, le piazze cinesi hanno vissuto prese di profitto, ma si attendono nuovi dati macro, potenzialmente “game changing” nei prossimi giorni.

Negli USA, l’S&P500 ha chiuso ieri sul massimo storico di 6.502 punti (+0,83%). I future anticipano un avvio odierno in rialzo medio di +0,3%. In Europa, alle 10:30 CET, indici in progresso di circa +0,4%.

Giappone e commercio internazionale. Il presidente Trump ha firmato l’ordine esecutivo per l’attuazione dell’accordo commerciale con Tokyo, che prevede riduzioni tariffarie, in particolare nel comparto automobilistico. I dati macro mostrano resilienza dell’economia giapponese, ma l’inflazione resta sostenuta: la Bank of Japan potrebbe alzare i tassi nei prossimi mesi.

Petrolio e materie prime: il Brent (greggio di riferimento europeo) scivola a 66,9 dollari/ barile, terzo calo consecutivo, per un bilancio settimanale in rosso di circa -2%. Da inizio anno -10%. L’OPEC+ potrebbe decidere domenica un aumento produttivo da ottobre. Le scorte di greggio USA sono cresciute di 2,4 milioni di barili (attese -2 milioni), complice la stagionalità della manutenzione delle raffinerie.

Gas naturale in rialzo del +5% negli Usa da lunedì a oggi. Peraltro, l’EIA (Agenzia internazionale per l’energia) ha riportato uno stoccaggio di +55 miliardi di piedi cubi, leggermente sopra le attese (54 Bcf), segnale di domanda debole e scenario ribassista nel medio termine.

Oro: il prezzo consolida a 3.560 dollari/oncia, poco sotto il record di 3.578. Il bilancio settimanale è +3,2%. Il metallo prezioso beneficia della prospettiva di un imminente taglio Fed.

Bitcoin scambia a 111.500 dollari (+1% giornaliero, +2% settimanale), ancora lontano dal record di 125.000 dollari. Secondo alcuni analisti, la crisi del debito pubblico globale potrebbe rafforzare il ruolo delle criptovalute come asset decorrelato.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

US500: un perfetto triangolo diagonaleAnalizzando il grafico giornaliero dell’indice US500 non possiamo non notare una figura molto nota nella Teoria delle Onde di Elliott : un triangolo diagonale .

Nella Teoria delle Onde di Elliott, il triangolo diagonale rappresenta un’onda finale, un’onda 5 o un’onda C, e fa inoltre parte di una delle due eccezioni delle classiche strutture impulsive in onda 5. Il triangolo diagonale che si forma durante un trend rialzista viene considerata una figura di inversione ribassista.

Questa struttura impulsiva è molto particolare e non segue la classica struttura a 5 onde della teoria, dove tutte le onde impulsive sono costituite da sottostrutture a 5 onde che non si sovrappongono fra di loro. In questo caso invece abbiamo 5 onde, tutte sovrapposte fra di loro e tutte strutturate in 3 onde.

La figura si genera a causa di un forte rallentamento della forza del trend e una volta completata può dare origine ad una inversione della tendenza in atto.

La conferma dell’inversione viene data dalla violazione del lato inferiore del triangolo.

Se osserviamo il grafico sopra riportato possiamo notare che la struttura potrebbe essere in procinto di concludere la sua ultima onda, onda (5) in area 6530 punti indice. Nel caso in cui i prezzi non riescano a violare il lato superiore e vengano respinti verso il basso, violando il lato inferiore, allora potremmo pensare che i tempi sono maturi per una inversione che potrebbe portare i prezzi, inizialmente, verso area 6200.

L’ oscillatore di Elliott conferma tutta l’ipotesi appena esposta in quanto ha già costruito una serie di divergenze ribassiste , a dimostrazione che la tendenza in atto ha attenuato notevolmente la sua forza.

Buon Trading

Agata Gimmillaro

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 5/9Il Ftse Mib torna a sollecitare le resistenze di brevissimo

Cosa aspettarsi dal jobs report di settembre 2025Le attese degli analisti indicano che le nuove occupazioni (Non-Farm Payrolls, NFP) cresceranno di circa 75.000 unità, un dato simile ai 73.000 posti aggiunti di luglio, ma ben al di sotto delle cifre più robuste viste nei mesi precedenti. Il tasso di disoccupazione dovrebbe aumentare leggermente al 4,3%, il livello più alto dagli ultimi anni, mentre per il dato della crescita salariale media è previsto un rallentamento a circa il 3,7% su base annua. Questi numeri indicano un mercato del lavoro che sta progressivamente rallentando, in linea con i segnali di una crescita economica più contenuta e una lieve riduzione della pressione inflazionistica sui salari.

Tre scenari possibili per i mercati

La reazione dei mercati dipenderà fortemente dall’esito del report, che può dare luogo a uno di tre scenari distinti, con implicazioni diverse:

1. Scenario con dati superiori alle aspettative:

Se le nuove occupazioni supereranno le 250.000, il tasso di disoccupazione rimarrà sotto il 4% e la crescita salariale oltre il 4,2%, i mercati interpreteranno questo come un segnale di surriscaldamento dell’economia. Ciò potrebbe far sfumare le aspettative di un taglio dei tassi Fed a settembre e frenare i rialzi futuri. Conseguenze tipiche sono il ribasso, short term, degli indici azionari principali (S&P 500 sotto pressione), il rialzo dei rendimenti a 10 anni, il rafforzamento del dollaro e un tono di risk-off sui mercati.

2. Scenario con dati in linea con le aspettative:

Con un aumento dei posti di lavoro tra 25.000 e 250.000, disoccupazione tra 4.0%–4.3% e crescita salariale stabile sotto il 4,1%, si avrà una conferma di una crescita stabile ma non eccessiva. Questo scenario crea condizioni favorevoli per un taglio dei tassi a settembre, sostenendo una ripresa degli indici azionari, soprattutto quelli ciclici e tecnologici, mentre i rendimenti e il dollaro restano stabili o moderatamente in rialzo. È lo scenario migliore per chi fa trading ed investe nel medio termine in quanto i mercati si orientano alla crescita, sopratutto i settori sensibili ai tassi.

3. Scenario con dati inferiori alle aspettative:

Se l’occupazione crescerà di meno di 25.000 posizioni e la disoccupazione supererà il 4.4%, la preoccupazione principale sarà una possibile recessione non ancora scontata dai mercati. Nel breve termine si potrebbe assistere a un “rimbalzo” degli asset risk-on sulla speranza di tagli aggressivi dei tassi, ma nel medio termine l’incertezza e la paura di rallentamento peseranno su azioni e rendimenti a lungo. Dollaro debole e rally dell’oro sono tipici.

Cosa significa per chi fa trading

Il jobs report di oggi sarà lo snodo fondamentale per definire le aspettative sulla politica monetaria della Fed. Una lettura nel range delle aspettative rafforzerà il trend rialzista degli indici, favorirà settori ciclici e tecnologici e stabilizzerà i tassi di interesse. Uno scenario con dati superiori alle aspettative aumenterà la volatilità e spingerà i mercati verso un atteggiamento difensivo, mentre dati inferiori alle aspettative potrebbe generare un rally speculativo nel breve ma aumentare il rischio di correzioni.

Conclusione

Il jobs report USA di settembre 2025 non è solo un dato statistico, ma una bussola cruciale per capire verso quale direzione si muoverà l’economia americana e i mercati globali. Per i trader, la capacità di interpretarne correttamente le sfumature e di reagire rapidamente sarà decisiva per cogliere opportunità e limitare rischi in un contesto di crescente complessità economica.

Nasdaq può rompere i massimi storiciIl nasdaq sembra pronto per rompere i sui massimi storici. se la chiusura della candela avviene al di sopra della trend line, conferma la rottura che a mio parere potrebbe essere call 90% caratterizzato da un pull back prima prima di dirigersi verso i nuovi massimi

Spx500=TORO SCATENATO Pardon analisi precedente SBAGLIATA. Mi prendo le mie colpe scusate , ma come sapete non faccio Trading, quindi si rimane di medio-lungo e non si esce ancora dal mercato!!

Detto questo poco da dire: mercato TORO da capogiro. Che shorta di medio verrà DISINTEGRATO.

Ho lasciato una piccola "mappa", perché non si partirà subito a cannone... Serve ancora un po' di lateralità. Probabile per ottobre ci siamo per la salita 👍

Buon investimento ragazzi e non fatevi fregare da deliri SHORTISTI DEI FUFFAGURU DEL WEB. SI STRA SALE

WisdomTree - Tactical Daily Update - 04.09.2025Google tira il fiato: Giudici Usa respingono l’accusa di monopolio.

Chrome potra' restare tra i motori di ricerca di default di I-Phone.

Pausa della salita dei rendimenti dei bond lunghi: da confermare!

Dollaro ancora debole: fiuta taglio da -0,25% al meeting FED del 17/09.

Mercati tra decisioni giudiziarie, attese sulla Fed e rally asiatici. Una decisione della magistratura statunitense ha dato respiro al comparto tecnologico globale. Un giudice federale si è infatti schierato con Google nella storica causa per monopolio nei motori di ricerca, permettendo al colosso di Mountain View di mantenere il ruolo di motore predefinito sugli iPhone.

Ancora più significativo, il tribunale ha respinto la richiesta del governo di imporre la cessione del browser Chrome. Il verdetto ha immediatamente sostenuto il settore tecnologico: l’indice di comparto ha messo a segno un +1,2%, permettendo anche alle piazze europee di chiudere in positivo.

Milano ha terminato a +0,14%, Francoforte a +0,48%, Parigi a +0,86%.

Bond sotto osservazione. I titoli di Stato restano al centro dell’attenzione, ma la giornata ha segnato una stabilizzazione dopo le tensioni della vigilia. I Gilt britannici hanno respirato: il trentennale è sceso al 5,61% dal picco ventennale toccato ieri, complice la complessa manovra finanziaria in preparazione dal governo di Keir Starmer.

In Europa lo spread Btp-Bund decennale ha chiuso a 90 punti base, in calo di 2 rispetto a ieri, con il rendimento del Btp decennale al 3,64% dal 3,71%. Il differenziale Italia-Francia [ di soli 10 pbs, con l’OAT decennale al 3,54%. Sulla parte lunga, Bund trentennale al 3,35% (dal 3,40%), OAT 30 anni al 4,45% (dal 4,50%) e Btp 30 anni a 4,60% (dal 4,66%).

Wall Street contrastata. A New York la seduta si è chiusa in ordine sparso: Dow Jones -0,06%, S&P500 +0,51%, Nasdaq +1,02%. Il listino industriale ha sofferto per la debolezza dei titoli bancari ed energetici, penalizzati dal timore di un rallentamento economico e dall’impennata dei rendimenti.

Il Treasury 30 anni ha toccato 5% per la prima volta da luglio, salvo poi ripiegare al 4,89%, mentre il decennale è sceso al 4,21% dal 4,28%.

Attesa per la Fed. Il dossier più caldo resta quello sulla guida della Federal Reserve. Secondo la stampa, il segretario al Tesoro Scott Bessent aprirà venerdì i colloqui per selezionare il successore di Jerome Powell, più volte criticato da Donald Trump per la mancata riduzione dei tassi.

Sul fronte macro, fari puntati sui dati occupazionali: l’ADP di agosto dovrebbe mostrare 65-75 mila nuovi posti di lavoro nel settore privato, meno dei 114 mila di luglio, in attesa del report sul mercato del lavoro di domani.

Sul mercato valutario, il dollaro si rafforza: 1,167 vs euro. L’oro consolida sopra quota 3.500 $/oncia, con record spot ieri a 3.558 $ e stamane a 3.526 $. L’argento viaggia a 40,80. L’appeal dei metalli preziosi resta legato sia alle attese sui tassi sia all’acquisto di beni rifugio di fronte alle tensioni obbligazionarie.

Il prezzo del petrolio è invece in calo: WTI (benchmak Usa)a 64$/barile, Brent a 67. Gli operatori guardano alla riunione OPEC+ di domenica, che potrebbe sancire un ulteriore aumento dell’offerta dopo i +2,2 milioni b/g programmati tra aprile e settembre e i +300 mila b/g concessi agli Emirati Arabi Uniti. Gas in rialzo ad Amsterdam: 31,98 €/MWh (+0,65%).

La seduta asiatica del 4 settembre mostra un quadro contrastato.

CSI300 cinese -2,2%, Hang-Seng (Hong Kong) -1,1%. India: Sensex +0,6%. Dopo il colpo dei dazi Usa al 50%, il mercato trova sollievo dalle aperture su possibili colloqui commerciali.

Giappone: Nikkei 225 +1,5%. Rendimento dei bond 30 anni al 3,25% dal record 3,30% di ieri.

Corea: KOSPI +0,3%. L’indice brilla da inizio anno: +26% in euro, +41% in dollari, contro +8%/+17% dell’Asia-Pacifico ex-Japan. Il rally è sostenuto dalle riforme post-elezioni e ha già riassorbito la correzione estiva legata alla riforma fiscale 2025.

In Australia: ASX200 +0,9%, sostenuto dai dati di PIL che raffreddano le aspettative su ulteriori tagli RBA.

“Crypto world”: Bitcoin arretra -1,4% a 112 mila $, dopo due sedute di recupero dai minimi bimestrali. La media mobile a 100 giorni resta resistenza chiave. Gli ETP su Bitcoin detengono oltre 1,47 milioni di token, pari al 7% della supply massima (21 milioni). Gli 11 fondi Usa raccolgono la fetta principale, con 1,29 milioni di Bitcoin in portafoglio.

I future su Wall Street e sugli indici europei si muovono in rialzo a metà giornata (ore 13:00 CET), con l’attenzione rivolta al dato sulle non-farm payrolls.

Sullo sfondo, i segnali contrastanti dai banchieri centrali Usa: Alberto Musalem (Fed St. Louis) ha difeso l’orientamento attuale, mentre Christopher Waller ha invocato esplicitamente un taglio già nel meeting del 16-17 settembre, preludio a una serie di interventi nei prossimi mesi.

In sintesi, i mercati navigano tra decisioni politiche e giudiziarie negli Stati Uniti, oscillazioni dei rendimenti e segnali divergenti dalla Fed, con l’Asia a fornire dinamiche divergenti ma complessivamente più resilienti. Oro e dollaro restano i barometri della cautela, mentre petrolio e bond sono barometri sensibili dei rischi latenti.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 4/9La condizione tecnica di breve del Ftse Mib suggerisce ancora cautela

Google vince in tribunale: il Nasdaq è tornato a correreGoogle vince in tribunale: ecco perché il Nasdaq è tornato a correre

La sentenza Alphabet rilancia la tecnologia

Uno dei titoli appartenenti al gruppo delle Magnificent Seven ha ricevuto martedì una sentenza favorevole che, nella giornata di ieri, ha contribuito a sostenere l’intero comparto tecnologico, dopo un avvio fiacco del mese tradizionalmente più difficile dell’anno.

Si tratta, naturalmente, di Alphabet (GOOGL), che non sarà costretta a cedere il proprio popolare browser Chrome, come ha stabilito un giudice federale. L’azienda dovrà tuttavia condividere alcuni dati di ricerca, ma si tratta di una misura ben lontana dallo scenario peggiore temuto dagli investitori. Il titolo ha guadagnato oltre il 9% nella seduta odierna.

La decisione ha rappresentato un sollievo non soltanto per Google, ma anche per gli altri grandi protagonisti della tecnologia. Apple (AAPL), anch’essa coinvolta in un procedimento antitrust, ha accolto con favore il verdetto, anche in virtù del fatto che Google Search è il motore di ricerca predefinito sugli iPhone. Il titolo Apple è salito del 3,8%.

Gli operatori di mercato hanno interpretato l’esito come meno destabilizzante del previsto: invece di ordinare una frammentazione dell’azienda, il tribunale ha preferito limitare gli accordi esclusivi di Google e favorire l’interoperabilità.

La scelta, oltre a consolidare il cuore del business di Google nella ricerca, offre un sostegno indiretto anche ad Apple, che riceve ogni anno miliardi di dollari da Google per mantenere la ricerca come impostazione predefinita. Un eventuale divieto di tali pagamenti avrebbe potuto erodere nel tempo i margini della divisione servizi di Apple. L’assenza di misure drastiche è stata dunque accolta come un importante fattore di stabilità, innescando un rally tra i titoli a grande capitalizzazione.

L’andamento degli indici. Il NASDAQ è avanzato dell’1,02% (pari a circa 218 punti), chiudendo a 21.497,73. Nei due giorni precedenti aveva perso quasi il 2%, reagendo debolmente alla solida trimestrale di NVIDIA (NVDA). L’S&P 500 ha seguito la stessa traiettoria positiva, con un progresso dello 0,51% a 6.448,26, dopo le recenti correzioni. Diversa la situazione per il Dow Jones, meno esposto al settore tecnologico, che ha registrato una lieve flessione dello 0,05% (circa 25 punti) a 45.271,23. Tutti e tre gli indici, tuttavia, hanno mostrato un recupero nella parte finale della seduta.

Mercato del lavoro ed economia. La pubblicazione del dato JOLTS di ieri ha offerto spunti contrastanti. Le offerte di lavoro sono scese a 7,18 milioni in luglio, al di sotto delle attese e ai minimi da quasi un anno, confermando il rallentamento del mercato occupazionale e richiamando l’attenzione sul tema già evidenziato dal presidente della Federal Reserve, Jerome Powell.

Al tempo stesso, però, la debolezza del dato è stata interpretata come un elemento favorevole a un prossimo taglio dei tassi. Secondo il CME FedWatch Tool, la probabilità di una riduzione già entro fine mese supera il 95%. Resta comunque decisivo il rapporto sulle buste paga non agricole, atteso per venerdì.

Le attese di oggi. In calendario figurano ulteriori dati sul lavoro, in particolare il report ADP e le nuove richieste settimanali di sussidi di disoccupazione, oltre all’indice ISM dei servizi. Sul fronte societario, la stagione degli utili è ormai in chiusura, ma si attende ancora la pubblicazione dei risultati di Broadcom (AVGO), colosso dei semiconduttori. È dunque tempo di volgere lo sguardo alle prossime prospettive di mercato.

Marco Bernasconi Trading

Tocca alla Fed: occupazione e tassi sotto i riflettoriLa settimana decisiva per la Fed: occupazione e tassi sotto i riflettori

Inizio lento di settembre con dati sull'occupazione all’orizzonte

Martedì il mercato non ha dovuto soltanto fare i conti con la pessima reputazione di settembre, ma anche fronteggiare nuove tensioni tariffarie e la crescente attesa per un importante rapporto economico atteso nei prossimi giorni. Di conseguenza, i principali indici hanno inaugurato questo mese, storicamente difficile, con un andamento in ribasso.

Il NASDAQ ha perso lo 0,82% (circa 175 punti), chiudendo a quota 21.279,63, sotto la pressione del comparto tecnologico, in particolare di NVIDIA (NVDA, –1,9%), leader nel settore dell’intelligenza artificiale e superstar del mercato. Tuttavia, si intravede la possibilità di una ripresa già domani, dopo che un giudice federale ha stabilito che Alphabet (GOOGL) non sarà costretta a cedere il suo browser Chrome. Dopo la chiusura ufficiale, le azioni della società sono salite di oltre l’8%, mentre Apple (AAPL) ha guadagnato più del 3% sulla scia della notizia.

Sempre martedì, l’S&P 500 ha ceduto lo 0,69%, scendendo a 6.415,54, e il Dow Jones è arretrato dello 0,55% (quasi 250 punti), chiudendo a 45.295,81. In ogni caso, i listini si sono allontanati in modo significativo dai minimi toccati durante la seduta.

Il mercato resta in attesa di chiarimenti sulla notizia che ha preceduto il lungo weekend: una corte d’appello federale ha dichiarato illegittima la maggior parte dei dazi introdotti dal presidente Trump. È quasi certo che la questione approderà alla Corte Suprema, lasciando gli investitori nuovamente sospesi in un clima di incertezza.

Per la giornata odierna, l’indice ISM Manufacturing ha dato il via a una settimana densa di dati macroeconomici. Il valore registrato ad agosto è stato di 48,7, in rialzo rispetto ai 48 di luglio, ma comunque sotto la soglia dei 50 che segna la contrazione: si tratta del sesto mese consecutivo in territorio negativo. Nei prossimi giorni sono attesi i dati sulle offerte di lavoro (mercoledì), seguiti dal rapporto ADP sull’occupazione e dall’ISM Services (giovedì).

Il momento più atteso, tuttavia, è fissato per venerdì, quando verrà pubblicato il dato sulle nonfarm payrolls, ossia le buste paga non agricole: un indicatore che potrebbe rivelarsi decisivo per la politica monetaria della Federal Reserve nella riunione del 16-17 settembre. A luglio il risultato era stato sorprendentemente debole: soltanto 73.000 nuovi posti creati, ben al di sotto delle stime (circa 100.000), con in più significative revisioni al ribasso per i mesi precedenti.

«A meno di un aumento significativo dei nuovi posti di lavoro, sembra che la Fed sia pronta a riprendere finalmente il ciclo di tagli dei tassi», ha osservato Kevin Matras in un recente articolo su Options Trader. «Le domande, però, restano due: i tagli saranno di 25 punti base o di 50, come nel ciclo del 2024? E si tratterà davvero dell’inizio di una serie di interventi, o solo di un taglio isolato, seguito da una pausa di valutazione? Il rapporto sull’occupazione di venerdì potrebbe essere determinante, perciò tutti gli occhi saranno puntati su quel dato».

Nonostante la sua fama di mese ostico per i mercati, il settembre scorso si era rivelato sorprendentemente positivo, con tutti i principali indici in rialzo di circa il 2% o più. Quale fu il motivo di quella performance inattesa? Gli investitori festeggiarono il primo taglio dei tassi in oltre quattro anni. Forse, anche quest’anno, la storia potrebbe ripetersi.

Marco Bernasconi Trading

WisdomTree - Tactical Daily Update - 03.09.2025Oro e argento segnano nuovi massimi storici, fenomeno da osservare!

Borse globali in calo nelle prime 2 sedute di settembre: profit taking?

Inflazione europea stabile al 2,1% ad Agosto: BCE starà ferma sui tassi.

Mercati ormai certi di taglio da -0,25% al meeting FED del 17 settembre.

Mercati in balia di dazi e banche centrali. Le principali piazze finanziarie mondiali si muovono tra incertezze su dazi commerciali e attese per la Federal Reserve, che a settembre potrebbe tagliare i tassi. Intanto l’oro vola a nuovi record, il dollaro arretra, il renminbi cinese tocca i massimi da novembre e gli investitori, in vista di un settembre storicamente debole per equity e bond, si orientano verso posizioni più difensive.

Borse Europa in rosso: seduta pesante per le maggiori Borse europee. Francoforte guida i ribassi con il Dax a -2,29%, seguita da Milano, -1,61%, Londra, -0,87%, e Parigi, -0,7%. A Wall Street la chiusura non è stata migliore: Nasdaq -0,8%, S&P500 -0,7%, Dow Jones -0,6%.

Dati macro contrastanti: negli Usa l’indice ISM manifatturiero di agosto si ferma a 48,7 punti, sotto le attese (49). Meglio i nuovi ordini a 51,4 (contro 48 previsti), male invece l’occupazione a 43,8 (stima 45) e i prezzi a 63,7 (vs 65). L’attività manifatturiera misurata da S&P Global PMI sale a 53 punti, segnalando espansione, ma meno della lettura flash (53,5) e delle attese (53,3).

Oro da record e sorpasso sui Treasury. Complice la debolezza del dollaro e le aspettative sulla Fed, l’oro ha sfondato ieri la soglia dei 3.500 dollari l’oncia, toccando 3.533 e spingendosi stamane, 3 settembre, a 3.546. Per la prima volta da oltre 30 anni, nelle riserve delle banche centrali l’oro ha superato in percentuale i Treasury USA: un sorpasso clamoroso, alimentato dal rally del metallo giallo e dal deprezzamento dei titoli americani.

Inflazione e mosse della BCE. Nell’Eurozona l’inflazione ad agosto è salita al 2,1%, in linea con le attese, mentre la core è rimasta al 2,3% (sopra il 2,2% previsto). La Banca Centrale Europea, secondo il membro del board Isabel Schnabel, manterrà i tassi fermi l’11 settembre, ma il mercato vede probabile un nuovo taglio entro fine 2025. I rendimenti dei governativi restano sorvegliati speciali: i Gilt britannici a lunga scadenza volano ai massimi dal 1998.

Btp Italiani, domanda solida dall’estero. Il Tesoro ha collocato un nuovo Btp trentennale tramite sindacato di banche, operazione accolta positivamente da fondi e investitori istituzionali (“real money”), con hedge fund quasi assenti. Lo spread decennale sul Bund resta poco sopra quota 80 punti, quello sull’Oat francese si riduce a 7-8 punti base.

Dazi: accordo UE-USA per le auto. La Commissione europea conferma l’accordo con gli Stati Uniti: i nuovi dazi del 15% saranno applicati retroattivamente dall’1 agosto, affrancando le aziende europee dalla precedente imposta del 27,5%.

Oggi, 3 settembre,Asia-Pacifico tra alti e bassi. Dopo la chiusura debole di Wall Street, le Borse asiatiche viaggiano contrastate. In Australia: ASX 200 -1%, peggior performance della regione. Il PIL del secondo trimestre supera le attese grazie alla domanda interna, ma raffredda le aspettative di ulteriori tagli dei tassi dalla RBA.

In Cina e dintorni: CSI300 -0,9%, Hong-Kong -0,4%, Taiex-Taiwan +0,2%. Prendono il via prese di profitto dopo i massimi triennali di agosto, colpiti i titoli dei chip (es. Cambricon Technologies -4%). In Corea KOSPI +0,3%, sostenuto da un PIL sopra le attese, ma frenato dai tecnologici.

In Giappone: Nikkei225 -0,3%, quarto ribasso consecutivo nonostante PMI migliori del previsto; in India: Sensex piatto, sotto pressione per i dazi USA del 50% entrati in vigore la scorsa settimana.

In generale per le Borse globali settembre parte in salita, con due ribassi consecutivi dell’indice globale MSCI World, dopo un agosto sorprendentemente positivo (+2,5%, quinto mese consecutivo di rialzo). Le prese di profitto sono tornate protagoniste, spinte da timori già emersi a cavallo tra fine luglio e inizio agosto.

Energia e materie prime. Il Brent corregge a 69 Dollari/barile dopo il +1,5% di martedì, innescato dalle nuove sanzioni USA su compagnie di navigazione. Gli operatori guardano alla riunione OPEC+ del 7 settembre, senza aspettarsi cambiamenti produttivi.

Il rame di Londra supera brevemente i 10.000 dollari/tonnellata, spinto dalla domanda cinese. Negli USA l’amministrazione Trump rilancia sul carbone con aste competitive per nuove concessioni in Alabama, Montana e Utah, in linea con la promessa di rafforzare la produzione nazionale.

Bitcoin: accumulo record: stamattina consolida il +2,3% di martedì, riportandosi vicino alla media mobile a 100 giorni (112.000 dollari). Strategy (ex Microstrategy) ha acquistato 4.048 BTC tra il 26 agosto e il 1° settembre per 449,3 milioni USD a un prezzo medio di 110.981 dollari. Al 1° settembre 2025 la società deteneva 636.505 BTC, per un investimento complessivo di 46,95 miliardi e un prezzo medio di 73.765 dollari.

Sul fronte obbligazionario, vendite diffuse in Europa e rendimenti in rialzo: Bund 30 anni al 3,40% (massimo da luglio 2011), Oat francese 30 anni al 4,50% (massimo da agosto 2008). Più stabile il Btp 30 anni al 4,66%, livello già visto a marzo 2025. Negli Stati Uniti i Treasury decennali al 4,28% e i trentennali al 4,98%, i massimi da metà luglio.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 3/9Sul Ftse Mib non affiorano ancora significativi indizi di ripartenza al rialzo

Trading. La cruda realtà del 99% dei trader che perdeIl trading è spesso dipinto come un rapido percorso verso ricchezze straordinarie e soprattutto facili. Molti aspiranti trader si avvicinano a questo mondo con grandi speranze di raddoppiare rapidamente piccoli capitali iniziali. Tuttavia, la realtà del trading è ben diversa e spesso ben più dura di quanto gli annunci pubblicitari lascino intendere. La stragrande maggioranza dei trader, infatti, sperimenta perdite consistenti sin dai primi tentativi. Statistiche recenti indicano che tra il 70% e il 90% dei trader retail perde soldi. La tendenza è netta: pochi riescono realmente a costruire una carriera di successo nel trading.

Nel primo mese di attività, circa il 40% dei nuovi trader si scoraggia e abbandona definitivamente. Tra coloro che rimangono, la maggior parte scopre presto che il trading non è affatto semplice come sembrava e inizia un percorso di apprendimento. Tuttavia, questo percorso è ostacolato da un eccesso di informazioni. Strategie contraddittorie, tecniche variegate e una mole enorme di dati possono facilmente disorientare il neofita. Si finisce per giocare una sorta di roulette alla ricerca di un metodo efficace, ma la maggior parte non riesce a trovarlo. Entro due anni, l’80% degli aspiranti trader avrà abbandonato, spesso convinto che il sistema stesso sia una truffa.

Dopo cinque anni, restano solo i trader più motivati e disciplinati, quelli capaci di affrontare ripetuti insuccessi senza mollare. Essi generalmente raggiungono un punto di equilibrio, dove i guadagni coprono le perdite, ma spesso manca ancora quel piccolo elemento chiave per diventare profittevoli in modo consistente.

Il numero di trader che arrivano a sviluppare un sistema solido e affidabile è estremamente ridotto. Solo l’1% riesce a scoprire un approccio che permetta guadagni costanti, diventando così indipendenti finanziariamente attraverso il trading. Questo gruppo elitario deve essere dotato di disciplina ferrea, pazienza titanica e nervi d’acciaio per resistere alle difficoltà di un mercato altamente competitivo e spietato.

Le cause principali del fallimento sono note. Mancanza di una pianificazione adeguata, gestione del rischio inadeguata e decisioni prese sotto l’effetto di emozioni come paura e avidità. Molti trader sopravvalutano le proprie capacità e sottovalutano l'importanza di posizionare stop loss efficaci o di mantenere la dimensione delle posizioni entro limiti di rischio ragionevoli. L’assenza di un piano chiaro porta spesso a decisioni impulsive e a perdite finanziarie significative. Ulteriori difficoltà derivano dal carattere del trading come gioco a somma zero, o addirittura negativa, dove i trader competono tra loro e devono anche affrontare le commissioni dei broker. In generale, i trader più esperti e abili riescono a guadagnare dalla perdita degli altri meno preparati.

Il trading è un ambito estremamente sfidante e solo pochi riescono a emergere come vincenti. Per chi vuole provarci, è fondamentale sviluppare una solida strategia, applicare una rigorosa gestione del rischio e investire continuamente nell’apprendimento e nel miglioramento personale. Solo così si può sperare di entrare nell’élite ristretta dell’1% che realizza davvero profitti sostenibili e duraturi.

Spx500 servono tempo e prezzo miglioriNiente da fare. Alla fine la struttura di luglio-agosto si è dimostrata essere distribuitiva e di top. Servono prezzi più bassi e un ritracciamento, prima di tornare a costruire i rialzi che ci piacciono. Come sempre nessun panico è si aspetta il mercato tra i 6000 e 6100 punti. Più sotto non credo proprio vada. Manteniamo un atteggiamento bullish, queste sono correzioni utili a i creme tare le posizioni lunghe. Ripeto nessun panico perché si ripartirà più forti di prima 👍

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 2/9Un Ftse Mib in cerca di nuovi minimi di breve rimanda il ritorno in traiettoria rialzista.

Cos’è il Drawdown nel tradingIl drawdown in un conto di trading è una misura fondamentale che indica la massima perdita osservata dal valore più alto raggiunto dal saldo fino al suo minimo successivo in un dato periodo di tempo. Questa metrica esprime in modo chiaro quanta parte del capitale di un trader è stata temporaneamente persa, mostrando quindi il livello di rischio a cui si è esposti durante l’attività di trading.

Tipi di Drawdown più comuni

Current drawdown (drawdown attuale).

Questo drawdown rappresenta la perdita temporanea in un momento specifico, calcolata sulle posizioni aperte che non sono ancora state chiuse. Ad esempio, se il trader ha 3 posizioni aperte sul mercato con valori attuali di guadagno o perdita, come ad esempio EURUSD (-500€), GBPUSD (+200€) e GOLD (-100€), il drawdown attuale sarà di -400€.

Fixed Drawdown (drawdown fisso).

È dato dalla somma dei risultati negativi delle posizioni ormai chiuse in un periodo, escludendo quelle ancora aperte. Per esempio, se in una giornata il trader ha chiuso 4 posizioni con una perdita totale di 500 su un capitale di 10.000€, il drawdown fisso per quel giorno sarà del 5%.

Maximum Drawdown (drawdown massimo).

Rappresenta la più grande differenza negativa tra il picco massimo di capitale e il punto più basso toccato prima che il conto riesca a raggiungere un nuovo massimo. Se un conto parte da 10.000$ e nel tempo arriva fino a 25.000$, ma poi subisce una perdita fino a 12.500$, il drawdown massimo è del 50%. Questo dato è spesso il più utilizzato come parametro di rischio massimo.

Perché è importante monitorare il drawdown

Il drawdown offre un indicatore chiave del livello di rischio che una strategia di trading comporta. Un drawdown elevato, ad esempio superiori al 50%, segnala un rischio considerevole che può mettere a repentaglio la sopravvivenza del conto di trading. Comprendere il drawdown aiuta a stabilire limiti di rischio, dimensionare correttamente le posizioni e verificare se una strategia è adatta al proprio profilo di rischio. Inoltre, la conoscenza del drawdown aiuta a mantenere una disciplina mentale. Le perdite temporanee fanno parte del percorso e un drawdown contenuto non significa necessariamente che la strategia sia inefficace se, nel lungo termine, si riesce a recuperare e generare profitti consistenti.

Considerazioni pratiche

Trader con strategie ad alta frequenza o con esposizioni elevate devono essere particolarmente attenti al drawdown attuale e massimo per evitare perdite catastrofiche.

Un basso drawdown è sinonimo di un controllo del rischio rigoroso e di una strategia conservativa.

Monitorare il drawdown in modo costante consente di agire in anticipo, ad esempio fermando il trading o rivedendo la strategia in caso di perdite eccessive.

Si dovrebbe definire prima di iniziare a operare qual è il drawdown massimo accettabile in relazione alla propria tolleranza al rischio.