WisdomTree - Tactical Daily Update - 01.07.2025Si chiude un 1’ semestre turbolento ma positivo per le Borse globali!

L’esuberanza verbale di Trump spicca, ma gli “sherpa” lavorano agli accordi.

Dollaro a 1.18 contro Euro: siamo al punto di rimbalzo?

Simposiio banchieri centrali di Sintra: attese indicazioni sui tagli tassi Usa.

Il primo semestre del 2025 si chiude con un mix di rally, scossoni e incertezze globali. Le Borse europee archiviavano giugno con tono debole: Milano riesce a strappare un timido +0,1%, mentre gli altri listini del continente chiudono poco sotto la parità. Tutto questo mentre Wall Street vola su nuovi massimi storici.

Dopo un inizio d’anno a gonfie vele per i mercati europei – gennaio e febbraio in salita – è arrivato un marzo fiacco e un aprile burrascoso, complice la svolta protezionista di Trump sui dazi. Poi un maggio brillante, seguito però da un giugno rallentato da tensioni geopolitiche e timori sull’energia.

Eppure, nonostante i saliscendi, il bilancio del semestre è sorprendentemente positivo: l’Ibex spagnolo guadagna un impressionante +21,3%, seguito dal Dax tedesco (+20,2%) e dal nostro Ftse Mib (+16,4%). Più indietro Londra (+7,9%) e Parigi (+4,8%).

Europa bene, ma i soldi stanno tornando negli USA? Secondo diversi analisti, l’euforia europea dei mesi scorsi si sta affievolendo. I capitali che avevano “traslocato” nel Vecchio Continente ora rientrano, in parte, negli Stati Uniti, spinti da un'economia americana che tiene botta. Le turbolenze tariffarie lanciate da Trump avevano inizialmente favorito una rotazione verso l’Europa, ma i dati macro non hanno supportato l’ottimismo.

Al contrario, il mercato del lavoro USA si è dimostrato più solido del previsto. Risultato? Nel secondo trimestre, lo S&P 500 è salito del 10%, contro il modesto +2% dell’Euro Stoxx 600. Anche i segnali di disgelo sul fronte commerciale aiutano l'amministrazione Trump a recuperare terreno.

In parallelo, occhi puntati sulla politica monetaria: mentre la presidente della BCE Christine Lagarde ribadisce il target d’inflazione al 2%, avverte che “il contesto resta incerto e potenzialmente più volatile”.

Intanto, infuriano le tensioni tra Trump e Jerome Powell, con il presidente USA che critica duramente il capo della Fed e lascia intendere di avere già un sostituto in mente.

Wall Street chiude molto bene giugno: Dow Jones +0,63%, Nasdaq +0,47%, e S&P500 +0,51%. Nel mese, l’S&P500 è cresciuto +4,4%, il Nasdaq +6,1% e il Dow Jones +3,7%. Il Nasdaq100 ha messo a segno quattro record consecutivi, grazie al traino delle big tech.

Il Nasdaq si conferma come il listino dell’innovazione, rinnovando continuamente composizione e pesi: delle 15 principali società presenti nel 2000, oggi ne restano solo due (Microsoft e Cisco). E i loro utili crescono come in nessun altro indice: sul 2025, le stime sugli utili prevedono +17,6% per Nasdaq100, contro +11,5% dell’S&P 500 e +7,1% dell’S&P MidCap.

Gli investitori restano attenti anche agli sviluppi del Forum BCE di Sintra, dove sono attesi interventi chiave di banchieri europei e statunitensi.

Intanto in Italia, l’Istat segnala un’inflazione di +0,2% mensile e +1,7% annua, leggermente sotto le attese (1,8%), mentre lo spread BTP-Bund chiude il semestre in calo a 88 bps (minimo da febbraio 2021), mentre il rendimento del BTP decennale scende al 3,49%, segno che il debito italiano piace sempre.

Il dollaro sprofonda: il dollar index ha perso oltre -10% da inizio anno: il peggior semestre dal 1973. La causa? Politiche protezionistiche, incertezze sulla Fed e timori sull’indipendenza della banca centrale USA. L’euro vola a quota 1,1750, toccando anche 1,18 – un livello che non si vedeva da settembre 2021.

Oggi, 1’ luglio e data d’avvio del 2’ semestre, le Borse asiatiche mostrano con un atteggiamento cauto. In Cina CSI300 +0,1%, mentre Hong Kong è chiusa per festività. Il PMI manifatturiero Caixin sorprende positivamente e Xiaomi brilla con oltre 25.000 veicoli elettrici consegnati a giugno ma soprattutto un record di preordini per il SUV YU7 (quasi 289.000 richieste in un'ora), mentre Tesla vede le vendite in Cina calare del 15% annuo.

Il KOSPI coreano balza dell’1,6%, trainato da Samsung (+2%). Il Sensex indiano guadagna lo 0,3%, mentre il Nikkei giapponese arretra dell’1% dopo le critiche di Trump sui negoziati commerciali e il rifiuto giapponese di importare riso americano.

Petrolio e materie prime: il prezzo del greggio ha chiuso il semestre con un calo del -10%, penalizzato dalle attese di un aumento della produzione OPEC+ ad agosto (fino a +411.000 barili/giorno). Morgan Stanley prevede un Brent a 60 dollari nei prossimi mesi, col rischio geopolitico in discesa.

L’indice Bloomberg delle materie prime chiude il semestre a +4% (102,2 USD), spinto da rame e metalli preziosi. L’oro oggi rimbalza a 3.325 USD/oncia (+26% da inizio anno in USD, +11,6% in euro). Citi stima un consolidamento tra i 3.100 e i 3.500 USD nel Q3, ma anche un possibile ritorno a 2.500-2.700 nel 2026.

Bitcoin chiude un secondo trimestre stellare (+30%), portando il guadagno annuo a +14% (106.800 USD). Sul fronte obbligazionario, il rendimento del Treasury USA decennale scende a 4,20%, complice l’attesa di tagli ai tassi: Goldman Sachs prevede ben tre tagli da 25 punti base tra settembre e dicembre, in contrasto con Powell, ma in sintonia con Trump.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Indici di mercato

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 1/7Il Ftse Mib tendenzialmente neutrale, nella visione operativa in avvio di luglio.

Come funziona la Federal ReserveCapire la struttura e il funzionamento della Federal Reserve (Fed) è fondamentale per chi fa trading, perché le sue decisioni influenzano direttamente i mercati finanziari e la liquidità globale. Ecco una spiegazione semplice e concreta di come opera la Fed.

Cos’è la Federal Reserve?

La Federal Reserve è la banca centrale degli Stati Uniti, creata nel 1913 per garantire la stabilità del sistema finanziario e gestire la politica monetaria del paese. Il suo compito principale è mantenere l’occupazione, la stabilità dei prezzi e tassi di interesse sostenibili, obiettivi noti come “dual mandate”.

La struttura della Fed

La Fed è composta da tre entità principali, ciascuna con ruoli specifici:

1. Board of Governors (Consiglio dei Governatori)

Sede a Washington è formato da sette membri nominati dal Presidente degli Stati Uniti e confermati dal Senato. Ogni governatore resta in carica per 14 anni senza possibilità di rinnovo, garantendo stabilità e indipendenza. Il Board stabilisce le linee guida della politica monetaria, supervisiona le banche e vigila sulla stabilità finanziaria.

2. Federal Reserve Banks (Banche Regionali della Fed)

Sono 12, distribuite in tutto il territorio USA, ognuna responsabile di una specifica area geografica. Svolgono funzioni operative ovvero supervisionano le banche locali, forniscono servizi di pagamento, distribuiscono valuta e raccolgono dati economici regionali. Ogni banca è guidata da un presidente e da un consiglio di amministrazione composto da nove membri, sei scelti dalle banche locali e tre dal Board of Governors.

3. Federal Open Market Committee (FOMC)

È il braccio operativo della politica monetaria USA. Composto dai sette membri del Board of Governors e da cinque dei dodici presidenti delle Federal Reserve Banks (il presidente della Fed di New York è membro fisso, gli altri ruotano). Si riunisce otto volte l’anno per decidere i tassi d’interesse e le operazioni di mercato aperto, influenzando direttamente il costo del denaro e la liquidità nei mercati.

Perché la Fed è importante per i trader

Le decisioni della Fed, soprattutto quelle del FOMC sui tassi d’interesse, hanno un impatto immediato su azioni, obbligazioni, valute e materie prime. Un rialzo dei tassi tende a rafforzare il dollaro e a penalizzare i mercati azionari, mentre un taglio dei tassi favorisce la crescita e la propensione al rischio.

Curiosità e Aspetti Unici

La Fed è “indipendente all’interno del governo”. Non è controllata direttamente dal Congresso o dal Presidente, ma deve comunque riferire periodicamente al Congresso.

Le banche commerciali private detengono azioni non trasferibili delle Fed regionali, ma non controllano la politica monetaria. I profitti annuali della Fed, dopo il pagamento di un dividendo alle banche membri, vengono trasferiti al Tesoro degli Stati Uniti.

Conclusione

Comprendere la struttura e il funzionamento della Federal Reserve è essenziale per chi fa trading. Le sue decisioni sono tra i principali motori dei movimenti di mercato. Sapere come e quando la Fed agisce permette di anticipare volatilità, gestire il rischio e cogliere opportunità di profitto. Mantieni sempre un occhio sulle mosse della Fed.

WisdomTree - Tactical Daily Update - 30.06.2025Usa e Cina vicine all’accordo commerciale. Ok sulle terre rare!

Trump critica Europa e Canada: con loro negoziati sulle tariffe in alto mare.

Un paio di dati macro Usa deboli accendono speranza su taglio tassi.

Si chiude un semestre molto buono per le Borse, bonds e bitcoin.

Stati Uniti e Cina hanno raggiunto un accordo per velocizzare le spedizioni di terre rare verso il mercato americano, come confermato da un funzionario dell’amministrazione statunitense. L’annuncio segue le dichiarazioni del presidente Donald Trump, che aveva anticipato l’intesa senza fornire dettagli. Il segretario al Commercio, Howard Lutnick, ha poi chiarito che l’accordo è stato “firmato e sigillato due giorni fa”.

Le terre rare, risorse strategiche per l’industria tecnologica, erano recentemente state incluse da Pechino nella lista dei controlli all’export. L’intesa prevede che la Cina esamini e approvi le loro esportazioni, mentre gli Stati Uniti si sono impegnati a rimuovere alcune delle restrizioni commerciali esistenti.

Il clima positivo derivante da questo accordo si è riflesso sui mercati europei, che venerdì 27 giugno: Parigi +1,78%, Francoforte +1,62%, Londra +0,72% e Milano +0,99%.

Parallelamente, Trump ha ripreso i toni aggressivi contro Unione Europea e Canada, accusando Bruxelles di imporre “tasse ingiuste” alle imprese americane e definendo l’UE “creata per danneggiare gli Stati Uniti”.

Riguardo al Canada, ha criticato la nuova tassa sui servizi digitali, definendola un attacco diretto alle aziende tech americane. Ha annunciato l'interruzione immediata dei colloqui con Ottawa e anticipato che nei prossimi sette giorni saranno comunicati i nuovi dazi sulle importazioni dal Canada.

Trump ha poi affermato che altri Paesi dovranno prepararsi a pagare tariffe per continuare a commerciare con gli Stati Uniti, e citato nuovi accordi in fase avanzata con India, Regno Unito e altri quattro Paesi.

L’annuncio dell’accordo USA-Cina ha indebolito il dollaro, con l’euro salito a 1,1712 USD (+0,15%) e il cambio euro/yen a 169,58 (+0,4%): dollaro/yen è salito a 144,74 (+0,23%).

Wall Street ha segnato nuovi massimi storici: S&P500 e Nasdaq100 hanno guadagnato +0,6%, grazie all’ottimismo sui futuri tagli dei tassi da parte della Federal Reserve suggeriti da dati macroeconomici deludenti. A maggio, infatti, sia la spesa personale sia il reddito si sono contratti, mentre l’indice core PCE,usato dalla Fed per misurare l’inflazione, è salito inaspettatamente.

Il primo semestre 2025 si chiude con numerosi record: mentre S&P500, Nasdaq Composite e Nasdaq100 segnano i loro massimi assoluti, Russell2000 e Bloomberg Magnificent Seven, sono negativi YtoD, nonostante il record di NVIDIA. La performance di Wall Street è penalizzata per gli investitori europei dal dollaro debole, che ha registrato il peggior semestre dal 1991.

In Europa, anche se senza nuovi record, gli indici principali hanno registrato performance positive: il DAX tedesco, l’IBEX spagnolo e il FTSE MIB italiano segnano circa +20%. In Asia, il Kospi coreano ha raggiunto i livelli più alti da settembre 2021, con un +24% da inizio anno.

L’indice MSCI World è cresciuto +8% in dollari, (-4,4% in euro), mentre l’MSCI Emerging Markets è salito ai massimi da febbraio 2022 con +14,2% da inizio anno.

L’indice MSCI Asia-Pacific chiude il semestre con +12,5%, con un incremento del +5% solo a giugno, favorito dalle speranze su nuovi accordi commerciali e dalla tregua Israele-Iran mediata da Trump, che rassicurato i mercati sulle catene di fornitura oil&gas.

In Giappone, stamane, 30 giugno, Nikkei225 a +1,5%, massimo da un anno. A giugno, il Nikkei ha registrato +8%. Tuttavia, la produzione industriale di maggio ha deluso le aspettative, frenata dalla debole domanda esterna e dai dazi USA sulle auto.

In Cina, Shanghai Composite +0,3%, e Shanghai&Shenzhen CSI300 stabile: entrambi chiudono giugno con guadagni superiori a +2%. L’Hang Seng di Hong Kong ha perso -0,6%, ma segna +3,5% mensile. Il settore manifatturiero cinese, pur restando in difficoltà, ha mostrato una contrazione inferiore alle attese.

In Corea, KOSPI a +0,8%, chiudendo giugno con un impressionante +14%, anche se la produzione industriale a maggio cala per il secondo mese consecutivo.

Il greggio WTI ha chiuso la settimana con -12%, interrompendo tre settimane consecutive di rialzi legati alle tensioni in Medio Oriente. L’oro ha perso -2,8% la scorsa settimana, ma tenta un rimbalzo verso i 3.300 dollari/oncia, favorito dalle attese di taglio tassi da parte della Fed.

Il dollaro statunitense sta chiudendo il peggior semestre dal 1991 con -13%, toccando i minimi dal settembre 2021. Questo è dovuto in parte alla perdita della “eccezionalità” americana nei portafogli globali, dove la quota del dollaro era superiore al 70%.

Bitcoin torna a salire e sfiora 109.000 dollari, beneficiando dell’aumento della propensione al rischio.

I Treasury USA a lunga scadenza chiudonpo una settimana positiva, col rendimento del decennale in calo a 4,27%. In Eurozona, lo spread BTP-Bund è sceso a 88 bps, minimo da 15 anni, col BTP decennale che rende 3,47%.

Infine, il piano fiscale di Trump – che estende i tagli del 2017 e innalza il tetto del debito – è avanzato al Senato. Una stima indipendente prevede un impatto sul debito pubblico di 3,3 trilioni di dollari in dieci anni. Le critiche sono arrivate sia da Democratici sia da Repubblicani, oltre che da Elon Musk, che ha definito la misura “folle”. Trump, però, resta fiducioso: “la crescita economica compensarà tutto, dieci volte tanto”.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 30/6Si chiude mese e trimestre con notazioni operative positive a bassa intensità per il Ftse Mib.

L'importanza dell'equity control💡 L’equity control: il vero salvavita di una strategia di trading

Molti trader si innamorano delle performance passate delle proprie strategie, convinti che una curva equity convincente nei backtest basti per sopravvivere al futuro. Ma il mercato, lo sappiamo, è un animale mutevole. Anche la strategia più raffinata può incappare in drawdown prolungati o smettere improvvisamente di funzionare.

Ed è qui che entra in gioco una delle armi più sottovalutate dai trader sistematici: l’Equity Control ⚙️📉

🔒 Cos’è l’Equity Control?

È un insieme di regole operative che servono a sospendere temporaneamente una strategia quando l’equity line mostra segnali di deterioramento (es. drawdown troppo ampi o performance anomale), e a riattivarla solo quando tornano le condizioni statistiche favorevoli.

Non trasforma una strategia perdente in vincente, ma è come una polizza assicurativa: sacrifica un po’ di profitto potenziale per proteggerti da perdite distruttive. Il suo obiettivo? Contenere il rischio, limitare i danni e proteggere il capitale.

🧠 Come funziona?

Ci sono diverse logiche di controllo, tra cui:

🔺 Stop basato su drawdown massimo

📉 Sospensione dopo perdite ricorrenti su una finestra temporale mobile

🔁 Riattivazione se l’equity recupera una certa soglia

📊 Approcci dinamici che si adattano alla volatilità di mercato

Alcuni trader integrano anche indicatori tecnici o modelli statistici per rendere questi segnali più intelligenti.

⚠️ Equilibrio tra rischio e rendimento

Inserire un sistema di Equity Control significa spesso ridurre il profitto potenziale. Ma il vantaggio è evidente: drawdown più contenuti, maggiore regolarità e una minore esposizione agli eventi estremi.

Nel lungo termine, non vince chi fa più profitto nel breve, ma chi riesce a restare in piedi anche nei momenti peggiori. 🛡️

CFD NASDAQ 100 rischio correzione?Si muove all'interno di un canale ascendente trovandosi proprio sul lato superiore. Potenziali divergenze sugli indicatori ed oscillatori e volumi sempre bassi.

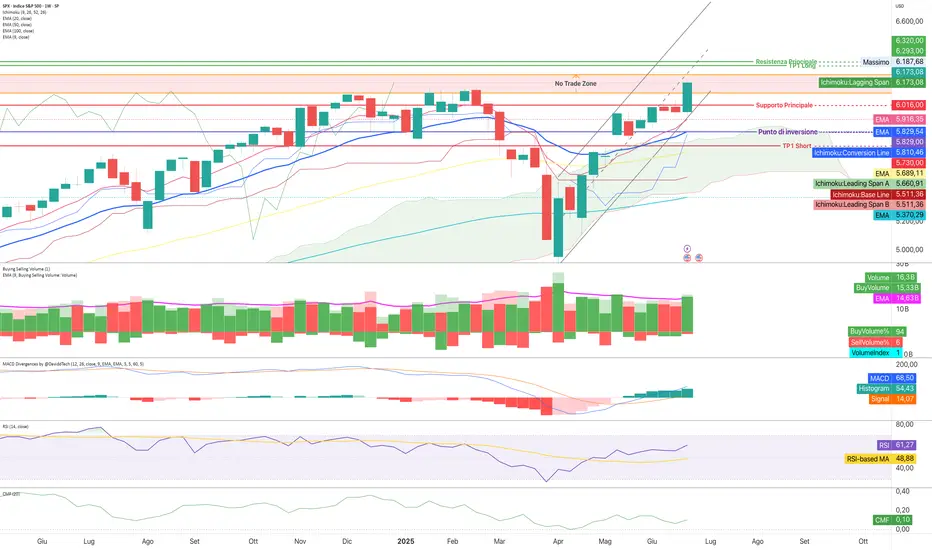

SPX ha sovraperformato con forza, mostrando un rally settimanaleAnalisi su timeframe 1W

SPX ha sovraperformato con forza, mostrando un rally settimanale sostenuto da compressione della volatilità implicita (VIX in caduta) e Put/Call Ratio ancora elevato. Questa configurazione indica che, pur in un contesto risk-on, gli operatori mantengono coperture attive. Il calo dello SKEW rafforza la sensazione di fiducia crescente nei confronti del trend, con minor domanda di protezione estrema.

Tutte le medie esponenziali sono correttamente ordinate in trend rialzista, con distanze crescenti che indicano slancio. La VWMA20 è stata superata con decisione. Il prezzo si mantiene sopra VWAP e al di sopra della banda superiore di congestione di breve. L’ADX in salita verso la soglia di 20 suggerisce che il trend rialzista sta diventando strutturale. La variazione settimanale positiva rafforza il momentum di fondo.

La volatilità (ATR) è in fase espansiva, coerente con un trend in sviluppo. Il volume settimanale supera abbondantemente la media, con un BuyVolume del 94%. Il CMF positivo e stabile segnala l’ingresso costante di flussi in acquisto. Il Delta Volume fortemente positivo suggerisce che il movimento è supportato da reale domanda. Il contesto è solidamente bullish.

Il sentiment è virato fortemente verso un bias risk-on. Il crollo del VIX indica che la percezione del rischio è in netto calo. Il SKEW resta elevato ma in discesa, segnalando che la domanda di protezione da tail-risk persiste ma si sta riducendo. Il PCR sopra 1,70 dimostra che le coperture restano alte, a conferma della natura "murata" del trend attuale.

Livelli chiave con valutazione Swing Trading

Supporto 1 : 6016

Supporto 2 : 5.829,54

Resistenza 1 : 6.320,37

Resistenza 2 : 6.400

Strategia Swing:

LONG :

TP1: 6.293 (BB upper)

TP2: 6.400 (estensione psicologica)

TP3: 6.520 (proiezione 2x ATR)

SL1: 5.821 (Punto Inversione)

SL2: 5.730 (VWMA20)

Trailing Stop: attivo dopo +1,5%, con soglia -1,5% dal massimo relativo

SHORT :

Attivabile solo in caso di chiusura settimanale sotto EMA20 (5.829) con CMF < 0 e volumi inferiori alla media (14,36B)

TP1: 5.730 (VWMA20)

TP2: 5.550 (Leading Span B)

TP3: 5.370 (EMA100)

SL1: 5.950 (massimo candela bearish di rottura)

SL2: 6.100 (VWAP)

Trailing Stop: attivo sotto -1,5% dal massimo post-inversione

Conferma consigliata: MACD incrocio ribassista imminente oppure AO in flessione

No Trade Zone:

Tra 6.101 e 6.230: congestione post-breakout → necessita breakout validato.

Probabilità di successo LONG: 60%

Probabilità consolidamento tecnico breve: 20%

Probabilità inversione ribassista: 20%

SINTESI

L’analisi del sentiment implicito rivela un’importante dicotomia. Il Put/Call Ratio su SPY ha chiuso a 2,20, livelli estremamente elevati e in crescita costante durante tutta la settimana. Questo segnale è ancora più estremo di quello visto su SPX (PCR 1,74), e mostra come gli operatori stiano continuando a coprirsi in modo aggressivo, nonostante il rialzo.

In sintesi, il rally è reale, ma non è creduto dal mercato: gli operatori professionali stanno probabilmente accompagnando il trend con posizioni protette o di breve durata. Ciò conferisce validità alla strategia LONG con trailing stop, ma legittima anche una strategia SHORT alternativa, qualora si verificasse un rientro sotto 6016 (massimo storico), configurando una bull trap.

FATEMI SAPERE SE QUESTA ANALISI VI INTERESSA E SEGUITEMI PER ESSERE SEMPRE AGGIORNATI

⚠ Attenzione: Questa analisi tecnica si basa esclusivamente su dati tecnici e non costituisce un consiglio di investimento. Non tiene conto di eventi macroeconomici, situazioni geopolitiche o dati fondamentali che potrebbero influenzare il titolo. Inoltre, non tiene conto della propensione al rischio dell’investitore, né del suo mix di portafoglio. Le condizioni di mercato possono cambiare rapidamente e influenzare le strategie delineate in questa analisi.

Tecnico DXY: Strategia Rialzista da 97.000 a 98.201Zona di Entrata (Entry Point):

Compresa tra 97.000 e 97.054

Area di supporto cruciale da cui si prevede un possibile rimbalzo rialzista.

🛑 Stop Loss:

Posizionato a 96.930

Serve a proteggere il capitale in caso di rottura del supporto.

📈 Zona di Resistenza:

Tra 97.419 e 97.465

Livello da superare per confermare la continuazione del movimento rialzista.

🎯 Obiettivo (Target Point):

98.201 – 98.206

Obiettivo finale della strategia EA, con un potenziale rialzo di circa 1.17%.

📉 Livello Chiave Intermedio:

97.200

Prezzo attuale attorno al quale il mercato sta consolidando. Livello importante per valutare la direzione futura.

🧠 Sintesi della Strategia:

Si prevede un possibile movimento rialzista dal livello di entrata fino all'obiettivo in area 98.200.

La validità della strategia dipende dal mantenimento del supporto e dalla rottura della resistenza.

Dollaro sempre più debole rompe il supporto Il dollar index chiude la settimana in rosso sui minimi, rompendo il supporto di lungo periodo dell'area 12650.

La regressione lineare è impostata negativamente per cui eviterei di prendere posizioni longo sul dollaro in questo momento.

Piuttosto cercherò di valutare sui singoli cambi, e cross valutare dei livelli per vendere dollari sui ritraccimenti.

Nasdaq ed sp500 segnano un nuovo massimo Gli indici americani chiudono la settimana sopra le due resistenze viola e blu segnando un nuovo massimo dopo diversi mesi

Rottura importante, il primo tentativo fallito nei primi mesi del 2025 è stato seguito da un crollo importante e questa chiusura settimanale sui massimi segna probabilmente l’inizio di una nuova fase rialzista

Il breakout venerdì è stato seguito anche dal rialzo degli indici europei

Mi aspetto una continuazione del trend rialzista su sp500 e Nasdaq anche nelle prossime settimane

FTSEMIB: ANALISI CICLICA NON-DISCREZIONALE | 27 GIUGNO 2025 - -

________________________________________

ACTRAGEA - FTSEMIB: ANALISI CICLICA NON-DISCREZIONALE

🔶 STRUMENTO: FTSE MIB | TIMEFRAME: ITM (1D) | CICLO: #116

📅 DATA/ORA: 27 Giugno 2025 17:30 | 📊 PREZZO: 39.742,21

🔻 STATO: Attesa Conferma Minimo | ⚡ FASE 4 Attesa Conferma Minimo: Timing oltre P50

🔄 POSIZIONAMENTO

Il ciclo si trova nella fase finale di completamento

✅ ✅ ✅ 🎯 ⏳

Ricerca del massimo Attesa conferma massimo Ricerca del minimo Attesa conferma minimo Ricerca del massimo

Il ciclo ITM #116 ha superato il 100% della durata statistica P50 e si trova in fase finale di completamento con evidenze di accelerazione verso la partenza del nuovo ciclo-

risoluzione

📊 STATUS MULTI-TIMEFRAME

ITM (1 Giorno) - Ciclo #116 Fase 4: Attesa conferma minimo | Timing: 0 barre rimanenti (oltre P50) Massimo confermato: 40.708,6 | Minimo corrente: 38.605,47 | Livello P20: 38.533

MTY (270 Min) - Ciclo #74 Fase 4: Attesa conferma minimo | Timing: 0 barre rimanenti (oltre P50) Massimo confermato: 40.708,6 | Minimo corrente: 38.605,47 | Livello P20: 38.533

TCY (60 Min) - Ciclo #326 Fase 1: Ricerca massimo | Nuovo ciclo dal minimo 26-6-2025 Massimo precedente superato: 39.690,4 | Timing: 21 barre verso Livello P50 (massimi): 39.808 livello successivo area 40.490

TYL (15 Min) - Ciclo #181 Fase 2: Attesa conferma massimo | Timing: 7 barre rimanenti Massimo corrente: 39.690,4 | Livello (P50 massimi): 39.840 livello successivo area 40.400

📈 ANALISI SCENARI

Situazione Corrente

Il ciclo dominante ITM si trova in attesa di conferma del minimo ciclico, con una durata corrente superiore a quanto mediamente atteso (riferimento considerato P5). Il minimo individuato come già ricordato nei report precedenti è già candidato ad essere confermato come minimo conclusivo del ciclo in oggetto.

La configurazione multi-frame mostra una sincronizzazione significativa con il ciclo MTY anch'esso oltre la sua durata attesa, e con un minimo conclusivo prossimo ad essere confermato.

Il TCY potrebbe avere iniziato un nuovo ciclo dal minimo del 26 giugno, elemento questo in attesa di conferma, con un massimo del TYL in corso superiore a quello del precedente TYL. Questo sviluppo configura il TCY con una struttura rialzista, in fase di ricerca massimo (recependo la fase del ciclo di ordine inferiore), mostrando quindi un interruzione nelle sequenze geometriche osservate nella fase conclusiva di ITM.

Scenario Principale - Partenza nuovo ITM e/o MTY (Probabilità: 70%-75%)

La configurazione concorde dei time-frame ITM e MTY, valutata in presenza del nuovo ciclo TCY, supporta un l’ipotesi fatta nel report precedente di completamento del Ciclo sul minimo 38.605. Il nuovo ciclo TCY fornisce momentum ascendente che faciliterebbe la transizione verso il nuovo ciclo ITM. Conferma si avrà nel caso, come atteso, il TCY in corso completasse la sua struttura a minimi crescenti, completamento atteso intorno alla prima settimana di Luglio (4 Luglio 2025, nel caso il TYL in corso fosse parte del TCY nato il 23 Giugno).

AL rialzo identifichiamo un primo target in area 40.700 – 40.800 nel caso questo scenario venisse confermato, con una possibile estensione intorno a 41.500 – 42.000 nel caso (non atteso al momento) venisse superata al rialzo la prima fascia resistiva indicata. Rimane da monitorare la struttura del ITM in corso, che come accennato nell’ultima analisi multi-frame, potrebbe risultare essere composto da 2 MTY, con un ultimo MTY in sviluppo che avrebbe il suo completamento ideale entro l’ultima settimana di Luglio 2025 (in questo scenario i livelli indicati P50 e P80 per il completamento della struttura saranno quasi certamente interessati)

Scenario Alternativo - Estensione Correzione (Probabilità: 25%-30%)

Nel caso venisse rotto al ribasso il minimo corrente 38.605 del ciclo ITM, ci si attenderebbe un'estensione della correzione che potrebbe avvicinarsi ai riferimenti statistici del 50° percentile: 36.879 per l'ITM e 37.065 per l'MTY. Questa ipotesi richiederà quindi che il TCY in corso chiuda negativo (a minimi decrescenti) entro i tempi indicati sopra.

Elementi da Monitorare

La tenuta del minimo corrente 38.605 rappresenta l'elemento discriminante principale. Il superamento stabile di 40.000 confermerebbe l'accelerazione del nuovo ciclo TCY e supporterebbe il completamento dei cicli lunghi. La rottura di 38.605 attiverebbe invece lo scenario di estensione verso i riferimenti statistici P50.

⚠️ DISCLAIMER

Il presente documento ha esclusivo scopo educativo e informativo. Non rappresenta una raccomandazione operativa né costituisce consulenza finanziaria. Le analisi presentate derivano da dati quantitativi osservati e non offrono garanzia di performance futura.

📡 RESTA AGGIORNATO

👍 Se hai trovato utile questa analisi, lascia un like per supportare la diffusione dell'approccio ciclico.

💬 Per osservazioni sui dati, scrivi nei commenti.

👥 Segui ACTRAGEA per aggiornamenti multi-timeframe.

FTSE MIB, passaggio del guadoChart di Capital.Com

Anche l'indice italiano partecipa alla festa della distensione geopolitica con una chiara bullish engulfing

Abbiamo ora una bella sequenza di massimi e minimi crescenti osservabili sul grafico giornaliero

Sempre sul grafico giornaliero, anche la resistenza offerta dalla mediana del canale debolmente inclinato in cui è inserito il movimento dei prezzi sembra vinta.

I volumi non mostrano variazioni di rilievo il che dovrebbe indurre a un po' di prudenza.

Il movimento rialzista, tenuto conto del contesto descritto, con una buona probabilità potrebbe accompagnare i prezzi quantomeno alla parte alta del canale

Comunque, la considerazione tecnica più interessante a mio avviso resta il consolidamento della mediana del canale di più lungo periodo.

DAX, i nuovi massimi sono quiChart di Capital.Com

I mercati sembrano tirare un sospiro di sollievo grazie a un generalizzato contesto di distensione a livello geopolitico.

Il mercato azionario tedesco è molto sensibile a questo aspetto, visto l'importante contributo delle esportazioni per la sua economia.

Manca un giorno di contrattazioni alla chiusura della candela mensile ma sembra che ormai il breakout di 23.700 sia acquisito

È vero che abbiamo avuto una candela mensile con chiusura sopra questo livello ma è un attimo e può consumarsi una falsa rottura.

In precedente analisi si era evidenziata una d'oggi candela di incertezza di cui si attendeva, auspicava, il breakout del suo massimo come segnale di possibile ripresa dell'up trend.

La chiusura settimanale odierna ci fa questo regalo.

Sul grafico giornaliero abbiamo avuto anche la violazione della trendline ribassista che dominava al ribasso i prezzi negli ultimi giorni.

Sembrano esserci tutte le condizioni per nuovi massimi.

Taglio dei tassi da parte della Fed nel 2025Nel 2025 il dibattito sui tagli dei tassi di interesse della Federal Reserve è al centro dell’attenzione di trader e investitori. Dopo i tagli di fine 2024, la Fed ha segnalato l’intenzione di muoversi con cautela mantenendo un approccio data-driven.

Il dot plot della Fed e il Summary of Economic Projections (SEP) sono strumenti chiave per monitorare le intenzioni ufficiali e le eventuali revisioni delle stime su crescita e inflazionistiche.

Cosa succede quando le aspettative si allineano

Storicamente, quando il mercato si uniforma alle aspettative della Fed (ad esempio dopo la pubblicazione del SEP o dati macro chiari), la volatilità tende a ridursi e gli asset rischiosi possono riprendere slancio. In queste fasi si assiste spesso a una risalita dei listini e a un ritorno della fiducia, con il rischio che il retail entri in modalità FOMO (paura di perdere l’occasione), alimentando la fase finale del ciclo rialzista.

Attenzione alla narrativa sui tagli

È fondamentale non cadere nell’errore di pensare che tagli rapidi e consistenti dei tassi siano sempre positivi per i mercati. Storicamente, infatti, tagli aggressivi sono tipici di fasi recessive o di instabilità economica. La Fed taglia velocemente solo quando la situazione si deteriora rapidamente, e in questi casi la volatilità aumenta e i mercati possono entrare in una fase di sofferenza.

Al contrario, una ripresa sostenibile dei mercati si verifica quando i tagli sono graduali, l’inflazione è sotto controllo e la crescita resta solida. In questo scenario, la Fed riesce a garantire un “atterraggio morbido” dell’economia e la narrativa di mercato si allinea a questa visione.

Cosa monitorare nei prossimi mesi

Dati CPI e inflazione. Le prossime letture dell’inflazione (CPI) saranno cruciali. Un’inflazione stabile o in leggero calo potrebbe portare la Fed a posticipare i tagli a fine anno, soprattutto se non emergono segnali di forte debolezza economica.

Occupazione e consumi. Un rallentamento marcato del mercato del lavoro o della spesa delle famiglie aumenterebbe la pressione sulla Fed per tagli più rapidi, ma sarebbe un segnale di rischio per i mercati azionari.

SEP e FOMC. Le riunioni con pubblicazione del SEP (settembre, dicembre) sono i momenti chiave per aggiornare le strategie e valutare se il mercato si sta allineando alla Fed.

Conclusione

Nel 2025, la chiave sarà leggere la coerenza tra dati economici, narrativa della Fed e aspettative di mercato. Solo in presenza di crescita solida e inflazione sotto controllo, i tagli dei tassi potranno sostenere i mercati. In caso contrario, tagli rapidi saranno un segnale di allerta, non di ripresa. Per il trader, disciplina, analisi dei dati macro e atten

FTSE MIB L'indice italiano scalda i motori..Buona serata a tutti e bentornati sul canale con un video aggiornamento tecnico sul FtseMib.

Vediamo insieme quanta strada ancora abbiamo al rialzo, cosi ci dicono le statistiche relative alla stagionalità dell'indice nel periodo Giugno/Dicembre e per quale motivo il mio prossimo target tecnico è chiaro e cristallino.

Grazie in anticipo per la vostra attenzione e il vostro tempo.

AIUTATEMI A FAR CRESCERE LA MIA COMMUNITY! ISCRIVETEVI AL CANALE!

Qualora il contenuto fosse di vostro interesse vi inviterei a iscrivervi al canale, azione totalmente gratuita per voi, ma che mi permetterebbe di far crescere in maniera rilevante la community che mi segue, continuando a darmi una forte motivazione ad andare avanti nella creazione di questi contenuti gratuiti, e spero educativi.

S&P500 Toccati i massimi storici. Recupero a V ultimato. Parte 2Seconda parte del mio contributo tecnico odierno relativo all'indice S&P500 e alla sua price action, decisamente molto interessante.

Qualora non aveste già visto il primo video, vi invito a farlo in quanto fortemente correlato a questo.

Grazie a tutti per l'attenzione e buona serata.

AIUTATEMI A FAR CRESCERE LA MIA COMMUNITY! ISCRIVETEVI AL CANALE!

Qualora il contenuto fosse di vostro interesse vi inviterei a iscrivervi al canale, azione totalmente gratuita per voi, ma che mi permetterebbe di far crescere in maniera rilevante la community che mi segue, continuando a darmi una forte motivazione ad andare avanti nella creazione di questi contenuti gratuiti, e spero educativi.

S&P500 Toccati i massimi storici. Recupero a V ultimato. Parte 1Buon giovedì 26 Giugno e bentornati sul canale con il primo di due video tecnici relativi all'indice S&P500 e al completamento odierno di quello che possiamo assolutamente e definitivamente definire come recupero a V.

Gli spunti e le considerazioni da fare sono tante: provo a sintetizzarle in questo primo contributo, al quale seguirà a breve una seconda parte.

Grazie a tutti per l'attenzione e buona serata.

AIUTATEMI A FAR CRESCERE LA MIA COMMUNITY! ISCRIVETEVI AL CANALE!

Qualora il contenuto fosse di vostro interesse vi inviterei a iscrivervi al canale, azione totalmente gratuita per voi, ma che mi permetterebbe di far crescere in maniera rilevante la community che mi segue, continuando a darmi una forte motivazione ad andare avanti nella creazione di questi contenuti gratuiti, e spero educativi.

WisdomTree - Tactical Daily Update - 26.06.2025NATO: trovato l’accordo per alzare la spesa dei partner europei.

La tecnologia brilla di nuovo e Nvidia vola a nuovi massimi storici.

Trump critica ancora Powell (Fed): calano rendimenti dei Treasuries.

Oro, argento, metalli industriali e cryptovalute sempre ben richiesti.

Borse in bilico tra tregue geopolitiche e scossoni macro: vola Nvidia, giù Milano. Il 25 giugno si è chiuso sotto il segno della prudenza per i mercati europei. Il cessate il fuoco tra Israele e Iran ha portato un sospiro di sollievo, ma non è bastato a sostenere gli indici, che hanno virato in territorio negativo, seppur con perdite contenute.

La tensione internazionale resta alta e le borse sembrano ancora incerte sui nuovi equilibri in Medio Oriente.

A nulla è servita la spinta dei titoli della Difesa, favoriti dalla decisione dei Paesi NATO di alzare la spesa militare al 5% del PIL. Piazza Affari ha chiuso in calo dello 0,39%, in linea con un’Europa.

Dall’altra parte dell’Atlantico, Wall Street ha mostrato un andamento misto: Dow Jones -0,24%, Nasdaq -0,31% e S&P500 praticamente invariato, poco sopra i 6.090 punti. Brilla invece Nvidia, che ha aggiornato i massimi storici: +4,3% a 154,3, spingendo la capitalizzazione di mercato a circa Us$ 3.760 miliardi, valore superiore a quello di Microsoft e Apple. A scatenare l’euforia, l’intervento del CEO Jensen Huang all’assemblea annuale della società.

Sul fronte valutario, il dollaro si è stabilizzato sui minimi dal 2021, a quota 1,16 contro l’euro e mostrando debolezza anche contro lo yen (145,6, in calo da 144,8). L’euro/yen è salito a 169,3 da 168,3.

Materie prime: il prezzo del gas naturale europeo è sceso a 35 euro/MWh sulla piazza di Amsterdam. Il petrolio, dopo il crollo dei due giorni precedenti (oltre -15% dal picco di 78 dollari di lunedì mattina), ha tentato un rimbalzo marginale, riportandosi appena sopra i 65 dollari al barile (WTI). Il calo recente riflette il venir meno delle paure di interruzioni dell’offerta, grazie alla de-escalation nel conflitto Israele-Iran. In particolare, è diminuito il timore che Teheran potesse bloccare lo Stretto di Hormuz, passaggio obbligato per il 25% del traffico petrolifero mondiale.

Nel frattempo, l’Energy Information Administration (EIA) ha confermato che le scorte di greggio e carburante negli Stati Uniti sono diminuite nella settimana terminata il 20 giugno, segnalando un’accelerazione della domanda e dell’attività di raffinazione con la stagione estiva dei viaggi ormai lanciata.

Seduta priva di scosse per il mercato obbligazionario. I BTp decennali italiani hanno chiuso con un rendimento del 3,51% (dal 3,45% del mattino e 3,48% di martedì), mentre lo spread coi Bund tedeschi resta stabile a 94 bps.

Il 26 giugno s’è aperto con segnali contrastanti sui mercati asiatici, influenzati dalla chiusura piatta di Wall Street. Tuttavia, il cessate il fuoco tra Israele e Iran tiene, e i listini europei ed i future USA appaiono moderatamente positivi.

A Tokyo, Nikkei225 +1,5%, ai massimi da febbraio. Forte la domanda per l’asta di titoli di Stato giapponesi a due anni, la più robusta da gennaio.

Nell’area Cinese umore più fiacco: Hang Seng perde -0,4%, CSI300 piatto, mentre il Taiex di Taipei guadagna +0,3%. Agitazione sull’Hong Kong Dollar: l’autorità monetaria locale ha dovuto intervenire con oltre 1 miliardo di dollari per difendere il cambio.

Il Kospi coreano scivola -1,1% dopo una lunga serie di record, a Mumbai, il BSE-Sensex sale +0,3%.

A Bruxelles, il vertice NATO ha ratificato l’intesa già prefigurata: entro il 2035, gli alleati destineranno almeno il 3,5% del PIL annuo alla difesa, con un ulteriore 1,5% per obiettivi strategici. La Spagna si è chiamata fuori, attirandosi le ire di Donald Trump: “È terribile, non vuole pagare la sua quota, le applicheremo dazi doppi”. Il settore della Difesa resta attraente sulle Borse europee.

L’oro si rafforza leggermente a 3.334 dollari/oncia. Se da un lato la tregua geopolitica favorisce le vendite, dall’altro cresce l’attesa per un possibile taglio dei tassi USA già a luglio, che ne sostiene la domanda.

Il dollaro USA apre in calo per la sesta seduta consecutiva, toccando quota 1,17 contro l’euro, livello minimo da settembre 2021.

Secondo il Wall Street Journal, Trump sarebbe pronto ad anticipare la nomina del successore del presidente della FED Powell, irritato dalla lentezza nei tagli ai tassi. L’ipotesi di un cambio ai vertici rafforza le scommesse su una politica monetaria più espansiva, spingendo al ribasso i rendimenti dei decennali USA (ora al 4,26%, contro il 4,60% di un mese fa).

Bitcoin e mutui: criptovalute sempre più integrate: Bitcoin continua a salire, portandosi a 107.800 dollari, alla 4’ seduta consecutivain rialzo, trainato dalla ritrovata propensione al rischio.

Novità anche sul fronte istituzionale: secondo quanto emerso nella notte, il capo del Dipartimento Federale per l’Edilizia Abitativa (FHFA), William Pulte, ha ordinato a Fannie Mae e Freddie Mac di iniziare a considerare le criptovalute tra gli asset accettabili per garantire i mutui. Un passo che riflette la visione di Trump di fare degli Stati Uniti la capitale mondiale della finanza digitale.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Ad 1 ora dall’apertura di Wall Street: Ultime notizieAd 1 ora dall’apertura di Wall Street: Ieri in lieve calo, ma Nasdaq nuovo record.

Nella giornata di ieri, i principali indici azionari hanno registrato chiusure perlopiù in ribasso, con un’unica, significativa eccezione: il Nasdaq Composite, che ha guadagnato un ulteriore +0,31%.

Degno di particolare nota è il fatto che il Nasdaq 100 abbia raggiunto nuovi massimi storici, traguardo condiviso anche da NVIDIA, protagonista assoluta del comparto tecnologico.Dal fronte geopolitico, non giungono novità rilevanti: il cessate il fuoco tra Israele e Iran, nonostante la fragilità degli equilibri, sembra reggere. Il presidente Trump ha annunciato un imminente incontro con rappresentanti iraniani, previsto per la prossima settimana.

Sul piano macroeconomico, la Mortgage Bankers Association (MBA) ha comunicato che le richieste settimanali di mutui sono aumentate dell’1,1%. Si osserva, tuttavia, un calo dello 0,4% delle richieste per l’acquisto di abitazioni, compensato da un incremento del 3% nelle richieste di rifinanziamento.

Le vendite di nuove abitazioni sono diminuite, assestandosi a 623.000 unità (su base annua), in calo rispetto alle 722.000 del mese precedente e alle 694.000 attese.Oggi è attesa la pubblicazione della terza e ultima stima del PIL relativo al primo trimestre 2025: dopo una prima stima al -0,3% e una seconda al -0,2%, il consenso generale prevede una conferma di quest’ultimo dato.Saranno inoltre diffusi: il rapporto sul commercio internazionale di beni, le richieste settimanali di sussidi di disoccupazione, l’indice di attività nazionale della Federal Reserve di Chicago, le scorte all’ingrosso e al dettaglio, l’indice delle vendite di case in sospeso e il dato sugli utili aziendali.

Nel corso della giornata interverranno, in vari contesti pubblici, alcuni membri della Federal Reserve: Thomas Barkin, Beth Hammack, Michael Barr e Neel Kashkari, le cui dichiarazioni potrebbero influenzare il sentiment degli investitori.Resta alta l’attesa per aggiornamenti sugli accordi commerciali in via di definizione. La cosiddetta “pausa di 90 giorni” sta per scadere, ma il Segretario al Tesoro Scott Bessent ha manifestato la disponibilità dell’Amministrazione a prorogarla per quei Paesi che dimostrino “buona fede” nei negoziati.Il dato più atteso della settimana resta l’indice PCE (Personal Consumption Expenditures), in uscita venerdì 27 giugno: si tratta dell’indicatore di inflazione prediletto dalla Fed.

I report precedenti hanno evidenziato un rallentamento dell’inflazione, nonostante le preoccupazioni per un suo aumento a seguito dell’inasprimento dei dazi. Se tale tendenza sarà confermata, non si esclude che la Fed possa anticipare il prossimo taglio dei tassi.Attualmente, le probabilità di un intervento già alla riunione del 30 luglio si attestano al 24,8%, ma nulla è ancora scritto: i membri della Fed hanno più volte ribadito che ogni decisione continuerà a dipendere strettamente dall’analisi dei dati.

Con l’avvicinarsi del 4 luglio, si attende inoltre la discussione in Congresso del disegno di legge di bilancio — soprannominato ironicamente “Big, Beautiful Bill” dal Presidente stesso — la cui approvazione è auspicata prima della festività nazionale.

Eventuali ostacoli a questo percorso legislativo potrebbero aumentare la volatilità dei mercati, in una fase in cui gli indici principali si trovano a un soffio dai loro massimi storici. Un superamento deciso di tali soglie potrebbe innescare una nuova fase rialzista.

Marco Bernasconi Trading

NVIDIA si distingue mentre il mercato più ampio rallenta.NVIDIA si distingue mentre il mercato più ampio rallenta.

Nella giornata di ieri, l’indice S&P 500 non ha raggiunto nuovi massimi, eppure una protagonista d’eccezione ha brillato nel panorama finanziario: NVIDIA (NVDA), leader nell’intelligenza artificiale, ha segnato un nuovo record.

Nonostante una sessione di mercato piuttosto fiacca, NVDA ha chiuso a 154,31 $ con un +4,3%, sostenendo il NASDAQ che ha chiuso a +0,31% (19.973,55 punti).

L’S&P è rimasto invariato a 6.092,16 (-0,02) mentre il Dow Jones ha perso lo 0,25% chiudendo a 42.982,43.

Ora potremmo entrare nella "canicola estiva" del mercato: volumi ridotti, volatilità bassa, noia per i trader di breve termine.

Prossima svolta attesa da metà luglio, con i risultati trimestrali delle big.

Powell ha confermato:

– economia solida

– nessuna fretta sui tassi

– incertezza sui dazi ancora da valutare

Attendiamo ora con attenzione gli indicatori economici e i prossimi appuntamenti societari.

Nella giornata di ieri, l’indice S&P 500 non ha raggiunto nuovi massimi, eppure una protagonista d’eccezione ha brillato nel panorama finanziario: NVIDIA (NVDA), leader nell’intelligenza artificiale, ha segnato un nuovo record.

Nonostante una sessione di mercato piuttosto fiacca, NVDA ha chiuso a 154,31 $ con un +4,3%, sostenendo il NASDAQ che ha chiuso a +0,31% (19.973,55 punti).

L’S&P è rimasto invariato a 6.092,16 (-0,02) mentre il Dow Jones ha perso lo 0,25% chiudendo a 42.982,43.

Ora potremmo entrare nella "canicola estiva" del mercato: volumi ridotti, volatilità bassa, noia per i trader di breve termine.

Prossima svolta attesa da metà luglio, con i risultati trimestrali delle big.

Powell ha confermato:

– economia solida

– nessuna fretta sui tassi

– incertezza sui dazi ancora da valutare

Attendiamo ora con attenzione gli indicatori economici e i prossimi appuntamenti societari.

Marco Bernasconi Trading

Cinque paure nel trading e come superarleIl trading è un’attività ad alto impatto emotivo. Ecco le paure più frequenti che incontrano i trader, soprattutto alle prime armi, e come trasformarle in opportunità con soluzioni concrete.

1. Paura dell’ignoto

Nuove situazioni di mercato (pattern insoliti, volatilità improvvisa) paralizzano i trader inesperti. Soluzione:

Analizza come il mercato ha reagito a eventi simili in passato (es. crisi del 2008, pandemia 2020).

Usa conti demo per testare strategie in condizioni diverse.

Annota ogni situazione nuova e come l’hai gestita, per creare un database personale di esperienze.

2. Paura di sbagliare

La paura di commettere errori porta a evitare trade potenzialmente redditizi. Soluzione:

Verifica l’efficienza della tua strategia su almeno 100 trade storici prima di usarla live.

Considera ogni perdita come una lezione. Il 30-40% di trade vincenti può essere sufficiente se il rapporto rischio/rendimento è 2:1.

3. FOMO (Fear of missing out)

Saltare su ogni opportunità per paura di perderle, finendo per sovraesporre il capitale. Soluzione:

Concentrati su massimo 5-7 asset. Esempio: coppie forex principali (EUR/USD, GBP/USD) e 2-3 azioni settoriali.

Prima di entrare in un trade, attendi 3 minuti e chiediti: “È nel mio piano?”.

4. Paura di perdere soldi

Ansia di vedere il capitale ridursi, che porta a uscire troppo presto dalle posizioni. Soluzione:

Non rischiare più dell’1-2% del capitale per trade.

Imposta stop loss al 2% sotto il prezzo di ingresso per limitare le perdite.

Usa solo capitale che puoi permetterti di perdere, tenendo risparmi e fondi d’emergenza al sicuro.

5. Paura di non incassare al momento giusto

Chiudere i trade troppo presto per paura di vedere i profitti svanire.

Soluzione:

Usa trailing stop (es. 50% del guadagno) per proteggere i profitti senza uscire prematuramente.

Se il prezzo raggiunge il target, sposta lo stop loss a breakeven e lascia correre il restante 50% della posizione.

Conclusione.

Le paure nel trading sono naturali, ma gestirle è possibile con disciplina e strumenti appropriati. Costruisci un piano, rispettalo e trasforma le emozioni da nemiche in alleate.

NikTopScalper e Buffett Indicator...204 %Per me il mercato non deve stare su questi livelli soprattutto in queste condizioni MACRO e secondo logiche che mi hanno guidato in questo 30 anni di mercati.

Quindi ho deciso di fare ingressi scadenziati su logiche anche grafiche, oltre che fondamentali .

Personalmente sono per posizioni Ribassiste o di copertura del portafoglio.

Buon Trading Guys