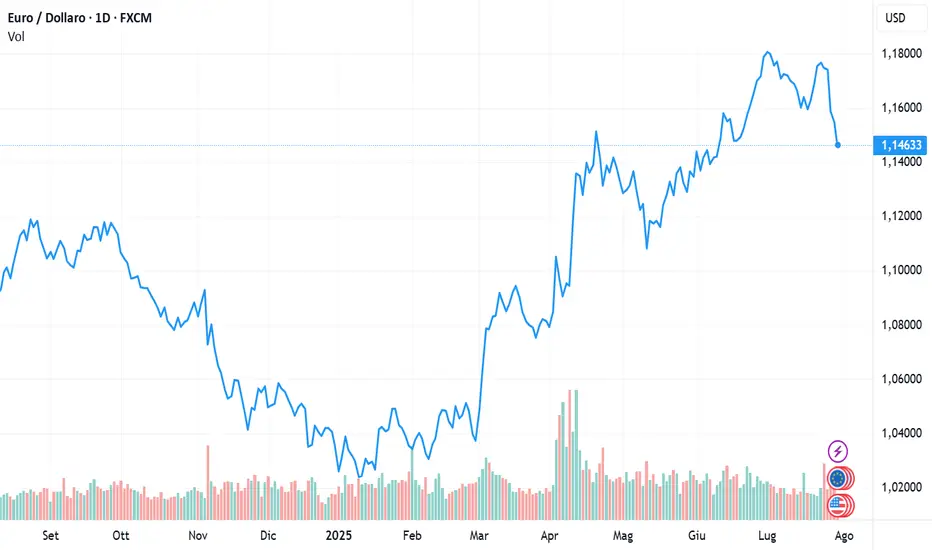

Wall Street crolla sui dati del lavoro USAWALL STREET CROLLA SUI NFP

Wall Street è crollata venerdì, in seguito al deludente rapporto sull’occupazione relativo ai Non Farm Payrolls e alla nuova tornata di dazi annunciata dal Presidente Trump. L’S&P 500 e il Nasdaq hanno perso rispettivamente l’1,6% e il 2,2%, registrando i cali più marcati da aprile, mentre il Dow Jones ha ceduto 542 punti.

I posti di lavoro sono aumentati di sole 73.000 unità a luglio, ben al di sotto delle aspettative, con forti revisioni al ribasso per i mesi precedenti. Questo evidenzia una debolezza del mercato del lavoro francamente inattesa, specie dopo i dati ADP e JOLTS di inizio settimana.

Lo scenario apre alla possibilità di un taglio dei tassi da parte della Fed, con le probabilità di una riduzione a settembre salite all’80%, rispetto al 45% precedente. Anche i rendimenti dei titoli del Tesoro USA confermano questo scenario, registrando un calo.

Il sentiment è peggiorato dopo l’imposizione di nuovi dazi, dal 10% al 41%, su importazioni da partner chiave come Canada, India e Taiwan. Sul fronte aziendale, Amazon ha perso quasi l’8% a causa delle deludenti previsioni sul cloud, trascinando al ribasso il settore tecnologico. Apple ha ceduto il 2,9% nonostante i buoni risultati. Exxon (-1,8%) e Chevron (-0,1%) hanno superato le aspettative, mentre Eli Lilly (+3%) ha guadagnato grazie alle speranze di una migliore copertura dei farmaci. Moderna ha perso il 6,6% a causa delle preoccupazioni sui vaccini.

Tutti e tre i principali indici hanno registrato perdite settimanali.

VALUTE

La reazione del mercato valutario ha visto il dollaro crollare: da 1,1400 è tornato quasi a 1,1600, chiudendo la settimana in area 1,1580. Dopo una settimana di rialzi, il biglietto verde ha ripiegato, complice l’idea che l’unico modo per contrastare i dazi di Trump fosse la svalutazione delle divise concorrenti.

Venerdì, a seguito del dato NFP e delle nuove misure tariffarie, il dollaro è crollato per via della probabile riduzione della forbice dei tassi tra la Fed e le altre banche centrali, che hanno già tagliato. Il dollaro si trova ora a un bivio, alimentato da un Trump che punta a vincere su tutti i fronti: dazi e dollaro debole.

Tuttavia, questo potrebbe spingere altre aree economiche, come Europa e Giappone, verso la recessione, essendo economie mercantiliste. Di conseguenza, dopo un iniziale calo del dollaro, le valute concorrenti potrebbero tornare a scendere per effetto del rischio recessione.

NON FARM PAYROLLS

Gli occupati del settore non agricolo negli Stati Uniti sono aumentati di 73.000 unità a luglio 2025, ben al di sotto delle attese di 110.000. Il dato di giugno è stato fortemente rivisto al ribasso, da 147.000 a sole 14.000 unità, mentre anche quello di maggio è stato ridotto di 125.000 unità.

Nel complesso, queste revisioni mostrano che l’occupazione a maggio e giugno è stata inferiore di 258.000 unità rispetto a quanto inizialmente riportato, suggerendo un raffreddamento più rapido del mercato del lavoro.

Nel frattempo, l’indice PMI manifatturiero ISM è sceso a 48 a luglio, rispetto a 49 di giugno, deludendo le attese di un aumento a 49,5. Si tratta del quinto mese consecutivo di contrazione e della lettura più debole da ottobre scorso.

USA, RENDIMENTI IN CALO

Venerdì, il rendimento dei Treasury a 10 anni è crollato di quasi 20 punti base, attestandosi al 4,25%, minimo degli ultimi tre mesi. I dati rivisti riflettono un mercato del lavoro significativamente più debole, influenzato dalle minacce tariffarie e dall’incertezza politica.

I mercati hanno riconsiderato le aspettative di un taglio dei tassi da parte della Fed a settembre, con la possibilità di due tagli entro fine anno. Nel frattempo, Trump ha annunciato un aumento dei dazi sulla Svizzera al 39% e ha avviato l’applicazione dei dazi sui principali partner commerciali UE, Giappone e Corea.

Il Tesoro ha inoltre annunciato un aumento del volume dei riacquisti di obbligazioni, titoli di Stato e TIPS.

ORO IN RIALZO

Venerdì, i prezzi spot dell’oro sono saliti di quasi il 2%, superando i 3.360 dollari l’oncia. Il rapporto sull’occupazione ha rafforzato le aspettative di un taglio dei tassi da parte della Fed a settembre.

I dati seguono quelli sull’inflazione PCE, più alti del previsto, che evidenziano pressioni persistenti sui prezzi e complicano le prospettive di politica monetaria. Trump ha ribadito l’intenzione di introdurre un dazio base globale del 10% e nuovi dazi di ritorsione fino al 41% sui paesi senza accordi commerciali con gli USA.

Ha inoltre annunciato un dazio del 40% sulle merci sospettate di essere dirottate attraverso paesi terzi. Tecnicamente, il gold potrebbe tornare verso i massimi storici, con livelli intermedi di resistenza in area 3.440, seguiti dal livello psicologico di 3.500.

SETTIMANA ENTRANTE

Nella settimana entrante, l’attenzione degli investitori resterà focalizzata sulla guerra commerciale di Trump, dopo l’annuncio dei dazi generalizzati del 1° agosto.

Prosegue la stagione degli utili, con i principali report attesi da Palantir Technologies, Walt Disney, AMD, Amgen, McDonald's ed Eli Lilly. Negli Stati Uniti, i dati economici più rilevanti includono l’ISM Services PMI, la bilancia commerciale, gli ordini all’industria e la stima preliminare della produttività e del costo del lavoro del secondo trimestre.

A livello globale, sono attese decisioni di politica monetaria da parte della Bank of England, della Reserve Bank of India e della banca centrale del Messico. Altri dati chiave riguardano commercio e inflazione per la Cina, vendite al dettaglio e prezzi alla produzione per l’Eurozona, ordini alle fabbriche, produzione industriale e dati commerciali per la Germania, commercio e PMI per l’Australia, commercio e occupazione per il Canada, inflazione per Messico, Svizzera e Turchia, e dati sulla crescita del PIL per Indonesia e Filippine.

Saverio Berlinzani

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.

Idee operative USDEUR

Short EURUSD verso 1,10?Da qui credo a breve EURUSD scende in impulso, con accelerazione da ferragosto.

EUR/USD: analisi mese di agostoStato dell’Eurozona

Il PIL dell’Eurozona è cresciuto dello 0,1% nel Q2 2025, grazie all’aumento dei consumi privati, anche se la Germania ha registrato un leggero calo dello 0,1%, come l'Italia.

Le proiezioni BCE aggiornate a giugno stimano una crescita dello 0,9% nel 2025, +1,1% nel 2026 e +1,3% nel 2027.

L’inflazione headline è stabile al 2%, con quella core ferma al 2,3%. Rimbalzo sostenibile per ora, senza motivo di tagli urgenti.

Politica monetaria BCE

Tassi fermi al 2%, dopo 8 tagli (da 4% a 2%). La BCE resta prudente, valuta un possibile taglio solo se l’euro forte penalizza l’export.

Il mercato vede una possibile ulteriore riduzione entro settembre o dicembre, qualora l’inflazione scendesse sotto target.

---------------------------------------------

Sponda USA

La Fed mantiene i tassi tra 4,25–4,50%, con due voti contrari che chiedono tagli più rapidi. Powell è cauto: “data dependent”, l’inflazione resta una priorità.

Le buste paga non agricole (NFP) di luglio mostrano solo +73.000 nuovi posti, con revisioni negative: segnali di rallentamento reale dell’occupazione.

Dollaro dominante

Il dollaro ha avuto la sua settimana migliore in quasi 3 anni: l’indice DXY +2,5%, euro ai minimi di 2 mesi. I nuovi dazi del presidente Trump hanno alimentato la domanda di valuta USA.

Un consenso crescente prevede la parità euro/dollaro o un "eurino" sotto 1,00 per alcuni strateghi valutari. Al momento prendiamoli con le pinze.

---------------------------------------------------------

Analisi tecnica e ciclica

Sul lato indice (minimi), la forte spinta registrata venerdì a ridosso del POC è la tipica reazione che il prezzo effettua in occasione di una chiusura ciclica. Anche i tempi e la struttura sono del tutto consoni per ipotizzarla. Ciò comporterà, qualora fosse confermata, nessun nuovo minimo per almeno 6-8 giorni. Con una chiusura sopra 1,1622, l'ATR diventa favorevole al long.

Sul lato inverso (massimi), vediamo il picco più recente (1° luglio) a 279 giorni dalla sua partenza. Potrebbe trattarsi già della chiusura annuale, sebbene piuttosto breve (9 mesi). Tuttavia, non è escluso che si completi più regolarmente con un nuovo massimo, che potrebbe arrivare tra la fine di agosto e la prima decade di settembre, in area 1,185/1,20.

Se l'annuale inverso fosse già concluso, il livello da monitorare è proprio il recente 1,1400, al di sotto del quale la discesa potrebbe anche accelerare verso 1,12/1,10. Come già detto, con la tenuta di 1,1622 il prezzo dovrebbe ancora salire per raggiungere il bordo delle bande di volatilità e formare l'ultimo picco di chiusura annuale inverso.

------------------------------------------------------------------

Apparentemente, le due analisi — fondamentale e tecnica — sembrano essere in antitesi, ma sono unite dal filo temporale che, su base mensile circa, può senz'altro portare a un nuovo massimo di chiusura annuale inverso, per poi assistere, con la partenza del nuovo ciclo, a una profonda discesa che farà rientrare i dati macroeconomici in sintonia con l'andamento del prezzo.

In estrema sintesi: sopra 1.1622 si cavalca il ciclo

sotto 1.14 i macro prendono sopravvento

La presente è la mia visione e non rappresenta un incentivo ad operare, investire o disinvestire.

EURUSD, due tendenze coesistono Dopo aver provato diverse piattaforme, ho scelto le charts di Capital.com per le mie analisi: affidabilità, precisione e un’interfaccia davvero intuitiva.

Aggiornamento mensile

I prezzi avevano arrestato la corsa forsennata dell'euro al contatto con la trendline che unisce i recenti massimi relativi

Notare che comunque si tratta di massimi decrescenti, infatti è utile considerare che esiste una tendenza recente ribassista formata da massimi e minimi decrescenti

Fintanto che regge il precedente massimo a 1,235 possiamo considerare viva questa tendenza.

Tuttavia, siccome anche le tendenze come la totalità delle altre cose al mondo non sono per sempre, tenere presente anche questa nuova rialzista in corso

I prezzi sembrano aver anche consolidato il precedente massimo in area 1,125 con un hammer nel mese di maggio.

In conclusione abbiamo due tendenze che convivono e il mese di luglio appena passato agli archivi ci ha lasciato, nella lettura combinata con la candela di giugno, un bel pattern harami, tipicamente d'inversione

Non sappiamo se verrà convalidato dalla rottura dei suoi minimi.

Nel caso lo facesse, a breve giro i prezzi si troverebbero al contatto con l'area di supporto di 1,125.

Oltre avrebbero tranquillamente spazio fino a 1,02 per permettere al neo-trend rialzista di sopravvivere.

EURUSD - Continua a salire?Le idee precedenti , dove le proiezioni di Hosoda su H6 davano 1,19 come target, sono ancora valide a patto che Fiber si mantenga sopra l'angolo 1x1, di Gann, col quale sta interagendo.

In questa idea in 1D, le proiezioni di Hosoda e gli angoli di Gann sono generati da uno swing ABC risultante dai movimenti in 1W -questo per una maggiore reattività e definizione-

Quello che si può notare è che il prezzo ha chiuso con una candela di continuazione del trend long e sopra un angolo di Gann -non 1X1 che sono quelli rossi-

Quì Hosoda ci propone un target a 1,20 (onda NT) in accordo con l'Onda V dell'idea precedente.

Il ritorno sotto l'angolo di Gann (blu) appena superato potrebbe riportare Fiber verso l'angolo 1x1 (rosso) e magari, più giù, verso la Golden Zone.

Vedremo.

Powell frena o cede alle pressioni politiche? Nella giornata di Mercoledi abbiamo avuto il dato molto atteso sui tassi di interesse americani, dato che ha suscitato non poche dichiarazioni da parte di Trump nei confronti della presidente della FED Powell.

Un riassunto potrebbe essere che Trump preme per un taglio ma la Fed è molto cauta.

Negli ultimi giorni, il dibattito sui tassi d'interesse negli Stati Uniti si è riacceso con forza, complice anche un’uscita a effetto di Donald Trump. L’ex presidente ha dichiarato di aver sentito dire che la Federal Reserve taglierà i tassi già a settembre, accusando ancora una volta Jerome Powell di essere in ritardo. A suo parere I tassi sono troppo alti e stanno provocando danni economici alla gente.

Ma a fronte di questa pressione politica, la risposta ufficiale della Fed è stata decisamente più cauta. Dopo la riunione del FOMC (Federal Open Market Committee), la banca centrale ha confermato i tassi nel range 4,25% - 4,50%, lasciandoli invariati.

Il comunicato è apparso più prudente rispetto alle volte precedenti: è stata rimossa la frase secondo cui “l’incertezza è diminuita”, segnale chiaro che la Fed mantiene un approccio attendista e data-dependent.

Il voto all’interno del FOMC non è stato unanime: due membri, tra cui Bowman e Waller, hanno espresso la preferenza per un taglio immediato di 25 punti base. Un elemento che mostra come la Fed sia tutt’altro che compatta internamente su come gestire la fase attuale. Powell, in conferenza stampa, ha sottolineato che nessuna decisione è stata ancora presa per settembre, e che l’indicatore chiave da monitorare rimane il tasso di disoccupazione.

L’impatto dei dazi – citati anche come fonte d’inflazione temporanea viene considerato al momento limitato.

Nonostante il messaggio prudente, i mercati continuano a scommettere su almeno un taglio entro il 2025. Le aspettative si basano su un rallentamento economico in corso e su un'inflazione che, pur rimanendo elevata, sta mostrando segnali di raffreddamento.Intanto, la Fed si avvicina a una postura più neutrale: la crescita economica nella prima metà dell’anno si è moderata, il mercato del lavoro è ancora forte ma meno teso, e la banca centrale continua a ridurre il bilancio.

Sebbene Trump spinga per un taglio imminente e parte del mercato lo speri, la Fed si prende tempo. Settembre resta una data chiave, ma ogni decisione sarà presa solo alla luce dei prossimi dati su inflazione e occupazione.

Nella giornata di Venerdi invece ci sarà il rilascio dei dati dei Non Farm Payroll, dato molto atteso lato Stati Uniti. Dopo mesi di segnali contrastanti, un numero debole potrebbe rafforzare l’idea che la Fed sia vicina a tagliare i tassi, magari già in autunno. Al contrario, se i nuovi posti fossero sopra le attese, potremmo vedere una reazione prudente: la banca centrale potrebbe decidere di aspettare ancora.

Sicuramente bisogna prestare attenzione anche ai salari, difatti se crescono troppo, l’inflazione torna a preoccupare. Insomma, ogni dettaglio conterà. E i mercati dollaro in primis sono pronti a muoversi e a dare le prime risposte.

Sarà particolarmente interessante tenere d’occhio l’andamento del dollaro nella giornata in cui verrà rilasciato il dato sugli NFP, motivo per cui abbiamo un occhio di riguardo nei confronti di EURUSD.

Andando a vedere il grafico da un timeframe Daily, possiamo notare come ci sia stato un forte ribasso negli ultimi giorni, passando da 1.1785 ad un prezzo attuale di 1.1415.

Con l’uscita del dato potremmo aspettarci diverse ipotesi di movimento, motivo per cui tocca prestare estrema cautela, anche in vista della volatilità elevata.

Il prezzo potrebbe andare a prendere la prima zona di demand ( zona 1 ) per poi tornare a rialzo

Il prezzo potrebbe andare a prendere la zona 2 , zona in corrispondenza della banda più bassa del VWAP

Terza ipotesi non da escludere, è che il prezzo possa tornare in zone di potenziale short ( zona 3 )

Con gli NFP tocca tenere aperto qualsiasi scenario, in quanto sarà prevista estrema volatilità, motivo per cui è importante tener presente il rischio di perdita di denaro, specialmente se si tradano prodotti CFD. Questa si tratta di una semplice analisi formativa e non è alcun consiglio finanziario.

Il materiale fornito in questo contesto non è stato redatto secondo i requisiti legali destinati a promuovere l’indipendenza della ricerca in materia di investimenti e, pertanto, è considerato una comunicazione di marketing. Non è soggetto a divieti di negoziazione prima della divulgazione della ricerca d’investimento, ma non cercheremo di trarne vantaggio prima di fornirlo ai nostri clienti.

Pepperstone non garantisce che le informazioni qui fornite siano accurate, aggiornate o complete e pertanto non dovrebbero essere considerate come tali. Queste informazioni, provenienti da terzi o meno, non devono essere interpretate come una raccomandazione, un’offerta di acquisto o vendita, o una sollecitazione all’acquisto o vendita di alcun titolo, prodotto finanziario o strumento, né come invito a partecipare a una specifica strategia di trading. Non tengono conto della situazione finanziaria o degli obiettivi d’investimento dei lettori. Consigliamo a chiunque legga questo contenuto di cercare una consulenza personale. La riproduzione o la ridistribuzione di queste informazioni non è consentita senza l’approvazione di Pepperstone.

EURUSD – Il segnale ribassista a breve termine rimane dominanteDopo un trend rialzista piuttosto solido dall'inizio del 2025, EURUSD è ora entrato in una fase correttiva ben definita sul grafico a 4 ore. Il prezzo sta scendendo bruscamente all'interno di un canale discendente e continua a colmare i gap di valore equo (FVG), segnalando una pressione di vendita ancora significativa.

In particolare, il prezzo è stato ripetutamente respinto nella zona di resistenza sovrapposta FVG intorno a 1,1515–1,1550, rimanendo completamente al di sotto della nuvola Ichimoku – un segnale che rafforza ulteriormente il trend ribassista.

L'obiettivo immediato si trova nell’area di supporto a 1,1247 – un punto di confluenza tra il fondo del canale e una precedente zona di alta liquidità.

💬 Pensi che EURUSD continuerà a scendere ancora? Condividi la tua opinione nei commenti!

Wall Street corregge, Asia e valute sotto pressioneWALL STREET, INIZIA LA CORREZIONE?

Si discute molto sull’eventualità che Wall Street sia in ipervalutazione. Onestamente, tutto può essere, ma in ogni caso la performance degli indici continua a rimanere positiva, anche se assistiamo a qualche correzione — peraltro dovuta.

Il Dow Jones ieri ha chiuso in calo dello 0,74% a 44.131 punti, mentre l’S&P 500 è sceso dello 0,37% a 6.339 punti, dopo aver fissato un nuovo massimo storico a 6.427 punti. Segno meno anche per il Nasdaq (-0,03% a 21.122 punti), che aveva toccato un nuovo massimo a 21.457 punti.

Meta è balzata dell'11% grazie ai solidi risultati trimestrali e alle prospettive positive per le vendite del terzo trimestre. Microsoft è salita di oltre l'8% dopo aver superato le aspettative sugli utili e aver annunciato che il fatturato annuo della sua divisione cloud Azure ha superato i 75 miliardi di dollari.

Anche AbbVie è cresciuta del 4,5% dopo aver superato le stime sugli utili, mentre CVS è balzata del 7% dopo aver rivisto al rialzo le sue previsioni. Al contrario, Qualcomm ha perso il 4% dopo i risultati, sfidando il forte slancio del settore dei chip.

Nel frattempo, la spesa personale e i consumi sono aumentati leggermente a giugno, mentre le richieste di sussidio di disoccupazione hanno continuato a mostrare un mercato del lavoro solido. Tuttavia, i prezzi PCE elevati hanno spinto i mercati a ridimensionare le scommesse su un taglio dei tassi da parte della Fed a settembre.

ASIA IN RIBASSO

I mercati azionari asiatici sono scesi bruscamente stanotte, dopo che il presidente degli Stati Uniti, Donald Trump, ha confermato un dazio globale di base del 10% e ha annunciato dazi reciproci elevati fino al 40% verso quei Paesi che non hanno trovato alcun accordo con gli USA.

In particolare, l'India si trova ad affrontare un'imposta del 25%, mentre il Canada è stato colpito da un dazio del 35%. Ciò ha alimentato le preoccupazioni degli investitori per l'escalation delle tensioni commerciali e per le interruzioni della catena di approvvigionamento, che potrebbero danneggiare la crescita economica globale.

VALUTE

Dollaro sempre sugli scudi, con movimenti che hanno spinto le valute concorrenti al ribasso. L’EUR/USD è sceso fino a quota 1,1405, mentre l’USD/JPY è salito sopra 150,50.

Il dollaro si è rafforzato anche contro la sterlina e le valute oceaniche, con la possibilità di proseguire nella sua fase di rapida risalita. Al momento, non sembrano esserci le condizioni per un ritorno del bear trend della valuta USA, specie dopo le vittorie incassate da Trump sul fronte commerciale.

PCE IN AUMENTO

L'indice dei prezzi PCE statunitense è aumentato dello 0,3% su base mensile a giugno 2025, il maggiore incremento in quattro mesi, dopo un aumento dello 0,2% (rivisto al rialzo) a maggio, in linea con le aspettative.

I prezzi dei beni sono aumentati dello 0,4%, superando lo 0,1% di maggio, mentre i prezzi dei servizi sono cresciuti dello 0,2%, in linea con il mese precedente.

L'indice PCE core, che esclude alimentari ed energia, è salito dello 0,3%, segnando il maggiore incremento mensile in quattro mesi. Su base annua, l'inflazione PCE ha accelerato per il secondo mese consecutivo, raggiungendo il 2,6% a giugno, rispetto al 2,4% (rivisto al rialzo) di maggio, superando le aspettative del 2,5%.

L'inflazione PCE core è rimasta stabile al 2,8%, ma il dato di maggio è stato rivisto al rialzo dal 2,7%. L'indice PCE è la misura dell'inflazione preferita dalla Federal Reserve.

INFLAZIONE STABILE IN GERMANIA

Il tasso di inflazione annuo in Germania si è mantenuto stabile al 2% a luglio 2025, invariato rispetto a giugno e leggermente al di sopra delle aspettative del mercato, che prevedevano un rallentamento all'1,9%, secondo le stime preliminari.

I prezzi dei prodotti alimentari sono aumentati più bruscamente, mentre i costi energetici sono diminuiti leggermente meno, compensando il rallentamento dell'inflazione dei servizi, scesa al minimo triennale del 3,1% dal 3,3%.

Rispetto al mese precedente, l'indice dei prezzi al consumo (IPC) è aumentato dello 0,3%, superando le previsioni dello 0,2%.

JOBLESS CLAIMS

Le richieste iniziali di sussidio di disoccupazione negli Stati Uniti sono aumentate di 1.000 unità rispetto alla settimana precedente, raggiungendo quota 218.000 nella quarta settimana di luglio. Il dato è ben al di sotto delle aspettative di mercato (224.000) e rimane vicino al minimo trimestrale del mese precedente.

Nel frattempo, le richieste continuative sono rimaste invariate rispetto al conteggio rivisto al ribasso della settimana precedente, attestandosi a 1.946.000, in leggero calo rispetto ai massimi del 2021 (oltre 1.960.000) registrati il mese scorso.

I dati riflettono ulteriori prove di un contesto occupazionale relativamente solido negli Stati Uniti, mentre il rallentamento delle assunzioni si è mantenuto costante nell'ultimo mese.

Saverio Berlinzani

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.

[PER FARE TRADING SERVE LA PARTITA IVA?]Quando NON serve la Partita IVA per fare trading Forex ❌

Se fai trading:

• A titolo personale, con i tuoi soldi.

• In modo occasionale (non continuativo, non professionale).

• Senza offrire servizi a terzi (non gestisci capitali altrui).

• I guadagni derivano solo dal capitale investito, non da consulenze

o attività imprenditoriali.

In questo caso, il trading è considerato gestione patrimoniale personale.

Pagherai le tasse sui redditi diversi di natura finanziaria (quadro RT della

dichiarazione dei redditi). L’aliquota è del 26% sulle plusvalenze.

Quando serve la Partita IVA per il trading Forex ✅

1. Fai trading in modo continuativo e professionale.

2. Offri servizi a terzi (es. segnali di trading, formazione, consulenza, gestione conti, copy trading).

3. Hai clienti e fatturi per un’attività collegata al Forex.

4. Usi strumenti, risorse e tempo come un’attività imprenditoriale.

In questo caso, non sei più un "investitore", ma un "professionista del settore". Devi:

• Aprire una partita IVA con codice ATECO idoneo (es. 66.19.21 per consulenti finanziari non indipendenti

o altro a seconda del caso).

• Iscriverti alla Gestione Separata INPS (se non sei iscritto ad altro ente).

• Fatturare e tenere una contabilità (in regime forfettario o ordinario).

• Pagare imposte IRPEF (o imposta sostitutiva nel forfettario) e contributi.

Nota importante

Anche se non serve la partita IVA, è fondamentale:

• Tenere traccia delle operazioni, anche con broker esteri.

• Fare la dichiarazione dei redditi annuale con i quadri giusti (RT e RW se ci sono capitali all’estero).

• Considerare eventuali IVAFE se i fondi sono su conti esteri.

Mercati globali: Fed, Euro e PIL USA sotto i riflettoriFED, nulla di fatto

La Fed ha mantenuto i tassi stabili al 4,25%-4,50% per la quinta riunione consecutiva, come previsto. Tuttavia, due membri del Consiglio si sono dichiarati contrari, auspicando un taglio del costo del denaro. Si tratterebbe del primo doppio dissenso addirittura dal 1993.

I responsabili di politica monetaria hanno osservato che, sebbene le fluttuazioni delle esportazioni nette continuino a influenzare i dati, gli indicatori recenti segnalano una moderazione dell'attività economica nel primo semestre. Questo contrasta con le precedenti valutazioni, secondo cui la crescita stava procedendo "a un ritmo solido".

La Fed ha inoltre affermato che il tasso di disoccupazione rimane basso, mentre l'inflazione resta elevata e persiste l'incertezza sulle prospettive economiche. È stato ribadito che eventuali aggiustamenti futuri dei tassi dipenderanno dai dati in arrivo, dall’evoluzione delle prospettive e dall’equilibrio dei rischi.

La banca centrale mantiene quindi un approccio attendista, in un contesto di crescenti preoccupazioni per l’impatto della guerra commerciale in corso, che potrebbe compromettere i progressi verso l’obiettivo di inflazione al 2%.

Euro, che crollo!

Discesa impulsiva dell’euro, che nelle ultime tre sedute ha perso 350 pips. Il calo è legato alle preoccupazioni sull’accordo commerciale USA-UE, che rappresenta un serio rischio per la ripresa del Vecchio Continente.

Le posizioni sul mercato dei futures a Chicago (CME) indicano una significativa esposizione long sull’euro. Questo suggerisce che, in caso di sell-off da parte degli investitori istituzionali, la discesa della moneta unica potrebbe accelerare ulteriormente, con il rischio di un’inversione del trend di medio termine.

Anche gli altri dollari si sono rafforzati, in particolare contro sterlina e yen, in un cambiamento della price action che appare significativo. Le prossime ore saranno decisive, soprattutto se il momentum dovesse intensificarsi.

BoC rimane ferma sui tassi

La Banca del Canada ha mantenuto invariato il tasso di interesse di riferimento al 2,75% nella decisione di luglio 2025, come previsto dai mercati. Si tratta del terzo mantenimento consecutivo, dopo 2,25 punti percentuali di tagli in sette riunioni.

Il Consiglio direttivo ha sottolineato che l’imprevedibilità dei dazi ha impedito di fornire indicazioni chiare sull’economia, mantenendo alta la volatilità del commercio globale. Tuttavia, l’economia canadese ha mostrato resilienza, con un mercato del lavoro stabile e previsioni di crescita ottimistiche per il secondo semestre.

Il PIL del secondo trimestre è però destinato a contrarsi, a causa della riduzione degli ordini agli esportatori dopo l’anticipo delle consegne nel primo trimestre. Sul fronte dei prezzi, la BoC prevede che l’inflazione CPI rimarrà vicina all’obiettivo del 2% nel medio termine.

PIL USA in crescita

L’economia statunitense è cresciuta del 3% annualizzato nel secondo trimestre del 2025, recuperando dalla contrazione dello 0,5% del primo trimestre e superando le attese di un +2,4%, secondo le stime preliminari.

L’espansione è stata trainata principalmente da un calo del 30,3% delle importazioni, dopo l’impennata del 37,9% nel trimestre precedente, quando imprese e consumatori avevano anticipato gli acquisti in vista dei dazi. Anche la spesa dei consumatori è aumentata, soprattutto per i beni, pur segnando la crescita più contenuta in trimestri consecutivi dalla pandemia.

La spesa pubblica è rimbalzata, mentre gli investimenti fissi hanno rallentato. Le esportazioni sono diminuite dell’1,8%, il calo maggiore dal secondo trimestre del 2023. Le scorte private hanno sottratto 3,17 punti percentuali alla crescita.

ADP in ripresa

Le imprese private statunitensi hanno aggiunto 104.000 posti di lavoro a luglio 2025, il dato più alto da marzo e ben oltre le attese di +75.000. Il dato segue una revisione al ribasso di giugno, con una perdita di 23.000 posti.

Il settore dei servizi ha contribuito con 74.000 nuovi impieghi, trainato da tempo libero e ospitalità, attività finanziarie, commercio, trasporti e servizi pubblici. Il settore della produzione di beni ha aggiunto 31.000 posti, grazie alla crescita nell’edilizia e nella manifattura.

L’indagine mostra anche una crescita salariale annua solida: +4,4% per chi ha mantenuto il lavoro e +7,0% per chi lo ha cambiato, invariata per il quarto mese consecutivo.

Saverio Berlinzani

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.

EURODOLLARO: H1!!! DISCLAIMER !!!

Nota bene:

Queste sono semplici bozze personali, da considerarsi come tali. La lettura va effettuata con un’ottica di breve termine. In altre parole, la prima fase del percorso disegnato rappresenta l’ipotesi principale. La parte restante del percorso (quella più lontana nel tempo) è strettamente legata all’evoluzione della prima fase. Di conseguenza, se quest’ultima non si realizza, l’intera idea deve essere considerata nulla.

Non vi è alcuna sollecitazione all’investimento; quanto riportato va inteso unicamente come il punto di vista di un utente della piattaforma. L’onere di approfondire ricade sul lettore, attraverso le proprie conoscenze ed esperienze.

Ogni commento che schernisce l’autore, l’idea o il grafico verrà segnalato al moderatore della piattaforma. Non fornirò ulteriori risposte in merito. Grazie per l’attenzione.

WisdomTree - Tactical Daily Update - 30.07.2025Borse ottimiste sui negoziati China – Usa. Accordo con EU già digerito.

Consumatori Usa un po’ più fiduciosi: verso una ripresa del Pil atteso 2025.

Volatilità ai minimi ed elevata compiacenza delle Borse.

Bond market sonnecchiante: attende le mosse di BCE e FED.

I mercati si scrollano di dosso l’accordo USA-UE sui dazi. Focus su Fed, Cina e petrolio in calo. Dopo una partenza difficile lunedì 28, con governi europei preoccupati e borse negative a fine seduta, i listini del Vecchio Continente tentano il recupero e chiudono in positivo, sostenuti dalle aspettative per la Fed.

Mentre in Europa si metabolizza l’intesa transatlantica, negli USA e in Cina si guarda al futuro. Le due potenze sono al tavolo in Svezia per trovare un nuovo accordo commerciale. L’obiettivo? Prolungare la tregua sui dazi, attualmente congelati per 90 giorni.

A bordo dell’Air Force One, Donald Trump ha dichiarato: “Ho appena parlato con Scott Bessent. Ha avuto un ottimo incontro con la Cina”. Il Presidente americano ha anche detto che le impressioni del segretario al Tesoro sulle trattative sono “positive e meglio di quelle di ieri”. I negoziatori lasciano intendere che un’estensione della tregua è vicina. Restano però “alcuni dettagli tecnici da risolvere” e, come ha ricordato lo stesso Bessent, “sarà Trump ad avere l’ultima parola”.

Nonostante i toni più distesi, ieri Wall Street ha chiuso in calo, zavorrata da una serie di trimestrali deludenti e dai timori che le tensioni sui dazi non siano ancora finite. Il Dow Jones ha perso -0,46%, lo S&P500 -0,25%, e il Nasdaq -0,38%.

C’è però una nota positiva: la fiducia dei consumatori americani è migliorata a luglio. L’indice del Conference Board è salito a 97,2 punti, in crescita di 2 punti rispetto a giugno (già rivisto al rialzo di 2,2 punti). Gli analisti si aspettavano un valore inferiore, attorno a 95,4.

La scia positiva da aprile in poi di Wall Street, poco importa il lieve calo di ieri, ha contagiato i listini cinesi: il CSI300 è salito stamane, 30 luglio, +0,5%, toccando i massimi da novembre, mentre l’Hang Seng di Hong Kong ha guadagnato +0,4%, sui massimi dal febbraio 2021. Nella notte, la PBoC ha drenato 127,7 miliardi di yuan di liquidità dal sistema bancario: si tratta della quantità più alta rimossa in due settimane. Lo yuan resta stabile contro il dollaro, in attesa della riunione del Politburo di fine mese.

In Giappone, il Nikkei ha perso -0,3%, penalizzato dal rafforzamento dello yen, passato da 148,5 a 147,5 sul dollaro. Il rendimento del decennale giapponese scende di 2 bps a 1,50%. Il primo ministro Shigeru Ishiba, reduce da un secondo insuccesso elettorale in meno di un anno, è politicamente sempre più debole e si parla di possibile uscita di scena anticipata.

In calo anche il Kospi coreano (-1,4%), mentre cresce l’attesa per l’incontro di alto livello tra Seul e Washington in programma tra due giorni, volto definire il futuro regime tariffario tra i due paesi.

Sul fronte materie prime, i riflettori sono puntati sul petrolio. Il Brent si attesta a 68,60 USD/barile alle 12:00 CET, in calo a causa del timore che la guerra commerciale tra grandi consumatori di greggio (USA e UE) possa frenare la domanda. Inoltre, la maggiore offerta, complice l’allentamento dei tagli OPEC+, ha spinto le esportazioni saudite al massimo da tre mesi (dati JODI).

Sul versante nucleare, l’Iran e i tre paesi europei firmatari dell’accordo del 2015 (Gran Bretagna, Francia e Germania) terranno colloqui a Istanbul venerdì. Si cerca una soluzione diplomatica dopo l’attacco israeliano-americano di un mese fa agli impianti nucleari iraniani. L’incontro si terrà a livello di viceministro degli Esteri.

Il clima d’incertezza alimenta la domanda di beni rifugio. L’oro è stabile a 3.390 USD/oncia, ma in rialzo dell’1% rispetto a lunedì e sui massimi da un mese. Il platino spot è salito +1,3% a 1.443,30 USD/oncia, l’argento +0,7% a 38,4595 USD/oncia. I metalli preziosi stanno facendo meglio dell’oro: nel 2025, l’oro è salito del 28,4%, il platino del 29,2% e l’argento del 53,5%. Un mix di aspettative di offerta in calo e domanda in crescita spinge i prezzi: il platino è ai massimi da 11 anni, l’argento ai massimi da 14.

Sul forex, poche variazioni di rilievo. Il dollaro Usa resta debole, mentre salgono le attese di un taglio Fed a settembre e della conferma dei tassi BCE giovedì. Gli analisti vedono due tagli BCE da 25 pb (settembre e dicembre), con il tasso terminale all’1,50%, seguiti da un’inversione nel 2027 con due rialzi da 25 pb (marzo e giugno).

Sul fronte obbligazionario, osserviamo recuperi: Treasury USA 10Y: rendimento in calo da 4,41% a 4,37%, e prezzo in rialzo +0,3%. Per il BTP italiano 10Y, rendimento in calo da 3,55% a 3,45% e spread Btp/Bund a 84 bps.

Citi evidenzia un trend importante: gli investitori esteri hanno acquistato debito dell’eurozona per quasi 100 miliardi di euro a maggio, il dato più alto dal 2014, preferendolo a quello Usa: oggi pomeriggio è previsto un intervento molto atteso del presidente della Federal Reserve, Jerome Powell: potrebbe fornire nuovi indizi sulla politica monetaria USA.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Momento Cruciale per EURUSDBuongiorno a tutti🤟

Dopo il successo dell’idea sull’Oro di ieri, oggi ci concentriamo su EURUSD con un'operazione basata sulla mia strategia, The Seven-Up . Come sempre, cercherò di condividere idee come questa (e non solo) nel modo più tempestivo possibile per mostrarvi alcune delle mie operazioni.

Quindi, in cambio vi chiedo di Boostare l’idea nel caso vi piaccia.

DETTAGLI OPERAZIONE:

- Stop Loss: 1.0210

- Entrata: 1.0242

- Take Profit: 1.0340

- Rapporto Rischio/Rendimento: 1:3

CONTESTO MACRO:

Negli ultimi 3 mesi e mezzo, l’euro ha perso circa il 9% rispetto al dollaro. Questo movimento è stato causato principalmente dalle politiche monetarie delle due banche centrali: la Fed ha mantenuto un atteggiamento più cauto nei tagli, mentre la BCE è stata molto più aggressiva.

COMMENTO:

Per quanto interessante sia analizzare i motivi di questo calo, voglio sottolineare che The Seven-Up non si basa su notizie o macroeconomia.

La mia attenzione è sui movimenti del mercato a breve termine, e non su previsioni a lungo termine.

Era comunque utile darvi una breve spiegazione del contesto attuale.

Eventuali modifiche al trade (uscite anticipate, aggiustamenti di livelli, ecc.) saranno pubblicate qui sotto nei commenti.

Cosa ne pensate di EURUSD in questo momento?

Qualcuno di voi sta monitorando la coppia?

Buon trading a tutti!

#AN022: Tensioni geopolitiche e pressione Forex

Salve, sono il Trader Forex Andrea Russo e oggi voglio parlarvi delle ultime tensione geopolitiche di questa settimana.

1. Il rublo russo in crisi, cedimento su USD e CNY

Il rublo ha registrato un calo del 1,5% contro il dollaro e 0,8% rispetto allo yuan, dopo un ultimatum degli Stati Uniti a Mosca per una tregua immediata in Ucraina.

Impatto FX: il rublo resta vulnerabile, favorendo la domanda per valute rifugio come USD, EUR e CHF. I cross con RUB mostrano potenziali inversioni short tecniche.

2. Petrolio in rialzo: prime conseguenze sul costo dell’energia

I prezzi del Brent sono saliti del 3.5% fino a 72.5 $ al barile, dopo l’annuncio di possibili sanzioni USA sugli acquirenti di petrolio russo.

Impatto FX: valute legate al petrolio come CAD e NOK beneficiano; USD rischia debolezza se i Paesi importatori subiscono pressioni inflazionistiche.

3. Euro in calo mensile per la prima volta, rafforzo del dollaro

L’euro è in rosso su base mensile per la prima volta nel 2025, mentre il dollaro beneficia delle attese prudenti sui tassi Fed e dell’accordo commerciale EU‑USA percepito come sbilanciato verso Washington.

Impatto Forex: EUR/USD è in pressione strutturale. Correlati euro-commodity (EUR/CAD, EUR/AUD) mostrano segnali di debolezza.

4. FMI avverte su tariffe USA e rialzo dell’inflazione globale

Nel suo ultimo rapporto, l’FMI ha sottolineato che le tariffe statunitensi stanno rallentando la crescita mondiale e alimentando pressioni inflazionistiche persistenti.

Impatto FX: La maggiore incertezza favorisce USD e CHF. Le economie emergenti e commodity‑linked (MXN, ZAR, BRL) potrebbero indebolirsi ulteriormente.

5. India si rafforza: export in crescita e riserve solide

L’India ha registrato un +7.2% nell’export di merci e mantiene riserve valutarie stabili, a dimostrazione di tenuta macro e resilienza del rupia.

Impatto Forex: Il INR potrebbe rinforzarsi o consolidare su livelli robusti, mentre coppie USD/INR segnano potenziale supporto.

6. Progetti digitali globali e frammentazione dei sistemi di pagamento

L’adozione di sistemi alternativi a SWIFT come mBridge o Project Agorá riflette una spinta verso l’indipendenza finanziaria globale.

Impatto Forex: Euro e dollaro restano dominanti, ma RMB guadagna terreno nei paesi dell’Asia‑Pacific. Cross RMB (USD/CNH, EUR/CNH) richiedono attenzione, specialmente in ottica di lungo termine.

Perché sovrastimare una singola operazione è un erroreNel percorso di ogni trader uno degli errori psicologici più frequenti riguarda la sovrastima dell’impatto di una singola operazione di trading. Questo atteggiamento, se non riconosciuto e corretto, può minare la disciplina, la fiducia nel proprio sistema e, di conseguenza, la redditività complessiva nel tempo.

La dinamica dell’errore

Durante l’andamento di una posizione aperta, i trader possono spesso sentirsi ansiosi o frustrati nel vedere il prezzo avvicinarsi al proprio stop loss o approcciare il take profit senza però raggiungerlo. Questa tensione emotiva comune spinge molti a prendere decisioni impulsive come allungare arbitrariamente lo stop loss con la speranza che il mercato torni a favore, o chiudere parzialmente o totalmente la posizione troppo presto per “salvare” un guadagno potenziale o limitare una perdita.

Tali azioni, però, spesso peggiorano il risultato finale.

Perché sovrastimare una singola operazione è un errore

Il trading è un’attività che si misura nel lungo periodo e non nei risultati di una singola operazione. Come affermò il celebre investitore Peter Lynch: “In questo lavoro, se sei bravo, hai ragione sei volte su dieci. Non sarai mai nella giusta direzione nove volte su dieci.” Questo concetto sottolinea l’importanza di considerare l’insieme delle operazioni piuttosto che focalizzarsi sull’esito di una singola posizione. Il mercato è influenzato da una moltitudine di fattori imprevedibili, economici, politici, psicologici e tecnici, che rendono impossibile vincere costantemente ogni trade. Questo non significa che si debba accettare l’approccio casuale, ma piuttosto che un trader di successo sviluppa e calibra una strategia che produce risultati complessivamente positivi e consistenti nel tempo.

Effetti della sovrastima del singolo trade

Una percezione eccessiva dell’importanza di una singola perdita può portare a:

Rimodellare arbitrariamente la strategia, facendo modifiche impulsive alle regole consolidate, spesso con esiti peggiori.

Abbandonare il piano di trading, interrompendo la disciplina e l’aderenza al sistema, rischiando la coerenza e la gestione del rischio.

Comportamenti emotivi e irrazionali come overtrading, revenge trading o stop loss non rispettati, che aumentano la volatilità emotiva e finanziaria.

Come imparare a gestire l’impatto delle singole perdite

Adottare una visione a lungo termine. Considerare ogni operazione come un “mattoncino” di un edificio molto più grande. La ricchezza nel trading si costruisce nel tempo, attraverso una serie continua di scelte coerenti.

Tenere un diario di trading dove annotare motivazioni, risultati e stato emotivo di ogni operazione. Ciò aiuta a mantenere la lucidità e a ridimensionare le perdite.

Stabilire aspettative realistiche. Un buon sistema non deve vincere sempre, ma deve avere un rapporto rischio/rendimento favorevole e una percentuale di successo basata su regole testate.

Rispettare sempre il piano di trading. Le deviazioni dal sistema colpiscono la profittabilità più delle singole perdite. La disciplina è la chiave per il successo.

Conclusioni

I trade persi sono inevitabili e fanno parte del “gioco”. Sovrastimare il loro impatto significa compromettere la capacità di mantenere sangue freddo, disciplina e coerenza strategica. Il vero obiettivo di un trader è sviluppare una strategia calibrata per produrre risultati positivi e consistenti sul lungo termine, non evitare ogni singola perdita. Accettare l’inevitabilità delle perdite e focalizzarsi sulla performance aggregata è uno dei maggiori passi avanti verso la maturità e la sostenibilità nel trading.

Fed, mercati globali e valute sotto osservazioneIL GIORNO DELLA FED

E così siamo arrivati al fatidico giorno in cui la Fed dovrà decidere sui tassi. Le probabilità di un taglio sembrano quasi nulle, soprattutto alla luce del fatto che le incognite sulle tariffe e sugli accordi con la Cina e altri Paesi sono ancora ampiamente presenti.

La ripresa del dollaro sembra legata alle preoccupazioni verso l’Europa, dopo che UE e USA hanno firmato un accordo commerciale che, onestamente, appare come una netta vittoria statunitense. Questo potrebbe complicare la ripresa europea.

Pertanto, la discesa dell’euro sembra avere ancora spazio, specie se le posizioni long dei grandi investitori istituzionali dovessero cominciare a essere, anche solo in parte, liquidate.

WALL STREET RIPIEGA LEGGERMENTE

Ieri Wall Street ha registrato ribassi frazionali. Il Dow Jones ha perso lo 0,46%, chiudendo a 44.633 punti, mentre l’S&P 500 è sceso dello 0,3% a 6.371 punti, dopo aver toccato un nuovo massimo storico a 6.409 punti. Segno negativo anche per il Nasdaq, in calo dello 0,38% a 21.098 punti, dopo il massimo a 21.304 punti.

I comunicati sugli utili e le previsioni delle principali aziende, diffusi prima dell’apertura, sono stati improntati al pessimismo. United Health ha perso oltre il 5% a causa di un alert sugli utili annuali, probabilmente inferiori alle attese. Merck ha ceduto il 3%, nonostante utili superiori alle aspettative.

UPS è crollata del 10% a causa dei dazi che potrebbero compromettere le sue prospettive, mentre Boeing ha perso il 3% dopo un accordo commerciale.

Sul fronte macroeconomico, le offerte di lavoro sono risultate leggermente inferiori alle attese, dando il via a una settimana ricca di aggiornamenti sul mercato del lavoro. L’indice di fiducia dei consumatori, invece, è salito leggermente.

Gli Stati Uniti hanno esteso la tregua tariffaria con la Cina, ma l’accordo definitivo sembra ancora lontano. Questo ha impedito una reazione positiva dei mercati azionari.

VALUTE: IL DOLLARO CONSOLIDA I GUADAGNI

Nel giorno della Fed, il dollaro consolida i guadagni. L’EUR/USD si è stabilizzato a 1,1550, con obiettivi che restano in area 1,1450.

L’Europa continua a rappresentare l’anello debole della catena commerciale, e questo potrebbe spingere la moneta unica sotto i supporti, soprattutto se i grandi investitori inizieranno a liquidare le loro posizioni long costruite nel 2025.

Anche il Cable consolida vicino ai supporti chiave di medio termine a 1,3175. L’EUR/GBP, dopo aver testato quota 0,8740, ha perso oltre l’1,20%.

L’USD/JPY è tornato sotto quota 148,00, mentre l’EUR/JPY ha perso oltre il 2% nelle ultime due sedute, confermando una fase distributiva con possibili target in area 169,50.

Le valute oceaniche restano deboli, soprattutto dopo la pubblicazione del tasso d’inflazione in Australia, sceso al 2,1% dal 2,4% nel secondo trimestre del 2025.

FMI: PREVISIONI DI CRESCITA

Il Fondo Monetario Internazionale prevede una crescita economica globale del 3,0% nel 2025 e del 3,1% nel 2026, leggermente superiore alle stime di aprile.

La revisione al rialzo (+0,2 punti per il 2025 e +0,1 per il 2026) riflette un’attività economica iniziale più forte del previsto, dazi meno elevati del previsto, condizioni finanziarie più favorevoli (anche grazie a un dollaro più debole) e un’espansione fiscale in diverse economie chiave.

Nonostante il miglioramento, il FMI avverte che i rischi restano orientati al ribasso. Un ritorno dei dazi o il mancato raggiungimento di accordi commerciali duraturi potrebbero frenare la crescita.

Le previsioni per le principali economie sono:

USA: 1,9% nel 2025 e 2,0% nel 2026

Eurozona: 1,0% e 1,2%

Regno Unito: 1,2% e 1,4%

Cina: 4,8% e 4,2%

Giappone: 0,7% e 0,5%

L’inflazione globale dovrebbe rallentare al 4,2% nel 2025 e al 3,6% nel 2026, pur restando sopra l’obiettivo negli Stati Uniti.

AUSTRALIA: INFLAZIONE IN CALO

Nel secondo trimestre del 2025, l’inflazione annua in Australia è scesa al 2,1%, dal 2,4% dei due trimestri precedenti. Si tratta del valore più basso dal primo trimestre del 2021, inferiore anche alle attese del 2,2%.

L’inflazione dei servizi ha toccato il minimo triennale, complice il rallentamento dei costi di assicurazione e affitto. Anche l’inflazione dei beni è diminuita, trainata da un calo del 10% dei prezzi del carburante e da una moderazione dei costi delle nuove abitazioni.

Prezzi in calo anche per alimentari, alcolici, tabacco, abbigliamento, servizi finanziari e istruzione. I costi dei trasporti sono ulteriormente diminuiti.

Al contrario, l’inflazione è rimasta stabile per edilizia abitativa, sanità e tempo libero, ma è aumentata per i servizi alla famiglia.

La media troncata della RBA è cresciuta del 2,7% su base annua, in linea con le attese ma in rallentamento rispetto al 2,9% del primo trimestre. È il valore più basso dal quarto trimestre del 2021.

USA: DEFICIT COMMERCIALE IN CALO

A giugno 2025, il deficit commerciale statunitense di beni si è ridotto di 10,4 miliardi di dollari rispetto al mese precedente, attestandosi a 86 miliardi. Il dato è nettamente migliore rispetto alle attese di un calo più moderato a 98,4 miliardi.

Il deficit si avvicina al minimo degli ultimi 20 mesi (aprile), grazie alla riduzione degli ordini esteri da parte degli importatori, che avevano anticipato le scorte per timore di dazi aggressivi. A marzo, il deficit aveva toccato un record di 162 miliardi.

Le importazioni sono crollate del 4,2%, a 264 miliardi di dollari, il livello più basso da marzo 2024, con forti cali nei beni di consumo e nelle forniture industriali. Le esportazioni sono diminuite dello 0,6%, a 178,2 miliardi.

Saverio Berlinzani

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.

Accordo USA-UE: vantaggi sbilanciati e reazioni dei mercatiUN ACCORDO CHE FAVORISCE GLI USA

Wall Street, ieri, ha mantenuto un tono positivo: l’S&P 500 ha chiuso appena sopra lo 0,1%, segnando comunque l’ennesimo record storico. Il Nasdaq ha guadagnato lo 0,4%, mentre il Dow Jones ha oscillato intorno allo zero.

Dopo un inizio caratterizzato da ottimismo, l'entusiasmo iniziale per l’accordo commerciale tra Stati Uniti e Unione Europea ha iniziato a scemare, poiché è emerso che i termini dell’intesa sono tutt’altro che vantaggiosi per l’UE. Le esportazioni europee verso gli Stati Uniti saranno soggette a dazi del 15%, la metà del 30% inizialmente minacciato dal presidente Trump, ma accompagnati da una serie di obblighi che appaiono penalizzanti per il Vecchio Continente.

Sul fronte dei singoli titoli, il settore energetico è stato di gran lunga il migliore, con Exxon Mobil in rialzo dell’1,2% e Chevron dello 0,8%. Anche i titoli della difesa e del gas naturale liquefatto hanno registrato rialzi, tra cui Lockheed Martin (+1,5%) e GE Aerospace (+0,5%). Al contrario, il comparto dei materiali ha registrato la perdita maggiore.

Nel frattempo, gli investitori si stanno preparando per la settimana di utili più intensa della stagione, con Microsoft, Apple, Amazon e Meta pronte a pubblicare i risultati trimestrali. Saranno inoltre al centro dell’attenzione la decisione di politica monetaria della Fed e i dati chiave sul mercato del lavoro.

EURO, INIZIA LA DISCESA?

Lunedì l’indice del dollaro statunitense è salito a 98,3, il livello più alto in quasi una settimana, sostenuto dalla crescente consapevolezza che l’accordo tra UE e USA non è così favorevole come inizialmente lasciato intendere.

Ciò che è emerso è che l’Europa dovrà affrontare una tariffa del 15%, accompagnata dall’obbligo di acquistare 750 miliardi di dollari di gas liquefatto, investire 600 miliardi di dollari negli Stati Uniti e acquistare un vasto ammontare di armamenti americani. La tariffa su alluminio e acciaio resta al 50%. Sono previste tariffe separate, da concordare entro due o tre settimane, su semiconduttori e farmaceutica. Inoltre, è stato abbandonato l’accordo sulla Global Minimum Tax, già precedentemente concordato.

Non si tratta di un vero compromesso, ma di un accordo a senso unico. L’Europa ha cercato un’intesa, ma ciò che ne è uscito non può essere definito tale. Il Vecchio Continente si dimostra, purtroppo, disunito e fragile.

Sul fronte valutario, l’euro ha cominciato a perdere terreno non appena sono stati compresi i veri termini dell’accordo, scendendo per tutta la sessione e perdendo quasi 200 punti dai massimi di inizio giornata. A questo punto non si possono escludere ulteriori ribassi, con obiettivi fissati a 1,1440. Anche altre valute, come lo yen, la sterlina e in parte le valute oceaniche, hanno perso terreno contro il dollaro.

Cambierà quindi il trend di fondo dell’euro, finora profondamente rialzista, trascinando al ribasso anche le valute concorrenti? Difficile dare una risposta certa oggi, ma se i grandi investitori attualmente posizionati long sull’euro dovessero invertire la rotta, le montagne russe sarebbero assicurate.

FED IN VISTA

Va ricordato che, sul piano commerciale, l’accordo tra Cina e Stati Uniti è ancora in fase di discussione. Un’estensione dell’attuale tregua commerciale, in scadenza il 12 agosto, è ampiamente prevista.

L’attenzione del mercato si sta ora spostando sulla decisione di politica monetaria della Federal Reserve, attesa entro la fine della settimana. Non è previsto alcun taglio dei tassi, ma nei prossimi giorni saranno pubblicati diversi indicatori economici chiave che offriranno ulteriori spunti sull’andamento dell’economia statunitense. Tra questi, i dati sulla crescita del PIL, sull’occupazione non agricola, sull’inflazione PCE e l’ISM Manufacturing PMI, in un momento in cui le preoccupazioni sull’impatto economico dei dazi sembrano attenuarsi.

UK, VENDITE AL DETTAGLIO

L’indicatore mensile delle vendite al dettaglio nel Regno Unito è salito a -34 a luglio 2025, in miglioramento rispetto al minimo di 17 mesi registrato a giugno (-46). Sebbene il dato rappresenti un progresso, resta comunque al di sotto delle aspettative del mercato, fissate a -26.

L’ultima lettura indica che i volumi delle vendite al dettaglio sono diminuiti per il decimo mese consecutivo, a causa dell’aumento dei prezzi e della persistente incertezza economica che continuano a pesare sulla spesa dei consumatori. L’indicatore delle vendite previste per agosto è migliorato a -31, rispetto a -49 del mese precedente.

ORO

Martedì l’oro si è attestato intorno ai 3.310 dollari l’oncia, vicino ai minimi delle ultime tre settimane. I segnali di allentamento delle tensioni commerciali e un dollaro USA più forte hanno ridotto l’attrattiva del metallo prezioso.

Gli investitori stanno monitorando attentamente i colloqui in corso tra Stati Uniti e Cina, in attesa di una proroga di 90 giorni della scadenza del 12 agosto per la sospensione dei dazi. Questo avviene in una settimana cruciale per l’agenda commerciale del presidente Donald Trump, con una scadenza separata imminente questo venerdì per altri paesi, chiamati a raggiungere un accordo.

Sono ancora in corso colloqui con altri importanti partner commerciali, tra cui Canada e Corea del Sud. Nel frattempo, la Federal Reserve statunitense si riunirà questa settimana e si prevede che manterrà invariati i tassi di interesse, sebbene i mercati continuino a scontare un potenziale taglio a settembre. Gli investitori attendono anche una serie di dati economici statunitensi, tra cui l’indice dei prezzi PCE e il rapporto sulle buste paga non agricole.

Saverio Berlinzani

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.

EURUSD – Rimbalzo tecnico o falsa speranza?EURUSD sta attualmente scambiando al di sotto della trendline discendente di lungo termine, dopo aver rotto la zona di consolidamento vicino alla nuvola di Ichimoku. Il prezzo ha ritestato l’area di 1,16800 ed è stato fortemente respinto – confermando questa zona come una resistenza chiave.

Sul grafico H4, la struttura dei prezzi suggerisce la possibile formazione di una figura a "testa e spalle" minore, aprendo lo scenario per un'ulteriore discesa verso il supporto principale a 1,14500.

Notizie recenti: i dati JOLTS negli Stati Uniti sono stati inferiori alle aspettative, ma ancora sopra i 7 milioni → il mercato del lavoro sta rallentando, ma non abbastanza da indebolire significativamente il dollaro USA. La BCE mantiene un tono restrittivo, ma senza alimentare aspettative di ulteriori rialzi.

Strategia: Preferibile cercare vendite (Sell) se il prezzo viene nuovamente respinto dalla zona di 1,16800. Target potenziale: 1,14500.

EURUSD La moneta europea in leggera flessione. Quale supporto?Buon giovedi 10 Luglio e bentornati sul canale con aggiornamento tecnico su grafico H4 su EUR/USD.

Cosa aspettarci nel brevissimo termine e qual'è il livello di supporto - a mio parere molto chiaro - da andare a monitorare con attenzione.

Grazie per la vostra attenzione e buona serata

Borse record, dollaro in ripresa, Fed in vistaWALL STREET MACINA RECORD

Venerdì, l'S&P 500 è salito dello 0,4%, registrando la quinta chiusura record consecutiva — la striscia più lunga in oltre un anno — mentre il Nasdaq 100 ha guadagnato lo 0,2% dopo aver toccato un massimo intraday. Il Dow Jones è avanzato di 208 punti, in un mercato ancora caratterizzato dall’attesa per gli sviluppi in ambito commerciale.

L'ottimismo intorno ai colloqui ha alimentato il rally, con il Presidente Trump che oggi incontrerà la Presidente della Commissione Europea, Ursula von der Leyen, tra le speranze di un accordo tra Stati Uniti e UE. Accordi sono stati raggiunti anche con Giappone, Indonesia e Filippine prima della scadenza dei dazi del 1° agosto, sebbene i negoziati con il Canada siano in stallo.

I solidi utili di Alphabet e Verizon hanno sostenuto il sentiment, mentre Intel ha frenato il settore tecnologico dopo aver annunciato perdite e licenziamenti. Gli operatori guardano ora alla riunione della Federal Reserve della prossima settimana e a un fitto calendario di utili, con Apple, Meta e Microsoft in primo piano.

Il Dow Jones ha chiuso la settimana con un guadagno dell'1,3%, mentre il Nasdaq e l'S&P 500 sono saliti rispettivamente dell'1,2% e dell'1,6%.

VALUTE

Sul mercato valutario, l’EUR/USD mantiene ancora i primi supporti chiave a quota 1,1700, mentre altri cambi come GBP/USD e USD/JPY vedono un deciso ritorno della forza del dollaro USA.

La reazione del biglietto verde sembra più legata a una correzione da livelli di eccesso che a un cambiamento strutturale, soprattutto contro la sterlina. Diverso il discorso per lo yen giapponese, che deve fronteggiare dazi del 15% imposti dagli Stati Uniti: per compensarli, è necessario un deprezzamento dello JPY. Ogni 10% di aumento delle tariffe richiede un calo del 3% della valuta; ergo, lo yen dovrebbe perdere circa il 4,5% per attutire gli effetti dell’accordo commerciale.

In generale, il dollaro resta strutturalmente debole, al di là della correzione in atto, e potrebbe proseguire la sua corsa verso i target di medio termine: EUR/USD a 1,2350, GBP/USD a 1,4200 e USD/JPY a 140,00. Le valute oceaniche restano miste, ma tendono ancora a una certa debolezza contro il dollaro.

USA – ORDINI DI BENI DUREVOLI

Gli ordini di beni durevoli negli Stati Uniti sono diminuiti del 9,3% su base mensile, attestandosi a 311,84 miliardi di dollari a giugno 2025, invertendo il +16,5% registrato a maggio. Il dato, sebbene migliore delle attese, riflette un calo marcato negli ordini di mezzi di trasporto, in particolare aeromobili, componenti non destinati alla difesa e beni strumentali.

Escludendo i trasporti, i nuovi ordini sono aumentati dello 0,2%, mentre al netto della difesa l’incremento è stato solo dello 0,1%.

RUSSIA – GIÙ I TASSI

La Banca Centrale Russa ha tagliato il tasso di interesse di riferimento di 200 punti base, portandolo al 18% nella riunione di luglio 2025, in linea con le aspettative del mercato. L’istituto ha segnalato la possibilità di un ulteriore taglio entro l’anno.

Le pressioni disinflazionistiche si sono rivelate più forti del previsto, giustificando condizioni finanziarie più accomodanti per sostenere la crescita. L’inflazione annua si è attestata al 9,4% a giugno.

La banca ha inoltre evidenziato l’impatto crescente dei costi di indebitamento restrittivi, aggravato dall’apprezzamento del rublo e dal rallentamento dei consumi. Prosegue anche il rallentamento del mercato del lavoro, nonostante la contrazione della forza lavoro, dovuta in gran parte alla mobilitazione militare e alla conseguente diaspora di uomini in età lavorativa.

GERMANIA – IFO IN RIPRESA

L’indice Ifo sul clima aziendale in Germania è salito a 88,6 a luglio 2025, rispetto a 88,4 di giugno, segnando il valore più alto da maggio 2024. Tuttavia, il dato è leggermente inferiore alle attese del mercato (89,0), segnalando che il sentiment resta cauto e la ripresa economica procede a rilento.

Il miglioramento è stato trainato da un lieve aumento sia delle valutazioni correnti che delle aspettative. Il sentiment è migliorato tra produttori e costruttori, ma si è indebolito tra fornitori di servizi e commercianti.

SETTIMANA ENTRANTE – FED SOTTO LA LENTE

La prossima settimana sarà cruciale per i mercati. Gli investitori seguiranno da vicino i negoziati commerciali tra gli Stati Uniti e i partner chiave, in particolare l’UE, con l’avvicinarsi della scadenza del 1° agosto per l’introduzione di dazi reciproci.

Sarà anche la settimana più intensa per gli utili: Microsoft, Apple, Amazon e Meta pubblicheranno i risultati, insieme a Boeing, PayPal, Visa e Mastercard.

Tuttavia, il vero market mover sarà la decisione della Federal Reserve. Anche la Bank of Japan, la Bank of Canada e la Banca Centrale del Brasile prenderanno decisioni in materia di politica monetaria.

Sul fronte macro, il calendario statunitense è ricco: stima anticipata del PIL del secondo trimestre, rapporto sull’occupazione (NFP), PCE e ISM manifatturiero. In Europa, riflettori puntati su PIL e inflazione di Eurozona, Germania, Francia, Italia e Spagna. Attesi anche i PMI della Cina e i dati sul PIL di Messico, Taiwan, Hong Kong e Canada.

Saverio Berlinzani

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.

INDICE DEI SERVIZI EUROPare che l'economia dell'eurozona stia riprendendo gradualmente vigore.

La recessione nel settore manifatturiero sta terminando e l’espansione nel settore dei servizi è risultata a luglio leggermente più rapida.

La previsione a brevissimo termine del PIL, mostra per il terzo trimestre una forte crescita

economica.

Per cinque mesi consecutivi, la produzione manifatturiera è timidamente cresciuta.

La Germania in questo senso sta svolgendo un ruolo fondamentale e, insieme ad altri paesi, ha più che compensato la debolezza della Francia.

Tuttavia, affinché il settore manifatturiero dell'eurozona torni a crescere notevolmente nel lungo termine, anche l'industria francese deve ritrovare una stabilità, anche se l'attuale incertezza politica di Parigi è certamente un ostacolo in tal senso.

Per luglio in Germania è prevista una leggera espansione economica, mentre la Francia dovrebbe registrare una leggera contrazione.

Tale differenza è probabilmente in parte attribuibile alla situazione politica, che in Francia è caratterizzata dal piano di forti tagli al bilancio e da un incombente voto di sfiducia contro il primo ministro François Bayrou.

In Germania, invece, l'economia può sperare in una spesa pubblica maggiore, accompagnata possibilmente da forti investimenti privati e pubblici.

Lo stato d’animo attuale della Francia si riflette nelle prospettive future, che nel settore manifatturiero hanno registrato uno straordinario calo netto di circa otto punti.

In Germania, l'indice corrispondente è sceso solamente di due punti.

Arrivano però buone notizie per la BCE, giacché la tendenza alla disinflazione ha continuato ad estendersi nei servizi, settore osservato con grande attenzione.

A luglio, il prezzo dei beni non è calato ulteriormente, ma l'euro più forte e i dazi

statunitensi potrebbero esercitare nei prossimi mesi pressioni al ribasso piuttosto che al rialzo sull’inflazione.

--Chart di capital.com--

Eur/Usd: F.T.W. Power indica possibili continuazioniSe queste mie analisi ti sono utili ti prego di mettere un LIKE/BOOST all'articolo e seguire questo profilo.

Questo mi permetterà di continuare a fare questo lavoro gratuito.

Durante questa settimana sarà in osservazione speciale per mia l'operatività la coppia delle coppie del mercato valutario ovvero Eur/Usd.

Il cambio infatti ha leggermente ossigenato nelle ultime settimane per creare poi negli ultimi giorni uno dei miei segnali di trading preferiti ovvero una F.T.W. Power long con close al di sopra di zona 1,1700.

Da un punto di vista tecnico sarà importante che il mercato tenga area 1,1580 dove c'è stata una chiara respinta da parte dei compratori mentre da un punto di vista più operativo la mia idea sarà di seguire su time frame come il daily e il 4H l'evolversi della price action.

Conferme di trigger su livelli come area 1,1700/1,1650 potrebbero attivarmi sul mercato con un long: il grafico daily ha chiuso in modo estremamente interessante tra giovedì e venerdì andando a ritestare le zone calde.

Già dalle prime ore del mattino di lunedì quindi sarò operativo e vigile su euro-dollaro.

La convalida del setup weekly ( FTW Power ) si avrebbe con la rottura di 1,1790.

Il target iniziale di questa idea è 1,1900/1,1930 e successivamente 1,2160/1,2200.

Il fallimento della mia view lo avremo al di sotto di 1,1540.

Anche per oggi è tutto, vi auguro una buona domenica e un buon TRADING SIMPLE!

Mercati in rialzo, occhi puntati sulla BCETOCCA ALLA BCE

Mercoledì Wall Street ha chiuso in positivo dopo l'annuncio dell'accordo commerciale tra Giappone e Stati Uniti. Il Dow Jones è salito dell'1,14%, il Nasdaq ha guadagnato lo 0,61% e l’S&P 500 è avanzato dello 0,78%.

Il presidente Trump ha dichiarato che il Giappone ha accettato una tariffa del 15% sulle sue esportazioni verso gli Stati Uniti, insieme all'impegno a investire 550 miliardi di dollari negli USA e ad aprire i propri mercati a beni americani chiave.

Il Giappone aumenterà la spesa per la difesa presso aziende statunitensi da 14 a 17 miliardi di dollari all'anno, incrementerà del 75% gli acquisti di riso e acquisterà 100 aerei Boeing.

In Europa, lo STOXX 50 ha guadagnato l'1% e lo STOXX 600 lo 0,9%, mentre in Asia il Nikkei 225 è balzato del 3,5%. Negli Stati Uniti, anche i futures hanno indicato guadagni all'apertura.

Ma oggi è il giorno della BCE, che dopo otto ribassi consecutivi dei tassi, secondo le stime, dovrebbe restare ferma e lasciare invariata la politica monetaria.

VALUTE

Nella notte, il dollaro ha registrato una nuova caduta contro le principali valute concorrenti. Il movimento è alimentato da un riaggiustamento di medio-lungo termine del biglietto verde, che secondo alcune analisi risulta ancora sopravvalutato di circa il 10-15%.

Non sono più il differenziale dei tassi o le aspettative sui tassi a guidare l’andamento del dollaro, ma fattori macroeconomici. Se si considera il tasso di cambio effettivo reale degli Stati Uniti — ovvero il tasso di cambio con i principali partner commerciali in termini reali — si nota che è ancora circa il 15% superiore alle medie di lungo periodo. Questo suggerisce una certa sopravvalutazione.

Tuttavia, non è detto che questo gap si chiuda. Anzi, è probabile che, appena si dovesse toccare quota 1,2000, emergano proteste dal Vecchio Continente, criticando l’eccessiva forza della moneta unica.

A rafforzare il cauto ottimismo, il Segretario al Tesoro Scott Bessent ha segnalato che l'attuale tregua tariffaria con la Cina verrà probabilmente estesa prima della scadenza del 12 agosto.

Sul fronte della politica monetaria, i verbali dell'ultima riunione del FOMC hanno rivelato che diversi membri considerano i dazi inflazionistici, spingendo la Fed a rinviare ulteriori tagli dei tassi.

WTI IN CALO

I future sul greggio WTI sono scesi sotto i 65 dollari al barile ieri, segnando il quarto giorno consecutivo di perdite. Gli investitori restano concentrati sui colloqui commerciali con gli Stati Uniti.

Mentre il presidente Trump ha annunciato accordi con Giappone e Filippine, l'UE si prepara a imporre dazi del 30% sui beni statunitensi se non si raggiungerà un'intesa.

Il Segretario al Tesoro Scott Bessent ha dichiarato che incontrerà i funzionari cinesi a Stoccolma la prossima settimana per discutere l'estensione della tregua commerciale, includendo eventualmente gli acquisti da parte della Cina di petrolio sanzionato da Russia e Iran.

Nel frattempo, i dati del governo statunitense hanno mostrato che le scorte di greggio sono diminuite di 3,17 milioni di barili la scorsa settimana, più del previsto.

Nonostante questo calo superiore alle attese, i prezzi del petrolio restano sotto pressione per i timori che le tensioni tariffarie in corso possano indebolire la domanda globale, nonostante l’aumento della produzione da parte dell’OPEC+.

GIAPPONE, PMI DEBOLE

L'indice PMI manifatturiero S&P Giappone è sceso a 48,8 a luglio 2025, rispetto al 50,1 di giugno, secondo i dati pubblicati questa notte. Si tratta del valore più basso da aprile e inferiore al consenso di 50,2.

Il calo riflette una nuova contrazione della produzione, in un contesto di persistente debolezza dei nuovi ordini e di un forte calo della domanda estera.