WisdomTree - Tactical Daily Update - 27.11.2025Wall Street alla 4’ seduta consecutiva di rialzo; tech di nuovo protagonista.

Borse mondiali in recupero: MSCI world a 2 punti dai massimi di ottobre.

I mercato sperano nella tregua in Ucraina e nel taglio FED di -0,25%.

Oro, argento, rame, altri metalli industriali flettono di nuovo i muscoli.

Mercati tonici grazie alla speranza di una Fed “colomba” il 9 dicembre, al ritorno in auge dell’AI, e ai segnali di distensione geopolitica.

Le Borse globali continuano a muoversi con passo sicuro, sospinte da un cocktail di speranze di una Federal Reserve più morbida, attese di taglio dei tassi a dicembre e rinnovato ottimismo sul fronte geopolitico.

A infondere fiducia non è solo la dinamica dell’inflazione, ma anche la prospettiva, evocata dal segretario generale della Nato Mark Rutte, di una possibile fine della guerra in Ucraina «entro fine anno».

Negli Stati Uniti, i dati sulla disoccupazione sono risultati leggermente inferiori alle attese, senza però intaccare le probabilità, già elevate, di un imminente allentamento monetario. Secondo il FedWatch del CME Group, il mercato attribuisce l’82,9% di probabilità a un taglio dei tassi di 25 punti base nella riunione del 10 dicembre.

Il Beige Book ha mostrato un quadro del mercato del lavoro in ulteriore indebolimento, elemento che rafforza lo scenario di una Fed pronta a proseguire nel percorso di accomodamento avviato con il taglio di settembre. Le previsioni si orientano verso un rendimento del decennale Usa in area 3,80% qualora dicembre portasse effettivamente un nuovo “quartino” accompagnato da un messaggio morbido.

Intanto a Washington si intensificano le speculazioni sul dopo-Powell: tra i nomi più citati spicca quello di Kevin Hassett, noto per posizioni dovish, e questo contribuisce ad alimentare la visione di un ciclo di tassi a lungo termine più favorevole.

Ieri, Borse Europee in lieve, ma diffuso rialzo: in questo contesto, l’Europa chiude un’altra seduta di consolidamento. I principali listini si muovono in ordine sparso ma per lo più in territorio positivo: FTSE MIB italiano +0,15%, CAC40 francese +0,04%, DAX40 tedesco +0,20%, FTSE100 inglese -0,19%, IBEX35 spagnolo -0,16%.

Oltreoceano, Wall Street archivia la quarta seduta consecutiva di rialzi: Nasdaq +0,82%, Dow Jones +0,67%, S&P 500 +0,69%. Il rimbalzo arriva dopo la fase di vendite della settimana precedente, legata ai dubbi sulle società dell’intelligenza artificiale.

L’ampio indice globale MSCI ACWI avanza dello 0,9%, superando nuovamente la soglia dei 1.000 punti e portandosi a meno del 2% dal massimo storico del 29 ottobre. Da inizio anno guadagna +19% in dollari, ma soltanto +6% in euro.

La maggior banca svizzera, UBS, ha fissato un target a 1.090 punti per fine 2026, implicando un rialzo del +9%, sostenuto da AI, produttività e condizioni macro favorevoli, con rendimenti attesi “simili” tra Europa, emergenti e Stati Uniti.

Materie prime ed energia: petrolio stabile, oro in rally. Il petrolio WTI (greggio di riferimento negli Usa) resta stabile a 58 dollari/barile, mentre il gas naturale europeo al TTF rimane sotto i 30 euro/MWh, a 29,3.

Brilla invece l’oro: +0,8% a 4.160 dollari/oncia, vicino ai massimi di due settimane, sostenuto da dollaro debole e attese di un taglio Fed a dicembre.

Lo spread BTp-Bund scende a 72 punti base (dai 73 precedenti), ai minimi da oltre 15 anni, con il decennale italiano al 3,39%.

Borse asiatiche: stamattina, 27 novembre, rimbalzo diffuso grazie a Wall Street e ai dati cinesi: Nikkei +1,2%, Hang Seng +0,4%, CSI300 +0,2%, Kospi +0,6%, Taiex +0,5%, Sensex +0,4%, che supera per la prima volta gli 86.000 punti.

Il FMI ha alzato la previsione di crescita del PIL cinese 2025 dal +4,0% al +4,8%, la revisione più ampia tra tutti gli emergenti, attesi al +4,1%.

Tra i titoli legati all’intelligenza artificiale, svettano SoftBank +3,5%, Advantest +4,5%, Tokyo Electron +2,6%.

Sul fronte geopolitico, il Wall Street Journal rivela che Donald Trump avrebbe tentato una mediazione tra Cina e Giappone sul dossier Taiwan, dopo un colloquio telefonico di oltre un’ora con Xi Jinping.

Materie prime industriali e cripto: rame in volata, Bitcoin rimbalza. Il Bloomberg Commodity Index rimbalza dell’1,2% a 108,8 dollari, dopo cinque sedute negative.

Il rame sfiora nuovamente gli 11.000 dollari/tonnellata, segnando un +25% da inizio anno. Deutsche Bank prevede che l’offerta crescerà solo dell’1% nel 2026, con prezzi in media a 10.600 dollari e possibili punte sopra gli 11.000 nella prima metà dell’anno.

La banca tedesca individua nell’aumento della domanda di elettricità, trainata da elettrificazione e digitalizzazione, il principale sostegno al metallo rosso.

Il Bitcoin avanza dell’1,2% dopo il +3,7% della seduta precedente (miglior performance da oltre un mese), tentando un recupero dopo il crollo del -36% delle ultime cinque settimane. Riflettori puntati su Tether, declassata da S&P Global a livello “5”, il rating più basso nella scala creata nel 2023, a causa della crescita degli asset rischiosi nelle riserve.

Debito italiano scintillante: nuovo minimo per lo spread. Il rendimento del BTp decennale scende al 3,38%, minimo da metà novembre, con lo spread a 71 punti base, livello più basso dall’aprile 2010. La luna di miele dei mercati con il debito sovrana italiano continua senza interruzione.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Analisi fondamentale

Gold, Festa Usa oggi e domani ho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

buon giovedì a tutti e buona festa del ringraziamento.

nei prossimi due giorni i mercati chiudono prima per le feste.

resto tranquillo, ma tengo d’occhio i movimenti.

la probabilità di un taglio tassi resta alta, circa 85%.

questo continua a dare supporto a gold.

attenione alle prese di profitti, potrebbero innescare uno short inaspettato.

visto che siamo anche su chiusura mensile. andate piano.

ci vediamo oggi in live alle 15:00.

parliamo un po, guardiamo il mercato e facciamo qualche test.

buon fine settimana a tutti.

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

XAUUSD – Canale di tendenza rialzista H1XAUUSD – Canale di tendenza rialzista H1, rischio di ribasso a breve termine in aumento

Brian – Priorità alla vendita breve nella zona di picco del canale, in attesa di riacquisto su supporti più bassi

I. Riepilogo della strategia

L'oro sta negoziando all'interno di un canale di prezzo rialzista su H1, ma il movimento intorno a 4.160 mostra segni di debolezza, aumentando il rischio di una correzione a breve termine.

Scenario prioritario: Vendita breve nella zona di picco del canale 4.162–4.164, obiettivo verso le aree di supporto 4.145 – 4.130 – 4.115 – 4.100.

Dopo la correzione, l'area 4.100–4.080 potrebbe diventare la base per il prossimo movimento rialzista secondo la tendenza più ampia.

Aree di prezzo importanti da monitorare: 4.139 – 4.127 – 4.110 – 4.088.

II. Contesto macroeconomico e notizie 27/11

02:00 – La Fed pubblica il Beige Book

Questo documento aggiorna la valutazione delle filiali della Fed sulla situazione economica degli Stati Uniti.

Una descrizione della crescita rallentata e della pressione sui prezzi in calo rafforzerà ulteriormente le aspettative di un imminente taglio dei tassi da parte della Fed → supporto per l'oro.

Al contrario, se il Beige Book descrive un'economia ancora "resiliente", il mercato potrebbe temporaneamente ridurre il ritmo di pricing del taglio dei tassi → causando una correzione a breve termine per l'oro.

19:30 – La BCE pubblica il verbale della riunione di ottobre

Se il verbale propende per uno scenario di mantenimento dei tassi alti più a lungo, l'EUR potrebbe essere supportato, influenzando indirettamente l'USD e i flussi verso l'oro.

Tuttavia, l'impatto di solito non è forte come i dati statunitensi, influenzando principalmente il sentiment generale risk-on/risk-off.

Contesto generale:

L'oro ha superato i 4.160 USD/oz poiché il mercato si aspetta sempre più che la Fed tagli i tassi già a dicembre, riducendo l'attrattiva degli asset a rendimento e aumentando l'attrattiva dell'oro – un asset senza rendimento. Questo crea una base di supporto per la tendenza rialzista a medio termine, ma dopo un movimento rialzista caldo, le correzioni tecniche su H1 sono normali.

III. Struttura tecnica – Canale di tendenza rialzista H1

Il prezzo si trova nel canale rialzista H1, con massimi e minimi crescenti, ma l'area superiore vicino a 4.160 coincide con:

Il limite superiore del canale di prezzo.

L'area "Sell POC" sul grafico – dove si concentra la liquidità e gli ordini di vendita in attesa.

Scenario prioritario sul grafico:

Il prezzo potrebbe risalire leggermente verso l'area POC 4.162–4.164, per poi essere respinto e scivolare verso l'area di supporto importante intorno a 4.110 prima di estendere la correzione verso 4.100–4.080.

La linea di tendenza inferiore del canale rialzista funge anche da area di acquisto a breve termine, se appare una chiara reazione delle candele.

Aree di prezzo degne di nota su H1:

Resistenza: 4.162–4.164 (picco del canale + POC).

Supporto intermedio: 4.139 – 4.127 – 4.110.

Supporto profondo: 4.088 – 4.080 – 4.100 (area che potrebbe creare un fondo per il prossimo movimento rialzista).

IV. Piano di trading

1. Scenario prioritario – Vendita breve al picco del canale

Idea: Vendita breve quando il prezzo risale verso il limite superiore del canale rialzista H1 e POC 4.162–4.164, aspettandosi una correzione verso il supporto.

Vendita: 4.162–4.164

SL: 4.168

Obiettivo TP:

TP1: 4.145

TP2: 4.130

TP3: 4.115

TP4: 4.100

Questo è un ordine di contromossa nel canale rialzista, mirato solo a una correzione breve, non a un'inversione della tendenza principale.

2. Scenario supplementare – Acquisto breve sulla linea di tendenza di supporto

Idea: Quando il prezzo tocca la linea di tendenza inferiore del canale rialzista H1 e appare una bella reazione delle candele, si può considerare un acquisto a breve termine secondo il canale, privilegiando le aree:

4.139 – 4.127 – 4.110 – 4.088

Il livello di ingresso/SL specifico dipenderà dalla reazione del prezzo effettivo sulla linea di tendenza, ma il principio generale è:

Acquisto vicino alla linea di tendenza,

SL posizionato sotto l'area di supporto immediatamente sottostante,

TP verso l'area centrale del canale o la resistenza più vicina.

V. Gestione del rischio e avvertenze

Non aprire nuove posizioni immediatamente prima o durante la pubblicazione del Beige Book e del verbale della BCE, poiché la volatilità potrebbe aumentare improvvisamente, allargando lo spread.

L'ordine di vendita a 4.162–4.164 è un ordine contro la tendenza a breve termine nel canale rialzista, è necessario mantenere un volume moderato e rispettare assolutamente lo SL 4.168.

Se il prezzo rompe chiaramente e si mantiene sopra l'area 4.170, lo scenario di correzione H1 si indebolisce – in tal caso è meglio restare fuori, aspettando una nuova struttura piuttosto che cercare di mantenere la posizione di vendita.

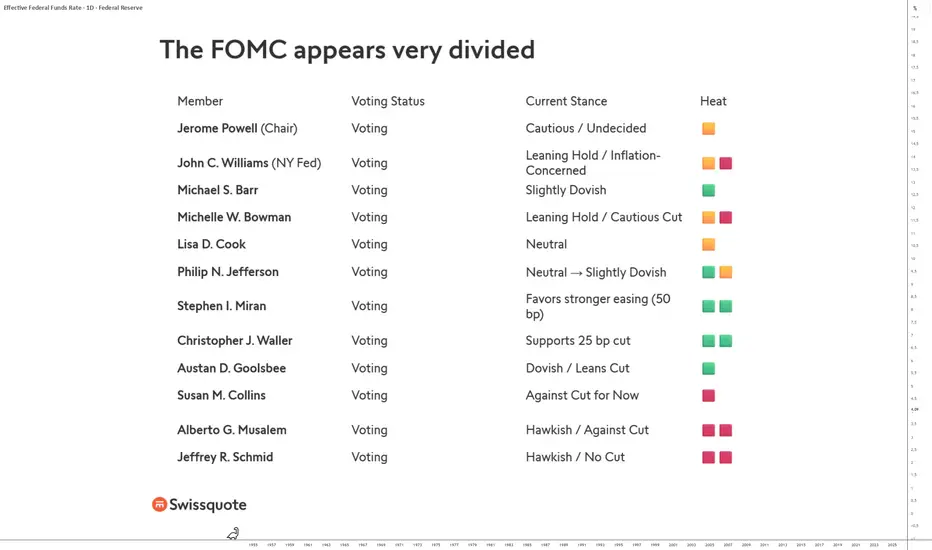

7 voti per un taglio dei tassi il 10 dicembre?!Avvicinandoci all’ultima riunione di politica monetaria dell’anno, prevista per mercoledì 10 dicembre, l’incertezza rimane elevata. Lo strumento CME FedWatch indica ora una probabilità predominante di un taglio dei tassi di 25 punti base, ma questa probabilità può variare notevolmente di giorno in giorno in funzione dei dati macro ritardati che verranno pubblicati prima della riunione della Fed di mercoledì 10 dicembre.

La ragione è semplice: la decisione non dipende più solo dai dati macroeconomici, ma anche — e soprattutto — dagli equilibri interni del FOMC, l’organo deliberativo della Federal Reserve. Per approvare un taglio, servono almeno 7 voti sui 12 membri votanti. Tuttavia, il Comitato appare oggi profondamente diviso, sia nelle diagnosi sia nelle preferenze di politica monetaria.

I dati economici: necessari ma non sufficienti

I prossimi dati sull’inflazione PCE, la misura preferita dalla Fed, avranno un ruolo cruciale. Se il regime dei prezzi resterà sotto controllo, ciò rafforzerà l’argomento per un allentamento monetario. Anche la crescita moderata e alcuni segnali di indebolimento del mercato del lavoro sostengono questa posizione.

Ma nonostante questi segnali, il contesto rimane ambiguo: diversi membri ritengono che la disinflazione non sia ancora solidamente radicata o che i rischi di un rimbalzo siano ancora troppo elevati. Da qui la prudenza persistente, anche di fronte a una probabilità di mercato chiaramente favorevole a un taglio.

Un FOMC frammentato: la vera chiave del suspense

È davvero la composizione interna del FOMC a rendere così incerto l’esito della riunione. Il Comitato raramente è stato così eterogeneo nelle sue posizioni. I profili si dividono in tre blocchi:

1. Il blocco dovish, favorevole a un rapido allentamento.

Alcuni membri sostengono chiaramente un taglio, forse anche uno più ampio. Ritengono che l’inflazione stia rallentando abbastanza.

2. Il blocco hawkish, contrario a un taglio imminente.

Per loro, la Fed deve rimanere vigile, mantenere i tassi alti e non allentare troppo presto la politica, a rischio di riaccendere pressioni inflazionistiche.

3. Il blocco centrale, prudente, esitante e probabilmente decisivo.

Questi membri “neutrali” o “lievemente dovish” determineranno il voto finale.

Oggi la distribuzione delle opinioni mostra che bastano poche voci per far pendere la bilancia. Il Presidente Jerome Powell, solitamente figura di consenso, si mostra particolarmente prudente, complicando ulteriormente la lettura delle dinamiche interne.

Una decisione aperta, nonostante i segnali dei mercati

In sintesi, anche se il CME FedWatch attribuisce una probabilità maggioritaria a un taglio dei tassi il 10 dicembre, la realtà politica interna al FOMC richiede prudenza. Non è solo una questione di numeri economici, ma di un equilibrio delicato tra posizioni divergenti all’interno dell’istituzione.

Per il momento, c’è un’unica certezza: qualsiasi dato macroeconomico o dichiarazione di un membro della Fed influenzerà immediatamente le aspettative. La decisione finale sarà presa nella complessa arena del voto interno, dove ogni voce conterà.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

XAUUSD | Daily in ascesa.Salve traders, come state?

Vi chiedo la gentilezza di Boostare questo post e di seguire il mio profilo così da favorire la mia divulgazione gratuita, a voi costa pochissimo ma per me fa un'enorme differenza.

----------------------------------------------------

Come possiamo notare il giornaliero nel GOLD è in ripresa e in ascesa, sta sicuramente cercando di ripuntare al massimo storico, sicuramente anche grazie alle probabilità di tagliare i tassi d'interesse americani a Dicembre all'83%.

Questo spinge nel medio/lungo termine il valore dell'oro a rialzo ma non sarà facile fare un nuovo All-time-high.

Detto questo l'unico livello che controllo per valutare un posizionamento rialzista è quello dell'imbalance dei 4132$ per oncia e la media esponenziale a 9 periodi del giornaliero.

Per il resto continuerò ad osservare le chiusure giornaliere per capire la forza del trend.

Il trigger di entrata lo cercherò in timeframe più basso 5/15 minuti basandomi sull'H1.

Buona serata a tutti.

- Fulmine VERDE: Zona di valutazione LONG;

- Fulmine ROSSO: Zona di valutazione SHORT.

Fatemi sapere cosa ne pensate nei commenti.

----------------------------------------------------

Operate sempre responsabilmente con il rischio che potete permettervi.

Questa è solo un'analisi che condivido con voi e da cui potete prendere spunto, non consideratelo un segnale.

Buona valutazione e buon trading.

Ciau.

WisdomTree - Tactical Daily Update - 26.11.2025

Nvidia teme la concorrenza di Google, e l’azione perde -5%.

Bene le borse EU e Usa, a parte Nvidia la tech è in recupero.

Commodities energetiche sempre deboli, tregua in Ucraina più vicina?

Borse asiatiche sembre toniche, e il trend appare molto solido.

I mercati globali si muovono in un delicato equilibrio tra geopolitica, aspettative sulle banche centrali e segnali misti dall’economia reale, ma intanto i titoli tecnologici recuperano terreno dopo il recente consolidamento.

Sul fronte internazionale, gli investitori guardano con crescente attenzione ai negoziati per una tregua in Ucraina, dopo le dichiarazioni ottimistiche di Donald Trump, che dalla Casa Bianca ha parlato di un accordo ormai “molto vicino”, annunciando l’invio di Steve Witkoff da Vladimir Putin e del segretario dell’esercito Dan Driscoll verso Kiev.

L’ipotesi di una normalizzazione dei flussi energetici russi si è immediatamente riflessa sulle commodities: i future sul petrolio hanno imboccato la via del ribasso, mentre il gas europeo resta sotto i 30 euro al megawattora, segnale che il mercato sta iniziando a prezzare un potenziale allentamento delle tensioni.

Sulle piazze europee è prevalsa ancora la prudenza, nonostante il ritrovato entusiasmo per un possibile taglio dei tassi da parte della Federal Reserve nella riunione del 9-10 dicembre.

La seduta si è chiusa comunque in positivo: Parigi +0,83%, Francoforte +0,97%, Londra +0,78%, mentre Milano ha messo a segno un brillante +0,95%.

Anche Wall Street ha archiviato una seduta positiva, seppur con performance differenziate: il Dow Jones è salito +1,4%, lS&P 500 +0,9%, mentre il Nasdaq si è fermato a +0,7%.

A pesare sul comparto tech, che è comunque mediamente salito, è stato il quasi -5% iniziale di Nvidia, penalizzata dalle indiscrezioni riportate da The Information secondo cui Meta starebbe valutando l’impiego dei chip AI proprietari di Google, le cosiddette TPU, nei suoi data center.

Google, secondo le stesse fonti, avrebbe avviato colloqui con diversi big del settore, segnale di una competizione tecnologica sempre più serrata.

Sul fronte macro, i dati sul lavoro negli Stati Uniti hanno mostrato un netto peggioramento: nelle quattro settimane concluse l’8 novembre, i datori di lavoro privati hanno tagliato una media di 13.500 posti di lavoro a settimana, contro i 2.500 del periodo precedente.

Le perdite sembrano essersi accelerate tra fine ottobre e inizio novembre, complice l’ondata di annunci di tagli provenienti da colossi come Amazon e Target. Gli occhi del mercato sono ora puntati sul report ufficiale del 3 dicembre.

Deboli anche le vendite al dettaglio: a settembre sono aumentate dello 0,2% su base mensile, il rialzo più contenuto da quattro mesi, dopo il +0,6% di agosto e contro attese del +0,4%. Su base annua, la crescita è rallentata dal 5% al 4,3%.

In questo quadro, Bank of America intravede comunque diversi catalizzatori per un ritorno dell’ottimismo sull’azionario nel 2026. Tra questi, il supporto del Big Beautiful Bill, che aggiungerebbe 0,3-0,4 punti di PIL, l’effetto ritardato dei tagli della Fed, una politica commerciale più favorevole e gli investimenti legati all’intelligenza artificiale, destinati a proseguire anche il prossimo anno.

Restano tuttavia due variabili chiave: l’inflazione, che secondo BofA rimarrà probabilmente sopra il target con un PCE core al 2,8%, e l’occupazione, che potrebbe “raffreddarsi” pur senza dinamiche tipiche delle recessioni, con una crescita media stimata di 50.000 nuovi posti al mese e un tasso di disoccupazione atteso al 4,3% entro fine 2026.

Sul mercato valutario l’euro avanza oltre 1,15 dollari, chiudendo le contrattazioni europee a 1,156 (+0,4%), mentre contro yen si attesta a 180,57 (-0,1%).

Intanto, il segretario al Tesoro Scott Bessent ha dichiarato che Trump annuncerà il nuovo presidente della Federal Reserve “entro Natale”, lasciando aperta la corsa tra Kevin Warsh e Kevin Hassett.

Dal fronte corporate arriva l’annuncio di Volkswagen, che ora intende produrre l’intera gamma elettrica direttamente negli stabilimenti cinesi. Grazie all’ampliamento del centro di Hefei, il gruppo potrà sviluppare e testare modelli per il mercato locale con costi di approvvigionamento di componentistica e di manufattura “fino al 50%” più bassi rispetto agli standard europei.

Stamattina, 26 novembre, in Asia, i listini mostrano un tono costruttivo: Tokyo guida con +1,7%, sostenuta dall’elezione del Premier Sanae Takaichi alla guida del PLD, vista come una ulteriore spinta verso politiche fiscali più espansive.

Bene anche l’area di influenza cinese, con l’Hang Seng a +0,3%, il CSI 300 a +0,7% e il Taiex di Taipei a +1,8%, sebbene permangano le preoccupazioni legate alla crisi confermata del gruppo edilizio-immobiliare China Vanke, le cui azioni e obbligazioni sono state ripetutamente sospese al ribasso.

Fortissimo il Kospi di Seoul, con un +2,6%, mentre in India il BSE Sensex di Mumbai avanza dello 0,9% sfiorando i massimi storici.

Sul fronte energetico, il gas europeo TTF scivola a 29,40 €/MWh, minimi da marzo 2024, con stoccaggi europei sotto l’80% a causa dell’ondata di freddo e prelievi record nel mese in corso, compensati tuttavia da importazioni di GNL dagli Usa ai massimi di sempre.

L’oro vola oltre 4.160 dollari l’oncia, mentre il decennale italiano scende sotto il 3,40%, spingendo lo spread a 72 punti base, il minimo dal 2010, in un anno che per i BTP si avvia a chiudersi in deciso miglioramento di prezzi e di rating sovrano.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

Last Day Goldho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

Buon mercoledi, ultimo giorno di news. poi ci attende la festa usa.

noi ci vediamo in live sia ora che alle 14. a dopo.

📌 Bias ancora rialzista per me.

Punti chiave:

• I dati USA di ieri: vendite al dettaglio deboli, fiducia consumatori bassa, PPI in linea e ancora alto.

• Il mercato lo ha letto come segnale più “dovish” per la Fed: ora c’è circa 80–85% di probabilità di taglio a dicembre.

• Asset di rischio in salita, rendimenti in calo. Dollaro più debole. Oro sostenuto, ma senza esplosione.

Dati USA di ieri

• Retail Sales (Set): +0.2% m/m vs +0.4% attese, da +0.6% precedente — domanda in raffreddamento.

• PPI (Set): +0.3% m/m, 2.7% y/y — stabile, non accelera.

• Consumer Confidence (Nov): 88.7 da 95.5, molto sotto le attese (93.4) — uno dei peggiori dati degli ultimi anni, timori su prezzi e lavoro.

Scenario

Ambiente “risk-on”, rendimenti in discesa e dollaro più debole: condizioni che restano positive per l’oro, finché la narrativa del taglio resta forte.

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

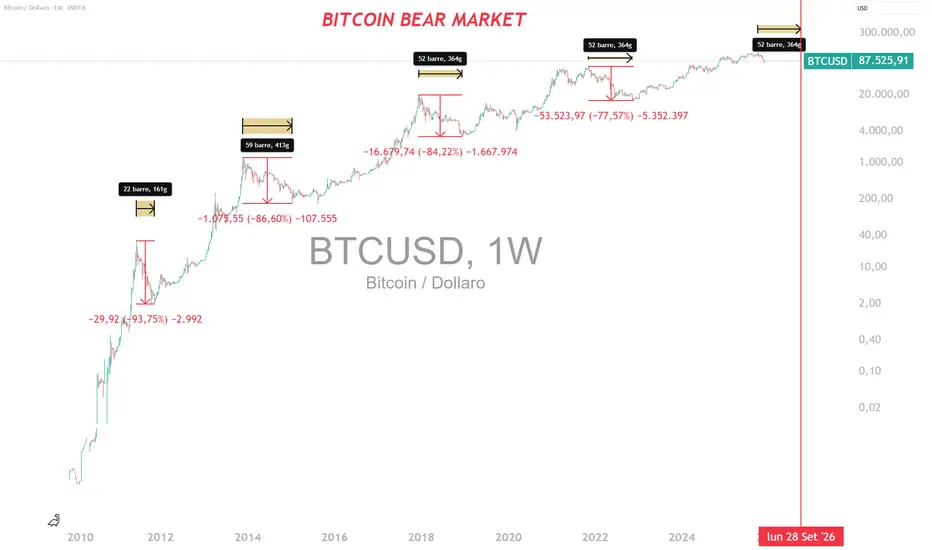

Bear Market del Bitcoin: cosa ne sappiamoSotto l’ipotesi credibile – e ormai ampiamente discussa – che l’ultimo ciclo rialzista del Bitcoin si sia concluso lunedì 6 ottobre, con un picco intorno ai 126.000 dollari, diventa logico considerare che il mercato abbia allora avviato il suo nuovo bear market ciclico. Questo bear market si inserisce, come sempre, nella dinamica del noto ciclo quadriennale, direttamente legato al meccanismo dell’halving, che dimezza il premio di mining e riduce meccanicamente la nuova offerta di BTC. In altre parole, il mercato segue una respirazione strutturale: quattro anni scanditi da uno shock dell’offerta, da un’accelerazione rialzista e infine da una fase di normalizzazione marcata da un mercato ribassista.

Registrando un massimo ciclico a inizio ottobre, Bitcoin ha quindi confermato, in modo quasi chirurgico, che la meccanica del ciclo quadriennale rimane pienamente attiva. Oggi disponiamo di sufficiente prospettiva statistica per capire non solo come si comporta la fase rialzista di un ciclo, ma anche come si sviluppa il bear market ciclico, con regolarità abbastanza solide da costituire un quadro analitico efficace.

Ecco ciò che sappiamo dei principali fattori tecnici di questo bear market:

• Durata media: un bear market ciclico del Bitcoin dura circa 12 mesi. È una costante sorprendentemente stabile da un ciclo all’altro.

• Struttura dei prezzi: il mercato ribassista è generalmente composto da tre grandi onde. Una prima onda impulsiva e fortemente negativa (quella in cui saremmo entrati dal 6 ottobre), seguita da una fase di rimbalzo tecnico, spesso definita dead cat bounce, e infine una terza e ultima gamba ribassista, che porta al vero minimo del ciclo.

• Ampiezza del drawdown: da un ciclo all’altro, la profondità massima della discesa tende a diminuire. Tuttavia, anche in calo, il drawdown rimane storicamente notevole e deve essere interpretato come una correzione importante, non come un semplice arretramento. (Per chi desidera approfondire, rimandiamo alla nostra analisi di lunedì 17 novembre 2025.)

Partendo quindi dall’ipotesi di lavoro secondo cui il bear market ciclico è effettivamente iniziato il 6 ottobre, la logica vorrebbe che esso prosegua fino a settembre o ottobre 2026. Dovrebbe articolarsi attorno alle tre sequenze tecniche citate, prima di registrare eventualmente un drawdown finale compreso tra il 50 % e il 70 % dal massimo di 126.000 dollari.

Naturalmente, questo scenario resta teorico. Si basa unicamente sulla presunta validità del ciclo quadriennale. Se quest’ultimo si rivelasse solo un’illusione statistica, un artefatto storico o un fenomeno ormai superato, allora anche questo intero quadro analitico cadrebbe. Ma finché i dati continuano ad allinearsi, questo scenario rimane oggettivamente il più coerente.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

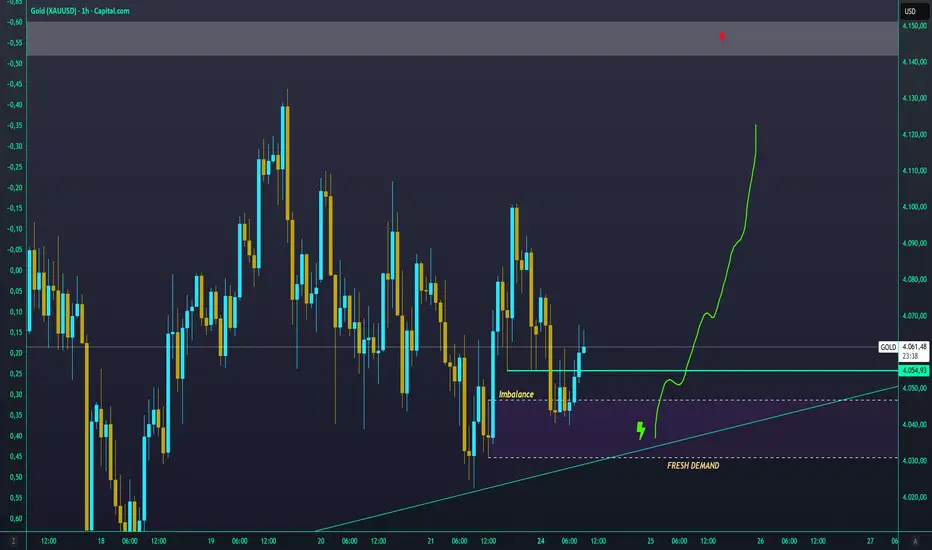

GOLD | Domani ricchi di news.Salve traders, come state?

Vi chiedo la gentilezza di Boostare questo post e di seguire il mio profilo così da favorire la mia divulgazione gratuita, a voi costa pochissimo ma per me fa un'enorme differenza.

----------------------------------------------------

Ragazzi buonasera, che dire, il grafico sembra parlare già da solo, le zone che ho lasciato nei giorni scorsi sono state rispettate fin troppo bene!

L'oro continua a fare su e giù dandoci diverse opportunità, ora sembra stia creando una fase laterale anche se è ben chiaro dove voglia andare nelle prossime ore, non mi sembra che sia ancora pronto a scendere più di tanto se non dalla liquidità del massimo giornaliero di oggi che vi ho segnato che combacia con i 4160$ per oncia, da lì potrei aspettarmi un po' di short fino alla fresh demand per poi riprendere a rialzo.

Cona quest'ultima zona combacia anche l'imbalance daily, e questo sarà estremamente importante per dare ancora più valore alla zona e per cercare il nostro trigger di entrata.

Attendiamo domani per ulteriori aggiornamenti.

- Fulmine VERDE: Zona di valutazione LONG;

- Fulmine ROSSO: Zona di valutazione SHORT.

Fatemi sapere cosa ne pensate nei commenti.

----------------------------------------------------

Operate sempre responsabilmente con il rischio che potete permettervi.

Questa è solo un'analisi che condivido con voi e da cui potete prendere spunto, non consideratelo un segnale.

Buona valutazione e buon trading.

Ciau.

WisdomTree - Tactical Daily Update - 25.11.2025Torna ottimsmo sull’AI e volano i semiconduttori: da confermare!

Trump ha firmato decreto esecutivo «Genesis Mission» in favore dell’AI.

Commodities energetiche ancora giù, su spiragli di tregua in Ucraina.

Tornano a correre oro, argento e metalli industriali.

È iniziata ieri, 24 novembre, la settimana del Thanksgiving e del Black Friday, un periodo che per i mercati americani è spesso sinonimo di ottimismo, mentre l’Europa ha mantenuto un profilo più guardingo.

Le Borse del Vecchio Continente hanno infatti archiviato una seduta “mista”: Milano ha chiuso a -0,29%, penalizzata dallo stacco dei dividendi di 12 blue chips, al netto dei quali il listino avrebbe mostrato un lieve segno positivo. Più tonica Francoforte (+0,64%), mentre Londra (-0,05%) è rimasta immobile e Madrid (+0,92%) ha messo a segno un rialzo brillante.

A dominare il sentiment restano i due grandi temi della stagione: da un lato i timori, sempre pronti a riaccendersi, di una bolla valutativa sull’intelligenza artificiale, dall’altro le crescenti scommesse su un taglio dei tassi FED a dicembre. A questo si sommano le attese per gli sviluppi dei colloqui di Ginevra sul conflitto Russia-Ucraina, un capitolo ancora decisivo per energia, difesa e stabilità europea.

Eppure, nella serata di ieri, l’allarme “bolla AI” sembrava essersi dissolto. Una serie di annunci nel settore ha alimentato un poderoso rimbalzo dei titoli tecnologici: l’indice Sox dei semiconduttori è balzato del +4,6%, la miglior seduta da un mese e mezzo. Il Nasdaq ha guadagnato +2,7%, mentre l’indice Bloomberg dei “Magnifici Sette” è volato di +3,55%, registrando la miglior performance da metà maggio.

A dare ulteriore benzina al comparto è arrivato nel pomeriggio del 24 novembre un annuncio politico di peso: il presidente Donald Trump ha firmato un ordine esecutivo che lancia la nuova “Genesis Mission”, un maxi-piano federale per accelerare la ricerca scientifica e lo sviluppo dell’AI negli Stati Uniti.

Il documento prevede l’espansione delle risorse computazionali, maggiore accesso ai dataset federali e un focus su applicazioni concrete ad alto impatto scientifico. Il Segretario all’Energia Chris Wright è stato incaricato di creare una nuova “Piattaforma americana per la scienza e la sicurezza”, hub centrale per potenza di calcolo e database necessari ad addestrare i modelli.

Sul fronte commerciale, intanto, UE e USA si ritrovano a Bruxelles per perfezionare l’accordo sui dazi: l’Europa punta a inserire pasta, vino e formaggi nella fascia del 15%.

Sul mercato energetico, il gas naturale europeo scivola ai minimi da maggio 2024: -2,4% a 29,5 €/MWh. Debole anche il petrolio, con il Wti a -0,1% intorno ai 58 $/barile, vicino ai minimi annuali. Indifferente lo spread Btp–Bund, stabile a 75 punti base: il decennale italiano rende 3,45% (-1 bp), quello tedesco 2,70%, il francese 3,46%.

Nel frattempo, dalla Bundesbank arrivano toni cauti: Joachim Nagel ha avvertito che i prezzi di alimentari e servizi nell’Eurozona continuano a crescere a ritmo “sostenuto e ostinato”, richiedendo monitoraggio costante.

A risentire delle trattative di Ginevra è invece il settore della difesa: Saab -4,0%, Rheinmetall ed Endsoldt -3,5%, BAE Systems -2,8%, Leonardo -2,2%. Al contrario, nuova verve per i semiconduttori: Infineon +2,55%, ASML +2,5%, STM +1,5%.

Dal fronte Bce arriva un’altra segnalazione: i rischi potenziali delle stablecoin per il mercato dei Treasury USA. Secondo un’anticipazione del Rapporto di Stabilità Finanziaria, una corsa a vendere queste criptovalute potrebbe innescare liquidazioni significative degli asset di riserva. Solo fra gennaio 2024 e settembre 2025, Tether ha acquistato quasi 50 miliardi di dollari di titoli Usa a breve, secondo acquirente mondiale dopo la Cina, mentre Circle ne ha comprati circa 20 miliardi.

La giornata asiatica del 25 novembre si è aperta all’insegna dell’ottimismo: CSI300 +1%, Hang Seng +0,4%, spinti dalla telefonata tra Trump e Xi Jinping e dall’annuncio di visite reciproche nel 2026. Alibaba +2,5% (ieri +5%), con attese di ricavi cloud a 38 miliardi di yuan. A Tokyo il Nikkei guadagna +0,1%, con forti acquisti sui produttori di chip: Sumitomo Electric +6,4%, Advantest +5,1%. Debole invece SoftBank (-4%), frenata dai timori che la nuova versione di Gemini (Alphabet) possa offuscare il successo di ChatGPT. In Corea, Kospi +0,4%, mentre la fiducia dei consumatori tocca il massimo di otto anni. Mercati “flattish” a Mumbai e Singapore.

Nel mondo delle materie prime, l’indice Bloomberg Commodity (107,80 $) interrompe quattro sedute negative. Il Gas Naturale UE (29,60 €/MWh) scende sotto i 30 euro per la prima volta da marzo 2024, complice la maggiore diversificazione europea (GNL USA) e le prospettive — ancora solo ipotetiche — di pace in Ucraina. Va ricordato che allo scoppio del conflitto il prezzo era schizzato fino a 115 €/MWh.

L’oro si giova della dinamica sui tassi: +1,7% a 4.150 $/oncia, miglior seduta da ottobre. Il mercato attribuisce ora una probabilità del 77,2% a un taglio FED di 25 bp nella riunione del 9-10 dicembre, contro il 30–40% della settimana precedente. Anche il Bitcoin respira: dai minimi di 80.500 $, oggi oscilla intorno a 87.000 $ (12:30 CET).

Sul fronte dei Treasury USA, l’ondata di acquisti ha spinto il decennale al 4,03%, giù dal 4,15% di inizio settimana. La trendline di fondo è ribassista da mesi: per una vera inversione servirebbe una discesa stabile sotto la soglia psicologica del 4,0%.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

yess Gold Pump , today ADPho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

Buon martedi! noi ci vediamo oggi in live ore 14:00 per ADP.

Oro è arrivato vicino alla mia zona dentro l’FVG daily.

Per ora cercherei nuovi rialzi solo in zone discount, ma oggi ci sono dati importanti. Aspetto la pubblicazione delle news e poi valuto l’ingresso.

La zona short sopra resta molto forte.

-Punti chiave

Oro stabile dopo il breakout rialzista di ieri.

alta volatilità oggi con i dati USA (PPI, Retail Sales, Industrial Production, Consumer Confidence).

Il mercato vede ancora un taglio Fed a dicembre con probabilità oltre 80,9%.

Scenario principale: spinta piu alta se i dati non mostrano nuova pressione inflazionistica.

Scenario ribassista poco probabile a meno che PPI + Retail Sales non superino di molto le attese.

L’oro ha continuato la salita di lunedì, Il contesto macro resta a favore dei compratori: aspettative di taglio tassi e rendimenti reali in calo.

strategia di oggi?:

-Dati morbidi (ADP debole, PPI basso, Retail moderato) = taglio tassi più probabile, tassi reali giù, oro su.

-Dati forti (PPI alto + Retail forti) = inflazione e domanda forti, Fed più aggressiva, oro giù.

L’unico punto da tenere d’occhio:

Se solo uno dei dati è forte e gli altri deboli, il movimento può essere sporco e laterale prima della direzione.

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

Brian – Scenario d'oro per la sessione americana di oggiBrian – Scenario d'oro per la sessione americana di oggi

L'aumento dell'oro di ieri ha davvero fatto "vacillare" molti trader – il movimento verso l'alto è stato lento, costante, molto difficile da cogliere, e chi stava vendendo ha trovato ancora più difficile uscire. Attualmente, la tendenza a breve termine su H1 è abbastanza chiara, mentre su H4 è ancora in fase di transizione.

Prospettiva fondamentale – La Fed "cambia rotta" continuamente

Le aspettative del mercato sulle mosse della Fed a dicembre sono state davvero un ottovolante:

Dalla valutazione di una probabilità di taglio di 25 punti base oltre il 90%,

Poi un forte calo sotto il 30%,

E ora di nuovo in risalita – tutto questo in circa un mese.

Questo "repricing" delle aspettative sui tassi di interesse così intenso porta all'oro due cose:

Una base di supporto quando il mercato crede che la Fed allenterà prima del previsto.

Volatilità bidirezionale, facile whipsaw ogni volta che ci sono nuovi dati o dichiarazioni della Fed.

In sintesi, il contesto macroeconomico continua a favorire l'oro, ma intraday ci saranno ancora molti movimenti bruschi – non bisogna sottovalutare la volatilità.

Prospettiva tecnica – H1 rialzista, H4 test della struttura

Frame H4: Il prezzo sta mantenendo sopra la trendline rialzista di medio termine dalla fine di ottobre, finché 4.000 tiene, la struttura generale è stabile.

Attualmente, il prezzo si sta avvicinando alla trendline discendente e alla zona di offerta/FVG H4 intorno a 4.160–4.200.

Sopra c'è la grande FVG nella zona 4.280–4.330 – se il prezzo accetta sopra la trendline discendente attuale, questa sarà la prossima zona di attrazione naturale.

Frame H1: La struttura è passata chiaramente a rialzo con una serie di massimi e minimi crescenti dopo l'aumento di ieri.

Tuttavia, il movimento attuale è già abbastanza "esteso", quindi si preferisce comprare quando si corregge verso il supporto / retest pulito, non inseguire il massimo della candela.

Bias principale: preferire l'acquisto seguendo la tendenza, le vendite solo strategiche nelle zone di reazione chiare.

Zone di prezzo importanti

Resistenza / zona di vendita:

4.167–4.169: zona di reazione a breve termine che coincide con la trendline discendente + FVG.

4.200–4.220: parte superiore del cluster di offerta attuale.

4.280–4.330: FVG/resistenza forte su H4.

Supporto / zona di acquisto:

4.110–4.113: supporto intraday, principale zona di acquisto.

4.080–4.070: supporto secondario dalla zona di accumulo più recente.

4.040–4.020: zona di pullback più profondo.

4.000: supporto strutturale; se rotto, la storia rialzista si indebolirà molto.

3.884: livello di conferma ribassista a medio termine se rotto e mantenuto sotto.

Scenario di trading (Riferimento – non è un consiglio di investimento.)

1. Principale operazione di acquisto – comprare quando il prezzo corregge a 4.110

Idea: seguire la tendenza rialzista su H1, aspettare il primo movimento di correzione per ottenere una buona posizione.

Entry: 4.110–4.113

SL: 4.105

TP: 4.125 → 4.140 → 4.180 → 4.200

Preferibile quando il prezzo ha già spinto verso l'alto e poi torna a retestare questa zona, con una candela di inversione/bullish chiara che mostra che i compratori sono ancora forti.

2. Operazione di vendita strategica – vendere in reazione a 4.167–4.169

Idea: operare contro la tendenza a breve termine nella zona di confluenza della trendline discendente + FVG, solo per scalp/short-term.

Entry: 4.167–4.169

SL: 4.175

TP: 4.155 → 4.140 → 4.120 → 4.105

Questa operazione non è una vendita swing, è solo una reazione. Il volume dovrebbe essere piccolo, quando il prezzo va nella direzione giusta, prendere profitto gradualmente o spostare lo SL a pareggio presto.

3. Scenario di breakout – continuare a comprare se la trendline discendente viene rotta

Se l'oro rompe completamente la trendline discendente e mantiene sopra 4.170–4.180:

Passare a una mentalità di breakout – continuation, cercare di comprare quando il prezzo retesta la trendline/resistenza precedente dall'alto.

L'obiettivo successivo sarà la zona 4.220, più lontano 4.280–4.330.

Finché 4.000 tiene, continuerò a rispettare la tendenza rialzista e preferire l'acquisto seguendo la tendenza, non ostinarsi a vendere contro. Se in futuro ci sarà una chiusura giornaliera sotto 4.000 e rottura anche di 3.884, allora tutto lo scenario si invertirà, e considererò il movimento di risalita come un'opportunità per vendere.

Operare secondo la struttura, non operare secondo le emozioni. Gestire il rischio con attenzione in una fase in cui la Fed "cambia rotta" continuamente come attualmente.

Se questa analisi è utile, ricordatevi di seguire Brian per aggiornamenti sull'oro nella sessione americana ogni giorno e commentate la vostra prospettiva qui sotto per discutere ulteriormente.

Symbotic: Robotica avanzata e AI trasformeranno la supply chain?🧠 Introduzione

Symbotic è una delle realtà più innovative nel settore della robotica avanzata applicata alla logistica. L'azienda ha attratto forte interesse grazie alle sue soluzioni automatizzate per la supply chain, sfruttando AI e robotica per rivoluzionare il mondo dell'e-commerce e della gestione dei magazzini.

Dopo un forte rally nel 2025, il titolo ha affrontato una correzione significativa, tornando ora su un supporto chiave, fondamentale per determinare la direzione futura.

📊 Analisi Fondamentale (Sintesi)

Q4 Earnings in Arrivo

Symbotic Inc. è in procinto di riportare i guadagni del Q4 2025, previsti per il 24 novembre.

Le stime indicano una crescita del fatturato del 4,1% anno su anno, con ricavi che dovrebbero raggiungere i 600,2 milioni di USD. Nonostante una performance positiva dall'inizio dell'anno, il titolo ha vissuto una volatilità significativa, tra cui una perdita del 16,8% nell'ultimo mese, suscitando preoccupazioni sulla valutazione e sulla storia degli utili.

Sentiment di Mercato

Il sentiment di mercato rimane cauto, con le preoccupazioni economiche generali che influenzano le aspettative per le azioni tecnologiche, tra cui Symbotic. Sebbene il titolo abbia mostrato potenziale di crescita grazie alla sua innovazione tecnologica, la volatilità recente e il panorama economico più ampio sollevano interrogativi sul suo comportamento a breve termine.

Outlook degli Analisti

Gli analisti stanno diventando più ottimisti riguardo al potenziale di crescita di Symbotic, ma ci sono rischi legati alla tempistica di implementazione e alla dipendenza dai clienti, che potrebbero influenzare negativamente le performance future, specialmente in un mercato competitivo come quello della robotica per la logistica.

Valutazione Comparativa

Le metriche di valutazione di Symbotic suggeriscono che il titolo stia trattando a un premium significativo rispetto ad altri attori del settore, come JBT e Marel, sollevando dubbi sulla sua attrattiva rispetto ai concorrenti, soprattutto se si considerano i rischi economici e la volatilità.

🔍 Analisi Tecnica (1W)

🔻 1. Il prezzo torna su un livello chiave (role reversal)

L’area 52–56 USD rappresenta uno dei punti tecnici più rilevanti del grafico:

storica resistenza multipla tra 2023 e 2024

successivo breakout deciso nel 2025

ora il prezzo la sta ritestando come supporto

Questa dinamica è un classico "role reversal", dove una vecchia resistenza diventa un supporto importante.

📌 2. Volume Profile (Fixed Range)

Il Volume Profile rafforza la significatività dell’area:

🔹 HVN esteso tra 50 e 60 USD

Qui il mercato ha accumulato un’enorme quantità di scambi, segnale di forte interesse istituzionale.

Generalmente queste zone tendono a sostenere il prezzo.

🔹 POC storico distante (≈23 USD)

Il Point of Control molto più in basso indica che la struttura rialzista si è costruita velocemente. L’area attuale sta diventando un nuovo equilibrio di mercato, con buone probabilità di consolidamento.

🔵 OBV (On Balance Volume)

L’OBV mantiene una tendenza di fondo crescente, nonostante un lieve ritracciamento recente.

Questo indica che la correzione non è stata accompagnata da un forte disimpegno dei volumi in acquisto.

🟢 CVD (Cumulative Volume Delta)

Il CVD mostra:

fase di distribuzione nella parte alta del movimento, tipica dopo rally estesi

progressivo ritorno di delta positivo nelle ultime barre

riduzione della pressione in vendita

Segnale coerente con un possibile consolidamento in area di supporto.

🧭 Sintesi Finale

Symbotic si trova su un punto tecnico di notevole importanza:

Supporto strutturale (ex resistenza, 52–56 USD)

HVN del Volume Profile che indica forte interesse degli operatori

Indicatori di volume ancora costruttivi nel medio periodo

Struttura del prezzo che mostra primi segnali di equilibrio dopo la correzione

Nonostante le previsioni di guadagni relativamente positive per il Q4, il mercato rimane cauto, e la valutazione premium rispetto ai peer potrebbe sollevare dubbi sugli investitori a breve termine. Tuttavia, la forte innovazione tecnologica di Symbotic nel campo della robotica avanzata e della logistica potrebbe continuare a supportare una crescita sostenibile nel medio-lungo periodo.

WisdomTree - Tactical Daily Update - 24.11.2025Archiviamo una settimana pesante per le borse europee, in media -3%.

Nvidia batte le attese, nell’AI colossali investimenti, ma valutazioni molto alte.

Ancora una settimana depressa per le cryptos, ma week-end di rimbalzi.

Borsa indiana in forte recupero, non pesa l’empasse con gli USA.

La scorsa settimana si è aperta con i riflettori puntati su Nvidia.I risultati, superiori alle previsioni, hanno confermato la forza del colosso AI ma non sono bastati a rassicurare del tutto i mercati, che continuano a interrogarsi sul rischio di una bolla tech.

In un contesto già inquieto, si è inserito venerdì l’intervento del presidente della Fed di New York, John Williams, che ha lasciato intendere un possibile taglio dei tassi già nella riunione del 9-10 dicembre. Una dichiarazione che ha avuto un impatto immediato sulle aspettative: secondo il CME FedWatch, la probabilità di una riduzione di 25 punti base è balzata al 75,3%, contro il 39,1% del giorno precedente.

Nonostante questo scossone positivo, l’incertezza è rimasta, anche perché l’ennesima conseguenza dello shutdown americano ha portato il Bureau of Labor Statistics a cancellare la pubblicazione del dato sull’inflazione di ottobre, dichiarando impossibile “raccogliere retroattivamente” parte dei dati.

In Europa la settimana si è chiusa con saldi negativi, ma omogenei. Milano ha archiviato -3%, Francoforte è sceso -3,3%, Madrid -3,2%, Parigi -2,3% e Londra -1,6%. L’EuroStoxx50 è sceso -2,9%.

Il clima incerto si è riflesso anche dalle materie prime: il greggio WTI è arretrato a 58,5 dollari/barile (-3,7%), il gas naturale europeo TTF a 30,5 euro/MWh (-1,9%), mentre l’oro, a 4.090 dollari/oncia, ha mostrato un modesto +0,3%, muovendosi di fatto lateralmente.

Tra gli asset più colpiti spiccano le criptovalute: Bitcoin è sceso a 83.400 dollari, perdendo l’11% rispetto alla settimana precedente, quando viaggiava oltre 94.000. Anche il valutario ha trasmesso debolezza: l’euro è sceso a 1,150 dollari, in calo dell’1% rispetto a 1,162.

Negli Stati Uniti, venerdì Wall Street ha chiuso in rialzo: Dow Jones +1,04%, Nasdaq +0,82% e S&P500 +0,39%. Il comparto AI però ha continuato a mostrare vulnerabilità, con Nvidia, Broadcom e AMD sotto pressione.

Il Wall Street Journal ha intanto rivelato che l’amministrazione Trump starebbe valutando la possibilità di autorizzare Nvidia a esportare in Cina il chip H200, un segnale potenzialmente cruciale in una fase delicata nei rapporti commerciali con Pechino.

L’avvio dell’ultima settimana di novembre, oggi 24 novembre, mostra un tono più disteso. Le borse dell’Asia-Pacifico si sono mosse in rialzo e i future di Wall Street indicano un progresso intorno allo 0,7%, in linea con i principali indici europei.

Sul fronte geopolitico, il presidente ucraino Zelensky ha accettato di lavorare a un piano di pace co-redatto da Stati Uniti e Russia, annunciando un imminente colloquio con Donald Trump.

A Hong Kong l’Hang Seng guadagna il 2%, trascinato da Alibaba, che avanza di oltre il 5% alla vigilia dei risultati trimestrali e forte del boom di download della nuova app Qwen.

Nella Cina continentale il CSI300 sale +0,2%, mentre il Taiex di Taipei +0,7%. Il Kospi di Seul e il Sensex di Mumbai registrano entrambi un +0,3%, mentre Tokyo è chiusa per festività.

Proprio la borsa indiana si trova a meno di un punto dal proprio record in valuta locale. Il 2025, per l’India, è stato finora un anno in chiaroscuro, con un guadagno del 5% in dollari, ben inferiore al +20% dell’MSCI Asia-Pacific e al +24% dell’MSCI Emerging Markets.

Le prospettive 2026 appaiono più promettenti. Secondo indiscrezioni riportate anche da Reuters, il governo non avrebbe particolare urgenza di concludere un accordo commerciale con gli Stati Uniti, nonostante dazi fino al 50% sui suoi prodotti. Le esportazioni verso gli USA, in ottobre, sono scese dell’8,6% a Us$ 6,3, un calo meno marcato rispetto al -12% di settembre.

L’Indice Bloomberg Commodity, a 107,50 dollari, ha registrato la peggior settimana da agosto, con un calo dell’1,45%.

Bitcoin, che questa mattina quota 87.400 dollari, ha recuperato il 4,3% nella giornata di domenica 23, dopo aver toccato venerdì 21 il minimo da aprile a 80.550. Nonostante il rimbalzo, il bilancio resta pesante, con quattro settimane consecutive di perdite e una flessione di quasi il 40% da picco a picco.

Nel mondo obbligazionario la settimana è stata particolarmente significativa per l’Italia. Il rendimento del Treasury decennale è sceso al 4,06% da 4,15%, mentre il decennale BTP italiano rende il 3,46%. Ma il vero evento è stato l’upgrade di Moody’s, che ha alzato il rating dell’Italia da Baa3 a Baa2, prima promozione dal 2002.

Le motivazioni principali risiedono nel ritorno dell’avanzo primario e nelle previsioni di un deficit sotto il 3% del PIL già nel 2025. Moody’s si allinea così alle altre grandi agenzie e il 2025 si chiuderà con sette promozioni al rating sovrano italiano.

Rimangono però diverse incognite: le nuove stime della Commissione Europea vedono il PIL italiano crescere solo dello 0,4% nel 2025, con un modesto +0,8% sia nel 2026 sia nel 2027. Il deficit dovrebbe invece scendere poco sotto il 3% nel 2025, per poi migliorare al 2,8% nel 2026 e al 2,6% nel 2027, aprendo la strada all’uscita dalla procedura per deficit eccessivo.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

GOLD Thanksgiving this weekho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

buon inizio settimana,

gold rimane ancora molto in fase laterale e sto aspettando che mi vada a cercare i livelli esterni per poter puntare ad uno swing.Nonostante i minutes FED hawkish, i dati lavoro forti, e un dollaro resistente, l’oro ha tenuto bene.

I venditori non hanno mai avuto il pieno controllo. Questo mostra che ci sono ancora acquisti reali sui ribassi, anche se nessuno sta spingendo forte al rialzo.

⚠️Punti chiave⚠️

CME FedWatch indica 73,5% probabilità di taglio tassi a dicembre. Supporto importante per gold.

Il dollaro più debole e i rendimenti reali in calo favoriscono un movimento graduale verso l’alto.

Banche centrali continuano a comprare oro → supporto strutturale.

Psicologia mercato: più appetito per il rischio, ma scenario ancora positivo per oro se i rendimenti scendono.

Il dato NFP ritardato di giovedì ha mostrato 119.000 posti, contro attese 50.000.

Numeri forti che hanno dato più cautela alla FED.

Ecco perché l’oro non ha preso direzione chiara.

Questa settimana

tutti i dati concentrati martedi e mercoledì.

L’oro reagisce molto a:

lavoro debole e inflazione in calo → rialzo oro

consumi forti / lavoro forte → rischio ribasso

Non abbiamo vendite pesanti nonostante i dati hawkish → segnale bullish.

Però, essendo una mezza settimana, è possibile:

sell-off tecnico

chiusura posizioni

profit taking di fine mese

attendo chiari segnali

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

GOLD | Settimana finale di Novembre.Salve traders, come state?

Vi chiedo la gentilezza di Boostare questo post e di seguire il mio profilo così da favorire la mia divulgazione gratuita, a voi costa pochissimo ma per me fa un'enorme differenza.

----------------------------------------------------

Buongiorno tori, o almeno spero vogliate essere questi ultimi oggi, come potete notare il prezzo è andato a ricercare proprio la zona che vi avevo lasciato ieri, la fresh demand e per ora ha iniziato un piccolo rialzo, il momentum sembra piuttosto deciso ma non vedo ancora la forza LONG degna di merito.

Io mi sono posizionato con un pendente, un buy limit, fortunatamente piuttosto sniper con stop largo, questo mi permette di gestirla in estrema tranquillità, specialmente considerando quanto muove ogni giorno il GOLD, tentare di scalpare sull'oro non ve lo consiglio assolutamente in questo periodo, molto rischioso.

Target per il LONG i 4150$.

- Fulmine VERDE: Zona di valutazione LONG;

- Fulmine ROSSO: Zona di valutazione SHORT.

Fatemi sapere cosa ne pensate nei commenti.

----------------------------------------------------

Operate sempre responsabilmente con il rischio che potete permettervi.

Questa è solo un'analisi che condivido con voi e da cui potete prendere spunto, non consideratelo un segnale.

Buona valutazione e buon trading.

Ciau.

USD/JPY: attenzione alle possibili interventi della BoJLa coppia USD/JPY si muove attualmente in una dinamica chiaramente rialzista, sostenuta dal persistente divario di politica monetaria tra la Federal Reserve statunitense e la Bank of Japan (BoJ). Questa tendenza di fondo, alimentata da diversi mesi dalla forza del dollaro e dalla prolungata stagnazione dei tassi giapponesi, sta ora avvicinando il tasso di cambio a una zona estremamente sensibile: quella in cui, in passato, le autorità giapponesi sono intervenute in modo aggressivo per difendere lo yen.

Osservando il grafico settimanale, si nota che il cambio USD/JPY si sta dirigendo verso livelli compresi tra 158,50 e 162,00, un’area storicamente associata ad operazioni di sostegno allo yen. Queste soglie corrispondono ai livelli raggiunti durante le ultime grandi interventi del Ministero delle Finanze giapponese, nel 2024 e poi nel 2025, quando massicce vendite di dollari — diversi trilioni di yen — provocarono un rapido ribaltamento del mercato.