I principali attori che muovono il mercato ForexIl mercato Forex rappresenta il più grande mercato finanziario al mondo, con milioni di partecipanti di varia natura. Per comprendere davvero come funziona questo mercato, è fondamentale conoscere chi sono i principali attori che lo influenzano e ne determinano i movimenti più rilevanti.

Governi

I governi sono i principali attori macroeconomici che influenzano il Forex attraverso le loro politiche economiche e politiche. Definiscono gli obiettivi economici nazionali e, tramite regolamentazioni e interventi, cercano di stabilizzare o indirizzare il valore delle valute per sostenere le esportazioni, controllare l’inflazione o favorire la competitività internazionale. Le azioni governative possono avere un impatto significativo sui mercati valutari soprattutto in termini di feedback politico o interventi diretti.

Banche centrali

Le banche centrali sono gli esecutori delle strategie governative e hanno un ruolo cruciale nel mercato Forex. Utilizzano strumenti come il controllo dell’offerta di moneta, la definizione dei tassi di interesse e le politiche creditizie per influenzare la domanda e l’offerta di valute. Intervengono attivamente nei mercati per stabilizzare o modificare il valore della propria valuta, utilizzando riserve in valuta estera e oro come leve di controllo. La Banca dei regolamenti internazionali e le maggiori banche centrali mondiali, tra cui la Federal Reserve americana, la BCE, la Banca del Giappone e la People's Bank of China, detengono enormi asset che condizionano fortemente il mercato Forex.

Banche commerciali

Le banche commerciali sono responsabili della maggior parte delle transazioni Forex quotidiane, soprattutto grazie alla gestione dei pagamenti internazionali per aziende e clienti privati. Secondo dati recenti, oltre il 70% del volume totale del Forex riguarda operazioni tramite banche commerciali. Oltre alla gestione del flusso di valuta, molte banche sono attive sul fronte speculativo, utilizzando sofisticate strategie di trading per trarre profitto dalle fluttuazioni valutarie.

Imprese multinazionali

Le grandi imprese operanti a livello globale sono costantemente impegnate in operazioni di cambio valuta per gestire flussi di capitale tra le filiali, pagamenti a fornitori o ricavi da mercati esteri. Le multinazionali svolgono anche attività di copertura ("hedging") per proteggersi dal rischio di oscillazioni valutarie che potrebbero influire negativamente sui loro bilanci. La loro partecipazione costante contribuisce a mantenere un flusso costante di scambi, conferendo liquidità ai mercati.

Fondi di investimento e hedge funds

I fondi di investimento professionali, incluse le grandi società di gestione patrimoniale e gli hedge funds, rappresentano gli investitori istituzionali più sofisticati attivi nel Forex. Questi operatori maneggiano capitali spesso enormi e impiegano tecniche avanzate di analisi quantitativa, trading algoritmico e gestione del rischio. La loro attività speculativa può influenzare significativamente i movimenti di prezzo, creando spinte nei mercati sia a breve che a medio termine.

Conclusioni

Il mercato Forex è un ecosistema complesso, governato dall’interazione dinamica di diversi tipi di partecipanti, ciascuno con obiettivi e funzioni differenti. I governi e le banche centrali detengono il potere strategico e normativo, mentre le banche commerciali e le multinazionali gestiscono il flusso fondamentale delle valute. I fondi di investimento e gli hedge funds aggiungono volatilità e movimenti speculativi. Conoscere questi attori permette ai trader di comprendere meglio le dinamiche di mercato e di affinare la propria strategia tenendo conto delle diverse influenze presenti sui mercati valutari.

Crescita

Fondamentali sotto la lente in vista degli utili del 31-07-2025In occasione della pubblicazione degli utili del 31 luglio 2025, oggi portiamo l’attenzione su Elmos Semiconductor, azienda attiva nel settore della tecnologia elettronica e in particolare nella produzione di semiconduttori.

Andiamo ad analizzare i principali fondamentali per comprenderne punti di forza e debolezze.

Solidità finanziaria e liquidità

Current ratio: 4,56 (≥ 2,26 settoriale)

Quick ratio: 2,50 (≥ 1,54 settoriale)

Debito/Patrimonio Netto: 0,17 (≤ 0,43 settoriale)

Cassa/Debito: 0,82 (≥ 0,69 settoriale)

L’azienda presenta un’elevata solidità finanziaria e una struttura patrimoniale molto equilibrata, con livelli di indebitamento ridotti.

Redditività e crescita

Margine lordo: 42,23% (≥ 34,19%)

Margine operativo: 21,9% (≥ 11,13%)

Margine al lordo imposte: 27,16% (≥ 9,36%)

Margine netto: 21,91% (≥ 7,24%)

Margine FCF: 8,63% (≥ 8,37%)

Crescita fatturato YoY: -2,03% (≥ 1,24%)

EPS diluito YoY: 20,37% (≥ 4,32%)

La redditività è eccellente su tutti i margini. Tuttavia, pesa un calo del fatturato nell’ultimo anno, bilanciato dalla forte crescita degli utili per azione.

Efficienza operativa e investimenti

Rapporto R&D: 10,56% (≥ 9,15%)

Rapporto SG&A: 9,77% (≤ 12,22%)

ROA: 16% (≥ 4,73%)

ROE: 23,45% (≥ 9,59%)

ROIC: 19,85% (≥ 7,51%)

Ottima gestione degli investimenti in ricerca e sviluppo, con ritorni sul capitale e sugli asset ampiamente superiori alla media settoriale.

Performance di mercato e valutazioni

Performance mercato 1Y: +13,73% (≥ -5,52%)

P/E: 12,03 (≤ 26,6)

PEG: 0,58 (≤ 0,96)

P/S: 2,58 (≤ 2,42)

P/B: 2,56 (≤ 2,44)

P/CF: 22,62 (≤ 14,37)

P/FCF: 30,54 (≤ 28)

Prezzo/Cassa: 18 (≤ 10,83)

EV/Fatturato: 2,63 (≤ 2,63)

EV/EBIT: 12,03 (≤ 20)

EV/EBITDA: 9,36 (≤ 12,6)

La valutazione è mista: alcuni multipli risultano convenienti (P/E, PEG, EV/EBIT/EBITDA), mentre altri (P/S, P/B, P/CF, P/FCF, Prezzo/Cassa) indicano sopravvalutazione rispetto al settore.

Dividendi e politica di distribuzione

Dividend Yield TTM: 1,14% (≥ 1,17%)

Dividend Yield indicato: 1,14% (≥ 1,51%)

Payout ratio: 0% (≥ 3,79%)

Crescita DPS YoY: 17,65% (≥ 7,81%)

Payout div. continuo: 1500% (≤ 1500%)

Crescita div. continuo: 400% (≥ 100%)

La società ha una politica di distribuzione dei dividendi aggressiva in termini di crescita, ma attualmente con un payout irregolare e non sostenibile nel lungo periodo.

Sintesi finale

Punti di forza: bilancio solido, margini elevati, ritorni sul capitale superiori alla media, valutazione P/E e PEG molto interessanti.

Debolezze: calo del fatturato, multipli P/S e P/B sopra la media, dividendi poco sostenibili.

Conclusione: Elmos Semiconductor si conferma una società finanziariamente solida e molto redditizia, ma con alcune criticità legate alla crescita dei ricavi e alla sostenibilità della politica dei dividendi. Per un investitore value, il titolo appare interessante, ma con valutazioni da monitorare attentamente.

Rating complessivo: Classe A Il titolo rientra in una fascia di valutazione alta, grazie alla solidità patrimoniale, alla redditività superiore alla media e a un profilo di rischio contenuto. Nonostante alcune criticità sui multipli di mercato e sulla crescita dei ricavi, Elmos Semiconductor mantiene una posizione competitiva solida nel settore e si colloca tra le aziende con fondamentali di qualità

Analisi del dato preliminare del PMI statunitense 08/2025I dati preliminari dei PMI statunitensi di agosto 2025 mostrano un quadro economico solido, indicativo di una crescita che potrebbe accelerare nel terzo trimestre. Questi dati, pubblicati da S&P Global, offrono indicazioni concrete sulle dinamiche di domanda, produzione, inflazione e mercato del lavoro negli Stati Uniti.

Secondo Chris Williamson, chief business economist di S&P Global Market Intelligence, il PMI flash combinato manifatturiero e servizi ha raggiunto livelli che indicano una crescita dell’economia americana a un tasso annualizzato del 2,5%. Si tratta di un miglioramento significativo rispetto alla crescita media dell’1,3% rilevata nei primi due trimestri dell’anno. Segnale importante è il rafforzamento della domanda, presente sia nel settore manifatturiero sia in quello dei servizi, che però sta mettendo sotto pressione la capacità produttiva delle aziende. In particolare, la crescita delle vendite ha causato un accumulo di lavori arretrati a livelli non visti dal picco delle limitazioni legate alla pandemia del 2022. Questi arretrati, insieme a un aumento record delle scorte di prodotti finiti, suggeriscono che le imprese stanno cercando di prepararsi a possibili difficoltà nelle catene di approvvigionamento future, un tema ricorrente dato il contesto di tensioni commerciali e tariffe. Dal punto di vista dell’inflazione, il quadro è chiaro e preoccupante per i mercati. Le aziende stanno trasferendo ai clienti i maggiori costi causati da tariffe e da una crescita dei prezzi degli input, portando a un aumento dei prezzi di vendita di beni e servizi al livello più alto degli ultimi tre anni. Questo suggerisce che l’inflazione dei prezzi al consumo potrebbe continuare a salire oltre il target del 2% fissato dalla Federal Reserve nei prossimi mesi.

Il messaggio è che la cosiddetta “reflazione”, cioè crescita economica accompagnata da inflazione in aumento, è probabilmente l’orizzonte più realistico per i mesi a venire. In questo scenario, le probabilità di un taglio dei tassi già a settembre si riducono drasticamente. I dati in arrivo, tra cui i Nonfarm Payrolls (NFP) e il Consumer Price Index (CPI) della prima settimana di settembre, saranno fondamentali per confermare questa tendenza. NFP deboli o un CPI superiore alle attese potrebbero azzerare definitivamente le aspettative di allentamento monetario.

In sintesi, i dati PMI di agosto sottolineano un’economia in buona salute ma con un’inflazione ancora sostenuta. Ciò significa adottare strategie che tengano conto di tassi elevati e potenziali sfide inflazionistiche e gestire con attenzione il rischio in vista di possibili movimenti repentini del mercato nei giorni cruciali di inizio settembre.

Luglio 2025. Il mese dei record per Nasdaq e S&P 500Luglio 2025 è stato un mese storico per gli investitori, in particolare per i mercati azionari statunitensi. Il Nasdaq Composite ha raggiunto ben 14 nuovi massimi storici di chiusura durante il mese, un record senza precedenti per un luglio. Questo numero è doppio rispetto al totale registrato in tutto il 2024 e supera i precedenti record stabiliti nel luglio del 1977 e 1997. Contemporaneamente, anche l’S&P 500 ha siglato 10 nuovi massimi assoluti, un risultato di rilievo che in passato si è visto solo in due altre occasioni. L’anno in corso si distingue per la sua forza sui mercati: da inizio anno, l’S&P 500 ha chiuso a nuovi massimi storici in 15 occasioni, attestandosi come il secondo anno più positivo dal 2021, dietro al 2024 che aveva visto 57 nuovi record. La spinta al rialzo è stata supportata da vari fattori chiave. Il buon andamento della stagione degli utili societari, con molte grandi aziende che hanno superato le attese degli analisti, e segnali positivi sull’economia statunitense, come la resilienza dei consumi e aspettative di politica monetaria relativamente accomodante. Il settore tecnologico ha guidato il rally, con titoli di grandi dimensioni legati all’intelligenza artificiale e all’innovazione che hanno trainato il Nasdaq verso nuovi traguardi. Per chi opera in modo strategico e disciplinato, il contesto attuale rappresenta un’opportunità significativa, pur mantenendo sempre attenzione alla gestione del rischio.

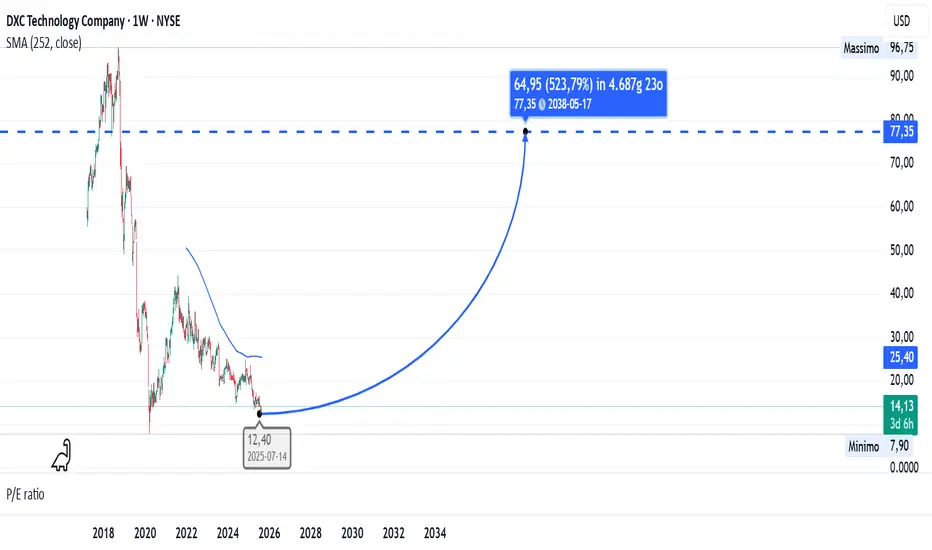

Valutazione a sconto, ma debolezze strutturali pesano sul futuro17 maggio 2025 i giornali parlavano del progetto Quercus, una piattaforma di intelligenza artificiale sviluppata da DXC Technology Company in collaborazione con Microsoft e Ferrovial . Quercus funzionerà interamente sul cloud di Microsoft Azure , mentre la responsabilità di far crescere, commercializzare e gestire la soluzione AI spetterà a DXC.

Nonostante l’annuncio, i mercati hanno reagito in modo negativo: il titolo DXC ha perso circa il 15% in seguito alla diffusione di risultati trimestrali deludenti, che hanno messo in dubbio la capacità dell’azienda di trarre benefici immediati dal nuovo progetto. Le difficoltà finanziarie e operative evidenziate nei primi mesi del 2025 sembrano destinate a proseguire per tutto l’anno, alimentando lo scetticismo degli investitori.

Con l’avvicinarsi della pubblicazione degli utili del 31 luglio 2025 , è interessante analizzare i principali fondamentali per capire meglio le ragioni dello scoraggiamento del mercato.

Liquidità e struttura finanziaria

Current ratio (1,22 vs 1,41 settoriale) e Quick ratio (1,22 vs 1,34) → Leggermente sotto le soglie settoriali : la società ha liquidità appena inferiore allo standard del settore, quindi copre i debiti a breve, ma non in modo abbondante.

Debito/Patrimonio netto (1,41 vs max 0,44) → Molto superiore alla soglia : leva finanziaria molto alta, quindi rischio maggiore di indebitamento e oneri finanziari.

Cassa/Debito (0,39 vs 0,87) → Bassa copertura del debito con la liquidità disponibile , segnale di vulnerabilità se il cash flow operativo cala.

Liquidità/struttura: struttura patrimoniale piuttosto sbilanciata sul debito e con liquidità non eccellente . Rischio di pressione finanziaria.

Redditività e crescita

Margini:

Lordo: 14,09% (vs 37,37%) → Molto basso rispetto al settore.

Operativo: 3,81% (vs -2,11%) → Positivo, meglio della media settoriale, ma basso in termini assoluti.

Netto: 3,02% (vs -5,28%) → Positivo, sopra il settore ma non elevato.

FCF: 8,93% (vs 2,67%) → Ottimo generatore di cassa rispetto al settore.

Crescita:

Fatturato YoY: -5,82% (vs +7,36%) → Contrazione vendite.

EPS YoY: +478,77% (vs +10,66%) → Crescita utili straordinaria (probabilmente dovuta a fattori non ricorrenti).

Efficienza:

SG&A: 10,28% (vs max 32,05%) → Spese generali contenute.

ROA, ROE, ROIC tutti positivi e ben sopra le medie settoriali.

Redditività/crescita: azienda profittevole e ben gestita operativamente, ma margini lordi bassi e ricavi in calo. Crescita EPS forte, ma potrebbe non essere sostenibile.

Valutazione di mercato

Multipli di utili e vendite :

P/E 6,46, P/S 0,2, P/B 0,76 → Estremamente bassi, segnale di valutazione a sconto.

PEG 0,01 → crescita utile molto alta rispetto al prezzo (attenzione però a crescite “anomale”).

Multipli basati su flussi di cassa :

P/CF 1,8; P/FCF 2,19 → Molto bassi, quindi azione probabilmente sottovalutata.

Enterprise Value multipli :

EV/Fatturato 0,43; EV/EBITDA 3,04 → prezzi di mercato ben inferiori alla media.

Performance annuale: -26,94% (vs settore +6,69%) → forte underperformance del titolo.

Valutazione: titolo fortemente scontato dai multipli, probabilmente a causa della sfiducia del mercato per crescita ricavi e rischio finanziario.

Sintesi finale

Punti di forza

Buona redditività operativa e forte crescita EPS.

Costi operativi bassi.

Multipli di mercato molto bassi → potenziale sottovalutazione.

FCF margin sopra media settoriale.

Debolezze

Margini lordi bassi → possibile pressione competitiva o alti costi di produzione.

Ricavi in calo.

Struttura patrimoniale sbilanciata sul debito e cassa bassa.

Il mercato ha già penalizzato il titolo (-26% in un anno).

Conclusione

DXC Technology si presenta come un’azienda con valutazione di mercato estremamente bassa e alcuni indicatori operativi solidi, ma con criticità strutturali e di crescita che ne minano l’appeal nel breve termine.

I multipli ridotti e la buona generazione di cassa potrebbero attrarre investitori value, tuttavia il forte indebitamento, la bassa liquidità e il calo dei ricavi alimentano dubbi sulla capacità di sostenere la crescita e trasformare progetti innovativi, come Quercus, in risultati concreti.

Il titolo appare quindi un’opportunità ad alto rischio: interessante solo per chi è disposto ad assumere volatilità elevata e ha fiducia nella capacità di DXC di stabilizzare la propria struttura finanziaria e invertire il trend negativo delle vendite.

Rating complessivo: Classe D – Il titolo rientra in una fascia di valutazione bassa, riflettendo un profilo di rischio elevato dovuto a debolezze strutturali e incertezze sui risultati futuri, nonostante alcune aree di forza operativa e un prezzo di mercato scontato.

Il surplus commerciale della Cina in crescitaNegli ultimi 12 mesi, la Cina ha registrato un surplus commerciale complessivo di oltre 1,2 trilioni di dollari, un record storico che segna un raddoppio rispetto a cinque anni fa. Questo aumento straordinario riflette il forte rimbalzo delle esportazioni cinesi a livello globale, anche escludendo gli Stati Uniti, e la crescita del surplus manifatturiero che ha raggiunto i 2 trilioni di dollari, superando i livelli storici mai visti in nazioni esportatrici come Germania e Giappone.

La dinamica del surplus commerciale

Il surplus commerciale, ossia la differenza positiva tra esportazioni e importazioni di beni, è significativamente cresciuto negli ultimi anni grazie alla capacità della Cina di rafforzare le sue esportazioni verso mercati diversi dagli Stati Uniti. Negli ultimi 18 mesi, le esportazioni cumulative verso il resto del mondo (escluso il mercato americano) sono cresciute di circa 400 miliardi di dollari, toccando un record di circa 3,2 trilioni di dollari Questa espansione commerciale si è realizzata nonostante le crescenti tariffe statunitensi imposte durante la disputa commerciale tra le due superpotenze. Le aziende cinesi hanno saputo diversificare i mercati di destinazione, incrementando le spedizioni verso paesi dell’Asia sud-orientale, l’Unione Europea e altre regioni, mitigando l’impatto dei dazi e mantenendo un flusso di export solido e crescente.

Surplus manifatturiero ai massimi storici

Oltre al surplus commerciale generale, la Cina ha battuto un altro record storico nel suo surplus manifatturiero, arrivando a 2 trilioni di dollari. Questo dato evidenzia il ruolo dominante della Cina come “fabbrica del mondo”, con una produzione industriale altamente competitiva e un’esportazione di prodotti manifatturieri che supera ampiamente quella di paesi noti per la loro capacità produttiva avanzata. Il surplus manifatturiero cinese supera non solo i livelli di Germania e Giappone, due riferimenti globali storici, ma sottolinea anche l’enorme peso della manifattura cinese nell’economia mondiale, confermando la posizione del Paese come leader indiscusso nelle esportazioni di beni industriali.

Impatto e contesto globale

Il sorpasso e l’espansione del surplus commerciale cinese avvengono in un contesto di crescenti tensioni commerciali con gli Stati Uniti, che hanno imposto tariffe significative sulle merci cinesi negli ultimi anni. Tuttavia, la Cina è riuscita a bilanciare questa pressione attraverso accordi commerciali con altri paesi e strategie di diversificazione. I dati più recenti evidenziano che, sebbene le esportazioni verso gli Stati Uniti siano diminuite – con un calo del 20% circa negli ultimi mesi – quelle verso altre regioni come Europa, Giappone e Corea del Sud sono aumentate sensibilmente. Questa resilienza sottolinea la robustezza e l’adattabilità della produzione cinese.

La capacità della Cina di continuare a espandere il surplus dipenderà da fattori quali la gestione delle relazioni commerciali con gli Stati Uniti, l’evoluzione della domanda globale e la sua strategia di crescita economica interna ed esterna.

Macro & Geopolitics: Sell Rallies Until Data Proves Otherwise MARKETSCOM:OIL

1) More barrels are coming (or not leaving)

OPEC+ adds ~ 547–548 kb/d in September; next chance to “pause/reverse” isn’t until 7 Sep (JMMC) → supply hits first, policy rethink later.

Why bearish: incremental supply lands into a soft macro tape; rallies face overhead offers.

Russia export plan raised after refinery outages: loading program lifted above 1.77 mb/d, requiring extra Aframaxes; pressure on India to curb imports is ongoing, but flows are still being arranged.

Why bearish: seaborne availability persists despite sanction chatter.

Iran exports & floating storage stay elevated: trackers put exports ~1.8–2.2 mb/d with floating storage 25–70+ Mb clustered off Malaysia/Singapore and moving closer to China.

Why bearish: ready-to-draw barrels cap time-spread squeezes.

2) Demand side is cooling / less elastic at these prices

IEA OMR (Jul): 2025 demand growth ~700 kb/d, the slowest since 2009 (ex-COVID). Supply +2.1 mb/d in 2025 → surplus risk unless growth surprises.

Why bearish: baseline growth can’t absorb new OPEC+ barrels cleanly.

China pulse: Manufacturing PMI 49.5 (Jul)—contraction on export weakness.

Why bearish: the marginal buyer is slowing, limiting upside beta.

U.S. gasoline/fuels: EIA shows crude −3.0 Mb to 423.7 Mb (−6% vs 5-yr) on high runs (96.9%), but product draws are modest (gasoline −1.3 Mb; distillate −0.6 Mb). Next WPSR Aug 13.

Why bearish for flat price: strong runs ≠ booming demand; shoulder season looms.

3) Macro & trade policy headwinds

Tariff escalation: U.S. imposed an extra 25% duty on Indian imports (many lines now ~50%); secondary-sanctions chatter targets buyers of Russian crude (China/India). Weekly tape closed ~5% lower on these headlines.

Why bearish: tighter global trade, firmer USD → lower oil beta.

India’s pivot raises costs: dropping Russian barrels would add $9–12bn to India’s crude bill (SBI est.), implying demand elasticity to higher costs and a swing back to costlier Mideast barrels.

Why bearish: higher feedstock costs curb marginal demand.

4) Physical/flows pointing softer for flat price

U.S. crude exports fell to a ~4-yr low in July (~3.1 mb/d) as WTI lost overseas appeal. China bought zero for a fifth straight month.

Why bearish: weaker U.S. export pull reduces prompt tightness.

Time-spreads have eased from highs (Brent 6-month backwardation has been drifting; several desks flag softer prompt spreads through summer).

Why bearish: when backwardation compresses, it signals looser forward balances.

Brent/WTI price action: market ended the week ~5% lower on Russia-talks + tariff uncertainty; near-term rallies are being sold.

5) Positioning is not stretched long

Managed-money net length has eroded into early Aug (WTI net length sub-90k; latest print ~78–88k depending on cut), reducing squeeze risk.

Why bearish: with fewer longs to squeeze, rips may fade faster.

6) Saudi OSPs—bullish for spreads, not necessarily for flat price

Aramco raised Sept OSP to Asia: Arab Light +$1 to +$3.20 vs Oman/Dubai; other grades +$0.70–$1.20.

Interpretation: supports backwardation/sour diffs, but doesn’t defeat macro/tariff drags on outright prices.

Near-term catalysts (CEST)

Tue 12 Aug — EIA STEO (macro demand/supply revisions).

Wed 13 Aug, 10:00 — IEA OMR (Aug); 16:30 — EIA WPSR (inventories).

Sun 7 Sep — OPEC+ JMMC (first chance to pause/reverse the Sept add).

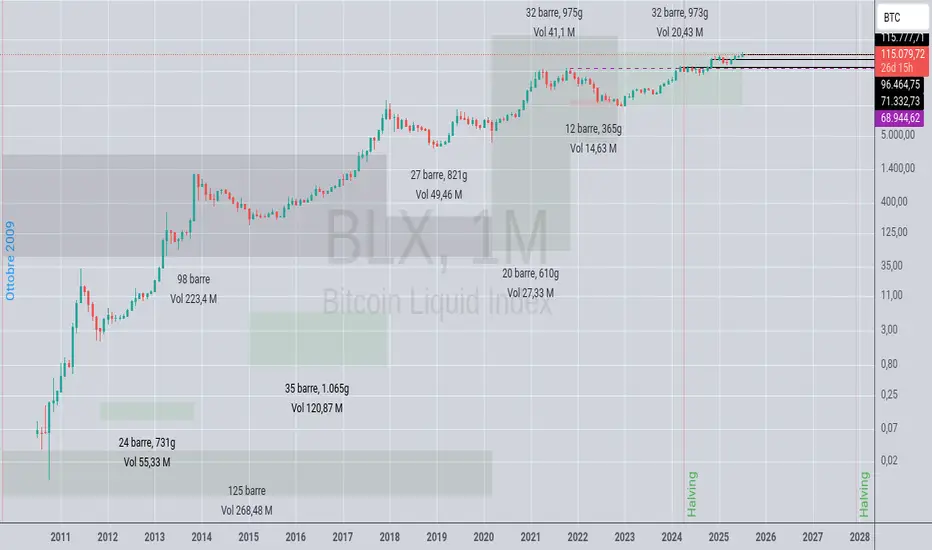

I cicli rialzisti su btcusdIl mensile ha chiuso in positivo facendo segnare il massimo storico. Nonostante con i tempi questo ciclo rialzista primario somigli a quello tra il 2015 e il 2017, non è per niente simile riguardo le performance in percentuali, anche i sotto-cicli sono diversi e su questo dedicherò uno studio più dettagliato sul weekly.

Nel frattempo possiamo notare che questo rialzo partito a Novembre del 2022, abbia annullato ampiamente il bear tra il 2017 e il 2020, era fondamentale rompere il massimo a 69k usd e non è stato facile, come abbiamo visto in questi mesi, il prezzo ha più volte lateralizzato in area 73k e 58k usd, sintomo di un mercato con i piedi pesanti, a cui occorrono molti miliardi di dollari per muoversi. Questo è il risultato di una leva spropositata che ha gonfiato e reso normale, un mercato che dava opportunità di guadagni in doppia cifra o anche di perdite.

Cicli di mercato. Come riconoscerli e sfruttarli nel tradingTutti i mercati finanziari attraversano cicli di espansione e contrazione. Comprendere queste fasi è fondamentale per chi fa trading, perché permette di evitare errori comuni e cogliere le migliori opportunità.

Fase di espansione (Uptrend)

Caratterizzato da ottimismo, fiducia, avidità.

I prezzi salgono, l’entusiasmo cresce e sempre più investitori entrano sul mercato, spesso spinti dalla paura di “perdere il treno”. Quando l’euforia prende il sopravvento, si possono creare bolle speculative. In questa fase, molti comprano senza valutare il valore reale degli asset, convinti che i prezzi saliranno all’infinito. Quando tutti parlano di un asset e i media sono pieni di notizie positive, spesso il rischio di inversione aumenta.

Distribuzione

È la fase in cui gli investitori più esperti (smart money) iniziano a vendere gradualmente, mentre gli investitori meno esperti continuano a comprare. A volte questa fase è poco visibile e il mercato passa direttamente al ribasso. Volumi elevati senza nuovi massimi nei prezzi possono essere un segnale di distribuzione.

Contrazione (Downtrend)

Caratterizzato da ansia, negazione, panico.

I prezzi iniziano a scendere. All’inizio molti non vogliono accettare la fine del trend rialzista (“tornerà su!”). Quando i ribassi accelerano, subentrano paura e panico. Molti vendono in perdita vicino ai minimi, in quella che viene chiamata capitolazione.

Non bisogna restare convinti della speranza che il mercato torni subito a salire. Spesso il recupero richiede tempo.

Accumulo

Dopo la capitolazione, la volatilità diminuisce e i prezzi si muovono lateralmente. In questa fase, gli investitori più pazienti e informati iniziano ad accumulare posizioni in vista di una futura ripresa. Volumi in aumento su movimenti laterali, notizie ancora negative ma prezzi che smettono di scendere.

Come sfruttare i cicli di mercato nel trading

1. Imparare a riconoscere le emozioni dominanti. Seguire il sentiment di mercato (ottimismo estremo = rischio alto - pessimismo diffuso = opportunità). Usare indicatori come Fear & Greed Index o l’analisi dei volumi per capire in che fase ci si trova.

2. Non inseguire il mercato. Evitare di comprare in euforia o di vendere nel panico. Pianificare le entrate e le uscite in base a segnali oggettivi, non all’emotività.

3. Diversificare e gestire il rischio. In fase di espansione, prendere profitto gradualmente. In fase di contrazione, considerare strategie di copertura o ridurre progressivamente l’esposizione. Usare sempre stop loss per proteggere il capitale.

4. Essere pazienti nelle fasi laterali. L’accumulo richiede tempo. Studia i fondamentali e attendi segnali di inversione prima di aumentare le posizioni.

Conclusione

I cicli di mercato sono inevitabili e riconoscerli è la chiave per un trading di successo. Non farsi guidare dalle emozioni della massa. Osservare, analizzare ed agire con disciplina. Ricorda che le migliori opportunità spesso nascono nei momenti di maggiore pessimismo, ma solo chi ha un piano chiaro e una gestione del rischio efficace saprà coglierle.

innovazione militare e valutazioni sotto la mediaIl 17 giugno 2025, Reuters ha riportato che le forze armate svedesi hanno aderito al programma di innovazione 5G sviluppato da Telia ed Ericsson OMXSTO:ERIC_B , con l’obiettivo di rafforzare le comunicazioni militari, logistiche e di sicurezza, sostenendo allo stesso tempo l’interoperabilità nell’ambito NATO.

La collaborazione tra Telia ed Ericsson non è nuova: risale al 2023 con il progetto NorthStar 5G, inizialmente pensato per clienti industriali. Tuttavia, con l'attuale piano di riarmo promosso dall’UE, l’iniziativa viene ora estesa anche al comparto difesa, aprendo nuove prospettive di crescita e consolidamento per Ericsson in un settore ad alta priorità strategica.

Per vedere gli utili di aprile 2025 e quindi per un confronto clicca quì :

Valutazioni e Multipli

P/S (Price/Sales): 1,05 (vs 2,19 settore – 2,10 industria)

P/CF (Prezzo/Cash Flow Operativo): 6,00 (vs 15,28 – 13,74)

P/FCF (Prezzo/Free Cash Flow): 6,39 (vs 19,30 – 12,86)

Prezzo/Cassa: 6,00 (vs 11,75 – 8,55)

EV/Vendite (TTM): 0,98 (vs 2,23 – 2,14)

EV/EBIT (TTM): 7,97 (vs 21,49 – 15,63)

EV/EBITDA (TTM): 6,26 (vs 17,41 – 11,99)

Tutti gli indicatori mostrano una valutazione decisamente inferiore rispetto ai principali benchmark, lasciando spazio a potenziali rivalutazioni.

Redditività e Efficienza Operativa

Spese SG&A: 14,64% dei ricavi (vs 26,53% – 31,22%)

Investimenti in R&D: 20,18% del fatturato (vs 7,84% – 10,48%)

Ericsson si distingue per un’efficienza operativa elevata e una forte spinta verso l’innovazione tecnologica, reinvestendo una quota significativa del proprio fatturato in Ricerca & Sviluppo.

Solidità Finanziaria

Cash/Debito: 0,92 (vs 0,47 settore – 0,81 industria)

Un rapporto superiore alla media, che segnala una situazione di liquidità solida e una maggiore capacità di gestione del debito rispetto ai competitor.

Conclusioni

I dati evidenziano come Ericsson sia attualmente sottovalutata, con multipli ben al di sotto delle medie settoriali e industriali. L'espansione nel settore della difesa europea, unita a investimenti massicci in R&D e a un’efficienza gestionale fuori dalla media, la rendono un candidato interessante in ottica di lungo termine.

Domanda per gli investitori:

In un contesto di riarmo europeo e digitalizzazione della difesa, Ericsson rappresenta per voi un’opportunità d’investimento a lungo termine, sottovalutata dai mercati?

Quando un solo lavoro non bastaNegli ultimi mesi, sempre più americani si trovano nella necessità di dover avere più di un salario per far fronte ai costi crescenti delle necessità quotidiane. A giugno 2025, il numero di persone con più di un lavoro è salito di 282.000 unità, sfiorando la quota di 8,87 milioni. Tale livello supera di circa 800.000 persone il picco registrato durante la crisi finanziaria del 2008. Questo dato sottolinea come una fetta importante della forza lavoro americana viva oggi una realtà economica più difficile rispetto a quella di quasi vent’anni fa.

L’incidenza dei lavoratori con più impieghi sul totale dell’occupazione ha raggiunto il 5,5%, terzo valore più alto degli ultimi 16 anni. In particolare, sono aumentati in modo significativo anche i lavoratori che svolgono un lavoro full-time principale e contemporaneamente un secondo lavoro part-time. Questa categoria rappresenta il 3,1% dell’occupazione totale.

Questi numeri rivelano una realtà economica in cui molte famiglie americane non riescono più a sostenere le spese di base con un solo lavoro. L’aumento del costo della vita, inclusi affitti, beni alimentari, energia e assistenza sanitaria, spinge un numero sempre più ampio di persone a cercare anche un secondo impiego. È un segnale chiaro di come la perdita di potere d’acquisto reale stia influenzando direttamente il mercato del lavoro.

Dal punto di vista macroeconomico, questa dinamica segnala una pressione crescente sul budget delle famiglie, che può avere ripercussioni su consumi e risparmi, elementi fondamentali per la crescita economica. Sebbene il tasso di disoccupazione resta relativamente basso, il fenomeno del lavoro multiplo evidenzia che il mercato del lavoro americano soffre di una qualità dell’occupazione problematica, dove la stabilità e la sostenibilità economica non sono garantite.

Il livello crescente di lavoratori con più occupazioni può indicare un rallentamento dei consumi dovuto alla crescente difficoltà economica, che a sua volta può influire negativamente su settori chiave come la vendita al dettaglio, i servizi e l’immobiliare.

Il giappone è a rischio recessione?Negli ultimi mesi, l’economia giapponese mostra segnali sempre più chiari di rallentamento, con i dati recenti che alimentano le preoccupazioni circa l’entrata in recessione del Paese.

A giugno 2025, le esportazioni giapponesi sono diminuite dello 0,5% su base annua, segnando il secondo calo mensile consecutivo. La contrazione è stata particolarmente marcata nell’export di automobili e acciaio, rispettivamente calati del 27% e del 29% su base annua. Gran parte di questa decrescita è imputabile all’introduzione di tariffe statunitensi aggressive, che hanno imposto un aumento dei costi sui prodotti esportati dal Giappone, soprattutto nel settore automobilistico.

Il calo delle esportazioni pesa gravemente su un’economia già indebolita: nel primo trimestre del 2025 il PIL giapponese si è contratto del 0,7% su base annua e dello 0,2% rispetto al trimestre precedente. Secondo le definizioni convenzionali, due trimestri consecutivi di crescita negativa indicano una recessione tecnica. In questo contesto, vista la probabile prosecuzione del calo delle esportazioni nel secondo trimestre a causa delle tariffe e della debole domanda globale, il rischio che il Giappone stia entrando in recessione è molto concreto.

Ulteriori segnali di rallentamento arrivano dagli indicatori economici anticipatori. Il Leading Economic Index (LEI) giapponese, che rappresenta un indicatore predittivo del ciclo economico, è ulteriormente sceso a maggio 2025, dietro soprattutto a un calo delle nuove costruzioni e a pressioni inflazionistiche che riducono il potere d’acquisto reale. Anche la fiducia dei consumatori si è indebolita, complice l’inflazione persistente che erode i salari reali e frena la domanda interna.

Nonostante questi dati preoccupanti, alcune parti dell’economia mostrano resilienza o segnali di investimento: la spesa privata per investimenti è cresciuta nel primo trimestre, indicativa di un certo ottimismo in settori legati alla tecnologia e all’automazione. La politica monetaria è al centro dell’attenzione. La Banca del Giappone, dopo anni di tassi ultra-bassi, ha iniziato a considerare aumenti graduali per contenere l’inflazione e rafforzare la valuta. Si attende che i tassi a breve termine salgano allo 0,75% entro fine 2025, con ulteriori rialzi semestrali nel biennio successivo.

Per chi opera sui mercati finanziari e nel trading, questa situazione implica un quadro di crescente incertezza e volatilità. La potenziale recessione in Giappone può pesare su asset legati al paese, come yen, azioni e titoli di stato, e influenzare le dinamiche di catene globali del valore soprattutto in settori chiave come l’automotive e l’acciaio. È cruciale monitorare da vicino i dati sui prossimi trimestri, le mosse della Banca del Giappone e l’evoluzione delle tensioni commerciali con gli Stati Uniti.

Analisi del dato CPI USA di giorno 15 Luglio 2025Il CPI, ovvero l’Indice dei Prezzi al Consumo, misura come cambiano mediamente i prezzi che i consumatori americani pagano per beni e servizi. È il dato sull’inflazione più seguito dai mercati finanziari. Le sue variazioni influenzano le politiche della Federal Reserve, i tassi di interesse e l’andamento di azioni, obbligazioni e cambi forex.

Inflazione in ripresa

Il dato CPI pubblicato il 15 luglio 2025 ha mostrato un’inflazione annua del 2,7%, in aumento rispetto al 2,4% precedente e segnalando il secondo rialzo consecutivo. In termini mensili, i prezzi sono saliti dello 0,3%. Anche l’inflazione “core”, che esclude le componenti più volatili come cibo ed energia, è leggermente aumentata al 2,9% annuo. Questi numeri indicano che, pur oscillando sotto i massimi degli ultimi anni, l’inflazione rimane persistente. La conseguenza principale è che diventa meno probabile un taglio imminente dei tassi d’interesse.

Analisi dettagliata

Molti si fermano al dato principale, ma il vero impatto sui consumatori (e sui mercati) si avverte nei dettagli. Diverse categorie di spesa primaria stanno infatti mostrando crescite ben superiori al dato generale:

Gas metano per uso domestico: +14,2%. Un rincaro notevole che pesa sulle bollette delle famiglie, specialmente con la stagione calda in corso.

Assicurazione auto: +6,1%. Un trend che si conferma e colpisce milioni di persone.

Elettricità: +5,8%. Continua a trainare l’inflazione energetica complessiva.

Carne, pollame, pesce e uova: +5,6%. I prezzi dei prodotti alimentari di base restano elevati.

Riparazione auto: +5,2%. Ricambi e manodopera sempre più costosi.

La componente “owners equivalent rent”, che riflette il costo teorico dell’abitare in casa di proprietà è aumentato del +4,2%.

Servizi ospedalieri: +4,2%.

Affitti: +3,8%. Gli aumenti degli affitti continuano a premere sulle famiglie.

Pasti fuori casa: +3,8%. Mangiare al ristorante diventa sempre più caro.

Il dato aggregato “moderato” maschera l’aumento consistente dei prezzi per molte necessità quotidiane: questa differenza è fondamentale per capire la reale pressione inflazionistica vissuta dalle famiglie americane.

Conclusioni

Chi opera sui mercati dovrebbe guardare oltre il dato principale del CPI, monitorando le tendenze delle singole componenti e valutando come queste possono impattare i diversi strumenti finanziari. Solo così è possibile valutare i movimenti della Federal Reserve e individuare le vere opportunità di investimento.

Analisi del dato Unemployment Claims del 10 luglio 2025Cos’è il dato sulle Unemployment Claims

Le Unemployment Claims misurano quante persone hanno fatto richiesta per la prima volta del sussidio di disoccupazione durante la settimana precedente. È un dato pubblicato ogni giovedì dal Dipartimento del Lavoro USA e viene considerato un “leading indicator”, cioè un segnale anticipatore dei trend del mercato del lavoro.

I numeri di questa settimana

Richieste iniziali pari a 227.000 (in calo di 5.000 rispetto alla settimana precedente e sotto le attese di 235.000)

Media mobile 4 settimane a 235.500 (in diminuzione, segno di un trend più stabile)

Richieste continuative pari 1,97 milioni (in aumento di 10.000, massimo dal novembre 2021)

Come interpretare questi dati

Il calo delle richieste iniziali indica che i licenziamenti restano contenuti, ma l’aumento delle richieste continuative suggerisce che chi perde il lavoro fa più fatica a trovarne uno nuovo.

Mercato del lavoro resiliente ma meno dinamico. Nonostante la disoccupazione sia ancora bassa, la fase di assunzioni è rallentata e chi cerca lavoro impiega più tempo a ricollocarsi.

Impatto delle tariffe. Le nuove tariffe commerciali e l’incertezza economica stanno portando le aziende a essere più caute nelle assunzioni e a ridurre i piani di espansione.

In sintesi

Il dato del 10 luglio 2025 conferma un mercato del lavoro ancora solido, ma con segnali di raffreddamento sotto la superficie. In questa fase, la gestione del rischio e la flessibilità restano le chiavi per navigare la volatilità dei mercati

Analisi del dato Unemployment Rate del 3 luglio 2025Il 3 luglio 2025 sono stati pubblicati i dati sul tasso di disoccupazione negli Stati Uniti, un indicatore chiave per chi segue i mercati finanziari. Il dato di giugno mostra che il tasso di disoccupazione è sceso leggermente al 4,1% dal 4,2% di maggio, mentre l’economia ha creato 147.000 nuovi posti di lavoro, più delle attese degli analisti.

Cosa ci dicono i dati di giugno

Tasso di disoccupazione. 4,1%, in calo rispetto al mese precedente, ma ancora sopra i livelli minimi degli ultimi anni.

Nuovi posti di lavoro. +147.000, con una crescita solida nei settori governativo e sanitario.

Partecipazione al lavoro. In lieve calo al 62,3% dal 62,4% di maggio, segnalando che una parte della popolazione attiva è uscita dal mercato del lavoro.

Disoccupazione di lungo termine. In aumento tra gli over 55, con il 25,8% dei disoccupati di questa fascia che cerca lavoro da oltre sei mesi.

Cosa significa per chi fa trading

Mercati azionari. Un tasso di disoccupazione stabile o in lieve calo, insieme a una crescita dei posti di lavoro, tende a sostenere il sentiment sui mercati azionari. Tuttavia, la maggior parte dei nuovi posti creati deriva dal settore pubblico, mentre il settore privato mostra segnali di rallentamento.

Forex. Un dato migliore delle attese può rafforzare il dollaro, ma la debolezza della partecipazione e la crescita contenuta dei salari potrebbero limitare il rialzo.

Conclusioni pratiche

Il dato di giugno conferma che il mercato del lavoro USA resta resiliente, ma con segnali di rallentamento sotto la superficie. Per chi fa trading, è fondamentale andare oltre il titolo del dato, analizzare i dettagli e adattare le strategie a un contesto in cui la Fed resta attenta ai segnali di raffreddamento o surriscaldamento dell’economia.

Analisi del dato ADP Non-Farm Employment del 2 luglio 2025Il dato ADP Non-Farm Employment pubblicato il 2 luglio 2025 ha sorpreso negativamente il mercato: il settore privato statunitense ha perso 33.000 posti di lavoro a giugno, contro una previsione di +99.000. Si tratta della prima contrazione dal marzo 2023 e di un dato molto più debole rispetto ai 29.000 posti aggiunti a maggio (dato rivisto al ribasso).

Cos’è l’ADP Non-Farm Employment

Questo indicatore misura la variazione mensile dei posti di lavoro nel settore privato, escluso il comparto agricolo. Viene pubblicato da ADP, una delle principali società di gestione paghe negli USA, e anticipa di due giorni il più atteso report ufficiale sui Non-Farm Payrolls (NFP) del governo. Anche se spesso i due dati divergono, l’ADP resta un termometro importante per valutare la salute del mercato del lavoro americano.

Cosa mostrano i dati di giugno

Perdita di posti di lavoro: -33.000, contro una previsione di +99.000. Settori più colpiti: servizi professionali e business, sanità ed educazione, settore finanziario. Unica nota positiva: crescita nei settori manifatturiero e minerario.

Impatto geografico: Midwest e West hanno perso più posti, mentre il Sud è l’unica area con saldo positivo.

Cosa significa per i mercati e per il trading

Un dato così negativo può indicare che l’economia USA sta rallentando più delle attese, nonostante i massimi storici degli indici azionari. Un dato ADP sotto le attese tende a indebolire il dollaro, perché aumenta le probabilità che la Fed possa tagliare i tassi prima del previsto.

Strategie pratiche per il trader

Gestione del rischio. In presenza di tali dati meglio ridurre la leva e utilizzare stop loss più stretti. I titoli legati ai servizi e alle piccole imprese potrebbero soffrire di più; meglio privilegiare settori difensivi o aziende di grandi dimensioni.

Conclusione

Il dato ADP di giugno 2025 segnala una frenata inattesa del mercato del lavoro USA. Per chi fa trading, è il momento di aumentare la prudenza, monitorare i prossimi dati macro e prepararsi a una possibile crescita della volatilità nei prossimi giorni.

Una Perla Nascosta nella Borsa di Hong KongKingsoft Corporation HKEX:3888 è una società tecnologica cinese quotata alla borsa di Hong Kong, operante principalmente in due aree: software per l’ufficio e intrattenimento interattivo. L'azienda sta, inoltre, espandendo la sua presenza nel settore dei servizi cloud e nell’intelligenza artificiale. In occasione della pubblicazione degli utili il 28 maggio, esaminiamo più da vicino i principali indicatori finanziari.

Valutazioni e Multipli

P/CF: 8,48 — Inferiore alla media del settore tecnologico (14,31) e a quella dell'industria del software (11,98).

Prezzo / Cassa: 1,55 — Sottovalutato rispetto alla media di settore (2,32) e a quella dell’industria (2,72).

EV / EBIT TTM: 6,32 — Inferiore sia alla media settoriale (10,71) che a quella industriale (10,34).

Kingsoft appare sottovalutata rispetto ai suoi competitor, con multipli significativamente più bassi rispetto alle medie del settore e dell’industria. I valori di P/CF, Prezzo/Cassa ed EV/EBIT sono tutti sotto la media, il che potrebbe rendere il titolo un’opportunità di investimento interessante per chi cerca valutazioni più basse.

Redditività

Margine Lordo TTM: 83,27% — Più di due volte superiore alla media del settore (33,34%) e dell’industria (40,29%).

Rapporto R&D TTM: 30,03% — Ben oltre la media settoriale (12,02%) e quella industriale (16,29%).

Rapporto SG&A TTM: 21,98% — Inferiore rispetto alla media settoriale (29,15%) e industriale (30,03%).

Questi dati evidenziano l’elevata redditività dell’azienda, che presenta un margine lordo eccezionalmente alto rispetto alla media. Kingsoft destina una parte consistente dei suoi ricavi alla ricerca e sviluppo, mostrando un forte impegno nell’innovazione. Inoltre, le spese di vendita, generali e amministrative (SG&A) sono ben contenute, confermando l’efficienza operativa dell’azienda.

Bilancio

Current Ratio (liquidità): 3,82 — Superiore alla media settoriale (2,17) e industriale (2,50).

Quick Ratio (liquidità): 3,82 — Anch'esso superiore alla media settoriale (2,07) e industriale (2,40).

Cassa / Debito: 8,54 — Nettamente superiore al settore (4,20) e all’industria (5,40).

Kingsoft vanta una solida posizione finanziaria, con elevati livelli di liquidità. Il current e quick ratio, entrambi a 3,82, sono molto più alti rispetto alle medie di settore e industriali, indicano un’ottima capacità di far fronte alle obbligazioni a breve termine. Inoltre, un rapporto cassa/debito di 8,54 suggerisce che l’azienda possiede una quantità significativa di liquidità, riducendo il rischio finanziario.

Conclusioni

In sintesi, Kingsoft Corporation si distingue per una solida performance finanziaria, con multipli di valutazione sotto la media, un margine lordo elevato e una gestione operativa efficiente. L’azienda ha una robusta posizione finanziaria, con liquidità superiore alla media del settore, e un forte impegno in ricerca e sviluppo, che ne sottolinea l’orientamento verso l’innovazione. Nonostante il potenziale di crescita, il titolo risulta essere attualmente sottovalutato, il che potrebbe rappresentare un’opportunità interessante per gli investitori.

Domanda per gli Investitori

Considerando i multipli di valutazione attuali, l’elevata redditività e la solida posizione finanziaria, Kingsoft rappresenta una potenziale opportunità di investimento a lungo termine. Gli investitori sono pronti a capitalizzare su un’azienda che, nonostante un valore di mercato relativamente basso, ha una forte capacità di innovazione e crescita?

Lenovo: numeri contrastanti, ma fondamentali solidiLo scorso 28 maggio, la multinazionale cinese Lenovo ha pubblicato i risultati relativi al quarto trimestre, evidenziando un crollo dell'utile netto del 64%, pari a 90 milioni di dollari, ben al di sotto delle stime del consenso LSEG, che prevedevano 225,8 milioni di dollari.

Fattori che hanno inciso negativamente sui risultati:

Perdita legata al fair value dei warrant: svalutazione di strumenti finanziari derivati, il cui valore teorico viene calcolato tramite modelli finanziari, indipendentemente dalle fluttuazioni reali di mercato.

Fattori esogeni: in particolare l’imposizione di nuovi dazi da parte degli Stati Uniti. A marzo, l’amministrazione Trump ha raddoppiato le tariffe su prodotti come il fentanyl e altre importazioni dalla Cina, senza preavviso, generando un impatto significativo sui conti dell’azienda.

In seguito alla pubblicazione dei risultati, il titolo HKEX:992 ha perso il 5,4% in Borsa, sottoperformando l’indice Hang Seng, che ha registrato un calo dell’ 1,3%.

Il CEO Yang Yuanqing ha dichiarato che, se l’aumento dei costi dovuto ai dazi continuerà, l’azienda potrebbe essere costretta ad aumentare i prezzi. Tuttavia, ha anche sottolineato che la diversificazione geografica della produzione (con 30 impianti in oltre 10 Paesi) rappresenta un vantaggio strategico per mitigare le tensioni commerciali.

Ricavi in crescita nonostante l’utile in calo

Malgrado la contrazione dell’utile netto, Lenovo ha sorpreso positivamente sul fronte dei ricavi, che nel trimestre gennaio-marzo sono aumentati del 23%, raggiungendo 15,6 miliardi di dollari, superando le aspettative del mercato.

Le divisioni più performanti includono:

Gruppo Soluzioni Infrastrutturali (server e hardware per data center): +64%

Gruppo Soluzioni e Servizi (software e cloud computing): +22%

Valutazioni e multipli

P/E: 11,24 — inferiore alla media del settore tecnologico (13,19), ma superiore rispetto alla media dell’industria degli hardware per computer (9,87).

P/S: 0,20 — ben sotto la media del settore (0,66), quasi allineato alla media industriale (0,26).

EV/EBIT TTM: 5,79 — sensibilmente inferiore alla media settoriale (11,74), in linea con quella industriale.

EV/EBITDA TTM: 3,55 — significativamente sotto il settore (7,39), vicino alla media industriale (3,58).

Lenovo appare sottovalutata rispetto al settore tecnologico, ma correttamente valutata rispetto all’industria di appartenenza (hardware per computer). I multipli evidenziano un posizionamento coerente con il segmento in cui opera.

Dividendi

Rendimento da dividendo indicato: 3,80% — in linea con il settore e leggermente sotto la media industriale (3,82%). Segnala una politica di dividendi stabile e competitiva, coerente con i principali competitor.

Redditività

Margine lordo TTM: 15,30% — inferiore alla media di settore (18,87%), in linea con l’industria.

Margine al lordo di imposte TTM: 2,17% — superiore alla media di settore (0,75%) e in linea con quella industriale.

Margine netto TTM: 2,00% — ancora una volta superiore al benchmark settoriale (0,66%).

Margine FCF TTM: 0,80% — leggermente inferiore rispetto sia alla media di settore (1,54%) sia a quella industriale (0,81%).

Rapporto SG&A TTM: 8,72% — significativamente più basso rispetto a settore (14,94%) e industria (11,69%).

Lenovo dimostra buona efficienza gestionale con margini netti e pre-tasse superiori ai benchmark, a fronte di un margine lordo e FCF leggermente inferiori. Il contenimento dei costi operativi rafforza il profilo operativo.

Solidità patrimoniale

Rapporto Cassa/Debito: 0,84 — sotto la media di settore (1,35), ma in linea con quella industriale. Denota una posizione di liquidità adeguata, seppur non eccellente.

Conclusione

Nonostante le pressioni esogene e il netto calo dell’utile, Lenovo continua a dimostrare resilienza. Il solido incremento dei ricavi, la crescita delle divisioni strategiche e i multipli valutativi interessanti rendono il titolo potenzialmente attrattivo, soprattutto per investitori orientati al medio-lungo termine.

La gestione efficiente dei costi, una politica dei dividendi stabile e un posizionamento competitivo nell’industria degli hardware per computer suggeriscono una struttura solida, anche in un contesto macroeconomico sfidante.

Domanda per gli investitori

Alla luce dei risultati contrastanti — utile in calo ma ricavi in forte crescita, valutazioni basse ma coerenti con il segmento — ritenete che il potenziale di crescita delle divisioni infrastrutturali e cloud possa compensare le pressioni geopolitiche e i margini lordi in contrazione?

In altre parole: Lenovo è una value trap o un'opportunità da cogliere prima che il mercato ne rivaluti il pieno potenziale?

PMI USA Maggio 2025. Analisi dei dati macroeconomiciI dati PMI (Purchasing Managers' Index) pubblicati ieri hanno fornito un quadro misto sull’economia americana, con segnali di resilienza ma anche alcune ombre che meritano attenzione da parte di chi fa trading. Il settore dei servizi negli Stati Uniti rappresenta circa il 90% dell’economia e il suo andamento è un indicatore chiave per trader e investitori.

PMI primo segnale di contrazione dal 2024

Il PMI servizi, misurati dall’ISM, è sceso a 49,9, sotto la soglia dei 50 e in calo rispetto al 51,6 di aprile. È la prima volta dal giugno 2024 che il settore servizi registra una contrazione.

Cosa dicono i dati

Il calo a 49,9 punti da 51,6 di aprile ha sorpreso negativamente il mercato, che si aspettava un valore intorno a 52. Tra le componenti più deboli spiccano:

Attività commerciale. Scesa a 50 punti, segnale di stagnazione.

Nuovi ordini. Calati a 46,4 punti, indicazione di una domanda in diminuzione.

Occupazione. Leggero miglioramento a 50,7, ma ancora debole.

Pressioni sui prezzi. Aumentate ai massimi da febbraio 2023, con un indice prezzi servizi a 65,1, segnalando che i costi continuano a gravare sulle imprese.

Questi dati indicano che, nonostante la contrazione, il settore servizi mostra ancora una certa resilienza, ma l’incertezza e le pressioni inflazionistiche restano elevate.

Cause e implicazioni

Le imprese segnalano che i dazi e le tensioni commerciali continuano a influenzare negativamente i costi e la pianificazione, con frequenti cambiamenti nelle strutture dei prezzi e ritardi nelle catene di approvvigionamento. Inoltre, i tagli di bilancio federali rappresentano un freno ulteriore alla crescita del settore.

Cosa significa per i trader.

Il settore servizi rappresenta la maggior parte dell’economia USA. Una contrazione può aumentare la volatilità su S&P 500 e Nasdaq. Attenzione a eventuali conferme nei prossimi mesi, difatti una debolezza prolungata potrebbe cambiare le attese sulla crescita USA.

Conclusione

Il calo del PMI servizi a maggio rappresenta un campanello d’allarme per l’economia USA e per i mercati finanziari. Per i trader, è fondamentale interpretare questi segnali nel contesto più ampio della crescita economica e delle politiche monetarie, mantenendo un approccio disciplinato e flessibile per adattarsi ai cambiamenti del mercato.

FOMC Maggio 2025. Cosa ha detto la FedLa riunione della Federal Reserve (FOMC) di ieri, 7 maggio 2025, ha confermato un clima di attesa e cautela sui mercati finanziari. La Fed ha mantenuto il tasso di riferimento tra il 4,25% e il 4,50% per la terza volta consecutiva, come previsto dal consenso di mercato. Ecco cosa è emerso e quali sono le implicazioni pratiche per chi fa trading.

Cosa ha detto la Fed

Stato dell’economia. La Fed ha riconosciuto che l’attività economica continua a crescere a un ritmo solido, anche se permangono incertezze dovute alle oscillazioni delle esportazioni nette e alle nuove politiche tariffarie. Il tasso di disoccupazione resta basso e il mercato del lavoro è ancora robusto, ma l’inflazione rimane sopra il target del 2%.

I rischi di un deterioramento dei dati macroeconomici sono aumentati. La banca centrale ha sottolineato che i rischi di un aumento della disoccupazione e di un’inflazione persistente sono cresciuti. L’incertezza sull’outlook economico è aumentata, anche a causa delle tensioni commerciali e della possibilità di una crescita più debole.

Politica monetaria. Il FOMC ha votato all’unanimità per lasciare invariati i tassi e ha ribadito che continuerà a monitorare attentamente i dati macroeconomici, pronta ad agire se necessario per raggiungere i suoi obiettivi di piena occupazione e stabilità dei prezzi.

Bilancio- La Fed continuerà a ridurre gradualmente il proprio portafoglio di titoli di Stato e mortgage-backed securities.

Cosa significa per chi fa trading

Mercati poco mossi. La decisione era ampiamente attesa e i mercati hanno reagito con movimenti contenuti. L’S&P 500 è rimasto stabile, mentre il rendimento del Treasury a 10 anni è sceso leggermente.

Prospettive sul taglio dei tassi. Il mercato prezza solo il 24% di probabilità di un taglio dei tassi già alla prossima riunione. La Fed, inoltre, prevede solo due tagli nel 2025, meno di quanto scontato dagli operatori nei mesi precedenti.

Focus sui dati macroeconomici. In questa fase, la Fed è “data dependent”: ogni dato su inflazione, occupazione e crescita può cambiare le aspettative e generare volatilità.

Gestione del rischio. In periodi di incertezza, è consigliabile ridurre la leva e utilizzare stop loss più stretti.

Opportunità su valute e bond. Se i dati macro dovessero sorprendere al ribasso, aumenterebbero le probabilità di tagli dei tassi, favorendo bond e penalizzando il dollaro. Al contrario, dati solidi potrebbero rafforzare il biglietto verde e pesare su oro e azioni.

RWE: una gemma sottovalutata nel settore dell’energia verde?Secondo le recenti dichiarazioni di Michael Muller, direttore finanziario di XETR:RWE (azienda tedesca leader nel settore dell’elettricità e delle energie rinnovabili), il programma di buyback previsto è stato posticipato al 2026. La notizia è stata accolta negativamente da una parte degli investitori, poiché il riacquisto di azioni avrebbe potuto sostenere il prezzo del titolo. Tuttavia, circa il 14% degli azionisti preferirebbe che RWE impiegasse le risorse disponibili in progetti green, piuttosto che destinarle a operazioni finanziarie come il buyback.

Alla luce di questa decisione e della pubblicazione degli utili il 15 maggio, analizziamo i principali fondamentali per comprendere se RWE rappresenti un’opportunità di crescita per gli investitori.

Valutazioni e Multipli

P/E (Price/Earnings Ratio): 5,92 — ben al di sotto della media di settore (16,41) e industriale (15,49), suggerendo una possibile sottovalutazione.

P/S (Price/Sales): 0,99 contro 1,71 (settore) e 1,63 (industria). Potenziale sottovalutazione, ma anche segnale di scetticismo sulla crescita.

P/B (Price/Book Ratio): 0,71 rispetto a 1,55 (settore) e 1,54 (industria). RWE potrebbe essere ignorata dal mercato o affrontare difficoltà operative.

P/CF (Price to Cash Flow): 3,52 contro 7,66, mostrando una buona generazione di cassa.

Prezzo/Cassa: 2,76, molto inferiore alla media settoriale (8,23) e industriale (7,70), evidenziando una solida liquidità.

EV/Fatturato TTM: 1,57 contro 3,79 (settore) e 3,84 (industria) — il mercato paga meno per unità di ricavo.

EV/EBIT TTM: 11,73 rispetto a circa 18, suggerendo una valutazione favorevole.

EV/EBITDA TTM: 5,84 rispetto a 10,91 — ulteriore segnale di sottovalutazione.

Dividendi

Payout ratio TTM: 20,38% rispetto al 47,38% del settore — l’azienda trattiene buona parte degli utili per reinvestirli.

Crescita DPS YoY: +10% rispetto al 7,16% medio del settore, segnale positivo e di fiducia.

Payout Dividendo Continuo: 8% vs 19% (settore) e 15% (industria) — risorse concentrate su investimenti piuttosto che su remunerazioni.

Crescita Dividendo Continuo: 2%, in linea con il settore e superiore alla media industriale (1,50%).

Redditività

Margine operativo lordo: 18,14%, superiore al settore (12,94%) e all’industria (13,53%).

Margine netto: 16,71% vs 9,87% (settore) e 10,24% (industria) — margini elevati e sostenibili.

ROA: 4,02% rispetto a circa 2,8% — buona efficienza degli asset.

ROE: 12,22%, superiore alla media del 9,3%.

ROIC: 8,48% vs circa 4,2% — ottima redditività del capitale investito.

Bilancio

Debito/Patrimonio Netto: 0,6 contro 1,37 (settore) e 1,54 (industria) — bassa leva finanziaria e solida struttura patrimoniale.

Conclusione

RWE appare come un titolo significativamente sottovalutato rispetto ai principali multipli di mercato, pur mantenendo ottimi livelli di redditività, flussi di cassa robusti e un bilancio solido. La scelta di posticipare il buyback potrebbe aver deluso alcuni investitori, ma riflette una strategia più orientata alla sostenibilità e alla crescita a lungo termine, in linea con la transizione energetica.

La bassa distribuzione degli utili sotto forma di dividendi, accompagnata da una crescita costante degli stessi, evidenzia una politica prudente ma lungimirante. I margini elevati, il buon ritorno sugli investimenti e la solida posizione finanziaria rafforzano l’ipotesi che RWE sia un titolo trascurato dal mercato, ma con ottime prospettive di rivalutazione.

In sintesi, per un investitore orientato al valore e con un orizzonte di medio-lungo periodo, RWE rappresenta un’opportunità interessante, soprattutto in vista del futuro sviluppo delle energie rinnovabili.

Domanda per gli investitori:

Alla luce di questi fondamentali, siete disposti a puntare su un titolo che oggi appare sottovalutato, ma che potrebbe diventare una colonna portante della transizione energetica europea?

ALPHABET (GOOGL): IDEA DI TRADING RIALZISTA📈 Situazione Attuale

Alphabet sta testando la resistenza a $167 con una possibile rottura del triangolo ascendente che innescherebbe un probabile impulso rialzista.

⚡ Configurazione Tecnica

Possibile rottura del triangolo ascendente che darebbe il via a successivo movimento rialzista

Media mobile veloce costantemente sopra la media mobile lenta da fine aprile sul time frame 4h.

RSI in zona neutrale con spazio per ulteriori rialzi, sia su time frame giornaliero che 4h.

🌍 Analisi Fondamentale

Volume delle contrattazioni in aumento del 15% post-earnings Q1 2025, con ricavi a $90.23B (+12% YoY) e utili netti a $34.54B (+46%).

Google Cloud in crescita del 28% YoY, trainata da AI (Gemini 2.5) e dalla domanda di servizi cloud.

Fair Value di diverse agenzie di rating sopra i 200 dollari.

Buyback aggressivo. Programma da GETTEX:70B di riacquisto delle azioni e aumento del dividendo a $0.21 per azione.

Investimenti in AI focalizzati su infrastruttura AI e monetizzazione tramite pubblicità mirata.

🎯 Obiettivi di Prezzo

Target 1: $177.

Target 2: $190.

⚠️ Gestione del Rischio

Stop Loss: $150

💡 Conclusione

La combinazione di fattori principalmente macro (crescita esplosiva di Google Cloud e AI, politica shareholder-friendly (buyback + dividendi) insieme a fattori di analisi tecnica crea un setup da valutare per il colosso Alphabet.

Ricordate di fare sempre ulteriori analisi e di tradare responsabilmente gestendo in modo oculato il rischio.

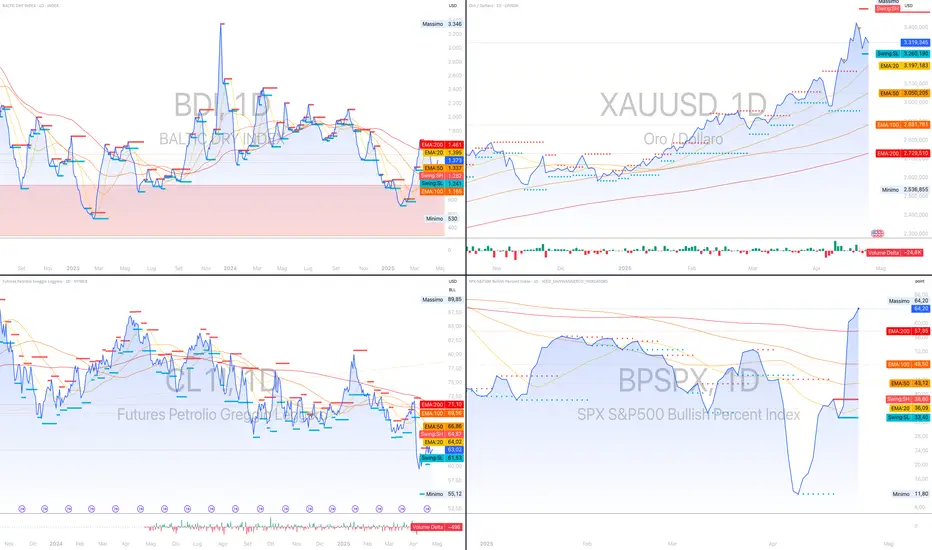

Radar Economico – 26 aprile 2025 Radar Economico – 26 aprile 2025

HEADLINE DEL GIORNO

Il Bullish Percent S&P 500 (64,2 %) e il calo del VIX (24,84, –6,16 %) riflettono un moderato ritorno del risk appetite; tuttavia, l’aumento del Bullish Percent conferma che il sentiment bullish è ancora in fase di consolidamento. Questa dinamica suggerisce opportunità di ingresso selettivo, ma con coperture tattiche date le protezioni difensive dei market‐maker.

La prossima settimana sono previste le trimestrali di diverse importanti aziende tech.

2. EVENTI AGGIUNTIVI

- **Fed Minutes** (22 aprile) in arrivo: si attendono conferme sulla guidance “higher for longer”.

- **ADP USA**: +195 K nuovi impieghi ad aprile, oltre le stime, aumento della pressione sui tassi.

- **Asta Treasury 2Y**: domanda solida (bid/cover 2,8×), segnale di fiducia a breve.

- **PMI Composite** Usa: 50,2, in leggero calo ma ancora in espansione.

3. INDICATORI DI RISCHIO E VOLATILITÀ

- **VIX (S&P 500)**: 24,84 (–6,16 %) → volatilità equity in forte calo; apre range di price action più ampi.

- **VIX3M**: 25,37 (–4,05 %) → volatilità a 3 mesi in discesa, conferma momentum risk‐on.

- **VXN (Nasdaq 100)**: 28,37 (–5,31 %) → compressione della volatilità tech, ovvero una riduzione delle oscillazioni dei prezzi delle azioni tecnologiche che segnala un periodo di consolidamento e minori spinte speculative nel settore.

- **MOVE**: 105,79 (–2,30 %) → volatilità obbligazionaria ancora elevata; raccomandato duration management breve/media.

- **SKEW**: 132,37 (+2,60 %) → rischio tail events ancora significativo; mantenere protezioni put.

- **Put/Call Ratio**: SPY 1,12 (–11,11 %), QQQ 1,09 (–24,31 %), SPX 1,37 (+3,01 %), VIX 0,62 (+21,57 %) → persistent demand di copertura.

- **BTP–Bund 10Y**: 109,9 bp (+0,09 %) → spread sovrano stabile, nessun grave stress.

4. TASSI USA E BOND

- **2Y (DGS2)**: 3,77 % (–0,04)

- **10Y (DGS10)**: 4,32 % (–0,08)

- **20Y**: 4,738 % (–0,059)

- **30Y**: 4,721 % (–0,054)\

*curva 10Y–2Y: +0,55 % | curva 30Y–10Y: +0,47 %*

**Commento tecnico**: la compressione della curva (flattening) segnala attese di rallentamento e possibili inversioni future; in particolare, quando lo spread 10Y–2Y scende al di sotto di 0 % (inversione della curva), tradizionalmente viene interpretato come uno dei segnali di recessione più affidabili, poiché storicamente precede periodi di contrazione economica. Nel nostro caso lo spread è +0,55 %, quindi positivo: la curva non è invertita e attualmente non evidenzia un segnale di recessione imminente.

5. COMMODITIES & FX

- **Oro (XAUUSD)**: 3 319,35 \$ (–0,89 %) → presa di profitto, ma rimane asset rifugio.

- **WTI (CL1!)**: 63,02 \$ (+0,37 %) → supporto tecnico a 62 \$, favorevole a energia.

- **Rame (COPPER)**: 4,897 \$ (–0,76 %) → conferma rallentamento manifatturiero.

- **REIT (XLRE)**: 40,53 \$ (–0,15 %) → settore immobiliare in lieve pressione.

- **DXY**: 99,587 (+0,30 %) → nelle ultime settimane il dollaro ha perso terreno, segnalando una diminuita domanda di valuta rifugio in un contesto di risk‑on; il narrowing del differenziale di tasso USA‑EUR ne ha ridotto l’appeal, favorendo la ripresa dell’euro, e attenuando la pressione sul commercio estero europeo

- **BDI**: 1 373 (+1,48 %) → domanda di stiva solida ma va interpretata insieme a disponibilità di flotta e stagionalità.

6. MIA SINTESI STRATEGICA

Il quadro rimane caratterizzato da un bias moderatamente risk‐on, con VIX, MOVE e credit spread in discesa e rendimenti in calo che favoriscono un approccio più aggressivo sui settori ciclici. Tuttavia, l’elevato SKEW e i Put/Call Ratio sopra 1 mostrano che gli operatori mantengono coperture difensive significative, suggerendo prudenza tattica. La compressione dello spread 10Y–2Y, pur non invertito, evidenzia un’accelerazione delle preoccupazioni macroeconomiche e della possibile decelerazione della crescita. Questo mix di segnali invita a bilanciare posizioni long selettive con protezioni e gestione attiva del rischio, per catturare upside di mercato limitando al contempo l’esposizione in caso di correzioni improvvise.

Strategia operativa:

- **Long selettivi su ciclici e financials**, con trailing stop per proteggere da ritracciamenti improvvisi;

- **Gestione della duration breve–media** (2–5 anni) per attutire shock imprevisti sui tassi;

- **Esposizione inflationlinked** (TIPS) e real assets (oro, materie prime) per difesa contro spinte inflazionistiche;

- **Hedging tattico** via put su indici e VIX Futures per buffer di volatilità.

LE ANALISI SU SP500 E NASDAQ VERRANNO PUBBLICATE LUNEDI POMERIGGIO INTORNO ALLE ORE 16:30/17