EUR/USD: Labirinto nei Prezzi ma con Potenziale di RipresaSe queste mie analisi ti sono utili ti prego di mettere un LIKE/BOOST all'articolo e seguire questo profilo.

Questo mi permetterà di continuare a fare questo lavoro gratuito.

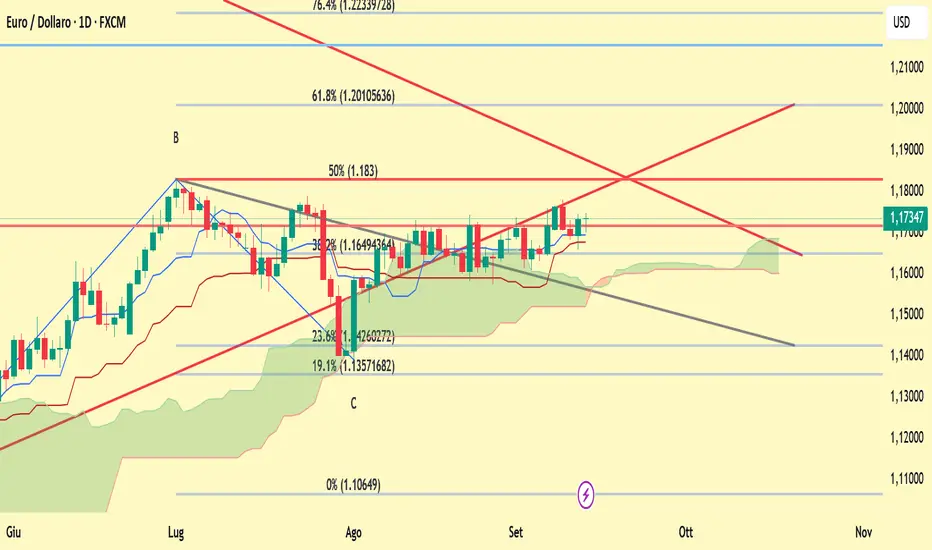

Nelle ultime settimane, la coppia EUR/USD è rimasta intrappolata in un'area di consolidamento, un'evoluzione che riflette un'indecisione di fondo nel mercato. Il prezzo si è mosso all'interno di un corridoio ben definito, con compratori e venditori che si contendono il controllo, senza che una delle due fazioni riesca a imporsi in modo netto.

Sul fronte del rialzo, i livelli di resistenza più importanti da monitorare si trovano nell'intervallo tra 1,1770 e 1,1800. Una decisa rottura di questa barriera fungerebbe da segnale per un'accelerazione al rialzo. Al contrario, il supporto fondamentale per la coppia è stato stabilito tra 1,1600 e 1,1650. Questa zona ha mostrato una notevole solidità, respingendo ogni tentativo di crollo e creando una base affidabile per gli acquirenti.

Nonostante l'attuale stallo, un'analisi più approfondita della dinamica dei prezzi su un orizzonte temporale più ampio rivela segnali di forza per l'euro. I recenti minimi, ben sostenuti e con un "fondo" di prezzo sempre più evidente, suggeriscono che il sentiment di mercato si sta orientando verso un apprezzamento della moneta unica.

A corroborare questa prospettiva, l'analisi del posizionamento dei trader al dettaglio mostra un notevole sbilanciamento a favore del dollaro USA. Questa inclinazione della massa dei trader retail è spesso interpretata come un indicatore "contrarian", suggerendo che il mercato potrebbe muoversi in direzione opposta, ovvero a favore dell'euro. Sebbene i dati del report COT non siano disponibili le evidenze sul campo sembrano indicare una potenziale crescita per l'euro. Un recente sondaggio di Reuters ha anche mostrato che tre quarti degli analisti intervistati prevedono una rivalutazione dell'euro rispetto al dollaro.

Mentre quindi l'EUR/USD continua a navigare in acque poco direzionali, i segnali di un'imminente spinta rialzista si fanno sempre più chiari.

La tenuta dei livelli di supporto e il posizionamento degli operatori di mercato indicano che una svolta potrebbe essere vicina.

È quindi consigliabile prestare attenzione a una potenziale uscita dal range che possa confermare la direzione e segnare l'inizio di una nuova fase per la coppia.

Personalmente rimarrò a monitorare i livelli di resistenza a 1,1800 e 1,1770 per un'eventuale rottura che possa confermare il cambio di rotta e segnare la fine della fase di lateralità oppure una falsa rottura dell'area 1,1650/1,1600.

Anche per oggi è tutto, vi auguro un buon week-end e un buon TRADING SIMPLE!!!

Idee di trading

EURUSD Ce la fa?Sono settimane che Fiber si muove in una fascia ristretta di prezzo (accumulazione o distribuzione?). Analizzando D1 si nota, però, che le ultime due candele sono riuscite a mantenersi sopra la proiezione NT di Hosoda che è la zona dove, statisticamente, il prezzo si ferma, torna indietro oppure accelera. Se il prezzo volesse iniziare a salire dovrebbe fare i conti con i due angoli di Gann (trend-line rosse) dove, anche quì, o viene stoppato o accelera. Per arrivare dove?. Gli obiettivi naturali delle proiezioni di Hosoda, sono la linea N (la piu probabile) e la V ma di strada ce ne sarebbe parecchia.

Scalando in H4 abbiamo il primo ostacolo a 1,17450 (proiezione NT di Hosoda) superato il quale potremmo vedere, a breve, 1,1870/1,19 (proiezioni N e V).

Su 1,19 starei molto attento (grafico mensile).

EUR/USD: Analisi per il mese di ottobrePrima di guardare avanti, mettiamoci in pari con settembre:

Eurozona

- L’inflazione è salita a ~ 2,2 % a settembre, un po’ sopra il target della BCE.

- I dati PMI mostrano che il manifatturiero è tornato in leggera contrazione (< 50)

- Resistono i servizi (>50) ma di soli servizi la crescita ristagna.

- La BCE ha mantenuto invariati i tassi ma le proiezioni vedono l'inflazione in modesta crescita

sopra il target.

Stati Uniti

- La tensione politica è alta, il recente shutdown ha già causato rinvii nella pubblicazione dei dati

e potrebbe causarne altri.

- Lavoro e consumi in rallentamento, favoriscono un taglio dei tassi nella riunione della Fed del

28 e 29 Ottobre.

Ottobre

- UE - l'inflazione in leggero aumento sostiene l'Euro ma la crescita debole è un freno.

Da seguire come sempre, la produzione industriale, l'occupazione e i consumi.

Il driver principale è a fine mese con la pubblicazione del bilancio.

- USA - anche qui il focus è a fine Mese con la riunione della FED. Se lo shutdown terminerà e

saranno comunicati i dati economici, Inflazione - lavoro - consumi - produzione, sono da

seguire.

I dati di settembre e le stime di ottobre lasciano intravedere un mese sostanzialmente stabile in un trading range leggermente favorevole all'Euro.

Il Grafico

È impressionante l'armonia ciclica tra i massimi e i minimi degli ultimi due mesi. Non è misticismo ma il riflesso di un flusso di liquidità che entra ed esce con mirabolante precisione. Sono le scadenze operative degli Istituzionali, perlopiù mensili amplificate dagli "shock informativi" anch'essi di cadenza mensile.

Ma torniamo al picco di settembre, in area 1,1919. Era stato giustamente ipotizzato ad agosto come chiusura del ciclo annuale inverso. Per averne conferma, il prezzo dovrà restare al di sotto di quel livello per almeno 45 giorni circa.

Sul lato base (i minimi), si è chiuso il secondo sottociclo del trimestrale in corso, partito il 1° agosto. È ora in sviluppo il terzo, che ha già completato un settimanale. Difficilmente un ciclo appena nato imbocca subito la via del ribasso — a meno di “shock informativi” imprevisti.

In sintesi, abbiamo due condizioni:

- l’inverso deve restare ancora qualche settimana sotto il massimo per confermare la chiusura

dell’annuale;

- la mancata rottura di 1,1646 rende improbabile una discesa imminente.

Entrambe le ipotesi suggeriscono che ottobre sarà un mese di lateralità, da sfruttare eventualmente solo sui cicli più brevi.

Questa è la mia visione e non costituisce un sollecito ad operare o investire.

EURUSD - H1 - LONGEURUSD - H1 - LONG - Tenuta supporto statico, trend medio periodo long, tenuta importante supporto di lungo periodo

EURUSD SELLDescrizione e aggiornamenti operativi nelle note.

Setup operativo per un trade daily che potrebbe diventare uno swing

EURUSD cadràIl corso dell’EURUSD ha effettuato durante la giornata un SWEEP degli EQUAL HIGHS , per poi tornare all’interno della range e chiudere nella parte bassa del movimento 📉.

Questo lascia pensare che tutte le liquidità siano state prese e che, già da domani, il corso abbia grandi probabilità di continuare la sua discesa ⬇️.

EURUSD LongDopo un periodo di distribuzione proviamo a prendere l'utad, se ti piace l'idea metti un like.

EURUSD: buy limitInserito il medesimo ordine pre-news per una continuazione del movimento al rialzo del prezzo.

EURUSD, debolezza da breakout fallito Dopo aver provato diverse piattaforme, ho scelto le charts di Capital.com per le mie analisi: affidabilità, precisione e un’interfaccia davvero intuitiva.

Il mese di settembre ci consegna, insieme alla candela del mese, interessanti spunti che meritano qualche riflessione.

Innanzitutto abbiamo una candela di inversione, una shooting star, prodottasi non in un punto qualunque ma al contatto con la trendline ribassista che sta regolando i recenti massimi importanti di lungo periodo

Alternativamente, è la parte alta di un canale ribassista di lungo in cui è possibile inquadrare i prezzi.

Inoltre, da quelle parti transita l'importante sma 200, molto popolare tra i traders e quindi efficace, che sta aiutando i ribassisti a non capitolare.

Il quadro macroeconomico inesorabilmente è contro il dollaro, lasciando a suo favore soltanto possibili novità inaspettate nella prossima comunicazione di dati.

Tuttavia, vale la pena osservare come i volumi siano stati in contrazione stridendo con il deciso movimento long del cambio fino al contatto con la trendline.

Curiosamente anche sul grafico settimanale abbiamo lo stesso pattern di inversione.

Nel breve termine, per capire le velleità dei due pattern, ritengo un test discreto la tenuta del supporto a 1,14.

EURUSD: buy limitInserito un ordine pendente in acquisto per un movimento al rialzo del prezzo: attenzione alle news pomeridiane che potrebbero aumentare la volatilità.

Operazione EURUSD London SessionLa mia operazione in running sul EU.

Partendo dal daily fino ad arrivare all'm1 per l'esecuzione.

Per spiegazioni approfondite chiedete nei commenti o in privato

Shutdown USA e inflazione UE agitano i mercatiCONGESTIONE E INCERTEZZA

Seduta debole quella di ieri, martedì 30 settembre, per i listini USA. Gli operatori restano in attesa del dato chiave di fine settimana relativo al mercato del lavoro, preoccupati per possibili ritardi nella pubblicazione dovuti al potenziale blocco delle attività governative federali, noto come shutdown.

L’interruzione dovrà essere evitata con un accordo entro la mezzanotte di oggi. I tre principali indici azionari statunitensi si sono mossi intorno alla parità, in vista del blocco che metterebbe a rischio il rapporto sulle buste paga di venerdì.

Nel frattempo, il rapporto JOLTS ha mostrato che le offerte di lavoro si sono mantenute stabili a 7,2 milioni, in linea con le previsioni, segnalando una domanda di lavoro relativamente solida.

I settori dell’energia e dei servizi di comunicazione hanno registrato le peggiori performance, mentre le utility hanno sovraperformato. Microsoft, Amazon, Alphabet, Meta e Tesla hanno chiuso tutte in rosso.

A settembre, l’S&P 500 è salito di oltre il 3%, avviandosi verso il miglior settembre degli ultimi 15 anni. Il Dow Jones ha guadagnato l’1,7% e il Nasdaq è balzato del 5,3%.

Nel terzo trimestre, l’S&P 500 è cresciuto del 7,4%, il Dow Jones dell’1,7% e il Nasdaq di quasi l’11%.

VALUTE

L’euro resta forte in area 1,1760, in leggera ripresa rispetto a ieri. Il Cable è tornato sopra quota 1,3450. USD/JPY è ancora debole a 147,50, incapace di superare le resistenze chiave a 148,80.

Le valute oceaniche mostrano una lieve ripresa dopo i dati positivi dalla Cina. Tuttavia, il mercato resta decorrelato in assenza di un trigger che possa riportare una dinamica dollaro-centrica.

Il contesto di price action continua a favorire una debolezza generalizzata e intenzionale del dollaro. Resta da capire quanto potrà resistere l’Europa con un euro così forte, in un quadro macro fragile e in indebolimento.

Tecnicamente, il trend ribassista del dollaro USA non sembra concluso. Manca ancora un 4–5% di discesa, che potrebbe concretizzarsi se la Fed taglierà i tassi due volte, portandoli al 3,75%, riducendo il divario con l’Europa, ferma al 2%.

USA, MERCATO IMMOBILIARE

L’indice S&P Case-Shiller negli Stati Uniti è aumentato dell’1,8% su base annua a luglio 2025, il guadagno più basso da luglio 2023, dopo un +2,2% a giugno. Il dato è leggermente superiore alle previsioni dell’1,6%.

I risultati confermano un rallentamento del mercato immobiliare. New York ha registrato il maggior incremento annuo tra le 20 città esaminate, seguita da Chicago e Cleveland. Anche Boston e Detroit hanno mostrato solidi aumenti.

La tendenza evidenzia come molti mercati del Nord-Est e del Midwest, che avevano visto una crescita modesta durante la pandemia, siano ora tra i più forti. Al contrario, diversi mercati della West Coast, un tempo molto richiesti, stanno performando peggio.

GERMANIA, SALE L’INFLAZIONE

Il tasso di inflazione annuo in Germania è salito per il secondo mese consecutivo al 2,4% a settembre 2025, rispetto al 2,2% di agosto, superando leggermente le previsioni del 2,3%.

L’inflazione core è aumentata al 2,8% dal 2,7%. Su base mensile, i prezzi al consumo sono cresciuti dello 0,2%, dopo un +0,1% ad agosto.

Anche l’indice armonizzato dei prezzi al consumo a livello UE è aumentato del 2,4% su base annua e dello 0,2% su base mensile.

JOLTS OPENINGS

Le offerte di lavoro negli Stati Uniti sono aumentate di 19.000 unità, raggiungendo quota 7,227 milioni ad agosto 2025, rispetto ai 7,208 milioni di luglio (dato rivisto al rialzo), in linea con le attese di mercato.

I settori sanitario, del tempo libero e del commercio al dettaglio hanno registrato un aumento delle offerte. Al contrario, si è osservata una diminuzione nell’edilizia e nel governo federale.

Assunzioni e licenziamenti totali sono rimasti pressoché invariati, attestandosi a 5,1 milioni. Anche le dimissioni e i licenziamenti specifici non hanno mostrato variazioni significative.

Saverio Berlinzani

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.

EURUSD continuerà la sua discesaIl prezzo dell’EURUSD sta ritestando la supply zone e una serie di FVG e IFVG. Si nota che il mercato sta subendo un forte rallentamento e che, alla fine, la giornata si chiude al di sotto degli FVG e IFVG, il che indica che il prezzo dovrebbe facilmente effettuare un rimbalzo ribassista.

EURUSD analisi 1,1720 supporto importate per la risalita e un ritorno 1.18 ,invece sotto 1.17 probabile rintracciamento

EURUSD su un rimbalzo ribassistaIl prezzo dell’EURUSD oggi si sta consolidando fortemente al rialzo fino a raggiungere l’ex supporto del canale, per poi rimbalzare successivamente al ribasso. Si nota quindi che il mercato sta cercando di ritestare il supporto diventato resistenza per verificare se quest’area reggerà o meno. Inoltre, sul time frame giornaliero, si trova sul livello dello 0,5 di Fibonacci e in una zona di supply, il che dovrebbe spingere il prezzo a scendere nei prossimi giorni.

EURUSD: H1!!! DISCLAIMER !!!

Nota bene:

Queste sono semplici bozze personali, da considerarsi come tali. La lettura va effettuata con un’ottica di breve termine. In altre parole, la prima fase del percorso disegnato rappresenta l’ipotesi principale. La parte restante del percorso (quella più lontana nel tempo) è strettamente legata all’evoluzione della prima fase. Di conseguenza, se quest’ultima non si realizza, l’intera idea deve essere considerata nulla.

Non vi è alcuna sollecitazione all’investimento; quanto riportato va inteso unicamente come il punto di vista di un utente della piattaforma. L’onere di approfondire ricade sul lettore, attraverso le proprie conoscenze ed esperienze.

Ogni commento che schernisce l’autore, l’idea o il grafico verrà segnalato al moderatore della piattaforma. Non fornirò ulteriori risposte in merito. Grazie per l’attenzione.

#029: Opportunità di investimento LONG su EUR/USD

La coppia ha recentemente diffuso l'area di supporto di 1,1700, mostrando un forte rigetto e segnali di una possibile inversione rialzista. I volumi confermano l'accumulo vicino ai minimi, mentre i trader al dettaglio rimangono ampiamente posizionati sul lato corto. Salve, sono il Trader Forex Andrea Russo, trader Indipendente e prop trader con attualmente 200 mila dollari di capitale in gestione e Vi ringrazio anticipatamente per il vostro tempo.

Da una prospettiva istituzionale, questo crea condizioni favorevoli per una potenziale continuazione al rialzo.

Gli indicatori di momentum stanno diventando positivi e le prossime sessioni potrebbero essere decisive per un tentativo di breakout.

Focus chiave:

Zona di supporto intorno a 1,1690-1,1700

Area di resistenza vicino a 1,1810

Il sentiment al dettaglio è ancora fortemente breve → possibile spinta al rialzo da parte degli investitori istituzionali

⏳ La tendenza rimane rialzista nel breve termine, con aspettative di un movimento progressivo al rialzo nei prossimi 24-32 ore.

Attesa di rimbalzo per Euro-DollaroPartiamo subito con il finale, senza spoiler quindi; prossima settimana mi aspetto una reazione.

Ora che abbiamo snocciolato l'idea di base possiamo spiegare i motivi alla base del ragionamento ma prima, come sempre, mi piace fare un breve recap di ciò che è successo durante la settimana.

La settimana per Euro-Dollaro si è aperta con un deciso impulso rialzista lunedì, seguito martedì da un prolungamento del movimento, seppur con minore intensità. Tra mercoledì e giovedì, invece, il cambio ha avviato una correzione significativa, la chiusura di venerdì è stata poi caratterizzata da un lieve rimbalzo.

Bene, ora ragioniamo sui motivi per cui mi aspetto una reazione, seppur non proprio immediata:

- In area 1,162-1,165 abbiamo un forte supporto a presidiare eventuali nuove discese

- Come si può notare, siamo quasi giunti a ridosso delle trendline in verde; sarà difficile, perlomeno in prima battuta, bucarla facilmente

- Al momento non sembra esserci, almeno nel breve, quella volatilità tale da portare ad ampi movimenti dall'una o dall'altra parte, quindi mi aspetto che si possa oscillare ancora un pò entro questi livelli

Queste considerazione mi portano a ritenere che potremmo assistere ad un recupero dell'Euro nei confronti del Dollaro; tuttavia, prima di valutare un ingresso long, attenderei un piccolo ritracciamento verso area 1,165 per poi aprire una posizione long che avrà un primo target in area 1,175 per poi estendere verso 1,182 ed infine, eventualmente in area 1,19, al contrario solo un cedimento confermato in chiusura di seduta sotto 1,158 potrà sancire un cambio di trend ed invalidare il trend in atto.

In settimana da monitorare:

- Mercoledì ore 11,00: L'inflazione area Euro

- Venerdì ore 14,30: I Non Farm Payroll ed il tasso di disoccupazione

Rottura confermata: l'EUR/USD segue il copione tecnicoNell’analisi di ieri avevamo evidenziato il ruolo chiave della trendline dinamica (gialla). Come previsto, la sua rottura ha spinto i prezzi al ribasso, confermando la validità dello scenario delineato.

Attualmente il cambio sta tentando un rimbalzo in area 1,1700, ma solo un recupero deciso sopra 1,1750–1,1764 riaprirebbe spazio verso i target superiori. In caso contrario, i prezzi potrebbero continuare a consolidare sotto pressione.

🔎 Resta interessante monitorare la reazione nelle prossime sessioni: sarà un semplice pullback o l’inizio di un recupero più strutturato?