Dollaro USA (DXY), forte rimbalzo nel 2026?Il dollaro USA è di gran lunga la valuta principale più debole del mercato valutario nel 2025. Ma questa situazione potrebbe invertirsi nel 2026, con l’avvio del secondo anno del mandato presidenziale, storicamente sfavorevole agli asset rischiosi e favorevole al dollaro come valuta rifugio. Ricordiamo che durante il primo mandato di Trump, il primo anno (2017) vide un forte calo del dollaro sul Forex, seguito da un deciso rimbalzo nel secondo anno (2018).

Sarà il 2026, secondo anno del secondo mandato, un déjà vu?

Il grafico sottostante mostra l’ultima posizione del dollaro USA nella classifica delle principali valute del mercato FX.

1) Ragioni fondamentali che possono favorire un rimbalzo del dollaro USA nel 2026 oltre la semplice stagionalità del secondo anno presidenziale (midterms)

Diversi fattori fondamentali potrebbero sostenere un rimbalzo del dollaro nel 2026:

• Un cambiamento nella politica della Federal Reserve potrebbe svolgere un ruolo centrale. Se l’inflazione dovesse persistere o rafforzarsi, la Fed potrebbe sospendere o invertire i tagli dei tassi previsti, mantenendo un differenziale di rendimento favorevole al dollaro e attirando capitali esteri.

• Una crescita USA più forte rispetto al resto del mondo, trainata da consumi, tecnologia e indipendenza energetica, renderebbe più attrattivi gli asset denominati in dollari e aumenterebbe la domanda per la valuta.

• Un miglioramento della bilancia commerciale, grazie al reshoring, all’aumento delle esportazioni o alla riduzione delle importazioni, sosterrebbe il dollaro limitando i deflussi di capitale strutturali.

• Segnali credibili di consolidamento fiscale, come un piano di riduzione dei deficit, rafforzerebbero la fiducia degli investitori e ridurrebbero le preoccupazioni sul debito pubblico, contribuendo a un dollaro più solido.

• Una maggiore stabilità politica e una prevedibilità più elevata delle politiche economiche, soprattutto sotto un’amministrazione percepita come favorevole ai mercati, ridurrebbero i premi di rischio e favorirebbero la valuta americana.

• Una maggiore domanda di asset rifugio, in caso di tensioni geopolitiche (ad esempio tra Cina e Taiwan o in Medio Oriente) o di rallentamento economico globale, stimolerebbe i flussi verso il dollaro.

• Infine, la debolezza relativa di altre grandi valute —euro, yen, yuan— dovuta a politiche monetarie più accomodanti o a fragilità economiche, rafforzerebbe il dollaro per effetto di confronto.

Nel complesso, queste dinamiche potrebbero creare un ambiente strutturalmente favorevole all’apprezzamento del dollaro nel 2026.

2) Per validare un rimbalzo del dollaro, è necessario un segnale tecnico di inversione nei grafici di lungo periodo, che per ora non si è ancora verificato. Ecco cosa osservare

Il grafico storico settimanale del dollaro USA mostra come si siano sviluppate le inversioni rialziste nel 2018 e nel 2021. Sono necessari: stabilizzazione del dollaro per diverse settimane, divergenze rialziste tra prezzo e momentum, un pattern di inversione rialzista e infine una rottura della resistenza che confermi il pattern.

Al momento attuale, questi elementi non sono ancora tutti presenti e il dollaro USA resta ribassista sul mercato FX finché rimane sotto la resistenza dei 100 punti.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

Idee della comunità

Cosa ho capito dopo 7 anni da formatore nel settore trading→ La libertà finanziaria di cui tutti ti parlano non è reale.

Il trading fatto in modo professionale è un lavoro stressante, proprio come quello da cui il 90% delle persone che si avvicina a questa attività vuole scappare. In molti casi l'idea è quella che sarai libero dal tempo e dal luogo una volta padroneggiata la materia, ma non è proprio così. Ammesso che arriverai a quel punto, dovrai 𝐫𝐢𝐨𝐫𝐠𝐚𝐧𝐢𝐳𝐳𝐚𝐫𝐞 𝐥𝐚 𝐭𝐮𝐚 𝐠𝐞𝐬𝐭𝐢𝐨𝐧𝐞 𝐭𝐞𝐦𝐩𝐨𝐫𝐚𝐥𝐞, che sarà totalmente diversa da quella a cui ti ha abituato il tuo lavoro.

→ Chi vuole fare trading, nella maggioranza dei casi, ahimè o non ha risparmi, o 𝐧𝐨𝐧 𝐡𝐚 𝐮𝐧𝐚 𝐜𝐨𝐬𝐜𝐢𝐞𝐧𝐳𝐚 𝐟𝐢𝐧𝐚𝐧𝐳𝐢𝐚𝐫𝐢𝐚 𝐬𝐮𝐟𝐟𝐢𝐜𝐢𝐞𝐧𝐭𝐞 per poterselo permettere.

→ La maggior parte delle persone che ho visto riuscire nel diventare costantemente profittevoli lo hanno trattato come una delle loro fonti di reddito, e 𝐧𝐨𝐧 𝐜𝐨𝐦𝐞 𝐥’𝐮𝐧𝐢𝐜𝐚 𝐟𝐨𝐧𝐭𝐞 𝐝𝐢 𝐫𝐞𝐝𝐝𝐢𝐭𝐨.

→ La 𝐜𝐨𝐧𝐬𝐚𝐩𝐞𝐯𝐨𝐥𝐞𝐳𝐳𝐚 𝐞𝐦𝐨𝐭𝐢𝐯𝐚 di cui si ha bisogno per riuscire è una dote che solo in pochi hanno voglia e tempo di sviluppare. Il trading discerne una conoscenza di se stessi, dei propri impulsi e dei comportamenti che ne derivano, molto profonda.

🔄 La svolta è capire che il trading funziona solo se è parte di un progetto più grande: 𝐮𝐧𝐚 𝐩𝐢𝐚𝐧𝐢𝐟𝐢𝐜𝐚𝐳𝐢𝐨𝐧𝐞 𝐚 360 𝐠𝐫𝐚𝐝𝐢 𝐝𝐞𝐥𝐥𝐚 𝐯𝐢𝐭𝐚 𝐟𝐢𝐧𝐚𝐧𝐳𝐢𝐚𝐫𝐢𝐚.

Proprio questo è uno dei motivi che mi hanno spinto a fare un passo avanti e diventare il 𝐜𝐨𝐧𝐬𝐮𝐥𝐞𝐧𝐭𝐞 𝐟𝐢𝐧𝐚𝐧𝐳𝐢𝐚𝐫𝐢𝐨 𝐜𝐨𝐦𝐩𝐨𝐫𝐭𝐚𝐦𝐞𝐧𝐭𝐚𝐥𝐞, perché quello che conta, prima di cimentarti in qualsiasi scelta, è avere tutti i tasselli della tua vita finanziaria a posto.

EUR/USD: Labirinto nei Prezzi ma con Potenziale di RipresaSe queste mie analisi ti sono utili ti prego di mettere un LIKE/BOOST all'articolo e seguire questo profilo.

Questo mi permetterà di continuare a fare questo lavoro gratuito.

Nelle ultime settimane, la coppia EUR/USD è rimasta intrappolata in un'area di consolidamento, un'evoluzione che riflette un'indecisione di fondo nel mercato. Il prezzo si è mosso all'interno di un corridoio ben definito, con compratori e venditori che si contendono il controllo, senza che una delle due fazioni riesca a imporsi in modo netto.

Sul fronte del rialzo, i livelli di resistenza più importanti da monitorare si trovano nell'intervallo tra 1,1770 e 1,1800. Una decisa rottura di questa barriera fungerebbe da segnale per un'accelerazione al rialzo. Al contrario, il supporto fondamentale per la coppia è stato stabilito tra 1,1600 e 1,1650. Questa zona ha mostrato una notevole solidità, respingendo ogni tentativo di crollo e creando una base affidabile per gli acquirenti.

Nonostante l'attuale stallo, un'analisi più approfondita della dinamica dei prezzi su un orizzonte temporale più ampio rivela segnali di forza per l'euro. I recenti minimi, ben sostenuti e con un "fondo" di prezzo sempre più evidente, suggeriscono che il sentiment di mercato si sta orientando verso un apprezzamento della moneta unica.

A corroborare questa prospettiva, l'analisi del posizionamento dei trader al dettaglio mostra un notevole sbilanciamento a favore del dollaro USA. Questa inclinazione della massa dei trader retail è spesso interpretata come un indicatore "contrarian", suggerendo che il mercato potrebbe muoversi in direzione opposta, ovvero a favore dell'euro. Sebbene i dati del report COT non siano disponibili le evidenze sul campo sembrano indicare una potenziale crescita per l'euro. Un recente sondaggio di Reuters ha anche mostrato che tre quarti degli analisti intervistati prevedono una rivalutazione dell'euro rispetto al dollaro.

Mentre quindi l'EUR/USD continua a navigare in acque poco direzionali, i segnali di un'imminente spinta rialzista si fanno sempre più chiari.

La tenuta dei livelli di supporto e il posizionamento degli operatori di mercato indicano che una svolta potrebbe essere vicina.

È quindi consigliabile prestare attenzione a una potenziale uscita dal range che possa confermare la direzione e segnare l'inizio di una nuova fase per la coppia.

Personalmente rimarrò a monitorare i livelli di resistenza a 1,1800 e 1,1770 per un'eventuale rottura che possa confermare il cambio di rotta e segnare la fine della fase di lateralità oppure una falsa rottura dell'area 1,1650/1,1600.

Anche per oggi è tutto, vi auguro un buon week-end e un buon TRADING SIMPLE!!!

Capitolo 5 - Risk & Money ManagementBuona domenica a tutti i trader , in questo capitolo n°5 andiamo a vedere il Risk & Money Management: Il Pilastro Segreto di Ogni Trader di Successo

Se vuoi sopravvivere nel trading, devi smettere di concentrarti solo su dove comprare e iniziare a concentrarti su quanto puoi perdere. La Gestione del Rischio e del Capitale (GRC) è la tua assicurazione contro la bancarotta emotiva e finanziaria.

I Tre Pilastri Fondamentali della GRC

Stop Loss Obbligatorio: Non importa quanto sei sicuro, il Stop Loss è sacro. Non è un suggerimento, è l'ordine che limita la tua perdita massima su ogni singola operazione. Senza un piano di uscita, stai giocando d'azzardo.

La Regola dell'1% (Rischio per Trade): Mai rischiare più dell'1% (massimo 2%) del tuo capitale totale su una singola operazione.

Esempio: Se hai €10.000, il tuo rischio massimo su un trade è €100. Questa regola ti permette di sopravvivere anche a lunghe strisce perdenti.

Rapporto Rischio/Rendimento (R:R): Entra solo in operazioni dove il potenziale guadagno è almeno il doppio del tuo rischio (R:R 1:2).

Anche se vinci solo il 50% delle volte, questo rapporto ti garantisce che i tuoi guadagni supereranno sempre le tue perdite.

Il Risultato: Disciplina e Sostenibilità

La Gestione del Rischio non ti rende un trader più intelligente, ma ti rende un trader sostenibile. Ti impone la disciplina necessaria per:

Non bruciare il capitale con pochi errori.

Controllare le emozioni (specialmente il desiderio di recuperare le perdite).

Rimanere nel mercato abbastanza a lungo da sfruttare le vere opportunità.

Il trading non è indovinare. È gestire il rischio.

Con questo vi saluto con un abbraccio.

Grazie ciao Mauro

Vi cito le mie tre regole che coltivo costantemente:

Pazienza, disciplina ed avere sempre un piano.

Bitcoin, fine del ciclo il 17/18 ottobre 2025?Il bitcoin evolve secondo cicli segnati dagli “halving”, eventi che dimezzano la ricompensa dei miner e riducono l’offerta disponibile. Ogni halving ha storicamente aperto una fase rialzista culminata in un massimo, seguita da una lunga correzione. Se l’attuale ciclo ripetesse la durata di quello precedente, il massimo potrebbe essere raggiunto venerdì 17 ottobre o sabato 18 ottobre. Spiegazioni.

Le lezioni della storia

Dal 2012 sono stati osservati tre cicli completi:

• Ciclo 2012: massimo raggiunto 366 giorni dopo l’halving, il 4 dicembre 2013.

• Ciclo 2016: massimo raggiunto 526 giorni dopo l’halving, il 16 dicembre 2017.

• Ciclo 2020: massimo raggiunto 546 giorni dopo l’halving, l’8 novembre 2021.

Proiezioni per il ciclo in corso

L’ultimo halving si è svolto nell’aprile 2024. Applicando i due criteri derivati dal ciclo precedente si ottengono due proiezioni molto vicine:

• 546 giorni dopo l’halving → 18 ottobre 2025

• 1.061 giorni dopo il massimo del novembre 2021 → 17 ottobre 2025

Entrambi i metodi indipendenti convergono sulla stessa finestra temporale: metà ottobre 2025.

Verso una convergenza degli scenari.

Il valore di questa analisi incrociata risiede nella solidità della convergenza. Tre metodi differenti —giorni post-halving, intervallo massimo a massimo e media dei cicli— indicano tutti l’autunno 2025. Ciò suggerisce che si tratta di un periodo critico per la fine del bull market legato all’halving del 2024.

Una sfumatura importante: l’allungamento dei cicli

Un punto merita attenzione. Osservando i giorni successivi all’halving, la durata tende ad aumentare ad ogni ciclo: 366 giorni (2012), 526 giorni (2016), 546 giorni (2020). Questa progressione suggerisce che il prossimo ciclo potrebbe durare ancora di più. In tal caso, il massimo non si verificherebbe necessariamente il 17 o 18 ottobre 2025, ma più tardi, eventualmente a novembre 2025.

Conclusione

La concordanza dei modelli storici rafforza l’ipotesi di un massimo del ciclo del bitcoin nell’ottobre 2025, intorno al 17-18 ottobre. Tuttavia, la tendenza all’allungamento dei cicli apre la possibilità di un massimo posticipato, prolungando il bull market oltre ottobre 2025. Torneremo su questa analisi a metà ottobre.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

Risk-on globale: occasione d’oro o illusione di breve?Wall Street ha accolto con entusiasmo l’ultima decisione della Federal Reserve: un taglio dei tassi di interesse di 25 punti base. Anche se il percorso futuro della politica monetaria rimane avvolto da incertezza, i futures hanno reagito positivamente, spingendo in alto gli indici americani.

L’S&P 500 ha guadagnato lo 0,5%, mentre il Nasdaq 100 ancora una volta protagonista ha segnato un progresso dello 0,7%.

La decisione della Fed ha portato il tasso dei fondi della FED in un range compreso tra il 4% e il 4,25%. Non è stato un taglio clamoroso, ma è stato sufficiente per riaccendere l’appetito per il rischio e rinnovare la fiducia degli investitori. Sullo sfondo, resta la prospettiva di ulteriori due riduzioni entro la fine dell’anno, anche se con la prudenza tipica di un contesto economico fragile.

Mentre a New York si festeggia, altri mercati hanno reagito in modo più cauto. Il petrolio ha registrato un calo, riflettendo i timori legati alla domanda globale, mentre i titoli di Stato neozelandesi hanno beneficiato di flussi positivi in ingresso, segnale che parte degli investitori continua a cercare porti sicuri in questa fase di transizione.

In Asia, il comparto tecnologico ha trovato nuova linfa: i produttori cinesi di semiconduttori hanno visto un forte rialzo, confermando come l’intero settore tech stia beneficiando di questa fase di risk-on.

Il momento più atteso è stato, come sempre, la conferenza di Jerome Powell. Il presidente della Federal Reserve ha ammesso che il mercato del lavoro americano mostra chiari segnali di debolezza. Per la prima volta da molto tempo, ha evitato di definirlo “molto solido”.

Al contrario, ha parlato di rallentamento della domanda e di un ritmo di creazione di posti di lavoro insufficiente a garantire stabilità all’occupazione.

Powell ha dovuto affrontare anche pressioni politiche non indifferenti. Donald Trump, da tempo favorevole a un approccio più aggressivo, ha spinto per tagli più consistenti. Ma la Fed ha voluto riaffermare la propria indipendenza: nessun regalo alla politica, nessuna scorciatoia. Powell ha ribadito la necessità di un approccio cauto, ricordando che il rischio inflazione resta sul tavolo e che eventuali dazi o shock esterni potrebbero alimentarlo ulteriormente.

Questo atteggiamento prudente ha avuto un effetto interessante: i rendimenti dei Treasury sono risaliti, segnalando che i mercati obbligazionari non si aspettano un ciclo di tagli rapidi e senza freni.

Nonostante i toni cauti, gli indici hanno scelto di guardare al bicchiere mezzo pieno. È stato premiato ancora una volta il settore tecnologico, con il Nasdaq 100 (NAS100 su Pepperstone) che ha toccato nuovi massimi storici. Con un guadagno annuo del +16,29%, l’indice americano si conferma il migliore performer tra i principali listini mondiali. La spinta è arrivata dai grandi investimenti in conto capitale e dai risultati brillanti delle big tech, che continuano a trainare l’intero comparto.

Dal punto di vista tecnico, l’indice aveva inizialmente toccato un’area di supporto a 24.234 punti. Da lì è partito un rimbalzo deciso, che ha proiettato i prezzi oltre quota 24.600. Un movimento che dimostra ancora una volta come gli investitori abbiano scelto di credere nel risk-on, preferendo puntare su settori ciclici e innovativi, piuttosto che nascondersi dietro la prudenza.

La Fed, però, ha lanciato un messaggio chiaro: l’euforia non deve trasformarsi in illusione. Powell ha sottolineato che la traiettoria dei tassi sarà guidata dai dati, non dalle pressioni esterne.

Un modo per raffreddare i mercati e ricordare a tutti che la banca centrale non ha alcuna intenzione di intraprendere un percorso di allentamento aggressivo.

In sintesi, la strategia di Powell ha pagato: mantenere la calma, evitare allarmismi e, allo stesso tempo, rassicurare i mercati che la Fed è pronta ad agire se le condizioni economiche lo richiederanno. La partita resta aperta, e i prossimi dati macro saranno decisivi per capire se i tagli continueranno al ritmo attuale o se la banca centrale preferirà mettere in pausa il ciclo.

Per ora, Wall Street ha scelto di festeggiare. L’equity corre, il dollaro ritrova forza e il settore tecnologico guida ancora una volta la carica. Ma dietro l’euforia, resta la consapevolezza che i prossimi mesi saranno un test cruciale per la credibilità della Fed e per l’equilibrio di un mercato del lavoro che, dopo anni di resilienza, inizia a mostrare le prime vere crepe

Il materiale fornito in questo contesto non è stato redatto secondo i requisiti legali destinati a promuovere l’indipendenza della ricerca in materia di investimenti e, pertanto, è considerato una comunicazione di marketing. Non è soggetto a divieti di negoziazione prima della divulgazione della ricerca d’investimento, ma non cercheremo di trarne vantaggio prima di fornirlo ai nostri clienti.

Pepperstone non garantisce che le informazioni qui fornite siano accurate, aggiornate o complete e pertanto non dovrebbero essere considerate come tali. Queste informazioni, provenienti da terzi o meno, non devono essere interpretate come una raccomandazione, un’offerta di acquisto o vendita, o una sollecitazione all’acquisto o vendita di alcun titolo, prodotto finanziario o strumento, né come invito a partecipare a una specifica strategia di trading. Non tengono conto della situazione finanziaria o degli obiettivi d’investimento dei lettori. Consigliamo a chiunque legga questo contenuto di cercare una consulenza personale. La riproduzione o la ridistribuzione di queste informazioni non è consentita senza l’approvazione di Pepperstone.

Analisi approfondita del mercato dell'oroAnalisi approfondita del mercato dell'oro | Spinti dall'avversione al rischio e dalle aspettative di tagli dei tassi, i prezzi dell'oro puntano a 4.000 dollari 🚀

Panoramica del mercato principale 📈

L'oro spot ha continuato la sua forte performance mercoledì (1° ottobre), raggiungendo un nuovo massimo storico vicino a 3.900 dollari e mantenendosi stabile intorno a 3.890 dollari durante la sessione europea. Dall'inizio del 2025, il prezzo è aumentato di oltre il 45%, con guadagni a due cifre solo a settembre, a dimostrazione di una rara tendenza al rialzo degli ultimi anni. 💹

Analisi approfondita dei fondamentali 🔍

1. 🛡️ La domanda di beni rifugio continua a crescere

Rischi geopolitici: il conflitto tra Russia e Ucraina si è nuovamente intensificato e le tensioni rimangono elevate in Medio Oriente e nell'Europa orientale.

Crisi da chiusura del governo statunitense: il disegno di legge repubblicano sulla spesa pubblica è bloccato al Senato, aumentando il rischio di una chiusura parziale del governo all'inizio di ottobre. I dati storici mostrano che le chiusure durano in media otto giorni (con un massimo di 35 giorni). Se la situazione di stallo persiste, trascinerà il PIL verso il basso e frenerà gli investimenti delle imprese.

2. 💰 Le aspettative di politica monetaria supportano

Alta probabilità di tagli dei tassi: i future sui tassi di interesse del CME indicano una probabilità vicina al 95% di un taglio dei tassi a ottobre e oltre il 75% di un altro taglio a dicembre.

Segnali dai dati economici: i posti di lavoro vacanti JOLTS sono scesi a 7,22 milioni (al di sotto delle aspettative), le richieste iniziali di sussidi di disoccupazione sono aumentate e i segnali di un rallentamento del mercato del lavoro rafforzano la necessità di un allentamento monetario.

Contesto del dollaro USA e dei tassi di interesse: l'indice del dollaro USA è sceso al di sotto delle medie mobili chiave per quattro giorni consecutivi, mentre i tassi di interesse reali a lungo termine sono rimasti bassi, riducendo il costo della detenzione di oro.

3. 🏦 Solidi acquisti strutturali

Gli acquisti di oro da parte delle banche centrali e gli afflussi di ETF forniscono un supporto di fondo. Le preoccupazioni del mercato sui rischi dei titoli del Tesoro USA e sulla rigidità inflazionistica stanno spingendo le allocazioni all'oro a proseguire.

Analisi tecnica da più dimensioni 📊

1. Struttura del trend ↗️

La linea giornaliera si muove con forza lungo la parte superiore delle Bande di Bollinger, formando un canale ascendente standard (parte superiore 3906/parte centrale 3647/parte inferiore 3389);

La precedente pressione chiave di 3750 si è trasformata in supporto dopo averla sfondata, diventando la principale linea di difesa per la correzione a breve termine.

2. Segnale indicatore 🎯

MACD: Le linee veloce e lenta mantengono una golden cross (98,15/86,69), ma il restringimento della barra indica un indebolimento del momentum;

RSI (14): La lettura di 82,41 entra in una zona di grave ipercomprato e si accumula una pressione di aggiustamento a breve termine;

Banda di Bollinger: La forte espansione della banda riflette l'impennata della volatilità. Il prezzo è lontano dalla fascia media e deve essere vigile in caso di riparazione tecnica.

3. Livelli chiave 🎚️

Resistenza: 3906 (Banda di Bollinger superiore) → 3945 (Estensione di Fibonacci) → 4000 (Livello psicologico);

Supporto: 3750 (Livello di conversione di breakout) → 3647 (Banda di Bollinger media) → 3389 (Banda di Bollinger inferiore).

Sentiment di mercato e flussi di capitale 🌊

Indicatori di sentiment: l'indice Fear and Greed indica che il mercato è in territorio "greed", mentre l'aumento della volatilità implicita delle opzioni riflette l'aumento della domanda di copertura. 😰➡️😎

Flussi di capitale: le strategie quantitative stanno innescando acquisti che seguono il trend, ma gli elevati volumi suggeriscono una crescente divergenza tra rialzisti e ribassisti.

Avvertenza sui rischi: qualsiasi dato negativo (come un forte rapporto sull'occupazione o un allentamento geopolitico) all'interno del mercato estremamente ipercomprato potrebbe innescare prese di profitto. ⚠️

Prospettive di mercato e raccomandazioni strategiche 🧭

1. Analisi di scenario 🔮

Breakout rialzista: se si mantiene sopra 3906, il target successivo è l'area 3945-4020. 🚀

Pullback tecnico: se il livello di supporto di 3750 scende, è possibile un test del midrange di 3647. Un pullback più profondo richiede attenzione al livello di supporto di 3389. 📉

2. Strategia di trading ⚔️

Trend Following: le posizioni lunghe sui pullback rimangono la strategia principale fino alla rottura del trend rialzista, con particolare attenzione alla validità del livello di supporto di 3750.

Suggerimenti per la gestione del rischio: impostate ordini stop-loss rigorosi e fate attenzione al rischio di un pullback risonante causato da un RSI ipercomprato e da una divergenza massima nel MACD. 🛡️

Riepilogo 💎

L'oro rimane forte, trainato da una triplice minaccia: domanda di beni rifugio, aspettative di tagli dei tassi e indebolimento del dollaro USA. Tuttavia, i segnali tecnici di ipercomprato suggeriscono la possibilità di un aumento della volatilità a breve termine. Si consiglia agli investitori di prestare attenzione ai dati chiave, come le buste paga non agricole e l'indice dei prezzi al consumo, cogliendo al contempo le opportunità di una disposizione graduale nelle condizioni strutturali del mercato e di dare sempre priorità al controllo del rischio! ⚡

Indice Ftse Mib (FTMIB). Il punto operativo Candle Model 29/9Ftse Mib nell'area chiave per la prospettiva tattica

MTX un titolo interessante da tenere sotto osservazione Minerals Technologies (MTX) negli ultimi cinque anni si è distinta come una realtà solida all’interno del settore dei minerali specializzati, pur con una crescita dei ricavi moderata e utili piuttosto altalenanti. Il capitale proprio è aumentato costantemente grazie a una gestione oculata e a una politica di investimento attenta, mentre l’indebitamento, pur presente, è rimasto entro livelli sostenibili e ben controbilanciato da importanti flussi di cassa operativi.

Analizzando lo stato patrimoniale, MTX mostra una struttura equilibrata: l’azienda affronta i cicli economici senza mettere a rischio la propria stabilità. Le fonti di finanziamento sono ben dosate e l’azienda continua a generare cassa, proteggendo la sostenibilità delle operazioni e la capacità di remunerare i soci nel lungo termine.

Il conto economico rivela tuttavia una certa volatilità: l’utile netto è cresciuto in modo significativo nel 2024 dopo un 2023 debole, in cui l’azienda ha affrontato numerosi costi straordinari e una flessione della domanda del settore industriale. Il recupero più recente riflette una maggiore efficienza operativa, frutto di ristrutturazioni e razionalizzazioni della struttura dei costi.

Il cash flow rimane uno dei punti di forza di MTX: nonostante qualche anno meno favorevole, la generazione di cassa resta ampia e consente al gruppo di finanziare investimenti, ripagare debiti e offrire stabilità anche nelle fasi più complesse del ciclo economico.

I principali indici finanziari – ROE, ROI, ROS – si mantengono su valori solidi, vicini alla media di settore. Il WACC stimato oscilla tra il 7% e l’8%, ben controbilanciato da una redditività operativa che lascia spazio per la creazione di valore. L’indice debt/equity evidenzia una posizione di debito gestibile: l’azienda non è a rischio sbilanciamento patrimoniale.

Dal punto di vista strategico, MTX ha una struttura diversificata sia per prodotti che per mercati serviti, il che la rende meno vulnerabile agli shock di settore. La SWOT analysis sottolinea i punti di forza (solidità finanziaria, cash flow, portafoglio prodotti), alcune debolezze (crescita limitata, volatilità degli utili, esposizione ciclica) e opportunità di rilancio sui mercati globali. I rischi principali sono legati all’andamento del ciclo economico e alle pressioni sui prezzi delle materie prime.

Attualmente MTX è considerata dagli analisti come titolo sottovalutato: il valore di mercato non riflette appieno la solidità patrimoniale e il potenziale di recupero degli utili. La debolezza del 2023, il timore per il ciclo industriale e le incertezze sul mantenimento dei margini hanno spinto alcuni investitori a ridurre le proprie posizioni, ma la ripresa finanziaria e la sottovalutazione rispetto ai parametri fondamentali fanno pensare a una possibilità di guadagno interessante per chi ha un orizzonte medio-lungo termine.

In sintesi, un investimento in MTX può risultare profittevole soprattutto se il mercato tornerà ad apprezzare la capacità della società di generare valore grazie a una gestione prudente e a una posizione competitiva solida. La presenza di un buon margine di sicurezza ne aumenta l’attrattività per investitori value.

Lunga compressione per Dollaro-YenDopo la forte candela ribassista avvenuta il 1 Agosto, il cambio Dollaro-Yen ha iniziato un lungo periodo di stretta compressione tra i livelli 146 e 149; ormai sono quasi 2 mesi che oscilla lungo questa banda e nemmeno le varie sedute delle rispettive banche centrali sono riuscite a smuovere i prezzi dalla banda in questione.

Come potete osservare anche le bande di Bollinger si sono ristrette e solitamente, quando queste compressioni vanno per le lunghe ci si prepara a forti movimenti direzionali che prima o poi dovranno prendere una direzione.

Tempo fa avevo pubblicato un'analisi in cui mostravo la formazione di un 1,2,3, di Ross che sarebbe stata validata dalle rottura del livello a 148 ed avrebbe aperto il cambio a nuovi movimento rialzisti.

La struttura è ancora in essere, anche se il ribasso del 1 Agosto e la successiva lateralità ne hanno compromesso lo spunto.

Cosa mi aspetto ora?

Siamo tornati a ridosso della forte resistenza in area 148,5/149 cui seguirà una forte resistenza anche in area 151; la trendline rialzista è ancora in atto (linea bianca), di conseguenza finchè saremo sopra di essa le speranze long restano intatte, tuttavia solo una decisa rottura delle resistenze di cui sopra potrebbe portare un nuovo impulso ed aprire un nuovo movimento direzionale long che avrà come target 154 prima, 158 poi fino ai massimi in area 161 in ultimo, al contrario, in caso di cedimento della trendline si andrebbero ad affievolire le speranze rialziste.

APP desktop di TradingView Vs versione WebLe differenze tra l'app desktop e la versione web di TradingView non risiedono nelle funzionalità di base (grafici, indicatori, strumenti di disegno), che sono identiche in entrambe, ma piuttosto nell'esperienza utente e nelle funzionalità aggiuntive offerte dalla piattaforma nativa.

Le differenze principali sono:

Supporto Multi-monitor 💻: L'app desktop è l'unica a offrire il supporto nativo per l'uso su più monitor. Questo è un vantaggio fondamentale per i trader che necessitano di visualizzare contemporaneamente diversi grafici, mercati o timeframe su schermi separati, senza le limitazioni delle schede del browser.

Velocità e Prestazioni 🚀: Essendo un'applicazione nativa e non dipendendo da un browser web, l'app desktop è solitamente più veloce, stabile e reattiva. Gestisce meglio l'elaborazione di dati complessi e l'uso di più grafici senza rallentamenti.

Ambiente di Lavoro Dedicato: L'app desktop offre un ambiente di trading senza distrazioni. Non ci sono altre schede del browser, notifiche da altri siti web o estensioni che possono interferire o rallentare il lavoro.

Funzionalità Aggiuntive:

Sincronizzazione dei simboli: Permette di collegare le schede per simbolo, in modo che cambiando il ticker su una scheda, questo venga aggiornato automaticamente su tutte le altre schede collegate.

Gestione dei link in-app: Cliccando su un link di TradingView (es. da un'email o da un'altra app), si aprirà direttamente nell'app desktop anziché nel browser.

Notifiche push native: Gli alert di trading vengono inviati come notifiche native del sistema operativo (Windows, macOS), rendendoli più visibili e immediati.

In sintesi, la versione web è perfetta per un accesso veloce e versatile da qualsiasi dispositivo con un browser, mentre l'app desktop è la scelta migliore per i trader seri che desiderano massimizzare la produttività e le prestazioni, specialmente se lavorano con una configurazione multi-monitor.

Spero il video sia gradito anche se un pò lungo.

Come sempre un grande abbraccio

Ciao e grazie da Mauro

Vi lascio con le mie tre regole che coltivo costantemente:

Pazienza, disciplina e avere sempre un piano.

Aggiungi nota

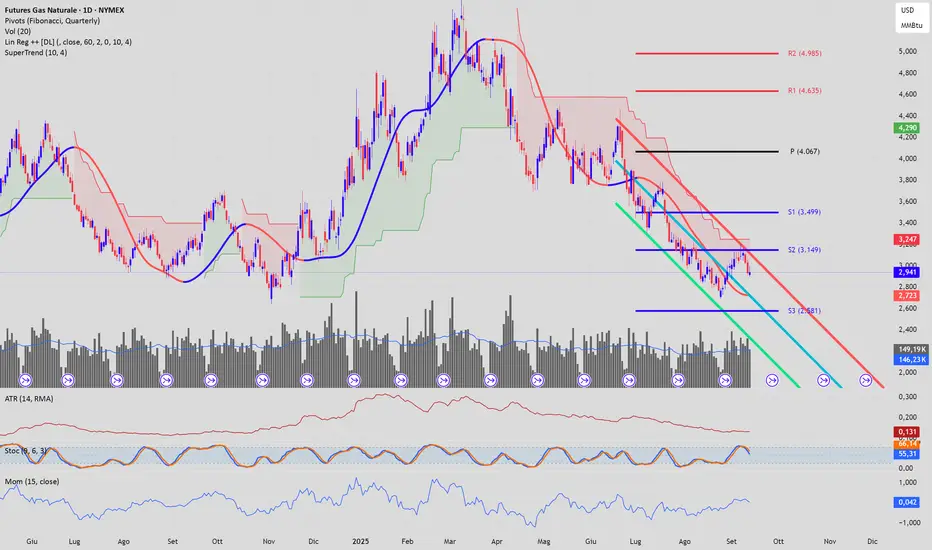

Continua la debolezza del gasDall'analisi del grafico giornaliero dei futures sul Gas Naturale emerge un quadro tecnico decisamente orientato al ribasso, suggerendo una continuazione della debolezza nel breve-medio termine. Il trend dominante è chiaramente discendente, come evidenziato dal canale di regressione lineare che incanala i prezzi in una traiettoria negativa ben delineata. Attualmente, le quotazioni si trovano nella parte inferiore di questo canale, al di sotto della sua linea mediana, un segnale che sottolinea la forza della pressione di vendita in atto. A ulteriore conferma di questa dinamica, l'indicatore Supertrend si posiziona ben al di sopra dei prezzi, agendo come una resistenza dinamica significativa e confermando la solidità del trend ribassista. L'analisi dei pivot point trimestrali basati sulla sequenza di Fibonacci rafforza questa visione: con un prezzo corrente di 2,941, le quotazioni si muovono ben al di sotto del pivot point principale, dopo aver violato al ribasso anche il secondo livello di supporto (S2). Questa rottura trasforma il livello di 3,149 da supporto a nuova area di resistenza, che potrebbe respingere eventuali tentativi di recupero. In questo contesto, le strategie operative più prudenti favoriscono l'apertura di posizioni corte (short). Un'opportunità d'ingresso potenzialmente interessante potrebbe materializzarsi in caso di un pullback correttivo verso la resistenza a 3,149. Il fallimento nel superare tale livello offrirebbe un punto di entrata con un rapporto rischio/rendimento favorevole, con un primo obiettivo identificabile nel terzo supporto trimestrale (S3) a 2,581. Anche la linea mediana del canale di regressione costituisce un'ulteriore area di resistenza da monitorare per ingressi short. L'indicatore di momentum, che si trova stabilmente in territorio negativo, e lo stocastico, che pur avvicinandosi a una zona di ipervenduto non mostra ancora segnali di divergenza rialzista, corroborano la debolezza del mercato. Qualsiasi considerazione per posizioni lunghe (long) appare al momento prematura e ad alto rischio, trattandosi di un'operatività contro-trend. Un primo, timido segnale di potenziale inversione potrebbe arrivare solo con un ritorno convincente e stabile dei prezzi al di sopra del livello S2 a 3,149. Un approccio più conservativo richiederebbe di attendere la formazione di una chiara divergenza rialzista sull'oscillatore stocastico, confermata da una rottura della struttura ribassista di breve termine. Fino ad allora, il sentiment prevalente rimane decisamente ribassista, e ogni rimbalzo tecnico va interpretato, con ogni probabilità, come un'opportunità per riconsiderare posizioni in linea con il trend principale.

BTC si prepara al prossimo rimbalzo rialzistaIl prezzo del BTC si trova in un trend rialzista sul DAILY grazie al Market Shift rialzista avvenuto la settimana scorsa.

Attualmente, il BTC sta consolidando lentamente a causa della bassa volatilità del weekend. Si può ipotizzare un possibile retest dello 0,5 di Fibonacci sotto il SIBI (IFVG) prima di rimbalzare al rialzo e andare a cercare il prossimo HIGH segnato dalla linea orizzontale viola.

GOLD IPC TODAYho bisogno del tuo sostegno.

Metti un like e seguimi: è un gesto piccolo per te, ma fondamentale per il mio lavoro

🌞 BUON GIORNO A TUTTI 🌞

QUA SOTTO SPIEGATO passo per passo PPI e CPI come ci dobbiamo comportare e cosa mi aspetto in base alla uscita dei dati.

📉Fondamentale con possibili scenari di oggi:

-Perché l'oro è sceso nonostante un PPI più debole del previsto?

Ieri il PPI USA di agosto è uscito più debole del previsto:

Dato attuale: -0,1% 🔻

Atteso: +0,3%

Precedente: +0,7%

Ma nonostante il dato "soft", i mercati non hanno reagito come ci si aspettava. Perché?

➡️ La debolezza nel PPI è arrivata quasi esclusivamente dall’energia (benzina, diesel, jet fuel).

➡️ I prezzi energetici sono molto volatili e tendono a rimbalzare: quindi non vengono visti come un segnale di disinflazione strutturale.

➡️ Al contrario, i servizi – la parte "sticky" che guida l’inflazione core – non hanno mostrato segnali di raffreddamento.

🟡 E l’oro? Perché è sceso?

Nonostante il PPI debole, l’oro ha corretto leggermente. Ma non ha rotto al ribasso, nonostante 4 CPI consecutivi sopra le attese.

Perché?

📉 Il mercato sta scommettendo che la Fed ha finito con i rialzi.

👉 Questo è molto importante: il sentiment sta cambiando.

🧊 Cresce il rischio recessione → asset difensivi come l'oro diventano attraenti.

🌍 L’oro è usato come hedge contro dazi, instabilità fiscale e geopolitica.

🧨 Per questo il breakout sopra i $3.650 è stato violento:

Oggi l’inflazione non è più automaticamente ribassista per l’oro, perché il mix tra crescita, politica monetaria e geopolitica cambia completamente la narrativa.

📊 Oggi focus sul CPI

Possibili scenari:

CPI sotto le attese →

🔸 Rischio recessione + Fed dovish = l’oro potrebbe ripartire al rialzo, soprattutto se il dollaro corregge.

CPI in linea o leggermente sopra →

🔸 Possibile reazione “neutra” o leggero sell-off iniziale → seguito da acquisti su debolezza (“buy the dip”)

CPI ben sopra le attese →

🔸 Flash drop possibile , ma occhio: come successo nei CPI precedenti, l’oro potrebbe recuperare rapidamente.

🔸 Perché? Mercati iniziano a prezzare “stagflazione”, non solo inflazione → e lì l’oro storicamente performa bene.

✍️ Conclusione personale:

Il mio bias resta long su oro, ma preferisco entrare su debolezza. Il contesto macro non è chiaro, ma l’oro ha mostrato forza relativa anche con dati inflattivi alti.

Questo ci dice molto su come i grandi investitori stanno leggendo il quadro.

🌴 Attualmente sono in vacanza fino al 12 settembre, ma continuerò a pubblicare visioni e aggiornamenti.

🔔 Attivate le notifiche per non perdervi nulla!

📬 Per qualsiasi dubbio o domanda, scrivetemi: sarò felice di rispondervi.

🔍PROSSIMI APPUNTAMENTI🔍

Come di consueto, ci vediamo in live alle 14:00 per seguire l’andamento del mercato in tempo reale.

🔍Promemoria🔍

Evito di operare durante le sessioni asiatica e londinese, focalizzandomi sulle notizie delle 14:30, e sull'apertura di New York ore 15:30.

Nel frattempo, vi auguro una buona giornata.

-BUON TRADING

-GESTITE IL RISCHIO

-BE PATIENCE

EUR/USD: Analisi mese di settembreAnalisi Tecnica

Il mese di Agosto è stato avaro di indicazioni grafiche e sostanzialmente il cross, dopo una piccola spinta al rialzo, si trova ora in una situazione di lateralità.

Restano quindi valide le indicazioni date nell'analisi precedente e allegata.

Bisogna però annotare un lieve cambiamento nei livelli. 1.1622 si è abbassato a 1.1573 e sul lato massimi si sono sviluppati i nuovi livelli intermedi segnalati con le frecce.

Il minimo di 1.14 e il massimo di 1.1829 restano invariati come nell'interpretazione di agosto.

Analisi Macro

Sponda USA

Il discorso di Powell a Jackson Hole è stato chiaramente più morbido rispetto alle attese:

ha aperto la porta a un taglio già a settembrene stimato in 25 punti base.

In tema di occupazione (NFP): i dati di luglio mostrano +73.000 posti (bassa crescita), confermando un raffreddamento del mercato del lavoro. L’uscita di agosto (5 settembre) è da osservare con attenzione.

Implicazione pratica: la Fed è diventata (relativamente) più accomodante — questo è il fattore che può indebolire il dollaro e sostenere l’euro nel breve. La narrativa “dollaro dominante” si è indebolita, ma resta sensibile a notizie politiche, interferenze sulla Fed e/o discutibili mosse politiche USA che possono riaccendere volatilità.

Sponda UE

La governatrice della BCE Lagarde ha recentemente posto il focus sul mercato del lavoro mentre i dati dell'inflazione restano sostanzialmente invariati al pari di quelli sulla crescita del secondo trimestre, confermando di fatto una fase di stagnazione.

Da non sottovalutare la crisi politica ed economica francese, è un fattore di rischio per mercati e spread sovrani. Lagarde l’ha sottolineato pubblicamente.

Conclusione rapida

Mantenere i livelli operativi segnalati sopra.

Monitorare i dati NFP del 5 settembre.

Se il mercato prezzerà il taglio dei tassi della FED (riunione il 17 settembre) il ciclo annuale inverso avrà i giusti supporti per andare a chiudersi con un nuovo massimo.

Se i dati NFP + Tassi fossero avversi, lo scenario ribassista almeno fino a quota 1.14 tornerà dominante. Sotto 1.14 considereremo chiuso il ciclo annuale inverso sul massimo di marzo e l'avvio di una fase debole per alcuni mesi.

La presente è la mia visione e non rappresenta un incentivo ad operare, investire o disinvestire.

BITCOIN, Quale tendenza in questo settembre?Poiché settembre è il mese peggiore in termini statistici di performance per l’indice S&P 500 e il BTC ha sviluppato una correlazione positiva con l’S&P 500, il prezzo del bitcoin potrà evitare uno scenario di correzione in questo settembre 2025?

E nell’eventualità che questo settembre sia correttivo per il BTC, potrebbe esserci un’opportunità di ripresa di fine anno a partire da ottobre, mese che beneficia di una stagionalità molto più favorevole?

In questo articolo risponderemo a queste due domande.

1. Settembre è il mese più debole per l’S&P 500 in termini di stagionalità, e lo stesso vale per il bitcoin

Vi invito innanzitutto a rileggere la nostra analisi sulla stagionalità dell’indice S&P 500 cliccando sulla tabella delle performance riportata qui sotto:

Settembre è dunque il mese peggiore per l’S&P 500 in termini di stagionalità, e gli investitori temono un calo del mercato azionario statunitense in questo mese, mentre non mancano le sfide fondamentali (la riunione della Fed di mercoledì 17 settembre) e l’S&P 500 è costoso quanto alla fine del 2021 secondo le valutazioni di mercato.

Questo consenso ribassista è una trappola? A prima vista no, perché settembre è stato anche il mese con la peggior performance media e la peggior performance mediana per il bitcoin dal 2009.

La tabella seguente, con fonte Coinglass, mostra la stagionalità del prezzo del bitcoin mese per mese dal 2013:

2. Ma nel ciclo rialzista del bitcoin iniziato nell’autunno 2022 e legato all’halving del 2024, settembre non è stato negativo ed è stato addirittura il punto di partenza di un impulso rialzista di fine anno

Ci sono comunque ragioni per sperare che questo settembre 2025 —forse turbolento nella prima parte— possa concludersi in maniera più favorevole.

Inoltre, osservando i mesi di settembre 2023 e 2024 (i mesi di settembre del nostro ciclo, quello iniziato nell’autunno 2022 dopo la fine del bear market), possiamo notare che hanno segnato (a partire dalla seconda parte del mese) l’inizio di un forte impulso rialzista.

Il grafico seguente mostra le candele giapponesi settimanali del prezzo del bitcoin dall’inizio dell’attuale ciclo, quello iniziato nell’autunno 2022.

In definitiva, la tendenza finale del bitcoin in questo settembre 2025 non sarà decisa dall’analisi ciclica o tecnica, ma dalla decisione di politica monetaria che la Fed annuncerà mercoledì 17 settembre.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

Guida al Volume Profile su TradingView: I Miei Settaggi Buona Domenica a tutti i trader, in questo video andremo a vedere come installare e settare il mio personale Volume Profile che utilizzo per le mie analisi.

Componenti Chiave del Volume Profile

Qualunque sia il tipo di Volume Profile che utilizzi, sono sempre presenti tre componenti fondamentali:

Punto di Controllo (POC): È il livello di prezzo con il volume scambiato più elevato durante il periodo analizzato. Viene rappresentato da una linea orizzontale di colore diverso (spesso rosso). Il POC è considerato un livello di prezzo di equilibrio, che spesso agisce come forte supporto o resistenza.

Area di Valore (Value Area - VA): È l'intervallo di prezzo in cui è stato scambiato una percentuale significativa (generalmente il 70%) del volume totale. Quest'area indica il consenso del mercato sul valore di un asset. Le due linee che la delimitano sono:

Value Area High (VAH): Il livello di prezzo più alto all'interno dell'Area di Valore.

Value Area Low (VAL): Il livello di prezzo più basso all'interno dell'Area di Valore.

Nodi di Volume (Volume Nodes): L'istogramma del Volume Profile è composto da nodi che mostrano il volume scambiato a ogni livello di prezzo.

High Volume Nodes (HVN): Picchi nell'istogramma che indicano un'elevata attività di trading.

Low Volume Nodes (LVN): Avvallamenti nell'istogramma che mostrano una bassa attività di trading e che spesso agiscono come aree di rapido movimento del prezzo.

3. Utilizzo per l'Analisi e il Trading

Il Volume Profile è uno strumento potente per la tua analisi tecnica:

Identificazione di Supporto e Resistenza: I livelli di alto volume (POC e HVN) indicano aree in cui il mercato ha trovato un accordo e dove è probabile che il prezzo si stabilizzi o inverta la direzione.

Individuazione di Livelli di Reversione: I livelli di basso volume (LVN) possono suggerire aree in cui il prezzo potrebbe muoversi rapidamente senza incontrare molta resistenza.

Conferma di Tendenze: Se il prezzo si muove al di sopra del POC, può indicare un sentiment rialzista. Se si muove al di sotto, un sentiment ribassista.

4. Impostazioni e Personalizzazione

TradingView ti permette di personalizzare il Volume Profile per adattarlo alle tue preferenze:

Numero di Righe: Puoi aumentare o diminuire il numero di barre orizzontali per avere un'istogramma più dettagliato o più liscio.

Percentuale dell'Area di Valore: Puoi regolare la percentuale di volume che definisce l'Area di Valore, se preferisci un intervallo più stretto o più ampio.

Colori e Stile: Puoi cambiare i colori del POC, dell'Area di Valore e dell'istogramma stesso per adattarli al tuo tema grafico.

Vi saluto come al solito con un abbraccio e buon trading.

Grazie Ciao Mauro

Vi cito le mie tre regole che coltivo costantemente:

Pazienza, disciplina ed avere sempre un piano.

L’impatto del dato Unemployment Claims sui mercati finanziariIl dato Unemployment Claims rappresenta uno degli indicatori più monitorati per comprendere lo stato di salute dell’economia statunitense. Misura il numero di persone che richiedono per la prima volta il sussidio di disoccupazione settimanale, offrendo così un aggiornamento rapido sul mercato del lavoro. Un dato più alto del previsto segnala un peggioramento del mercato del lavoro, mentre un dato più basso suggerisce un’economia in miglioramento. Questo risultato influenza profondamente i mercati valutari (forex) e delle materie prime, poiché riflette le aspettative sulla crescita economica, sulla politica monetaria e sui rischi di recessione.

Possibili scenari per l’oro (GOLD)

L’oro ha una relazione inversa con la forza dell’economia e dei tassi d’interesse reali. Quando le Unemployment Claims aumentano, suggerendo un peggioramento dell’occupazione e dunque un possibile rallentamento economico, le banche centrali possono stimolare l’economia con politiche monetarie più accomodanti (taglio dei tassi, espansione della massa monetaria). Questo favorisce l’oro, considerato un bene rifugio e una protezione dall’inflazione e dall’incertezza. Al contrario, un miglioramento del mercato del lavoro e delle Unemployment Claims porta spesso a rialzi dei tassi, riducendo l’appeal dell’oro e spingendo i prezzi verso il basso.

Un dato Unemployment Claims più alto del previsto potrebbe far salire il prezzo dell’oro in zona 3416. Un dato più basso, invece, potrebbe portare ad un calo fino alla zona 3310 - 3325.

Possibili scenari su EUR/USD

Per la coppia EUR/USD, il dato Unemployment Claims riflette la forza relativa dell’economia americana. Un dato peggiore del previsto è generalmente ribassista sul dollaro USA, causando un deprezzamento del dollaro rispetto all’euro e quindi una possibile salita della coppia EUR/USD. Un dato migliore rafforza il dollaro, favorendo ribassi della coppia EUR/USD. Al contempo, la situazione economica europea e le politiche della BCE influenzano il cambio, ma i dati statunitensi restano il driver principale. Un dato Unemployment Claims peggiore può portare a un rialzo di EUR/USD fino alla zona 1,1760. Al contrario, un dato migliore potrebbe spingere il cross al ribasso fino alla zona 1,1450.

Possibili scenari per le coppie con dollaro australiano (AUD/CHF, AUD/NZD, AUD/CAD)

Il dollaro australiano è sensibile ai dati del mercato del lavoro statunitense, oltre che all’andamento globale e al contesto di rischio. Un peggioramento delle Unemployment Claims USA, accompagnato da attese di rallentamento globale, spesso pesa sul dollaro australiano, considerato una valuta correlata al movimento delle materie prime.

Un aumento dei sussidi di disoccupazione USA potrebbe accentuare le pressioni ribassiste su queste coppie. Un dato invece sotto le attese potrebbe supportare un rimbalzo del dollaro australiano.

Possibili scenari su GBP/USD

Sulla coppia GBP/USD, un aumento delle Unemployment Claims USA (indicazione di rallentamento negli USA) può deprimere il dollaro e sostenere il prezzo della sterlina. Al contrario, dati in discesa sulle Unemployment Claims rafforzano il dollaro e possono far scendere GBP/USD. Le zone di attenzione sono 1,36 in caso di dati peggiori delle aspettative e 1,33 in caso di dati migliori delle attese.

I prezzi dell'oro rimangono ottimistici oggi: Obiettivo: 3.400.I prezzi dell'oro rimangono ottimistici oggi: Obiettivo: 3.400.

Panoramica attuale del prezzo dell'oro (al 27 agosto 2025)

Le notizie che influenzano i prezzi dell'oro si concentrano principalmente sui seguenti aspetti:

Evento: Il licenziamento da parte del presidente Trump della governatrice della Federal Reserve, Lisa Cook, ha suscitato preoccupazioni nel mercato circa l'indipendenza della Fed. La stessa Cook ha dichiarato che Trump non aveva l'autorità di licenziarla e che la questione potrebbe portare ad azioni legali.

Aspettative attuali: Il mercato prevede attualmente una probabilità superiore all'87% di un taglio dei tassi della Fed a settembre. Questa elevata aspettativa si basa principalmente sulla posizione accomodante del presidente della Fed Powell al Simposio di Jackson Hole.

Dati chiave: Il mercato sta monitorando attentamente i prossimi dati sul PIL statunitense (28 agosto) e l'indice dei prezzi PCE core (29 agosto). Questi dati influenzeranno direttamente la decisione della Fed sui tassi di interesse di settembre.

Analisi tecnica professionale

Posizionamento del trend: i prezzi dell'oro si stanno attualmente consolidando a un livello elevato all'interno di un trend rialzista di lungo termine.

Livelli chiave di supporto e resistenza:

Livelli di resistenza a breve termine:

$3394,00, $3400-3405, con ulteriore resistenza nell'area $3420-3430.

Livelli di supporto a breve termine:

$3362,00, $3350,00, con ulteriore supporto chiave intorno a $3330.

Se i prezzi dell'oro scendessero al di sotto del livello di supporto chiave di $3350, potrebbe innescarsi una correzione tecnica più profonda, che potrebbe spingere i prezzi dell'oro a $3330 o persino a $3300.

Se i prezzi dell'oro scendessero al di sotto del livello di supporto chiave di $3350, potrebbe innescarsi una correzione tecnica più profonda, che potrebbe spingere i prezzi dell'oro a $3330 o persino a $3300.

Sulla base dell'analisi di cui sopra, le tendenze più probabili del prezzo dell'oro e le strategie di trading sono le seguenti:

I prezzi dell'oro rimangono volatili a livelli elevati con un trend rialzista.

Persistono le preoccupazioni del mercato sull'indipendenza della Federal Reserve e le aspettative di tagli dei tassi, ma alcuni indicatori tecnici suggeriscono condizioni di ipercomprato.

È più probabile che i prezzi dell'oro oscillino all'interno del range 3350-3420 dollari, digerendo i recenti guadagni e creando slancio.

Strategia di trading 1:

Range Trading: si consideri l'acquisto sui ribassi vicino ai livelli di supporto (ad esempio, 3365-3375 dollari) con una posizione piccola; si realizzino parzialmente i profitti vicino ai livelli di resistenza (ad esempio, 3400 o 3420 dollari).

Acquisto 1: $3365-3375

Acquisto 2: $3375-3380

Stop Loss: $3350-3360

Target: $3400-3420

Follow-up in caso di breakout: se l'oro sfonda e mantiene $3420, valuta la possibilità di continuare ad acquistare, con target al massimo precedente o addirittura più alti.

Strategia di trading 2:

Avversione al rischio: se i prezzi dell'oro scendono al di sotto del livello di supporto chiave di $3350, soprattutto se effettivamente scendono sotto $3330, interrompi immediatamente le perdite o riduci le posizioni lunghe. Sii paziente e attendi: attendi che il prezzo dell'oro torni a un livello di supporto inferiore (come $3300 o anche vicino alla media mobile a 100 giorni) prima di considerare l'apertura di posizioni lunghe a medio-lungo termine in lotti.

Analisi dell'oro del 25 agosto

La scorsa settimana, il mercato dell'oro ha messo a segno un altro emozionante bottom-out e un successivo rimbalzo. Durante la sessione mattutina di venerdì, i prezzi dell'oro hanno continuato a oscillare ribassista all'interno del range 3342-3320. Tuttavia, in serata, i prezzi dell'oro hanno improvvisamente guadagnato slancio, rimbalzando con forza dall'area di supporto di 3320 e sfondando due livelli di resistenza chiave: 3340 e 3360. Infine, ha toccato quota 3380 e ha chiuso sopra 3370, registrando un'ampia candela rialzista sul grafico giornaliero, con un guadagno di oltre 55 dollari. Questa tanto attesa candela rialzista segnala forse la fine dell'ampio pattern di trading range-bound che persiste da oltre due mesi?

Pattern Tecnico: Risveglio dei Tori nel Range

Da una prospettiva macro, i prezzi dell'oro sono rimasti intrappolati in un ampio pattern di trading all'interno di un range compreso tra 3450 e 3250 per oltre due mesi. Il mercato ha oscillato tra tori e orsi, in assenza di una chiara direzione direzionale. Tuttavia, il forte rimbalzo di venerdì scorso ha effettivamente sfondato per la prima volta il livello di resistenza chiave di 3375, formando inizialmente una piccola struttura a doppio minimo nell'area 3310-3320, di grande importanza tecnica.

Il mercato si trova attualmente in una fase critica: se il livello di supporto di 3360 riuscisse a essere mantenuto questa settimana e il trend rialzista continuasse, il pattern a doppio minimo potrebbe essere confermato e i prezzi dell'oro entrerebbero in un nuovo ciclo di forte movimento rialzista. Al contrario, se il prezzo sfondasse 3350 dopo un'impennata, indicherebbe che il mercato non è ancora uscito dal pattern volatile ed è semplicemente entrato in un nuovo ciclo di trading all'interno di un range.

Posizioni chiave e logica di mercato

Nel breve termine, la pressione al rialzo si concentrerà sull'area 3372-3380, seguita dal livello 3400. Il supporto al ribasso si trova nell'area 3360-3358, con un supporto più critico a 3350 e nell'area 3335-3340.

Le sessioni di trading asiatiche ed europee di lunedì saranno particolarmente critiche. Se i prezzi dell'oro riuscissero a mantenere il supporto a 3360 e a ristabilirsi sopra 3370 prima della sessione europea, ciò indicherebbe una forte correzione del mercato e si prevede che il trend rialzista del mercato statunitense continui. Al contrario, se continuasse a essere scambiato sotto pressione a 3372 e si ritirasse lentamente, indicherebbe che il mercato non è ancora pronto per una rottura e potrebbe ritestare il supporto a 3350 o addirittura a 3335.

Catalizzatore del sentiment fondamentale

Il recente calo dai massimi dell'indice del dollaro USA e il lento aumento dei rendimenti dei titoli del Tesoro USA hanno offerto una tregua all'oro. Il mercato sta anche rivalutando silenziosamente il ritmo degli aumenti dei tassi di interesse della Federal Reserve: sempre più investitori mettono in dubbio la sostenibilità economica di aumenti aggressivi dei tassi. L'incertezza geopolitica e le preoccupazioni per una recessione globale continuano a fornire un supporto implicito all'oro.

Strategia di trading: cauto ottimismo, passo dopo passo

Nel contesto attuale, gli investitori dovrebbero mantenere un atteggiamento cauto ottimismo:

Coloro che detengono posizioni lunghe a basso livello potrebbero considerare di ridurre parzialmente le proprie posizioni nell'area 3370-3380, mantenendo al contempo una posizione di fondo per attendere un'ulteriore rottura.

Si consiglia a chi detiene posizioni corte di attendere un'opportunità di acquisto dopo un pullback nell'area 3355-3360 e di stabilizzarsi, con uno stop-loss sotto i 3350.

Se una spinta diretta verso il livello 3400 viene bloccata, si consideri una posizione corta leggera per scommettere sulla volatilità continua.

Conclusione: l'oscurità prima dell'alba è la più difficile da sopportare.

Il mercato dell'oro è stato alla deriva in queste acque volatili per troppo tempo e ogni volta che sembrava sfondare, è stato tirato indietro. Tuttavia, la formazione a doppio minimo e il forte pattern a candela rialzista di questa volta creano davvero un'atmosfera diversa. Il mercato è in continua evoluzione e gli investitori astuti sanno come trovare spiragli di luce nella nebbia e attendere una svolta in mezzo alla volatilità. Forse questa volta è davvero diverso.

La psicologia del rischio nel tradingLa gestione del rischio nelle posizioni di trading è uno dei pilastri fondamentali per chi vuole operare con successo nei mercati finanziari. Una delle domande più importanti per ogni trader è: quale porzione del proprio capitale rischiare in ogni singola operazione? La risposta a questa domanda non è solo teorica, ma ha un impatto diretto sulla performance e sulla sopravvivenza nel lungo termine. Il rischio per operazione si determina calcolando la distanza tra il punto di entrata e lo stop loss, misurata in pips o in unità di prezzo, moltiplicata per la dimensione della posizione. Questo calcolo serve a definire quanti soldi sono esposti in caso di perdita.

Un approccio prudente è quello di rischiare tra l’1% e il 2% del capitale totale per ogni trade. Questa strategia è consigliata soprattutto ai trader alle prime armi o a chi vuole mantenere una sicurezza elevata contro i ribassi. Rischiare poco per operazione significa aspettarsi guadagni più contenuti, ma anche avere un controllo migliore sul capitale, limitando i drawdown e mantenendo stabilità psicologica nei periodi negativi.

Si passa poi a un rischio medio, che varia dal 2% al 5% del capitale per trade. Qui i rendimenti attesi sono più elevati, ma la sicurezza del capitale diminuisce. Questo livello è ideale per trader più esperti, psicologicamente preparati a gestire drawdown più profondi e sequenze di perdite. È fondamentale in questo caso essere disciplinati e non farsi sopraffare dall’emotività, perché colpi di testa specie dopo perdite possono compromettere i risultati complessivi.

Rischiare oltre il 5% per ogni singola operazione è da considerarsi un rischio altissimo. Si parla spesso di trade "5 stelle", ovvero pochi setup di altissima convinzione dove il trader è quasi certo di un esito positivo. I potenziali profitti sono grandi, ma con due sole perdite consecutive si può perdere circa il 10% del capitale, una soglia che può dare un colpo duro alla psicologia e al conto stesso.

Infine, esiste il rischio definito "stupido" quando si supera il 10% per singolo trade. Qui la probabilità di "bruciare" l’intero conto in pochi trade è altissima. Poiché non esistono setup infallibili, questa strategia è estremamente pericolosa e da evitare categoricamente.

Uno dei problemi più comuni tra i trader inesperti è non calcolare la percentuale di rischio realmente presa in ogni operazione, affidandosi a una dimensione fissa delle posizioni indipendentemente dalla salute del conto o dalla volatilità del mercato. Questo errore può portare a esposizioni eccessive e a perdite rapide e difficili da recuperare.

Metodi efficaci per calcolare la dimensione ottimale della posizione includono il modello percentuale che normalizza il rischio per ogni trade in una frazione dell’intero capitale, e formule matematiche come il Kelly Criterion, che tiene conto della probabilità di successo e del rapporto rischio/ricompensa per suggerire la quota ideale da investire. Tuttavia, anche in questi casi, molti trader preferiscono adottare una versione più conservativa per limitare potenziali danni finanziari.

L’importanza della gestione del rischio attraverso un position sizing corretto è confermata da studi che attribuiscono a questa componente oltre il 90% del risultato di lungo termine di un sistema di trading. Il controllo rigoroso del rischio aiuta non solo a preservare il capitale, ma anche a mantenere uno stato mentale equilibrato, elemento chiave per decisioni razionali e costanti nel tempo.

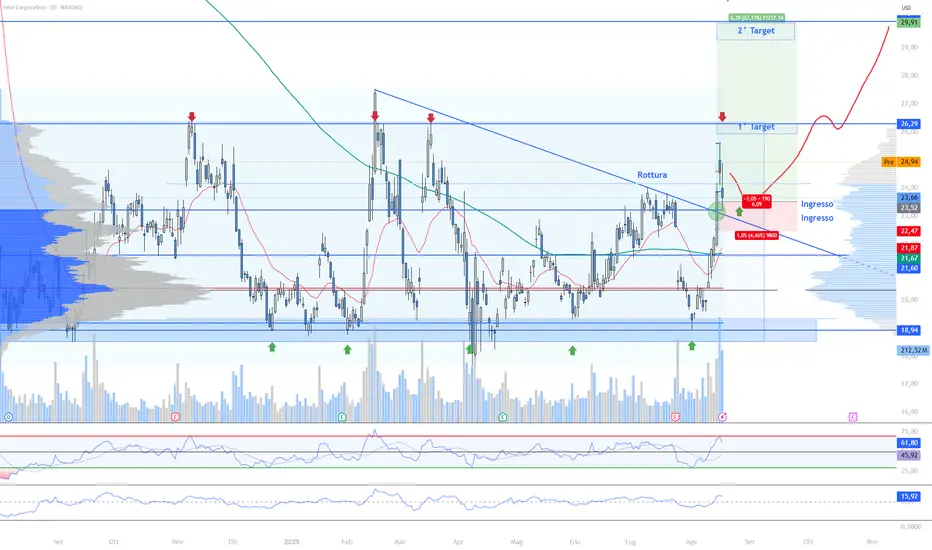

Analisi Tecnica e Operativa su INTEL (INTC)

Buongiorno a tutti i trader da Mauro, in questa analisi, voglio condividere il mio approccio sul titolo Intel, con un focus sulla mia operatività recente e sulla mia visione per il futuro prossimo. Come sapete, il trading non è una scienza esatta, ed è per questo che la gestione del rischio e la pianificazione sono tutto.

Il mio ingresso principale è avvenuto sul livello di $23,44, innescando la prima parte della mia posizione. Avevo preparato un secondo allarme a $23,13, ma non è scattato. Questo ci dimostra ancora una volta l'importanza di non puntare tutto su un singolo prezzo, ma di dividere la "size" del proprio trade su un'intera area. È l'unico modo per non rimanere fuori dal mercato e per proteggersi.

La mia tesi operativa si basa su diversi fattori, sia tecnici che fondamentali. Dal punto di vista grafico, considero il livello dei 23$ di come un supporto cruciale, ecco perchè ho messo lo stop in area 22$. Una sua rottura, infatti, invaliderebbe completamente il mio setup, dato che si andrebbe a compromettere la rottura della trendline che ha seguito il "gap down" dell'8 agosto 2024 e il supporto orizzontale del cluster volumetrico. Fino a quando questo livello tiene, sono fiducioso nella mia posizione.

Oltre ai volumi e all'analisi delle trendline, la situazione è supportata anche da notizie positive. Abbiamo avuto l'annuncio del supporto di Trump, che vuole investire su Intel come produttore di chip leader negli Stati Uniti. Inoltre, l'investimento di 2 miliardi di dollari da parte di SoftBank fornisce un ulteriore catalizzatore positivo. Queste notizie, a mio avviso, spingono il titolo e sono a favore del mio piano.

Per gli investitori a lungo termine, ribadisco che dal livello di $19 Intel si presenta come un'ottima opportunità. Ma per la mia operatività da trader, mi sono prefissato obiettivi chiari: il mio primo target è l'area dei $26, e il secondo è a $29. So benissimo che questo movimento potrebbe richiedere tempo, e soprattutto so che la zona dei $26 sarà un test importante, che richiederà molta liquidità per essere superata.

Ora non ci resta che osservare e gestire al meglio la nostra posizione, perché con un titolo come Intel, non si è mai abbastanza prudenti.

Con questo vi saluto con un grande abbraccio.

Grazie ciao da Mauro

Vi cito le mie tre regole che coltivo costantemente:

Pazienza, disciplina ed avere sempre un piano.

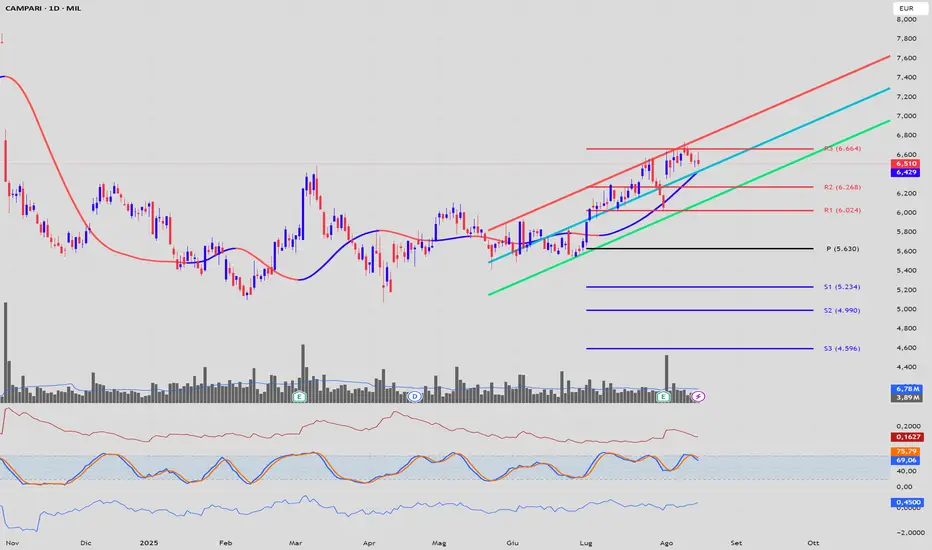

Analisi a 360° su CampariAnalisi Fondamentale

L'analisi dei dati finanziari rivela una crescita costante del fatturato prevista fino al 2025, che riflette sia lo slancio organico sia l'impatto dell'acquisizione. Tuttavia, questa crescita contrasta con il significativo calo del reddito netto previsto per il 2024, attribuibile ai costi di integrazione e ristrutturazione. Nonostante ciò, Campari mantiene margini di profitto lordo impressionanti al 58,2%, a testimonianza del potere dei suoi marchi, sebbene recentemente sotto pressione a causa di un mix di vendite sfavorevole e dell'aumento dei costi. L'acquisizione ha trasformato il bilancio, con un notevole aumento degli asset totali e, criticamente, un'impennata del debito per finanziare l'operazione da 1,2 miliardi di euro, aumentando il profilo di rischio finanziario. Il flusso di cassa del 2024 mostra un "Flusso di cassa libero" profondamente negativo per -518,21 milioni di euro e un "Flusso monetario da investimento" negativo per -1.290,3 milioni di euro, riflettendo il prezzo di acquisto di Courvoisier. In contrasto, il "Flusso di cassa operativo" rimane positivo, dimostrando che il business sottostante continua a generare liquidità. I dati raccontano la storia di un' "ipoteca strategica": l'azienda sta sacrificando la redditività a breve termine per un asset che ritiene genererà un valore superiore nel lungo periodo. I multipli di valutazione, come l'elevato rapporto Prezzo/Utili di 41,5x (Image 3), suggeriscono che il mercato sta già scontando un successo nella ristrutturazione di Courvoisier, creando un potenziale rischio qualora l'esecuzione dovesse vacillare.

L'analisi SWOT rivela un'azienda a un bivio strategico. Il suo principale punto di forza risiede nel portafoglio di oltre 50 marchi iconici ad alta marginalità, con una leadership indiscussa nel segmento in crescita degli aperitivi. A questo si aggiunge una comprovata capacità di integrare acquisizioni e una solida rete di distribuzione globale. Tuttavia, la principale debolezza è l'elevato indebitamento finanziario derivante dall'operazione Courvoisier, che riduce la flessibilità finanziaria e aumenta la vulnerabilità alle flessioni della spesa dei consumatori. L'opportunità più grande è legata proprio al successo del rilancio di Courvoisier, che potrebbe accelerare la premiumizzazione del gruppo e aprire le porte al mercato asiatico, in particolare alla Cina. Parallelamente, la crescita continua di Espolòn e Wild Turkey si allinea con le tendenze di consumo, offrendo ulteriori vie di crescita organica. Le minacce, d'altra parte, sono significative: il rischio di integrazione di un'acquisizione così grande è notevole, aggravato da rischi geopolitici come le tariffe e le indagini anti-dumping, un'intensa concorrenza e la possibilità di un prolungato rallentamento economico che deprima la domanda di alcolici premium. In sostanza, Campari sta scommettendo i suoi tradizionali punti di forza per mitigare le nuove debolezze e minacce, con l'intero quadro strategico ora orientato a far fruttare questa singola, massiccia operazione.

Analisi Tecnica

Il grafico del titolo mostra un trend primario rialzista, chiaramente definito dal canale di regressione ascendente. L'azione dei prezzi si muove con forza nella metà superiore del canale, indicando un momentum positivo sostenuto. I punti pivot calcolati con il metodo di Fibonacci, offrono una mappa precisa dei livelli operativi. Il prezzo attuale si trova al di sopra della seconda resistenza (R2) a 6,268 € e si sta avvicinando alla terza resistenza (R3) a 6,644 €. Di conseguenza, il livello R2 funge ora da supporto immediato, mentre R3 rappresenta la prossima barriera chiave da superare. L'oscillatore Stocastico si trova nella parte alta del suo range, prossimo alla zona di ipercomprato (sopra 80), segnalando che il movimento rialzista potrebbe essere in una fase matura, pur non avendo ancora fornito un chiaro segnale di inversione. L'indicatore di Momentum si posiziona saldamente al di sopra della linea dello zero, confermando la forza del trend, sebbene mostri un leggero appiattimento che suggerisce una possibile fase di consolidamento o una pausa. La volatilità, misurata dall'ATR, è in diminuzione, indicando un restringimento del range di prezzo che spesso precede un movimento direzionale più ampio. I volumi di scambio rimangono nella media, senza mostrare picchi significativi che possano confermare con forza una rottura imminente.