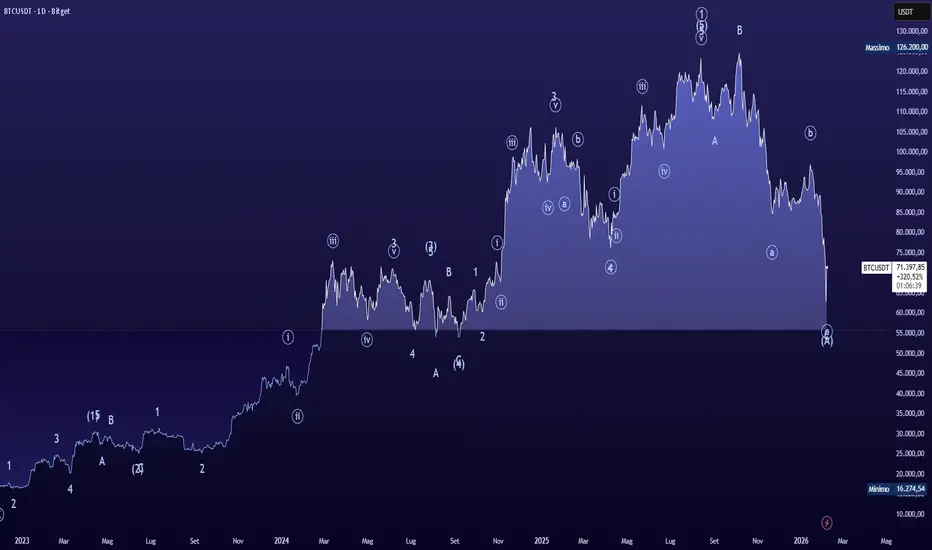

Oltre le candele dove si muove davvero il capitaleDESCRIZIONE 📐

Questo grafico non è pensato per interpretare l’ultima fase correttiva, ma per valutare la solidità dell’intero ciclo rialzista iniziato dai minimi del 2023. L’impostazione Baseline ancorata al 38% dell’intera salita sposta l’attenzione dal breve termine alla struttura profonda del movimento . Non si misura la debolezza del prezzo, ma la tenuta del baricentro del trend.

SPIEGAZIONE 🧠

Il 38% rappresenta l’area in cui i trend forti tendono a consolidare senza rompersi. È il livello dove il mercato rilascia e riassorbe pressione, mantenendo intatta l’architettura rialzista. Finché il prezzo rimane sopra questa Baseline, la volatilità non segnala distribuzione, ma assorbimento ordinato delle vendite. Il movimento non è regressivo, è fisiologico.

LETTURA STRUTTURALE 📊

La Baseline agisce come una linea di separazione netta tra rumore operativo e sostanza direzionale. Sopra la linea il trend resta valido, sotto inizierebbe una vera perdita di controllo ciclico. La colorazione superiore del grafico non indica euforia, ma continuità strutturale. I precedenti massimi vengono riutilizzati come zone di valore, non come barriere emotive.

CONSIDERAZIONI 🔍

Questo è il comportamento tipico di un mercato maturo: ritracciamento, compressione, ricostruzione di inerzia. Non sta cercando un nuovo massimo immediato, ma sta preparando una base più ampia e solida per obiettivi futuri più ambiziosi 🚀. Osservare solo le singole candele porta a leggere debolezza; osservare la geometria del ciclo rivela forza latente.

NOTA FINALE ⚠️

Restare ancorati esclusivamente alle candele giapponesi è un limite analitico. Esistono configurazioni grafiche più lente e più lucide, capaci di mostrare dove si sta realmente posizionando il capitale. Ignorarle non semplifica l’analisi: la rende soltanto più fragile.

Ti piace questa analisi? Supporta il mio lavoro: lascia un LIKE, commenta la tua visione qui sotto e SEGUIMI per non perdere i prossimi setup 📌

Analisi trend

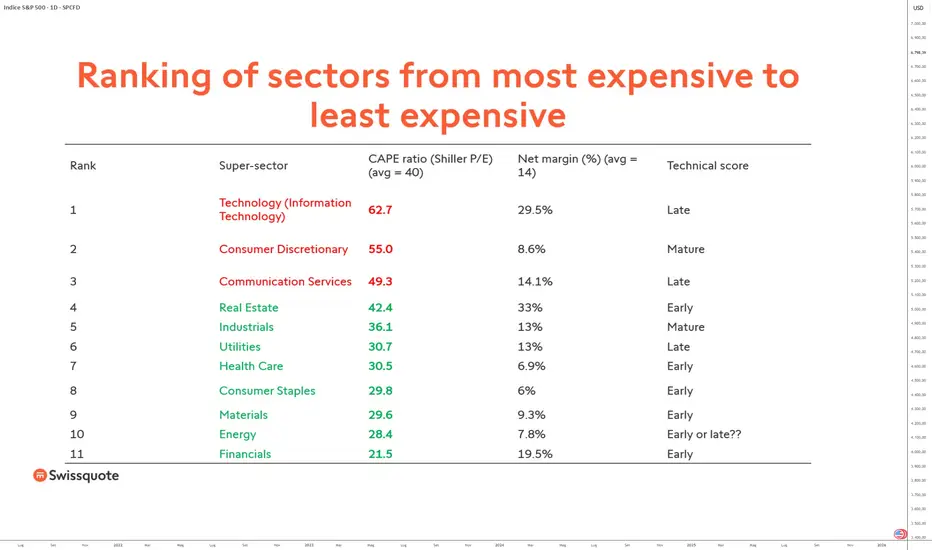

Settori che potrebbero sovraperformare l’S&P 500 (metodologia)Mentre l’S&P 500 continua a muoversi sui massimi storici e risulta molto caro in termini di valutazione, è possibile ottimizzare e diversificare individuando settori che potrebbero sovraperformare l’S&P 500 nei prossimi mesi? Vincent Ganne propone la sua risposta metodologica. L’analisi viene condotta all’interno degli 11 “super settori” dell’indice S&P 500.

Metodologia di analisi applicata agli 11 super settori dell’S&P 500: rapporto CAPE + margine netto + punteggio tecnico medio/lungo termine

1) P/E di Shiller (rapporto CAPE)

Il rapporto CAPE (Cyclically Adjusted Price-to-Earnings) misura il livello di valutazione di un mercato rapportando il prezzo alla media degli utili reali (corretti per l’inflazione) degli ultimi 10 anni.

Consente di attenuare i cicli economici e contabili ed è utilizzato soprattutto per valutare il grado di sopravvalutazione relativa di un mercato nel lungo periodo. Storicamente, un CAPE elevato è associato a rendimenti futuri più bassi su un orizzonte pluriennale.

2) Margine netto

Il margine netto di un settore misura la redditività finale media delle imprese del settore, ossia la quota di fatturato che rimane come utile netto dopo tutti i costi. A livello settoriale, si tratta di una media ponderata dei margini netti delle società del settore (spesso ponderata per capitalizzazione di mercato).

3) Punteggio tecnico medio/lungo termine

Un punteggio tecnico che qualifica la maturità del trend secondo le categorie “early”, “mature” e “late”. Dal punto di vista dell’analisi tecnica, la potenziale sovraperformance è più probabile nelle categorie “early” e “mature”. La classificazione si basa sull’analisi tecnica dei grafici settimanali e mensili.

Incrociando questi tre criteri, l’obiettivo è identificare settori che combinino una valutazione ragionevole, una redditività strutturale sufficiente e una dinamica tecnica ancora sfruttabile. Questo approccio mira a evitare settori che, pur mostrando una forte crescita degli utili, risultano già fortemente sopravvalutati e tecnicamente in una fase avanzata del ciclo.

I dati sulla crescita delle vendite e degli utili mostrano una forte concentrazione della performance recente nel settore tecnologico e, in misura minore, in quello industriale. Tuttavia, questi settori figurano anche tra i più costosi in termini di rapporto CAPE, il che limita il loro potenziale di sovraperformance relativa nel medio termine, nonostante margini elevati e una solida crescita degli utili.

La tabella sottostante presenta i risultati dell’analisi. Le migliori opportunità si trovano nei settori a basso prezzo (vedi rapporto CAPE), con un margine netto superiore alla media e un punteggio tecnico che non sia classificato come “late”.

Al contrario, diversi settori mostrano un profilo più equilibrato. Il settore finanziario si distingue per un rapporto CAPE sensibilmente inferiore alla media, margini netti robusti e un posizionamento tecnico ancora favorevole. Anche i settori difensivi, come beni di consumo di base e sanità, presentano valutazioni più moderate, con punteggi tecnici classificati come “early”, suggerendo un potenziale di rotazione settoriale a loro favore in caso di rallentamento economico o aumento della volatilità.

Anche il settore immobiliare e i servizi di pubblica utilità meritano particolare attenzione. Sebbene la loro crescita degli utili sia più modesta, gli elevati margini e una valutazione tornata più interessante dopo diversi trimestri di sottoperformance potrebbero renderli candidati credibili a una sovraperformance relativa se le condizioni monetarie dovessero allentarsi.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

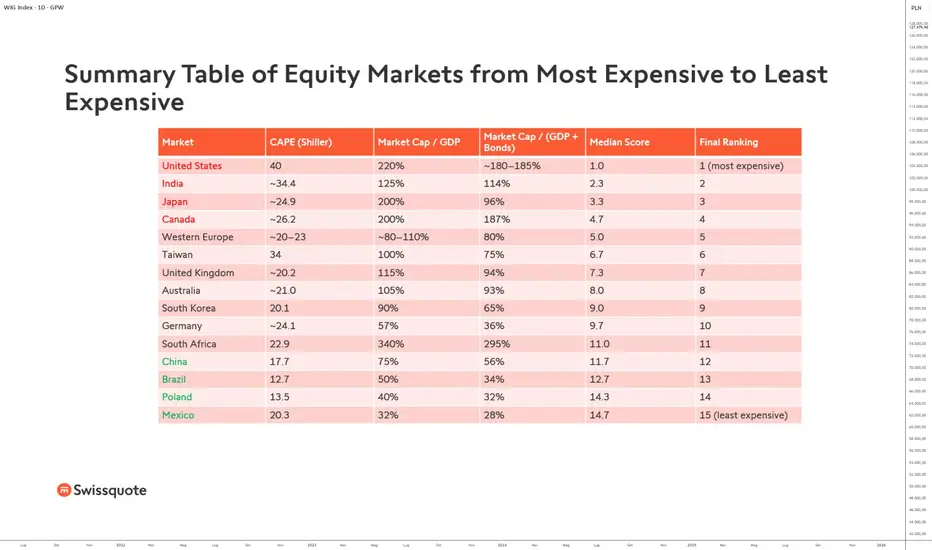

Diversificarsi metodologicamente lontano da Wall StreetPoiché l’indice S&P 500 è vicino al suo massimo storico di valutazione del 1999/2000 (P/E di Shiller) e il contesto macroeconomico e geopolitico globale è “complesso”, è ancora possibile trovare nel mondo mercati azionari convenienti dal punto di vista fondamentale e attraenti dal punto di vista tecnico?

Propongo qui un approccio metodologico volto a individuare mercati azionari internazionali che si trovino in una tendenza rialzista di lungo periodo e che siano ancora molto economici rispetto a Wall Street (la valutazione dell’S&P 500 funge da riferimento).

Sono stati selezionati tre criteri di valutazione per analizzare in modo pertinente la valutazione dei mercati azionari globali, concentrandosi sui primi 20 per capitalizzazione di mercato.

1) P/E di Shiller (rapporto CAPE)

Il rapporto CAPE (Cyclically Adjusted Price-to-Earnings) misura il livello di valutazione di un mercato rapportando il prezzo alla media degli utili reali (corretti per l’inflazione) degli ultimi 10 anni.

Consente di attenuare i cicli economici e contabili ed è utilizzato principalmente per valutare il grado di sopravvalutazione relativa di un mercato nel lungo periodo. Storicamente, un CAPE elevato è associato a rendimenti futuri più bassi su più anni.

2) Capitalizzazione di mercato totale / PIL (Indicatore di Buffett)

Questo rapporto confronta il valore totale delle azioni quotate di un Paese con la dimensione della sua economia reale (PIL).

Fornisce una visione macro della valutazione del mercato azionario rispetto alla capacità produttiva del Paese. Un livello nettamente superiore al 100 % suggerisce che il mercato azionario è costoso rispetto all’economia sottostante.

3) Capitalizzazione di mercato / (PIL + bilancio della banca centrale)

Questo indicatore è una versione estesa dell’Indicatore di Buffett che include il bilancio della banca centrale (attivi totali) nel denominatore.

Mira a tenere conto dell’impatto delle politiche monetarie espansive sui prezzi degli asset finanziari. Un rapporto più moderato può indicare che la valutazione del mercato è in parte sostenuta dalla liquidità monetaria piuttosto che dalla sola crescita economica.

La tabella seguente presenta i mercati azionari dal più caro al meno caro sulla base della media di questi tre criteri di valutazione. Mercati come Brasile, Polonia, Cina, Messico e Corea del Sud mostrano solide tendenze rialziste di lungo periodo dal punto di vista tecnico e offrono ancora un forte potenziale di recupero rispetto alla valutazione dell’S&P 500. Questi mercati rappresentano valide strategie di diversificazione. È fondamentale curare il timing di ingresso: un mercato va acquistato solo dopo una fase di ritracciamento e un ritorno su un supporto tecnico chiave.

4) Metodologia di classificazione

Ho assegnato un rango a ciascun rapporto (1 = mercato più caro / rapporto più elevato, 20 = mercato meno caro / rapporto più basso).

Per ogni mercato ho poi calcolato la media di questi ranghi per costruire una colonna sintetica denominata “Punteggio mediano”.

Secondo questa sintesi, Stati Uniti, India e Giappone risultano i mercati più cari, seguiti dall’Europa occidentale, mentre mercati più convenienti come Cina, Polonia e Brasile rientrano nell’area dei mercati emergenti.

Il grafico sottostante illustra la tendenza rialzista di lungo periodo del mercato azionario polacco su orizzonti temporali mensili, settimanali e giornalieri.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

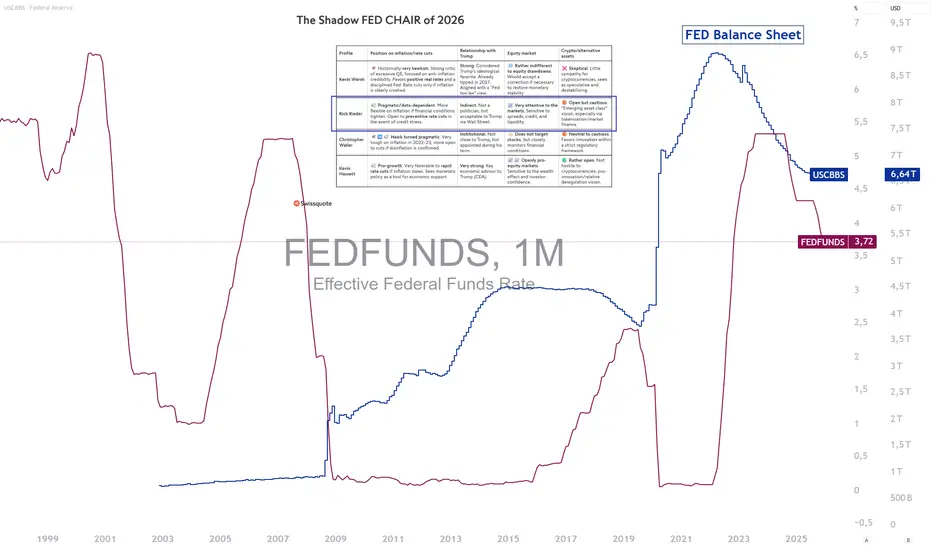

Un presidente della Fed pro-borsa?Kevin Warsh sarà quindi il prossimo presidente della Federal Reserve degli Stati Uniti (Fed) quando Jerome Powell lascerà il suo incarico a partire dal prossimo mese di maggio. Siamo ormai entrati in questo periodo particolare che vedrà la coesistenza di Jerome Powell e Kevin Warsh, quest’ultimo con lo status di “Shadow Fed Chair”.

Vale a dire il futuro presidente della Fed che il mercato inizierà ad ascoltare, poiché le tendenze borsistiche anticipano sempre di diversi mesi le prospettive di politica monetaria.

Diverse domande si pongono riguardo al fatto che Kevin Warsh possa avere, nel tempo, un impatto favorevole sulla tendenza di fondo del mercato azionario:

• Qual è la sua credibilità storica all’interno di Wall Street e dell’alta finanza statunitense in generale? È considerato influenzabile dall’Amministrazione Trump?

• Qual è la sua visione sulla disinflazione e sul livello di inflazione a partire dal quale la Fed può riprendere il taglio del tasso dei federal funds?

• Qual è la sua visione sul tasso di interesse neutrale della Fed: 3%, 2,5%, 2%? Ovvero il tasso che la Fed potrebbe mirare a raggiungere sotto la sua presidenza.

• È favorevole a una modifica dell’obiettivo di inflazione della Fed una volta raggiunto il target del 2%?

• È sensibile alla preservazione della tendenza rialzista degli asset rischiosi sui mercati azionari?

Le risposte a tutte queste domande consentiranno di valutare l’impatto dell’arrivo di Kevin Warsh alla guida della Fed sulla tendenza di fondo del mercato azionario, ma anche su obbligazioni, dollaro USA, materie prime e criptovalute.

Da un punto di vista storico, Kevin Warsh gode di una solida credibilità a Wall Street. Ex governatore della Fed durante la crisi finanziaria del 2008, è stato al centro delle decisioni monetarie più critiche degli ultimi decenni. Il suo profilo è quello di un tecnocrate con una profonda conoscenza dei meccanismi di mercato, vicino alle grandi istituzioni finanziarie e rispettato per la sua comprensione dei rischi sistemici. Ciò tende a rassicurare gli investitori sulla sua capacità di guidare la politica monetaria senza improvvisazioni.

Tuttavia, il suo recente avvicinamento a Donald Trump solleva una questione centrale: quella dell’indipendenza della Fed. Se storicamente Kevin Warsh si è posizionato come un “falco” dell’inflazione, le sue posizioni più accomodanti nel 2025 suggeriscono che potrebbe adottare, almeno inizialmente, un atteggiamento più favorevole a un allentamento monetario. Il mercato potrebbe interpretarlo come un segnale positivo, soprattutto se la disinflazione dovesse confermarsi senza un forte deterioramento del mercato del lavoro.

Per quanto riguarda il tasso di interesse neutrale, Kevin Warsh sembra più incline rispetto a Jerome Powell a ritenere che tale tasso sia strutturalmente più basso rispetto al passato, il che aprirebbe la strada a una politica monetaria meno restrittiva nel medio termine. Un simile orientamento sarebbe chiaramente favorevole ai mercati azionari, ma anche agli asset sensibili alla liquidità come le criptovalute.

Infine, anche se non lo dichiarerà mai esplicitamente, Kevin Warsh è pienamente consapevole del ruolo chiave svolto dalla stabilità dei mercati finanziari nella trasmissione della politica monetaria. In questo contesto, è probabile che si mostri attento a evitare un forte shock negativo sugli asset rischiosi, finché l’inflazione rimarrà sotto controllo.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

Rimbalzo dello yen (JPY): una minaccia sistemica?Lo yen giapponese è vicino al livello più basso degli ultimi 40 anni ed è da diversi anni la valuta più debole del mercato Forex. Tuttavia, dalla fine di gennaio 2026 sta mostrando un impulso rialzista che potrebbe rappresentare l’inizio di una fase di apprezzamento su un orizzonte temporale più lungo. Un simile cambiamento di regime nella tendenza dello yen rappresenta una minaccia per il Giappone, il mercato valutario e la finanza globale in generale?

È innanzitutto importante ricordare che il recente rimbalzo dello yen (JPY), ovvero il calo del tasso USD/JPY a partire dallo scorso venerdì, non modifica ancora la tendenza di fondo della valuta giapponese. Questa rimane ribassista. Tuttavia, se tale tendenza di fondo dovesse invertire direzione e trasformarsi in una nuova tendenza rialzista di lungo periodo, allora potrebbero emergere rischi significativi per la finanza globale. Questi rischi non sono legati al rimbalzo in sé, ma piuttosto alla velocità e al momentum di un’eventuale rivalutazione dello yen.

Il principale rischio sistemico deriverebbe dallo smantellamento delle posizioni di carry trade in yen ancora aperte. Allo stesso tempo, non va trascurato che il rimbalzo dello yen può anche avere effetti positivi, soprattutto per l’economia giapponese, impegnata nella lotta contro l’inflazione.

Ecco dove potrebbe emergere la minaccia sistemica per la finanza globale:

• Se lo yen rimbalza troppo rapidamente (la velocità è l’unico fattore determinante), potrebbe verificarsi uno smantellamento totale dei circa 200 miliardi di dollari di posizioni di carry trade in yen ancora aperte, con il rischio di un crollo dei mercati globali

• Se lo yen rimbalza con forza in un contesto di ulteriore aumento dei tassi di interesse giapponesi, verrebbe meno una fonte di finanziamento fondamentale per la finanza globale

• Se lo yen rimbalza in modo troppo forte e troppo rapido, gli investitori istituzionali giapponesi potrebbero rimpatriare i capitali investiti all’estero verso asset domestici, generando vendite sui mercati azionari globali

• Dal punto di vista tecnico, il cambio USD/JPY non dovrebbe scendere al di sotto del supporto a 140 JPY

Questi rischi devono tuttavia essere ridimensionati e inseriti in un contesto macroeconomico più ampio. Uno yen persistentemente debole ha certamente sostenuto la competitività delle esportazioni giapponesi e incrementato i profitti delle grandi società quotate, ma ha anche importato un’inflazione significativa, in particolare su energia e alimentari. In questo contesto, un rimbalzo controllato dello yen può essere visto, al contrario, come un fattore di stabilizzazione macroeconomica per il Giappone.

Uno yen più forte consentirebbe di ridurre l’inflazione importata, migliorare il potere d’acquisto delle famiglie giapponesi e restituire una certa credibilità alla politica monetaria della Bank of Japan (BoJ), a lungo percepita come ultra-accomodante e isolata rispetto alle altre grandi banche centrali. Ciò offrirebbe inoltre alla BoJ un maggiore margine di manovra per normalizzare gradualmente la propria politica dei tassi senza provocare uno shock inflazionistico.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

Rick Rieder: il prossimo “shadow Fed Chair”?Chi sarà il prossimo “shadow Fed Chair” mentre Jerome Powell si prepara a lasciare il suo incarico nel prossimo mese di maggio? Questa domanda è centrale per le prospettive della politica monetaria della Federal Reserve e per l’andamento di azioni, obbligazioni e dollaro USA nel primo semestre del 2026.

Il nome del prossimo presidente della Fed dovrebbe essere annunciato entro la fine di gennaio, e i candidati principali sono Rick Rieder, Kevin Warsh, Christopher Waller e Kevin Hassett. Tra questi quattro, Rick Rieder sembra ora essere in testa alle probabilità di essere scelto da Trump come prossimo shadow Fed Chair.

Nel periodo compreso tra febbraio e maggio 2026, è probabile che il mercato presti maggiore attenzione al futuro presidente della Fed piuttosto che a Jerome Powell, che si troverà negli ultimi tre mesi del suo mandato.

Per quanto riguarda il profilo del prossimo presidente della Fed, diversi punti chiave sono particolarmente importanti:

• Posizionamento sull’inflazione e sui tagli ai tassi di interesse

• Vicinanza al presidente Trump

• Posizionamento rispetto al mercato azionario

• Posizionamento rispetto alle criptovalute

Rick Rieder soddisfa oggi un numero crescente di questi criteri. In qualità di Chief Investment Officer per le strategie obbligazionarie globali di BlackRock, gode di una credibilità molto elevata presso i mercati finanziari, in particolare su tassi di interesse, debito pubblico e condizioni finanziarie globali. La sua capacità di interpretare i cicli macroeconomici e anticipare le svolte della politica monetaria è ampiamente riconosciuta dagli investitori istituzionali.

Sul fronte dell’inflazione, Rick Rieder adotta un approccio pragmatico e meno dogmatico rispetto all’attuale Fed. In più occasioni ha indicato che la disinflazione può proseguire nonostante un mercato del lavoro ancora solido, sostenendo così l’ipotesi di tagli dei tassi graduali ma concreti nel 2026. Questa lettura è in linea con le aspettative del mercato e con la volontà di Donald Trump di sostenere la crescita e gli asset finanziari.

La sua relazione indiretta con l’amministrazione Trump rappresenta un ulteriore punto di forza. Senza essere una figura politica divisiva, Rick Rieder è percepito come compatibile con una visione più pro-mercato, meno restrittiva e più attenta alla sostenibilità del debito pubblico statunitense. Al contrario, altri candidati sono giudicati troppo ideologici o eccessivamente accademici.

Per quanto riguarda i mercati azionari, Rick Rieder non ha mai nascosto il suo orientamento favorevole verso gli asset rischiosi in un contesto di abbondante liquidità e tassi reali contenuti. Una simile impostazione rafforzerebbe lo scenario di un sostegno implicito della Fed ai mercati finanziari durante la fase di transizione.

Infine, sulle criptovalute, Rick Rieder si è mostrato relativamente aperto, riconoscendo il loro ruolo crescente nell’ecosistema finanziario globale e sostenendo una regolamentazione pragmatica piuttosto che restrittiva. Un segnale che sarebbe particolarmente apprezzato dai mercati crypto in caso di nomina.

In questo contesto, l’ascesa di Rick Rieder come potenziale “shadow Fed Chair” potrebbe diventare uno dei principali catalizzatori di mercato del primo semestre 2026.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

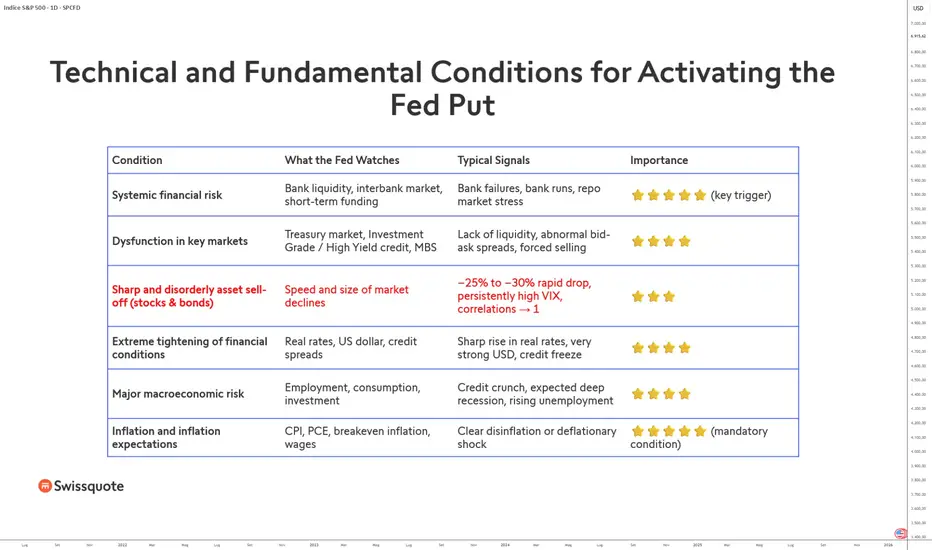

S&P 500: il Fed Put è attivabile in questo momento?Con l’aumento della volatilità sui mercati azionari dovuto a fattori macroeconomici globali e geopolitici, la prima decisione di politica monetaria della Fed dell’anno, prevista per mercoledì 28 gennaio, è molto attesa. Tuttavia, è improbabile che la Fed intervenga a sostegno dei mercati in questa fase: il Fed Put non è attualmente attivabile. Ma cos’è esattamente il Fed Put?

Il Fed Put rappresenta la convinzione che, in caso di forti ribassi dei mercati o di minacce al sistema finanziario, la Federal Reserve allenterà la propria politica monetaria.

In concreto, ciò può tradursi in: tagli dei tassi di interesse, una pausa o la fine della stretta monetaria, iniezioni di liquidità a breve termine o programmi di acquisto di asset a lunga durata (QE). Senza un’inflazione sotto controllo, il Fed Put rimane molto lontano, anche in presenza di cali dei mercati, poiché non protegge dai normali mercati ribassisti.

Ecco i punti chiave da ricordare:

• Il Fed Put diventa attivabile se l’S&P 500 scende di oltre il 20–30% in un periodo di tempo molto breve e se l’inflazione non è troppo al di sopra dell’obiettivo della Fed

• Una semplice correzione di mercato non consente l’attivazione del Fed Put

• Il Fed Put può essere attivato in caso di grave stress finanziario negli Stati Uniti, come un blocco totale del mercato interbancario, monetario o obbligazionario

• Il Fed Put può essere attivato in caso di un forte shock deflazionistico

• In tutti i casi, l’inflazione deve essere tornata verso l’obiettivo del 2% della Fed

Per capire perché il Fed Put non sia attivabile oggi, è importante ricordare che la Fed non reagisce prioritariamente ai mercati azionari, ma alla stabilità del sistema finanziario e al proprio mandato su inflazione e occupazione. Un calo dell’S&P 500, anche rilevante, non è sufficiente finché rimane ordinato, graduale e privo di contagio sistemico.

Storicamente, le vere attivazioni del Fed Put si sono verificate in contesti estremi: la crisi finanziaria del 2008, la crisi del mercato repo nel 2019, lo shock Covid nel 2020 o lo stress bancario regionale nel 2023. In tutti questi episodi, l’elemento comune non era il ribasso azionario in sé, ma il rischio di una rottura del normale funzionamento dei mercati finanziari.

Oggi, nonostante l’aumento della volatilità, i mercati di finanziamento in dollari continuano a funzionare, la liquidità rimane generalmente disponibile e gli spread di credito — pur sotto pressione — non segnalano uno stress sistemico imminente. Il mercato del lavoro statunitense resta resiliente, i consumi tengono e l’economia non mostra segnali chiari di una recessione profonda.

Soprattutto, l’inflazione resta l’elemento chiave. Finché l’inflazione core e le aspettative di inflazione non saranno tornate in modo duraturo verso il 2%, la Fed non può permettersi di sostenere aggressivamente i mercati. Un Fed Put prematuro rischierebbe di riaccendere le pressioni inflazionistiche e di compromettere la credibilità della politica monetaria.

In sintesi, il Fed Put non è una rete di sicurezza permanente per gli investitori azionari. Si attiva solo quando la stabilità finanziaria è minacciata e quando il contesto inflazionistico lo consente. Nell’attuale contesto, i mercati devono ancora accettare una fase di volatilità e di aggiustamento senza attendersi un sostegno esplicito da parte della Fed.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

Yen e tassi giapponesi: la BoJ interverrà?I rendimenti dei titoli di Stato giapponesi hanno continuato la loro forte ascesa, mentre la politica fiscale del governo giapponese suscita preoccupazioni in un Paese in cui il debito pubblico supera il 250% del PIL. Parallelamente, lo yen giapponese (JPY) si mantiene su livelli molto bassi sul mercato dei cambi, livelli che in passato hanno già portato a interventi delle autorità giapponesi.

È importante tenere a mente due elementi fondamentali:

• È il governo giapponese a decidere un intervento sul mercato dei cambi, mentre la banca centrale (BoJ) ne cura l’esecuzione.

• Per quanto riguarda un’eventuale azione volta a contenere la salita dei tassi di interesse, la decisione e l’intervento spettano esclusivamente alla banca centrale, in quanto rientrano nella politica monetaria.

L’aumento dei tassi di interesse giapponesi è entrato in una fase quasi verticale, che potrebbe rappresentare un rischio significativo per la sostenibilità del debito pubblico. Allo stesso tempo, la debolezza dello yen (trend rialzista dell’USD/JPY) comporta un rischio elevato di inflazione importata e penalizza l’attrattività del Paese per gli investimenti internazionali.

Nel complesso, questi fattori fondamentali rendono sempre più probabile un intervento delle autorità giapponesi per rallentare la salita dei tassi e sostenere lo yen, soprattutto mentre l’USD/JPY si avvicina al livello di 162. Le precedenti operazioni della Bank of Japan hanno avuto un impatto ribassista significativo sull’USD/JPY.

Tuttavia, è essenziale distinguere tra la probabilità di un intervento e la sua reale efficacia. Sul mercato obbligazionario, la Bank of Japan si trova oggi in una posizione delicata. Dopo anni di controllo della curva dei rendimenti e acquisti massicci di titoli di Stato, il suo bilancio rimane estremamente elevato, limitando il margine di manovra senza compromettere la credibilità del processo di normalizzazione monetaria avviato. Un intervento troppo aggressivo per contenere i rendimenti a lungo termine potrebbe essere interpretato come un ritorno mascherato al controllo dei tassi, inviando segnali contraddittori ai mercati.

Anche sul mercato dei cambi la situazione è complessa. Un livello di USD/JPY vicino a 160–162 rappresenta chiaramente una zona di stress politico e sociale, poiché accentua l’aumento dei prezzi delle importazioni, in particolare di energia e alimentari. Tuttavia, finché la debolezza dello yen viene percepita come una conseguenza diretta dei differenziali di tasso con gli Stati Uniti e non come un movimento disordinato, le autorità esitano a intervenire ripetutamente. Le esperienze passate mostrano che tali interventi hanno avuto soprattutto effetti di breve periodo, senza modificare in modo duraturo il trend di fondo.

Un altro elemento chiave riguarda il carry trade in yen. La combinazione di tassi giapponesi in forte rialzo e di uno yen persistentemente debole aumenta il rischio di un rapido smantellamento di queste posizioni su scala globale. Uno scenario del genere potrebbe generare una forte volatilità sui mercati azionari, obbligazionari e valutari, ben oltre il Giappone. È proprio questo rischio sistemico che potrebbe spingere la BoJ a intervenire in modo mirato qualora i movimenti di mercato diventassero troppo rapidi o disordinati.

In sintesi, un intervento rimane possibile ma condizionato. Sui tassi, la BoJ interverrebbe solo per preservare la stabilità finanziaria, non per difendere un livello specifico. Sullo yen, il governo potrebbe agire se la soglia psicologica di 160–162 JPY venisse superata in modo caotico. In entrambi i casi, il messaggio sarebbe chiaro: contenere gli eccessi senza mettere in discussione la transizione verso un regime monetario più normalizzato.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

Il rame potrebbe sovraperformare l’oro nel 2026Nel 2025 i metalli preziosi hanno nettamente dominato i mercati azionari e hanno registrato una performance significativamente superiore rispetto ai metalli industriali nel comparto delle materie prime. Tuttavia, questa dinamica potrebbe invertirsi nel 2026, alla luce delle condizioni di forte ipercomprato raggiunte da oro e argento all’inizio dell’anno.

Il modo più efficace per confrontare seriamente metalli preziosi e metalli industriali è analizzare i leader di ciascun segmento in termini di volumi e partecipazione istituzionale. Oro e rame emergono quindi come gli asset più rappresentativi. L’analisi tecnica del rapporto Rame/Oro consente di sviluppare una visione prospettica sulla performance relativa futura dei metalli industriali rispetto ai metalli preziosi.

In questa nuova analisi pubblicata su TradingView, evidenziamo:

• Il rapporto Rame/Oro si trova in una zona di minimo di lungo periodo, un’area di supporto chiave che rende più probabile uno scenario di rimbalzo nel 2026 e quindi una sovraperformance del rame rispetto all’oro.

• L’analisi tecnica del prezzo del rame mostra una tendenza rialzista ben strutturata, con un forte supporto nella zona 4,60–5,00 USD.

• Il report COT della CFTC segnala una posizione netta rialzista degli investitori istituzionali sul rame.

Il primo elemento centrale di questa analisi è il rapporto Rame/Oro, un indicatore particolarmente rilevante per misurare la propensione del mercato verso la crescita economica rispetto agli asset difensivi. Storicamente, quando questo rapporto si colloca su minimi di lungo periodo, ciò coincide spesso con fasi di stress macroeconomico o con una sopravvalutazione dell’oro. Il grafico settimanale mostra che il rapporto sta attualmente testando un supporto principale validato più volte negli ultimi vent’anni. Ogni contatto con quest’area è stato seguito da un rimbalzo significativo a favore del rame, suggerendo uno scenario analogo anche per il 2026.

Dal punto di vista puramente tecnico, il prezzo del rame presenta una struttura rialzista di lungo periodo particolarmente solida. Dopo aver consolidato in un ampio range per diversi anni, il mercato ha superato importanti resistenze intorno a 3,30 USD e successivamente 4,60 USD, livelli che sono diventati solide aree di supporto. Finché il rame si mantiene al di sopra della zona strategica 4,60–5,00 USD, il bias resta chiaramente rialzista. Le recenti rotture e la capacità del prezzo di stabilizzarsi sopra questi livelli rafforzano l’ipotesi di una prosecuzione del trend verso nuovi massimi.

Il grafico seguente mostra le candele giapponesi mensili del prezzo del rame (XCU/USD).

Infine, il report COT (Commitment of Traders) della CFTC fornisce un’importante conferma fondamentale. Le posizioni dei gestori istituzionali indicano un’esposizione netta lunga sul rame, riflettendo una convinzione rialzista da parte degli operatori più informati e con orizzonti di investimento più lunghi. Quando tale configurazione si inserisce in una tendenza tecnica già ben definita, tende a segnalare una continuazione del trend piuttosto che un’inversione.

In sintesi, la combinazione di un rapporto Rame/Oro su un supporto storico, di una chiara tendenza rialzista del rame e di un posizionamento istituzionale favorevole suggerisce una possibile sovraperformance del rame rispetto all’oro nel 2026. Pur senza escludere fasi di consolidamento nel breve termine, il contesto attuale appare sempre più favorevole a un ritorno in primo piano dei metalli industriali, in un ambiente in cui crescita, infrastrutture e transizione energetica potrebbero tornare a essere motori chiave dei mercati delle materie prime.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

Hassett vs. Warsh: chi è più favorevole agli asset rischiosi?Chi sarà il prossimo presidente della Federal Reserve e quale dei due principali candidati è più favorevole agli asset rischiosi sui mercati finanziari? Il presidente Trump dovrebbe nominare il prossimo presidente della Fed nel corso del mese di gennaio. Quest’ultimo agirà come “shadow Fed chair” fino alla fine del mandato di Jerome Powell a maggio.

Esaminiamo diversi fattori:

• Il loro posizionamento rispetto al rapporto inflazione/occupazione

• Il loro atteggiamento verso il mercato azionario

• Il loro atteggiamento verso il mercato delle criptovalute

• Il loro legame noto con il presidente Trump

Nel confronto tra Kevin Hassett e Kevin Warsh, una conclusione appare evidente dal punto di vista degli asset rischiosi (azioni, criptovalute, asset di crescita): Kevin Hassett è di gran lunga il profilo più favorevole. Le differenze tra i due non riguardano sfumature tecniche, ma filosofie economiche fondamentalmente opposte.

Kevin Hassett si presenta innanzitutto come un economista della crescita e dell’occupazione. La sua lettura della politica monetaria privilegia l’espansione economica, l’attività e il sostegno alla domanda, anche se ciò comporta una maggiore tolleranza all’inflazione. Questo approccio si traduce meccanicamente in una preferenza per tassi di interesse più bassi, una politica monetaria accomodante e un’abbondante liquidità nel sistema finanziario. Storicamente, sono proprio queste le condizioni che alimentano i mercati azionari, in particolare i titoli growth, così come gli asset alternativi e speculativi, comprese le criptovalute.

Al contrario, Kevin Warsh incarna una visione strettamente incentrata sulla stabilità dei prezzi. Il suo approccio enfatizza la disciplina monetaria, la lotta contro l’inflazione e la normalizzazione delle politiche non convenzionali. Un simile orientamento implica condizioni finanziarie più restrittive, meno favorevoli agli eccessi di valutazione e ai cicli speculativi. In questo contesto, gli asset rischiosi non beneficiano di un forte supporto strutturale e risultano più esposti a fasi di consolidamento o di correzione.

Il legame con il mercato azionario è quindi inequivocabile. Hassett sostiene un ambiente in cui i multipli possono espandersi e l’assunzione di rischio è incentivata da un basso costo del capitale. Warsh, invece, favorisce un quadro in cui i mercati devono adattarsi a fondamentali più rigorosi, limitando meccanicamente l’euforia borsistica.

Per quanto riguarda le criptovalute, la divergenza è ancora più marcata. Le cripto prosperano in cicli di abbondante liquidità e politiche monetarie accomodanti. La postura di Hassett, percepita come aperta a questo ecosistema e favorevole a condizioni finanziarie espansive, è chiaramente allineata a una dinamica rialzista degli asset digitali. Warsh, più diffidente verso le derive di politiche lassiste, rappresenta un ambiente decisamente meno favorevole per questo tipo di asset.

Infine, il legame stretto tra Hassett e Donald Trump, la cui dottrina economica si fonda sulla crescita, sulla stimolazione dei mercati e sulla performance degli asset finanziari, rafforza ulteriormente questa interpretazione. Hassett appare come la naturale estensione di una politica favorevole ai mercati e al rischio.

Conclusione: senza alcuna ambiguità, Kevin Hassett è il candidato più favorevole agli asset rischiosi, sia per la sua visione macroeconomica sia per le sue implicazioni dirette su azioni e criptovalute.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

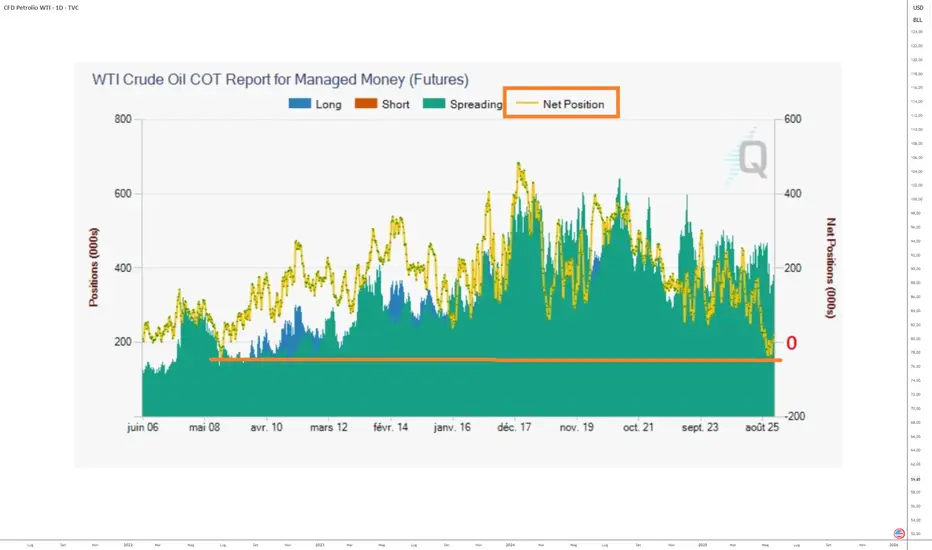

Prezzo del petrolio: attenzione al posizionamento istituzionaleNonostante gli eventi geopolitici all’inizio del 2026, il prezzo del petrolio si è mantenuto su livelli contenuti nei mercati finanziari. L’abbondanza dell’offerta globale (produzione record negli Stati Uniti e aumento della produzione dell’OPEC) continua a esercitare una pressione ribassista strutturale, con una tendenza tecnica negativa in atto dalla fine del 2023, favorendo al contempo la disinflazione. Un superamento della resistenza dei 65 dollari sul WTI rappresenterebbe un segnale di inversione rialzista di grande portata.

Fattori fondamentali dominanti:

• La tendenza di fondo del petrolio rimane ribassista al di sotto della resistenza dei 65 dollari

• Gli operatori istituzionali hanno aumentato l’esposizione short sul petrolio (rapporto COT della CFTC), ma la posizione netta è ora intorno allo zero, un’area di minimo storico osservata l’ultima volta nel 2008

• Il Venezuela rappresenta meno dell’1 % della produzione mondiale, ma possiede le maggiori riserve provate di petrolio. La geopolitica esercita una pressione rialzista generale, inferiore però all’attuale struttura domanda/offerta

1. La tendenza di fondo resta ribassista sotto i 65 dollari

Dal punto di vista tecnico, il petrolio segue una tendenza ribassista strutturale dalla metà del 2022. Il grafico mensile evidenzia una serie di massimi decrescenti e minimi più bassi, tipici di un mercato in fase negativa. Il livello dei 65 dollari è identificato come pivot chiave di tendenza e corrisponde (come mostrato nel grafico allegato) al massimo precedente allo scoppio della crisi sanitaria all’inizio del 2020. Solo una rottura netta sopra i 65 dollari interromperebbe questa struttura ribassista.

2. Attenzione: la posizione netta istituzionale è su un minimo storico

Secondo i dati del COT report della CFTC, i gestori istituzionali hanno ridotto le posizioni long e aumentato le posizioni short sui future del petrolio. Il grafico mostra una tendenza ribassista della posizione netta istituzionale, coerente con la pressione sui prezzi degli ultimi mesi. Tuttavia, la posizione netta si trova ora in una zona storicamente bassa, intorno allo zero, livello che nel 2008 segnò l’inizio di un forte rimbalzo. Resta comunque valido che, finché la resistenza dei 65 dollari non verrà superata, la tendenza di fondo del petrolio rimarrà ribassista.

3. L’offerta globale supera la domanda, origine della tendenza ribassista

Le proiezioni recenti dei principali enti (EIA, IEA, banche internazionali) indicano che la produzione mondiale di petrolio continua a superare la crescita della domanda, generando un surplus strutturale. La produzione record degli Stati Uniti, unita alla graduale ripresa della produzione dell’OPEC+ (Arabia Saudita, Emirati Arabi Uniti, Iraq), mantiene un eccesso di offerta che pesa sui prezzi. Secondo queste istituzioni, lo squilibrio domanda/offerta potrebbe persistere fino al 2026, con una sovrapproduzione globale compresa tra 2 e 4 milioni di barili al giorno.

Questo surplus è confermato dall’aumento delle scorte petrolifere nelle economie avanzate, segnale evidente che la domanda non assorbe l’intera produzione. In tale contesto, anche fattori geopolitici avversi (tensioni in Medio Oriente, sanzioni) faticano a invertire la tendenza ribassista.

4. Venezuela: bassa produzione, riserve enormi

Il Venezuela non rappresenta un fattore determinante nel breve termine per il prezzo del petrolio sui mercati finanziari. Pur disponendo delle maggiori riserve provate di petrolio al mondo (oltre 300 miliardi di barili, circa il 17 % del totale globale), davanti all’Arabia Saudita, la produzione rimane limitata a circa 0,8–1 milione di barili al giorno, meno dell’1 % della produzione mondiale.

L’incapacità di aumentare rapidamente l’offerta è dovuta a problemi strutturali: infrastrutture deteriorate, carenza di investimenti, sanzioni internazionali e difficoltà tecniche legate alla qualità del greggio pesante. Di conseguenza, nonostante l’importanza teorica delle sue riserve nel lungo periodo, l’impatto immediato del Venezuela sull’offerta globale resta limitato. Questa settimana, la situazione geopolitica in Iran merita un monitoraggio particolarmente attento.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

Nuovo indebolimento dello YenDa tempo si parlava di una fantomatica “normalizzazione” della politica monetaria giapponese ma la Bank of Japan ha continuato a tenere i tassi a livelli estremamente contenuti a fronte di un’inflazione da tempo sopra il target del 2%.

L'ultimo dato sull'inflazione giapponese ha segnato un livello del 2.9% e del 3% su quella core (escluse le componenti più volatili quali cibo ed energia).

Nell'ultima riunione di dicembre, la BOJ ha alzato i tassi ufficiali di 25 punti base, portandoli allo 0.75%, il livello più alto da oltre 30 anni.

Nella conferenza stampa del Governatore Ueda, è stato confermato che sono possibili ulteriori rialzi in futuro ma la normalizzazione verrà attuata con grande gradualità.

La BOJ sta cercando un equilibrio delicato: normalizzare i tassi abbastanza da ancorare Yen e aspettative di inflazione senza però innescare uno shock dei rendimenti che metta in crisi la sostenibilità fiscale e la stabilità del mercato dei titoli di stato.

Ricordiamo che la Banca Giapponese detiene più della metà del debito pubblico giapponese ed ETF per un valore equivalente a più di 500 miliardi di dollari.

L'ultimo periodo è stato caratterizzato da un forte aumento dei rendimenti obbligazionari giapponesi che sono saliti soprattutto sulla parte a lunga della curva.

Un aumento dei rendimenti JGB è estremamente importante a livello globale perché

Attraverso lo Yen passano i carry trades. Molti fondi prendono a prestito denaro in valuta giapponese pagando un tasso molto basso e lo investono in titoli di stato americani, europei o inglesi, ricevendo un tasso di interesse più elevato. Se il costo del denaro in Giappone aumenta, il carry trade diventa meno conveniente e i fondi che mettono in pratica questa strategia devono vendere i titoli di stato detenuti.

Gli investitori istituzionali giapponesi hanno un grande peso sul mercato obbligazionario. Fino ad oggi gli investitori giapponesi investivano i loro capitali in obbligazioni globali perché i tassi erano più elevati di quelli domestici. Un aumento dei rendimenti dei JGB aumenta la convenienza relativa dei titoli di stato domestici e questo potrebbe causare vendite sugli altri mercati obbligazionari.

Questo ha quindi indebolito lo Yen portandolo nuovamente verso i livelli delicati di USDJPY in area 160 circa, livello verso il quale la BOJ e il governo giapponese potrebbe intervenire per sostenere la valuta.

La correlazione tra Bitcoin e Strategy Inc.Negli ultimi anni c’è stata una società che più di altre ha rappresentato il mercato delle crypto: NASDAQ:MSTR Strategy Inc (ex Microstrategy).