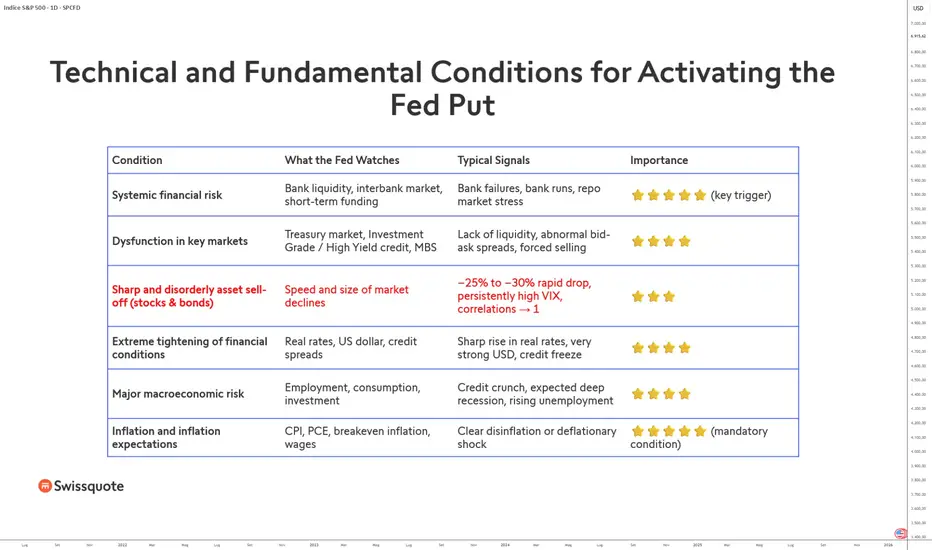

S&P 500: il Fed Put è attivabile in questo momento?Con l’aumento della volatilità sui mercati azionari dovuto a fattori macroeconomici globali e geopolitici, la prima decisione di politica monetaria della Fed dell’anno, prevista per mercoledì 28 gennaio, è molto attesa. Tuttavia, è improbabile che la Fed intervenga a sostegno dei mercati in questa fase: il Fed Put non è attualmente attivabile. Ma cos’è esattamente il Fed Put?

Il Fed Put rappresenta la convinzione che, in caso di forti ribassi dei mercati o di minacce al sistema finanziario, la Federal Reserve allenterà la propria politica monetaria.

In concreto, ciò può tradursi in: tagli dei tassi di interesse, una pausa o la fine della stretta monetaria, iniezioni di liquidità a breve termine o programmi di acquisto di asset a lunga durata (QE). Senza un’inflazione sotto controllo, il Fed Put rimane molto lontano, anche in presenza di cali dei mercati, poiché non protegge dai normali mercati ribassisti.

Ecco i punti chiave da ricordare:

• Il Fed Put diventa attivabile se l’S&P 500 scende di oltre il 20–30% in un periodo di tempo molto breve e se l’inflazione non è troppo al di sopra dell’obiettivo della Fed

• Una semplice correzione di mercato non consente l’attivazione del Fed Put

• Il Fed Put può essere attivato in caso di grave stress finanziario negli Stati Uniti, come un blocco totale del mercato interbancario, monetario o obbligazionario

• Il Fed Put può essere attivato in caso di un forte shock deflazionistico

• In tutti i casi, l’inflazione deve essere tornata verso l’obiettivo del 2% della Fed

Per capire perché il Fed Put non sia attivabile oggi, è importante ricordare che la Fed non reagisce prioritariamente ai mercati azionari, ma alla stabilità del sistema finanziario e al proprio mandato su inflazione e occupazione. Un calo dell’S&P 500, anche rilevante, non è sufficiente finché rimane ordinato, graduale e privo di contagio sistemico.

Storicamente, le vere attivazioni del Fed Put si sono verificate in contesti estremi: la crisi finanziaria del 2008, la crisi del mercato repo nel 2019, lo shock Covid nel 2020 o lo stress bancario regionale nel 2023. In tutti questi episodi, l’elemento comune non era il ribasso azionario in sé, ma il rischio di una rottura del normale funzionamento dei mercati finanziari.

Oggi, nonostante l’aumento della volatilità, i mercati di finanziamento in dollari continuano a funzionare, la liquidità rimane generalmente disponibile e gli spread di credito — pur sotto pressione — non segnalano uno stress sistemico imminente. Il mercato del lavoro statunitense resta resiliente, i consumi tengono e l’economia non mostra segnali chiari di una recessione profonda.

Soprattutto, l’inflazione resta l’elemento chiave. Finché l’inflazione core e le aspettative di inflazione non saranno tornate in modo duraturo verso il 2%, la Fed non può permettersi di sostenere aggressivamente i mercati. Un Fed Put prematuro rischierebbe di riaccendere le pressioni inflazionistiche e di compromettere la credibilità della politica monetaria.

In sintesi, il Fed Put non è una rete di sicurezza permanente per gli investitori azionari. Si attiva solo quando la stabilità finanziaria è minacciata e quando il contesto inflazionistico lo consente. Nell’attuale contesto, i mercati devono ancora accettare una fase di volatilità e di aggiustamento senza attendersi un sostegno esplicito da parte della Fed.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

Idee della comunità

#AN031: Gennaio, 5 SHOCK Geopolitici

Gennaio 2026 non sta offrendo un singolo evento “black swan”, ma una sequenza di shock geopolitici a rilascio progressivo: energia europea, Medio Oriente/Iran, America Latina, fronte Ucraina e nuove frizioni USA-Europa/Artico, con in parallelo un tassello Asia-Pacifico (Taiwan) che riaccende la sensibilità “risk-on/risk-off”. Il risultato, per il mercato FX, è un mese dove il premio per il rischio si sposta di continuo tra dollaro, valute rifugio e blocchi legati alle materie prime.

1) Europa: stop definitivo al gas russo (timeline lunga, impatto immediato sui prezzi aspettati)

Il 26 gennaio l’UE ha dato il via libera finale a una norma per vietare le importazioni di gas russo entro fine 2027, includendo LNG entro fine 2026 e pipeline entro 30 settembre 2027 (con possibilità tecniche di slittamento in casi specifici).

Perché conta per il Forex (subito, non nel 2027):

Il FX sconta aspettative: una traiettoria di minore dipendenza energetica riduce il “tail risk” strutturale sull’Europa, ma nel breve può generare premio volatilità (pricing di colli di bottiglia, contratti, infrastrutture LNG, shock meteo/consumi).

Se l’energia torna a essere driver di inflazione, la catena è: energia → aspettative CPI → tassi attesi BCE → EUR.

Implicazioni operative:

EUR: tende a reagire più alle sorprese di prezzo dell’energia che alla notizia in sé. Il tema vero è “quanto costa sostituire” e “con che stabilità”.

NOK/SEK: spesso diventano proxy regionali quando il mercato ricalibra energia e crescita europea (attenzione a petrolio/gas e rischio globale).

2) Medio Oriente/Iran: “armada”, sanzioni, petrolio e volatilità USD

In pochi giorni si è riacceso il canale Iran → petrolio → inflazione globale → posizionamento USD: nuove sanzioni USA su entità e navi legate al trasporto di petrolio iraniano e retorica/dispiegamento militare hanno spinto il Brent e il WTI in rialzo di circa il 3% in una seduta, riattivando il risk premium energetico.

Meccanismo FX chiave:

Petrolio su → pressione inflattiva (globale) su → tassi reali attesi su → rotazione su USD oppure fuga su rifugi (JPY/CHF) se sale la paura “event risk”.

In parallelo, l’Iran domestico mostra stress finanziario (sell-off azionario e valuta sotto pressione), segnale che il mercato locale sta prezzando scenario di rischio più alto.

Chi tende a muoversi di più:

CAD (petrolio) spesso beneficia se la salita è ordinata e “growth-friendly”.

JPY/CHF (rifugi) se il mercato interpreta escalation come rischio di shock improvviso.

EMFX: soffrono se l’energia si traduce in import bill più alto e condizioni finanziarie più rigide.

3) America Latina: Venezuela, “hard power” e rischio geopolitico su flussi EM

Il mese ha portato un elemento raro: un salto di qualità della postura USA nell’area, con l’arresto/cattura di Nicolás Maduro e una cornice comunicativa che parla di conflitto contro narco-reti e pressioni su asset energetici/rotte. Le conseguenze sono più grandi del solo Venezuela: aumentano la probabilità che il mercato applichi un premio rischio più ampio sulle valute EM sensibili a geopolitica e sanzioni.

FX: cosa guardare davvero

Non è solo “USD vs VES” (non tradabile in modo classico): è la percezione di instabilità regionale e di “policy unpredictability”.

Effetto secondario: attenzione ai canali energetici e ai flussi di capitale verso USD e strumenti liquidi quando sale l’incertezza.

4) Ucraina: inverno duro, infrastrutture colpite e rischio energetico europeo “di ritorno”

Le offensive su infrastrutture e power grid (Kharkiv e altre aree) stanno rendendo il tema Ucraina nuovamente “macro-rilevante” proprio nel momento in cui l’Europa parla di chiudere definitivamente la dipendenza energetica da Mosca.

Per il Forex:

Ogni aumento di rischio su Europa (energia/sicurezza) tende a produrre:

EUR più fragile nei picchi di avversione al rischio, domanda di USD/CHF e spesso JPY, repricing su gas/petrolio che rientra nel punto (1).

5) USA-Europa/Artico: Groenlandia, NATO e rischio “frizione transatlantica”

Le tensioni legate alla Groenlandia e ai rapporti transatlantici stanno diventando un nuovo “overlay geopolitico” che il mercato non può ignorare, anche perché impatta difesa, rotte artiche e coesione politica europea.

Come si trasforma in FX:

Aumenta il rischio di policy shocks (dazi/ritorsioni/negoziati tesi).

Nei momenti di frizione, il mercato tende a preferire l’asset più liquido e difensivo: spesso USD, con rotazioni rapide tra risk-on/risk-off.

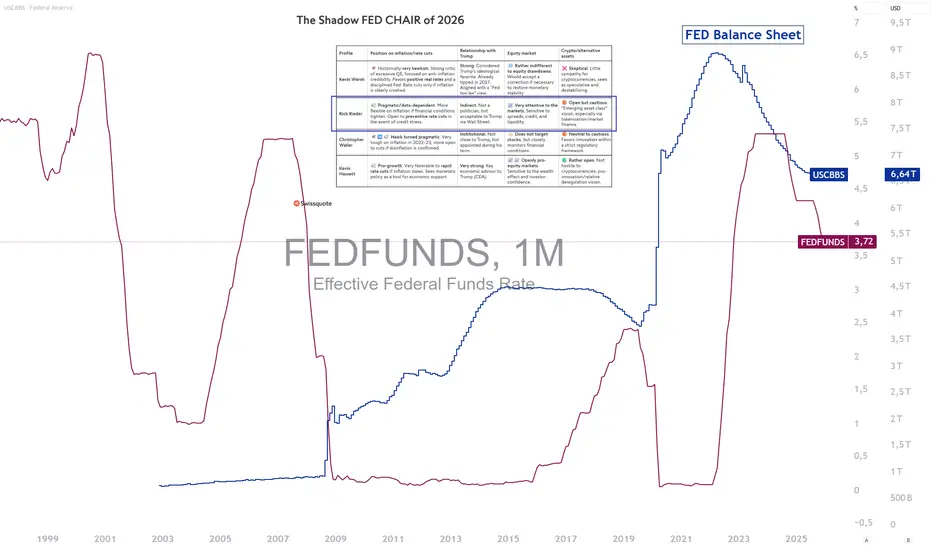

Rick Rieder: il prossimo “shadow Fed Chair”?Chi sarà il prossimo “shadow Fed Chair” mentre Jerome Powell si prepara a lasciare il suo incarico nel prossimo mese di maggio? Questa domanda è centrale per le prospettive della politica monetaria della Federal Reserve e per l’andamento di azioni, obbligazioni e dollaro USA nel primo semestre del 2026.

Il nome del prossimo presidente della Fed dovrebbe essere annunciato entro la fine di gennaio, e i candidati principali sono Rick Rieder, Kevin Warsh, Christopher Waller e Kevin Hassett. Tra questi quattro, Rick Rieder sembra ora essere in testa alle probabilità di essere scelto da Trump come prossimo shadow Fed Chair.

Nel periodo compreso tra febbraio e maggio 2026, è probabile che il mercato presti maggiore attenzione al futuro presidente della Fed piuttosto che a Jerome Powell, che si troverà negli ultimi tre mesi del suo mandato.

Per quanto riguarda il profilo del prossimo presidente della Fed, diversi punti chiave sono particolarmente importanti:

• Posizionamento sull’inflazione e sui tagli ai tassi di interesse

• Vicinanza al presidente Trump

• Posizionamento rispetto al mercato azionario

• Posizionamento rispetto alle criptovalute

Rick Rieder soddisfa oggi un numero crescente di questi criteri. In qualità di Chief Investment Officer per le strategie obbligazionarie globali di BlackRock, gode di una credibilità molto elevata presso i mercati finanziari, in particolare su tassi di interesse, debito pubblico e condizioni finanziarie globali. La sua capacità di interpretare i cicli macroeconomici e anticipare le svolte della politica monetaria è ampiamente riconosciuta dagli investitori istituzionali.

Sul fronte dell’inflazione, Rick Rieder adotta un approccio pragmatico e meno dogmatico rispetto all’attuale Fed. In più occasioni ha indicato che la disinflazione può proseguire nonostante un mercato del lavoro ancora solido, sostenendo così l’ipotesi di tagli dei tassi graduali ma concreti nel 2026. Questa lettura è in linea con le aspettative del mercato e con la volontà di Donald Trump di sostenere la crescita e gli asset finanziari.

La sua relazione indiretta con l’amministrazione Trump rappresenta un ulteriore punto di forza. Senza essere una figura politica divisiva, Rick Rieder è percepito come compatibile con una visione più pro-mercato, meno restrittiva e più attenta alla sostenibilità del debito pubblico statunitense. Al contrario, altri candidati sono giudicati troppo ideologici o eccessivamente accademici.

Per quanto riguarda i mercati azionari, Rick Rieder non ha mai nascosto il suo orientamento favorevole verso gli asset rischiosi in un contesto di abbondante liquidità e tassi reali contenuti. Una simile impostazione rafforzerebbe lo scenario di un sostegno implicito della Fed ai mercati finanziari durante la fase di transizione.

Infine, sulle criptovalute, Rick Rieder si è mostrato relativamente aperto, riconoscendo il loro ruolo crescente nell’ecosistema finanziario globale e sostenendo una regolamentazione pragmatica piuttosto che restrittiva. Un segnale che sarebbe particolarmente apprezzato dai mercati crypto in caso di nomina.

In questo contesto, l’ascesa di Rick Rieder come potenziale “shadow Fed Chair” potrebbe diventare uno dei principali catalizzatori di mercato del primo semestre 2026.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

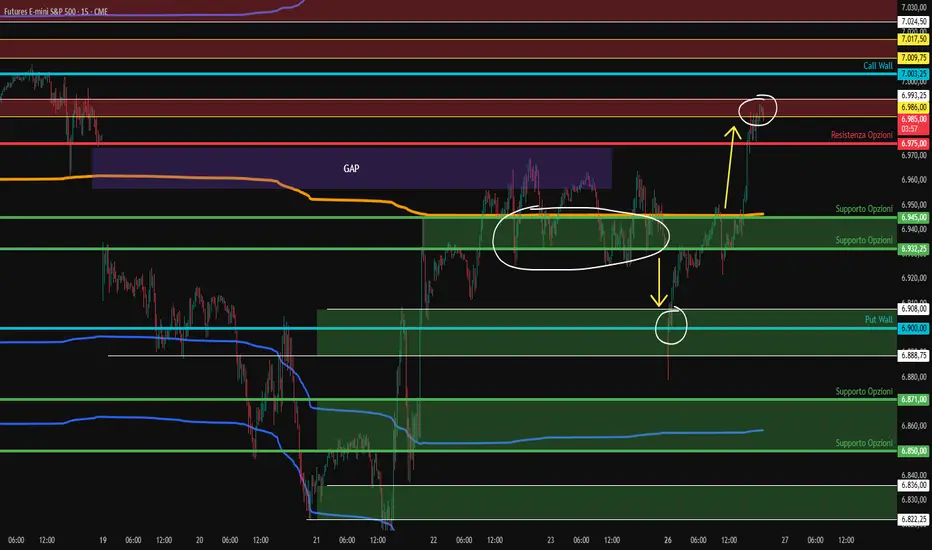

Comportamento ESAnche Sp ha rispettato la visione. Il supporto madre ha tenuto, da li sono partiti forti ribalzi fino ai massimi. In prima battuta non sono riusciti a chiudere del tutto il GAP. Una volta rotto il supporto, c'è stata la discesa fino alle Put Wall, come da analisi. Proprio in quel livello, il mercato ha registrato un minimo e ha invertito la sua corsa.

L'ulteriore rialzo si è riattivato col superamento del supporto madre, che ha portato l'SP a chiudere il Gap, andando a registrare dei massimi proprio nella zona di vendita segnalata in analisi.

Comportamento NQIl nasdaq ha rispettato l'analisi alla perfezione. Principalmente è stato in laterale tra il supporto chiave e la prima resistenza, che una volta rotta con forza lo ha fatto accelerare fino alla resistenza successiva, dove attualmente ha iniziato a lateralizzare.

TradingView Masterclass: Come Selezionare le Migliori AzioniUn saluto a tutti i trader, in questo video andremo a vedere le ottime funzionalità che tradingview ci offre, come Selezionare le Migliori Azioni come un Pro!

Oggi entriamo nel cuore pulsante di TradingView, esplorando quegli strumenti "nascosti" che separano i trader amatoriali dai professionisti. Non vedremo solo grafici, ma impareremo a usare la piattaforma come una vera centrale operativa per scremare il mercato e trovare i titoli con il maggior potenziale.

Cosa imparerai in questo video:

Stock Screener 2.0: Come impostare filtri fondamentali e tecnici per passare da migliaia di azioni a una "Watchlist d'oro" in pochi secondi.

Heatmaps (Mappe di Calore): Il modo più veloce per capire dove si stanno spostando i capitali. Analizzeremo i settori "hot" e quelli in rosso per cavalcare la forza del mercato.

Calendario Economico & Utili: Mai più sorpresi dalla volatilità! Vedremo come monitorare i dati macro e le trimestrali direttamente sulla piattaforma.

News & Social Feed: Come filtrare il rumore e leggere solo le notizie che influenzano davvero il prezzo.

Panoramica dei Mercati: Uno sguardo globale su Indici, Commodities e Forex per capire il contesto intermarket prima di cliccare "Buy".

Scegliere la stock giusta è il 50% del lavoro. TradingView offre strumenti gratuiti potentissimi che spesso rimangono inutilizzati. In questo video ti mostro il mio workflow quotidiano per passare dall'analisi macro alla scelta del singolo ticker.

Come sempre un saluto con un grande abbraccio.

Grazie ciao Mauro

Vi cito le mie tre regole che coltivo costantemente:

Pazienza, disciplina ed avere sempre un piano.

[COME DIVENTARE FUNDED TRADER nel 2026] - Guida completaDiventare funded trader nel 2026 non significa essere brillanti in singole operazioni, ma dimostrare di saper gestire un capitale seguendo regole precise. Le prop firm a due fasi, come FTMO, valutano soprattutto disciplina, controllo del rischio e coerenza operativa. Qui sotto di seguito ti illustro una struttura chiara del percorso:

1. Struttura di una Prop Firm a due fasi

Fase 1 - Challenge

È una fase di test iniziale in cui il trader deve:

• Raggiungere un obiettivo di profitto prestabilito

• Rispettare una perdita massima giornaliera

• Rispettare una perdita massima totale

• Operare per un numero minimo di giorni

Obbiettivo reale della fase :

Verificare che il trader sappia seguire regole sotto pressione.

Fase 2 – Verification

In questa fase:

• L’obiettivo di profitto è più basso

• Le regole di rischio restano identiche

• Si valuta la continuità del comportamento

Obbiettivo reale della fase :

Confermare che il trader non cambi approccio dopo i primi risultati.

2. Cosa cercano davvero le prop firm nel 2026

Nel 2026 le prop firm non cercano trader aggressivi, ma trader gestibili.

I fattori principali di valutazione sono:

• Stabilità dei risultati

• Rischio controllato

• Coerenza operativa

• Capacità di fermarsi quando necessario

Un trader che guadagna meno ma rispetta le regole

è preferito a uno che guadagna molto con rischio elevato.

3. Gestione del rischio: il punto centrale

La gestione del rischio è l’elemento più importante per superare una challenge.

Linee guida comuni:

• Rischio per singola operazione: 0,25% – 0,5%

• Numero limitato di operazioni giornaliere

• Stop loss sempre definito prima dell’ingresso

• Nessun aumento di rischio dopo una perdita

Principio chiave :

Proteggere il conto è più importante che raggiungere l’obiettivo in fretta.

4. Strategia: semplicità e ripetibilità

Una strategia efficace per una prop firm deve essere:

• Semplice da eseguire

• Ripetibile nel tempo

• Basata su regole chiare

• Applicata sempre sugli stessi mercati e orari

Non è necessario utilizzare molteplici indicatori o sistemi complessi.

Una strategia valida è quella che può essere eseguita nello stesso modo ogni giorno.

5. Approccio operativo consigliato

Un approccio professionale alla challenge prevede:

• Obiettivi giornalieri realistici.

• Nessuna pressione sul risultato giornaliero.

• Accettazione dei giorni di stop.

• Focus sul processo, non sul profitto.

Nel contesto di una prop firm, la costanza è più rilevante della performance singola.

6. Errori comuni da evitare

Molti trader falliscono la challenge non per mancanza di capacità, ma per errori operativi ricorrenti:

• Eccessivo numero di operazioni.

• Mancato rispetto del drawdown giornaliero.

• Trading emotivo.

• Modifica delle regole dopo una perdita.

• Tentativi di recupero forzato.

Questi comportamenti indicano mancanza di controllo, elemento critico per le prop firm.

7. Accesso al conto funded

Una volta superate entrambe le fasi:

• Il trader opera con capitale della prop firm.

• I profitti vengono condivisi secondo le condizioni stabilite.

• Le regole di rischio rimangono centrali.

Essere funded non è un punto di arrivo, ma l’inizio di una gestione professionale del capitale.

Conclusione :

Nel 2026 diventare funded è possibile per chi:

• Comprende la struttura delle prop firm.

• Accetta regole chiare.

• Gestisce il rischio in modo conservativo.

• Mantiene coerenza operativa nel tempo.

Le prop firm non premiano l’ego, ma la disciplina.

Comportamento ESSp rimane ancora in una situazione di Mean Reverting, infatti come detto già da giorni, l'operatività migliore è comprare o vendere gli eccessi, posizionandosi un target in zona Vwap.

Il prezzo ha esteso fino alla 3° Deviazione Standard negativa, si è appoggiato sulla Vab in area 6.800 ed è poi ripartito fino a ribilanciarsi sul Vwap.

Il fixed profile che vi avevo mostrato giorni fa, è utile per andare a comprendere meglio i volumi aggregati di più sessioni. Ideale soprattutto in situazioni di accumulazione e lateralità, come in questo caso.

Comportamento ESIl mercato ha reagito perfettamente sia sul supporto primario lato Opzioni, sia sulla resistenza, con estensione sulla Call Wall che faceva da calamita. Rotto il supporto primario siamo scesi fino al secondo supporto, registrando i minimi di sessione proprio in quella zona.

Yen e tassi giapponesi: la BoJ interverrà?I rendimenti dei titoli di Stato giapponesi hanno continuato la loro forte ascesa, mentre la politica fiscale del governo giapponese suscita preoccupazioni in un Paese in cui il debito pubblico supera il 250% del PIL. Parallelamente, lo yen giapponese (JPY) si mantiene su livelli molto bassi sul mercato dei cambi, livelli che in passato hanno già portato a interventi delle autorità giapponesi.

È importante tenere a mente due elementi fondamentali:

• È il governo giapponese a decidere un intervento sul mercato dei cambi, mentre la banca centrale (BoJ) ne cura l’esecuzione.

• Per quanto riguarda un’eventuale azione volta a contenere la salita dei tassi di interesse, la decisione e l’intervento spettano esclusivamente alla banca centrale, in quanto rientrano nella politica monetaria.

L’aumento dei tassi di interesse giapponesi è entrato in una fase quasi verticale, che potrebbe rappresentare un rischio significativo per la sostenibilità del debito pubblico. Allo stesso tempo, la debolezza dello yen (trend rialzista dell’USD/JPY) comporta un rischio elevato di inflazione importata e penalizza l’attrattività del Paese per gli investimenti internazionali.

Nel complesso, questi fattori fondamentali rendono sempre più probabile un intervento delle autorità giapponesi per rallentare la salita dei tassi e sostenere lo yen, soprattutto mentre l’USD/JPY si avvicina al livello di 162. Le precedenti operazioni della Bank of Japan hanno avuto un impatto ribassista significativo sull’USD/JPY.

Tuttavia, è essenziale distinguere tra la probabilità di un intervento e la sua reale efficacia. Sul mercato obbligazionario, la Bank of Japan si trova oggi in una posizione delicata. Dopo anni di controllo della curva dei rendimenti e acquisti massicci di titoli di Stato, il suo bilancio rimane estremamente elevato, limitando il margine di manovra senza compromettere la credibilità del processo di normalizzazione monetaria avviato. Un intervento troppo aggressivo per contenere i rendimenti a lungo termine potrebbe essere interpretato come un ritorno mascherato al controllo dei tassi, inviando segnali contraddittori ai mercati.

Anche sul mercato dei cambi la situazione è complessa. Un livello di USD/JPY vicino a 160–162 rappresenta chiaramente una zona di stress politico e sociale, poiché accentua l’aumento dei prezzi delle importazioni, in particolare di energia e alimentari. Tuttavia, finché la debolezza dello yen viene percepita come una conseguenza diretta dei differenziali di tasso con gli Stati Uniti e non come un movimento disordinato, le autorità esitano a intervenire ripetutamente. Le esperienze passate mostrano che tali interventi hanno avuto soprattutto effetti di breve periodo, senza modificare in modo duraturo il trend di fondo.

Un altro elemento chiave riguarda il carry trade in yen. La combinazione di tassi giapponesi in forte rialzo e di uno yen persistentemente debole aumenta il rischio di un rapido smantellamento di queste posizioni su scala globale. Uno scenario del genere potrebbe generare una forte volatilità sui mercati azionari, obbligazionari e valutari, ben oltre il Giappone. È proprio questo rischio sistemico che potrebbe spingere la BoJ a intervenire in modo mirato qualora i movimenti di mercato diventassero troppo rapidi o disordinati.

In sintesi, un intervento rimane possibile ma condizionato. Sui tassi, la BoJ interverrebbe solo per preservare la stabilità finanziaria, non per difendere un livello specifico. Sullo yen, il governo potrebbe agire se la soglia psicologica di 160–162 JPY venisse superata in modo caotico. In entrambi i casi, il messaggio sarebbe chiaro: contenere gli eccessi senza mettere in discussione la transizione verso un regime monetario più normalizzato.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

Il trading è semplice, ma non è facile.Un grande trader di nome Joe Ross affermò una grande verità: "Il trading è semplice, ma non è facile".

Warren Buffett dice: "Il mercato finanziario è uno strumento per trasferire denaro dagli impazienti ai pazienti."

Il trading ti costringe a guardarti allo specchio ogni mattina e a confrontarti con chi sei veramente.

Ne potrei elencare a decine: tantissime frasi e aforismi che calzano a pennello con l'essenza di uno dei mestieri più difficili al mondo.

Il trading è una scelta di vita e per la vita: questa filosofia trasforma il grafico in una palestra di vita. Chi intraprende questo percorso seriamente non cerca solo il profitto, ma una forma di indipendenza intellettuale che pochissime altre carriere possono offrire.

L'amigdala gioca un ruolo cruciale e spesso sottovalutato nell'emotività legata al trading. Per capire come, dobbiamo prima pensare a lei come al "centro di allarme" del cervello. È una piccola struttura a forma di mandorla, parte del sistema limbico, che elabora le varie emozioni, in particolare la paura e l'ansia.

Il Meccanismo di Fight or Flight:

Quando il cervello percepisce una minaccia, l'amigdala si attiva in meno di 100 millisecondi, ben prima che la corteccia prefrontale (la parte razionale del cervello) abbia il tempo di analizzare la situazione. Questa reazione, conosciuta come "risposta di attacco o fuga" (fight or flight), ha avuto un'importanza evolutiva fondamentale per la nostra sopravvivenza, ma nel trading può diventare un serio ostacolo.

Nel contesto dei mercati finanziari, una minaccia non è un predatore, ma può essere:

Una perdita improvvisa su una posizione.

Una notizia negativa che fa crollare un'azione.

La sensazione di "perdere un'opportunità" (FOMO, Fear Of Missing Out).

I primi approcci (errati) al trading: EUFORIA – AVIDITA’ – PAURA – RABBIA – PAURA – FRUSTRAZIONE – DISPERAZIONE.

La Reazione dell'Amigdala nel Trading

L'amigdala è la ragione principale per cui molti trader con strategie vincenti falliscono. La sua natura istintiva ci spinge a reagire invece di agire in modo ponderato. Il segreto del successo non è essere senza emozioni, ma costruire una disciplina e un sistema che le rendano irrilevanti per le tue decisioni di trading.

Quando un trader vive una di queste "minacce", l'amigdala si attiva immediatamente:

Paura e Panico:

Se una posizione inizia a perdere valore, l'amigdala scatena un'ondata di paura. Questo può portare a decisioni irrazionali, come chiudere la posizione in perdita troppo presto per evitare un dolore emotivo, ignorando il piano di trading. È il "tagliare le gambe" a un potenziale recupero.

Avidità e Rimpianto:

Al contrario, se una posizione va in profitto, l'amigdala può interpretare questo come una "ricompensa". Il desiderio di non perdere la sensazione di vittoria può portare all'avidità. Il trader è tentato di non chiudere il profitto, sperando in un guadagno ancora maggiore. Quando il prezzo crolla, l'amigdala genera un forte senso di rimpianto, che può influire negativamente sulle future decisioni.

Il Dirottamento dell'Amigdala:

Questo è un concetto chiave. In momenti di forte stress emotivo, l'amigdala può letteralmente "dirottare" il cervello, superando la logica della corteccia prefrontale. Il trader non ragiona, ma reagisce, prendendo decisioni impulsivamente basate solo sulla paura o sull'avidità. Questo è il momento in cui si gettano alle ortiche anni di studio e pianificazione.

Il passaggio da una strategia di trading "vincente" a una strategia "efficace e profittevole" (che genera profitti consistenti con denaro reale) si basa sull'integrazione di tre pilastri: Psicologia, Gestione del Rischio e Disciplina.

In sintesi, la strategia vincente fornisce la "ricetta", mentre la gestione del rischio e la psicologia forniscono la "disciplina dello chef" necessaria per eseguirla correttamente nel tempo.

In definitiva, una strategia di trading diventa efficace e profittevole quando è meccanica (la disciplina sconfigge l'emozione) e difensiva (il Money Management protegge dagli eventi negativi).

Questo è quanto, se un trader non riesce a stare fuori dal mercato fino a quando non ci sono occasioni chiare, il suo destino è segnato.

Oggi nessuna analisi, solo psicologia...

Mind Primacy

_____________________________________________________________________________

English

A great trader named Joe Ross stated a profound truth: "Trading is simple, but not easy".

Warren Buffett says: "The stock market is a device for transferring money from the impatient to the patient".

Trading forces you to look in the mirror every morning and confront who you truly are.

I could list dozens more: countless phrases and aphorisms that perfectly fit the essence of one of the most difficult professions in the world.

Trading is a life choice and a choice for life: this philosophy transforms the price chart into a "gym for life." Those who embark on this path seriously are not just looking for profit, but for a form of intellectual independence that very few other careers can offer.

The amygdala plays a crucial and often underestimated role in the emotions tied to trading. To understand how, we must first think of it as the brain's "alarm center." It is a small, almond-shaped structure, part of the limbic system, that processes various emotions—particularly fear and anxiety.

The Fight or Flight Mechanism

When the brain perceives a threat, the amygdala activates in less than 100 milliseconds, well before the prefrontal cortex (the rational part of the brain) has time to analyze the situation. This reaction, known as the "fight or flight" response, was fundamentally important for our evolutionary survival, but in trading, it can become a serious obstacle.

In the context of financial markets, a threat is not a predator, but can be:

A sudden loss on a position.

Negative news that causes a stock to crash.

The feeling of "missing an opportunity" (FOMO, Fear Of Missing Out).

The early (incorrect) approaches to trading follow a cycle of: EUPHORIA – GREED – FEAR – RAGE – FEAR – FRUSTRATION – DESPAIR.

The Amygdala's Reaction in Trading

The amygdala is the primary reason why many traders with winning strategies fail. Its instinctive nature pushes us to react instead of acting deliberately. The secret to success is not to be emotionless, but to build a discipline and a system that renders emotions irrelevant to your trading decisions.

When a trader experiences one of these "threats," the amygdala activates immediately:

Fear and Panic: If a position begins to lose value, the amygdala triggers a wave of fear. This can lead to irrational decisions, such as closing a losing position too early just to avoid emotional pain, ignoring the trading plan. This is "cutting the legs off" a potential recovery.

Greed and Regret: Conversely, if a position moves into profit, the amygdala may interpret this as a "reward." The desire to hold onto that winning feeling can lead to greed. The trader is tempted not to lock in profits, hoping for even greater gains. When the price reverses, the amygdala generates a strong sense of regret, which can negatively impact future decisions.

Amygdala Hijack: This is a key concept. In moments of intense emotional stress, the amygdala can literally "hijack" the brain, bypassing the logic of the prefrontal cortex. The trader stops reasoning and starts reacting, making impulsive decisions based solely on fear or greed. This is the moment when years of study and planning are thrown out the window.

The transition from a "winning" trading strategy to an "effective and profitable" one (which generates consistent profits with real money) is based on the integration of three pillars: Psychology, Risk Management, and Discipline.

In short, the winning strategy provides the "recipe," while risk management and psychology provide the "chef's discipline" necessary to execute it correctly over time. Ultimately, a trading strategy becomes effective and profitable when it is mechanical (discipline defeats emotion) and defensive (Money Management protects against negative events).

That is all there is to it; if a trader cannot stay out of the market until clear opportunities arise, their fate is sealed.

No analysis today, only psychology...

Mind Primacy

Il rame potrebbe sovraperformare l’oro nel 2026Nel 2025 i metalli preziosi hanno nettamente dominato i mercati azionari e hanno registrato una performance significativamente superiore rispetto ai metalli industriali nel comparto delle materie prime. Tuttavia, questa dinamica potrebbe invertirsi nel 2026, alla luce delle condizioni di forte ipercomprato raggiunte da oro e argento all’inizio dell’anno.

Il modo più efficace per confrontare seriamente metalli preziosi e metalli industriali è analizzare i leader di ciascun segmento in termini di volumi e partecipazione istituzionale. Oro e rame emergono quindi come gli asset più rappresentativi. L’analisi tecnica del rapporto Rame/Oro consente di sviluppare una visione prospettica sulla performance relativa futura dei metalli industriali rispetto ai metalli preziosi.

In questa nuova analisi pubblicata su TradingView, evidenziamo:

• Il rapporto Rame/Oro si trova in una zona di minimo di lungo periodo, un’area di supporto chiave che rende più probabile uno scenario di rimbalzo nel 2026 e quindi una sovraperformance del rame rispetto all’oro.

• L’analisi tecnica del prezzo del rame mostra una tendenza rialzista ben strutturata, con un forte supporto nella zona 4,60–5,00 USD.

• Il report COT della CFTC segnala una posizione netta rialzista degli investitori istituzionali sul rame.

Il primo elemento centrale di questa analisi è il rapporto Rame/Oro, un indicatore particolarmente rilevante per misurare la propensione del mercato verso la crescita economica rispetto agli asset difensivi. Storicamente, quando questo rapporto si colloca su minimi di lungo periodo, ciò coincide spesso con fasi di stress macroeconomico o con una sopravvalutazione dell’oro. Il grafico settimanale mostra che il rapporto sta attualmente testando un supporto principale validato più volte negli ultimi vent’anni. Ogni contatto con quest’area è stato seguito da un rimbalzo significativo a favore del rame, suggerendo uno scenario analogo anche per il 2026.

Dal punto di vista puramente tecnico, il prezzo del rame presenta una struttura rialzista di lungo periodo particolarmente solida. Dopo aver consolidato in un ampio range per diversi anni, il mercato ha superato importanti resistenze intorno a 3,30 USD e successivamente 4,60 USD, livelli che sono diventati solide aree di supporto. Finché il rame si mantiene al di sopra della zona strategica 4,60–5,00 USD, il bias resta chiaramente rialzista. Le recenti rotture e la capacità del prezzo di stabilizzarsi sopra questi livelli rafforzano l’ipotesi di una prosecuzione del trend verso nuovi massimi.

Il grafico seguente mostra le candele giapponesi mensili del prezzo del rame (XCU/USD).

Infine, il report COT (Commitment of Traders) della CFTC fornisce un’importante conferma fondamentale. Le posizioni dei gestori istituzionali indicano un’esposizione netta lunga sul rame, riflettendo una convinzione rialzista da parte degli operatori più informati e con orizzonti di investimento più lunghi. Quando tale configurazione si inserisce in una tendenza tecnica già ben definita, tende a segnalare una continuazione del trend piuttosto che un’inversione.

In sintesi, la combinazione di un rapporto Rame/Oro su un supporto storico, di una chiara tendenza rialzista del rame e di un posizionamento istituzionale favorevole suggerisce una possibile sovraperformance del rame rispetto all’oro nel 2026. Pur senza escludere fasi di consolidamento nel breve termine, il contesto attuale appare sempre più favorevole a un ritorno in primo piano dei metalli industriali, in un ambiente in cui crescita, infrastrutture e transizione energetica potrebbero tornare a essere motori chiave dei mercati delle materie prime.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

Comportamento NQIl nasdaq ha reagito nella zona di vendita principale, e una volta rotto il livello chiave, sono scattati gli short fino al supporto madre, con estensione sul Vwap. Attualmente il prezzo si è fermato all'interno del supporto dichiarato in analisi

Comportamento ESil mercato ha reagito alla perfezione nell'area chiave. Lo scenario Long non è arrivato nella zona dichiarata, si è fermato sui massimi di sessione.

Quello ribassista invece è andato a target, prendendo il primo livello di Call Wall lato Opzioni, e successivamente andandosi a ribilanciare sul Vwap.

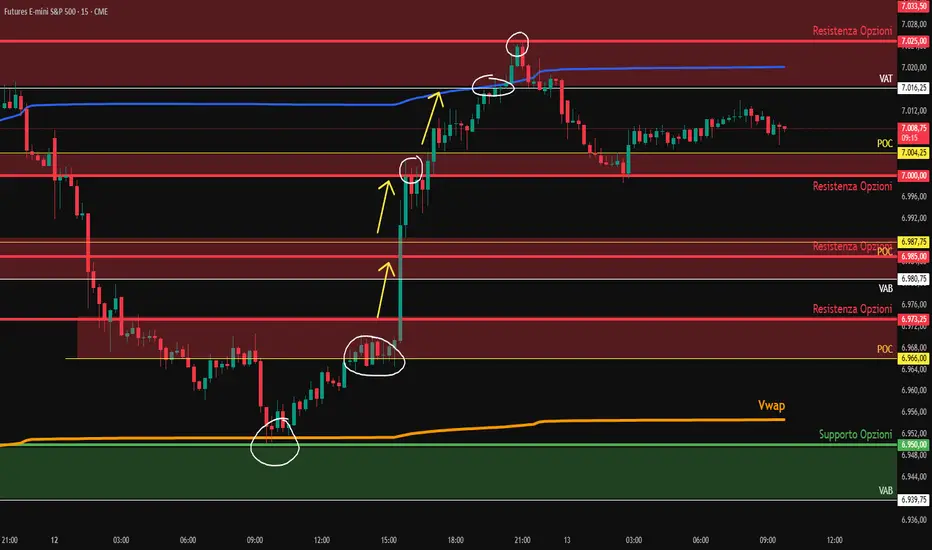

Comportamento EScome da analisi, il mercato ha rispettato perfettamente i livelli volumetrici. Il long è scattato sopra i 6.987, da li c'è stata un'accumulazione proprio sopra di esso, che ha portato ad una salita fino al target dichiarato in area 7.00,75-7.009,25.

Rotta l'area, si è attivato il secondo Long fino in area 7.017,25, che è stato il massimo di sessione.

I venditori hanno iniziato a difendere la zona, riportando il prezzo sul supporto principale a 6.977,25. Qui era presente un fortissimo livello lato Opzioni, che ha funzionato da trampolino per un rimbalzo di prezzo.

Visione, livelli e analisi centrati... l'unione di volumi, Opzioni e strutture, consente di avere una mappa di come si potrebbe muovere il mercato

Comportamento ESIl mercato ha reagito sulla resistenza principale a in area 7.025, poi è sceso fino ai supporti indicati, costruendo un movimento a scaletta verso il basso. L'accelerazione più ampia, è avvenuta proprio al di sotto del supporto madre a 6.987,25. Come avevo dichiarato in analisi, il vuoto volumetrico sottostante, avrebbe potuto favorire accelerazioni di prezzo, e una discesa fino in area 6.950-6.939,75.

L'analisi è stata corretta, e il mercato ha raggiunto i livelli di target

Hassett vs. Warsh: chi è più favorevole agli asset rischiosi?Chi sarà il prossimo presidente della Federal Reserve e quale dei due principali candidati è più favorevole agli asset rischiosi sui mercati finanziari? Il presidente Trump dovrebbe nominare il prossimo presidente della Fed nel corso del mese di gennaio. Quest’ultimo agirà come “shadow Fed chair” fino alla fine del mandato di Jerome Powell a maggio.

Esaminiamo diversi fattori:

• Il loro posizionamento rispetto al rapporto inflazione/occupazione

• Il loro atteggiamento verso il mercato azionario

• Il loro atteggiamento verso il mercato delle criptovalute

• Il loro legame noto con il presidente Trump

Nel confronto tra Kevin Hassett e Kevin Warsh, una conclusione appare evidente dal punto di vista degli asset rischiosi (azioni, criptovalute, asset di crescita): Kevin Hassett è di gran lunga il profilo più favorevole. Le differenze tra i due non riguardano sfumature tecniche, ma filosofie economiche fondamentalmente opposte.

Kevin Hassett si presenta innanzitutto come un economista della crescita e dell’occupazione. La sua lettura della politica monetaria privilegia l’espansione economica, l’attività e il sostegno alla domanda, anche se ciò comporta una maggiore tolleranza all’inflazione. Questo approccio si traduce meccanicamente in una preferenza per tassi di interesse più bassi, una politica monetaria accomodante e un’abbondante liquidità nel sistema finanziario. Storicamente, sono proprio queste le condizioni che alimentano i mercati azionari, in particolare i titoli growth, così come gli asset alternativi e speculativi, comprese le criptovalute.

Al contrario, Kevin Warsh incarna una visione strettamente incentrata sulla stabilità dei prezzi. Il suo approccio enfatizza la disciplina monetaria, la lotta contro l’inflazione e la normalizzazione delle politiche non convenzionali. Un simile orientamento implica condizioni finanziarie più restrittive, meno favorevoli agli eccessi di valutazione e ai cicli speculativi. In questo contesto, gli asset rischiosi non beneficiano di un forte supporto strutturale e risultano più esposti a fasi di consolidamento o di correzione.

Il legame con il mercato azionario è quindi inequivocabile. Hassett sostiene un ambiente in cui i multipli possono espandersi e l’assunzione di rischio è incentivata da un basso costo del capitale. Warsh, invece, favorisce un quadro in cui i mercati devono adattarsi a fondamentali più rigorosi, limitando meccanicamente l’euforia borsistica.

Per quanto riguarda le criptovalute, la divergenza è ancora più marcata. Le cripto prosperano in cicli di abbondante liquidità e politiche monetarie accomodanti. La postura di Hassett, percepita come aperta a questo ecosistema e favorevole a condizioni finanziarie espansive, è chiaramente allineata a una dinamica rialzista degli asset digitali. Warsh, più diffidente verso le derive di politiche lassiste, rappresenta un ambiente decisamente meno favorevole per questo tipo di asset.

Infine, il legame stretto tra Hassett e Donald Trump, la cui dottrina economica si fonda sulla crescita, sulla stimolazione dei mercati e sulla performance degli asset finanziari, rafforza ulteriormente questa interpretazione. Hassett appare come la naturale estensione di una politica favorevole ai mercati e al rischio.

Conclusione: senza alcuna ambiguità, Kevin Hassett è il candidato più favorevole agli asset rischiosi, sia per la sua visione macroeconomica sia per le sue implicazioni dirette su azioni e criptovalute.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

Comportamento NQAnche NQ ha rispettato in pieno l'analisi fatta. Il Long si sarebbe attivato sopra i 25.777, e avveo dato come target l'area compresa tra 25.942,50-26.005, dove c'era anche la 2° devizione standard positiva del Vwap. Di fatti, si è fermato proprio in quella zona. Avevo dato un livello intermedio da attenzionare, che qualora il mercato non fosse riuscito a romperlo con forza, avrebbe potuto far partire dei pullback ribasso. Dato che ci abbiamo chiuso con forza, quello scenario non si è verificato, e siamo arrivati dritti a target.

Comportamento ESIl mercato ha rimbalzato sul supporto primario, e sul Vwap in area 6.950, per poi salire verso la resistenza principale a 6.973,25. Il long si è attivato alla rottura di quel livello, come indicato in analisi. Il mercato ha accelerato a rialzo, e ogni rottura di resistenza, ha poi portato ad una salita verso livelli successivi.

Il massimo di sessione è stato fatto proprio sulla resistenza lato opzioni, a 7.025.

Il mercato ha rispettato anche la visione più ampia, tipica dei Mean Reverting, ovvero quella di reagire sul Vwap e poi cercare gli eccessi volumetrici intorno alle deviazioni standard.

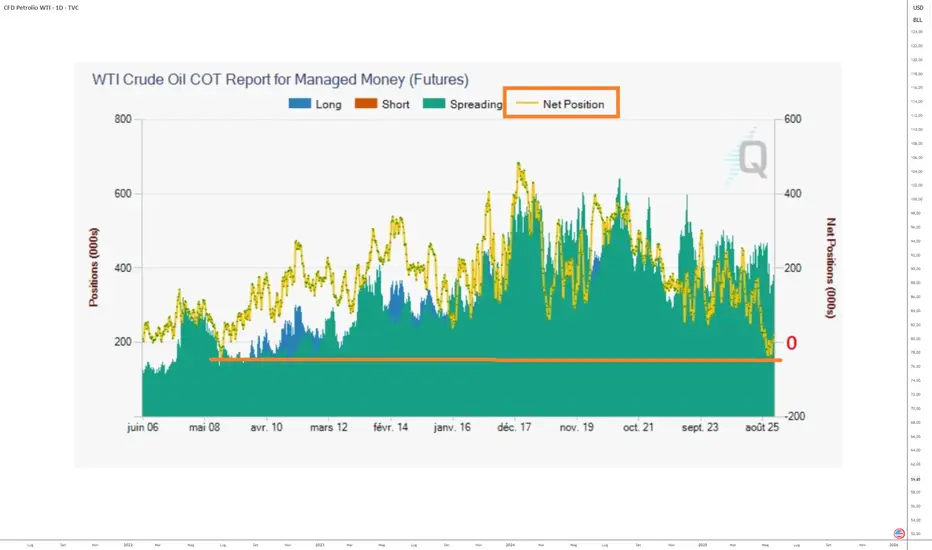

Prezzo del petrolio: attenzione al posizionamento istituzionaleNonostante gli eventi geopolitici all’inizio del 2026, il prezzo del petrolio si è mantenuto su livelli contenuti nei mercati finanziari. L’abbondanza dell’offerta globale (produzione record negli Stati Uniti e aumento della produzione dell’OPEC) continua a esercitare una pressione ribassista strutturale, con una tendenza tecnica negativa in atto dalla fine del 2023, favorendo al contempo la disinflazione. Un superamento della resistenza dei 65 dollari sul WTI rappresenterebbe un segnale di inversione rialzista di grande portata.

Fattori fondamentali dominanti:

• La tendenza di fondo del petrolio rimane ribassista al di sotto della resistenza dei 65 dollari

• Gli operatori istituzionali hanno aumentato l’esposizione short sul petrolio (rapporto COT della CFTC), ma la posizione netta è ora intorno allo zero, un’area di minimo storico osservata l’ultima volta nel 2008

• Il Venezuela rappresenta meno dell’1 % della produzione mondiale, ma possiede le maggiori riserve provate di petrolio. La geopolitica esercita una pressione rialzista generale, inferiore però all’attuale struttura domanda/offerta

1. La tendenza di fondo resta ribassista sotto i 65 dollari

Dal punto di vista tecnico, il petrolio segue una tendenza ribassista strutturale dalla metà del 2022. Il grafico mensile evidenzia una serie di massimi decrescenti e minimi più bassi, tipici di un mercato in fase negativa. Il livello dei 65 dollari è identificato come pivot chiave di tendenza e corrisponde (come mostrato nel grafico allegato) al massimo precedente allo scoppio della crisi sanitaria all’inizio del 2020. Solo una rottura netta sopra i 65 dollari interromperebbe questa struttura ribassista.

2. Attenzione: la posizione netta istituzionale è su un minimo storico

Secondo i dati del COT report della CFTC, i gestori istituzionali hanno ridotto le posizioni long e aumentato le posizioni short sui future del petrolio. Il grafico mostra una tendenza ribassista della posizione netta istituzionale, coerente con la pressione sui prezzi degli ultimi mesi. Tuttavia, la posizione netta si trova ora in una zona storicamente bassa, intorno allo zero, livello che nel 2008 segnò l’inizio di un forte rimbalzo. Resta comunque valido che, finché la resistenza dei 65 dollari non verrà superata, la tendenza di fondo del petrolio rimarrà ribassista.

3. L’offerta globale supera la domanda, origine della tendenza ribassista

Le proiezioni recenti dei principali enti (EIA, IEA, banche internazionali) indicano che la produzione mondiale di petrolio continua a superare la crescita della domanda, generando un surplus strutturale. La produzione record degli Stati Uniti, unita alla graduale ripresa della produzione dell’OPEC+ (Arabia Saudita, Emirati Arabi Uniti, Iraq), mantiene un eccesso di offerta che pesa sui prezzi. Secondo queste istituzioni, lo squilibrio domanda/offerta potrebbe persistere fino al 2026, con una sovrapproduzione globale compresa tra 2 e 4 milioni di barili al giorno.

Questo surplus è confermato dall’aumento delle scorte petrolifere nelle economie avanzate, segnale evidente che la domanda non assorbe l’intera produzione. In tale contesto, anche fattori geopolitici avversi (tensioni in Medio Oriente, sanzioni) faticano a invertire la tendenza ribassista.

4. Venezuela: bassa produzione, riserve enormi

Il Venezuela non rappresenta un fattore determinante nel breve termine per il prezzo del petrolio sui mercati finanziari. Pur disponendo delle maggiori riserve provate di petrolio al mondo (oltre 300 miliardi di barili, circa il 17 % del totale globale), davanti all’Arabia Saudita, la produzione rimane limitata a circa 0,8–1 milione di barili al giorno, meno dell’1 % della produzione mondiale.

L’incapacità di aumentare rapidamente l’offerta è dovuta a problemi strutturali: infrastrutture deteriorate, carenza di investimenti, sanzioni internazionali e difficoltà tecniche legate alla qualità del greggio pesante. Di conseguenza, nonostante l’importanza teorica delle sue riserve nel lungo periodo, l’impatto immediato del Venezuela sull’offerta globale resta limitato. Questa settimana, la situazione geopolitica in Iran merita un monitoraggio particolarmente attento.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

Nuovo indebolimento dello YenDa tempo si parlava di una fantomatica “normalizzazione” della politica monetaria giapponese ma la Bank of Japan ha continuato a tenere i tassi a livelli estremamente contenuti a fronte di un’inflazione da tempo sopra il target del 2%.

L'ultimo dato sull'inflazione giapponese ha segnato un livello del 2.9% e del 3% su quella core (escluse le componenti più volatili quali cibo ed energia).

Nell'ultima riunione di dicembre, la BOJ ha alzato i tassi ufficiali di 25 punti base, portandoli allo 0.75%, il livello più alto da oltre 30 anni.

Nella conferenza stampa del Governatore Ueda, è stato confermato che sono possibili ulteriori rialzi in futuro ma la normalizzazione verrà attuata con grande gradualità.

La BOJ sta cercando un equilibrio delicato: normalizzare i tassi abbastanza da ancorare Yen e aspettative di inflazione senza però innescare uno shock dei rendimenti che metta in crisi la sostenibilità fiscale e la stabilità del mercato dei titoli di stato.

Ricordiamo che la Banca Giapponese detiene più della metà del debito pubblico giapponese ed ETF per un valore equivalente a più di 500 miliardi di dollari.

L'ultimo periodo è stato caratterizzato da un forte aumento dei rendimenti obbligazionari giapponesi che sono saliti soprattutto sulla parte a lunga della curva.

Un aumento dei rendimenti JGB è estremamente importante a livello globale perché

Attraverso lo Yen passano i carry trades. Molti fondi prendono a prestito denaro in valuta giapponese pagando un tasso molto basso e lo investono in titoli di stato americani, europei o inglesi, ricevendo un tasso di interesse più elevato. Se il costo del denaro in Giappone aumenta, il carry trade diventa meno conveniente e i fondi che mettono in pratica questa strategia devono vendere i titoli di stato detenuti.

Gli investitori istituzionali giapponesi hanno un grande peso sul mercato obbligazionario. Fino ad oggi gli investitori giapponesi investivano i loro capitali in obbligazioni globali perché i tassi erano più elevati di quelli domestici. Un aumento dei rendimenti dei JGB aumenta la convenienza relativa dei titoli di stato domestici e questo potrebbe causare vendite sugli altri mercati obbligazionari.

Questo ha quindi indebolito lo Yen portandolo nuovamente verso i livelli delicati di USDJPY in area 160 circa, livello verso il quale la BOJ e il governo giapponese potrebbe intervenire per sostenere la valuta.

Modeling Trading Expectancy with a Simple Binomial FrameworkOverview

Many traders focus only on win rate and average reward/risk, but real expectancy also depends on costs, position sizing, and the natural monthly variability of outcomes.

Let’s explore this with a transparent example: a strategy that averages 6 independent trades per month, with a 55% win rate.

We can model the possible monthly results using the binomial distribution — the same math behind coin flips, but applied to trading wins and losses.

Step 1: Understanding the Binomial Model

Imagine a biased coin where Heads = Win (55% probability), Tails = Loss (45%).

The probability of exactly k wins in 6 trades is:

P(k)=(6¦k)×(0.55)^k×(0.45)^(6-k)

P(k) = binom{6}{k} * (0.55)^k * (0.45)^{6-k}

The binomial coefficient

(6¦k) : binom{6}{k}

("6 choose k") counts how many ways you can get exactly k wins: (6¦k)=6!/(k!(6-k)!)

Examples:

k = 0 wins (probability ≈ 0.83%)

(6¦0)=1 {6!} / {0!(6-0)!}

k = 1 win (probability ≈ 6.09%)

(6¦1)=6 {6!} / {1!(6-1)!}

(The peak is at 3 wins with 30.3% probability.)

Step 2: Realistic Trade Parameters

Boundary conditions:

- Position size: 40% of capital per trade

- Win: Take Profit +4.5%

- Loss: Stop Loss -2%

- Costs (both wins and losses): Commissions (0.38% round-trip) + Tobin tax (0.2% at entry)

Net per trade (on the positioned capital):

• Win: +3.92% → +1.568% impact on total capital

• Loss: -2.58% → -1.032% impact on total capital

Step 3: Monthly Outcomes

Here are all possible results (without any stopping rule):

- 0 wins : probability 0.83% (return -6.19%)

- 1 win : probability 6.09% (return -3.59%)

- 2 wins : probability 18.61% (return -0.99%)

- 3 wins : probability 30.32% (return +1.61%)

- 4 wins : probability 27.80% (return +4.21%)

- 5 wins : probability 13.59% (return +6.81%)

- 6 wins : probability 2.77% (return +9.41%)

Weighting each outcome by its probability yields an average monthly return of +2.39%.

Adding a Drawdown Protection Rule: Stop Trading After 4 Losses

To reduce downside risk, add this rule: stop taking new trades for the month once 4 losses are reached (trades are sequential). This caps maximum losses at 4 per month.

We now need to recalculate probabilities and returns, because in bad sequences we stop early and avoid the 5th/6th loss.

How to calculate the new probabilities and expected return:

There are two mutually exclusive scenarios:

Never reach 4 losses → complete all 6 trades

This happens if losses ≤3 (i.e., wins ≥3).

Probability: ~74.47% (sum of original binomial probabilities for k=3 to 6 wins).

Returns remain the same as in the original table for these cases.

Reach exactly the 4th loss on trade t (t=4,5, or 6) → stop immediately after trade t

These use the negative binomial distribution: probability that the 4th loss occurs exactly on trial t.

Formula for each t:

P("stop at " t)=((t-1)¦3)×(0.45)^4×(0.55)^(t-4)

P({stop at } t) = binom{t-1}{3} * (0.45)^4 * (0.55)^{t-4}

(Choose 3 positions for the previous losses in the first t-1 trades, then loss on t.)

Detailed breakdown:

Stop after 4 trades (0 wins, 4 losses): Probability 4.10%, Return -4.13%

Stop after 5 trades (1 win, 4 losses): Probability 9.02%, Return -2.56%

Stop after 6 trades (2 wins, 4 losses; 4th loss exactly on the 6th): Probability 12.40%, Return -0.99%

Total probability of stopping: ~25.53% (equals the original cases with ≥4 losses).

To get the new expected return:

Weight the returns by these adjusted probabilities (full-6-trade cases + stopping cases).

Result:

expected monthly return ≈ +2.32% (slightly lower than the original +2.39%, because we sometimes miss potential recovering wins in bad months).

Key benefits:

- Maximum monthly loss capped at -4.13% (vs. -6.19% originally)

- Downside range significantly narrowed

- Small trade-off in average return for much better capital protection

Key Insight

Small, consistent edges can compound powerfully over time, but only if we:

- Account properly for all costs

- Size positions conservatively

- Prepare mentally for normal monthly swings

The binomial view helps us see both the average and the variability — essential for long-term survival and growth.

Adding simple rules like loss limits can further enhance the risk profile, often with minimal impact on expectancy.

What do you think — does your strategy show similar positive expectancy when modeled this way?

Divergenza Epocale: USA vs EU, La fine del parallelismo?📉 Divergenza Epocale: USA vs EU. La fine del parallelismo? 🇺🇸🇪🇺

Il grafico parla chiaro: siamo di fronte a uno "scisma" economico senza precedenti. Mentre fino al 2018 le due sponde dell'Atlantico procedevano quasi a braccetto, oggi la produttività americana corre in Ferrari mentre l'Europa sembra rimasta senza carburante. 🏎️💨

Perché gli USA stanno dominando? 🚀

⚡ Il fattore Energia: Dopo il sabotaggio del Nord Stream e l'addio al gas russo, l'Europa ha perso il suo vantaggio competitivo basato sull'energia a basso costo. Gli USA, grazie allo Shale Gas e al GNL, non solo sono diventati energeticamente indipendenti, ma vendono il loro gas all'Europa a prezzi decisamente superiori, drenando capitali dal settore manifatturiero UE. ⛽💰

🏗️ Deindustrializzazione Europea: L'instabilità geopolitica post-conflitto ha reso l'Europa un terreno difficile per l'industria pesante. Il risultato? Molte aziende europee stanno delocalizzando negli Stati Uniti, attratte dai costi energetici più bassi e dai massicci sussidi dell'Inflation Reduction Act (IRA). Gli USA stanno letteralmente "importando" la capacità produttiva europea. 🏗️🇺🇸

🤖 Il Boost Tecnologico: Mentre l'Europa si concentra sulla regolamentazione, gli USA dominano nell'Intelligenza Artificiale e nel software. Questo crea un moltiplicatore di produttività che nel vecchio continente manca totalmente. 🤖💻

Cosa monitorare per il Trading? 📈

1️⃣ EUR/USD: Questa divergenza mette una pressione strutturale ribassista sull'Euro nel lungo periodo. 2️⃣ Indici Azionari: Il gap spiega perché l'S&P 500 continua a sovraperformare gli indici europei (DAX, CAC). 3️⃣ Settore Energetico: La dipendenza europea dal GNL americano è ormai un trend strutturale.

🔥 COSA NE PENSI?

L'Europa ha ancora una carta da giocare o il destino industriale è ormai segnato dal GNL americano? 🇪🇺❓

👉 LASCIA UN LIKE se trovi utile questa analisi macro! 👉 COMMENTA con la tua visione: l'Euro può recuperare questo gap? 👉 SEGUIMI per non perdere i prossimi aggiornamenti sui mercati e sulla geopolitica economica! 👉 CONDIVIDI questa idea con un altro trader per far girare l'informazione! 🚀🔄