NDX trend settimanale ampiamente positivoAnalisi su timeframe 1W

NDX sovraperforma nettamente su base settimanale in un contesto di forte compressione della volatilità implicita (crollo di VIX e VXN). La discesa dello SKEW riduce il rischio di eventi estremi, ma resta sopra 140, segnalando una protezione residua da parte degli operatori istituzionali. Il quadro di benchmark rafforza il bias LONG.

Il trend settimanale è ampiamente positivo: il prezzo è sopra tutte le medie mobili esponenziali e anche sopra la VWAP, con inclinazione ascendente su tutte le curve. La VWMA20, ancora distante, segnala che gran parte del rally si è sviluppata sopra il valore medio volumetrico, in regime di forte spinta. Tuttavia, l’ADX molto basso (12,48) suggerisce che il trend è ancora immaturo o che manca una vera forza direzionale. La forte salita è reale, ma va monitorata per segnali di esaurimento.

Le variazioni settimanali positive (+4,20%) e su base 1W (+907 pt) rafforzano il momentum.

L’RSI a 63 indica una zona di forza relativa marcata, ma non ancora in ipercomprato, che inizia da quota 70. La distanza dalla sua media mobile (RSI-MA 50,04) suggerisce trend sostenuto.

Il %K stocastico sopra 98 e %D oltre 94 segnalano zona estrema di ipercomprato tecnico, che statisticamente precede o una pausa/consolidamento o una fase laterale.

Tuttavia, in fase di breakout, questi valori possono mantenersi alti a lungo.

Serve monitoraggio per eventuale divergenza futura.

Il Put/Call Ratio si è mantenuto sopra 1,25 per tutto il periodo, con un picco a 1,39 il 26 giugno e lieve calo il 27 a 1,33.

Questo suggerisce che nonostante il rally, permane una forte attività di copertura, oppure una componente contrarian significativa sul mercato delle opzioni. È un tipico scenario in cui il sentiment non è completamente bullish, ma dominato da una forma di cautela istituzionale.

Livelli

Resistenza Principale : 23124

Supporto principale : 22100

Strategia Swing

LONG:

TP1: 23.000

TP2: 23.800 (proiezione tecnica)

TP3: 24.350 (estensione)

SL1: 20.998 (Punto Inversione)

SL2: 20.820 (EMA20)

Trailing Stop: attivo da +1,5%, con soglia di sicurezza –1,5% dal massimo relativo

SHORT:

Attualmente non consigliato (solo su chiusura < EMA20 con volumi in calo)

No Trade Zone: tra 22.300 e 22.600 → congestione su massimo storico → richiede breakout confermato

Ingresso ideale: su pullback verso VWAP o EMA20 (22.223–20.820)

Oppure: breakout confermato sopra 22.600 con volumi in espansione

Target: 23.124 / 23.800 / 24.350

SL: 20.998 (SL1) – 20.820 (SL2)

Trailing stop da attivare sopra +1,5% di guadagno

📊 Probabilità scenario:

Continuazione LONG: 70%

Pullback tecnico controllato: 25%

Rottura ribassista (sotto EMA20): 5%

FATEMI SAPERE SE QUESTA ANALISI VI INTERESSA E SEGUITEMI PER ESSERE SEMPRE AGGIORNATI

⚠ Attenzione: Questa analisi tecnica si basa esclusivamente su dati tecnici e non costituisce un consiglio di investimento. Non tiene conto di eventi macroeconomici, situazioni geopolitiche o dati fondamentali che potrebbero influenzare il titolo. Inoltre, non tiene conto della propensione al rischio dell’investitore, né del suo mix di portafoglio. Le condizioni di mercato possono cambiare rapidamente e influenzare le strategie delineate in questa analisi.

Idee della comunità

Strategia di analisi del trend dell'oro per prossima settimana:Strategia di analisi del trend dell'oro per la prossima settimana:

1. Interpretazione delle notizie: la politica della Fed e il sentiment del mercato dominano la direzione

✦ Analisi dei fattori chiave:

la situazione in Medio Oriente si è attenuata

la domanda di oro come bene rifugio è diminuita, il che è ribassista per i prezzi dell'oro.

Focus Fed: Indice dei prezzi PCE

Se i dati PCE aumentano → Rafforzano le aspettative di rialzo dei tassi di interesse → I prezzi dell'oro sono sotto pressione

Se la spesa personale è debole → Le aspettative di rialzo dei tassi di interesse rallentano → Rimbalzo favorevole del prezzo dell'oro

Il sentiment attendista degli investitori si intensifica

→ Non c'è panico nel mercato e tende a fluttuare al ribasso piuttosto che a crollare.

2. Analisi tecnica: Dominanza ribassista, prestare attenzione alle aree di supporto chiave

Struttura giornaliera:

la tendenza ribassista è chiara e il sistema delle medie mobili gira al ribasso;

Il prezzo si sta muovendo vicino alla linea inferiore delle bande di Bollinger e si sospetta un ipervenduto a breve termine;

L'area 3280-3295 costituisce una zona di pressione, che non è stata violata dopo numerosi test.

Punti chiave al livello a 4 ore:

Si è chiaramente formato un canale a gradini;

I livelli di supporto si muovono gradualmente verso il basso, un tipico pattern ribassista;

Supporto inferiore: 3270 → 3263 → 3250-3245

Pressione superiore: 3280 → 3300 → 3310

III. Previsioni sull'andamento dell'oro per la prossima settimana

📉 Trend principale: ribassista, a breve termine o in calo

Se scende in area 3245-3250, è prevedibile un rimbalzo tecnico a breve termine; Dopo il rimbalzo, potrebbe bloccarsi nuovamente nell'intervallo 3280-3295, adatto per la vendita allo scoperto;

A meno che non recuperi nettamente sopra 3310, sarà difficile invertire la tendenza al ribasso.

IV. Suggerimenti per la strategia operativa (core)

Vendere sui massimi 3285 - 3295 Stop loss 3310 Target 3255 / 3245 Layout ordini short vicino alla resistenza

Trend bottom-picking 3245 - 3250 Stop loss 3238 Target 3275 / 3280 Atteso rimbalzo ipervenduto, provare ad acquistare long con una posizione leggera

Vendita allo scoperto aggressiva vicino a 3310 Stop loss sopra 3336 Target 3280 / 3263 Livello di resistenza di conversione massimo e minimo, se il test non viene rotto, andare short

V. Riepilogo e prospettive

✅ Conclusione: la prossima settimana, il trend dell'oro sarà ancora "high-short come principale e low-long come ausiliario", concentrandosi sul gioco tra il supporto di 3250 e il livello di pressione di 3295.

L'oro non ha ancora rotto la struttura short e il calo inerziale dopo la rottura di 3295 continuerà. Si consiglia ai trader di evitare di inseguire alti e bassi, di implementare rigorosamente gli stop loss e di rimanere flessibili.

TRUMP ATTACCA L'IRANLa notte tra il 21 e il 22 giugno 2025, gli Stati Uniti hanno lanciato un attacco aereo contro tre siti nucleari in Iran: Fordow, Natanz e Isfahan.

Gli attacchi sono stati effettuati con bombe bunker-buster e missili Tomahawk, distruggendo in modo significativo le infrastrutture nucleari iraniane.

Gli Stati Uniti hanno dichiarato che l’operazione è stata un “successo militare spettacolare”, con l’obiettivo di impedire all’Iran di sviluppare armi nucleari.

Le forze iraniane hanno risposto con una dichiarazione di forte condanna, accusando gli Stati Uniti di aver violato il diritto internazionale e di aver causato danni irreversibili.

Teheran ha fatto sapere di "riservarsi tutte le opzioni" per difendersi e contrattaccare, ma al momento non sono stati forniti dettagli su come reagiranno.

Attenzione ai potenziali CLIMAX di apertura dei mercati di questa sera.

--Chart di Capital.Com--

Analisi e strategia per l'oro per la prossima settimana!

Questa settimana, i fondamentali sono relativamente rilassati, le due fazioni della guerra in Medio Oriente continuano a combattere, il mercato è relativamente stanco, con conseguente "debolezza" di oro, argento e petrolio; tecnicamente, il prezzo dell'oro continua a fluttuare e scendere, e dopo essere sceso al minimo, rimbalza rapidamente, e i rialzisti sono di nuovo "forti"! Un breve riassunto:

1: Fondamentali: la stanchezza estetica del mercato porta a continui aggiustamenti di oro, argento e petrolio;

2: Tecnicamente, i fondamentali sono relativamente deboli, con conseguenti aggiustamenti tecnici "alti e bassi" che "lavano il piatto"!

In sintesi: il trend di questa settimana è molto difficile da gestire; long, fondamentali deboli; short, l'avversione al rischio complessiva non è scomparsa; pertanto, si assiste a un costante superamento dei minimi, per poi risalire costantemente; il trend generale è un calo di tre punti e un rialzo di due!

Contesto generale attuale:

1: Fondamentali:

Prima fase: la guerra in Medio Oriente è ancora in corso, le due parti continuano a combattere e i loro atteggiamenti sono forti; le forze opposte dei campi sono evidenti; l'impatto è di vasta portata! La prima fase è un confronto continuo; nasce l'avversione al rischio, che favorisce il forte rialzo di oro, argento e petrolio; siamo ancora nella prima fase!

Seconda fase: le forze dei campi opposti escono gradualmente; ad esempio, gli Stati Uniti decidono se uscire entro 2 settimane; ; gli Stati Uniti escono, la guerra si espande; gli Stati Uniti e l'Occidente escono indirettamente e la guerra in Medio Oriente diventa prolungata ; gli Stati Uniti e l'Occidente continuano ad aspettare e vedere, poi la guerra in Medio Oriente formerà una situazione multiplo; !

Terza fase: la fine della guerra; questa fase è lontana; Si faccia riferimento all'attuale guerra russo-ucraina; una volta iniziata, la guerra non finirà facilmente, che si tratti dell'agente, del campo dietro le quinte o di terzi, senza i benefici finali, la guerra non finirà; ! In sintesi: ci troviamo attualmente nella prima fase della guerra, e la successiva seconda fase è la fase centrale del mercato; quindi dobbiamo fare attenzione alla ripetuta avversione al rischio per il momento, e fare attenzione alla riaccensione dell'avversione al rischio, in modo che i rialzisti possano "suscitare mille ondate" di nuovo! Tuttavia, in questa fase, il mercato penetra e lambisce costantemente il mercato, il che ci mette molto a disagio! Possiamo solo scegliere di seguire il trend, quindi scegliere diversi livelli di supporto e gestirli in linea con il trend;

Idee di trading di questa settimana: Innanzitutto, sono tutte idee che seguono il trend; Secondo: tutti i punti di supporto sono punti di carta, ma non molto fluidi, penetrazioni ininterrotte, stop in caduta e bruschi tiri sono tutti scomodi;

Prospettive di mercato per la prossima settimana:

1: K settimanale, ancora la modalità temporale per spazio, resistenza dei prezzi, correzione dell'indicatore, qui 3500 non è sicuramente un punto massimo in futuro; ma ci vuole ancora tempo per promuovere il continuo attacco al rialzo del K settimanale! Pertanto, da una prospettiva a lungo termine, Jin Yaoshi raccomanda ancora che l'oro sia principalmente rialzista;

2: K giornaliero, l'indicatore stocastico continua a essere vicino all'asse centrale, formando un minimo e un rimbalzo; l'indicatore è in un dead cross, il prezzo sta resistendo al ribasso, qui c'è un wash, il wash è "vertiginoso"; allo stesso tempo, in termini di forma, continua a fluttuare e salire, dopo molteplici rialzi, la probabilità di successivi breakout è relativamente alta;

3: 4 ore, l'indicatore stocastico è una croce dorata, la forma sta toccando il fondo e rimbalzando, è anche un calo ininterrotto che penetra, seguito da un brusco rialzo; il consolidamento dell'intervallo di un carattere ad alto livello a 4 ore è un segnale laterale a relè; il trend successivo indica continuazione;

In sintesi: tecnicamente, la linea K giornaliera è laterale e resiste ai ribassi, la linea K settimanale è laterale e resiste ai ribassi. Il lato tecnico si interromperà gradualmente dopo molteplici test al rialzo; fondamentalmente, la seconda fase successiva non è ancora arrivata completamente e l'atteggiamento degli Stati Uniti nelle prossime due settimane determinerà anche la direzione della seconda fase della guerra;

Idee suggerite: mantenere il trend delle idee a basso multiplo e scommettere sul successivo rialzo; in termini di posizione, fare riferimento al supporto e scegliere il layout ininterrotto della posizione di supporto; risposta al washout: fare un buon lavoro di controllo del rischio, anche il washout è inefficace; short-order: trattamento secondario a breve termine, cercare di evitarlo il più possibile, senza un cambiamento fondamentale, non sovrapporre ordini allo scoperto; trend: combinando aspetti fondamentali e tecnici, la successiva rottura di 3500 e la probabilità di stabilire un nuovo massimo sono relativamente elevate;

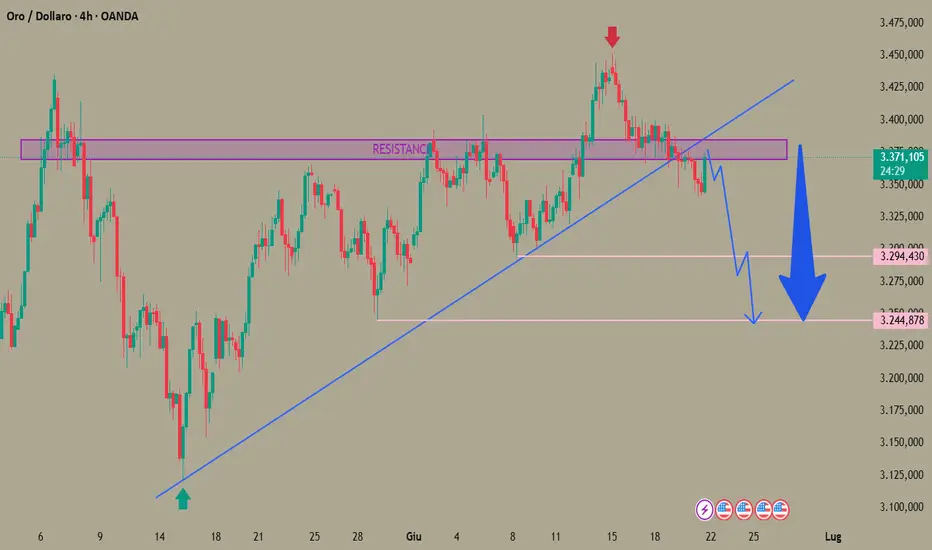

Analisi Tecnica dell’Oro (XAU/USD) – Rottura Ribassista in Corso📉 Analisi Tecnica dell’Oro (XAU/USD) – Rottura Ribassista in Corso | 20 Giugno 2025 🟡

🕒 Timeframe: 4 ore

📍 Strumento: Oro Spot / Dollaro Statunitense (XAU/USD)

🖼️ Fonte del grafico: TradingView di AngelaFxTrading

🔍 Panoramica del Grafico

Il grafico 4H mostra una chiara rottura ribassista al di sotto di una linea di tendenza rialzista (blu), seguita da un forte rifiuto in un’area di resistenza orizzontale (evidenziata in viola).

🧠 Punti Tecnici Chiave

📌 1. Rifiuto nella Zona di Resistenza

Livello di prezzo: ~$3.370 – $3.390

Diverse false rotture indicano una forte pressione dei venditori. La freccia rossa segna un massimo decrescente, segnale di perdita di slancio rialzista.

📈 2. Rottura della Linea di Tendenza

La linea di tendenza ascendente è stata violata con decisione, suggerendo un potenziale cambio di trend verso il basso.

🧭 3. Livelli di Supporto da Monitorare

Supporto intermedio: $3.294,43

Supporto chiave / Target finale: $3.244,87

🔮 4. Scenario Ribassista Atteso

Le frecce blu indicano una proiezione ribassista, possibilmente tramite formazione a bandiera o canale discendente, con obiettivo a $3.244,87.

⚠️ Aspetti da Considerare

Eventi macroeconomici: Le icone in basso segnalano prossime notizie importanti sul dollaro USA 📅 che potrebbero portare volatilità.

Conferma: Un nuovo rifiuto sulla zona di resistenza rafforzerebbe il segnale di vendita.

🧭 Bias Operativo:

🔻 Ribassista nel breve termine

Finché il prezzo resta sotto la resistenza e sotto la trendline violata, la pressione dei venditori prevale.

🛑 Zona di Invalidazione

Una chiusura giornaliera sopra ~$3.390 invaliderebbe lo scenario ribassista e potrebbe riaprire a un movimento rialzista.

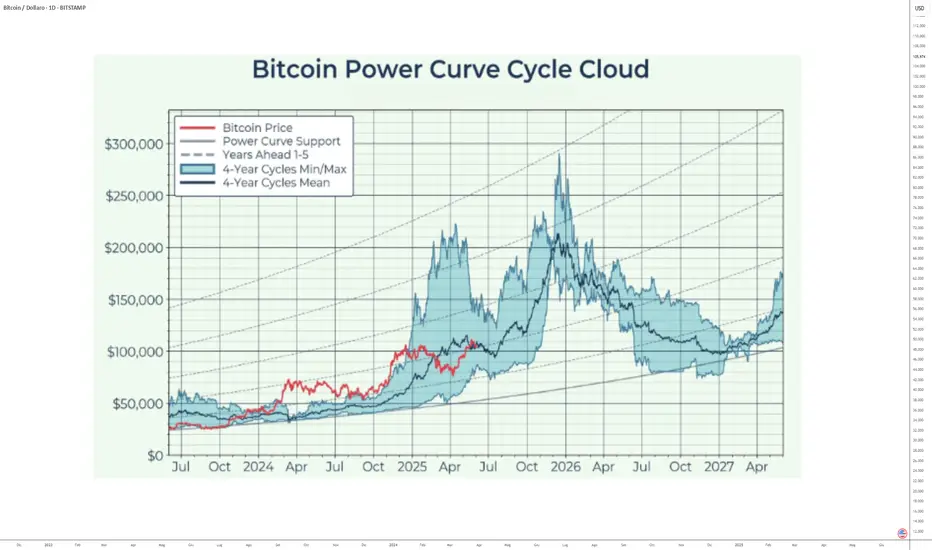

BITCOIN, prospettive di tendenza per l'estateMentre i fondamentali sono ancora molto complicati sul mercato azionario, con la FED intransigente, la guerra commerciale/diplomazia (scadenza fissata per il 9 luglio per raggiungere accordi commerciali) e le estreme tensioni geopolitiche, può il prezzo del bitcoin resistere a tutte queste sfide e continuare il suo ciclo annuale di rialzo durante l'estate?

Esaminiamo una serie di fattori, tra cui un importante rischio tecnico e due fattori che, al contrario, sono favorevoli a un nuovo record quest'estate.

1) Il ciclo di rialzo del Bitcoin legato al dimezzamento della primavera 2024 è ancora lungo

Cominciamo con l'aspetto ciclico del bitcoin, il famoso ciclo quadriennale costruito attorno al dimezzamento quadriennale. L'ultimo dimezzamento è avvenuto nell'aprile del 2024 e se la ripetizione del ciclo funziona di nuovo, il ciclo attuale dovrebbe terminare alla fine del 2025. Quindi il bitcoin ha ancora tempo per stabilire un nuovo record, anche se dovesse subire pressioni nel breve termine - ha ancora cinque mesi di tempo.

Il primo grafico qui sotto riassume il ciclo di 4 anni prendendo una media temporale e una media di prezzo di tutti i cicli precedenti dal 2009. Il ciclo attuale è rappresentato dalla curva rossa e, in termini di probabilità, la fine del ciclo è prevista tra ottobre e dicembre 2025.

C'è ancora tempo, e questa è la prima informazione importante del nostro articolo.

2) Una divergenza tecnica ribassista nei dati settimanali invita alla massima cautela

D'altra parte, l'analisi tecnica del prezzo del bitcoin nei dati settimanali fornisce un segnale di allarme con la presenza di una divergenza ribassista prezzo/momentum, essendo il momentum del mercato rappresentato dall'indicatore tecnico RSI.

Questa divergenza ribassista assomiglia a quella della fine del ciclo precedente nel novembre 2021, ma il confronto si ferma qui. All'epoca, tutti i modelli di fine ciclo erano in allerta, ma ora non è più così. Tuttavia, dobbiamo essere consapevoli che questa divergenza ribassista potrebbe essere un fattore di pressione quest'estate.

3) La liquidità globale rappresentata dall'aggregato monetario M2 offre motivi di ottimismo sull'andamento estivo del bitcoin

La M2 globale ha una forte correlazione positiva con il prezzo del bitcoin e ci vogliono in media 12 settimane perché questa liquidità agisca sul BTC. Questo aggregato monetario misura la somma dell'offerta di moneta (M2) delle principali economie - Stati Uniti, Cina e zona euro - convertita in dollari USA. Include i depositi a vista, i conti di risparmio e alcuni strumenti a breve termine, rappresentando la liquidità lorda immediatamente disponibile nell'economia globale.

Questo livello di liquidità è direttamente influenzato dalle politiche monetarie (tassi di riferimento, QE/QT), fiscali e salariali. L'andamento del dollaro USA svolge un ruolo cruciale: un dollaro forte riduce automaticamente la M2 globale in USD, mentre un dollaro debole la aumenta. A questo proposito, le dinamiche cinesi e statunitensi sono spesso divergenti, in quanto guidate da logiche creditizie diverse (pianificazione centralizzata sul versante cinese, adeguamento dei tassi su quello statunitense).

Dall'inizio di aprile il Bitcoin è in netto rialzo. Questa progressione, che abbiamo seguito passo dopo passo, solleva una domanda fondamentale: questo slancio può essere mantenuto quest'estate nonostante le sfide fondamentali del momento?

Tale ipotesi è plausibile, a condizione che continui ad agire un fattore chiave, spesso sottovalutato: l'aumento senza precedenti della liquidità globale, misurata dall'aggregato monetario M2. Secondo gli ultimi dati disponibili, la M2 globale ha raggiunto un nuovo massimo storico, un fattore che sosterrà il trend del BTC per la prima parte dell'estate.

DISCLAIMER GENERALE:

Questo contenuto è destinato a persone che hanno familiarità con i mercati finanziari e gli strumenti di investimento, ed è fornito a scopo puramente informativo. L’idea presentata (inclusi commenti di mercato, dati e osservazioni) non rappresenta un prodotto del dipartimento di ricerca di Swissquote o delle sue affiliate. Questo materiale ha lo scopo di evidenziare le dinamiche di mercato e non costituisce consulenza in materia di investimenti, legale o fiscale. Se sei un investitore al dettaglio o non hai esperienza nel trading di prodotti finanziari complessi, è consigliabile consultare un consulente autorizzato prima di prendere decisioni finanziarie.

Questo contenuto non è destinato a manipolare il mercato né a promuovere comportamenti finanziari specifici.

Swissquote non fornisce alcuna garanzia circa la qualità, completezza, accuratezza o non violazione di tale contenuto. Le opinioni espresse sono quelle del consulente e sono fornite esclusivamente a scopo educativo. Qualsiasi informazione relativa a prodotti o mercati non deve essere interpretata come raccomandazione di una strategia o operazione di investimento. Le performance passate non garantiscono risultati futuri.

Swissquote e i suoi dipendenti e rappresentanti non potranno in alcun caso essere ritenuti responsabili per danni o perdite derivanti direttamente o indirettamente da decisioni prese sulla base di questo contenuto.

L’uso di marchi di terze parti è a scopo informativo e non implica approvazione da parte di Swissquote né che il titolare del marchio abbia autorizzato Swissquote a promuovere i propri prodotti o servizi.

Swissquote è il marchio commerciale che rappresenta le attività di: Swissquote Bank Ltd (Svizzera) regolata da FINMA, Swissquote Capital Markets Limited regolata da CySEC (Cipro), Swissquote Bank Europe SA (Lussemburgo) regolata dalla CSSF, Swissquote Ltd (Regno Unito) regolata dalla FCA, Swissquote Financial Services (Malta) Ltd regolata dalla MFSA, Swissquote MEA Ltd (UAE) regolata dalla DFSA, Swissquote Pte Ltd (Singapore) regolata dalla MAS, Swissquote Asia Limited (Hong Kong) autorizzata dalla SFC e Swissquote South Africa (Pty) Ltd supervisionata dalla FSCA.

I prodotti e i servizi Swissquote sono destinati esclusivamente a chi può riceverli secondo la legge locale.

Tutti gli investimenti comportano un certo grado di rischio. Il rischio di perdita nel trading o nel possesso di strumenti finanziari può essere significativo. Il valore degli strumenti finanziari, comprese azioni, obbligazioni, criptovalute e altri asset, può aumentare o diminuire. C’è un rischio importante di perdita finanziaria quando si acquistano, vendono, detengono, si fa staking o si investe in tali strumenti. SQBE non fornisce raccomandazioni specifiche su investimenti, transazioni o strategie.

I CFD sono strumenti complessi e comportano un rischio elevato di perdere denaro rapidamente a causa della leva finanziaria. La maggior parte dei conti al dettaglio perde capitale quando fa trading con i CFD. Dovresti valutare se comprendi il funzionamento dei CFD e se puoi permetterti di correre tale rischio.

Gli asset digitali non sono regolamentati nella maggior parte dei paesi e potrebbero non essere soggetti a norme di protezione dei consumatori. In quanto investimenti altamente volatili e speculativi, non sono adatti a investitori con bassa tolleranza al rischio. Assicurati di comprendere ogni asset digitale prima di operare.

Le criptovalute non sono considerate valuta legale in alcune giurisdizioni e sono soggette a incertezze normative.

L’uso di sistemi basati su Internet può comportare rischi elevati, tra cui frodi, attacchi informatici, interruzioni di rete e comunicazione, furti di identità e phishing legati agli asset digitali.

Banche centrali caute, tassi tra stop e tagliGIAPPONE, INFLAZIONE MISTA

Il tasso di inflazione annuale in Giappone è sceso al 3,5% a maggio 2025, dal 3,6% dei due mesi precedenti, segnando il livello più basso da novembre.

Nel frattempo, l'inflazione core è salita al 3,7% dal 3,5% di aprile, toccando il livello più alto da oltre due anni, in vista delle elezioni estive.

Su base mensile, l'indice dei prezzi al consumo è aumentato dello 0,3%, dopo lo 0,1% registrato ad aprile.

Per ora, la BoJ resta ferma e non sembrano esserci pressioni per un rialzo del costo del denaro.

BOE FERMA SUI TASSI

La Banca d'Inghilterra ha votato 6 a 3 per mantenere il tasso di riferimento stabile al 4,25% nella riunione di giugno, in un contesto di elevata incertezza globale e pressioni inflazionistiche persistenti.

Tre membri si sono espressi a favore di un taglio di 25 punti base al 4%, sebbene il mercato si aspettasse un voto di 7 a 2.

La BoE ha previsto che l’inflazione resterà vicina ai livelli attuali per il resto dell’anno, con un graduale ritorno verso l'obiettivo nel 2026.

Ha messo in guardia da “rischi bilaterali per l’inflazione”, citando l’aumento dei prezzi dell’energia dovuto all’escalation in Medio Oriente e possibili turbative commerciali causate dai dazi statunitensi.

La crescita del PIL britannico appare debole e il mercato del lavoro continua a mostrare segnali di allentamento.

VALUTE

Il Dollar Index è sceso leggermente durante la notte, tornando in area 98,00, ma mostra segnali di consolidamento rialzista su base settimanale.

Il conflitto tra Israele e Iran, con il possibile coinvolgimento degli Stati Uniti, ha sostenuto la domanda di beni rifugio.

Secondo le ultime notizie, il presidente Trump ha concesso all'Iran un’ultima possibilità per negoziare la fine del programma nucleare, posticipando eventuali attacchi militari e promettendo una decisione entro due settimane.

Sul fronte monetario, la Fed ha mantenuto i tassi invariati all'inizio della settimana, confermando un approccio prudente.

Jerome Powell ha avvertito di possibili rialzi dell’inflazione nei prossimi mesi, anche a causa dei dazi proposti.

La Fed ha rivisto al ribasso le prospettive di crescita e ha confermato l’intenzione di attuare due tagli dei tassi nel 2025.

Il dollaro appare in lieve ripresa contro euro, sterlina e yen rispetto all’inizio settimana. Tuttavia, in assenza di market mover, sarà la politica a guidare la price action, come sempre accade con Trump.

TURCHIA, TASSI FERMI

La Banca Centrale Turca ha mantenuto il tasso di riferimento al 46% nella riunione di giugno, dopo un precedente aumento a sorpresa di 350 punti base, in linea con le attese di mercato.

Le pressioni inflazionistiche si sono attenuate da aprile, ma i rischi per la crescita si sono intensificati, complice l’incertezza globale, le politiche protezionistiche e le tensioni geopolitiche.

La Banca ha affermato che il livello attuale dei tassi è sufficiente a proteggere i conti capitale e prevenire nuovi crolli della lira.

La stabilità del cambio resta una priorità, dopo il crollo valutario innescato dal conflitto politico tra Erdogan e il sindaco di Istanbul.

SNB: TASSI A ZERO

La Banca Nazionale Svizzera ha tagliato il tasso di riferimento di 25 punti base, portandolo allo 0% a giugno 2025, per la prima volta dalla fine dei tassi negativi del 2022.

La decisione riflette un contesto di inflazione in calo e prospettive economiche globali in peggioramento.

A maggio i prezzi al consumo sono diminuiti dello 0,1%, il primo calo in quattro anni, guidato dal turismo e dai prodotti petroliferi.

Nel primo trimestre del 2025 il PIL svizzero è cresciuto significativamente, grazie anche all’aumento delle esportazioni verso gli USA in vista dei nuovi dazi.

Si prevede ora un rallentamento della crescita, con un’espansione tra l’1% e l’1,5% per il 2025 e il 2026.

Il franco resta molto forte, vicino ai massimi contro euro e dollaro, rendendo difficile per la SNB indebolirlo.

NORVEGIA: PRIMO TAGLIO

La Norges Bank ha tagliato i tassi di 25 punti base, portandoli al 4,25% nella riunione di giugno, dopo averli mantenuti sui massimi quindicennali.

La banca prevede ulteriori tagli entro il 2025, alla luce del rallentamento dell’inflazione e dell’esigenza di sostenere la crescita economica.

Tuttavia, ha specificato che i tassi dovranno restare su livelli restrittivi per contenere eventuali nuovi rialzi dei prezzi.

Le proiezioni indicano un tasso al 4% a fine anno e al 3% entro il 2028.

Saverio Berlinzani

Qualsiasi materiale fornito non tiene conto dell’obiettivo di investimento specifico e della situazione finanziaria di chiunque possa riceverlo. I risultati passati non sono un indicatore affidabile dei risultati futuri. AT fornisce un servizio di sola esecuzione. Di conseguenza, chiunque agisca in base alle informazioni fornite lo fa a proprio rischio.

Le informazioni qui fornite non costituiscono una ricerca di investimento. I materiali non sono stati preparati in conformità ai requisiti legali volti a promuovere l’indipendenza della ricerca di investimento e in quanto tali devono essere considerati come una comunicazione pubblicitaria. Tutte le informazioni sono state preparate da ActivTrades (altresì “AT”).

Le informazioni non contengono una raccolta dei prezzi di AT, né possono essere intese come offerta, consulenza, raccomandazione o sollecitazione ad effettuare transazioni su alcuno strumento finanziario. Non viene fornita alcuna dichiarazione o garanzia in merito all’accuratezza o alla completezza di tali informazioni.

FTMIB OUTLOOK TECNICO | 15MIN (TYL)# 📊 FTMIB OUTLOOK TECNICO | 15MIN (TYL)

**Analisi di Mercato Basata sui Cicli | 19 Giugno 2025**

**Sintesi**: FTMIB a 39.294,84 in **Ciclo 192 avanzato** - durata attuale 67 barre con target zona minimi 38.911,9.

**Livello Chiave**: 39.549,13 resistenza (massimo Ciclo 192) | 38.911,9 target minimo P50

**Tempistiche**: Completamento Ciclo 192 atteso - già al 72% della durata P50 (67/93 barre)

---

## 🎯 SINTESI ESECUTIVA

FTMIB quota a **39.294,84**, posizionato nella **fase avanzata del Ciclo 192** dopo il completamento del Ciclo 191. Il ciclo corrente ha già percorso **67 barre su 93 (P50)**, indicando che siamo al **72% del completamento statistico**.

**Situazione Ciclica Attuale**:

- **Ciclo 191**: **COMPLETATO** - durata 73 barre

- **Ciclo 192**: **IN CORSO AVANZATO** - 67 barre completate (72% di P50)

- **Fase**: Ciclo maturo con aspettativa di completamento nelle prossime 26 barre (P50)

---

## 🔄 ANALISI FRAMEWORK CICLICO

### **Dati Reali dalla Tabella Ciclica**

**Ciclo 191 (COMPLETATO)**:

- **Durata**: 73 barre

- **Massimi registrati**: 39.929,66 (P20), 39.598,28 (P50), 39.928,97 (P80), 40.326,26 (valore)

- **Minimi registrati**: 39.295,87 (P20), 39.616,68 (P50), 39.328,25 (P80), 38.984,81 (valore)

**Ciclo 192 (IN CORSO - 67 barre)**:

- **Durata statistica P50**: 93 barre (26 barre rimanenti)

- **Durata statistica P80**: 128 barre (61 barre rimanenti)

- **Massimo attuale**: 39.549,13

- **Minimo attuale**: 39.031,98

- **Target minimi statistici**: 39.189,13 (P20), 38.911,9 (P50), 38.519,62 (P80)

### **Posizionamento nel Ciclo**

**Completamento Statistico**:

- **67/93 barre (P50)**: 72% completamento

- **67/128 barre (P80)**: 52% completamento

- **Fase**: Ciclo maturo in avvicinamento alla zona di completamento

---

## 📊 SCENARI BASATI SUI DATI REALI

### **📉 SCENARIO COMPLETAMENTO P50**

**Target zona minimi P50**

- **Target**: 38.911,9 (minimo P50 dal Ciclo 192)

- **Distanza dal prezzo attuale**: -383 punti (-0,97%)

- **Tempistiche**: Prossime 26 barre (circa 6,5 ore)

- **Contesto**: Completamento nel timing statistico normale

### **📉 SCENARIO COMPLETAMENTO P80**

**Target zona minimi P80**

- **Target**: 38.519,62 (minimo P80 dal Ciclo 192)

- **Distanza dal prezzo attuale**: -775 punti (-1,97%)

- **Tempistiche**: Prossime 61 barre (circa 15 ore)

- **Contesto**: Completamento in timing esteso

### **📈 SCENARIO ROTTURA RIALZISTA**

**Superamento massimo ciclo**

- **Trigger**: Rottura sostenuta sopra 39.549,13

- **Implicazioni**: Possibile estensione o nuovo ciclo

- **Monitoraggio**: Comportamento sopra il massimo attuale

---

## 🎯 LIVELLI CHIAVE DAI DATI REALI

**Dal Ciclo 192 (dati effettivi)**:

- **Massimo attuale**: 39.549,13

- **Prezzo corrente**: 39.294,84

- **Minimo attuale**: 39.031,98

**Target statistici minimi**:

- **P20**: 39.189,13 (-106 punti, -0,27%)

- **P50**: 38.911,9 (-383 punti, -0,97%)

- **P80**: 38.519,62 (-775 punti, -1,97%)

**Timing rimanente**:

- **P50**: 26 barre (circa 6,5 ore)

- **P80**: 61 barre (circa 15 ore)

---

## ⚡ OSSERVAZIONI TECNICHE

**Posizionamento Attuale**:

Il prezzo a 39.294,84 si trova nella parte superiore del range del Ciclo 192 (39.031,98 - 39.549,13), con un range totale di 517 punti.

**Maturità Ciclica**:

Con 67 barre completate su 93 (P50), il ciclo è in fase avanzata. Il completamento statistico si concentra nella zona 38.911,9 (P50) entro le prossime 26 barre.

**Distanze dai Target**:

- Il target P50 (38.911,9) dista 383 punti (-0,97%)

- Il target P80 (38.519,62) dista 775 punti (-1,97%)

- Entrambi sotto il minimo attuale del ciclo (39.031,98)

---

## 🔍 ELEMENTI DI MONITORAGGIO

### **Prossime 6-7 ore (26 barre P50)**

- Comportamento del prezzo verso la zona 38.911,9

- Reazione al superamento del minimo attuale (39.031,98)

- Timing di completamento nella finestra P50

### **Prossime 15 ore (61 barre P80)**

- Eventuale estensione verso target P80 (38.519,62)

- Sviluppo di pattern di completamento ciclico

- Transizione verso il nuovo Ciclo 193

### **Fattori di Cambiamento**

- Rottura sopra 39.549,13 modificherebbe le aspettative, e darebbe per concluso il ciclo in formazione.

- Completamento oltre le 128 barre richiederebbe rivalutazione

---

## 📋 CONCLUSIONI TECNICHE

**Situazione**: Il Ciclo 192 è al 72% del completamento P50 con target chiari nella zona 38.911,9 - 38.519,62.

**Timing**: Le prossime 26 barre (6,5 ore) rappresentano la finestra statistica principale per il completamento.

**Livelli**: Il prezzo deve rompere al ribasso il minimo attuale (39.031,98) per raggiungere i target statistici sottostanti.

---

**DISCLAIMER**: Questa analisi è fornita esclusivamente a scopo educativo e non costituisce consulenza di investimento. I dati utilizzati derivano esclusivamente dalle tabelle cicliche fornite senza aggiunta di dati esterni o stime non verificabili. Le performance passate non garantiscono risultati futuri. Tutti gli investimenti comportano rischio di perdite. Consultare sempre professionisti finanziari qualificati prima di prendere decisioni di investimento.

## 🔄 **RESTA AGGIORNATO CON l'ANALISI CICLICA STATISTICA**

**Ti è piaciuta questa analisi?**

👍 **Metti un like** se hai trovato utili i nostri insights ciclici

💬 **Commenta qui sotto** con le tue considerazioni sulla fase di mercato attuale

👥 **Seguici** per altre analisi di mercato su altri strumenti (FTMIB, DAX, SP e molto altro)

📧 **Scrivici** per domande sulla nostra metodologia

WisdomTree - Tactical Daily Update - 18.06.2025Trump non esclude un intervento militare in Iran a fianco di Israele.

La Borse Usa ed Europee calano, recupera il Dollaro, sale il petrolio.

Gli Usa si apprestano a varare una normativa “friendly” per le stablecoin.

Brillano le azioni asiatiche e Usa legate all’intelligenza artificiale

Giornata tesa sui mercati: tra Medio Oriente, dazi e banche centrali

La seduta borsistica di lunedì 17 giugno ha risentito pesantemente del clima internazionale carico di tensioni. A preoccupare gli investitori sono soprattutto due fattori: il riaccendersi del conflitto tra Israele e Iran e l’impasse nei negoziati commerciali tra Stati Uniti e Unione Europea sui dazi.

Con l’incertezza che domina lo scenario, molti investitori si sono rifugiati nei beni considerati più sicuri, come l’oro. Allo stesso tempo, il dollaro si è rafforzato rispetto a euro, yen e sterlina. La valuta statunitense ha infatti chiuso la sua miglior seduta dell’ultimo mese con un +0,7%.

Tensione Usa-Iran: il petrolio vola

Donald Trump ha alzato i toni contro Teheran, chiedendo una “resa incondizionata” e valutando, secondo il Wall Street Journal, un possibile attacco diretto all’Iran. Le forze armate americane hanno già iniziato a rafforzare la loro presenza nella regione spostando nuovi jet da combattimento. JD Vance, vicepresidente USA, ha dichiarato che “il presidente potrebbe dover adottare ulteriori misure per fermare l’arricchimento nucleare iraniano”.

Non stupisce quindi che il prezzo del petrolio Brent sia schizzato verso l’alto, toccando i 76,7 dollari al barile, il massimo degli ultimi cinque mesi. Nelle ultime sedute, il mercato del greggio è stato altamente volatile, con un picco del +4,4% martedì, in risposta all'intensificarsi del conflitto tra Israele e Iran.

Wall Street sotto pressione

L’aria di guerra ha colpito anche i listini americani. A fine seduta, l’S&P 500 ha perso lo 0,8%, il Dow Jones ha chiuso a -0,7% e il Nasdaq ha ceduto lo 0,9%.

Non è solo la geopolitica a tenere sulle spine i mercati. Questa settimana sono attese decisioni importanti dalle banche centrali. La Banca del Giappone ha scelto di mantenere i tassi invariati, mentre domani sarà la volta della Federal Reserve.

Europa in rosso, spread in rialzo

Le borse europee hanno chiuso in ribasso, seguendo l’andamento globale. Milano ha registrato un -1,36%, Londra ha perso lo 0,49%, Francoforte ha ceduto l’1,10%, Parigi lo 0,76% e Madrid il 1,49%.

Lo spread tra Btp italiani e Bund tedeschi si è allargato, chiudendo a 98 punti base rispetto ai 94 dell’apertura. Il rendimento del decennale italiano è salito al 3,52%, mentre il Bund tedesco si è attestato al 2,54%.

Dazi e fiducia nel dialogo transatlantico

Negli Stati Uniti, il clima economico si fa più cupo: le vendite al dettaglio a maggio sono calate dello 0,9%, il peggior dato in quattro mesi, dopo un -0,1% ad aprile. Gli analisti si aspettavano un calo più contenuto, dello 0,7%.

In questo contesto, il ministro degli Esteri italiano, Antonio Tajani, prova a mantenere un tono positivo: “C’è tempo fino al 9 luglio. Sono ottimista”. Rispondendo alle accuse di Trump all’UE di non offrire un accordo commerciale equo, Tajani ha rilanciato: “Credo in un grande mercato unico che comprenda Europa, Canada, Stati Uniti e Messico”.

Asia: luci e ombre

Nonostante il contesto difficile, le borse asiatiche hanno mostrato una certa resilienza. Il Nikkei giapponese ha guadagnato lo 0,8%, raggiungendo i massimi da febbraio. In Corea del Sud, il Kospi è salito dello 0,4%, toccando il livello più alto da gennaio 2022. Da inizio anno, l’indice ha messo a segno un impressionante +20%, trainato dal boom delle aziende legate all’intelligenza artificiale.

A Hong Kong invece giornata negativa: l’indice ha perso l’1,2%, zavorrato dai colossi tech come Alibaba (-2%). In lieve rialzo il CSI 300 cinese (+0,1%), così come il Taiex di Taipei (+0,4%), grazie alla spinta del settore dei semiconduttori.

IA: guerra di talenti tra i colossi tech

Nel mondo dell’intelligenza artificiale, è battaglia aperta. Sam Altman, CEO di OpenAI, ha rivelato che Meta sta cercando di strappare ai suoi ingegneri con bonus da 100 milioni di dollari. Zuckerberg punta alla creazione di una nuova divisione dedicata alla “superintelligenza” per colmare il gap con i leader del settore.

Commodities: rally di petrolio, gas e oro

Il Bloomberg Bcom Commodity Index è salito a 107,0 dollari, segnando l’undicesima seduta positiva su tredici. Dall’inizio dell’anno, il bilancio è ora positivo di circa +8,5%. Insieme al petrolio, cresce anche il gas naturale europeo (TTF), che lunedì è balzato del +3,7%, raggiungendo i massimi degli ultimi due mesi e mezzo.

L’oro, stabile a 3.393 dollari l’oncia, resta un rifugio privilegiato ma non ha reagito con forza all’escalation in Medio Oriente, in attesa della riunione della Fed.

Criptovalute: via libera alle stablecoins

Sul fronte digitale, una svolta normativa arriva dagli Stati Uniti: il Senato ha approvato il GENIUS Act, un disegno di legge bipartisan per regolamentare le stablecoins, criptovalute ancorate al valore del dollaro. Il provvedimento ha ottenuto 68 voti favorevoli contro 30 e ora passa alla Camera, dove i Repubblicani hanno la maggioranza. Se approvato, verrà firmato da Trump, che ha promesso una regolamentazione più amica del mondo cripto.

Nel frattempo, il Bitcoin si muove in positivo: +1% nella seduta di oggi, dopo il -4% di martedì, mantenendosi vicino ai suoi massimi storici.

Informazioni importanti

Comunicazioni emesse all’interno dello Spazio economico europeo (“SEE”): Il presente documento è stato emesso e approvato da WisdomTree Ireland Limited, società autorizzata e regolamentata dalla Central Bank of Ireland.

Comunicazioni emesse in giurisdizioni non appartenenti al SEE: Il presente documento è stato emesso e approvato da WisdomTree UK Limited, società autorizzata e regolamentata dalla Financial Conduct Authority del Regno Unito.

Per fare riferimento a WisdomTree Ireland Limited e a WisdomTree UK Limited si utilizza per entrambe la denominazione “WisdomTree” (come applicabile). La nostra politica sui conflitti d’interesse e il nostro inventario sono disponibili su richiesta.

Solo per clienti professionali. Le informazioni contenute nel presente documento sono fornite a titolo meramente informativo e non costituiscono né un’offerta di vendita né una sollecitazione di un’offerta di acquisto di titoli o azioni. Il presente documento non deve essere utilizzato come base per una qualsiasi decisione d’investimento. Gli investimenti possono aumentare o diminuire di valore e si può perdere una parte o la totalità dell’importo investito. Le performance passate non sono necessariamente indicative di performance future. Qualsiasi decisione d’investimento deve essere basata sulle informazioni contenute nel Prospetto informativo di riferimento e deve essere presa dopo aver richiesto il parere di un consulente d’investimento, fiscale e legale indipendente.

Il presente documento non è, e in nessun caso deve essere interpretato come, una pubblicità o qualsiasi altro strumento di promozione di un’offerta pubblica di azioni o titoli negli Stati Uniti o in qualsiasi provincia o territorio degli Stati Uniti. Né il presente documento né alcuna copia dello stesso devono essere acquisiti, trasmessi o distribuiti (direttamente o indirettamente) negli Stati Uniti.

Il presente documento può contenere commenti indipendenti sul mercato redatti da WisdomTree sulla base delle informazioni disponibili al pubblico. Benché WisdomTree si adoperi per garantire l’esattezza del contenuto del presente documento, WisdomTree non garantisce né assicura la sua esattezza o correttezza. Qualsiasi terzo fornitore di dati di cui ci si avvalga per reperire le informazioni contenute nel presente documento non rilascia alcuna garanzia o dichiarazione di sorta in relazione ai suddetti dati. Laddove WisdomTree abbia espresso dei pareri relativamente al prodotto o all’attività di mercato, si ricorda che tali pareri possono cambiare. Né WisdomTree, né alcuna consociata, né alcuno dei rispettivi funzionari, amministratori, partner o dipendenti, accetta alcuna responsabilità per qualsiasi perdita, diretta o indiretta, derivante dall’utilizzo del presente documento o del suo contenuto.

Il presente documento può contenere dichiarazioni previsionali, comprese dichiarazioni riguardanti le attuali aspettative o convinzioni in relazione alla performance di determinate classi di attività e/o settori. Le dichiarazioni previsionali sono soggette a determinati rischi, incertezze e ipotesi. Non vi è alcuna garanzia che tali dichiarazioni siano esatte, e i risultati effettivi possano discostarsi significativamente da quelli previsti in dette dichiarazioni. WisdomTree raccomanda vivamente di non fare indebito affidamento sulle summenzionate dichiarazioni previsionali.

I rendimenti storici ricompresi nel presente documento potrebbero essere basati sul back test, ossia la procedura di valutazione di una strategia d’investimento, che viene applicata ai dati storici per simulare quali sarebbero stati i rendimenti di tale strategia. Tuttavia, i rendimenti basati sul back test sono puramente ipotetici e vengono forniti nel presente documento a soli fini informativi. I dati basati sul back test non rappresentano rendimenti effettivi e non devono intendersi come un’indicazione di rendimenti effettivi o futuri.

EUR/USD forma un Inside Day su una resistenza chiaveCon il dollaro sotto pressione, diamo un'occhiata all'EUR/USD, che ha appena formato un pattern Inside Day su una resistenza chiave. Con l'avvicinarsi di fattori macroeconomici sfavorevoli e dati di grande impatto, il prossimo breakout o fakeout potrebbe dare il tono alla settimana che ci aspetta.

I CFD/Spread Bets sono strumenti complessi e comportano un rischio significativo di perdere denaro rapidamente a causa della leva finanziaria. 85.24% di conti di investitori al dettaglio perdono denaro nelle negoziazioni in CFD con questo fornitore. Valuta se comprendi il funzionamento dei CFD/Spread Bets e se puoi permetterti di correre l'elevato rischio di perdere il tuo denaro. Si prega di notare che gli Spread Bets sono disponibili solo per i residenti in UK.

Dollaro sotto pressione in vista di una settimana cruciale

Il dollaro è in difficoltà dopo che Donald Trump ha riacceso le tensioni commerciali globali, spingendo la valuta al livello più basso degli ultimi tre anni. Le sue dichiarazioni sulla reintroduzione di dazi reciproci entro poche settimane hanno giocato un ruolo significativo nel forte calo del dollaro, che ha perso oltre lo 0,8% rispetto a un paniere delle principali valute. Inoltre, le tensioni geopolitiche sull'Iran e le notizie secondo cui gli Stati Uniti potrebbero rivalutare il patto di difesa Aukus hanno ulteriormente smorzato il sentiment, con gli operatori che mettono sempre più in discussione la forza delle alleanze internazionali americane.

L'indebolimento del dollaro è stato aggravato da un'inflazione inferiore alle attese, che potrebbe aver incoraggiato gli operatori di mercato ad attendere con grande attenzione un possibile taglio dei tassi di interesse da parte della Fed nel corso dell'anno. I futures ora scontano due tagli di un quarto di punto, minando il vantaggio del dollaro in termini di rendimento. Nel frattempo, la BCE potrebbe essere vicina alla fine del suo ciclo di tagli, il che potrebbe aggiungere forza relativa alla moneta unica. Tutti gli occhi sono ora puntati sui dati sulla produzione industriale statunitense di martedì, seguiti dai dati sull'inflazione dell'UE e dalla decisione sui tassi di interesse della Fed di mercoledì, poiché gli operatori stanno ora aspettando di capire quale sarà la direzione futura.

Compressione alla resistenza: tutti gli occhi puntati sul range di giovedì

Il rally della scorsa settimana ha visto l'EUR/USD spingersi verso un possibile livello chiave, con il prezzo che ha ritestato una resistenza che è stata modellata dai massimi di aprile. Sebbene la coppia abbia brevemente superato il livello giovedì con una chiusura al di sopra di esso, la sessione di venerdì è stata molto più cauta. L'andamento dei prezzi è rimasto interamente all'interno del range di giovedì, formando un pattern inside day che ora funge da punto di pressione per il prossimo movimento direzionale.

Questa configurazione riflette una temporanea situazione di stallo tra il momentum rialzista e la resistenza a lungo termine. Gli inside day spesso precedono i breakout, ma possono anche attirare i trader solo per poi invertire violentemente la tendenza. La chiave ora sta nel modo in cui il prezzo reagisce ai confini del range di giovedì. Una chiusura al di sopra di esso, in particolare con volumi elevati, sarebbe un chiaro segnale di continuazione e probabilmente invoglierebbe ulteriori acquisti. Una chiusura al di sotto di esso con volumi elevati segnerebbe un breakout fallito e aprirebbe la porta a una configurazione short.

Per chi opera con questa configurazione, il massimo e il minimo di giovedì costituiscono ora livelli essenziali. Non solo fungono da trigger di breakout, ma offrono anche zone logiche per il posizionamento degli stop. In breve, il mercato è in fase di stallo, i fondamentali sono volatili e il prezzo è in equilibrio. La prossima mossa potrebbe essere decisiva.

Grafico a Candele Giornaliero EUR/USD

I risultati passati non sono indicativi di quelli futuri

Grafico a Candele Orario EUR/USD

I risultati passati non sono indicativi di quelli futuri

Disclaimer: La finalità del presente articolo è meramente informativa e didattica. Le informazioni qui riportate non costituiscono consulenza in materia di investimenti e non contemplano la situazione finanziaria o gli obiettivi individuali degli investitori. Le informazioni relative ai risultati passati non sono un indicatore affidabile dei risultati futuri. Per quanto permesso dalla legge, in nessun caso, Capital.com (o un suo affiliato o dipendente) assume responsabilità per qualsiasi perdita incorsa a causa dell’utilizzazione delle informazioni fornite. Chi agisce in base a tali informazioni lo fa a proprio rischio. Qualsiasi informazione che possa essere intesa come “ricerca di investimento” non è stata preparata in conformità ai requisiti legali stabiliti per promuovere l’indipendenza della ricerca di investimento e dunque deve essere considerata comunicazione di marketing.

I CFD/Spread Bets sono strumenti complessi e comportano un rischio significativo di perdere denaro rapidamente a causa della leva finanziaria. 85.24% di conti di investitori al dettaglio perdono denaro nelle negoziazioni in CFD con questo fornitore. Valuta se comprendi il funzionamento dei CFD/Spread Bets e se puoi permetterti di correre l'elevato rischio di perdere il tuo denaro. Si prega di notare che gli Spread Bets sono disponibili solo per i residenti in UK.

Record storici imminenti sui mercati? Record storici imminenti sui mercati?

Nel precedente articolo avevo previsto che la guerra dei dazi sarebbe terminata a breve e che i mercati avrebbero ripreso la loro crescita. Questo è esattamente ciò che sta accadendo. Ritengo che le azioni abbiano raggiunto il loro punto minimo e mi sto posizionando in modo molto rialzista in vista dell'estate. Gli investitori hanno ora l'opportunità di acquistare titoli di qualità a prezzi inferiori e di utilizzare strumenti adeguati per effettuare acquisti al prezzo corretto. Mantenere la calma durante i periodi di turbolenza nei mercati è di fondamentale importanza.

Il mercato azionario tende sempre a crescere nel lungo periodo e, grazie all’intervento delle banche centrali e talvolta dei governi, riesce a superare i momenti di crisi profonda. È stato così durante eventi significativi come l'attacco alle Torri Gemelle del 2001, la crisi Lehman Brothers del 2008 e il periodo del Covid nel marzo 2020. Questa dinamica è intrinseca alla storia del mercato stesso. Se si adotta una prospettiva di 20 o 30 anni su qualsiasi indice azionario principale, questo andamento risulta visibile.

Pertanto, nonostante le recenti discese del mercato possano apparire volatili o ripide, esse non risultano particolarmente gravi nel contesto del trend di lungo periodo, a condizione che si abbia il tempo e la capacità di mantenere la calma in attesa che la situazione si stabilizzi.

Questi momenti possono presentare opportunità di acquisto per azioni tecnologiche di alta qualità che erano precedentemente costose.

Nonostante l'incertezza, ci sono opportunità selezionate se si considerano aziende che continuano a innovare reinvestendo in ricerca i propri utili. Queste aziende tendono a emergere più forti dai periodi di crisi, specialmente se hanno poco debito e una clientela fidelizzata.

Questo è particolarmente rilevante per le aziende che sviluppano infrastrutture di intelligenza artificiale e cloud, quali: Nvidia, Google Alphabet e Microsoft Corp. Sebbene queste aziende non siano immuni dalle difficoltà cicliche, continuano a innovare internamente.

Alcune aziende, Pur non distribuendo dividendi agli azionisti, reinvestono tutti i loro profitti nel patrimonio netto e nella ricerca tecnologica. Ora esamineremo quale sia, secondo la mia opinione, il miglior indice su cui investire per l'estate. È noto che uno degli obiettivi principali dell'amministrazione Trump sia quello di indebolire il dollaro, e tale dinamica è effettivamente in corso.

Un indebolimento del dollaro ha effetti significativi sulle aziende americane, con conseguenze variabili a seconda del settore e della loro esposizione ai mercati globali.

È noto che una svalutazione del dollaro determina un miglioramento della competitività delle esportazioni. Le aziende che vendono prodotti all'estero traggono vantaggio da un dollaro più debole poiché i loro beni diventano più economici per i clienti stranieri, incrementando la domanda e i profitti. Questo fenomeno favorisce industrie come quella tecnologica, aerospaziale e agricola.

Gli indici sui quali focalizzeremo l'attenzione per l'estate sono il Nasdaq US TECH 100 e lo S&P 500, US 500. Le aziende tecnologiche traggono vantaggio da un dollaro più debole grazie alle esportazioni. In generale, come spesso affermo: le grandi aziende americane con forti entrate internazionali tendono a beneficiare di un dollaro debole, poiché i ricavi esteri aumentano di valore quando convertiti in dollari.

È noto che le azioni di Nvidia, Microsoft e Apple hanno un'influenza significativa su questo indice. Un dollaro debole può incrementare i profitti delle aziende che generano una parte sostanziale dei loro ricavi all'estero, come queste società citate. Di conseguenza, il rialzo di tali azioni potrebbe portare gli indici a raggiungere nuovi massimi storici.

Dal punto di vista tecnico, l'analisi dei grafici supporta i miei acquisti sui principali indici americani. I recenti rialzi sono infatti sostenuti da volumi superiori alla media e i prezzi si mantengono al di sopra della media mobile a 200 periodi.

Inoltre, le ultime notizie risultano positive. Come previsto, la guerra commerciale è stata di breve durata e anche Stati Uniti ed Europa hanno trovato un accordo su dazi del 10%.

Guerra in Medio Oriente: Oro e Petrolio verso nuovi massimi?ANALISI MACROECONOMICA:

Per quanto riguarda l’analisi Macroeconomica, i fatti più rilevanti dell’ultima settimana riguardano soprattutto l’escalation in Medio Oriente per quanto riguarda la guerra. Nella giornata di giovedi notte c’è stato l’attacco di Israele nei confronti dell’Iran e questo ha portato determinate conseguenze sui mercati finanziari. Difatti il prezzo dell’oro e del petrolio sono schizzati al rialzo.

L’oro ha visto un rialzo di quasi 70 dollari, mentre il petrolio (WTI) ha visto un rialzo dai 65$ ai 75$. Questo potrebbe nuovamente portare conseguenze non indifferenti sull’aumento dei prezzi e quindi sull’inflazione, dato che l’aumento del prezzo del barile potrebbe portare ad aumenti di prezzo delle beni primari ed assistere quindi ad una nuova ondata inflazionistica.

JP Morgan sostiene che il prezzo del petrolio potrebbe salire nuovamente a 130$ nel caso in cui ci fosse un’ulteriore escalation di guerra, raddoppiando quindi l’inflazione USA. La conseguenza peggiore potrebbe essere la chiusura dello Stretto di Hormuz che rappresenta il 25% di passaggio del petrolio mondiale. Sicuramente, se ci saranno queste conseguenze, la FED potrebbe optare per un ulteriore rinvio del taglio dei tassi.

Per quanto riguarda invece il calendario economico, le principali notizie da tenere in considerazione per la settimana che va dal 16 al 20 Giugno saranno le seguenti:

- Martedi 17 Giugno: nella notte di martedi 17 Giugno avremo la decisione del tasso d’interesse giapponese con seguenti dichiarazioni della BOJ (Bank of Japan) sulla politica monetaria che perseguirà il paese asiatico. Mentre per quanto riguarda il dollaro americano avremo una news importante quale la Vendita al dettaglio dei beni essenziali.

- Mercoledi 18 Giugno: giornata ricca di notizie a partire dalla mattinata in cui avremo il dato inflazionistico del Regno Unito (previsto al ribasso) e poco dato l’inflazione a livello Europeo previsto anch’esso al ribasso. Nel pomeriggio sarà prevista elevata volatilità in quanto avremo in primis il dato sulle richieste iniziali di sussidi di disoccupazione che ci darà una visione sulla situazione lavorativa negli Stati Uniti, mentre nel tardo pomeriggio avremo la decisione sul tasso di interesse da parte della Fed, dato che dovrebbe essere confermato al 4.50%. Inoltre ci saranno le Proiezioni del FOMC. Quindi sarà prevista un’elevata volatilità sui mercati

- Giovedi 19 Giugno: in mattinata ci sarà la decisione del tasso di interesse svizzero, in cui dovrebbe essere previsto un taglio dello 0.25% e la Conferenza della BNS Svizzera. Nella stessa giornata ci sarà la decisione del tasso di interesse Britannico, in cui non si prevedono tagli.

- Venerdi 20 GIugno: Unico dato rilevante da tener presente in questa giornata è l’indice di produzione della Fed di Filadelfia.

Come abbiamo visto, la settimana sarà piena di dati che porteranno volatilità sui mercati. Questa è un’analisi a solo scopo informativo e non rappresenta alcun consiglio finanziario. Inoltre, è bene ricordare che tradare CFD può comportare la perdita di denaro, il rischio aumenta soprattutto in queste giornate in cui sarà presente elevata volatilità.

ANALISI TECNICA:

Per quanto riguarda l’analisi tecnica, questa settimana andiamo ad analizzare il Petrolio americano, (SPOTCRUDE su Pepperstone). Andando a vedere il timeframe Daily possiamo notare come nella giornata di venerdi il prezzo abbia chiuso al di sopra dei 73$, ovvero al di sopra della zona che ha provocato l’ultimo minimo importante.

Questo potrebbe farci capire come gli operatori stiano vedendo una potenziale continuazione rialzista per le prossime settimane. Questo rialzo del prezzo viene inoltre confermato dalla spinta dei volumi, sulla base degli stessi valori che si sono raggiunti ad inizio Aprile.

Cosa possiamo aspettarci nelle settimane a seguire? Sarà interessante capire gli operatori si muoveranno nel breve e se faranno già capire la loro intenzionalità. Potremmo vedere nell’immediato una continuazione a rialzo fino alla prossima zona di 80$ in cui potremmo vedere nuovi ribassi, oppure il prezzo già nel breve potrebbe rifiatare andando a prendere zone più basse (intorno a 65/66$) per poter poi proseguire verso zone di prezzo più alte.

Inoltre anche il Fixed Range Volume Profile ci indica come il prezzo si trovi compreso nella zona di valore, zona in cui avvengono la maggior parte degli scambi. Quindi sarà decisamente importante capire come e quali conferme ci saranno per i traders.

Questa si tratta di una semplice analisi tecnica e non si tratta di alcun consiglio finanziario. È importante ricordare che tradare CFD può comportare la perdita di denaro sul mercato. Inoltre ricordiamo come questa settimana sarà particolarmente volatile a causa delle importanti notizie macroeconomiche.

Il materiale fornito in questo contesto non è stato redatto secondo i requisiti legali destinati a promuovere l’indipendenza della ricerca in materia di investimenti e, pertanto, è considerato una comunicazione di marketing. Non è soggetto a divieti di negoziazione prima della divulgazione della ricerca d’investimento, ma non cercheremo di trarne vantaggio prima di fornirlo ai nostri clienti.

Pepperstone non garantisce che le informazioni qui fornite siano accurate, aggiornate o complete e pertanto non dovrebbero essere considerate come tali. Queste informazioni, provenienti da terzi o meno, non devono essere interpretate come una raccomandazione, un’offerta di acquisto o vendita, o una sollecitazione all’acquisto o vendita di alcun titolo, prodotto finanziario o strumento, né come invito a partecipare a una specifica strategia di trading. Non tengono conto della situazione finanziaria o degli obiettivi d’investimento dei lettori. Consigliamo a chiunque legga questo contenuto di cercare una consulenza personale. La riproduzione o la ridistribuzione di queste informazioni non è consentita senza l’approvazione di Pepperstone.

GBP/JPY: Setup Rialzista di Alta Qualità – Obiettivo a 199,00Se queste mie analisi ti sono utili ti prego di mettere un LIKE/BOOST all'articolo e seguire questo profilo.

Questo mi permetterà di continuare a fare questo lavoro gratuito.

La coppia valutaria GBP/JPY ha mostrato un’impostazione tecnica estremamente interessante nelle ultime sessioni, con la formazione di una FTW Power su time frame settimanale, seguita da una Pin Bar/FTW anche su grafico daily.

Questo pattern conferma la volontà del mercato di mantenere il controllo rialzista dopo aver testato e difeso con decisione il supporto prima in area 193,00 e successivamente in 195,00.

Il segnale di price action, in questo contesto, assume particolare rilevanza operativa: la reazione avvenuta nella giornata di venerdì e consolidata oggi rafforza l’ipotesi di un nuovo impulso rialzista nelle prossime sedute, con possibile accelerazione verso area 199,00, primo vero livello di resistenza e target tecnico coerente con l’attuale struttura di prezzo.

Io personalmente mi sono posizionato long questa mattina, proprio in corrispondenza della conferma daily, seguendo il piano strategico basato sull’interazione tra supporti dinamici e segnali F.T.W.

In ottica di gestione del rischio, un ritorno al di sotto di 193,50 invaliderebbe la mia view operativa, rendendo necessario un aggiornamento dello scenario tecnico.

Sicuramente attiverebbe il mio stop loss.

Continuerò a seguire da vicino lo sviluppo del movimento nei prossimi giorni, monitorando eventuali estensioni o segnali di esaurimento del momentum.

Per oggi è tutto, un caro saluto e… buon TRADING SIMPLE!

XAUUSD: analisi di mercato e strategia del 16 giugnoAnalisi tecnica dell'oro

Resistenza sul grafico giornaliero 3500, supporto inferiore a 3338

Resistenza sul grafico a quattro ore 3470, supporto inferiore a 3419

Resistenza sul grafico a un'ora 3450, supporto inferiore a 3428-19

Analisi delle notizie sull'oro: Venerdì scorso, l'ulteriore intensificarsi della situazione geopolitica in Medio Oriente ha favorito l'aumento del sentiment di avversione al rischio. L'oro spot ha superato quota 3446 dollari, stabilendo un nuovo massimo in due mesi. Questa ondata di rialzo è stata trainata da molteplici fattori, tra cui i deboli dati sull'inflazione negli Stati Uniti la scorsa settimana, che hanno ulteriormente rafforzato le aspettative del mercato sul taglio dei tassi di interesse da parte della Fed, aumentando così l'attrattiva dell'oro. Lunedì, è probabile che i prezzi dell'oro continuino a beneficiare dell'avversione al rischio e si prevede che sfideranno la soglia dei 3500 dollari nel breve termine. Inoltre, il mercato di questa settimana sarà influenzato anche dalla risoluzione della Fed e dal discorso di Powell. Gli investitori dovrebbero prestare attenzione al potenziale impatto delle politiche della Fed sui prezzi dell'oro. È importante notare che il Presidente degli Stati Uniti Trump visiterà il Canada dal 15 al 17 giugno per partecipare al Summit dei leader del G7. Il discorso durante il summit potrebbe anche causare fluttuazioni del prezzo dell'oro, a cui è necessario prestare attenzione.

Suggerimenti per le operazioni sull'oro: dall'analisi attuale del trend, il supporto sottostante si concentra sul supporto a quattro ore 3419 e sul supporto a un'ora 3428. La pressione superiore si concentra sulla soppressione vicino al livello giornaliero 3500. La linea di demarcazione tra forza e debolezza long-short a breve termine è 3419. Prima che il livello a quattro ore non scenda al di sotto di questa posizione, continuate a mantenere il ritmo di acquisto sui ribassi e puntate a 3500.

Acquista: 3419 vicino al livello minimo: 3414

Acquista: 3428 vicino al livello minimo: 3423

GOLD/USD – Modello di Inversione Rialzista in FormazioneGOLD/USD – Modello di Inversione Rialzista in Formazione 🟢📈

📊 Analisi del Grafico:

Il grafico mostra la formazione di un chiaro modello "Testa e Spalle Invertito", un segnale classico di inversione rialzista:

🔹 Spalla Sinistra e Spalla Destra – Evidenziate con cerchi arancioni, entrambe trovano supporto vicino al livello di 3.263 (linea viola), indicando forte interesse all’acquisto.

🔹 Testa – Il punto più basso tra le due spalle, anch'esso rimbalzato sul supporto.

🔹 Zona di Resistenza – Evidenziata con frecce rosse intorno a 3.500–3.520, ha respinto più volte il prezzo in passato.

🔹 Zona di Supporto – Sotto 3.200, dove si è verificata precedente consolidazione.

📈 Movimento Previsto:

Il breakout della neckline suggerisce un potenziale movimento verso il livello 3.520+. È previsto un piccolo ritracciamento prima della continuazione. Se il prezzo rompe la resistenza, potremmo assistere a un forte rally rialzista.

📌 Livelli Chiave:

Supporto: 3.263 🟩

Resistenza: 3.500–3.520 🟥

Target Potenziale dopo il Breakout: 3.550+ 🎯

✅ Bias: Rialzista sopra il supporto a 3.263

⚠️ Invalidazione: Rottura sotto la neckline annulla il setup rialzista

GOLD - DI NUOVO SUI MASSIMI PER LA TERZA VOLTA.Buona Domenica a tutti i traders, condivido con voi quata mia analisi personale sull'oro, ho osservato la forza che l'oro ha mostrato venerdì, con una candela di forza e un aumento di volume. Questo è un punto cruciale che merita di essere approfondito quando si valuta un triplo massimo.

Analisi del Triplo Massimo e della Candela di Forza

Il triplo massimo è un pattern di inversione che, come abbiamo discusso, suggerisce un'esitazione nel superare un determinato livello di resistenza. Tuttavia, l'analisi tecnica non si basa mai su un singolo indicatore o pattern. È fondamentale considerare il contesto e altri segnali.

La candela di forza di venerdì, accompagnata da un aumento dei volumi, è un segnale di notevole importanza che va in contrasto con l'implicazione ribassista del triplo massimo. Ecco perché:

Candela di forza: Una candela rialzista ampia e robusta, che chiude sui massimi di giornata o vicino ad essi, indica una forte pressione d'acquisto.

Aumento dei volumi: Un volume elevato associato a una candela di forza significa che un numero significativo di operatori ha partecipato al movimento rialzista, confermando la convinzione degli acquirenti.

Quando un pattern di inversione come il triplo massimo si forma, ma viene poi seguito da una dimostrazione di forza così evidente (candela e volumi), sorgono delle incongruenze.

Considerando questi elementi contrastanti, ecco alcuni scenari possibili e cosa monitorare:

Invalidazione del Triplo Massimo: Il segnale più forte della candela di venerdì è che il triplo massimo potrebbe non portare a un'inversione. Se l'oro dovesse superare i massimi precedenti (i vertici del triplo massimo) con volumi sostenuti, il pattern verrebbe invalidato. Questo indicherebbe una continuazione del trend rialzista e l'apertura a nuovi massimi storici. La forza dimostrata suggerisce che la resistenza, precedentemente inviolata, potrebbe essere messa sotto pressione e potenzialmente rotta al rialzo.

Meno probabile, ma da considerare, è che la candela di venerdì possa essere una "bull trap" (trappola per i tori). In questo scenario, il prezzo potrebbe salire inizialmente, attirando nuovi acquirenti, per poi invertire bruscamente e confermare il triplo massimo. Tuttavia, l'aumento dei volumi riduce la probabilità di questo scenario, in quanto indica una partecipazione più genuina al rialzo.

Data la forte spinta, l'oro potrebbe anche entrare in una fase di consolidamento appena sotto o attorno ai massimi storici. Ciò significa che il prezzo potrebbe muoversi lateralmente per un po', prima di tentare un breakout definitivo o, in un secondo momento, una correzione.

Osserviamo con estrema attenzione come si comporterà l'oro in prossimità dei massimi storici. Un superamento deciso di questi livelli (i tre massimi precedenti del pattern) con una chiusura giornaliera superiore sarebbe un segnale molto forte di continuazione rialzista.

Volumi di Scambio: Continua a monitorare i volumi. Un aumento dei volumi durante un breakout rialzista rafforzerebbe ulteriormente il segnale. Al contrario, un calo dei volumi durante un tentativo di breakout potrebbe indicare debolezza.

Se ci fosse un piccolo ritracciamento, osserva come il prezzo reagisce sui livelli di supporto recenti. Una tenuta di questi livelli rafforzerebbe la visione rialzista.

In sintesi, la mia intuizione basata sulla candela di forza e sui volumi è molto pertinente. Mentre il triplo massimo è un pattern da non sottovalutare, la forza mostrata venerdì suggerisce che il mercato potrebbe essere propenso a invalidarlo, puntando a nuovi record. La prossima settimana sarà decisiva per capire quale scenario prenderà il sopravvento.

Con questo e tutto vi aguro una buona serata.

Un abbraccio e grazie

Ciao Mauro

Vi cito le mie tre regole che coltivo costantemente:

Pazienza, disciplina ed avere sempre un piano.

Il Medio Oriente è in calo, l'oro riprenderà quota lunedì?Il Medio Oriente è in calo, l'oro riprenderà quota lunedì?

Venerdì l'oro ha chiuso a circa 3.433.

Per quanto riguarda questa settimana, lunedì e martedì il prezzo dell'oro ha oscillato anche ai minimi storici, raggiungendo un minimo di 3293 punti e un massimo di 3350 punti.

Da mercoledì, i rialzisti dell'oro hanno dato il via a una ripresa, con i prezzi dell'oro che sono saliti da 3.315 punti a 3.446 punti, con un aumento di oltre 130 punti in tre giorni. In questo senso, la potenza esplosiva dei tori è ancora piuttosto forte.

Naturalmente, nonostante il punto più alto sia stato di soli 3446 punti, a causa dell'influenza delle notizie il risultato effettivo potrebbe essere maggiore.

Dopotutto, tutti gli operatori di mercato sanno che il caos in Medio Oriente, in particolare quello del fine settimana, non solo non si è placato, ma si è ulteriormente ampliato e il suo impatto ha continuato a diffondersi.

A questo punto, se le forze mediorientali non si fermano, l'intera regione potrebbe andare incontro alla distruzione totale. Dopotutto, c'erano aiuti da entrambe le parti.

Ora sostengono addirittura che gli Stati Uniti dovrebbero unirsi al gioco. Questa situazione conferisce senza dubbio ai rialzisti dell'oro uno slancio ascendente assoluto.

Dopotutto, quando scoppia una guerra, l'oro varrebbe un sacco di soldi. Anche le tensioni locali possono provocare un forte aumento del prezzo dell'oro.

Nelle attuali circostanze, non sarebbe eccessivo per i prezzi dell'oro aprire in rialzo e superare i 3.500 punti.

Da questo punto di vista, non c'è dubbio che lunedì prossimo i prezzi dell'oro apriranno in rialzo.

Il punto è che, nonostante sussistano ancora dubbi sul tipo di fluttuazioni che si verificheranno dopo l'apertura massima, soprattutto quando le fluttuazioni sono troppo grandi, è comunque necessario evitarle durante il funzionamento. Dopotutto, uno stop loss di piccole dimensioni è decisamente inutile, quindi tutti dovrebbero essere cauti.

Tuttavia, quando si tratta di analisi di mercato, devo essere onesto e dire che, a mio parere, è ancora un po' irrealistico affidarsi esclusivamente ai rischi geopolitici per stimolare un aumento cieco dei prezzi dell'oro.

In primo luogo, indipendentemente da come evolveranno i combattimenti in Medio Oriente, l'impatto sulla valuta sarà limitato.

In questo momento l'attenzione del mondo intero è rivolta a questo incidente e tutti vogliono soffocarne lo scoppio, causato a sua volta dal desiderio dell'Iran di sviluppare armi nucleari.

Dopotutto si tratta di una repressione messa in atto da alcuni Paesi per impedire che si verifichi questo incidente. Se non riescono a vincere, scenderanno comunque a compromessi.

Quindi non mi aspetto che duri a lungo. Se dura troppo a lungo, nessuno può sopportarlo.

Pertanto, lo stimolo dei rischi geopolitici non sarà troppo forte. Dopotutto, gli Stati Uniti non possono permettere che Israele distrugga se stesso.

Inoltre, l'aumento dei prezzi dell'oro provocherà inevitabilmente l'esodo dal mercato. Dopotutto, la questione dei dazi si è attenuata e Trump non insisterà a lungo, a meno che non sia redditizia. Ciò attenuerà in una certa misura anche lo scoppio di rischi geopolitici.

Naturalmente, ci saranno i verbali della riunione sui tassi di interesse della Federal Reserve e il discorso di Powell della prossima settimana, che stimoleranno anche, in una certa misura, l’imprevedibilità delle fluttuazioni dell’oro. La prossima settimana sarà senza dubbio un periodo turbolento, che renderà ampiamente inutile questa analisi, quindi non posso fornire ulteriori spiegazioni. Spero che tutti capiscano questo.

Riassumere:

Pertanto, è molto probabile che l'operazione di lunedì prossimo apra e chiuda in alto.

1: Se si verifica un calo dopo un'apertura elevata, penso che si possa andare long nell'intervallo 3424-3417, ma la posizione dovrebbe essere leggera e lo stop loss dovrebbe essere impostato su un valore elevato.

2: Se apre in alto e continua a salire, puoi anche provare ad acquistare in lotti e impostare un piccolo stop loss. Tuttavia, tieni presente che non sono d'accordo sul fatto che l'oro possa superare direttamente i 3500. Se raggiungesse l'area 3470-3500, suggerirei anche di provare a vendere allo scoperto, seppur temporaneamente.

3: Se dovesse superare quota 3500, allora bisogna guardare l'area 3520-3530 prima di andare short.

GOLD, in settimana potremmo avere i nuovi massimi storiciChart di Capital.Com

Il mese di maggio aveva messo un po' di apprensione con la formazione di una candela di Doji

Tuttavia, il mese in corso sembra aver spazzato via le preoccupazioni violando il massimo di questa candela quindi svuotandone il significato tecnico.

Sul finire del mese di maggio, la sequenza di massimi e minimi decrescenti che si poteva osservare sul giornaliero è stata interrotta ad inizio giugno con la formazione di un primo minimo più alto di quello precedente.

Il germe di un cambio di trend su questo time frame

I prezzi hanno iniziato una nuova sequenza di massimi e minimi crescenti questa volta con la benedizione di un pullback sulla trendline violata.

I prezzi sono usciti da una fase laterale triangolare con un breakout della trendline ribassista supportato da volumi in crescita.

Ci sono tutte le condizioni per aggiornare i massimi storici la prossima settimana.

Tra Pressioni Attiviste e Rilancio: Il Retail Storico al bivioFondata nel 1858, Macy’s NYSE:M è una storica catena americana di grandi magazzini, con circa 100 punti vendita negli Stati Uniti. L’azienda è specializzata in abbigliamento, accessori e articoli per la casa.

Nel dicembre 2024, i fondi Barington Capital e Thor Equities hanno esercitato pressioni sul management, accusando Macy’s di non valorizzare appieno il proprio potenziale. Tra le richieste principali figurano:

La separazione dei marchi premium Bloomingdale’s e Bluemercury, ritenuti più redditizi.

L’inserimento di propri rappresentanti nel consiglio di amministrazione.

La riduzione degli investimenti e un programma di riacquisto azionario fino a 3 miliardi di dollari.

La correzione di errori gestionali accumulati nell’ultimo decennio.

In risposta, il nuovo CEO Tony Spring ha annunciato la chiusura di 150 negozi poco redditizi entro il 2026 e l’espansione dei punti vendita legati ai marchi più performanti. Un piano che ha parzialmente rassicurato gli investitori.

Tuttavia, nel 2025 Macy’s ha perso il 18% del proprio valore di mercato e ha posticipato la pubblicazione degli utili a causa di spese interne non dichiarate per 154 milioni di dollari, aggravando la sfiducia.

Nonostante queste difficoltà, alcuni analisti ritengono Macy’s sottovalutata. Vediamo perché.

Valutazioni e Multipli

P/E: 5,79 — oltre tre volte inferiore alla media del settore retail (18,23) e circa la metà rispetto alla media dei grandi magazzini (10,59).

P/FCF: 12,46 — inferiore alla media del settore (20,74), ma in linea con quella industriale.

Prezzo/Cassa: 3,44 — ben al di sotto della media settoriale (7,89) e leggermente sotto la media industriale (4,40).

EV/Fatturato TTM: 0,34 — molto più basso rispetto a settore (0,76) e industria (1,11).

EV/EBIT TTM: 8,91 — significativamente inferiore alla media di settore (17,14) e leggermente sotto quella industriale (11,55).

EV/EBITDA TTM: 4,44 — decisamente sotto la media settoriale (12,66) e industriale.

Macy’s appare sottovalutata su tutti i principali multipli. Il basso P/E e P/FCF segnalano una valutazione contenuta rispetto a utili e flussi di cassa. I multipli basati sul valore d’impresa indicano che il mercato sta scontando le difficoltà operative, offrendo però potenziale di rivalutazione.

Dividendi

Rendimento da dividendo: 6,14% — ben superiore sia alla media del settore (2,08%) che a quella industriale (3,87%).

Macy’s restituisce valore significativo agli azionisti, un aspetto importante in ottica difensiva.

Redditività

Margine lordo TTM: 3,22% — superiore al settore retail (1,85%), ma inferiore alla media industriale (7,01%).

ROE TTM: 12,92% — sopra la media del settore (6,97%) e in linea con quella industriale (12,70%).

ROIC TTM: 5,49% — meglio della media settoriale (3,69%), ma sotto la media dell’industria (7,64%).

Macy’s dimostra una gestione efficace rispetto ai concorrenti diretti, ma non ha ancora colmato il divario strutturale rispetto ai top player del settore.

Conclusioni

Macy’s si trova in un momento critico, stretto tra le richieste degli azionisti attivisti, le sfide operative e il bisogno di ristrutturazione. Tuttavia, i fondamentali evidenziano una valutazione estremamente bassa rispetto al settore e una buona capacità di generare valore per gli azionisti, come testimoniato dall’alto dividendo.

Il mercato sta scontando scenari molto negativi, ma se il nuovo piano strategico riuscisse anche solo parzialmente, Macy’s potrebbe vedere una rivalutazione significativa. Le attività premium (Bloomingdale’s e Bluemercury) rappresentano un’opportunità di spin-off o valorizzazione separata.

Domanda per gli Investitori

La ristrutturazione in atto e il potenziale scorporo dei marchi di fascia alta rappresentano un punto di svolta? Il titolo Macy’s è oggi un’opportunità contrarian oppure un value trap mascherata da dividendo elevato?

WisdomTree - Tactical Daily Update - 13.06.2025Israele bombarda siti nucleari in Iran: possibile escalation dello scontro.

Oro e petrolio in forte rialzo, Borse deboli, ma senza franare.

Il Dollaro Usa questa volta non si rivela un “rifugio” e scivola sino a 1,16 vs Eur.

Trump promette nuovi dazi su auto importate: il settore soffre a Wall Street.

Tensione tra Israele e Iran: attacco al programma nucleare. Nella notte tra il 12 e il 13 giugno, Israele ha lanciato un attacco aereo massiccio contro il programma nucleare iraniano e infrastrutture legate ai missili balistici.

Secondo il Wall Street Journal, l’operazione ha coinvolto circa 200 aerei dell’Aeronautica israeliana. L’IDF, l’esercito israeliano, ha confermato l’azione, definendola una risposta all’imminente pericolo rappresentato dal programma nucleare di Teheran.

Israele giustifica l’intervento sostenendo che l’Iran, negli ultimi mesi, ha accelerato le attività nucleari, avvicinandosi a disporre di materiale fissile sufficiente per 15 testate. Inoltre, Teheran avrebbe condotto test segreti per l’assemblaggio di armi nucleari e starebbe pianificando di triplicare l’arsenale di missili balistici entro un anno.